Europe Immunoassay Gamma Counters Market

Marktgröße in Milliarden USD

CAGR :

%

USD

22.03 Million

USD

32.54 Million

2025

2033

USD

22.03 Million

USD

32.54 Million

2025

2033

| 2026 –2033 | |

| USD 22.03 Million | |

| USD 32.54 Million | |

| % | |

|

Marktsegmentierung für Immunoassay-Gamma-Zähler in Europa nach Produkttyp ( automatisiert und manuell/halbautomatisiert), Well-Anzahl (Mehrfach- und Einzelwell-Platten), Anwendung ( Radioimmunoassays , nuklearmedizinische Assays und Sonstige), Krankheitsbild ( Krebsbiomarker , Infektionskrankheiten, therapeutisches Drug-Monitoring , endokrine Hormone, Allergien, Neugeborenenscreening, Herzmarker , Autoimmunerkrankungen und Sonstige), Kaufart (Kauf und Mietkauf), Endnutzer (Labore, Krankenhäuser, Forschungs- und akademische Einrichtungen, Pharma- und Biotechnologieunternehmen , Blutbanken und Sonstige), Vertriebskanal (Direktvergabe und Drittanbieter) – Branchentrends und Prognose bis 2033

Marktgröße für Immunoassay-Gamma-Zähler in Europa

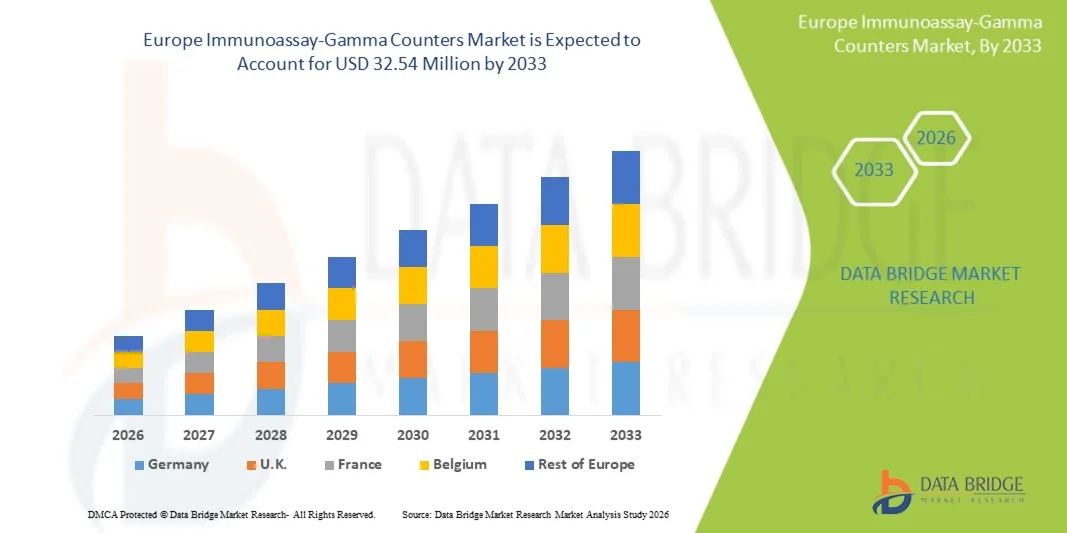

- Der europäische Markt für Immunoassay-Gamma-Zähler hatte im Jahr 2025 einen Wert von 22,03 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 32,54 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,00 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung fortschrittlicher Diagnosetechnologien und den kontinuierlichen Fortschritt in der Laborautomatisierung angetrieben, was zu einer höheren Digitalisierung und Effizienz in klinischen, Forschungs- und pharmazeutischen Laboren führt.

- Darüber hinaus etabliert die steigende Nachfrage nach präzisen, sensitiven und hochdurchsatzfähigen immunoassaybasierten Diagnoselösungen Gammastrahlenzähler als unverzichtbares Werkzeug für die Krankheitserkennung, das Therapiemonitoring und die biomedizinische Forschung. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Immunoassay-Gammastrahlenzähler-Lösungen und tragen somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für Immunoassay-Gamma-Zähler in Europa

- Immunoassay-Gamma-Zähler, die zur Messung von Radioisotopen in diagnostischen und Forschungsanwendungen eingesetzt werden, gewinnen aufgrund ihrer hohen Präzision, Sensitivität und ihrer Fähigkeit, ein breites Spektrum an Immunoassay-Tests zu unterstützen, in klinischen Laboren, Biotechnologiezentren und pharmazeutischen Forschungseinrichtungen zunehmend an Bedeutung.

- Die steigende Nachfrage nach Immunoassay-Gamma-Zählern wird durch die zunehmende Belastung durch chronische und Infektionskrankheiten, die verstärkte Anwendung nuklearmedizinischer und radioimmunologischer Verfahren sowie den wachsenden Bedarf an präzisen und automatisierten Diagnoseinstrumenten in Krankenhäusern und diagnostischen Laboren angetrieben.

- Großbritannien dominierte den Markt für Immunoassay-Gamma-Zähler mit einem Umsatzanteil von 28,9 % im Jahr 2025. Dies ist auf eine starke diagnostische Infrastruktur, die hohe Verbreitung fortschrittlicher Laborautomatisierungssysteme und erhebliche Investitionen in Nuklearmedizin und klinische Forschung zurückzuführen. Die steigende Nachfrage nach hochsensitiven Tests und die starke Präsenz führender Diagnostiklabore festigen die Führungsposition Großbritanniens zusätzlich.

- Deutschland dürfte im Prognosezeitraum das am schnellsten wachsende Land auf dem Markt für Immunoassay-Gamma-Zähler sein. Treiber dieses Wachstums sind die rasche Expansion nuklearmedizinischer Verfahren, steigende Gesundheitsausgaben, die wachsende Nachfrage nach fortschrittlichen Diagnosetechnologien und die verstärkten Bemühungen um die Modernisierung klinischer Labore.

- Das Segment „Direktkauf“ dominierte den Markt mit dem größten Umsatzanteil von 72,8 % im Jahr 2025, getrieben durch die starke Nachfrage von Krankenhäusern, klinischen Laboren und Forschungsinstituten, die einen permanenten und unterbrechungsfreien Zugriff auf Gammastrahlenzählsysteme benötigen.

Berichtsgegenstand und Marktsegmentierung für Immunoassay-Gamma-Zähler in Europa

|

Attribute |

Immunoassay-Gamma-Zähler: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Immunoassay-Gamma-Zähler in Europa

„ Mehr Komfort durch fortschrittliche Automatisierung und KI-gestützte Diagnoseintegration “

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für Immunoassay-Gamma-Zähler ist die stärkere Integration von KI, automatisierter Datenverarbeitung und fortschrittlichen Laborinformationssystemen (LIS). Diese technologische Verschmelzung verbessert die Effizienz, Genauigkeit und Benutzerfreundlichkeit diagnostischer Arbeitsabläufe in klinischen Laboren, Forschungseinrichtungen und onkologischen/hämatologischen Zentren.

- Beispielsweise ermöglichen Gammastrahlenzähler der nächsten Generation mit cloudbasierten Analyse- und Wartungsfunktionen Laboren, die Probenhandhabung zu optimieren, die Ergebnisinterpretation zu automatisieren und manuelle Fehler zu reduzieren. Ebenso bieten automatisierte Tischgeräte mit KI-gestützten Kalibrierungs- und Qualitätskontrollfunktionen einen höheren Probendurchsatz und eine verbesserte Betriebskonsistenz.

- KI-gestützte Gamma-Zähler für Immunoassays unterstützen nun Funktionen wie Mustererkennung, automatische Hintergrundkorrektur, Zerfallskorrektur und optimierte Assay-Interpretation. Dies verbessert die Präzision in Radioimmunoassays (RIA), Rezeptorbindungsstudien und nuklearmedizinischen Anwendungen signifikant. Darüber hinaus reduzieren automatisierte Berichterstellung und Echtzeit-Datensynchronisation die Arbeitsbelastung in Laboren mit hohem Probenaufkommen erheblich.

- Die nahtlose Integration von Gammastrahlenzählern in Laborinformationssysteme (LIMS), Plattformen zur Radiotracer-Verfolgung und automatisierte Probenvorbereitungsmodule ermöglicht die zentrale Steuerung diagnostischer Abläufe. Über eine einzige Schnittstelle können Labore RIA-Tests, den Fluss radioaktiver Proben, Qualitätskontrollparameter, Kalibrierungsdaten und die Dokumentation zur Einhaltung von Vorschriften verwalten.

- Dieser Wandel hin zu intelligenteren, intuitiveren und vernetzteren Diagnosegeräten verändert die Erwartungen in Klinik und Forschung. Daher entwickeln Unternehmen vermehrt KI-gestützte Gammastrahlenzähler mit automatisierter Selbstdiagnose, Workflow-Optimierungstools und verbesserter Kompatibilität mit modernen Laborinformationssystemen.

- Die Nachfrage nach Immunoassay-Gamma-Zählern, die Automatisierung, KI-basierte Genauigkeitsverbesserung und nahtlose Systeminteroperabilität bieten, steigt in Krankenhauslaboren, pharmazeutischen Forschungszentren und nuklearmedizinischen Abteilungen rasant an.

Marktdynamik für Immunoassay-Gamma-Zähler in Europa

Treiber

„Wachsender Bedarf aufgrund steigender Diagnosevolumina und Fortschritte in der Radioimmunoassay-Technologie“

- Die weltweit zunehmende Belastung durch Krebs, Autoimmunerkrankungen und Stoffwechselerkrankungen – in Verbindung mit dem wachsenden Einsatz von Radioimmunoassays (RIA) in der klinischen Diagnostik – ist ein wesentlicher Treiber des europäischen Marktes für Immunoassay-Gamma-Zähler.

- Beispielsweise kündigte Onity, Inc. (Honeywell International, Inc.) im April 2025 Fortschritte bei IoT-fähigen Laborüberwachungssystemen an, die verbesserte Sensoren zur optimierten Verfolgung radioaktiver Proben integrieren – eine Innovation, die voraussichtlich das Wachstum des Segments der Immunoassay-Gamma-Zähler im Prognosezeitraum unterstützen wird.

- Da Labore zunehmend nach hochpräzisen, fehlerarmen Diagnoseplattformen suchen, bieten Gammastrahlenzähler Vorteile wie hohe Empfindlichkeit, schnelle Probenverarbeitung und überlegene Reproduzierbarkeit im Vergleich zu manuellen RIA-Methoden.

- Darüber hinaus führt der Anstieg automatisierter Laborsysteme, die Nachfrage nach effizienten Geräten für die Nuklearmedizin und die Einführung fortschrittlicher Immunassay-Verfahren dazu, dass Gammastrahlenzähler zu einem unverzichtbaren Bestandteil der diagnostischen Infrastruktur werden.

- Die Vorteile der automatisierten Probenhandhabung, der Echtzeitanalyse, der Fernüberwachung von Daten und der vereinfachten Qualitätskontrollprozesse beschleunigen die Akzeptanz in Krankenhäusern, akademischen Forschungszentren und Pharmaunternehmen.

- Das Wachstum benutzerfreundlicher Tisch-Gamma-Zähler mit Automatisierung und digitaler Vernetzung stärkt die Marktexpansion weiterhin.

Zurückhaltung/Herausforderung

„ Bedenken hinsichtlich Strahlenschutz, Datensicherheit und hoher anfänglicher Gerätekosten “

- Bedenken hinsichtlich des Umgangs mit radioaktiven Materialien, der Einhaltung gesetzlicher Vorschriften und der Strahlenbelastungsrisiken stellen weiterhin eine Herausforderung für die breitere Anwendung von Immunoassay-Gamma-Zählern dar, insbesondere in kleineren Laboren. Diese Systeme erfordern die strikte Einhaltung von Strahlenschutzrichtlinien, spezielle Schulungen und kontrollierte Umgebungen, die nicht alle Einrichtungen gewährleisten können.

- Beispielsweise berichteten im Jahr 2024 mehrere Diagnoselabore in Südostasien über Verzögerungen bei der Einführung von Radioimmunoassay-Systemen (RIA), da Bedenken hinsichtlich einer unzureichenden Abschirmungsinfrastruktur und fehlender Zertifizierung des Personals für den Umgang mit radioaktiven Materialien bestanden, was die Beschaffung neuer Gammastrahlenzähler direkt verlangsamte.

- Die öffentlichkeitswirksamen Diskussionen über Unterbrechungen der Radioisotopenversorgung haben das Marktvertrauen ebenfalls beeinträchtigt. So führten beispielsweise im Jahr 2023 Lieferengpässe bei Jod-125 und Kobalt-57 – wichtigen Isotopen für RIA-Kits – dazu, dass mehrere europäische Labore die Anzahl ihrer RIA-Tests vorübergehend reduzierten. Dies verdeutlicht eine Schwachstelle, die neue Investitionen in Gammastrahlenzähler hemmt.

- Zudem stellen Bedenken hinsichtlich der Cybersicherheit moderner, vernetzter Gammastrahlenzähler eine Einschränkung dar. Da diese Systeme Patientendaten speichern, befürchten Labore potenzielle Sicherheitslücken, wenn die Geräte mit der Laborinformationsmanagement-Software (LIMS) verbunden sind. Beispielsweise meldete Anfang 2025 ein mittelgroßes Diagnostiknetzwerk in den USA einen versuchten unbefugten Zugriff auf seine cloudbasierten Diagnosegeräte, was viele Einrichtungen veranlasste, die Modernisierung ihrer Gammastrahlenzähler auf digital integrierte Geräte zu verschieben.

- Die hohen Anschaffungskosten moderner Gammastrahlen-Immunoassay-Zähler – insbesondere vollautomatischer Mehrdetektormodelle – stellen nach wie vor ein erhebliches Hindernis dar. So nennen beispielsweise Krankenhäuser in Lateinamerika und Teilen Osteuropas die hohen Anschaffungskosten (zuzüglich Kosten für Abschirmung, Kalibrierung und Strahlungsüberwachung) als Gründe für die Bevorzugung nicht-radioaktiver Immunoassay-Plattformen.

- Während die Preise für neue, kompakte Tischgeräte allmählich sinken, sind Premium-Funktionen wie KI-gestützte Analytik, hochempfindliche Detektoren und automatisierte Qualitätskontrollmodule nach wie vor mit höheren Kosten verbunden, was die Verbreitung in Laboren mit begrenztem Budget einschränkt.

- Die Bewältigung dieser Herausforderungen durch verbesserte Lieferketten für Radiotracer, verstärkte Abschirmung, robustere Datensicherheitsprotokolle und kostengünstigere Geräteklassen wird für eine nachhaltige Marktexpansion entscheidend sein.

Marktübersicht für Immunoassay-Gamma-Zähler in Europa

Der Markt ist segmentiert nach Produkttyp, Brunnen, Anwendung, Krankheitszustand, Kaufmodus, Endverbraucher und Vertriebskanal.

• Nach Produkttyp

Basierend auf dem Produkttyp ist der europäische Markt für Immunoassay-Gamma-Zähler in automatisierte und manuelle/halbautomatisierte Systeme unterteilt. Das automatisierte Segment dominierte 2025 mit einem Marktanteil von 67,4 % und erzielte damit den größten Umsatz. Dies ist auf die weitverbreitete Nutzung in klinischen Laboren zurückzuführen, die einen hohen Durchsatz an präzisen und reproduzierbaren Testergebnissen benötigen. Automatisierte Gamma-Zähler bieten eine signifikante Workflow-Effizienz, indem sie manuelle Eingriffe minimieren und die Genauigkeit der Probenhandhabung optimieren. Ihre Fähigkeit, große Testvolumina zu verarbeiten, macht sie zur bevorzugten Wahl für Labore, die komplexe Immunoassays und nuklearmedizinische Diagnostik durchführen. Darüber hinaus integrieren automatisierte Systeme fortschrittliche Software für Qualitätskontrolle, Kalibrierung und analytische Zuverlässigkeit und unterstützen Labore so bei der Einhaltung strenger regulatorischer Anforderungen. Die steigende Nachfrage nach vollständig standardisierten Prozessen in der Krebsbiomarker-Diagnostik, im Screening von Infektionskrankheiten und in endokrinen Hormonanalysen verstärkt die Akzeptanz automatisierter Systeme zusätzlich. Das Segment profitiert außerdem von der zunehmenden Präferenz für die automatisierte Quantifizierung von Radiopharmaka zur Reduzierung der Strahlenbelastung für den Menschen. Da Krankenhäuser und Diagnosezentren ihre Testinfrastruktur modernisieren, werden automatisierte Gammastrahlenzähler immer wichtiger für die Steigerung der betrieblichen Effizienz. Steigende Investitionen in molekulare Bildgebung und Nuklearmedizin festigen diese Position weiter. Automatisierte Geräte bleiben die erste Wahl für Organisationen, die Wert auf Geschwindigkeit, Präzision, Compliance und die Reduzierung von Bedienungsfehlern legen.

Das Segment der manuellen/halbautomatisierten Systeme wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,6 % von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die zunehmende Nutzung durch kleine bis mittlere Labore, Forschungseinrichtungen und Labore mit begrenztem Testvolumen. Manuelle/halbautomatisierte Systeme werden aufgrund ihrer Kosteneffizienz bevorzugt und sind daher auch für aufstrebende Märkte und Institutionen mit begrenztem Budget zugänglich. Ihre Flexibilität ermöglicht es Forschern, die Testbedingungen individuell anzupassen und unterstützt so explorative und akademische Forschungsumgebungen. Darüber hinaus bieten halbautomatische Zähler ein optimales Verhältnis zwischen Wirtschaftlichkeit und Genauigkeit und eignen sich daher für spezialisierte Tests, die keinen vollautomatisierten Betrieb erfordern. Die steigende Nachfrage von Universitätskliniken und akademischen Laboren, die praktische Schulungen anbieten, fördert die Verbreitung zusätzlich. Mit der geografischen Expansion von Diagnostiklaboren in kleinere Städte steigt die Nachfrage nach kostengünstigeren Geräten deutlich. Verbesserte Designs mit erhöhter Benutzerfreundlichkeit, Strahlenschutzfunktionen und intuitiven Schnittstellen machen diese Geräte für neue Anwender attraktiver. Das Segment wächst auch aufgrund seiner Eignung für Pilotstudien und Testszenarien mit geringem Durchsatz, bei denen Automatisierung nicht zwingend erforderlich ist. Zunehmende Forschungsaktivitäten in den Bereichen Endokrinologie, Autoimmunerkrankungen und Neugeborenen-Assays beschleunigen die Akzeptanz zusätzlich. Daher ist das Segment aufgrund seiner Erschwinglichkeit, Flexibilität und der wachsenden Zahl forschungsbasierter Anwendungen für ein starkes Wachstum gerüstet.

• Von Well

Auf Basis der Wellkonfiguration wird der europäische Markt für Immunoassay-Gamma-Zähler in Multiwell- und Singlewell-Systeme unterteilt.

Das Segment der Multiwell-Systeme dominierte 2025 mit einem Marktanteil von 71,3 % den Markt. Ausschlaggebend hierfür war die Fähigkeit der Systeme, Hochdurchsatz-Testumgebungen zu unterstützen, in denen mehrere Proben gleichzeitig präzise und effizient verarbeitet werden müssen. Multiwell-Gamma-Zähler sind in klinischen Laboren weit verbreitet, die große Mengen an Radioimmunoassays, nuklearmedizinischen Analysen und endokrinologischen Hormontests durchführen, da die Batch-Verarbeitung die Bearbeitungszeiten deutlich verkürzt. Ihre fortschrittlichen Plattenhandhabungsmechanismen ermöglichen die nahtlose Integration in automatisierte Arbeitsabläufe und tragen so zur Standardisierung des Betriebs und zur Reduzierung manueller Fehler bei. Das Segment profitiert von der steigenden Nachfrage nach Massenscreening in der Onkologie, Infektionskrankheiten und im therapeutischen Drug-Monitoring, wo Labore der parallelen Probenanalyse Priorität einräumen. Multiwell-Systeme bieten zudem eine verbesserte Reproduzierbarkeit, eine höhere Stabilität der Signaldetektion und eine überlegene Datenkonsistenz und sind daher für regulierte diagnostische Umgebungen unerlässlich. Steigende Investitionen in Krankenhauslabore und molekulare Bildgebungszentren verstärken die Marktführerschaft zusätzlich, da die Einrichtungen auf Geräte umsteigen, die ein wachsendes Testangebot bewältigen können. Mit dem Übergang von Gesundheitseinrichtungen zu vollautomatisierten diagnostischen Infrastrukturen bleiben Multiwell-Zähler das Rückgrat für Hochleistungs-Tests. Darüber hinaus unterstützt ihre Kompatibilität mit Robotik- und LIMS-Plattformen groß angelegte Arbeitsabläufe, wodurch diese Konfiguration für hocheffiziente Labore auf globalen Märkten unverzichtbar wird.

Für das Segment der Einzelwell-Gamma-Zähler wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist der zunehmende Einsatz in Forschungslaboren, spezialisierten klinischen Einrichtungen und Laboren, die gezielte Analysen mit geringem Probenvolumen durchführen. Einzelwell-Gamma-Zähler werden aufgrund ihrer Präzision bei Einzelprobenmessungen bevorzugt und eignen sich daher für spezielle nuklearmedizinische Studien und die explorative Biomarkerforschung. Sie bieten eine höhere Messkontrolle, ein minimales Risiko von Kreuzkontaminationen und eine überlegene Genauigkeit für Analysen, die eine isolierte Probenhandhabung erfordern. Das Segment findet zunehmend Anwendung in akademischen und Forschungseinrichtungen, die Pilotstudien, Evaluierungen radioaktiver Tracer sowie grundlegende Hormon- und Immunologieexperimente durchführen. Ihre Erschwinglichkeit und kompakte Bauweise machen sie attraktiv für Labore mit begrenztem Platz oder Budget. Fortschritte bei der Detektorempfindlichkeit und benutzerfreundlichen digitalen Schnittstellen tragen ebenfalls zur steigenden Beliebtheit bei und ermöglichen es Forschern, auch ohne Hochdurchsatzsysteme eine hohe analytische Leistungsfähigkeit zu erzielen. In Schwellenländern gewinnen Einzelwell-Zähler als Einstiegsgeräte für Labore, die nuklearmedizinische Testkapazitäten aufbauen, an Bedeutung. Steigende Investitionen in translationale Forschung und personalisierte Medizin beschleunigen die Nachfrage nach präzisen Einzelproben-Messinstrumenten. Mit zunehmender Forschung und Entwicklung in den Bereichen Onkologie, Neugeborenen-Screening, Autoimmunforschung und Endokrinologie wird ein anhaltendes und rasantes Wachstum von Einzelwell-Konfigurationen erwartet.

• Auf Antrag

Basierend auf der Anwendung ist der europäische Markt für Immunoassay-Gamma-Zähler in Radioimmunoassays, nuklearmedizinische Assays und Sonstige unterteilt. Das Segment der Radioimmunoassays dominierte den Markt mit dem größten Umsatzanteil von 58,4 % im Jahr 2025. Dies ist auf die entscheidende Rolle der Radioimmunoassays bei der sensitiven Quantifizierung von Hormonen, Biomarkern und Wirkstoffspiegeln in klinischen Laboren weltweit zurückzuführen. Radioimmunoassays (RIA) gelten weiterhin als Goldstandard für die hochpräzise Messung endokriner Hormone wie TSH, Cortisol, Insulin und Reproduktionshormone und sind daher in der Diagnostik endokriner Erkrankungen unverzichtbar. Ihre Fähigkeit, ultraniedrige Konzentrationen mit überlegener Spezifität zu detektieren, sichert ihnen die anhaltende Präferenz in Diagnosezentren, die komplexe metabolische und Autoimmunerkrankungen behandeln. Das Segment profitiert von der zunehmenden Prävalenz chronischer Erkrankungen, die eine routinemäßige Hormonüberwachung erfordern, darunter Schilddrüsenfunktionsstörungen, diabetesbedingte endokrine Störungen und Erkrankungen des Fertilitätssyndroms. Die Kompatibilität der Radioimmunoassay-Methode (RIA) mit Multiwell-Gamma-Zählern ermöglicht einen hohen Probendurchsatz für Screening-Programme im Bevölkerungsmaßstab und stärkt damit ihre führende Position. Labore nutzen die RIA auch für das therapeutische Drug-Monitoring, insbesondere in der Onkologie und Transplantationsmedizin, wo eine präzise Dosierung unerlässlich ist. Trotz eines allmählichen Trends hin zu nicht-radioaktiven Immunoassays in einigen Regionen bleibt die RIA aufgrund validierter klinischer Protokolle, etablierter Laborinfrastruktur und regulatorischer Vertrautheit weiterhin führend. Steigende Investitionen in den Ausbau der diagnostischen Kapazitäten, insbesondere in Schwellenländern, fördern die starke Akzeptanz zusätzlich. Da Krankenhäuser und Referenzlabore der diagnostischen Zuverlässigkeit höchste Priorität einräumen, behält die RIA ihren bedeutenden Einfluss auf globale Testabläufe.

Das Segment der nuklearmedizinischen Assays wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,7 % von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die weltweit steigende Nachfrage nach nuklearmedizinischen Bildgebungsverfahren, Radiotracer-Evaluierungen und In-vitro-Messungen zur Unterstützung diagnostischer und therapeutischer Anwendungen. Nuklearmedizinische Assays werden zunehmend zur Beurteilung der Organfunktion, der Biodistribution von Radiopharmaka, der metabolischen Aktivität und der Rezeptorbindung eingesetzt und sind daher in den Arbeitsabläufen der Onkologie, Kardiologie und Neurologie unverzichtbar. Das Segment profitiert von der zunehmenden Verwendung von PET- und SPECT-Tracern, die eine präzise Gammastrahlungsmessung zur Bestimmung der radiochemischen Reinheit, der Markierungseffizienz und der quantitativen Aufnahmeanalyse erfordern. Das Wachstum wird zusätzlich durch den steigenden Bedarf an genauen Dosimetrieberechnungen in der zielgerichteten Radionuklidtherapie beschleunigt, insbesondere bei Krebserkrankungen, die mit Lu-177, Y-90 und I-131 behandelt werden. Forschungseinrichtungen sind stark auf nuklearmedizinische Assays angewiesen, um Radiopharmaka der nächsten Generation zu entwickeln, was die verstärkte Nutzung von Einzel- und Mehrkammer-Zählern zur experimentellen Validierung unterstützt. Staatliche Investitionen in nuklearmedizinische Bildgebungseinrichtungen im asiatisch-pazifischen Raum, in Europa und im Nahen Osten treiben die Nachfrage weiter an, da Labore ihre Kapazitäten für radionuklidbasierte Diagnostikprogramme ausbauen. Zusätzlich profitiert das Segment von der Entwicklung personalisierter Radiopharmakatherapien, die präzise Aktivitätsmessungen vor und nach der Behandlung erfordern. Angesichts steigender weltweiter Krebsinzidenz und zunehmender Verfügbarkeit nuklearmedizinischer Bildgebung wird für nuklearmedizinische Untersuchungen im gesamten Prognosezeitraum ein starkes und rasantes Wachstum erwartet.

• Nach Krankheitszustand

Basierend auf dem Krankheitsbild ist der europäische Markt für Immunoassay-Gamma-Zähler in die Segmente Krebsbiomarker, Infektionskrankheiten, Therapeutisches Drug-Monitoring, Endokrine Hormone, Allergien, Neugeborenenscreening, Herzmarker, Autoimmunerkrankungen und Sonstige unterteilt. Das Segment Endokrine Hormone dominierte den Markt mit einem Umsatzanteil von 34,5 % im Jahr 2025. Dies ist auf die zentrale Rolle des Segments bei der Diagnose von Schilddrüsenerkrankungen, Nebennierenrindeninsuffizienz, Hormonstörungen und Hypophysenanomalien zurückzuführen. Die weltweit steigende Prävalenz von Hypothyreose, PCOS, Unfruchtbarkeit und Stoffwechselstörungen hat die Nachfrage nach hochempfindlichen, auf Gamma-Zählern basierenden Assays erhöht. Das Segment profitiert von der unübertroffenen Präzision von Radioimmunoassays beim Nachweis extrem niedriger Hormonkonzentrationen, wodurch diese für Endokrinologen und moderne klinische Labore unverzichtbar sind. Routineuntersuchungen auf T3, T4, TSH, LH, FSH, Prolaktin, Cortisol, Estradiol und Testosteron basieren maßgeblich auf Multiwell-Gamma-Zählerplattformen, um einen hohen Probendurchsatz und eine zuverlässige Diagnostik zu gewährleisten. Die zunehmende Nutzung von Hormonmonitoring in IVF-Zentren und Kinderwunschkliniken stärkt die Marktführerschaft dieses Segments zusätzlich. Krankenhäuser bevorzugen weiterhin gammabasierte endokrine Assays aufgrund langjährig validierter Protokolle, konsistenter Ergebnisse bei verschiedenen Patientengruppen und kosteneffizienter Wiederholbarkeit. Das wachsende Bewusstsein für die Früherkennung endokriner Erkrankungen, kombiniert mit dem Ausbau von Screening-Programmen für Stoffwechselstörungen, positioniert dieses Segment als Rückgrat der immunoassaybasierten Diagnostik. Die starke Nachfrage in Industrie- und Entwicklungsländern sichert nachhaltige Umsätze.

Das Segment der Krebsbiomarker wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,4 % von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die weltweit steigende Krebsinzidenz und der zunehmende Einsatz radioisotopenbasierter Assays zur Früherkennung von Tumormarkern. Gammastrahlenzähler spielen eine entscheidende Rolle bei der Quantifizierung wichtiger Biomarker wie AFP, CEA, CA-125, CA-15-3 und PSA und unterstützen so eine präzise Diagnose, das Staging, die Therapieplanung und die Nachsorge. Die zunehmende Verbreitung personalisierter Onkologie und zielgerichteter Therapien treibt die Nachfrage nach präzisen radiometrischen Assays an, die Biomarker-Schwankungen mit hoher Sensitivität messen. Forschungseinrichtungen setzen vermehrt auf Gammastrahlenzähler zur Validierung radioaktiv markierter Antikörper, Peptide und neuartiger Tracer-basierter Biomarkerstudien, was das Wachstum des Segments weiter beschleunigt. Auch die Ausweitung von Krebsvorsorgeprogrammen im asiatisch-pazifischen Raum, im Nahen Osten und in Lateinamerika trägt maßgeblich dazu bei. Fortschritte in der Entwicklung von Radiopharmaka und die verstärkte Integration der Nuklearmedizin in onkologische Abteilungen fördern die Nutzung weiterhin. Da die Länder massiv in die Infrastruktur für die Krebsdiagnostik investieren, ist der Bereich der Krebsbiomarker für ein schnelles und nachhaltiges Wachstum während des gesamten Prognosezeitraums positioniert.

• Nach Kaufart

Basierend auf der Kaufart ist der europäische Markt für Immunoassay-Gamma-Zähler in Kauf und Mietkauf unterteilt. Das Segment Kauf dominierte den Markt mit einem Umsatzanteil von 72,8 % im Jahr 2025. Dies ist auf die starke Nachfrage von Krankenhäusern, klinischen Laboren und Forschungsinstituten zurückzuführen, die einen permanenten und unterbrechungsfreien Zugriff auf Gamma-Zählsysteme benötigen. Der Kauf bietet langfristige Kosteneffizienz, das vollständige Eigentum an den Geräten und die Möglichkeit, die Systeme an die jeweiligen Arbeitsabläufe anzupassen. Labore mit hohem Testaufkommen bevorzugen den Besitz von Gamma-Zählern, um Skalierbarkeit zu gewährleisten und wiederkehrende Mietgebühren zu vermeiden. Hochwertige, automatisierte Multiwell-Gamma-Zähler für Onkologie, Endokrinologie und therapeutisches Drug-Monitoring verstärken die Nachfrage nach dem Kauf durch Eigentum. Einrichtungen mit etablierten Abteilungen für Radiochemie und Nuklearmedizin investieren in eigene Geräte, um die Einhaltung gesetzlicher Bestimmungen und die Kontinuität des Betriebs sicherzustellen. Darüber hinaus profitieren große Krankenhäuser und Diagnosenetzwerke von integriertem Gerätemanagement, erweiterten Garantien und internen Kalibrierungsdiensten, was die Dominanz dieses Segments weiter stärkt. Zunehmende Investitionen in Labormodernisierungsprogramme in Nordamerika, Europa und Asien tragen zusätzlich zur hohen Akzeptanz von permanenten Gammastrahlenzählern bei.

Das Segment Mietkauf wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,6 % von 2026 bis 2033 das schnellste Wachstum verzeichnen. Unterstützt wird dieses Wachstum durch die steigende Nachfrage kleiner und mittelständischer Labore, neu entstehender Diagnosezentren und akademischer Forschungseinrichtungen mit begrenzten Budgets. Mietmodelle bieten Flexibilität, geringere Anschaffungskosten und Zugang zu modernen Gammastrahlenzählern ohne langfristige Kapitalbindung. Labore, die kurzfristige Projekte oder saisonale Testkampagnen durchführen, bevorzugen Mietverträge besonders. Die rasante Zunahme klinischer Studien – insbesondere in der Onkologie und der Entwicklung von Radiopharmaka – hat zu einer verstärkten Nutzung der temporären Geräteanmietung geführt. Mietverträge sind auch für Organisationen attraktiv, die die Leistungsfähigkeit von Geräten vor einer endgültigen Anschaffung evaluieren möchten. Darüber hinaus bieten Hersteller zunehmend Komplettpakete für die Miete an, die Wartung, Kalibrierung und technischen Support umfassen und somit für Einrichtungen mit Bedarf an planbaren monatlichen Betriebskosten attraktiv sind. Das Wachstum dezentraler Testeinrichtungen und mobiler Labore in Entwicklungsländern trägt zusätzlich zur starken Dynamik des Mietsegments bei.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der europäische Markt für Immunoassay-Gamma-Zähler in Labore, Krankenhäuser, Forschungs- und akademische Einrichtungen, Pharma- und Biotechnologieunternehmen, Blutbanken und Sonstige unterteilt. Das Segment der Labore dominierte den Markt mit dem größten Umsatzanteil von 41,2 % im Jahr 2025, da klinische Diagnostiklabore die größten Anwender von Gamma-Zählern für Hormontests, Tumormarker, Infektionsdiagnostik und therapeutisches Drug-Monitoring darstellen. Labore setzen auf automatisierte Multiwell-Systeme, um große Probenmengen mit hoher Präzision und hohem Durchsatz zu verarbeiten. Ihr Bedarf an standardisierten Testprotokollen, konsistenter Testleistung und regulatorischer Konformität treibt hohe Investitionen in Gamma-Zählplattformen an. Der Aufstieg zentralisierter Diagnostiknetzwerke und Referenzlabore hat die Dominanz dieses Segments deutlich gestärkt. Die zunehmende Prävalenz chronischer Erkrankungen, die ein häufiges Biomarker-Monitoring erfordern – wie Krebs, endokrine Störungen und Autoimmunerkrankungen – steigert die Nutzung zusätzlich. Labore unterstützen zudem häufig regionale Krankenhäuser und Kliniken und erhöhen so das gesamte Testvolumen. Die Umstellung auf automatisierte Gammastrahlenzähler mit verbesserter Empfindlichkeit und digitalen Berichtssystemen bleibt eine Priorität für alle großen Laborketten weltweit.

Das Segment der Pharma- und Biotechnologieunternehmen wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,1 % von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist der weitverbreitete Einsatz von Gammastrahlenzählern in der Wirkstoffforschung, Pharmakokinetik, Studien mit radioaktiv markierten Substanzen, Rezeptorbindungsassays und präklinischen Forschung. Radiotracerbasierte Experimente in der Onkologie, Immunologie und Stoffwechselforschung sind stark auf eine präzise Gammaquantifizierung angewiesen. Biotechnologieunternehmen, die Radiopharmaka, monoklonale Antikörper und zielgerichtete Therapien entwickeln, nutzen Gammastrahlenzähler ebenfalls zur Bestimmung der Biodistribution und Bindungsaffinität. Der Ausbau der F&E-Pipelines, steigende Investitionen in nuklearmedizinische Therapien und die zunehmende Aktivität klinischer Studien in den USA, Europa, China und Indien tragen wesentlich zum Wachstum bei. Die steigende Nachfrage nach Gammastrahlenzählern wird zusätzlich durch das wachsende Interesse an Theranostik unterstützt, die eine integrierte diagnostisch-therapeutische Bewertung mit radioaktiv markierten Substanzen erfordert. Mit dem fortschreitenden Wachstum der Präzisionsmedizin stellen Pharma- und Biotechnologieunternehmen einen der stärksten Wachstumsmotoren für die Nachfrage nach Gammastrahlenzählern dar.

• Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der europäische Markt für Immunoassay-Gamma-Zähler in Direktvergabe und Drittanbieter unterteilt. Das Segment Direktvergabe dominierte den Markt mit einem Umsatzanteil von 63,7 % im Jahr 2025, getrieben durch Großbestellungen von Krankenhäusern, staatlichen Laboren, öffentlichen Gesundheitseinrichtungen und akademischen Zentren. Direktvergabe bietet Kostenvorteile, transparente Ausschreibungsverfahren und langfristige Serviceverträge und ist daher in Regionen mit zentralisierten Gesundheitssystemen der bevorzugte Vertriebskanal. Staatlich finanzierte klinische Labore und nuklearmedizinische Abteilungen beschaffen Gamma-Zähler typischerweise über nationale oder regionale Ausschreibungen, um die Standardisierung der Diagnosegeräte zu gewährleisten. Direktvergabe ermöglicht es Einrichtungen außerdem, hochmoderne automatisierte Systeme mit erweiterten Garantien, Schulungen und Kalibrierungsverträgen zu erwerben. Länder, die in nationale Screening-Programme für endokrine Erkrankungen, Krebsbiomarker und neonatale Erkrankungen investieren, setzen stark auf Direktvergabe, um ihre Diagnosekapazitäten zu erweitern. Mit der beschleunigten Modernisierung der Gesundheitsinfrastruktur verstärkt sich die Dominanz der Direktvergabe weltweit weiter.

Das Segment der Drittanbieter-Distributoren wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,8 % von 2026 bis 2033 das schnellste Wachstum verzeichnen. Unterstützt wird dieses Wachstum durch die starke Expansion von Diagnosezentren, Privatkliniken und unabhängigen Laboren, die flexible Beschaffungsmöglichkeiten bevorzugen. Distributoren bieten schnellere Lieferzeiten, lokalen Support, einfachere Finanzierungsmöglichkeiten und maßgeschneiderte Pakete, die sich besonders für mittelständische Einrichtungen eignen. In Schwellenländern spielen Drittanbieter-Distributoren eine entscheidende Rolle bei der Erweiterung des Zugangs zu Gammastrahlenzählern, indem sie lokalen technischen Service, Installationshilfe und Lagerverfügbarkeit anbieten. Das rasante Wachstum des privaten Gesundheitssektors im asiatisch-pazifischen Raum, im Nahen Osten und in Lateinamerika beschleunigt die Verbreitung über Distributorennetzwerke zusätzlich. Darüber hinaus ermöglichen Distributoren eine einfachere Beschaffung von Ersatzteilen, Verbrauchsmaterialien und Radioassay-Kits und sind daher attraktiv für Labore, die in ihren diagnostischen Abläufen flexibel agieren möchten.

Regionale Analyse des europäischen Marktes für Immunoassay-Gamma-Zähler

- Der europäische Markt für Immunoassay-Gamma-Zähler wird im Prognosezeitraum voraussichtlich ein deutliches jährliches Wachstum verzeichnen, vor allem getrieben durch die zunehmende Verbreitung fortschrittlicher Diagnosetechnologien und den steigenden Einsatz von Radioimmunoassay- und nuklearmedizinischen Verfahren in Krankenhäusern, Forschungslaboren und Diagnosezentren.

- Steigende Investitionen in die Infrastruktur des Gesundheitswesens, ein stärkerer Fokus auf Präzisionsdiagnostik und die Ausweitung der biotechnologischen und pharmazeutischen Forschungsaktivitäten unterstützen das Marktwachstum zusätzlich.

- In Europa ist eine starke Nachfrage nach klinischer Diagnostik, onkologischen Tests, Infektionsüberwachung und endokriner Diagnostik zu verzeichnen, wobei automatisierte Gammastrahlenzähler aufgrund ihrer Genauigkeit und Effizienz zunehmend an Bedeutung gewinnen.

Markteinblicke für Immunoassay-Gamma-Zähler in Großbritannien

Der britische Markt für Immunoassay-Gamma-Zähler wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Unterstützt wird dieses Wachstum durch eine starke diagnostische Infrastruktur, die hohe Akzeptanz fortschrittlicher Laborautomatisierungssysteme und signifikante Investitionen in Nuklearmedizin und klinische Forschung. Großbritannien dominierte den regionalen Markt mit einem Umsatzanteil von 28,9 % im Jahr 2025. Treiber dieses Wachstums waren die steigende Nachfrage nach hochsensitiven Tests, der Ausbau forschungsintensiver Einrichtungen und die Präsenz führender Diagnostiklabore. Die zunehmende Nutzung von Radioimmunoassays in der Krebs-, Endokrinologie- und Infektionsdiagnostik beschleunigt das Marktwachstum im ganzen Land weiterhin.

Markteinblicke für Immunoassay-Gamma-Zähler in Deutschland

Der deutsche Markt für Immunoassay-Gamma-Zähler wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen und Deutschland damit zum am schnellsten wachsenden Markt in Europa machen. Dieses Wachstum wird durch die rasante Zunahme nuklearmedizinischer Verfahren, steigende Gesundheitsausgaben und die wachsende Nachfrage nach technologisch fortschrittlichen Diagnoselösungen angetrieben. Deutschlands starker Fokus auf Labormodernisierung, Innovationen in der biomedizinischen Forschung und die Integration automatisierter Gamma-Zähler zur Verbesserung der Arbeitsabläufe fördern die breite Akzeptanz dieser Technologie. Die zunehmende Forschungstätigkeit in den Bereichen Onkologie, Arzneimittelmonitoring und endokrine Erkrankungen stärkt die Wachstumsaussichten für Deutschland zusätzlich.

Marktanteil von Immunoassay-Gamma-Zählern in Europa

Die Branche der Immunoassay-Gamma-Zähler wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- PerkinElmer (USA)

- Hidex Oy (Finnland)

- Berthold Technologies GmbH & Co. KG (Deutschland)

- LabLogic Systems Ltd. (UK)

- Beckman Coulter, Inc. (USA)

- Stratec SE (Deutschland)

- ORTEC (AMETEK Inc.) (USA)

- Zecotek Photonics Inc. (Kanada)

- Comecer SpA (Italien)

- Mirion Technologies, Inc. (USA)

- Ludlum Measurements, Inc. (USA)

- Thermo Fisher Scientific Inc. (USA)

- Kromek Group plc (UK)

- Scintacor Ltd. (UK)

- EuroProbe Ltd. (UK)

- Mediso Ltd. (Ungarn)

- Elysia-raytest GmbH (Deutschland)

- ENERSYS Co. Ltd (Japan)

- Shinjin Medics Inc. (Südkorea)

Neueste Entwicklungen auf dem europäischen Markt für Immunoassay-Gamma-Zähler

- Im Oktober 2021 schloss Mirion Technologies den Unternehmenszusammenschluss ab und ging an die Börse, wodurch die globalen und europäischen Expansionsmöglichkeiten im Bereich der Nuklearmedizin und Strahlungsmesstechnik gestärkt wurden.

- Im Dezember 2021 erwarb Mirion Technologies Computerized Imaging Reference Systems (CIRS) und erweiterte damit sein Portfolio an Bildgebungs- und radiologischen Kalibrierungssystemen, die in nuklearmedizinischen Laboren in ganz Europa weit verbreitet sind.

- Im August 2022 schloss Mirion die Übernahme des Geschäftsbereichs Kritische Infrastruktur von Collins Aerospace ab, der später in Secure Integrated Solutions (SIS) umbenannt wurde, und erweiterte damit seine Software- und Systemintegrationskompetenzen zur Unterstützung von Arbeitsabläufen in der Nuklearmedizin.

- Im März 2023 unterzog sich PerkinElmer einer umfassenden Unternehmensumstrukturierung, indem es seine Geschäftsbereiche Applied, Food und Enterprise Services veräußerte und seinen strategischen Fokus auf Diagnostik und Biowissenschaften verengte, wozu auch Laborinstrumente gehören, die in Europa zusammen mit Gammastrahlenzählern eingesetzt werden.

- Im November 2023 erwarb Mirion ec² Software Solutions und erweiterte sein Portfolio um Softwareplattformen für Arbeitsabläufe in der Nuklearmedizin wie BioDose und NMIS, wodurch es seine Position in den europäischen Software-Ökosystemen zur Unterstützung von Gammastrahlenzählern stärkte.

- Im April 2024 kündigte Berthold Technologies Aktualisierungen und neue Produktverbesserungen für sein Portfolio an Strahlungsmess- und bioanalytischen Instrumenten an, darunter eine verbesserte Systemeffizienz und kompakte Gerätedesigns.

- Im Mai 2024 hob Hidex ein Jahrzehnt der Innovation für den HIDEX AMG Gamma-Zähler hervor und erläuterte die in den Jahren 2021–2024 vorgenommenen Verbesserungen, wie z. B. fortschrittliche Software-Plugins, verbesserte Datenverarbeitungsfunktionen und modernisierte Automatisierungskomponenten für klinische und Forschungslabore in ganz Europa.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.