Europe Immunoassay Reagents And Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.73 Billion

USD

8.09 Billion

2024

2032

USD

5.73 Billion

USD

8.09 Billion

2024

2032

| 2025 –2032 | |

| USD 5.73 Billion | |

| USD 8.09 Billion | |

| % | |

|

Marktsegmentierung für Immunoassay-Reagenzien und -Geräte in Europa nach Produkt (Reagenzien, Kits und Analysatoren), Plattform (Chemilumineszenz-Immunoassays, Fluoreszenz-Immunoassays, Enzym-Immunoassays, Radioimmunoassays und andere), Technik (Enzym-Linked Immunosorbent Assays, Schnelltests, Enzyme-Linked Immunospot, Western Blotting, Immuno-PCR und andere Techniken), Probentyp (Speichel, Urin, Blut und andere), Anwendung (Infektionskrankheiten, Onkologie und Endokrinologie, Knochen- und Mineralstofferkrankungen, Kardiologie, Hämatologie und Blutscreening, Autoimmunerkrankungen, Toxikologie, Neugeborenenscreening und andere Anwendungen), Endbenutzer (Krankenhäuser, klinische Labore, Pharma- und Biotechnologieunternehmen , Blutbanken, Forschungs- und akademische Labore und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Immunoassay-Reagenzien und -Geräte in Europa

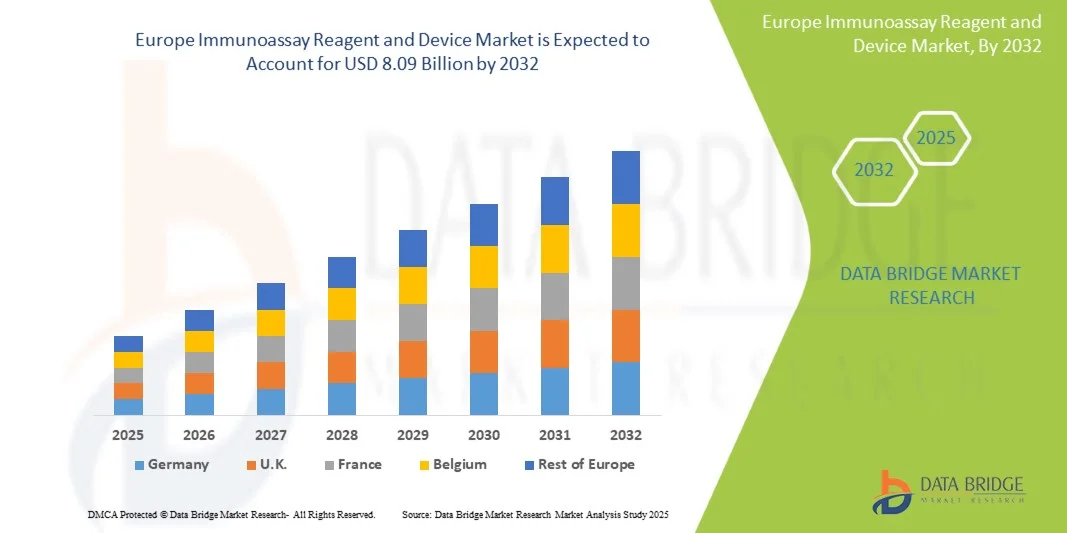

- Der europäische Markt für Immunoassay-Reagenzien und -Geräte hatte im Jahr 2024 einen Wert von 5,73 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 8,09 Milliarden US-Dollar erreichen , bei einer CAGR von 4,40 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Einführung fortschrittlicher Diagnosetechnologien und den kontinuierlichen technologischen Fortschritt bei Immunassay-Plattformen vorangetrieben, die schnellere, genauere und durchsatzstarke Tests in Klinik, Forschung und Pharmazie ermöglichen.

- Darüber hinaus treibt die steigende Nachfrage nach zuverlässigen, kostengünstigen und benutzerfreundlichen Immunoassay-Lösungen die Einführung von Reagenzienkits und Analysegeräten in Krankenhäusern, Laboren und Forschungsinstituten voran. Diese konvergierenden Faktoren beschleunigen die Einführung von Immunoassay-Reagenzien und -Geräten und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Immunoassay-Reagenzien und -Geräte in Europa

- Immunoassay-Reagenzien und -Geräte gewinnen im europäischen Gesundheitswesen zunehmend an Bedeutung, da sie eine entscheidende Rolle bei der präzisen Diagnose von Krankheiten, der Früherkennung chronischer und infektiöser Erkrankungen sowie der personalisierten Medizin spielen. Kontinuierliche Fortschritte bei Automatisierung, Assay-Empfindlichkeit und Hochdurchsatztests fördern die Akzeptanz in Krankenhäusern, Referenzlaboren und Forschungszentren.

- Die steigende Nachfrage nach Immunoassay-Lösungen wird vor allem durch steigende Gesundheitsausgaben, ein wachsendes Bewusstsein für die Früherkennung von Krankheiten und steigende Investitionen in die Laborinfrastruktur in ganz Europa vorangetrieben. Diese Faktoren etablieren Immunoassays als bevorzugtes diagnostisches Verfahren in Klinik und Forschung.

- Deutschland dominierte den europäischen Markt für Immunoassay-Reagenzien und -Geräte mit dem größten Umsatzanteil von 28,7 % im Jahr 2024. Dies ist geprägt durch eine starke Gesundheitsinfrastruktur, die hohe Akzeptanz fortschrittlicher Diagnoseplattformen und die Präsenz wichtiger Branchenakteure wie Roche Diagnostics, DiaSorin und Siemens Healthineers. Deutschland bleibt aufgrund erheblicher Investitionen in Krankenhauslabore und Forschungseinrichtungen weiterhin führend.

- Frankreich dürfte im Prognosezeitraum das am schnellsten wachsende Land auf dem europäischen Markt für Immunoassay-Reagenzien und -Geräte sein. Dies ist auf das steigende Gesundheitsbewusstsein, die Ausweitung diagnostischer Labornetzwerke und die zunehmende Nutzung von Hochdurchsatz-Immunoassay-Plattformen für die Diagnostik von Infektionskrankheiten, Onkologie und Kardiologie zurückzuführen.

- Das Segment Reagenzien und Kits dominierte den europäischen Markt für Immunoassay-Reagenzien und -Geräte mit einem Anteil von 62,5 % im Jahr 2024, getrieben von seiner entscheidenden Rolle bei diagnostischen Tests in den Bereichen Infektionskrankheiten, Onkologie, Endokrinologie und Autoimmunerkrankungen.

Berichtsumfang und Marktsegmentierung für Immunoassay-Reagenzien und -Geräte

|

Eigenschaften |

Wichtige Markteinblicke für Immunoassay-Reagenzien und -Geräte in Europa |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Immunoassay-Reagenzien und -Geräte

Verbesserte Diagnoseeffizienz und Automatisierungsintegration

- Die zunehmende Verbreitung chronischer und infektiöser Krankheiten in Europa sowie die zunehmende Verbreitung moderner Diagnoseplattformen sind ein wesentlicher Treiber für die steigende Nachfrage nach Immunoassay-Reagenzien und -Geräten. Krankenhäuser, Referenzlabore und Forschungseinrichtungen setzen zunehmend auf diese Lösungen für schnelle, präzise und durchsatzstarke Tests.

- So erweiterte DiaSorin SpA im April 2024 seine In-vitro-Diagnostik-Reagenzienkits in Europa und erweiterte damit seine Kapazitäten für die Immundiagnostik und Molekulardiagnostik. Solche strategischen Produktentwicklungen wichtiger Unternehmen dürften das Wachstum der Branche für Immunoassay-Reagenzien und -Geräte im Prognosezeitraum vorantreiben.

- Da Gesundheitsdienstleister bestrebt sind, die Früherkennung von Krankheiten und die Patientenversorgung zu verbessern, bieten Immunoassay-Systeme erweiterte Funktionen wie Hochdurchsatztests, Multiplex-Assay-Funktionen und automatisiertes Datenmanagement und stellen damit erhebliche Verbesserungen gegenüber herkömmlichen Diagnosemethoden dar.

- Darüber hinaus macht die zunehmende Bedeutung personalisierter Medizin, biomarkerbasierter Screenings und routinemäßiger Gesundheitsüberwachung Immunassays zu einem integralen Bestandteil moderner Laborabläufe. Diese Lösungen ermöglichen eine nahtlose Integration mit Laborinformationsmanagementsystemen (LIMS) und elektronischen Patientenakten (EHR) und unterstützen so effizientere und koordiniertere Testprozesse.

- Die komfortable automatisierte Probenhandhabung, die schnelle Ergebnisgenerierung und die skalierbare Testbarkeit für große Patientenzahlen sind Schlüsselfaktoren für die Einführung von Immunoassay-Reagenzien und -Geräten in Klinik und Forschung. Steigende Investitionen in die Krankenhausinfrastruktur, die Modernisierung von Laboren und benutzerfreundliche automatisierte Systeme tragen zusätzlich zum Marktwachstum bei.

Marktdynamik für Immunoassay-Reagenzien und -Geräte in Europa

Treiber

Bedenken hinsichtlich hoher Anschaffungskosten und technischer Komplexität

- Die zunehmenden Bedenken hinsichtlich der hohen Anschaffungskosten und der technischen Komplexität fortschrittlicher Immunoassay-Plattformen sind Schlüsselfaktoren, die den europäischen Markt für Immunoassay-Reagenzien und -Geräte beeinflussen. Diese Bedenken können die Akzeptanz in kleineren Laboren und Gesundheitseinrichtungen mit begrenztem Budget verlangsamen.

- So kündigte Roche Diagnostics im April 2024 die Einführung eines neuen benutzerfreundlichen, automatisierten Immunoassay-Analysegeräts für europäische klinische Labore an, das die Betriebskomplexität und den Schulungsaufwand reduzieren soll. Solche Strategien dürften im Prognosezeitraum ein stetiges Wachstum der europäischen Immunoassay-Reagenzien- und Geräteindustrie unterstützen.

- Die technische Komplexität automatisierter Analysegeräte und fortschrittlicher Plattformen kann für das Laborpersonal eine Herausforderung darstellen und Schulungen sowie Anpassungen der Arbeitsabläufe erfordern. Diese Faktoren lassen einige Institutionen trotz ihrer diagnostischen Vorteile bei Investitionen in hochmoderne Systeme zurückhaltend sein.

- Darüber hinaus erfordert die Integration von Immunoassay-Geräten in Laborinformationssysteme (LIS) und elektronische Patientenakten (EHR) technisches Fachwissen, was von kleineren oder dezentralisierten Laboren als Hindernis empfunden werden kann.

- Die hohen Anschaffungskosten für Instrumente sowie die laufenden Kosten für Reagenzien und Verbrauchsmaterialien können die Akzeptanz insbesondere in preisbewussten Gesundheitseinrichtungen einschränken. Krankenhäuser und größere Referenzlabore investieren jedoch weiterhin, da Automatisierung, hoher Durchsatz und präzise Diagnoseergebnisse langfristig Vorteile bieten.

- Um die Akzeptanz in ganz Europa zu steigern, müssen diese Herausforderungen durch verbesserte Schulungen, vereinfachte Geräteschnittstellen, skalierbare Lösungen und kostengünstige Reagenzienkits bewältigt werden. Verbesserte Support-Services und Finanzierungsmöglichkeiten helfen Laboren ebenfalls, diese Hürden zu überwinden.

Einschränkung/Herausforderung

Bedenken hinsichtlich der Cybersicherheit und hohe Anfangskosten

- Die relativ hohen Anschaffungskosten für fortschrittliche Immunoassay-Reagenzienkits und automatisierte Diagnoseplattformen können insbesondere für kleinere Labore oder kostenbewusste Gesundheitsdienstleister ein Hindernis für die Einführung darstellen. Während einfache Immunoassay-Kits günstiger sind, sind Premiumsysteme mit automatisierten Arbeitsabläufen, Multiplexing und integrierter Datenanalyse oft teurer.

- Darüber hinaus können die technische Komplexität bestimmter Hochdurchsatz-Immunoassay-Analysegeräte und der Bedarf an qualifiziertem Personal eine breitere Marktdurchdringung einschränken. Labore müssen in Personalschulung, Gerätekalibrierung und Wartung investieren, um genaue und zuverlässige Ergebnisse zu gewährleisten.

- Die Bewältigung dieser Herausforderungen durch Kostenoptimierung, vereinfachte Benutzeroberflächen, robusten technischen Support und Schulungsprogramme wird entscheidend sein, um eine breitere Akzeptanz in Krankenhäusern, Forschungslaboren und akademischen Einrichtungen zu ermöglichen.

- Unternehmen wie Roche Diagnostics, Siemens Healthineers und DiaSorin legen Wert auf erschwingliche, skalierbare und benutzerfreundliche Lösungen, um diese Einschränkungen zu überwinden.

- Während die Preise allmählich wettbewerbsfähiger werden, kann der wahrgenommene Aufpreis für fortschrittliche Immunassay-Systeme die Einführung in kleineren oder ressourcenbeschränkten Laboren immer noch behindern.

- Für ein nachhaltiges Wachstum auf dem europäischen Markt ist es entscheidend, dass diese Technologien zugänglich und benutzerfreundlich bleiben.

Marktumfang für Immunoassay-Reagenzien und -Geräte in Europa

Der Markt ist nach Produkt, Plattform, Technik, Probentyp, Anwendung und Endbenutzer segmentiert.

• Nach Produkt

Der europäische Markt für Immunoassay-Reagenzien und -Geräte ist produktbezogen in Reagenzien & Kits sowie Analysegeräte unterteilt. Das Segment Reagenzien & Kits dominierte den europäischen Markt mit einem Anteil von 62,5 % im Jahr 2024, bedingt durch seine entscheidende Rolle bei diagnostischen Tests in den Bereichen Infektionskrankheiten, Onkologie, Endokrinologie und Autoimmunerkrankungen. Reagenzien werden für jeden Test benötigt, um eine kontinuierliche Nutzung in Krankenhäusern, klinischen Laboren und Forschungseinrichtungen zu gewährleisten. Ihre hohe Zuverlässigkeit, Sensitivität und Reproduzierbarkeit machen sie für genaue Testergebnisse unverzichtbar. Große Akteure wie Roche Diagnostics, DiaSorin und Siemens Healthineers entwickeln kontinuierlich hochempfindliche Reagenzien, verbessern die Testleistung und festigen die beherrschende Stellung des Segments. Die starke Nachfrage wird auch durch häufige Nachschubzyklen, die breite Anwendbarkeit in verschiedenen Krankheitsbereichen und die zunehmende Bedeutung standardisierter Labortests in Europa getrieben.

Das Segment der Analysegeräte wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 9,8 % verzeichnen, angetrieben durch die zunehmende Nutzung automatisierter und durchsatzstarker Immunoassay-Plattformen. Krankenhäuser und Labore investieren zunehmend in Analysegeräte, um die Arbeitsabläufe effizienter zu gestalten, menschliche Fehler zu reduzieren und schnellere Durchlaufzeiten zu gewährleisten. Technologische Fortschritte wie Multiplexing, die Integration in Laborinformationssysteme und die Konnektivität für die Fernüberwachung steigern ihre Attraktivität zusätzlich. Tragbare und kompakte Analysegeräte für Point-of-Care-Tests gewinnen in dezentralen Laboren an Bedeutung und unterstützen die Einführung in verschiedenen europäischen Gesundheitseinrichtungen.

• Nach Plattform

Auf der Grundlage der Plattform ist der europäische Markt für Immunoassay-Reagenzien und -Geräte in Chemilumineszenz-Immunoassays (CLIA), Fluoreszenz-Immunoassays (FIA), Enzym-Immunoassays (EIA), Radioimmunoassays (RIA) und andere segmentiert. Das Segment der Enzym-Immunoassays (EIA) dominierte 2024 mit einem Anteil von 45,3 % aufgrund seiner breiten klinischen Anwendungen, seiner Kosteneffizienz und seiner nachgewiesenen Zuverlässigkeit. EIA wird in europäischen Krankenhäusern und Referenzlaboren häufig zur Erkennung von Infektionskrankheiten, zur Beurteilung endokriner Störungen und für Autoimmuntests eingesetzt. Seine Robustheit, die Fähigkeit, große Probenmengen effizient zu verarbeiten, und die Anpassungsfähigkeit an mehrere Analyten tragen zu seiner starken Marktpräsenz bei. Führende Unternehmen verbessern ihre EIA-Plattformen kontinuierlich mit verbesserter Sensitivität und hohem Durchsatz und festigen so ihre Dominanz weiter. Die langjährige Akzeptanz von EIA in der Routinediagnostik und in Forschungsstudien stärkt zudem seine Marktführerschaft.

Das Segment der Chemilumineszenz-Immunoassays (CLIA) wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,7 % zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Dies ist auf die höhere Sensitivität und die Fähigkeit zur Erkennung seltener Biomarker zurückzuführen. CLIA wird aufgrund seiner schnellen Verarbeitung und des hohen Signal-Rausch-Verhältnisses zunehmend in der onkologischen und kardiologischen Diagnostik eingesetzt. Investitionen in automatisierte CLIA-Plattformen mit hohem Durchsatz durch wichtige Akteure wie Abbott und Siemens treiben die Akzeptanz weiter voran. Europäische Labore setzen CLIA zunehmend ein, um die diagnostische Genauigkeit zu verbessern, Durchlaufzeiten zu verkürzen und das wachsende Patientenaufkommen effizient zu bewältigen.

• Nach Technik

Der europäische Markt für Immunoassay-Reagenzien und -Geräte ist nach Verfahren segmentiert in Enzyme-linked Immunosorbent Assays (ELISA), Schnelltests, Enzyme-linked Immunospot (ELISPOT), Western Blotting, Immuno-PCR und weitere Verfahren. Das ELISA-Segment dominierte 2024 mit einem Marktanteil von 48,1 % aufgrund seiner Zuverlässigkeit, Reproduzierbarkeit und Vielseitigkeit bei der Prüfung mehrerer Analyten. ELISA wird häufig für das Screening auf Infektionskrankheiten, in der Onkologie und für endokrine Untersuchungen in Krankenhäusern und Referenzlaboren eingesetzt. Seine etablierten Protokolle, seine Genauigkeit und seine Kompatibilität mit Hochdurchsatz-Analysegeräten machen es zu einer bevorzugten Wahl. Führende Unternehmen verbessern ihre ELISA-Kits kontinuierlich mit höherer Sensitivität und schnelleren Verarbeitungszeiten. Die langjährige Akzeptanz in klinischen Laboren und die starke regulatorische Unterstützung untermauern diese Dominanz weiter.

Das Segment Schnelltests wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 10,2 % verzeichnen, angetrieben durch die Nachfrage nach schneller Point-of-Care-Diagnostik. Schnelltests sind praktisch, erfordern nur minimale Geräte und liefern zeitnahe Ergebnisse, was sie ideal für ambulante und dezentrale Tests macht. Sie werden zunehmend im Screening auf Infektionskrankheiten, in der Notfallversorgung und im Bereich der öffentlichen Gesundheit eingesetzt. Europäische Gesundheitsdienstleister konzentrieren sich auf Schnelldiagnostik, um die Behandlungsergebnisse zu verbessern und den Zugang zu Tests zu erweitern, was das Segmentwachstum weiter beschleunigt. Darüber hinaus erhöhen laufende Innovationen bei der Testsensitivität und -spezifität die Zuverlässigkeit von Schnelltests und fördern eine breitere Akzeptanz in Krankenhäusern, Kliniken und kommunalen Gesundheitsprogrammen.

• Nach Probentyp

Der europäische Markt für Immunoassay-Reagenzien und -Geräte ist nach Probentyp in Speichel, Urin, Blut und andere Proben unterteilt. Das Blutsegment dominierte 2024 mit einem Anteil von 54,6 % aufgrund seiner weit verbreiteten Verwendung in der klinischen Diagnostik, seiner hohen Zuverlässigkeit und seiner Kompatibilität mit den meisten Immunoassay-Plattformen. Blutbasierte Immunoassays sind für die Erkennung von Infektionskrankheiten, die onkologische Überwachung und die Beurteilung von Autoimmunerkrankungen unerlässlich. Krankenhäuser und Referenzlabore sind aufgrund standardisierter Protokolle und einer hohen regulatorischen Akzeptanz in hohem Maße auf Blutproben angewiesen. Das Segment profitiert von etablierten Entnahmemethoden und der breiten Akzeptanz in Routine- und Spezialtests, was seine Dominanz auf dem europäischen Markt stärkt.

Das Speichelsegment wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,5 % zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, was auf die nicht-invasive Natur und den Komfort für die Patienten zurückzuführen ist. Speichelbasierte Immunoassays werden zunehmend für Point-of-Care-Tests, groß angelegte Screenings und Hormontests eingesetzt. Die einfache Entnahme verbessert die Patienten-Compliance und ermöglicht häufige Tests ohne Beschwerden. Das Wachstum wird zusätzlich durch die Ausweitung der Forschung zu Speichel-Biomarkern und die zunehmende Akzeptanz in dezentralen und ambulanten Testzentren in ganz Europa unterstützt. Darüber hinaus machen Fortschritte bei der Testempfindlichkeit und -genauigkeit Speichel zu einer zuverlässigen Alternative zu Bluttests und steigern so seine Akzeptanz in klinischen und Forschungsanwendungen weiter.

• Nach Anwendung

Der europäische Markt für Immunoassay-Reagenzien und -Geräte ist nach Anwendungsgebieten in die Bereiche Infektionskrankheiten, Onkologie und Endokrinologie, Knochen- und Mineralstofferkrankungen, Kardiologie, Hämatologie und Blutscreening, Autoimmunerkrankungen, Toxikologie, Neugeborenenscreening und weitere unterteilt. Das Segment Infektionskrankheiten dominierte 2024 mit einem Anteil von 39,8 %, getrieben durch die hohe Nachfrage nach serologischen Tests für HIV, Hepatitis, Influenza und neu auftretende Krankheitserreger. COVID-19 unterstrich die Bedeutung von Immunoassays für die Pandemievorsorge. Europäische Krankenhäuser und Labore investieren weiterhin in fortschrittliche Immunoassay-Plattformen, um die Krankheitserkennung zu verbessern, Ausbrüche zu überwachen und Impfprogramme zu unterstützen. Initiativen im Bereich der öffentlichen Gesundheit und weit verbreitete Testanforderungen verstärken die Dominanz dieses Segments.

Das Segment Onkologie und Endokrinologie wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 9,7 % verzeichnen, getrieben durch die steigende Zahl von Krebserkrankungen und endokrinen Erkrankungen. Immunoassays werden zunehmend für die biomarkerbasierte Früherkennung, die Überwachung der Behandlungswirksamkeit und personalisierte medizinische Ansätze eingesetzt. Die Integration in molekulardiagnostische Plattformen und die Automatisierung in Laboren beschleunigen die Akzeptanz. Verstärkte Forschung, staatliche Förderung und ein wachsendes Bewusstsein für die Vorteile der Früherkennung tragen zu einem rasanten Wachstum in ganz Europa bei. Darüber hinaus ermöglicht die Entwicklung hochsensitiver Immunoassays die Erkennung seltener Tumormarker und unterstützt so frühzeitige Interventionsstrategien. Kontinuierliche Innovationen im Assay-Multiplexing ermöglichen zudem die gleichzeitige Untersuchung mehrerer Biomarker, was die diagnostische Effizienz und die Patientenversorgung verbessert.

• Von Endbenutzern

Der europäische Markt für Immunoassay-Reagenzien und -Geräte ist nach Endnutzern in Krankenhäuser, klinische Labore, Pharma- und Biotechnologieunternehmen, Blutbanken, Forschungs- und akademische Labore und weitere segmentiert. Das Krankenhaussegment dominierte mit einem Marktanteil von 41,5 % im Jahr 2024 aufgrund hoher Patiententestvolumina, fortschrittlicher diagnostischer Infrastruktur und der Integration von Immunoassay-Systemen in elektronische Patientenakten (EHR). Krankenhäuser dienen als primäre Testzentren für Routine- und kritische Diagnostik. Die Akzeptanz wird durch staatliche Förderung und Investitionen in fortschrittliche Laborplattformen weiter gestärkt. Große Krankenhäuser in Deutschland, Frankreich und Großbritannien tragen stark zum Segmentumsatz bei und festigen ihre Dominanz.

Das Segment der klinischen Labore wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,1 % zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Dies wird durch die zunehmende Auslagerung diagnostischer Dienstleistungen, die Zunahme spezialisierter Referenzlabore und die steigende Nachfrage nach Hochdurchsatztests vorangetrieben. Kooperationen mit Pharmaunternehmen für klinische Studien und Biomarkerstudien unterstützen die Akzeptanz zusätzlich. Länder wie Deutschland, Großbritannien und Frankreich erleben einen rasanten Ausbau diagnostischer Labore, was das Segmentwachstum in ganz Europa vorantreibt. Darüber hinaus steigern Fortschritte bei automatisierten Immunassay-Plattformen und die Integration digitaler Berichtssysteme die Effizienz und Genauigkeit und stärken den Wachstumskurs des Segments weiter.

Regionale Analyse des europäischen Marktes für Immunoassay-Reagenzien und -Geräte

- Der europäische Markt für Immunoassay-Reagenzien und -Geräte wird im Prognosezeitraum voraussichtlich mit einer erheblichen CAGR wachsen. Dies ist auf die zunehmende Verbreitung fortschrittlicher Diagnosetechnologien, die steigende Prävalenz chronischer und infektiöser Krankheiten sowie die wachsende Nachfrage nach schnellen, genauen und durchsatzstarken Tests in Krankenhäusern, Laboren und Forschungseinrichtungen zurückzuführen.

- Deutschland dominierte den europäischen Markt für Immunoassay-Reagenzien und -Geräte mit dem größten Umsatzanteil von 28,7 % im Jahr 2024. Dies ist geprägt durch eine starke Gesundheitsinfrastruktur, die hohe Akzeptanz fortschrittlicher Diagnoseplattformen und die Präsenz wichtiger Branchenakteure wie Roche Diagnostics, DiaSorin und Siemens Healthineers. Deutschland bleibt aufgrund erheblicher Investitionen in Krankenhauslabore und Forschungseinrichtungen weiterhin führend.

- Frankreich dürfte im Prognosezeitraum das am schnellsten wachsende Land auf dem europäischen Markt für Immunoassay-Reagenzien und -Geräte sein. Dies ist auf das steigende Gesundheitsbewusstsein, die Ausweitung diagnostischer Labornetzwerke und die zunehmende Nutzung von Hochdurchsatz-Immunoassay-Plattformen für die Diagnostik von Infektionskrankheiten, Onkologie und Kardiologie zurückzuführen.

Markteinblicke für Immunoassay-Reagenzien und -Geräte in Deutschland

Der deutsche Markt für Immunoassay-Reagenzien und -Geräte dominierte 2024 den europäischen Markt mit dem größten Umsatzanteil von 28,7 %. Dies ist auf die starke Gesundheitsinfrastruktur, die hohe Akzeptanz fortschrittlicher Diagnoseplattformen und die Präsenz wichtiger Branchenakteure wie Roche Diagnostics, DiaSorin und Siemens Healthineers zurückzuführen. Das Land ist weiterhin marktführend, da es erhebliche Investitionen in Krankenhauslabore und Forschungseinrichtungen sowie ein gut etabliertes Ökosystem zur Unterstützung von Präzisionsdiagnostik und Innovationen in der Immunoassay-Technologie vorweisen kann.

Markteinblicke für Immunoassay-Reagenzien und -Geräte in Frankreich

Der französische Markt für Immunoassay-Reagenzien und -Geräte dürfte im Prognosezeitraum das am schnellsten wachsende Land im europäischen Markt für Immunoassay-Reagenzien und -Geräte sein. Dies ist auf das steigende Gesundheitsbewusstsein, den Ausbau diagnostischer Labornetzwerke und die zunehmende Nutzung von Hochdurchsatz-Immunoassay-Plattformen für Anwendungen in den Bereichen Infektionskrankheiten, Onkologie und Kardiologie zurückzuführen. Regierungsinitiativen zur Früherkennung von Krankheiten, intensive Forschungs- und Entwicklungsanstrengungen sowie die Modernisierung klinischer Labore unterstützen das schnelle Marktwachstum im Land.

Marktanteil von Immunoassay-Reagenzien und -Geräten in Europa

Die Branche der Immunoassay-Reagenzien und -Geräte wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Abbott (USA)

- F. Hoffmann-La Roche Ltd. (Schweiz)

- Siemens Healthineers AG (Deutschland)

- Bio-Rad Laboratories, Inc. (USA)

- Danaher Corporation (USA)

- Thermo Fisher Scientific, Inc. (USA)

- Sysmex Corporation (Japan)

- BIOMÉRIEUX (Frankreich)

- QuidelOrtho Corporation (USA)

- PerkinElmer (USA)

- BD (USA)

- DiaSorin SpA (Italien)

- Agilent Technologies, Inc. (USA)

- Luminex Corporation (USA)

Neueste Entwicklungen auf dem europäischen Markt für Immunoassay-Reagenzien und -Geräte

- Im Juni 2021 führte Thermo Fisher Scientific das TaqMan SARS-CoV-2 Mutation Panel ausschließlich für Forschungszwecke ein. Diese skalierbare Lösung ermöglicht den Nachweis relevanter COVID-19-Mutationen mittels Echtzeit-PCR-Technologie. So können Forscher aktuell relevante SARS-CoV-2-Mutationen identifizieren und sich schnell an neue Mutationen und Varianten anpassen.

- Im Februar 2021 erhielt bioMérieux von der US-amerikanischen FDA die Notfallzulassung (EUA) für seinen automatisierten VIDAS SARS-CoV-2 IgG-Test. Dieser Test nutzt die ELFA-Technik (Enzyme Linked Fluorescent Assay) zum qualitativen Nachweis von IgG-Antikörpern gegen SARS-CoV-2 in menschlichem Serum oder Plasma und hilft so bei der Identifizierung von Personen mit vorheriger Exposition gegenüber dem Virus.

- Im Juli 2023 brachte Siemens Healthineers den Atellica CI Analyzer für Immunoassays und klinisch-chemische Tests auf den Markt. Dieser Analysator erhielt die FDA-Zulassung und ist nun in vielen wichtigen Märkten weltweit erhältlich. Er bietet eine verbesserte Vorhersagbarkeit der Durchlaufzeiten und erweiterte Berichtsfunktionen.

- Im März 2025 beantragte Beckman Coulter bei der US-amerikanischen FDA den Widerruf der Notfallzulassung (EUA) für seinen Access SARS-CoV-2 IgG II-Test. Die FDA entschied, dass der Widerruf zum Schutz der öffentlichen Gesundheit oder Sicherheit angemessen sei.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.