Europe Infectious Disease Diagnostics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

12.71 Billion

USD

20.19 Billion

2024

2032

USD

12.71 Billion

USD

20.19 Billion

2024

2032

| 2025 –2032 | |

| USD 12.71 Billion | |

| USD 20.19 Billion | |

| % | |

|

Marktsegmentierung für Infektionskrankheitsdiagnostik in Europa nach Produkt und Service (Assays, Kits, Reagenzien, Instrumente, Service und Software), Technologie (Immundiagnostik, Molekulardiagnostik, klinische Mikrobiologie, PCR, INAAT, DNA-Sequenzierung und NGS, DNA-Microarray, andere Technologien), Krankheitstyp (Hepatitis, HIV, CT/NG, HAIS, HPV, TB, Influenza, andere Infektionskrankheiten), Endbenutzer (Krankenhaus-/Klinische Labore, Referenzlabore, Arztpraxen, akademische/Forschungsinstitute, andere Endbenutzer) – Branchentrends und Prognose bis 2032

Marktgröße für Infektionskrankheitsdiagnostik

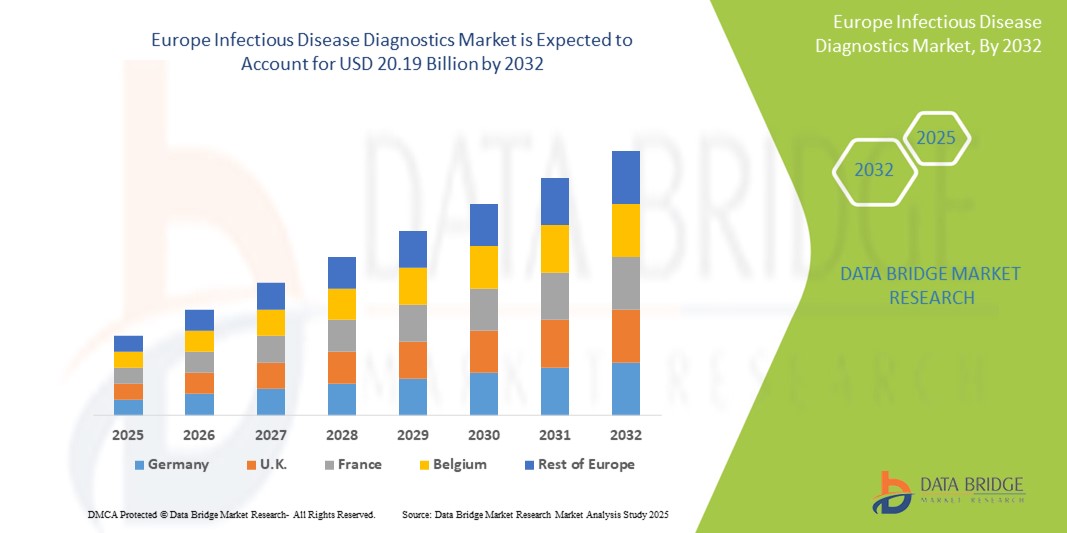

- Der europäische Markt für Infektionskrankheitsdiagnostik wird im Jahr 2024 auf 12,71 Milliarden US-Dollar geschätzt und soll bis 2032 20,19 Milliarden US-Dollar erreichen , bei einer CAGR von 5,9 % im Prognosezeitraum.

- Der europäische Markt für Infektionskrankheitsdiagnostik umfasst eine breite Palette fortschrittlicher Testtechnologien und -plattformen zum Erkennen, Identifizieren und Überwachen infektiöser Krankheitserreger wie Bakterien, Viren, Pilzen und Parasiten.

- Diese Diagnoseinstrumente sind für eine frühzeitige und genaue Diagnose unerlässlich und ermöglichen eine wirksame Behandlung und Eindämmung von Infektionskrankheiten im gesamten Gesundheitswesen. Zu den wichtigsten Diagnoseverfahren gehören molekulare Tests (PCR, NAAT), Immunassays, schnelle Point-of-Care-Tests, kulturbasierte Methoden und Next-Generation-Sequencing. Sie werden in der klinischen Mikrobiologie, in Krankenhauslaboren, in der öffentlichen Gesundheitsüberwachung und in Forschungseinrichtungen eingesetzt und zielen auf Krankheiten wie Grippe, HIV/AIDS, Tuberkulose, Hepatitis und neu auftretende Infektionsbedrohungen ab.

Marktanalyse für Infektionskrankheitsdiagnostik

- Der europäische Markt für Infektionsdiagnostik wird durch die steigende Prävalenz von Infektionskrankheiten, das gestiegene Bewusstsein für die Vorteile einer Frühdiagnose und die schnelle Einführung molekularer und Point-of-Care-Technologien angetrieben. Die COVID-19-Pandemie hat die Nachfrage nach schnellen, zuverlässigen Diagnoselösungen und einer verbesserten diagnostischen Infrastruktur deutlich beschleunigt. Technologische Fortschritte – darunter Multiplex-Tests, digitale Diagnostik, KI-basierte Datenanalyse und die Integration in IT-Systeme des Gesundheitswesens – treiben das Marktwachstum voran. Darüber hinaus erhöhen staatliche Initiativen zur Krankheitsüberwachung, antimikrobiellen Resistenz und Impfkampagnen die Anforderungen an diagnostische Tests.

- Steigende Gesundheitsausgaben, die wachsende, infektionsanfällige ältere Bevölkerung und die zunehmende Zahl nosokomialer Infektionen begünstigen das Marktwachstum zusätzlich. Branchenübergreifende Kooperationen zwischen Gesundheitsbehörden, Krankenhäusern und Diagnostikunternehmen verbessern zudem die Verfügbarkeit und Nutzung innovativer Diagnostika.

- Deutschland dominiert den Markt für Infektionsdiagnostik in Europa und hält mit 27,9 % im Jahr 2025 den größten Umsatzanteil. Dies ist auf die fortschrittliche Gesundheitsinfrastruktur, die starke Diagnostikindustrie und die umfangreichen Forschungs- und Entwicklungsaktivitäten zurückzuführen. Die proaktiven Programme des Landes zum Management von Infektionskrankheiten, die günstigen Erstattungsrichtlinien und die hohe Akzeptanz modernster molekularer Plattformen sichern weiterhin die Marktführerschaft.

- Deutschland wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land in diesem Markt sein, unterstützt durch Investitionen in Hochdurchsatztests, digitale Diagnostikintegration und die Bereitschaft zur Reaktion auf neu auftretende Infektionskrankheiten. Der Fokus Deutschlands auf die Überwachung antimikrobieller Resistenzen und die Vorbereitung des öffentlichen Gesundheitswesens stimuliert das Marktwachstum zusätzlich.

- Die Molekulardiagnostik dürfte aufgrund ihrer hohen Sensitivität, Spezifität und schnellen Reaktionszeit das größte Segment im europäischen Markt für Infektionskrankheitsdiagnostik sein und im Jahr 2025 einen signifikanten Anteil von 31,2 % erreichen. PCR- und Nukleinsäureamplifikationsverfahren werden häufig zum Nachweis von Viren und Bakterien, einschließlich neuartiger Krankheitserreger, eingesetzt.

Berichtsumfang und Marktsegmentierung für Infektionskrankheitsdiagnostik

|

Eigenschaften |

Wichtige Markteinblicke zur Diagnostik von Infektionskrankheiten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends im Bereich Infektionskrankheitsdiagnostik

„Fortschritte bei personalisierten und digitalen Diagnosetechnologien “

- Technologische Fortschritte in der Molekulardiagnostik und personalisierten Tests: Ein bedeutender und zunehmender Trend auf dem europäischen Markt für Infektionskrankheitsdiagnostik ist die kontinuierliche Innovation molekularer und genomischer Diagnostiktechnologien. Diese Entwicklungen erhöhen die Genauigkeit, ermöglichen eine schnelle Erkennung von Krankheitserregern und ermöglichen personalisierte Behandlungsansätze, die die Behandlungsergebnisse verbessern.

- Beispielsweise werden Next-Generation-Sequencing-Plattformen (NGS) zunehmend zur präzisen Identifizierung von Krankheitserregern und zur Profilierung von Antibiotikaresistenzen eingesetzt.

- Integration mit digitalen Gesundheitsplattformen und tragbaren Geräten: Der Markt erlebt eine zunehmende Integration von Diagnostik mit digitalen Gesundheitsplattformen, tragbaren Technologien und mobilen Anwendungen zur kontinuierlichen Überwachung und Echtzeit-Datenanalyse. Diese Integration unterstützt die Früherkennung von Krankheiten und ein besseres Management.

- Tragbare Biosensoren in Kombination mit mobilen Apps ermöglichen beispielsweise die Fernüberwachung von Symptomen und Vitalfunktionen von Infektionskrankheiten.

- Wachstum bei Point-of-Care-Tests: Schnelle Point-of-Care-Diagnosetests gewinnen an Bedeutung, da sie rasche und zuverlässige Ergebnisse außerhalb traditioneller Laborumgebungen liefern und so zeitnahe klinische Entscheidungen ermöglichen und die Ausbreitung von Infektionskrankheiten eindämmen.

- Das zunehmende Bewusstsein für die Antibiotikaresistenz treibt die Nachfrage nach Diagnostika voran, mit denen sich resistente Krankheitserreger identifizieren lassen und die einen gezielten Einsatz von Antibiotika sowie einen verbesserten Antibiotika-Management ermöglichen.

- KI- und maschinelle Lerntechnologien werden zunehmend zur Analyse diagnostischer Daten eingesetzt, um die Vorhersagefähigkeiten, die diagnostische Genauigkeit und personalisierte Behandlungsstrategien zu verbessern.

Marktdynamik für Infektionskrankheitsdiagnostik

Treiber

„Steigende Prävalenz von Infektionskrankheiten und Bedarf an schneller Diagnostik“

- Die zunehmende Verbreitung von Infektionskrankheiten in ganz Europa, darunter neu auftretende Virusausbrüche und medikamentenresistente Infektionen, treibt die Nachfrage nach schnellen und genauen Diagnoseinstrumenten an

- So hat etwa die COVID-19-Pandemie die dringende Notwendigkeit einer schnellen und zuverlässigen Diagnostik von Infektionskrankheiten unterstrichen, um die Ausbreitung einzudämmen und die Behandlungsergebnisse zu verbessern.

- Das wachsende Bewusstsein der Gesundheitsdienstleister und Patienten hinsichtlich der Vorteile einer Frühdiagnose beschleunigt die Marktakzeptanz.

- Staatliche Initiativen und Finanzierungen zur Stärkung der Überwachung von Infektionskrankheiten und der diagnostischen Infrastruktur unterstützen das Marktwachstum zusätzlich.

- Eine alternde Bevölkerung und eine steigende Zahl immungeschwächter Personen erhöhen das Infektionsrisiko und damit auch den Bedarf an wirksamer Diagnostik.

- Der Ausbau ambulanter Dienste und von Testlösungen für zu Hause fördert die Entwicklung tragbarer, benutzerfreundlicher Diagnosegeräte

Einschränkung/Herausforderung

„ Hohe Kosten und regulatorische Hürden “

- Die hohen Kosten, die mit modernen Diagnosetechnologien für Infektionskrankheiten verbunden sind, schränken die Zugänglichkeit insbesondere für kleinere Kliniken und Labore ein.

- Beispielsweise sind hochentwickelte molekulardiagnostische Plattformen mit integrierten digitalen Funktionen teuer und für manche Gesundheitsdienstleister möglicherweise unerschwinglich.

- Strenge gesetzliche Anforderungen und langwierige Genehmigungsverfahren in Europa können die Markteinführung von Produkten verzögern und die Compliance-Kosten erhöhen.

- Der Mangel an ausgebildetem medizinischem Fachpersonal, das in der Bedienung komplexer Diagnosegeräte geschult ist, verhindert eine breite Einführung.

- Bedenken hinsichtlich der Variabilität der diagnostischen Genauigkeit und Sensitivität können das Vertrauen der Kliniker verringern und das Marktwachstum beeinträchtigen.

- Datenschutz- und Sicherheitsprobleme im Zusammenhang mit der Integration digitaler Gesundheitsdienste, insbesondere die Einhaltung der DSGVO, stellen eine Herausforderung für eine umfassendere Umsetzung dar.

Marktumfang für Infektionskrankheitsdiagnostik

Der Markt ist nach Produkt und Dienstleistung, Technologie, Krankheitstyp und Endbenutzer segmentiert.

- Nach Produkt

Der Markt für Infektionskrankheitsdiagnostik umfasst Assays, Kits, Reagenzien, Instrumente sowie Service und Software. Das Segment Assays und Kits wird voraussichtlich den Markt mit dem größten Umsatzanteil von 39,2 % bis 2025 dominieren, da sie eine entscheidende Rolle bei der schnellen und präzisen Erkennung von Krankheitserregern in Laboren und am Point-of-Care spielen. Diese Kits bieten Komfort und Effizienz bei der Prüfung auf eine Vielzahl von Infektionskrankheiten.

Das Segment Service & Software wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, angetrieben durch die zunehmende Einführung integrierter digitaler Lösungen für Datenmanagement, Ferndiagnose und KI-gestützte Analysen, die die Diagnosegenauigkeit und die Effizienz der Arbeitsabläufe verbessern.

- Nach Technologie

Der Markt für Infektionsdiagnostik ist produktbezogen in Immundiagnostik, Molekulardiagnostik, Klinische Mikrobiologie, PCR, INAAT (Isothermale Nukleinsäureamplifikationstechnologie), DNA-Sequenzierung & NGS (Next-Generation Sequencing), DNA-Microarrays und weitere Technologien segmentiert. Das Segment Molekulardiagnostik wird voraussichtlich den Markt mit dem größten Umsatzanteil dominieren, da es eine hohe Sensitivität und Spezifität beim Nachweis einer Vielzahl von Infektionserregern, einschließlich Viren und Bakterien, aufweist. Molekulare Techniken wie PCR und NGS werden häufig für eine schnelle und präzise Diagnose eingesetzt.

Für das Segment DNA-Sequenzierung und NGS wird von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate prognostiziert. Grund hierfür sind Fortschritte in der Genomik und personalisierten Medizin, die eine umfassende Identifizierung von Krankheitserregern und die Profilierung der antimikrobiellen Resistenz ermöglichen.

- Nach Krankheitstyp

Der Markt für Infektionskrankheitsdiagnostik ist nach Krankheitstyp in Hepatitis, HIV, CT/NG (Chlamydia trachomatis/Neisseria gonorrhoeae), nosokomialen Infektionen (HAI), HPV (Humanes Papillomavirus), TB (Tuberkulose), Influenza und andere Infektionskrankheiten unterteilt. HIV hatte aufgrund seiner hohen Prävalenz und umfangreicher Screening-Programme in ganz Europa den größten Marktanteil.

Von 2025 bis 2032 dürfte die Tuberkulose die höchste durchschnittliche jährliche Wachstumsrate aufweisen, unterstützt durch verstärkte Bemühungen des öffentlichen Gesundheitswesens zur Früherkennung und Kontrolle, insbesondere angesichts der Entstehung medikamentenresistenter Stämme.

- Von Endbenutzern

Der Markt für Infektionskrankheitsdiagnostik ist nach Endnutzern in Krankenhäuser/Klinische Labore, Referenzlabore, Arztpraxen, akademische/Forschungsinstitute und sonstige Endnutzer segmentiert. Das Segment Krankenhäuser/Klinische Labore erzielte 2024 den größten Marktanteil, da diese Einrichtungen den Großteil der Tests auf Infektionskrankheiten mit modernen Diagnosegeräten und qualifiziertem Personal durchführen.

Das Segment der Referenzlabore wird im Prognosezeitraum zwischen 2025 und 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate aufweisen, was auf die Rolle dieser Labore bei spezialisierten und hochkomplexen Tests, einschließlich Genomsequenzierung und Ausbruchsuntersuchungen, zurückzuführen ist.

Regionale Analyse des Marktes für Infektionskrankheitsdiagnostik

- Deutschland dominiert den europäischen Markt für Infektionsdiagnostik und erzielte 2025 mit 27,9 % den größten Umsatzanteil. Diese Führungsposition verdankt Deutschland seiner hochmodernen Gesundheitsinfrastruktur, umfangreichen öffentlichen Gesundheitsprogrammen und der starken Präsenz spezialisierter Diagnostiklabore. Deutschland ist Vorreiter bei der Einführung modernster Molekulardiagnostik, Next-Generation-Sequencing (NGS) und schneller Point-of-Care-Tests, insbesondere für Krankheiten wie HIV, Tuberkulose und nosokomial bedingte Infektionen (HAI).

- Deutschlands führende Marktposition wird durch erhebliche Investitionen in digitale Gesundheitsplattformen und die Integration KI-basierter Diagnostik, insbesondere in Großstädten wie Berlin, München und Hamburg, weiter gestärkt. Die Präsenz führender globaler und regionaler Diagnostikhersteller sowie die starke staatliche Förderung der Infektionsbekämpfung und -forschung beschleunigen das Marktwachstum. Kooperationsnetzwerke zwischen akademischen Einrichtungen, Biotech-Startups und Gesundheitsdienstleistern fördern kontinuierliche Innovationen und fortschrittliche Diagnostiklösungen.

Markteinblicke für Infektionskrankheitsdiagnostik in Frankreich

Der französische Markt für Infektionsdiagnostik wird im Prognosezeitraum voraussichtlich ein starkes Wachstum verzeichnen, unterstützt durch die Modernisierung des Gesundheitswesens und die zunehmende Fokussierung auf die Überwachung und das Management von Infektionskrankheiten. Frankreich erweitert seine diagnostischen Kapazitäten durch die Modernisierung klinischer Labore und die Einführung schneller molekularer Tests in Krankenhäusern und ambulanten Einrichtungen. Das Engagement der Regierung zur Stärkung der Infektionsbekämpfung, kombiniert mit Erstattungsreformen und Initiativen im Bereich der öffentlichen Gesundheit, fördert den breiteren Einsatz fortschrittlicher Diagnostik wie PCR, Immundiagnostik und digitaler Meldesysteme. Öffentliche und private Gesundheitseinrichtungen in Städten wie Paris, Lyon und Marseille investieren in automatisierte und integrierte Diagnoseplattformen, insbesondere für HIV, Hepatitis und Atemwegsinfektionen.

Markteinblicke für Infektionskrankheitsdiagnostik in Großbritannien

Der britische Markt für Infektionsdiagnostik steht vor einem deutlichen Wachstum. Dies ist auf die erhöhten Mittel des britischen Gesundheitsdienstes (NHS) zur Bekämpfung von Infektionskrankheiten, die steigende Zahl antibiotikaresistenter Infektionen und den zunehmenden Einsatz von Point-of-Care- und digitaler Diagnostik zurückzuführen. Trotz der Herausforderungen im Zusammenhang mit der regulatorischen Anpassung nach dem Brexit verfügt Großbritannien weiterhin über robuste Importkanäle und internationale Standards, die den Zugang zu fortschrittlichen Diagnosetechnologien erleichtern. Führende Krankenhäuser und Referenzlabore in London, Manchester und Edinburgh setzen zunehmend auf molekulare Diagnostik, Antigen-Schnelltests und integrierte digitale Gesundheitslösungen, um die Früherkennung und Behandlung von Infektionskrankheiten zu verbessern.

Marktanteil der Diagnostik von Infektionskrankheiten

Die Branche der Infektionskrankheitsdiagnostik wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Abbott Laboratories (USA)

- F. Hoffmann-La Roche Ltd. (Schweiz)

- bioMérieux SA (Frankreich)

- DiaSorin SpA (Italien)

- Bio-Rad Laboratories, Inc. (USA)

- Danaher Corporation (USA)

- Thermo Fisher Scientific Inc. (USA)

- QIAGEN (Niederlande)

- Siemens Healthineers AG (Deutschland)

- Hologic, Inc. (USA)

- Becton, Dickinson and Company (USA)

- Trinity Biotech Plc (Irland)

- Sysmex Corporation (Japan)

Neueste Entwicklungen auf dem europäischen Markt für Infektionskrankheitsdiagnostik

-

Im Januar 2025 brachte Roche Diagnostics das cobas Liat PCR-System in mehreren europäischen Ländern auf den Markt. Es ermöglicht schnelle, vollautomatische molekulare Tests auf Infektionskrankheiten wie Grippe und COVID-19 und spiegelt damit den wachsenden Trend hin zu schneller molekularer Point-of-Care-Diagnostik wider.

- Im September 2024 führte Qiagen in Europa sein QIAstat-Dx Respiratory SARS-CoV-2 Panel ein, einen Multiplex-Molekulartest, der mehrere Atemwegserreger gleichzeitig erkennen kann, was auf Fortschritte bei umfassenden syndromischen Tests hindeutet.

- Im Juni 2024 erweiterte BioMérieux sein BIOFIRE® FILMARRAY®-Systemportfolio um neue Panels zum Nachweis antimikrobieller Resistenzgene (AMR) und unterstreicht damit den zunehmenden Fokus auf die schnelle Identifizierung resistenter Krankheitserreger zur Steuerung einer gezielten Therapie.

- Im November 2023 brachte Hologic das Aptima® Multitest Swab Collection Kit in Europa auf den Markt, das die Probenentnahme bei sexuell übertragbaren Infektionen verbessert und so die Testgenauigkeit und den Patientenkomfort erhöht.

- Im März 2023 führte Abbott die ID NOW™ COVID-19-Schnelltestplattform auf weiteren europäischen Märkten ein und betonte damit die anhaltende Nachfrage nach schnellen, tragbaren Diagnoselösungen als Reaktion auf neu auftretende Infektionskrankheiten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.