Europe Infusion Pump Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.67 Billion

USD

2.67 Billion

2025

2033

USD

1.67 Billion

USD

2.67 Billion

2025

2033

| 2026 –2033 | |

| USD 1.67 Billion | |

| USD 2.67 Billion | |

| % | |

|

Marktsegmentierung für Infusionspumpen in Europa nach Produkttyp (Zubehör und Verbrauchsmaterialien sowie Geräte), Anwendung (Chemotherapie/Onkologie, Diabetesmanagement, Gastroenterologie, Schmerztherapie/Analgesie, Pädiatrie/Neonatologie, Hämatologie und sonstige Anwendungen) und Endverwendung (Krankenhäuser, häusliche Pflege, ambulante Einrichtungen, akademische und Forschungsinstitute) – Branchentrends und Prognose bis 2033

Marktgröße für Infusionspumpen in Europa

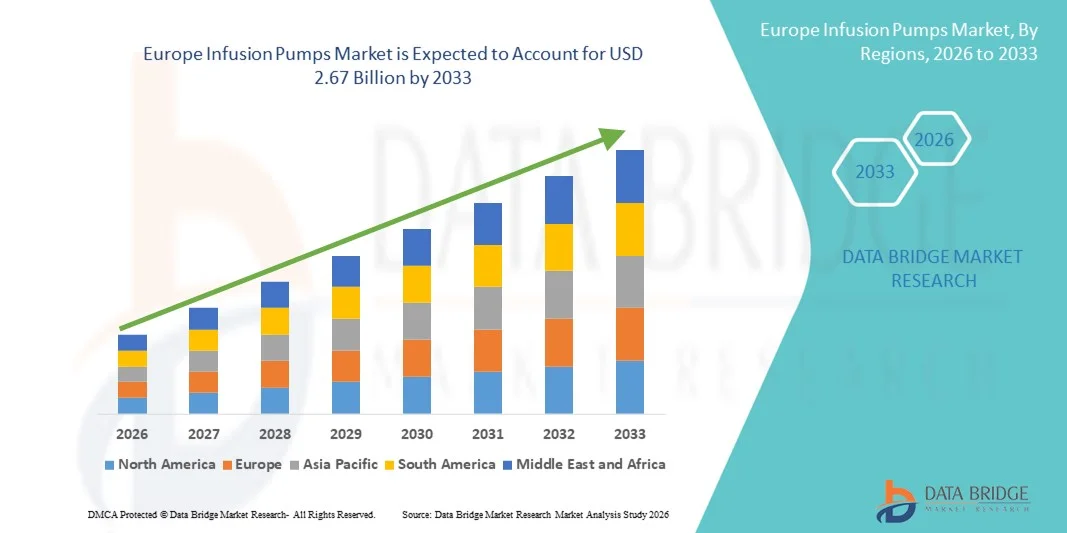

- Der europäische Markt für Infusionspumpen hatte im Jahr 2025 einen Wert von 1,67 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 2,67 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,05 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung fortschrittlicher Medikamentenverabreichungssysteme und technologischer Fortschritte bei intelligenten und programmierbaren Infusionsgeräten angetrieben, was zu einer verbesserten Genauigkeit, Patientensicherheit und Effizienz in Krankenhäusern, ambulanten Zentren und der häuslichen Pflege führt.

- Darüber hinaus führt die zunehmende Verbreitung chronischer Erkrankungen wie Diabetes, Krebs und Herz-Kreislauf-Erkrankungen sowie die steigende Nachfrage nach kontinuierlicher und kontrollierter Medikamentenverabreichung dazu, dass Infusionspumpen zu einem unverzichtbaren Bestandteil der modernen Gesundheitsversorgung werden. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Infusionspumpenlösungen und tragen somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für Infusionspumpen in Europa

- Infusionspumpen, die eine kontrollierte und präzise Verabreichung von Medikamenten und Flüssigkeiten ermöglichen, sind aufgrund ihrer verbesserten Dosierungsgenauigkeit, ihrer Sicherheitsmerkmale und ihrer Integration mit digitalen Überwachungssystemen zunehmend unverzichtbare Bestandteile moderner Gesundheitssysteme in Krankenhäusern, ambulanten Operationszentren und der häuslichen Pflege.

- Die steigende Nachfrage nach Infusionspumpen wird vor allem durch die zunehmende Verbreitung chronischer Krankheiten wie Diabetes und Krebs, den wachsenden Bedarf an kontinuierlicher Medikamentenverabreichung, die steigenden Krankenhauseinweisungen und den starken Trend hin zu häuslichen Pflegelösungen angetrieben.

- Großbritannien dominierte den Markt für Infusionspumpen mit dem größten Umsatzanteil von 29,7 % im Jahr 2025. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Verbreitung intelligenter Infusionstechnologien, leistungsstarke Beschaffungssysteme des staatlichen Gesundheitsdienstes (NHS) und den zunehmenden Einsatz sicherheitsfähiger und programmierbarer Infusionssysteme in Krankenhäusern und spezialisierten Pflegezentren zurückzuführen.

- Deutschland wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im Markt für Infusionspumpen sein und von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,6 % expandieren. Gründe hierfür sind steigende Investitionen in die Modernisierung von Krankenhäusern, die wachsende Zahl älterer Menschen, die zunehmende Belastung durch chronische Krankheiten und die rasche Einführung fortschrittlicher Infusionsmanagement-Technologien.

- Das Segment der Medizingeräte dominierte 2025 mit einem Marktanteil von 58,4 % den größten Umsatzanteil, angetrieben durch die zunehmende Nutzung von volumetrischen, Spritzen- und ambulanten Infusionspumpen in Krankenhäusern und der häuslichen Pflege.

Berichtsumfang und Marktsegmentierung für Infusionspumpen

|

Eigenschaften |

Infusionspumpen: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtigste Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Infusionspumpen in Europa

Fortschritte bei intelligenten und vernetzten Infusionspumpentechnologien

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für Infusionspumpen ist die zunehmende Verbreitung fortschrittlicher, programmierbarer und digital integrierter Infusionssysteme. Diese Systeme dienen der Verbesserung der Medikamentengenauigkeit, der Patientensicherheit und der Effizienz klinischer Arbeitsabläufe. Krankenhäuser stellen von herkömmlichen Infusionssystemen auf intelligente Pumpen um, die mit Medikamentenbibliotheken, Systemen zur Reduzierung von Dosierungsfehlern (DERS) und drahtloser Anbindung für die zentrale Überwachung ausgestattet sind.

- Führende europäische Krankenhäuser haben beispielsweise intelligente Infusionspumpensysteme mit integrierter Software zur Reduzierung von Dosierungsfehlern implementiert, um Medikationsfehler auf Intensivstationen und in onkologischen Abteilungen zu minimieren und so die Patientensicherheit deutlich zu verbessern.

- Moderne Infusionspumpen verfügen heute über fortschrittliche Funktionen wie Echtzeitüberwachung, automatische Warnmeldungen bei Dosierungsabweichungen und Interoperabilität mit elektronischen Patientenaktensystemen (EPA) von Krankenhäusern. Dies ermöglicht eine nahtlose klinische Dokumentation und eine verbesserte Behandlungsgenauigkeit.

- Die Integration von Infusionssystemen in die IT-Infrastruktur von Krankenhäusern optimiert die Prozesse der Medikamentenverabreichung, reduziert Fehler bei der manuellen Dokumentation und unterstützt die Einhaltung strenger europäischer Vorschriften zur Patientensicherheit.

- Dieser Wandel hin zu sichereren, digital vernetzten Infusionstechnologien verändert die Beschaffungsstrategien von Krankenhäusern und veranlasst Hersteller, kompakte, benutzerfreundliche und hochpräzise Infusionssysteme zu entwickeln, die speziell auf die Bedürfnisse der Intensivmedizin, der ambulanten Versorgung und der häuslichen Pflege zugeschnitten sind.

- Die Nachfrage nach modernen Infusionspumpen steigt in Krankenhäusern, ambulanten Operationszentren und der häuslichen Pflege stetig an, da Gesundheitsdienstleister Patientensicherheit, optimierte Arbeitsabläufe und die Einhaltung gesetzlicher Vorschriften priorisieren.

Marktdynamik für Infusionspumpen in Europa

Treiber

Zunehmende Verbreitung chronischer Krankheiten und steigende Anzahl chirurgischer Eingriffe

- Die zunehmende Belastung durch chronische Krankheiten wie Diabetes, Krebs und Herz-Kreislauf-Erkrankungen in ganz Europa ist ein wesentlicher Faktor für die steigende Nachfrage nach Infusionspumpen, da diese Erkrankungen häufig eine kontinuierliche und präzise Medikamentenverabreichung erfordern.

- Beispielsweise hat die steigende Anzahl von Chemotherapiebehandlungen in onkologischen Zentren in Deutschland und Frankreich die Nachfrage nach volumetrischen und Spritzeninfusionspumpen zur Gewährleistung einer präzisen Medikamentenverabreichung deutlich erhöht.

- Die steigende Zahl chirurgischer Eingriffe und die zunehmenden Aufnahmen auf Intensivstationen tragen zusätzlich zu einer verstärkten Nutzung von Infusionssystemen für die Anästhesie, die Schmerztherapie und die intensivmedizinische Behandlung bei.

- Zudem erhöht die wachsende Zahl älterer Menschen in ganz Europa, die anfälliger für chronische Krankheiten sind, den Bedarf an Langzeitinfusionstherapien sowohl im Krankenhaus als auch in der häuslichen Pflege.

- Regierungsinitiativen zur Förderung von Patientensicherheitsstandards und zur Reduzierung von Medikationsfehlern ermutigen Gesundheitseinrichtungen auch dazu, herkömmliche Infusionsgeräte durch fortschrittliche programmierbare Systeme zu ersetzen.

Einschränkung/Herausforderung

Hohe Gerätekosten und Risiko von Medikationsfehlern

- Trotz technologischer Fortschritte können die hohen Anschaffungskosten für moderne Infusionspumpensysteme und die damit verbundenen Wartungskosten die Akzeptanz einschränken, insbesondere in kleineren Gesundheitseinrichtungen und Regionen mit begrenztem Budget

- Beispielsweise erfordert die Installation vollintegrierter intelligenter Infusionspumpensysteme in mittelgroßen europäischen Krankenhäusern häufig erhebliche Investitionen, einschließlich Software-Upgrades und Mitarbeiterschulungen, was Beschaffungsentscheidungen verzögern kann.

- Betriebliche Herausforderungen wie die Komplexität der Programmierung, das Risiko von Dosierungsfehlern aufgrund fehlerhafter Konfiguration und der Bedarf an kontinuierlicher Mitarbeiterschulung stellen für Gesundheitsdienstleister weiterhin erhebliche Probleme dar.

- Darüber hinaus erhöhen die strengen regulatorischen Anforderungen und Compliance-Standards in Europa den Zeit- und Kostenaufwand für die Produktzulassung und den Markteintritt der Hersteller.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Systementwicklung, vereinfachte Benutzeroberflächen, verbesserte Schulungsprogramme und unterstützende Erstattungspolitiken wird für ein nachhaltiges Wachstum des europäischen Marktes für Infusionspumpen unerlässlich sein.

Marktübersicht für Infusionspumpen in Europa

Der Markt ist segmentiert nach Produkttyp, Anwendung und Endverwendung.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt für Infusionspumpen in Zubehör und Verbrauchsmaterialien sowie Geräte unterteilt. Das Gerätesegment dominierte 2025 mit einem Marktanteil von 58,4 % den größten Umsatzanteil, angetrieben durch die zunehmende Nutzung von volumetrischen, Spritzen- und ambulanten Infusionspumpen in Krankenhäusern und der häuslichen Pflege. Die steigende Prävalenz chronischer Krankheiten wie Krebs und Diabetes treibt die Nachfrage nach Infusionssystemen erheblich an. Technologische Fortschritte, einschließlich intelligenter Pumpen mit Systemen zur Reduzierung von Dosierungsfehlern, erhöhen die Patientensicherheit. Steigende Krankenhausaufnahmen und chirurgische Eingriffe unterstützen die Dominanz dieses Segments zusätzlich. Die Integration mit elektronischen Patientenakten verbessert die Workflow-Effizienz. Günstige Erstattungspolitiken in entwickelten Regionen stärken die Beschaffung. Die wachsende Zahl älterer Menschen, die eine langfristige Medikamentenverabreichung benötigen, erhält die Nutzung aufrecht. Der Ausbau von Intensivstationen und onkologischen Zentren beschleunigt den Einsatz. Kontinuierliche Innovationen bei tragbaren und batteriebetriebenen Pumpen erhöhen die Flexibilität. Strenge regulatorische Zulassungen und die Einhaltung von Sicherheitsstandards stärken die Akzeptanz. Investitionen von Krankenhäusern in eine fortschrittliche Infusionsinfrastruktur tragen zusätzlich zum Umsatzwachstum bei

Das Segment Zubehör und Verbrauchsmaterialien wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,9 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die anhaltende Nachfrage nach Infusionssets, Schläuchen, Kathetern und Spritzen. Die weltweit steigende Anzahl von Infusionsbehandlungen beschleunigt den Verbrauch. Die zunehmende Verlagerung hin zur Heimtherapie steigert den Einsatz von Einwegprodukten. Infektionsschutzprotokolle erfordern einen häufigeren Austausch von Verbrauchsmaterialien. Technologische Fortschritte bei antimikrobiellen und sicherheitsoptimierten Verbrauchsmaterialien fördern deren Akzeptanz. Zunehmende ambulante Behandlungen stärken das Segmentwachstum. Der Ausbau von Programmen zum Management chronischer Erkrankungen erhöht die Nutzung. Kosteneffizienz und kontinuierliche Nachschubzyklen sichern stabile Einnahmen. Staatliche Initiativen zur Förderung sicherer Infusionspraktiken treiben die Nachfrage zusätzlich an. Ein wachsendes Bewusstsein für die Vermeidung von Kreuzkontaminationen fördert höhere Nutzungsraten. Der verbesserte Zugang zur Gesundheitsversorgung in Schwellenländern beschleunigt die Marktdurchdringung.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt für Infusionspumpen in Chemotherapie/Onkologie, Diabetesmanagement, Gastroenterologie, Schmerztherapie/Analgesie, Pädiatrie/Neonatologie, Hämatologie und weitere Anwendungsgebiete unterteilt. Das Segment Chemotherapie/Onkologie dominierte 2025 mit einem Marktanteil von 36,7 % den größten Umsatzanteil. Treiber dieser Entwicklung sind die weltweit zunehmende Krebsbelastung und die wachsende Nachfrage nach präzisen Medikamentenverabreichungssystemen. Infusionspumpen ermöglichen die kontrollierte Verabreichung von Chemotherapeutika und reduzieren so das Toxizitätsrisiko. Die zunehmende Nutzung ambulanter Infusionspumpen in onkologischen Ambulanzen fördert das Wachstum. Günstige Erstattungsrahmen für die Krebsbehandlung verbessern die Beschaffung. Der Ausbau der onkologischen Infrastruktur und spezialisierter Kliniken steigert die Nachfrage zusätzlich. Technologische Verbesserungen bei programmierbaren Pumpen erhöhen die Dosierungsgenauigkeit. Die zunehmende Verbreitung zielgerichteter Therapien, die eine kontinuierliche Infusion erfordern, trägt zum Marktwachstum bei. Das Wachstum klinischer Studien und Kombinationstherapieprotokolle unterstützt die Gerätenutzung. Höhere Überlebensraten und längere Behandlungszyklen erhöhen die Anwendungshäufigkeit.

Das Segment Diabetesmanagement wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,6 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die weltweit zunehmende Verbreitung von Typ-1- und Typ-2-Diabetes. Die steigende Nutzung von Insulinpumpen und tragbaren Pflasterpumpen beschleunigt das Marktwachstum. Die Integration mit Systemen zur kontinuierlichen Glukosemessung verbessert die Blutzuckereinstellung. Ein wachsendes Bewusstsein für moderne Diabetesversorgung steigert die Akzeptanz. Staatliche Screening-Initiativen unterstützen die Früherkennung und das Management. Technologische Fortschritte wie Closed-Loop-Insulinabgabesysteme stärken die Nachfrage. Die wachsende Zahl von Kindern und Jugendlichen mit Diabetes treibt die Nutzung zusätzlich an. Der Ausbau von Lösungen für die häusliche Pflege fördert die Akzeptanz. Günstige Erstattungsbedingungen in entwickelten Märkten beschleunigen die Marktdurchdringung. Kontinuierliche Innovationen bei kompakten und benutzerfreundlichen Geräten sichern das hohe durchschnittliche jährliche Wachstum.

- Nach Endverwendung

Basierend auf der Endverwendung ist der Markt für Infusionspumpen in Krankenhäuser, häusliche Pflege, ambulante Einrichtungen sowie akademische und Forschungsinstitute unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Marktanteil von 47,9 %, was auf hohe Patientenzahlen und die Verfügbarkeit fortschrittlicher Infusionsinfrastruktur zurückzuführen ist. Krankenhäuser setzen Infusionspumpen in großem Umfang auf Intensivstationen, in onkologischen Abteilungen und in chirurgischen Einheiten ein. Steigende stationäre Aufnahmen unterstützen die konstante Nachfrage. Die Verfügbarkeit von geschultem medizinischem Fachpersonal gewährleistet eine optimale Gerätenutzung. Starke Erstattungspolitiken fördern die Anschaffung von Investitionsgütern. Die Expansion von Krankenhäusern der Maximalversorgung stärkt die Marktpräsenz. Die Integration in zentrale Überwachungssysteme verbessert die Arzneimittelsicherheit. Die zunehmende Verbreitung chronischer und akuter Krankheiten treibt die Nutzung in Krankenhäusern weiter an. Investitionen in intelligente Infusionspumpentechnologien stärken die Segmentdominanz. Hohe Verfahrensvolumina rechtfertigen die Installation mehrerer Geräte

Der Bereich der häuslichen Pflege wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,2 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach häuslicher Behandlung chronischer Erkrankungen. Tragbare und am Körper tragbare Infusionspumpen verbessern die Mobilität und den Komfort der Patienten. Steigende Gesundheitskosten fördern den Trend zu kostengünstigen Therapien zu Hause. Technologische Fortschritte bei kompakten und batteriebetriebenen Pumpen unterstützen deren Akzeptanz. Die wachsende Zahl älterer Menschen treibt die Nachfrage nach Langzeitinfusionstherapien an. Die Integration von Telemedizin ermöglicht die Fernüberwachung durch Ärzte. Eine günstige Krankenversicherung trägt zur Bezahlbarkeit bei. Ein zunehmendes Bewusstsein für die Selbstverabreichung verbessert die Akzeptanz. Der Ausbau ambulanter Chemotherapie- und Insulintherapieprogramme beschleunigt die Inanspruchnahme. Kontinuierliche Innovationen im benutzerfreundlichen Design sichern das starke Wachstum.

Regionale Analyse des europäischen Marktes für Infusionspumpen

- Der europäische Markt für Infusionspumpen wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen, vor allem getrieben durch die zunehmende Verbreitung chronischer Krankheiten, die steigende Anzahl chirurgischer Eingriffe und die wachsende Nachfrage nach präzisen und kontrollierten Medikamentenverabreichungssystemen in Krankenhäusern und der häuslichen Pflege.

- Die wachsende Zahl älterer Menschen in Europa, insbesondere von Patienten, die auf Langzeit-Infusionstherapien wie Chemotherapie, parenterale Ernährung und Schmerztherapie angewiesen sind, trägt maßgeblich zum Marktwachstum bei. Strenge regulatorische Rahmenbedingungen, die Patientensicherheit und die Reduzierung von Medikationsfehlern in den Vordergrund stellen, beschleunigen zudem die Einführung programmierbarer und sicherheitsfähiger Infusionssysteme. Technologische Fortschritte wie intelligente Pumpen mit Dosierfehlerreduktionssystemen (DERS), die Integration in Krankenhausinformationssysteme und drahtlose Konnektivität stärken die Marktexpansion zusätzlich.

- Die Region erlebt einen verstärkten Einsatz von Infusionspumpen in Krankenhäusern, ambulanten Operationszentren, Fachkliniken und der häuslichen Pflege, unterstützt durch eine gut etablierte Gesundheitsinfrastruktur und günstige Erstattungssysteme.

Markteinblicke für Infusionspumpen in Großbritannien

Der britische Markt für Infusionspumpen dominierte 2025 mit einem Umsatzanteil von 29,7 % den europäischen Markt und wird voraussichtlich im Prognosezeitraum ein beachtliches jährliches Wachstum verzeichnen. Diese Dominanz ist auf die fortschrittliche Gesundheitsinfrastruktur des Landes, den starken zentralisierten Beschaffungsrahmen des National Health Service (NHS) und die hohe Akzeptanz technologisch fortschrittlicher Infusionssysteme zurückzuführen. Krankenhäuser und spezialisierte Behandlungszentren in ganz Großbritannien setzen zunehmend programmierbare Infusionspumpen mit Sicherheitssoftware ein, um Medikationsfehler zu minimieren und die Behandlungsergebnisse zu verbessern. Die steigende Inzidenz von Krebs, Diabetes und Herz-Kreislauf-Erkrankungen treibt die Nachfrage nach Geräten zur kontinuierlichen und kontrollierten Medikamentenverabreichung deutlich an. Darüber hinaus stärken der zunehmende Fokus auf Patientensicherheitsinitiativen, die digitale Transformation des Gesundheitswesens und die Integration von Infusionspumpen in elektronische Patientenakten (EHR) das Marktwachstum. Auch der Ausbau häuslicher Pflegedienste und ambulanter Infusionstherapien trägt zur anhaltenden Nachfrage im ganzen Land bei.

Einblick in den deutschen Markt für Infusionspumpen

Der deutsche Markt für Infusionspumpen wird im Prognosezeitraum voraussichtlich der am schnellsten wachsende in Europa sein und von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,6 % expandieren. Dieses Wachstum wird durch steigende Investitionen in die Modernisierung von Krankenhäusern, zunehmende Gesundheitsausgaben und den starken Fokus der Regierung auf die Verbesserung der medizintechnischen Infrastruktur angetrieben. Die rasch alternde Bevölkerung Deutschlands und die wachsende Belastung durch chronische Erkrankungen wie Krebs, Autoimmunerkrankungen und Stoffwechselstörungen erhöhen die Nachfrage nach fortschrittlichen Infusionstherapien deutlich. Darüber hinaus setzen Gesundheitsdienstleister innovative Technologien für das Infusionsmanagement ein, die die Dosierungsgenauigkeit verbessern, die Arbeitsabläufe effizienter gestalten und unerwünschte Arzneimittelwirkungen reduzieren. Der Ausbau ambulanter Einrichtungen und spezialisierter Behandlungszentren sowie das wachsende Bewusstsein für patientenzentrierte Versorgungsmodelle beschleunigen die Einführung von Infusionspumpen zusätzlich. Deutschlands starke Basis in der Medizintechnik und das Engagement für die Integration digitaler Gesundheitslösungen tragen ebenfalls zu diesem rasanten Marktwachstum bei.

Marktanteil von Infusionspumpen in Europa

Die Branche der Infusionspumpen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- BD (USA)

- Baxter International Inc. (USA)

- B. Braun Melsungen AG (Deutschland)

- Fresenius Kabi (Deutschland)

- Medtronic plc (Irland)

- ICU Medical, Inc. (USA)

- Terumo Corporation (Japan)

- Smiths Medical (UK)

- Moog Inc. (USA)

- Nipro Corporation (Japan)

- Mindray Medical International Limited (China)

- Insulet Corporation (USA)

- Avanos Medical, Inc. (USA)

- Roche Diagnostics (Schweiz)

- Ypsomed Holding AG (Schweiz)

- Microport Scientific Corporation (China)

- Cardinal Health (USA)

- Zyno Medical (USA)

- SAM Medical (USA)

- Flowonix Medical Inc. (USA)

Neueste Entwicklungen auf dem europäischen Markt für Infusionspumpen

- Im April 2023 erhielt Becton Dickinson (BD) die FDA-501(k)-Zulassung für sein aktualisiertes BD Alaris Infusionssystem. Diese modulare Plattform kombiniert Großvolumenpumpen, Spritzenpumpen und patientenkontrollierte Analgesie mit neuer Hardware, aktualisierter Software und verbesserten Cybersicherheitsfunktionen. Die Zulassung erfolgte nach früheren Rückrufaktionen des Alaris-Systems und wurde als wichtiger Schritt zur Behebung von Sicherheitsbedenken bei gleichzeitiger Modernisierung einer der branchenweit am häufigsten eingesetzten Infusionsplattformen angesehen.

- Im April 2024 gab Baxter International Inc. die FDA-Zulassung (510(k)) für seine Novum IQ Großvolumen-Infusionspumpe (LVP) in Kombination mit der Dose IQ Sicherheitssoftware bekannt. Dadurch wurde die Novum IQ Infusionsplattform des Unternehmens um vernetzte, intelligente Infusionstechnologie erweitert. Die Plattform ermöglicht es medizinischem Fachpersonal, sowohl Großvolumen- als auch Spritzeninfusionen über eine einheitliche Benutzeroberfläche zu steuern und unterstützt die erweiterte Anbindung an elektronische Patientenakten (EPA) und digitale Arzneimittelbibliotheken. Dies optimiert Arbeitsabläufe und reduziert Fehler.

- Im Februar 2024 wurde die intelligente Infusionspumpe Plum 360™ von ICU Medical als „Beste intelligente Pumpe“ von KLAS ausgezeichnet. Diese Auszeichnung unterstreicht ihre hervorragende Integration in EMR-Systeme, ihre Sicherheitsmerkmale und ihre Zuverlässigkeit in unterschiedlichsten klinischen Umgebungen und bekräftigt damit die führende Position von ICU Medical im Bereich vernetzter Infusionslösungen.

- Im April 2025 gab ICU Medical die FDA-Zulassung (510(k)) für seine Präzisions-Infusionspumpe Plum Solo™ und die aktualisierte Präzisions-Infusionspumpe Plum Duo™ sowie die verbesserte Infusionssicherheitssoftware LifeShield™ bekannt und schloss damit die Markteinführung seiner IV Performance Platform ab. Diese Präzisionspumpen gewährleisten eine hochpräzise Infusionsleistung im klinischen Umfeld und eliminieren durch externe Faktoren bedingte Schwankungen in der Infusionsabgabe. Sie erweitern das Portfolio von ICU Medical im Bereich der Infusionstherapie.

- Im März 2024 erhielt KORU Medical Systems in Japan die Zulassung für sein FreedomEdge-Infusionssystem und konnte damit den Marktzugang in einer der weltweit größten Gesundheitsregionen erweitern. Das FreedomEdge-System ist primär für die subkutane Medikamentenverabreichung und das Management chronischer Erkrankungen konzipiert und trägt dem wachsenden Fokus auf ambulante und häusliche Infusionstherapie Rechnung.

- Im März 2024 veröffentlichte die FDA aufgrund zahlreicher Kundenbeschwerden eine freiwillige Rückrufaktion für das InfuTronix Nimbus Ambulatory Infusion Pump System. Dies unterstreicht die Bedeutung der Marktüberwachung und der Qualitätskontrolle bei Infusionsgeräten.

- Im Mai 2025 erhielt die Iradimed Corporation die FDA-Zulassung (510(k)) für ihr MRidium 3870 Infusionspumpensystem und erzielte damit einen bedeutenden Fortschritt in der MRT-kompatiblen Infusionstechnologie. Dieses System der nächsten Generation – ausgestattet mit nichtmagnetischen Komponenten, einem Ultraschallpumpenmotor und einem intuitiven Touchscreen – stärkt Iradimeds einzigartige Position als einziger Anbieter nichtmagnetischer Infusionspumpen für MRT-Umgebungen und verbessert Sicherheit und Effizienz bei der Flüssigkeitsverabreichung während MRT-Untersuchungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.