Europe Internet Of Medical Things Iomt Market

Marktgröße in Milliarden USD

CAGR :

%

USD

27.33 Billion

USD

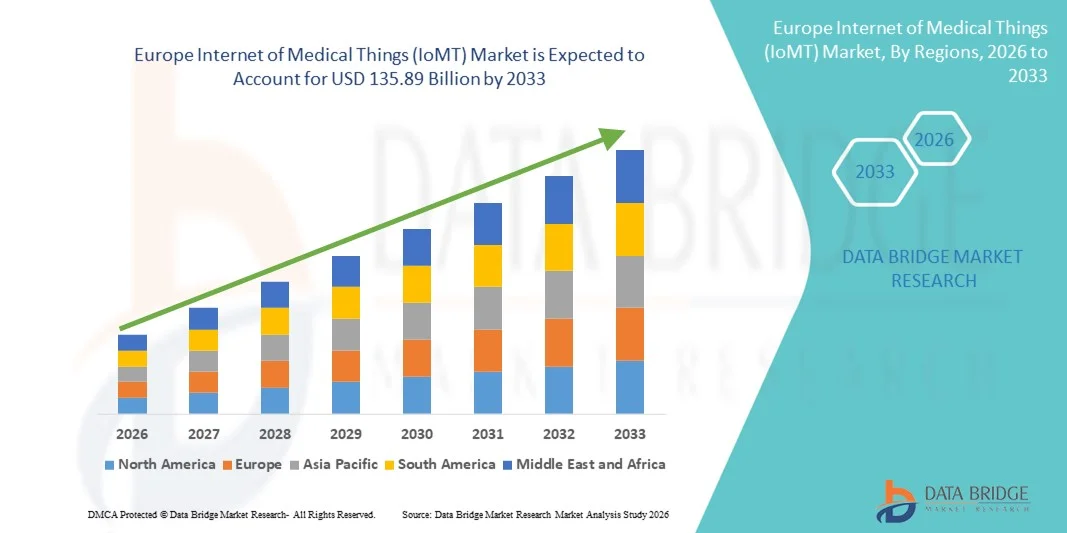

135.89 Billion

2025

2033

USD

27.33 Billion

USD

135.89 Billion

2025

2033

| 2026 –2033 | |

| USD 27.33 Billion | |

| USD 135.89 Billion | |

| % | |

|

Marktsegmentierung für das Internet der medizinischen Dinge (IoMT) in Europa nach Komponenten (Hardware, Software und Dienstleistungen), Plattform (Gerätemanagement, Anwendungsmanagement und Cloud-Management), Bereitstellungsart (On-Premise und Cloud), Verbindungsgeräten (kabelgebunden und drahtlos), Anwendung (am Körper getragene Geräte, Gesundheitsdienstleister, medizinische Geräte für den Heimgebrauch, Community und Sonstige), Endnutzer (Krankenhäuser, Kliniken, Forschungsinstitute und Hochschulen, häusliche Pflege und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für das Internet der medizinischen Dinge (IoMT) in Europa

- Der europäische Markt für das Internet der medizinischen Dinge (IoMT) hatte im Jahr 2025 einen Wert von 27,33 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 135,89 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,2 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung vernetzter medizinischer Geräte, Lösungen zur Fernüberwachung von Patienten und die rasante digitale Transformation von Gesundheitssystemen in Krankenhäusern, Kliniken und der häuslichen Pflege angetrieben.

- Darüber hinaus positioniert die steigende Nachfrage nach Echtzeit-Gesundheitsdaten, verbesserten klinischen Ergebnissen und einer effizienten Gesundheitsversorgung, unterstützt durch Fortschritte in den Bereichen Cloud Computing, KI und Interoperabilitätsstandards, das IoMT als Kernkomponente des modernen europäischen Gesundheitswesens und beschleunigt damit das Marktwachstum insgesamt erheblich.

Marktanalyse für das Internet der medizinischen Dinge (IoMT) in Europa

- Das europäische Internet der medizinischen Dinge (IoMT), bestehend aus vernetzter medizinischer Hardware, Softwareplattformen und Gesundheitsdienstleistungen, wird aufgrund seiner Fähigkeit, Echtzeitüberwachung, datengestützte klinische Entscheidungen und verbesserte Patientenergebnisse zu ermöglichen, zu einem integralen Bestandteil des digitalen Gesundheitsökosystems der Region in Krankenhäusern, Kliniken und der häuslichen Pflege.

- Die steigende Nachfrage nach Lösungen für das Internet der medizinischen Dinge (IoMT) in Europa wird vor allem durch die zunehmende Belastung durch chronische Krankheiten, die alternde Bevölkerung, die verstärkte Nutzung digitaler Gesundheitstechnologien und die starke Präferenz für telemedizinische, vernetzte und wertorientierte Gesundheitsversorgungsmodelle angetrieben.

- Deutschland dominierte 2025 den europäischen Markt für das Internet der medizinischen Dinge (IoMT) mit dem größten Umsatzanteil von 28,6 %, gestützt durch eine fortschrittliche Gesundheitsinfrastruktur, starke regulatorische Unterstützung für digitale Gesundheit und die frühe Einführung vernetzter Medizintechnologien.

- Polen wird im Prognosezeitraum voraussichtlich der am schnellsten wachsende europäische Markt für das Internet der medizinischen Dinge (IoMT) sein, bedingt durch die beschleunigte Digitalisierung des Gesundheitswesens und steigende Investitionen in Telemedizin und vernetzte Pflegelösungen.

- Das Hardwaresegment dominierte den europäischen Markt für das Internet der medizinischen Dinge (IoMT) mit einem Anteil von 44,2 % im Jahr 2025. Treiber dieses Wachstums war die hohe Akzeptanz vernetzter medizinischer Geräte, tragbarer Sensoren und Überwachungstechnik in Krankenhäusern und der häuslichen Pflege zur kontinuierlichen Datenerfassung und Patientenüberwachung.

Berichtsgegenstand und Marktsegmentierung des europäischen Marktes für das Internet der medizinischen Dinge (IoMT)

|

Attribute |

Europa: Wichtigste Markteinblicke in das Internet der medizinischen Dinge (IoMT) |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für das Internet der medizinischen Dinge (IoMT) in Europa

Ausbau der KI-gestützten Fernüberwachung von Patienten und Datenintegration

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für das Internet der medizinischen Dinge (IoMT) ist die zunehmende Integration von künstlicher Intelligenz (KI), Cloud-Plattformen und vernetzten medizinischen Geräten, um eine fortschrittliche Fernüberwachung von Patienten und datengestützte klinische Entscheidungsfindung in den Gesundheitssystemen zu ermöglichen.

- Beispielsweise werden vernetzte Herzmonitore, Blutzuckermesssysteme und tragbare Vitalparameter- Sensoren, die in europäischen Krankenhäusern und der häuslichen Pflege eingesetzt werden, zunehmend mit KI-basierten Analyseplattformen integriert, um eine frühzeitige Diagnose und kontinuierliche Patientenbeurteilung zu unterstützen.

- Die Integration von KI in IoMT-Ökosysteme ermöglicht Funktionen wie prädiktive Analysen zum Krankheitsverlauf, die automatisierte Anomalieerkennung in Patientendaten und personalisierte Behandlungserkenntnisse. Beispielsweise können KI-gestützte IoMT-Plattformen unregelmäßige Herzrhythmen oder abnormale Glukosewerte in Echtzeit erkennen, sodass Ärzte früher eingreifen und Krankenhauswiederaufnahmen reduzieren können.

- Die nahtlose Integration von IoMT-Geräten in elektronische Patientenakten (EHRs) und Krankenhausinformationssysteme ermöglicht einen zentralen Datenzugriff und verbesserte Interoperabilität entlang der Behandlungspfade. Über einheitliche digitale Plattformen können Gesundheitsdienstleister vernetzte Geräte, Patientendaten und klinische Arbeitsabläufe über eine einzige Schnittstelle verwalten.

- Dieser Trend hin zu intelligenter, vernetzter und datenzentrierter Gesundheitsinfrastruktur verändert die Versorgungsmodelle in ganz Europa. Unternehmen wie Philips und Siemens Healthineers erweitern daher ihre KI-gestützten IoMT-Portfolios, die Fernüberwachung, vorausschauende Wartung und klinische Expertise im Krankenhaus- und häuslichen Pflegebereich unterstützen.

- Die Nachfrage nach KI-gestützten IoMT-Lösungen wächst rasant in Krankenhäusern, ambulanten Kliniken und der häuslichen Pflege, da europäische Gesundheitssysteme zunehmend Effizienz, ergebnisorientierte Versorgung und digitale Transformation priorisieren.

Marktdynamik des Internets der medizinischen Dinge (IoMT) in Europa

Treiber

Zunehmende Belastung durch chronische Krankheiten und die Einführung digitaler Gesundheitsdienstleistungen

- Die zunehmende Verbreitung chronischer Krankheiten und die alternde Bevölkerung in ganz Europa, verbunden mit der beschleunigten Einführung digitaler Gesundheitslösungen, sind ein wesentlicher Treiber für die steigende Nachfrage nach IoMT-Technologien.

- Beispielsweise erweiterten im März 2025 mehrere europäische Gesundheitsdienstleister ihre Programme zur Fernüberwachung von Patienten mithilfe vernetzter Geräte, um chronische Erkrankungen wie Herz-Kreislauf-Erkrankungen und Diabetes zu behandeln und so die Langzeitpflege außerhalb traditioneller Krankenhausumgebungen zu unterstützen.

- Da Gesundheitssysteme zunehmend unter Druck geraten, die Patientenergebnisse zu verbessern und gleichzeitig die Kosten zu kontrollieren, ermöglichen IoMT-Lösungen kontinuierliches Monitoring, frühzeitiges Eingreifen und verkürzte Krankenhausaufenthalte und bieten damit eine überzeugende Alternative zu herkömmlichen Versorgungsmodellen.

- Darüber hinaus positioniert die starke staatliche Unterstützung für digitale Gesundheitsinitiativen, Interoperabilitätsstandards und datengestützte Gesundheitsversorgung das IoMT als grundlegenden Bestandteil der modernen europäischen Gesundheitsinfrastruktur.

- Die zunehmende Verbreitung tragbarer medizinischer Geräte und vernetzter Diagnostik bei Patienten erweitert die Datenverfügbarkeit und stärkt präventive und personalisierte Versorgungsansätze in ganz Europa.

- Die Integration von IoMT-Lösungen in das Anlagenmanagement und die Workflow-Optimierung von Krankenhäusern verbessert die betriebliche Effizienz, reduziert Geräteausfallzeiten und steigert die Gesamtproduktivität im Gesundheitswesen.

- Die Möglichkeit, Patienten aus der Ferne zu überwachen, klinische Daten in Echtzeit auszutauschen und die Zusammenarbeit verschiedener Leistungserbringer zu fördern, treibt die Einführung des Internets der medizinischen Dinge (IoMT) in Krankenhäusern, Kliniken und der häuslichen Pflege voran. Der Trend hin zu wertorientierter Versorgung und Telemedizin beschleunigt das Marktwachstum zusätzlich.

Zurückhaltung/Herausforderung

Bedenken hinsichtlich des Datenschutzes und Komplexität der Einhaltung gesetzlicher Vorschriften

- Bedenken hinsichtlich Datenschutz, Cybersicherheitsrisiken und der Einhaltung strenger europäischer Gesundheitsvorschriften stellen eine erhebliche Herausforderung für die breite Einführung des Internets der medizinischen Dinge (IoMT) dar. Da IoMT-Systeme sensible Patientendaten erfassen und übertragen, sind sie potenziellen Cyberbedrohungen und unberechtigtem Zugriff ausgesetzt.

- Beispielsweise hat die verstärkte Überprüfung der Einhaltung der DSGVO und der Vorschriften für Medizinprodukte die Vorsicht der Gesundheitsdienstleister beim Einsatz großflächiger IoMT-Netzwerke erhöht.

- Um diesen Herausforderungen zu begegnen, sind eine robuste Datenverschlüsselung, eine sichere Geräteauthentifizierung und die kontinuierliche Überwachung der Einhaltung von Vorschriften erforderlich, um Patientendaten zu schützen und das Vertrauen zu erhalten. Unternehmen wie Medtronic und GE HealthCare legen bei ihren IoMT-Lösungen Wert auf sichere Datenarchitekturen und ein regulatorisch konformes Design, um diesen Bedenken entgegenzuwirken.

- Zudem können die hohen Anfangsinvestitionen für die IoMT-Infrastruktur, die Systemintegration und die Mitarbeiterschulung für kleinere Krankenhäuser und ressourcenarme Gesundheitseinrichtungen eine Hürde darstellen. Obwohl skalierbare und cloudbasierte Lösungen auf dem Markt verfügbar sind, bleiben die Kosten ein wesentlicher limitierender Faktor.

- Das Fehlen einheitlicher Interoperabilitätsstandards zwischen verschiedenen IoMT-Geräten und IT-Systemen im Gesundheitswesen kann zu Datensilos, Integrationsproblemen und verzögerten klinischen Entscheidungen führen.

- Begrenzte digitale Kompetenzen bei medizinischem Fachpersonal und Patienten in bestimmten Regionen können die Einführung des IoMT verlangsamen und erfordern zusätzliche Schulungen, Maßnahmen zum Veränderungsmanagement sowie Investitionen der Organisation.

- Die Bewältigung dieser Herausforderungen durch gestärkte Cybersicherheitsrahmen, regulatorische Harmonisierung und kosteneffiziente Bereitstellungsmodelle wird entscheidend für das langfristige Wachstum des europäischen IoMT-Marktes sein.

Marktumfang für das Internet der medizinischen Dinge (IoMT) in Europa

Der Markt ist segmentiert nach Komponente, Plattform, Art der Leistungserbringung, Verbindungsgeräten, Anwendung und Endnutzer.

- Nach Komponente

Basierend auf den Komponenten ist der europäische Markt für das Internet der medizinischen Dinge (IoMT) in Hardware, Software und Dienstleistungen unterteilt. Das Hardware-Segment dominierte den Markt mit einem Umsatzanteil von 44,2 % im Jahr 2025. Treiber dieser Entwicklung war der weitverbreitete Einsatz vernetzter medizinischer Geräte wie Patientenüberwachungssysteme, tragbare Sensoren, Implantate und Diagnosegeräte in Krankenhäusern und der häuslichen Pflege. Gesundheitsdienstleister investieren weiterhin vorrangig in Hardware, um Daten in Echtzeit zu erfassen und die kontinuierliche Überwachung zu ermöglichen. Der häufige Austausch von Medizinprodukten und die wachsende Anzahl installierter Geräte tragen zusätzlich zur Marktführerschaft bei. Hardwarekomponenten profitieren zudem von etablierten regulatorischen Rahmenbedingungen in Europa. Die zunehmende Verbreitung chronischer Krankheiten hat die Nachfrage nach Überwachungsgeräten erhöht. All diese Faktoren festigen die führende Position des Hardware-Segments.

Im Prognosezeitraum wird für das Softwaresegment das schnellste Wachstum erwartet, angetrieben durch die steigende Nachfrage nach fortschrittlicher Analytik, KI-gestützten Erkenntnissen und Interoperabilität vernetzter Gesundheitssysteme. IoMT-Software ermöglicht die Verarbeitung und Interpretation großer Mengen von Patientendaten, die von Hardwaregeräten generiert werden. Der zunehmende Fokus auf prädiktive Diagnostik und personalisierte Behandlungspläne beschleunigt die Akzeptanz. Cloudbasierte Softwareplattformen verbessern die Skalierbarkeit und senken die Betriebskosten. Die Integration mit elektronischen Patientenakten optimiert die Arbeitsabläufe. Diese Vorteile treiben das rasante Wachstum des Softwaresegments voran.

- Nach Plattform

Basierend auf der Plattform ist der europäische Markt für das Internet der medizinischen Dinge (IoMT) in Gerätemanagement, Anwendungsmanagement und Cloud-Management unterteilt. Das Segment Gerätemanagement erzielte 2025 den größten Marktanteil, bedingt durch den Bedarf an zentralisierter Überwachung, Konfiguration und Wartung vernetzter medizinischer Geräte. Krankenhäuser setzen auf Gerätemanagement-Plattformen, um Geräteleistung, Sicherheit und die Einhaltung gesetzlicher Bestimmungen zu gewährleisten. Diese Plattformen ermöglichen Firmware-Updates und das Lebenszyklusmanagement in großen IoMT-Netzwerken. Die steigende Anzahl an Geräten in Gesundheitseinrichtungen verstärkt die Nachfrage zusätzlich. Auch der regulatorische Fokus auf die Rückverfolgbarkeit von Geräten fördert die Akzeptanz. Daher bleibt das Gerätemanagement die dominierende Plattform.

Das Segment Cloud-Management wird im Prognosezeitraum voraussichtlich das schnellste jährliche Wachstum verzeichnen, getrieben durch die zunehmende Nutzung von Cloud-Infrastrukturen im europäischen Gesundheitswesen. Cloud-Plattformen unterstützen skalierbare Datenspeicherung, fortschrittliche Analysen und Datenzugriff in Echtzeit. Gesundheitsorganisationen setzen Cloud-Management ein, um die Komplexität und Kosten ihrer IT zu reduzieren. Verbesserte Cybersicherheit und DSGVO-konforme Cloud-Umgebungen stärken das Vertrauen. Cloud-Plattformen ermöglichen zudem die nahtlose Integration von KI. Diese Faktoren beschleunigen das Wachstum von Cloud-Management-Lösungen.

- Nach Art der Leistungserbringung

Basierend auf der Art der Leistungserbringung ist der europäische Markt für das Internet der medizinischen Dinge (IoMT) in On-Premise- und Cloud-Lösungen unterteilt. Das On-Premise-Segment dominierte den Markt im Jahr 2025 aufgrund starker Bedenken hinsichtlich des Datenschutzes und strenger regulatorischer Anforderungen im europäischen Gesundheitswesen. Viele Krankenhäuser bevorzugen die On-Premise-Lösung, um die volle Kontrolle über sensible Patientendaten zu behalten. Die Integration in die bestehende IT-Infrastruktur des Krankenhauses fördert die Akzeptanz. Große Gesundheitseinrichtungen mit etablierten Rechenzentren setzen weiterhin auf dieses Modell. On-Premise-Systeme bieten zudem Flexibilität bei der Anpassung. Diese Faktoren tragen zur anhaltenden Marktführerschaft bei.

Das Cloud-Segment wird voraussichtlich von 2026 bis 2033 am schnellsten wachsen, unterstützt durch den Ausbau von Telemedizin und Initiativen zur Fernüberwachung von Patienten. Der Einsatz von Cloud-Lösungen ermöglicht den Datenaustausch in Echtzeit zwischen verschiedenen Versorgungseinrichtungen. Geringere Vorlaufkosten machen Cloud-Lösungen auch für kleinere Einrichtungen attraktiv. Fortschritte bei Verschlüsselung und Cybersicherheit reduzieren die Hürden für die Einführung. Cloud-Plattformen fördern zudem Skalierbarkeit und Innovation. Diese Vorteile treiben die rasche Verbreitung von Cloud-Lösungen voran.

- Von Verbindungsgeräten

Basierend auf den verwendeten Verbindungsgeräten ist der europäische Markt für das Internet der medizinischen Dinge (IoMT) in kabelgebundene und drahtlose Systeme unterteilt. Das drahtlose Segment wird den Markt im Jahr 2025 dominieren, angetrieben durch die weitverbreitete Nutzung von Wearables, mobilen Gesundheitsanwendungen und Fernüberwachungslösungen. Drahtlose Verbindungen ermöglichen die Mobilität von Patienten und eine flexible Versorgung. Technologien wie WLAN, Bluetooth und Mobilfunknetze unterstützen die Datenübertragung in Echtzeit. Die geringere Installationskomplexität fördert die Akzeptanz zusätzlich. Drahtlose Systeme sind insbesondere für die häusliche Pflege von großer Bedeutung. Diese Faktoren tragen zur Marktführerschaft des Segments bei.

Im Prognosezeitraum wird für das Segment der kabelgebundenen Verbindungen das schnellste Wachstum erwartet, bedingt durch deren Zuverlässigkeit und stabile Datenübertragung in kritischen medizinischen Umgebungen. Kabelgebundene Verbindungen werden in Intensivstationen und diagnostischen Einrichtungen bevorzugt. Krankenhäuser investieren weiterhin in kabelgebundene Netzwerke für hochpräzise Anwendungen. Geringere Latenz und minimale Störungen bieten Leistungsvorteile. Die Kompatibilität mit bestehender Infrastruktur fördert die Akzeptanz. Diese Faktoren tragen zu einem stetigen Wachstum bei.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der europäische Markt für das Internet der medizinischen Dinge (IoMT) in die Segmente Körpergeräte, Gesundheitsdienstleister, medizinische Geräte für den Heimgebrauch, Community-Anwendungen und Sonstige unterteilt. Das Segment der Gesundheitsdienstleister dominierte den Markt im Jahr 2025, angetrieben durch die weitverbreitete Einführung von IoMT in Krankenhäusern und Kliniken. Anbieter nutzen IoMT für die Patientenüberwachung, die Optimierung von Arbeitsabläufen und die Anlagenverfolgung. Starke Finanzkraft ermöglicht den großflächigen Einsatz. Die Integration in Krankenhausinformationssysteme steigert die Effizienz. Regulatorische Fördermaßnahmen im Bereich der digitalen Gesundheit unterstützen das Wachstum zusätzlich. Diese Faktoren positionieren Gesundheitsdienstleister als führendes Anwendungssegment.

Im Segment der Medizinprodukte für den Heimgebrauch wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnet, angetrieben durch die steigende Nachfrage nach telemedizinischer und häuslicher Versorgung. Die alternde Bevölkerung und die zunehmende Verbreitung chronischer Erkrankungen beschleunigen die Akzeptanz dieser Technologien. Das Internet der medizinischen Dinge (IoMT) ermöglicht die kontinuierliche Überwachung außerhalb von Krankenhäusern. Patienten profitieren von mehr Komfort und weniger Krankenhausbesuchen. Gesundheitssysteme profitieren von der Kosteneffizienz. Diese Faktoren treiben das rasante Wachstum dieses Segments voran.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der europäische Markt für das Internet der medizinischen Dinge (IoMT) in Krankenhäuser, Kliniken, Forschungsinstitute und Hochschulen, häusliche Pflege und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt im Jahr 2025 aufgrund der hohen Akzeptanz vernetzter Medizintechnologien in Diagnose- und Überwachungsanwendungen. Krankenhäuser nutzen IoMT, um die Patientenergebnisse und die betriebliche Effizienz zu verbessern. Eine leistungsstarke Infrastruktur unterstützt die Implementierung. Die Integration mit fortschrittlichen IT-Systemen optimiert die Patientenversorgung. Regulatorische Initiativen fördern die Einführung zusätzlich. Daher bleiben Krankenhäuser der größte Endnutzer.

Der Bereich der häuslichen Pflege wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, getrieben durch den zunehmenden Fokus auf dezentrale Pflege. Das Internet der medizinischen Dinge (IoMT) ermöglicht die kontinuierliche Überwachung von Patienten in ihrem häuslichen Umfeld. Steigende Gesundheitskosten fördern Alternativen zur stationären Versorgung. Technologische Fortschritte verbessern die Benutzerfreundlichkeit von Geräten für Patienten. Auch staatliche Förderprogramme für ein selbstbestimmtes Leben im Alter tragen dazu bei. Diese Faktoren treiben das rasante Wachstum im Bereich der häuslichen Pflege voran.

Regionale Analyse des europäischen Marktes für das Internet der medizinischen Dinge (IoMT)

- Deutschland dominierte 2025 den europäischen Markt für das Internet der medizinischen Dinge (IoMT) mit dem größten Umsatzanteil von 28,6 %, gestützt durch eine fortschrittliche Gesundheitsinfrastruktur, starke regulatorische Unterstützung für digitale Gesundheit und die frühe Einführung vernetzter Medizintechnologien.

- Deutsche Gesundheitsdienstleister schätzen IoMT-Lösungen sehr, da sie die Echtzeit-Patientenüberwachung ermöglichen, die klinische Entscheidungsfindung verbessern und die nahtlose Integration in Krankenhausinformationssysteme und elektronische Patientenakten gewährleisten.

- Diese starke Akzeptanz wird zudem durch hohe Gesundheitsausgaben, ein technologisch fortschrittliches Gesundheitsökosystem und einen zunehmenden Fokus auf wertorientierte und telemedizinische Versorgungsmodelle unterstützt, wodurch sich Deutschland als führender IoMT-Markt in Europa etabliert.

Einblick in den deutschen Markt für das Internet der medizinischen Dinge (IoMT).

Der deutsche Markt für das Internet der medizinischen Dinge (IoMT) dominierte 2025 Europa mit dem größten Umsatzanteil. Treiber dieser Entwicklung waren die frühe Einführung vernetzter Medizintechnologien, eine fortschrittliche Gesundheitsinfrastruktur und hohe Gesundheitsausgaben. Krankenhäuser und Kliniken in Deutschland setzen IoMT vorrangig für die Echtzeit-Patientenüberwachung, prädiktive Analysen und die Optimierung von Arbeitsabläufen ein. Der zunehmende Fokus auf wertorientierte Gesundheitsversorgung und Telemedizin fördert die Akzeptanz. Deutschlands etablierter Rechtsrahmen und der hohe Stellenwert der Datensicherheit ermutigen Leistungserbringer, in IoMT-Plattformen zu investieren. Die Integration in Krankenhausinformationssysteme und elektronische Patientenakten steigert die betriebliche Effizienz. Deutschland profitiert zudem von technologisch versierten Fachkräften, die Innovationen im Bereich vernetzter Gesundheitslösungen vorantreiben.

Einblick in den britischen Markt für das Internet der medizinischen Dinge (IoMT).

Der britische Markt für das Internet der medizinischen Dinge (IoMT) wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind der zunehmende Fokus auf digitale Gesundheitsinitiativen und Fernüberwachungsprogramme. Die steigende Prävalenz chronischer Erkrankungen, die alternde Bevölkerung und die staatliche Förderung von Telemedizin sind wesentliche Wachstumsfaktoren. Krankenhäuser und ambulante Pflegedienste in Großbritannien nutzen IoMT-Geräte für die kontinuierliche Patientenüberwachung und datengestützte klinische Entscheidungsfindung. Die Integration mit elektronischen Patientenakten und Analyseplattformen im Gesundheitswesen verbessert die Versorgungsqualität und die betriebliche Effizienz. Die robuste Gesundheitsinfrastruktur des Landes und der Innovationsfokus unterstützen die weitere Marktexpansion. Die zunehmende Sensibilisierung von Patienten und Anbietern für die Vorteile digitaler Gesundheitslösungen fördert die Akzeptanz zusätzlich.

Einblick in den französischen Markt für das Internet der medizinischen Dinge (IoMT).

Der französische Markt für das Internet der medizinischen Dinge (IoMT) verzeichnet ein stetiges Wachstum. Grund dafür sind staatliche Initiativen zur Förderung der digitalen Transformation des Gesundheitswesens und der zunehmende Einsatz vernetzter Medizinprodukte in Krankenhäusern. Gesundheitsdienstleister nutzen IoMT für die Fernüberwachung, das Management chronischer Erkrankungen und die Optimierung klinischer Arbeitsabläufe. Die leistungsstarke IT-Infrastruktur des französischen Gesundheitssystems unterstützt die Integration mit elektronischen Patientenakten und Krankenhausinformationssystemen. Das wachsende Bewusstsein für Patientensicherheit, Effizienz und wertorientierte Versorgung beschleunigt die Markteinführung. Auch Anwendungen im Bereich der häuslichen Pflege gewinnen an Bedeutung, unterstützt durch Telemedizinprogramme. Frankreichs günstige Erstattungspolitik trägt zusätzlich zur Marktakzeptanz bei.

Markteinblicke zum Thema Internet der medizinischen Dinge (IoMT) in Polen

Der polnische Markt für das Internet der medizinischen Dinge (IoMT) wird im Prognosezeitraum voraussichtlich der am schnellsten wachsende in Europa sein. Treiber dieses Wachstums sind die rasante Digitalisierung des Gesundheitswesens und die zunehmende Nutzung vernetzter Medizinprodukte. Krankenhäuser und Kliniken implementieren IoMT-Lösungen, um die Patientenüberwachung zu verbessern, Wiedereinweisungen zu reduzieren und klinische Arbeitsabläufe zu optimieren. Staatliche Initiativen zur Förderung von Telemedizin und Fernbehandlung unterstützen die Verbreitung zusätzlich. Das wachsende Bewusstsein für das Management chronischer Erkrankungen und der Bedarf an wertorientierter Gesundheitsversorgung beflügeln das Wachstum. Auch Anwendungen im Bereich der häuslichen Pflege und der ambulanten Versorgung expandieren rasant, unterstützt durch kostengünstige IoMT-Lösungen. Die Integration mit elektronischen Patientenakten und Analyseplattformen verbessert die betriebliche Effizienz und die Behandlungsergebnisse.

Marktanteil des Internets der medizinischen Dinge (IoMT) in Europa

Die europäische Branche für das Internet der medizinischen Dinge (IoMT) wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Biotronik SE & Co. KG (Deutschland)

- Koninklijke Philips NV (Niederlande)

- Medtronic (USA)

- Siemens Healthineers AG (Deutschland)

- GE Healthcare (USA)

- Cisco Systems, Inc. (USA)

- IBM Corporation (USA)

- Microsoft Corporation (USA)

- SAP SE (Deutschland)

- Oracle (USA)

- Abbott (USA)

- Boston Scientific Corporation (USA)

- Baxter (USA)

- Johnson & Johnson Services, Inc. (USA)

- Omron Healthcare Inc. (Japan)

- Cerner Corporation (USA)

- SAP SE ADR (Deutschland)

- NEC Corporation (Japan)

Welche aktuellen Entwicklungen gibt es auf dem europäischen Markt für das Internet der medizinischen Dinge (IoMT)?

- Im Juni 2025 unterstrichen Erkenntnisse der HIMSS25 Europe die beschleunigte Verbreitung digitaler Gesundheitstechnologien, einschließlich des Internets der medizinischen Dinge (IoMT), in den europäischen Gesundheitssystemen. Führende Vertreter des Gesundheitswesens trafen sich in Paris, um Fortschritte in den Bereichen KI, Fernüberwachung, Interoperabilität und digitale Transformation zu diskutieren, die die Einführung vernetzter medizinischer Geräte und IoMT-Plattformen voraussichtlich weiter vorantreiben werden.

- Im Mai 2025 veröffentlichte MedTech Europe den Artikel „Ein Jahr KI-Gesetz: MedTech Europe fordert eine kohärente Umsetzung, um das volle Potenzial von KI im Gesundheitswesen auszuschöpfen“. Darin wird die Bedeutung klarer gesetzlicher Regelungen für KI-integrierte IoMT-Lösungen und digitale Gesundheitsanwendungen in den europäischen Gesundheitssystemen betont.

- Im Oktober 2024 wurde die Budapester Erklärung als gemeinsame Anstrengung zur Stärkung der Widerstandsfähigkeit und Wettbewerbsfähigkeit Europas im Bereich der Medizintechnik, einschließlich digitaler Gesundheits- und IoMT-Anwendungen, veröffentlicht, wobei auf kollaborative Regulierungs- und Innovationsrahmen gedrängt wird.

- Im September 2024 berichtete Berg Insight, dass im Jahr 2023 weltweit 76,7 Millionen Patienten mithilfe vernetzter medizinischer Geräte fernüberwacht wurden – ein Trend, der die beschleunigte Einführung der IoMT-gestützten Fernüberwachung von Patienten im europäischen Gesundheitswesen deutlich widerspiegelt.

- Im März 2021 trat die Umstellung auf die europäische Medizinprodukteverordnung (MDR) EU-weit in Kraft, was erhebliche Auswirkungen auf die Zulassung von IoMT-Geräten hatte und die Einführung vernetzter Medizintechnologien unter strengeren Sicherheits-, Cybersicherheits- und Interoperabilitätsstandards beschleunigte.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.