Global Remote Patient Monitoring Software Market

Marktgröße in Milliarden USD

CAGR :

%

USD

16.26 Billion

USD

178.75 Billion

2025

2033

USD

16.26 Billion

USD

178.75 Billion

2025

2033

| 2026 –2033 | |

| USD 16.26 Billion | |

| USD 178.75 Billion | |

| % | |

|

Global Remote Patient Monitoring Software Market, nach Typ (Cloud-Based and On-Premises), Gerätetyp (Wearable Monitoring Devices, Vital Sign Monitoring Devices, Glucose Monitoring Devices, Cardiac Monitoring Devices, Respiratory Monitoring Devices und Multiparameter Monitoring Devices), Anwendung (Medical Personnel und Guardian), End-Use (Hospital Based Patients, Ambulatory Patients, Industry and Homecare)

Software zur Überwachung von PatientenMarktübersicht

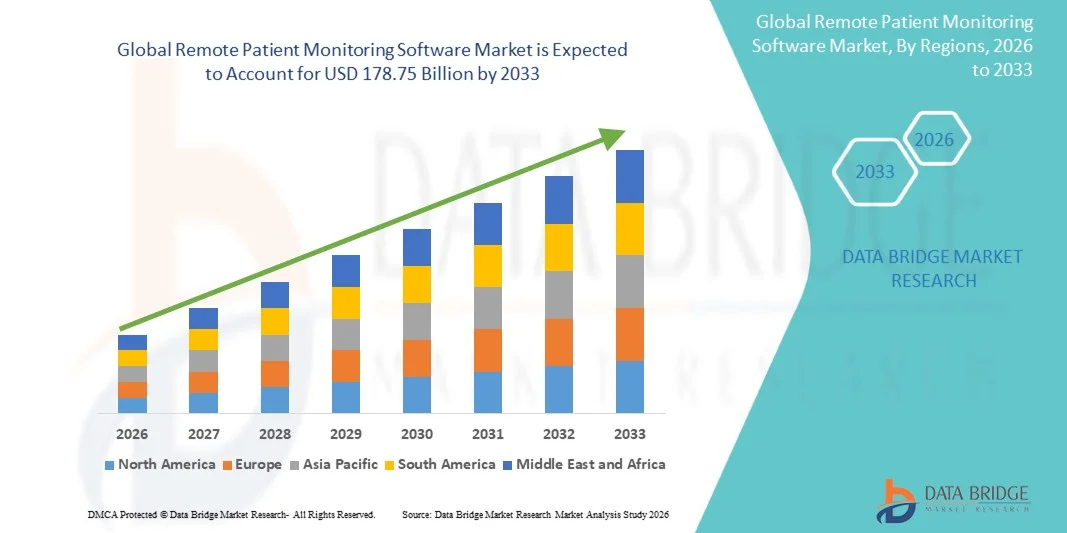

Der globale Softwaremarkt für Remote-Patientenüberwachung wurde auf16,26 Milliarden USD im Jahr 2025und wird zu erreichen178,75 Milliarden USD bis 2033, in einemCAGR von 34,94% von 2026 bis 2033. Der Markt zeigt ein starkes Wachstum, das durch die zunehmende Prävalenz von chronischen Krankheiten, die zunehmende Übernahme von Tele-Gesundheits- und digitalen Gesundheitsplattformen und die wachsende Nachfrage nach kontinuierlicher Patientenüberwachung außerhalb traditioneller klinischer Einstellungen getrieben wird.

Die wachsende alternde Bevölkerung weltweit, kombiniert mit der zunehmenden Belastung für Gesundheitssysteme und Krankenhäuser, ermutigt Gesundheitsdienstleister und Zahler, fortschrittliche Fernüberwachungslösungen für die Echtzeit-Patientendatenverfolgung und Früherkrankungen zu implementieren. Cloud-basierte RPM-Plattformen, AI-powered Analytics, Wearable Device Integration und mobile Gesundheitsanwendungen ersetzen zunehmend konventionelle episodische Pflegemodelle, indem eine kostengünstige, kontinuierliche und patientenzentrierte Gesundheitsversorgung ermöglicht wird. Die Ausweitung der Rückerstattungsunterstützung, die Weiterentwicklung der angeschlossenen medizinischen Geräte und die Erhöhung der Investitionen in die IT-Infrastruktur im Gesundheitswesen beschleunigen die Adoption in Krankenhäusern, Pflegeeinrichtungen und langfristigen Pflegeeinrichtungen.

Trends und Einblicke

- Nordamerika dominierte den globalen Remote-Patienten-Monitoring-Softwaremarkt mit dem größten Umsatzanteil von 38,46% im Jahr 2025, unterstützt durch starke IT-Infrastruktur im Gesundheitswesen, günstige Rückerstattungspolitiken und hohe Übernahme von Telegesundheitslösungen in den USA und Kanada.

- Das Cloud-Based-Segment führte den Markt mit einem Anteil von 61,35 % im Jahr 2025, der durch die zunehmende Übernahme von Tele-Gesundheitsplattformen, die Skalierbarkeit der Cloud-Infrastruktur und die wachsende Nachfrage nach Echtzeit-Patientendaten Zugänglichkeit in Gesundheitsnetzwerken getrieben wurde.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einer CAGR von 8,1% von 2026 bis 2033 sein, die durch den Ausbau der digitalen Gesundheitsinfrastruktur, die Erhöhung der Smartphone-Pension und die wachsende Investitionen in Telemedizin in China, Indien und Japan gefördert wird.

- On-Premises ist der am schnellsten wachsende Typ, der für die Registrierung eines CAGR von 8,2% prognostiziert wird und den Anstieg der Bedenken in Bezug auf die Privatsphäre von Patientendaten, Cybersicherheit und regulatorische Compliance in Gesundheitsorganisationen widerspiegelt.

- Das Segment Wearable Monitoring Devices dominierte die Gerätetypkategorie mit einem Umsatzanteil von 34,82% im Jahr 2025, was durch die zunehmende Akzeptanz von Smart Health Devices, Fitness Trackern und angeschlossenen Biosensoren für die kontinuierliche Gesundheitsüberwachung führte.

- Medical Personal entfiel auf 68,47% des Marktes, bevorzugt durch die zunehmende Abhängigkeit von Gesundheitsexperten auf Remote-Monitoring-Plattformen für Patientenmanagement, chronische Krankheitsverfolgung und klinische Entscheidungsunterstützung.

- Das Segment Multi-Parameter Monitoring Devices ist die am schnellsten wachsende Gerätekategorie, mit einem CAGR von 8,5%, angetrieben durch steigende Nachfrage nach umfassenden Patientenüberwachungslösungen in Krankenhäusern und Pflegeumgebungen

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 16.26 Milliarden

- Voraussichtlicher Marktwert (2033): USD 178.75 Milliarden

- Prognose CAGR (2026–2033): 34,94%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und GlobalRemote Patient Monitoring Software Marktsegmentierung

|

Attribute |

Remote-Patient Monitoring Software KeyMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Medtronic(Irland) ·Koninklijke Philips N.V(Niederlande) ·GE HealthCare(US) ·Siemens Healthineers AG(Deutschland) ·Masimo Corporation(US) · Dexcom, Inc. (USA) · ResMed (US) · BioTelemetrie, Inc. (USA) · iRhythm Technologies, Inc. (USA) · Current Health Ltd. (U.K.) · Dozee Health AI (Indien) · Empatica Inc. (USA) · Wipro Limited (Indien) · MedTel Healthcare Pvt Ltd (Indien) · TeleVital India Pvt Ltd (Indien) · Cerner Corporation (USA) · Teladoc Health, Inc. (USA) · Omron Healthcare, Inc. (Japan) · AMC Health (US) · Validic, Inc. (USA) |

|

Marktmöglichkeiten |

· Erweiterung von AI-gesteuerten Vorhersageanalysen in Remote-Patientenüberwachungssoftware · Erhöhung der Einführung von hausbasierten Gesundheits- und Krankenhaus-Zuhaus-Programmen · Wachsende Integration von tragbaren medizinischen Geräten und IoT-fähigen Biosensoren mit RPM-Software |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Global Remote Patienten Monitoring Software Market Trends

Trend: Steigende Annahme von AI-fähigen Remote Healthcare Plattformen

Healthcare-Anbieter übernehmen zunehmend AI-fähige Remote-Patienten-Überwachungssoftware zur Verbesserung des chronischen Krankheitsmanagements, zur Reduzierung von Krankenhausaufenthalten und zur Unterstützung einer proaktiven Patientenversorgung. Fortgeschrittene RPM-Plattformen integrieren jetzt prädiktive Analytik, automatisierte Alarme und Echtzeit-Gesundheitstracking, um Klinikern dabei zu helfen, frühzeitige Anzeichen von Patientenverschlechterung zu erkennen und zu intervenieren, bevor Komplikationen auftreten. Krankenhäuser, Homecare-Anbieter und Tele-Gesundheitsunternehmen nutzen ebenfalls verschleißfähige Geräteintegration und Cloud-basierte Überwachungssysteme, um kontinuierliche, datengesteuerte Gesundheitsdienste zu erbringen, während mobile Gesundheitsanwendungen und IoT-fähige Biosensoren vernetzte Pflegeumgebungen schaffen, die die in-klinischen Überwachungsfunktionen eng replizieren.

Global Remote Patienten Monitoring Software Marktdynamik

Hauptmarkttreiber: steigende Nachfrage nach chronischen Krankheiten Management und Home-Based Care

Die zunehmende Prävalenz von chronischen Erkrankungen wie Diabetes, Herz-Kreislauf-Erkrankungen, Bluthochdruck und Atemwegserkrankungen hat eine erhebliche Nachfrage nach fernen Patientenüberwachungssoftware geschaffen, die eine kontinuierliche Patientenverfolgung und zeitnahe medizinische Intervention außerhalb traditioneller Gesundheitseinrichtungen ermöglicht. Healthcare-Anbieter, Versicherer und Behörden setzen RPM-Lösungen als Kernbestandteil von wertebasierten Pflegestrategien ein, reduzieren die Krankenhauskosten, verbessern die Patientenergebnisse und unterstützen alternde Bevölkerungen durch hausbasierte Gesundheitsversorgung. Der Ausbau der Telemedizin-Infrastruktur und angeschlossener medizinischer Geräte beschleunigt die Marktakzeptanz weltweit weiter.

Key Restraint/Challenge: Datenschutz und Cybersicherheit in vernetzten Gesundheitssystemen

Ein wesentlicher Rückhalt auf den globalen Fernpatienten-Überwachungssoftwaremarkt ist das wachsende Anliegen, das die Privatsphäre der Patientendaten, Cybersicherheitsrisiken und die Einhaltung der Vorschriften betrifft. Moderne RPM-Plattformen sammeln und übertragen ständig sensible Gesundheitsinformationen über Cloud-Netzwerke, tragbare Geräte und mobile Anwendungen, erhöhen die Sicherheitslücke für Datenverletzungen und Cyberangriffe. Die gesamte Compliance-Bürgschaft erstreckt sich auf die Sicherung der Datenspeicherung, Interoperabilitätsanforderungen, Software-Updates und die Einhaltung der Gesundheitsvorschriften, die Umsetzung komplexer für kleinere Gesundheitsanbieter und aufstrebende Institutionen.

Die zunehmende Zahl von Cyberangriffen, die im Jahr 2024 auf Gesundheitsorganisationen abzielen, betonte die Verwundbarkeit von vernetzten digitalen Gesundheitsökosystemen und widerspiegelte die breitere Herausforderung, eine sichere und konforme Fernüberwachungsinfrastruktur bei gleichzeitiger Skalierung der virtuellen Gesundheitsannahme zu erhalten.

Key Market Opportunity: Erweiterung von AI-Powered Predictive Analytics und Wearable Integration

Die Integration von künstlicher Intelligenz und tragbaren Gesundheitstechnologien in Remote-Patienten-Monitoring-Software bietet eine bedeutende Marktchance. KI-gestützte Plattformen können prädiktive Gesundheitseinsichten erzeugen, Risikoschichtung automatisieren und für große Patientenpopulationen Echtzeit-Klinische Entscheidungsunterstützung bereitstellen. Die Entwicklung interoperabler Cloud-basierter Monitoring-Ökosysteme und fortschrittlicher Biosensor-Technologien erweitert den Zugang zu personalisierter Fernversorgung, eröffnet Wachstumschancen in den unterhaltsberechtigten ländlichen Regionen, alternden Bevölkerungen und aufstrebenden Gesundheitsmärkten in Asien-Pazifik, Lateinamerika und dem Nahen Osten.

Global Remote Patienten Monitoring Software Markt Scope

der Remote-Patienten-Monitoring-Softwaremarkt wird auf Basis von Typ, Gerätetyp, Anwendung und Endverwendung segmentiert.

- Typ

Auf Basis des Typs wird der globale Remote-Patienten-Monitoring-Softwaremarkt in Cloud-basierte und On-Premises segmentiert. Das Cloud-Based-Segment dominierte den Markt mit einem Anteil von 61,35 % im Jahr 2025, aufgrund der zunehmenden Übernahme von Tele-Gesundheitsplattformen, der Skalierbarkeit von Cloud-Infrastruktur und der steigenden Nachfrage nach Echtzeit-Patientendaten Zugänglichkeit in Gesundheitsnetzwerken. Cloud-basierte RPM-Lösungen ermöglichen Gesundheitsdienstleistern die Fernüberwachung großer Patientenpopulationen und ermöglichen eine nahtlose Integration mit tragbaren Geräten, elektronischen Gesundheitsdaten und mobilen Gesundheitsanwendungen. Diese Plattformen reduzieren die Infrastruktur- und Wartungskosten im Vergleich zu herkömmlichen On-Premises-Systemen deutlich und machen sie für Krankenhäuser, Kliniken und Heimpflege-Anbieter attraktiv. Kontinuierliche Fortschritte bei Cybersicherheit, AI-powered Analytics und Interoperabilitätslösungen verbessern die betriebliche Effizienz und die Patientenversorgung. Die zunehmende Verschiebung in Richtung wertebasierter Gesundheitsversorgung und Remote chronisches Krankheitsmanagement beschleunigt die Annahme weltweit. Ihre Flexibilität, Zugänglichkeit und Wirtschaftlichkeit stärken weiterhin ihre Dominanz auf den entwickelten und aufstrebenden Gesundheitsmärkten.

Das On-Premises-Segment soll das schnellste Wachstum bei einem CAGR von 8,2% von 2026 bis 2033 registrieren, das von zunehmenden Bedenken hinsichtlich der Privatsphäre von Patientendaten, der Cybersicherheit und der regulatorischen Einhaltung von Gesundheitsorganisationen getragen wird. Krankenhäuser und große Gesundheitseinrichtungen übernehmen zunehmend On-Premises RPM-Lösungen, um eine größere Kontrolle über sensible Patienteninformationen und interne IT-Infrastruktur zu gewährleisten. Diese Systeme bieten verbesserte Datensicherheit, geringere Latenz und verbesserte Anpassungsfähigkeiten für komplexe Gesundheitsumgebungen. Die zunehmende Übernahme von Mehrspezialkliniken und staatlichen Gesundheitseinrichtungen unterstützt die Markterweiterung. Kontinuierliche Investitionen in sichere Gesundheitsdatenmanagementsysteme und Interoperabilitätstechnologien verbessern die Einsatzeffizienz. Das Segment profitiert auch von der steigenden Nachfrage nach konformen und hochsicheren Überwachungsplattformen in Regionen mit strengen Gesundheitsdatenvorschriften.

- Mit Gerätetyp

Auf Basis des Gerätetyps wird der globale Fernpatientenüberwachungssoftwaremarkt in verschleißfähige Überwachungseinrichtungen, Vitalzeichenüberwachungseinrichtungen, Glukoseüberwachungseinrichtungen, Herzüberwachungseinrichtungen, Atemüberwachungseinrichtungen und Multiparameterüberwachungseinrichtungen segmentiert. Das Segment Wearable Monitoring Devices dominierte den Markt mit einem Anteil von 34,82% im Jahr 2025, der durch die zunehmende Akzeptanz von intelligenten Gesundheitsgeräten, Fitness-Trackern und angeschlossenen Biosensoren für die kontinuierliche Gesundheitsüberwachung angetrieben wurde. Diese Geräte ermöglichen das Echtzeit-Tracking von Patientengesundheitsmetriken wie Herzfrequenz, Sauerstoffsättigung, Schlafmuster und körperliche Aktivität, die Verbesserung der präventiven Gesundheitsversorgung und chronischen Krankheitsmanagement. Healthcare-Anbieter integrieren zunehmend tragbare Geräte mit RPM-Plattformen, um Ferndiagnosen und personalisierte Behandlungspläne zu unterstützen. Fortschritte bei miniaturisierten Sensoren, drahtloser Vernetzung und AI-getriebener Analytik verbessern die Gerätegenauigkeit und das Patientenengagement deutlich. Die wachsende Popularität von hauseigenen Gesundheits- und Selbstüberwachungslösungen beschleunigt die Nachfrage in den globalen Gesundheitssystemen weiter. Ihre Bequemlichkeits-, Portabilitäts- und kontinuierlichen Überwachungsfunktionen machen weiterhin tragbare Geräte zum führenden Marktsegment.

Das Segment Multi-Parameter Monitoring Devices wird voraussichtlich das schnellste Wachstum bei einem CAGR von 8,5% von 2026 bis 2033 beobachten, das durch steigende Nachfrage nach umfassenden Patientenüberwachungslösungen in Krankenhäusern und Pflegeumgebungen getrieben wird. Diese Systeme können gleichzeitig mehrere lebenswichtige Gesundheitsindikatoren verfolgen, einschließlich Blutdruck, EKG, Atemfrequenz und Temperatur, Verbesserung der klinischen Entscheidungsfindung und Früherkrankheit Erkennung. Die zunehmende Prävalenz von chronischen Krankheiten und komplexen Gesundheitsbedingungen ermutigt Gesundheitsdienstleister, integrierte Überwachungstechnologien für Risikopatienten zu übernehmen. Kontinuierliche Fortschritte bei der drahtlosen Kommunikation und der Cloud-Integration erhöhen die Effizienz und Interoperabilität dieser Geräte. Die zunehmende Betonung auf die Reduzierung von Krankenhausaufenthalten und die Verbesserung der Patientenergebnisse trägt ebenfalls zur Adoption bei. Das Segment profitiert weiter von der Ausweitung des Einsatzes in Post-Akut-Pflege, Altenpflege und Remote-Intensivüberwachungsanwendungen.

- Anwendung

Auf Basis der Anwendung wird der globale Fernpatientenüberwachungssoftwaremarkt in medizinisches Personal und Guardian segmentiert. Das Segment Medical Personal dominierte den Markt mit einem Anteil von 68,47% im Jahr 2025, aufgrund der zunehmenden Abhängigkeit von Fachkräften im Gesundheitswesen auf Remote-Monitoring-Plattformen für Patientenmanagement, chronische Krankheitsverfolgung und klinische Entscheidungsunterstützung. Ärzte, Krankenschwestern und Gesundheits-Administratoren nutzen RPM-Software zunehmend, um auf Echtzeit-Patientendaten zuzugreifen, Alarme zu automatisieren und die Pflegekoordination über Gesundheits-Einstellungen zu verbessern. Diese Plattformen helfen, die Krankenhausüberfüllung zu reduzieren und gleichzeitig eine kontinuierliche Überwachung von Hochrisiko- und Nachentladungspatienten zu ermöglichen. Die zunehmende Übernahme von Telemedizin- und Virtual Healthcare-Diensten verstärkt die Nachfrage von Gesundheitsexperten deutlich. Die Integration von KI-getriebenen Analytik und vorausschauenden Monitoring-Tools verbessert auch die betriebliche Effizienz und Behandlungsgenauigkeit. Das Segment dominiert weiterhin aufgrund der kritischen Rolle des medizinischen Personals im Bereich der Fernversorgung und des Patientenergebnisses.

Das Guardian-Segment soll das schnellste Wachstum bei einem CAGR von 7,9% von 2026 bis 2033 registrieren, das durch zunehmendes Bewusstsein für die häusliche Patientenversorgung und familiengestützte Überwachungslösungen getrieben wird. Guardians und Caregivers übernehmen zunehmend RPM-Anwendungen, um die gesundheitlichen Bedingungen älterer Patienten, chronisch kranker Menschen und postoperativer Patienten in Echtzeit zu verfolgen. Diese Systeme verbessern die Kommunikation zwischen Pflegepersonen und Gesundheitsdienstleistern und ermöglichen eine schnellere medizinische Intervention in Notfällen. Die zunehmende Alterung der Bevölkerung und die steigende Vorliebe für ein unabhängiges Leben unter Senioren unterstützen die Nachfrage erheblich. Fortschritte bei benutzerfreundlichen mobilen Anwendungen und einer verschleißfähigen Integration machen die Überwachung für nichtmedizinische Nutzer zugänglich. Das Segment profitiert auch von der zunehmenden Übernahme personalisierter Gesundheits- und familienzentrierter Pflegemodelle weltweit.

- Von End-Use

Auf der Grundlage der Endverwendung wird der globale Fernpatientenüberwachungssoftwaremarkt in Krankenhauspatienten, Ambulanzpatienten und Heimmedizin segmentiert. Das Segment Hospital Based Patients dominierte den Markt mit einem Anteil von 46,21% im Jahr 2025, angetrieben durch umfangreiche Bereitstellung von RPM-Plattformen in Krankenhäusern für kontinuierliche Patientenbeobachtung, Post-Decharge-Überwachung und chronisches Krankheitsmanagement. Krankenhäuser integrieren zunehmend Remote Monitoring-Software mit elektronischen Gesundheitsdatensätzen und angeschlossenen medizinischen Geräten, um die Patientenergebnisse zu verbessern und die Ressourcenauslastung der Gesundheitsversorgung zu optimieren. Diese Systeme ermöglichen es Gesundheitsdienstleistern, die Patientenbedingungen in Echtzeit zu überwachen und unnötige Krankenhausbesuche und Rückübernahme zu reduzieren. Die Erhöhung der Patientenmengen, die Erhöhung der Gesundheitskosten und die wachsende Nachfrage nach einer wertbasierten Versorgung unterstützen die Adoption erheblich. Technologische Fortschritte bei der KI-gestützten Überwachung und klinischen Analytik verbessern die Effizienz des Krankenhausarbeitsablaufs und die Patientensicherheit. Starke Investitionen in die digitale Gesundheitsinfrastruktur verstärken weiterhin die führende Marktposition des Segments.

Das Segment Home Healthcare wird erwartet, dass das schnellste Wachstum bei einem CAGR von 8,7% von 2026 bis 2033 beobachtet wird, das durch steigende Vorliebe für die Fernbehandlung, die Alterung von Bevölkerungsgruppen und die steigende Nachfrage nach kosteneffizienter Versorgung im Gesundheitswesen außerhalb von Krankenhaus-Einstellungen getrieben wird. RPM-Software ermöglicht den Patienten eine kontinuierliche Überwachung und medizinische Überwachung vom Komfort ihrer Häuser, Verbesserung der Bequemlichkeit und Behandlung Einhaltung. Die zunehmende Prävalenz von chronischen Krankheiten und Langzeit-Gesundheitsbedingungen treibt die Einführung von hausbasierten Überwachungslösungen weltweit voran. Fortschritte in verschleißfähigen Technologien, mobilen Gesundheitsanwendungen und drahtlosen Kommunikationssystemen verbessern die Qualität der Dienstleistungen im Gesundheitswesen. Die staatliche Unterstützung für den Ausbau der Telekommunikationsdienste und Initiativen im Krankenhaus-Zuhause beschleunigt das Marktwachstum weiter. Das Segment profitiert auch von wachsendem Verbraucherbewusstsein in Bezug auf präventive Gesundheits- und personalisierte Fernpflegelösungen.

Global Remote Patient Monitoring Software Markt Regionale Analyse

Nordamerika dominierte den globalen Remote-Patienten-Monitoring-Softwaremarkt mit dem größten Umsatzanteil von 38,46% im Jahr 2025, unterstützt durch starke IT-Infrastruktur im Gesundheitswesen, günstige Rückerstattungspolitiken und hohe Übernahme von Telegesundheitslösungen in den USA und Kanada. Die Region profitiert auch von günstigen Rückzahlungspolitiken, zunehmender Prävalenz von chronischen Krankheiten und zunehmender Integration von AI-fähigen Remote Monitoring-Plattformen in Krankenhäusern, Kliniken und Heimpflege-Einstellungen. Die steigende Nachfrage nach vernetzten Gesundheitslösungen, tragbaren Überwachungsgeräten und wertbasierten Pflegemodellen verstärkt weiterhin die Führungsposition Nordamerikas im globalen Markt.

US Remote Patient Monitoring Software Markt Insight

Der Softwaremarkt für Remote-Patientenüberwachung in den USA ist ein starkes Wachstum durch steigende Übernahme von Telegesundheitsdiensten, zunehmende Prävalenz chronischer Krankheiten und wachsende Investitionen in die digitale Gesundheitsinfrastruktur. Das fortschrittliche Gesundheits-Ökosystem des Landes, zusammen mit der zunehmenden Nutzung von AI-getriebenen Analytik, tragbaren Überwachungsgeräten und Cloud-basierten RPM-Plattformen, treibt die Nachfrage in Krankenhäusern, Kliniken und Heim-Krankheits-Einstellungen. Darüber hinaus beschleunigen die günstigen Rückzahlungsrichtlinien und die zunehmende Betonung auf die Reduzierung von Krankenhaus- und Gesundheitskosten die Software-Adoption für Fernpatienten im Gesundheitswesen.

Europa Remote Patient Monitoring Software Markt Insight

Der Markt für Remote-Patienten-Monitoring-Software ist nach wie vor ein wichtiger Beitrag zum globalen Umsatz, der von einer starken Gesundheitsinfrastruktur, unterstützenden staatlichen Initiativen und einer steigenden Nachfrage nach vernetzten Gesundheitslösungen angetrieben wird. Der weit verbreitete Einsatz von RPM-Plattformen in chronischen Krankheitsmanagement-, Altenpflege- und Post-Akut-Überwachungsprogrammen unterstützt die Markterweiterung in der gesamten Region. Die zunehmenden Investitionen in KI-fähige Gesundheitstechnologien sowie die zunehmende Einführung von Telemedizin und strenge Qualitätsstandards im Gesundheitswesen verbessern den Einsatz von Fernpatientenüberwachungssoftware in ganz Europa weiter.

U.K. Remote Patient Monitoring Software Markt Insight

Der U.K. Remote-Patientenüberwachungs-Softwaremarkt erlebt ein stetiges Wachstum, unterstützt durch die steigende Übernahme virtueller Gesundheitsdienste, die Erhöhung des Drucks auf die Krankenhauskapazität und die wachsende Investition in digitale Gesundheitstechnologien. Die zunehmende Nachfrage nach kosteneffizienten und patientenzentrierten Pflegelösungen trägt zu einer Markterweiterung über Gesundheitsdienstleister und Heimpflege-Einstellungen bei. Darüber hinaus verbessert die Integration von KI-, Cloud-Computing- und Wearable Health Monitoring-Technologien die klinische Effizienz und das Patientenengagement und positioniert die U.K. als zentrales Innovationszentrum in der Fernmedizin.

Deutschland Remote Patienten Monitoring Software Markt Insight

Aufgrund der fortschrittlichen Gesundheitsinfrastruktur, des starken Medizintechniksektors und der zunehmenden Übernahme vernetzter Gesundheitsplattformen wächst der Deutschland-Fernbeobachtungssoftwaremarkt stetig. Krankenhäuser, Gesundheitsdienstleister und Forschungseinrichtungen nutzen zunehmend RPM-Software für chronisches Krankheitsmanagement, Patientenverfolgung und Telegesundheitsdienste. Kontinuierliche Fortschritte bei der AI-getriebenen Analytik, tragbaren medizinischen Geräten und sicheren Gesundheitsdatensystemen sowie starke Regierungsfokusse auf die Digitalisierung des Gesundheitswesens treiben das Marktwachstum in Deutschland weiter voran.

Asien-Pazifik Remote Patienten Monitoring Software Markt Insight

Der asiatisch-pazifische Fern-Patienten-Monitoring-Software-Markt wird erwartet, dass schnelles Wachstum, angetrieben durch die Erweiterung der Gesundheitsinfrastruktur, die Erhöhung der Smartphone-Durchdringung, und steigende Investitionen in Telemedizin und digitale Gesundheitsplattformen in Ländern wie China, Indien und Japan. Die zunehmende Sensibilisierung für die vorbeugende Gesundheitsversorgung, die zunehmende Einführung von tragbaren Überwachungsgeräten und die steigende Nachfrage nach barrierefreien und kostengünstigen Gesundheitslösungen unterstützen die regionale Markterweiterung. Darüber hinaus beschleunigen die zunehmende Belastung chronischer Krankheiten und die Verbesserung der Gesundheits-Konnektivität die RPM-Software-Adoption in Krankenhäusern, Kliniken und Pflegeumgebungen.

Japan Remote Patient Monitoring Software Markt Insight

Der Markt für Remote-Patientenüberwachungssoftware in Japan zeigt durch steigende Investitionen in die Digitalisierung der Gesundheitsversorgung, das Altern des Bevölkerungsmanagements und die fortschrittlichen Technologien zur Patientenüberwachung ein konsistentes Wachstum. Healthcare-Anbieter und Medizintechnik-Unternehmen übernehmen zunehmend RPM-Plattformen für die Altenpflege, die chronische Krankheitsüberwachung und das Nachentladungs-Patientenmanagement. Darüber hinaus tragen die zunehmende Integration von AI-fähigen Gesundheitsanalysen und tragbaren Überwachungstechnologien zusammen mit dem Fokus des Landes auf effiziente und qualitativ hochwertige Gesundheitsversorgung zum Marktwachstum bei.

China Remote Patienten Monitoring Software Markt Insight

Der China Remote-Patienten-Monitoring-Software-Markt wächst rasant, angetrieben durch den Ausbau der Gesundheitsinfrastruktur, die zunehmende Übernahme von Telemedizin-Diensten und die steigende Regierung konzentrieren sich auf die digitale Gesundheitstransformation. Die zunehmende Nutzung von KI-gestützten RPM-Plattformen und vernetzten tragbaren Geräten in Krankenhäusern, Kliniken und Heimpflege-Einstellungen erhöht den Marktbedarf deutlich. Darüber hinaus stellen die zunehmende Prävalenz von chronischen Krankheiten, die Steigerung von Gesundheitsinvestitionen und schnelle Fortschritte in der IT-Technologie im Gesundheitswesen China als einer der am schnellsten wachsenden Märkte für Remote-Patientenüberwachungssoftware weltweit.

Global Remote Patienten Monitoring Software Marktanteil

Die Remote-Patienten-Monitoring-Software-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Medtronic (Irland)

- Koninklijke Philips N.V. (Niederländische)

- GE HealthCare (USA)

- Siemens Healthineers AG (Deutschland)

- Masimo Corporation (USA)

- Dexcom, Inc. (USA)

- (US)

- BioTelemetrie, Inc. (USA)

- iRhythm Technologies, Inc. (USA)

- Aktuelle Health Ltd. (U.K.)

- Dozee Health AI (Indien)

- Empatica Inc. (USA)

- Wipro Limited (Indien)

- MedTel Healthcare Pvt Ltd (Indien)

- TeleVital India Pvt Ltd (Indien)

- Cerner Corporation (USA)

- Teladoc Health, Inc. (USA)

- Omron Healthcare, Inc. (Japan)

- AMC Health (USA)

- Validic, Inc. (USA)

Neueste Entwicklungen im Global Remote Patienten Monitoring Software Market

- Im Juni 2025 starteten Ash Wellness und Impilo eine bundesweite Partnerschaft, um die Gesundheitstests und die Fernüberwachung von Patienten in den USA zu erweitern. Die Zusammenarbeit kombiniert Diagnosetests, Logistikunterstützung und RPM-Geräteintegration, um Gesundheitsorganisationen dabei zu unterstützen, das Patientenengagement und die engen Pflegelücken durch skalierbare hausbasierte Gesundheitslösungen zu verbessern. Die Initiative unterstreicht die wachsende Konvergenz der Telegesundheits-, Diagnose- und Fernüberwachungstechnologien

- Im Juni 2025 wurde Current Health von seinem Mitbegründer und ehemaligen CEO von Best Buy Health im Rahmen einer strategischen Umstrukturierung der Healthcare Division von Best Buy gefordert. Die Bewegung zielt darauf ab, die Schwerpunkte von Current Health auf entfernte Patientenüberwachungs- und Krankenhauslösungen zu stärken, die zunehmende Bedeutung von häuslicher Pflege und vernetzten Patientenüberwachungsplattformen in der sich entwickelnden digitalen Gesundheitslandschaft zu stärken

- Im April 2025 kündigten Validic und Tenovi eine strategische Integration an, um die Zugänglichkeit der entfernten Patientenüberwachung durch zellular verbundene medizinische Geräte und EHR-integrierte RPM-Workflows zu erweitern. Die Zusammenarbeit eliminiert die Abhängigkeit von Patienten Wi-Fi und Smartphones und ermöglicht es Gesundheitsorganisationen, skalierbare und reibungslose Überwachungsprogramme, insbesondere in ländlichen und unterhaltsamen Gemeinschaften, einzusetzen. Diese Entwicklung unterstreicht den wachsenden Fokus auf Interoperabilität und vernetzte Gesundheitsinfrastruktur in RPM-Ökosystemen

- Im März 2025 sicherte Sibel Health 30 Millionen US-Dollar in der Serie C und kündigte die siebte FDA-Freigabe für seine tragbare Remote-Patienten-Monitoring-Plattform Anne One an. Die Clearance ermöglicht es den Klinikern, Alarme und Alarme für die kontinuierliche Patientenüberwachung zu nutzen, die Früherkennung und eine verbesserte klinische Entscheidungsfindung zu unterstützen. Die Entwicklung spiegelt die zunehmende Investitions- und regulatorische Weiterentwicklung der Wearable RPM-Technologien für Anwendungen im Krankenhaus- und Heimpflegebereich wider.

- Im Februar 2025 kündigte Validic die Einführung seines Generativen AI-powered Remote-Patientenüberwachungsassistenten an, der in die Validic Impact-Plattform integriert ist. Die Lösung nutzt KI, um Patientengesundheitstrends zusammenzufassen, klinische Fortschrittshinweise zu automatisieren und EHR-Workflows zu verbessern und Gesundheitsdienstleister dabei zu unterstützen, schnellere und effektivere Patienteneinsichten zu gewinnen. Der Launch unterstreicht die zunehmende Integration von AI-getriebenen Analytik in Remote-Patienten-Monitoring-Software zur Unterstützung einer proaktiven und skalierbaren virtuellen Versorgung

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR SOFTWARE UND GERÄTE ZUR PATIENTENFERNÜBERWACHUNG

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN MARKTGRÖSSE FÜR SOFTWARE UND GERÄTE ZUR PATIENTENFERNÜBERWACHUNG

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 TRIPOD-DATENVALIDIERUNGSMODELL

2.2.4 MARKTFÜHRER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 TOP-TO-BOTTOM-ANALYSE

2.2.7 HERAUSFORDERUNGSMATRIX

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.12 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR SOFTWARE UND GERÄTE ZUR PATIENTENFERNÜBERWACHUNG: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PESTEL-ANALYSE

5.2 PORTERS FÜNF-KRÄFTE-MODELL

6 Brancheneinblicke

6.1 MIKRO- UND MAKROÖKONOMISCHE FAKTOREN

6.2 Marktdurchdringung und Wachstumsperspektiven-Mapping

6.3 WICHTIGE PREISSTRATEGIEN

6.4 INTERVIEWS MIT FACHKRÄFTEN

6.5 ANALYSE UND EMPFEHLUNG

7 PORTFOLIO AN GEISTIGEM EIGENTUM (IP)

7.1 PATENTQUALITÄT UND STÄRKE

7.2 PATENTFAMILIEN

7.3 LIZENZIERUNG UND KOOPERATIONEN

7.4 WETTBEWERBSLANDSCHAFT

7.5 IP-Strategie und -Management

7.6 SONSTIGES

8 Kostenanalyse

9 TECHNOLOGIE-ROADMAP

10 INNOVATIONSTRACKER UND STRATEGISCHE ANALYSE

10.1 ANALYSE WICHTIGER ABSCHLÜSSE UND STRATEGISCHER ALLIANZEN

10.1.1 Joint Ventures

10.1.2 FUSIONEN UND ÜBERNAHMEN

10.1.3 LIZENZIERUNG UND PARTNERSCHAFT

10.1.4 TECHNOLOGIE-KOOPERATIONEN

10.1.5 STRATEGISCHE DESINSTALLATIONEN

10.2 ANZAHL DER IN ENTWICKLUNG BEFINDLICHEN PRODUKTE

10.3 ENTWICKLUNGSSTAND

10.4 ZEITPLAN UND MEILENSTEINE

10.5 INNOVATIONSSTRATEGIEN UND -METHODEN

10.6 RISIKOBEWERTUNG UND -MINDERUNG

10.7 ZUKUNFTSAUSBLICK

11 Einhaltung gesetzlicher Vorschriften

11.1 Aufsichtsbehörden

11.2 GESETZLICHE KLASSIFIZIERUNGEN

11.3 REGULATORISCHE EINREICHUNGEN

11.4 INTERNATIONALE HARMONISIERUNG

11.5 COMPLIANCE- UND QUALITÄTSMANAGEMENTSYSTEME

11.6 REGULATORISCHE HERAUSFORDERUNGEN UND STRATEGIEN

12 RAHMENBEDINGUNGEN FÜR DIE RÜCKERSTATTUNG

13 CHANCENKARTENANALYSE

14 INSTALLIERTE BASISDATEN

15 WERTSCHÄTZUNGSKETTENANALYSE

16 GESUNDHEITSWIRTSCHAFT

16.1 GESUNDHEITSAUSGABEN

16.2 INVESTITIONSAUSGABEN

16.3 CAPEX-TRENDS

16.4 CAPEX-ZUWEISUNG

16.5 FINANZIERUNGSQUELLEN

16.6 Branchen-Benchmarks

16,7 BIP-Anteil am Gesamt-BIP

16.8 STRUKTUR DES GESUNDHEITSSYSTEMS

16.9 REGIERUNGSPOLITIK

16.1 WIRTSCHAFTLICHE ENTWICKLUNG

17 GLOBALER MARKT FÜR SOFTWARE UND GERÄTE ZUR PATIENTENFERNÜBERWACHUNG, NACH TYP

17.1 ÜBERSICHT

17.2 GERÄTE

17.2.1 HERZÜBERWACHUNGSGERÄTE

17.2.1.1. Elektrokardiographiegeräte (EKG)

17.2.1.1.1. EKG-GERÄTE

17.2.1.1.1.1 Elektrokardiographiegeräte (EKG) nach Typ

17.2.1.1.1.1.1. TRAGBAR

17.2.1.1.1.1.2. VERSTÄRKER

17.2.1.1.1.1.3. ELEKTRODEN

17.2.1.1.1.1.4. AUSGABEGERÄTE

17.2.1.1.1.2 Elektrokardiographiegeräte (EKG) nach Produkttyp

17.2.1.1.1.2.1. Ruhe-EKG

A. EKG

B. Holter-Monitor

17.2.1.1.1.2.2. Kabelgebundene Holter-Monitore

17.2.1.1.1.2.3. Kabellose Holter-Monitore

17.2.1.1.1.3 Elektrokardiographiegeräte (EKG) nach Ableitungstyp

17.2.1.1.1.3.1. Einkanal-EKG-Geräte

17.2.1.1.1.3.2. 3–6-Kanal-EKG-Geräte

17.2.1.1.1.3.3. 12-Kanal-EKG-Geräte

17.2.1.1.1.3.4. SONSTIGES

17.2.1.1.1.4 DURCH TECHNOLOGIE

17.2.1.1.1.4.1. DIGITAL

17.2.1.1.1.4.2. ANALOG

17.2.1.1.1.5 NACH MODALITÄT

17.2.1.1.1.5.1. TRAGBAR

17.2.1.1.1.5.2. BEHOBEN

17.2.1.1.1.5.3. TRAGBAR

17.2.1.1.2. Vakuumsysteme für die Elektrokardiographie (EKG)

17.2.1.2. EREIGNISMONITOREN

17.2.1.2.1. EREIGNISMONITORE NACH PRODUKTTYP

17.2.1.2.1.1 Vorsymptom (Gedächtnisschleife)

17.2.1.2.1.2 POST-SYMPTOM

17.2.1.2.2. EREIGNISMONITOREN, NACH TECHNOLOGIE

17.2.1.2.2.1 MONITORE AUTOMATISCH ERKENNEN

17.2.1.2.2.2 MANUELLER EREIGNISMONITOR

17.2.1.3. IMPLANTIERBARER LOOP-RECORDER (ILR)

17.2.1.4. Geräte zur Überwachung des Herzzeitvolumens

17.2.1.4.1. MINIMALINVASIVE SYSTEME

17.2.1.4.2. NICHT-INVASIVE SYSTEME

17.2.2 Blutdruckmessgeräte

17.2.2.1. NACH PRODUKTTYP

17.2.2.1.1. SYSTEME ZUR SELBSTÜBERWACHUNG DES BLUTZUCKERSTANDS (SMBG)

17.2.2.1.2. KONTINUIERLICHE GLUKOSEÜBERWACHUNGSSYSTEME (CGM)

17.2.2.2. NACH MODALITÄT

17.2.2.2.1. TRAGBAR

17.2.2.2.2. NICHT TRAGBAR

17.2.2.3. NACH TYP

17.2.2.3.1. NICHT-INVASIV

17.2.2.3.2. INVASIV

17.2.2.4. NACH PATENTTYP

17.2.2.4.1. Typ-1-Diabetes

17.2.2.4.2. Typ-2-Diabetes

17.2.2.4.3. SONSTIGES

17.2.3 Geräte zur Überwachung der Atemwege

17.2.3.1. SPIROMETERE

17.2.3.2. Peak-Flow-Meter

17.2.3.3. SCHLAFTESTGERÄTE

17.2.3.4. GASANALYSATOREN

17.2.3.5. PULSOXIMETER

17.2.3.6. KAPNOGRAPHEN

17.2.3.7. SONSTIGES

17.2.4 NEUROLOGISCHE ÜBERWACHUNGSGERÄTE

17.2.4.1. Elektroenzephalogramm (EEG)

17.2.4.2. TRANSKRANIELLE DOPPLER-OPTOME (TCD)

17.2.4.3. Magnetoenzephalograph (MEG)

17.2.4.4. Hirnoximeter und intrakranielle

17.2.4.5. DRUCKMONITOREN (ICP)

17.2.4.6. SONSTIGES

17.2.5 MULTIPARAMETER-ÜBERWACHUNGSGERÄTE

17.2.5.1. Monitore für hohe Sehschärfe

17.2.5.2. Monitore für mittlere Sehschärfe

17.2.5.3. Monitore für niedrige Sehschärfe

17.2.6 SONSTIGES

17.3 SOFTWARE

17.3.1 DURCH BEREITSTELLUNG

17.3.1.1. VOR ORT

17.3.1.2. Cloud-basiert

17.3.1.3. HYBRID

17.3.2 NACH MODUS

17.3.2.1. STANDALONE

17.3.2.2. INTEGRIERT

17.3.3 NACH BETRIEBSSYSTEM

17.3.3.1. iOS

17.3.3.2. WINDOWS

17.3.3.3. LINUX

18 GLOBALER MARKT FÜR SOFTWARE UND GERÄTE ZUR PATIENTENFERNÜBERWACHUNG, NACH ANWENDUNG

18.1 ÜBERSICHT

18.2 KARDIOLOGIE

18.2.1 GERÄTE

18.2.2 SOFTWARE

18.3 NEUROLOGIE

18.3.1 GERÄTE

18.3.2 SOFTWARE

18.4 Geburtshilfe und Gynäkologie

18.4.1 GERÄTE

18.4.2 SOFTWARE

18.5 NEONATOLOGIE/PÄDIATRIE

18.5.1 GERÄTE

18.5.2 SOFTWARE

18.6 PSYCHIATRIE

18.6.1 GERÄTE

18.6.2 SOFTWARE

18.7 DERMATOLOGIE

18.7.1 GERÄTE

18.7.2 SOFTWARE

18.8 SONSTIGES

19 GLOBALER MARKT FÜR SOFTWARE UND GERÄTE ZUR PATIENTENFERNÜBERWACHUNG, NACH ENDBENUTZER

19.1 ÜBERSICHT

19.2 ANBIETER

19.2.1 KRANKENHÄUSER

19.2.1.1. AKUTKRANKENHÄUSER

19.2.1.2. Langzeitpflegekrankenhäuser

19.2.1.3. Psychiatrische Krankenhäuser

19.2.1.4. SONSTIGES

19.2.2 SPEZIALKLINIKEN

19.2.3 Häusliche Gesundheitspflege

19.2.4 Pflegeeinrichtungen

19.2.5 REHABILITATIONSZENTREN

19.2.6 Psychiatrische Einrichtungen

19.2.7 SONSTIGES

19.3 Zahler

19.3.1 PRIVAT

19.3.2 ÖFFENTLICH

19.4 PATIENTEN

19.5 SONSTIGE

20 GLOBALER MARKT FÜR SOFTWARE UND GERÄTE ZUR PATIENTENFERNÜBERWACHUNG, NACH VERTRIEBSKANAL

20.1 ÜBERBLICK

20.2 DIREKTE AUSSCHREIBUNGEN

20.3 EINZELHANDELSUMSATZ

20.3.1 OFFLINE

20.3.2 ONLINE

20.4 SONSTIGES

21 GLOBALER MARKT FÜR SOFTWARE UND GERÄTE ZUR PATIENTENFERNÜBERWACHUNG, NACH GEOGRAFIE

21.1 GLOBALER MARKT FÜR SOFTWARE UND GERÄTE ZUR PATIENTENFERNÜBERWACHUNG (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

21.1.1 Nordamerika

21.1.1.1. USA

21.1.1.2. KANADA

21.1.1.3. MEXIKO

21.1.2 EUROPA

21.1.2.1. DEUTSCHLAND

21.1.2.2. FRANKREICH

21.1.2.3. Vereinigtes Königreich

21.1.2.4. ITALIEN

21.1.2.5. SPANIEN

21.1.2.6. RUSSLAND

21.1.2.7. TÜRKEI

21.1.2.8. BELGIEN

21.1.2.9. NIEDERLANDE

21.1.2.10. SCHWEIZ

21.1.2.11. RESTLICHES EUROPA

21.1.3 ASIEN-PAZIFIK

21.1.3.1. JAPAN

21.1.3.2. CHINA

21.1.3.3. SÜDKOREA

21.1.3.4. INDIEN

21.1.3.5. AUSTRALIEN

21.1.3.6. SINGAPUR

21.1.3.7. THAILAND

21.1.3.8. MALAYSIA

21.1.3.9. INDONESIEN

21.1.3.10. PHILIPPINEN

21.1.3.11. RESTLICHER ASIEN-PAZIFIK-RAUM

21.1.4 SÜDAMERIKA

21.1.4.1. BRASILIEN

21.1.4.2. ARGENTINIEN

21.1.4.3. RESTLICHES SÜDAMERIKA

21.1.5 NAHER OSTEN UND AFRIKA

21.1.5.1. SÜDAFRIKA

21.1.5.2. Saudi-Arabien

21.1.5.3. VAE

21.1.5.4. ÄGYPTEN

21.1.5.5. ISRAEL

21.1.5.6. RESTLICHER NAHER OSTEN UND AFRIKA

21.1.6 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

22 GLOBALER MARKT FÜR SOFTWARE UND GERÄTE ZUR PATIENTENFERNÜBERWACHUNG, UNTERNEHMENSLANDSCHAFT

22.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

22.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

22.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

22.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

22.5 FUSIONEN UND ÜBERNAHMEN

22.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

22.7 ERWEITERUNGEN

22.8 ÄNDERUNGEN DER VORSCHRIFTEN

22.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

23 GLOBALER MARKT FÜR SOFTWARE UND GERÄTE ZUR FERNÜBERWACHUNG VON PATIENTEN, SWOT- UND DBMR-ANALYSE

24 GLOBALER MARKT FÜR SOFTWARE UND GERÄTE ZUR PATIENTENFERNÜBERWACHUNG, FIRMENPROFIL

24.1 GLOBALE UNTERNEHMEN

24.1.1 MEDTRONIC

24.1.1.1. UNTERNEHMENSÜBERSICHT

24.1.1.2. UMSATZANALYSE

24.1.1.3. GEOGRAFISCHE PRÄSENZ

24.1.1.4. PRODUKTPORTFOLIO

24.1.1.5. JÜNGSTE ENTWICKLUNGEN

24.1.2 100PLUS

24.1.2.1. UNTERNEHMENSÜBERSICHT

24.1.2.2. UMSATZANALYSE

24.1.2.3. GEOGRAFISCHE PRÄSENZ

24.1.2.4. PRODUKTPORTFOLIO

24.1.2.5. JÜNGSTE ENTWICKLUNGEN

24.1.3 FORTGESCHRITTENE DATENSYSTEME

24.1.3.1. UNTERNEHMENSÜBERSICHT

24.1.3.2. UMSATZANALYSE

24.1.3.3. GEOGRAFISCHE PRÄSENZ

24.1.3.4. PRODUKTPORTFOLIO

24.1.3.5. JÜNGSTE ENTWICKLUNGEN

24.1.4 OSP

24.1.4.1. UNTERNEHMENSÜBERSICHT

24.1.4.2. UMSATZANALYSE

24.1.4.3. GEOGRAFISCHE PRÄSENZ

24.1.4.4. PRODUKTPORTFOLIO

24.1.4.5. JÜNGSTE ENTWICKLUNGEN

24.1.5 MEDM

24.1.5.1. FIRMENÜBERSICHT

24.1.5.2. UMSATZANALYSE

24.1.5.3. GEOGRAFISCHE PRÄSENZ

24.1.5.4. PRODUKTPORTFOLIO

24.1.5.5. JÜNGSTE ENTWICKLUNGEN

24.1.6 VIVIFY HEALTH, INC. (OPTUM)

24.1.6.1. FIRMENÜBERSICHT

24.1.6.2. UMSATZANALYSE

24.1.6.3. GEOGRAFISCHE PRÄSENZ

24.1.6.4. PRODUKTPORTFOLIO

24.1.6.5. JÜNGSTE ENTWICKLUNGEN

24.1.7 CARECLIX INC.

24.1.7.1. FIRMENÜBERSICHT

24.1.7.2. UMSATZANALYSE

24.1.7.3. GEOGRAFISCHE PRÄSENZ

24.1.7.4. PRODUKTPORTFOLIO

24.1.7.5. JÜNGSTE ENTWICKLUNGEN

24.1.8 VORSPRUNG

24.1.8.1. FIRMENÜBERSICHT

24.1.8.2. UMSATZANALYSE

24.1.8.3. GEOGRAFISCHE PRÄSENZ

24.1.8.4. PRODUKTPORTFOLIO

24.1.8.5. JÜNGSTE ENTWICKLUNGEN

24.1.9 NIHON KOHDEN CORPORATION

24.1.9.1. FIRMENÜBERSICHT

24.1.9.2. UMSATZANALYSE

24.1.9.3. GEOGRAFISCHE PRÄSENZ

24.1.9.4. PRODUKTPORTFOLIO

24.1.9.5. JÜNGSTE ENTWICKLUNGEN

24.1.10 KONINKLIJKE PHILIPS NV

24.1.10.1. FIRMENÜBERSICHT

24.1.10.2. UMSATZANALYSE

24.1.10.3. GEOGRAFISCHE PRÄSENZ

24.1.10.4. PRODUKTPORTFOLIO

24.1.10.5. JÜNGSTE ENTWICKLUNGEN

24.1.11 HONEYWELL INTERNATIONAL INC.

24.1.11.1. FIRMENÜBERSICHT

24.1.11.2. UMSATZANALYSE

24.1.11.3. GEOGRAFISCHE PRÄSENZ

24.1.11.4. PRODUKTPORTFOLIO

24.1.11.5. JÜNGSTE ENTWICKLUNGEN

24.1.12 VITEL NET

24.1.12.1. FIRMENÜBERSICHT

24.1.12.2. UMSATZANALYSE

24.1.12.3. GEOGRAFISCHE PRÄSENZ

24.1.12.4. PRODUKTPORTFOLIO

24.1.12.5. JÜNGSTE ENTWICKLUNGEN

24.1.13 HUMWORLD INC.,

24.1.13.1. FIRMENÜBERSICHT

24.1.13.2. UMSATZANALYSE

24.1.13.3. GEOGRAFISCHE PRÄSENZ

24.1.13.4. PRODUKTPORTFOLIO

24.1.13.5. JÜNGSTE ENTWICKLUNGEN

24.1.14 BIOTRONIK SE & CO. KG

24.1.14.1. FIRMENÜBERSICHT

24.1.14.2. UMSATZANALYSE

24.1.14.3. GEOGRAFISCHE PRÄSENZ

24.1.14.4. PRODUKTPORTFOLIO

24.1.14.5. JÜNGSTE ENTWICKLUNGEN

24.1.15 SYNZI

24.1.15.1. FIRMENÜBERSICHT

24.1.15.2. UMSATZANALYSE

24.1.15.3. GEOGRAFISCHE PRÄSENZ

24.1.15.4. PRODUKTPORTFOLIO

24.1.15.5. JÜNGSTE ENTWICKLUNGEN

24.1.16 AEROTEL MEDIZINSYSTEME

24.1.16.1. FIRMENÜBERSICHT

24.1.16.2. UMSATZANALYSE

24.1.16.3. GEOGRAFISCHE PRÄSENZ

24.1.16.4. PRODUKTPORTFOLIO

24.1.16.5. JÜNGSTE ENTWICKLUNGEN

24.1.17 ALAYACARE

24.1.17.1. FIRMENÜBERSICHT

24.1.17.2. UMSATZANALYSE

24.1.17.3. GEOGRAFISCHE PRÄSENZ

24.1.17.4. PRODUKTPORTFOLIO

24.1.17.5. JÜNGSTE ENTWICKLUNGEN

24.1.18 SHENZHEN CREATIVE INDUSTRY CO., LTD.

24.1.18.1. FIRMENÜBERSICHT

24.1.18.2. UMSATZANALYSE

24.1.18.3. GEOGRAFISCHE PRÄSENZ

24.1.18.4. PRODUKTPORTFOLIO

24.1.18.5. JÜNGSTE ENTWICKLUNGEN

24.1.19 IUGO HEALTH (EINE TOCHTERGESELLSCHAFT VON RELIQ HEALTH TECHNOLOGIES)

24.1.19.1. FIRMENÜBERSICHT

24.1.19.2. UMSATZANALYSE

24.1.19.3. GEOGRAFISCHE PRÄSENZ

24.1.19.4. PRODUKTPORTFOLIO

24.1.19.5. JÜNGSTE ENTWICKLUNGEN

24.1.20 HEALTHSNAP, INC.

24.1.20.1. UNTERNEHMENSÜBERSICHT

24.1.20.2. UMSATZANALYSE

24.1.20.3. GEOGRAFISCHE PRÄSENZ

24.1.20.4. PRODUKTPORTFOLIO

24.1.20.5. JÜNGSTE ENTWICKLUNGEN

24.1.21 AETONIX-SYSTEM

24.1.21.1. UNTERNEHMENSÜBERSICHT

24.1.21.2. UMSATZANALYSE

24.1.21.3. GEOGRAFISCHE PRÄSENZ

24.1.21.4. PRODUKTPORTFOLIO

24.1.21.5. JÜNGSTE ENTWICKLUNGEN

24.1.22 SYNSORMIERTE

24.1.22.1. FIRMENÜBERSICHT

24.1.22.2. UMSATZANALYSE

24.1.22.3. GEOGRAFISCHE PRÄSENZ

24.1.22.4. PRODUKTPORTFOLIO

24.1.22.5. JÜNGSTE ENTWICKLUNGEN

24.2 INDISCHE UNTERNEHMEN

24.2.1 REAPMIND INNOVATION LABS PVT LTD.

24.2.1.1. UNTERNEHMENSÜBERSICHT

24.2.1.2. UMSATZANALYSE

24.2.1.3. GEOGRAFISCHE PRÄSENZ

24.2.1.4. PRODUKTPORTFOLIO

24.2.1.5. JÜNGSTE ENTWICKLUNGEN

24.2.2 ORACLE

24.2.2.1. UNTERNEHMENSÜBERSICHT

24.2.2.2. UMSATZANALYSE

24.2.2.3. GEOGRAFISCHE PRÄSENZ

24.2.2.4. PRODUKTPORTFOLIO

24.2.2.5. JÜNGSTE ENTWICKLUNGEN

24.2.3 TURTLE SHELL TECHNOLOGIES PVT LTD

24.2.3.1. UNTERNEHMENSÜBERSICHT

24.2.3.2. UMSATZANALYSE

24.2.3.3. GEOGRAFISCHE PRÄSENZ

24.2.3.4. PRODUKTPORTFOLIO

24.2.3.5. JÜNGSTE ENTWICKLUNGEN

24.2.4 GE HEALTHCARE

24.2.4.1. UNTERNEHMENSÜBERSICHT

24.2.4.2. UMSATZANALYSE

24.2.4.3. GEOGRAFISCHE PRÄSENZ

24.2.4.4. PRODUKTPORTFOLIO

24.2.4.5. JÜNGSTE ENTWICKLUNGEN

24.2.5 MEDIOTEK HEALTH SYSTEMS

24.2.5.1. UNTERNEHMENSÜBERSICHT

24.2.5.2. UMSATZANALYSE

24.2.5.3. GEOGRAFISCHE PRÄSENZ

24.2.5.4. PRODUKTPORTFOLIO

24.2.5.5. JÜNGSTE ENTWICKLUNGEN

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN. ZUGEHÖRIGE BERICHTE

25 SCHLUSSFOLGERUNG

26 FRAGEBOGEN

27 ÜBER DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.