Europe Interventional Neurology Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.37 Billion

USD

3.45 Billion

2024

2032

USD

2.37 Billion

USD

3.45 Billion

2024

2032

| 2025 –2032 | |

| USD 2.37 Billion | |

| USD 3.45 Billion | |

| % | |

|

Marktsegmentierung für interventionelle Neurologie in Europa nach Produkt (zerebrale Ballonangioplastie und Stenting-Systeme, Aneurysma-Coiling- und Embolisationsgeräte, Neurothrombektomie-Geräte und Unterstützungsgeräte), Anwendung (Venenstenose, Arterienstenose, Hirnaneurysma, ischämische Schlaganfälle und andere), Endverbraucher (Krankenhäuser, ambulante Zentren, neurologische Kliniken und andere) – Branchentrends und Prognose bis 2032

Marktgröße für interventionelle Neurologie

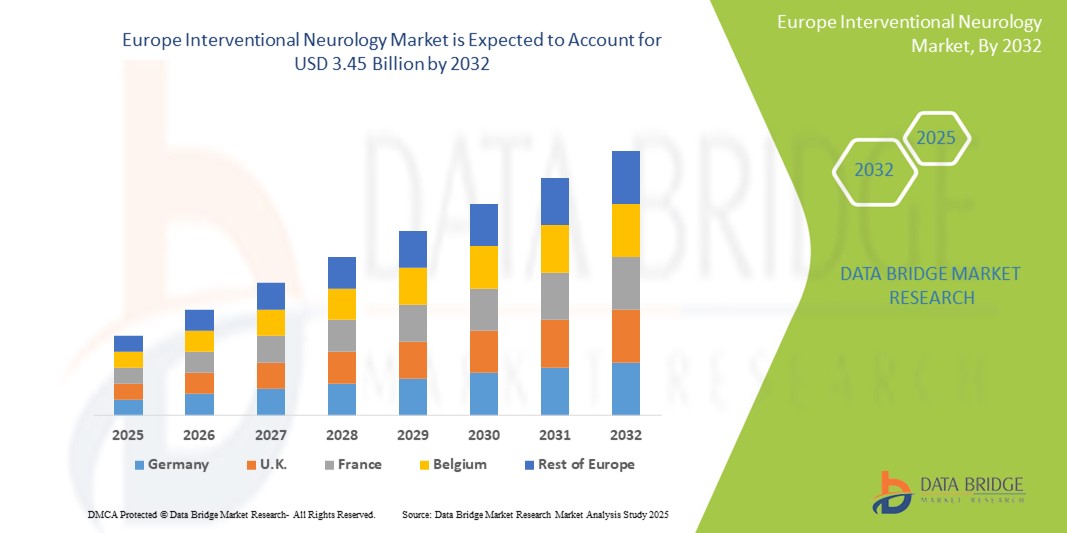

- Der europäische Markt für interventionelle Neurologie hatte im Jahr 2024 ein Volumen von 2,37 Milliarden US-Dollar und dürfte bis 2032 3,45 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 4,8 % im Prognosezeitraum entspricht.

- Der europäische Markt für interventionelle Neurologie umfasst ein breites Spektrum an fortschrittlicher Bildgebung. Der europäische Markt für interventionelle Neurologie umfasst eine breite Palette minimalinvasiver medizinischer Geräte und Verfahren zur Diagnose und Behandlung von Erkrankungen des Gehirns, der Wirbelsäule und des peripheren Nervensystems. Dazu gehören ischämischer und hämorrhagischer Schlaganfall, zerebrale Aneurysmen, arteriovenöse Malformationen (AVM) und intrakranielle Stenosen. Die zunehmende Verbreitung neurovaskulärer Erkrankungen und die alternde Bevölkerung in Europa tragen maßgeblich zum Marktwachstum bei.

- Zu den wichtigsten interventionellen Geräten in diesem Markt gehören Geräte zur neurovaskulären Thrombektomie, Emboliespiralen, Stents, Flow Diverter, Ballonkatheter und intrasakkuläre Geräte. Diese Instrumente werden häufig in neurointerventionellen Einrichtungen von Krankenhäusern, Schlaganfallzentren und neurologischen Fachkliniken in der gesamten Region eingesetzt. Fortschrittliche Technologien wie bildgeführte Navigation, Echtzeit-3D-Visualisierung und robotergestützte Interventionen werden zunehmend in die Praxis integriert.

Marktanalyse für interventionelle Neurologie

- Der europäische Markt für interventionelle Neurologie verzeichnet ein starkes Wachstum. Dies ist auf die steigende Prävalenz neurovaskulärer Erkrankungen wie Schlaganfall, Hirnaneurysmen und arteriovenöser Malformationen sowie das gestiegene Bewusstsein für minimalinvasive Behandlungsmöglichkeiten zurückzuführen. Der Bedarf an frühzeitiger Diagnose und rechtzeitiger Intervention hat die Einführung neurointerventioneller Verfahren in Krankenhäusern und Fachkliniken deutlich beschleunigt.

- Technologische Fortschritte – wie Echtzeit-3D-Bildgebung, Flussumleitungssysteme, robotergestützte Navigation und KI-gestützte Verfahrensplanung – revolutionieren die interventionelle Neurologie. Diese Innovationen verbessern Präzision, Sicherheit und Ergebnisse komplexer neurologischer Eingriffe und optimieren gleichzeitig die Arbeitsabläufe bei neuroendovaskulären Verfahren.

- Deutschland ist Marktführer im Bereich der interventionellen Neurologie in Europa und erzielte 2025 mit 26,4 % den größten Umsatzanteil. Dies ist auf eine gut etablierte Gesundheitsinfrastruktur, die frühzeitige Einführung fortschrittlicher neurovaskulärer Geräte und eine hohe Anzahl neurointerventioneller Eingriffe zurückzuführen. Die führenden neurologischen Zentren des Landes, der Fokus auf klinischer Forschung und staatlich geförderte Schlaganfallprogramme festigen die Marktführerschaft weiter.

- Deutschland wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im Bereich der interventionellen Neurologie in Europa sein. Dieses Wachstum ist auf die alternde Bevölkerung, die zunehmende Zahl ischämischer Schlaganfälle und die steigenden Erstattungssätze für mechanische Thrombektomien und Embolisationen zurückzuführen. Die Zusammenarbeit zwischen Medizintechnikunternehmen und akademischen Einrichtungen beschleunigt die Geräteinnovation und den klinischen Einsatz.

- Neurothrombektomie-Geräte werden voraussichtlich im Jahr 2025 mit 34,5 % den größten Marktanteil in Europa halten, was auf ihre entscheidende Rolle bei der Behandlung akuter ischämischer Schlaganfälle durch minimalinvasive Gerinnselentfernung zurückzuführen ist. Die zunehmende Prävalenz von Schlaganfällen, das wachsende Bewusstsein für rechtzeitiges Eingreifen und Fortschritte in der Gerätetechnologie, wie z. B. verbesserte Katheterdesigns und verbesserte Gerinnselentfernungsmechanismen, tragen zur starken Nachfrage nach Neurothrombektomie-Systemen bei. Diese Geräte erzielen hohe Erfolgsraten bei der Wiederherstellung des zerebralen Blutflusses, was sie in umfassenden Schlaganfallzentren unverzichtbar macht und sie in aufstrebenden Krankenhäusern mit Schwerpunkt auf neurointerventionellen Therapien schnell an Bedeutung gewinnen lässt.

Berichtsumfang und Marktsegmentierung für interventionelle Neurologie

|

Eigenschaften |

Wichtige Markteinblicke in die interventionelle Neurologie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends in der interventionellen Neurologie

„Fortschritte bei minimalinvasiven Techniken, KI-Integration und erweiterter Schlaganfallversorgung “

- Ein wichtiger Trend auf dem europäischen Markt für interventionelle Neurologie ist die zunehmende Anwendung minimalinvasiver neurovaskulärer Verfahren wie der mechanischen Thrombektomie und des Aneurysma-Coilings, die die Genesungszeit der Patienten verkürzen und die Ergebnisse bei der Behandlung von Schlaganfällen und Gefäßerkrankungen verbessern.

- So hat beispielsweise das Solitaire-Gerät von Medtronic die Wirksamkeit mechanischer Thrombektomien durch schnellere Blutgerinnselentfernung verbessert und die Patientenprognose bei ischämischen Schlaganfällen verbessert.

- Künstliche Intelligenz und fortschrittliche Bildanalyse werden in interventionelle Systeme integriert, um Kliniker bei der Entscheidungsfindung in Echtzeit, der präzisen Navigation und der personalisierten Behandlungsplanung zu unterstützen, was zu einem verbesserten Verfahrenserfolg und weniger Komplikationen führt.

- Es besteht eine wachsende Nachfrage nach kompakten, benutzerfreundlichen Geräten, die für den Einsatz in Notfällen und am Point-of-Care geeignet sind und ein rechtzeitiges Eingreifen bei akuten neurovaskulären Ereignissen in unterschiedlichen klinischen Umgebungen ermöglichen.

- Eine verbesserte Konnektivität zwischen interventionellen Geräten, Bildgebungsplattformen und Krankenhausinformationssystemen ermöglicht einen nahtlosen Datenaustausch, die Fernüberwachung von Verfahren und kollaborative Behandlungsansätze.

- Die steigende Zahl an Schlaganfällen und neurovaskulären Erkrankungen sowie die alternde Bevölkerung in Europa führen zu einer steigenden Nachfrage nach Geräten zur Frühintervention und umfassenden Lösungen für die Schlaganfallversorgung und unterstreichen damit die entscheidende Rolle der interventionellen Neurologie bei der Senkung von Morbidität und Mortalität.

Marktdynamik für interventionelle Neurologie

Treiber

„Wachsende Nachfrage nach präziser und minimalinvasiver Patientenüberwachung in Echtzeit“

- Die zunehmende Verbreitung chronischer Krankheiten wie Diabetes, Herz-Kreislauf-Erkrankungen und Atemwegserkrankungen in Europa treibt die Nachfrage nach medizinischen Einwegsensoren voran, die eine kontinuierliche physiologische Überwachung in Echtzeit bei minimalem Unbehagen für den Patienten ermöglichen.

- Tragbare Biosensoren zur Blutzuckerüberwachung und Herzgesundheit sind beispielsweise für die Behandlung chronischer Krankheiten und die Vorbeugung von Komplikationen unverzichtbar geworden.

- Das wachsende Bewusstsein von Gesundheitsdienstleistern und Patienten für die Vorteile einer Früherkennung und Fernüberwachung fördert die Einführung von Einweg-Sensortechnologien.

- Regierungsinitiativen und Erstattungsrichtlinien zur Unterstützung der Telemedizin und häuslichen Pflege fördern Investitionen in Einweg-Sensorgeräte, um die Behandlungsergebnisse der Patienten zu verbessern und die Zahl der Krankenhausbesuche zu verringern.

- Fortschritte bei der Sensorminiaturisierung, der drahtlosen Konnektivität und der Verwendung biokompatibler Materialien verbessern die Benutzerfreundlichkeit und Genauigkeit von Einwegsensoren und erweitern so ihre Anwendungsmöglichkeiten im ambulanten und häuslichen Pflegebereich.

- Das Wachstum im Bereich der Point-of-Care-Diagnostik und der dezentralen Gesundheitsversorgung beschleunigt die Nachfrage nach kompakten Einwegsensoren, die schnelle und bequeme Gesundheitsbeurteilungen außerhalb traditioneller klinischer Umgebungen ermöglichen.

Einschränkung/Herausforderung

„ Hohe Kosten und regulatorische Hürden “

- Die hohen Kosten fortschrittlicher Einweg-Sensortechnologien, insbesondere solcher mit integrierter KI, drahtloser Konnektivität und biokompatiblen Materialien, schränken die Zugänglichkeit für kleinere Gesundheitsdienstleister und Einrichtungen mit geringen Ressourcen ein.

- Beispielsweise sind Biosensoren zur Einmalverwendung mit der Möglichkeit zur Datenübertragung in Echtzeit oft so teuer, dass ihre Einführung in Kliniken im ländlichen Raum und auf Schwellenmärkten schwierig ist.

- Strenge europäische regulatorische Anforderungen wie die CE-Kennzeichnung und die Einhaltung der Medizinprodukteverordnung (MDR) verlängern die Zeiträume für die Produktzulassung und erhöhen die Kosten für Tests, Dokumentation und Überwachung nach der Markteinführung.

- Ein Mangel an ausgebildetem medizinischem Fachpersonal, das mit der Anwendung und Interpretation der Daten moderner Einwegsensoren vertraut ist, schränkt die Marktdurchdringung in weniger entwickelten Gebieten ein.

- Unterschiede in der Genauigkeit und Zuverlässigkeit der Sensoren zwischen den Herstellern führen zu Bedenken bei den Ärzten und beeinträchtigen das Vertrauen und die breite Anwendung.

- Bedenken hinsichtlich Datenschutz und Cybersicherheit – verstärkt durch die Integration von Einwegsensoren in digitale Gesundheitsplattformen und die Einhaltung der DSGVO – stellen eine Herausforderung für die reibungslose Einführung und das Vertrauen der Benutzer dar.

Marktumfang der interventionellen Neurologie

Der Markt ist nach Produkt, Anwendung und Endbenutzer segmentiert.

- Nach Produkt

Der Markt für interventionelle Neurologie umfasst Produkte wie zerebrale Ballonangioplastie und Stenting-Systeme, Aneurysma-Coiling- und Embolisationsgeräte, Neurothrombektomie-Geräte und Stützgeräte. Das Segment zerebrale Ballonangioplastie und Stenting-Systeme wird voraussichtlich den Markt mit dem größten Umsatzanteil von 29,7 % im Jahr 2025 dominieren, da sie weit verbreitet zur Behandlung von Arterienstenosen und zur Prävention ischämischer Schlaganfälle eingesetzt werden. Diese minimalinvasiven Geräte helfen, den Blutfluss in verengten Hirnarterien wiederherzustellen. Aneurysma-Coiling- und Embolisationsgeräte gewinnen zunehmend an Bedeutung für die effektive Behandlung von Hirnaneurysmen und reduzieren das Rupturrisiko.

Das Segment der Neurothrombektomiegeräte wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen. Es wird zur Entfernung von Blutgerinnseln bei ischämischen Schlaganfällen eingesetzt. Unterstützungsgeräte wie Katheter und Führungsdrähte vervollständigen das Produktportfolio zur Unterstützung verschiedener neurointerventioneller Verfahren.

- Nach Anwendung

Der Markt für interventionelle Neurologie unterteilt sich nach Typen in Venenstenose, Arterienstenose, Hirnaneurysma, ischämische Schlaganfälle und weitere. Das Segment Arterienstenose wird voraussichtlich den Markt mit dem größten Umsatzanteil dominieren, da häufig zerebrovaskuläre Verengungen auftreten, die den Blutfluss zum Gehirn behindern und Schlaganfälle sowie neurologische Defizite verursachen. Die Behandlung von Hirnaneurysmen nimmt dank verbesserter Erkennung und weniger invasiver Coiling-Techniken zu.

Das Segment ischämische Schlaganfälle wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Dabei werden zunehmend Neurothrombektomie-Geräte eingesetzt, um die Durchblutung schnell wiederherzustellen. Venenstenosen und andere neurovaskuläre Erkrankungen tragen ebenfalls zum Marktwachstum bei, da sich das Bewusstsein und die Diagnosemöglichkeiten verbessern und so rechtzeitige und gezielte Interventionen ermöglichen.

- Von Endbenutzern

Der Markt für interventionelle Neurologie ist nach Endverbrauchern in Krankenhäuser, Ambulanzen, neurologische Kliniken und andere unterteilt. Krankenhäuser werden voraussichtlich 2025 als primäre Endverbraucher den größten Umsatzanteil erzielen und umfassende neurointerventionelle Dienstleistungen anbieten, die durch fortschrittliche Bildgebung und spezialisierte Pflegeteams unterstützt werden. Diese Einrichtungen behandeln komplexe Fälle, die hochentwickelte Geräte und ein multidisziplinäres Management erfordern.

Das Segment der ambulanten Zentren wird voraussichtlich das schnellste Wachstum verzeichnen, da ambulante neurovaskuläre Eingriffe immer häufiger werden und eine kostengünstige und bequeme Versorgung ermöglichen.

Regionale Analyse des Marktes für interventionelle Neurologie

- Deutschland dominiert den europäischen Markt für interventionelle Neurologie und hat im Jahr 2025 mit 26,4 % den größten Umsatzanteil. Diese Dominanz beruht auf der fortschrittlichen Gesundheitsinfrastruktur, den gut etablierten neurovaskulären Zentren und der starken Präsenz führender Hersteller medizinischer Geräte, die auf Geräte für die zerebrale Ballonangioplastie, das Aneurysma-Coiling und die Neurothrombektomie spezialisiert sind.

- Städte wie Berlin, München und Frankfurt beherbergen erstklassige Krankenhäuser mit hochmodernen Bildgebungs- und Interventionseinrichtungen. Staatliche Initiativen zur Unterstützung von Schlaganfallversorgungsnetzwerken, der zunehmenden Verbreitung zerebrovaskulärer Erkrankungen und die Zusammenarbeit zwischen Geräteherstellern und Forschungseinrichtungen fördern kontinuierliche Innovation und Marktwachstum.

Markteinblick in die interventionelle Neurologie in Frankreich

Der französische Markt für interventionelle Neurologie dürfte stetig wachsen, angetrieben durch verbesserte Schlaganfallversorgungsprogramme und den Ausbau neurointerventioneller Kapazitäten in Großstädten wie Paris, Lyon und Marseille. Krankenhäuser und spezialisierte neurologische Zentren setzen zunehmend moderne Geräte zur Aneurysma-Embolisation, zur Behandlung von Arterien- und Venenstenosen sowie zur Behandlung ischämischer Schlaganfälle ein. Nationale Gesundheitsrichtlinien, die minimalinvasive Verfahren fördern, und entsprechende Erstattungsanreize unterstützen die breitere Akzeptanz. Darüber hinaus verbessern das steigende öffentliche Bewusstsein für Schlaganfallsymptome und Fortschritte in der diagnostischen Bildgebung die Frühinterventionsraten und treiben das Marktwachstum weiter voran.

Einblicke in den britischen Markt für interventionelle Neurologie

Der britische Markt für interventionelle Neurologie wird voraussichtlich stark wachsen, angetrieben durch erhöhte Investitionen des NHS in Schlaganfallzentren und die Infrastruktur für neurovaskuläre Interventionen. Führende medizinische Zentren in London, Manchester und Edinburgh implementieren modernste Neurothrombektomiesysteme, Stentimplantate und Embolisationstechnologien. Trotz regulatorischer Anpassungen nach dem Brexit hält Großbritannien an strengen Standards für die Zulassung von Medizinprodukten fest und erleichtert so die Einführung innovativer interventioneller Produkte. Der zunehmende Fokus auf schnelle Schlaganfallintervention, personalisierte neurovaskuläre Versorgung und den Ausbau ambulanter neurointerventioneller Dienste treibt den Markt an. Die steigende Nachfrage nach minimalinvasiven Behandlungen in der Notaufnahme und im ambulanten Bereich schafft neue Wachstumsmöglichkeiten.

Marktanteil der interventionellen Neurologie

Die Branche der interventionellen Neurologie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Medtronic plc (Irland)

- Stryker Corporation (USA)

- Johnson & Johnson (Cordis) (USA)

- Terumo Corporation (Japan)

- Penumbra, Inc. (USA)

- Boston Scientific Corporation (USA)

- MicroVention, Inc. (USA)

- Phenox GmbH (Deutschland)

- Balt Extrusion (Frankreich)

- Siemens Healthineers AG (Deutschland)

Neueste Entwicklungen auf dem europäischen Markt für interventionelle Neurologie

- Im März 2025 kündigte Medtronic plc die europäische Markteinführung seines Pipeline Vantage Embolisationsgeräts der nächsten Generation mit Shield-Technologie an. Es bietet eine verbesserte Flussumleitung zur Behandlung komplexer Hirnaneurysmen. Das Produkt zeichnet sich durch verbesserte Einführbarkeit und reduzierte Thrombogenität aus und entspricht damit dem Markttrend hin zu sichereren und effektiveren neurovaskulären Geräten.

- Im November 2024 führte die Stryker Corporation ihr Trellis-Neurothrombektomiesystem in ausgewählten europäischen Ländern ein. Es wurde für die schnelle Gerinnselentfernung bei Patienten mit ischämischem Schlaganfall entwickelt. Das Gerät integriert Aspiration und mechanische Thrombektomie und ermöglicht so eine schnellere Rekanalisierung und verbesserte klinische Ergebnisse.

- Im August 2024 erhielt Penumbra, Inc. die CE-Kennzeichnung für seine RED-Reperfusionskatheter in Europa und ermöglichte damit einen breiteren Zugang zu fortschrittlichen Schlaganfall-Interventionsinstrumenten. Die verbesserte Nachverfolgbarkeit und Aspirationseffizienz des Produkts spiegeln die steigende Nachfrage nach präzisen und minimalinvasiven Schlaganfalltherapien wider.

- Im Mai 2024 erweiterte MicroVention, Inc. (ein Terumo-Unternehmen) sein SOFIA Flow Plus-Katheterportfolio in Europa und ermöglicht so einen besseren Zugang zur distalen neurovaskulären Anatomie bei Schlaganfalleingriffen. Diese Entwicklung unterstreicht den Trend zur Miniaturisierung und Navigierbarkeit von Geräten bei komplexen neurovaskulären Eingriffen.

- Im Januar 2024 brachte die Balt Group den Silk Vista Baby Flow Diverter in großen europäischen neurointerventionellen Zentren zur Behandlung kleiner und distaler intrakranieller Aneurysmen auf den Markt. Seine Zulassung unterstreicht den wachsenden Bedarf an Spezialgeräten zur Behandlung anatomisch anspruchsvoller zerebrovaskulärer Erkrankungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.