Europe Iron Ore Pellets Market

Marktgröße in Milliarden USD

CAGR :

%

USD

13.11 Billion

USD

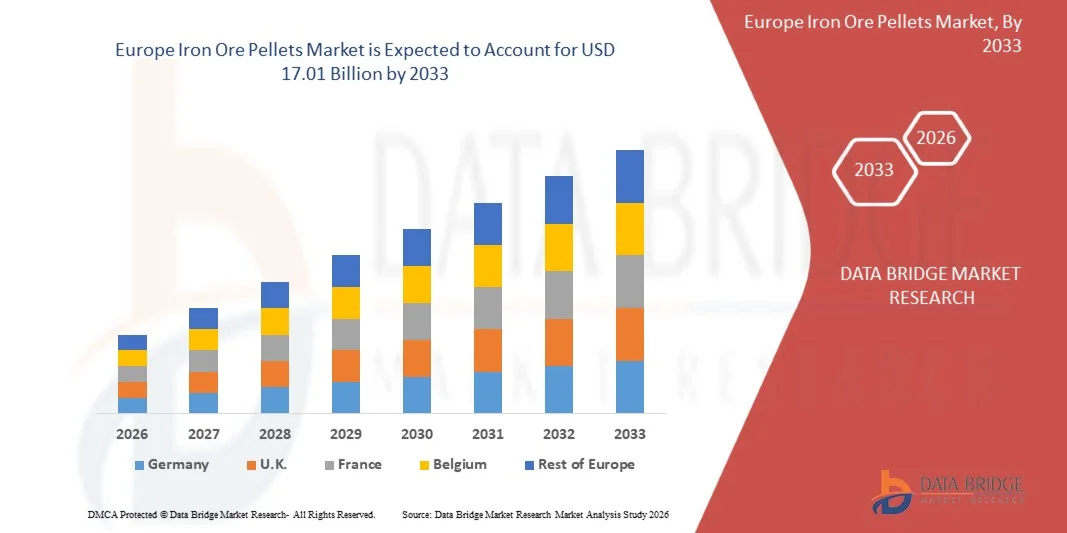

17.01 Billion

2025

2033

USD

13.11 Billion

USD

17.01 Billion

2025

2033

| 2026 –2033 | |

| USD 13.11 Billion | |

| USD 17.01 Billion | |

| % | |

|

Marktsegmentierung für Eisenerzpellets in Europa nach Herkunft (Hämatit, Magnetit, Taconit und andere), Qualität (Hochofen und Direktreduktion), Technologie (Sauerstoffofen, Elektrolichtbogenofen und Induktionsofen), Pelletierverfahren (Rostofen und Wanderrost), Ballentechnologie (Ballenscheibe und Ballentrommel), Anwendung (Eisenbasierte Chemikalien und Stahlproduktion) und Branche (Bauwesen, Automobilindustrie, Eisenbahnwesen, Konsumgüter, Schifffahrt, Industrie, Luft- und Raumfahrt und andere) – Branchentrends und Prognose bis 2033

Marktgröße für Eisenerzpellets in Europa

- Der europäische Markt für Eisenerzpellets hatte im Jahr 2025 einen Wert von 13,11 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 17,01 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,3 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach hochwertigen Rohstoffen für die Stahlherstellung angetrieben, unterstützt durch die weltweit wachsende Stahlproduktion in den Bereichen Bauwesen, Automobilindustrie und Infrastrukturprojekte. Da Stahlproduzenten nach beständigen, energieeffizienten und leistungsstarken Rohstoffen suchen, gewinnen Eisenerzpellets aufgrund ihrer überlegenen metallurgischen Eigenschaften und des geringeren Verunreinigungsgrades gegenüber herkömmlichem Stückerz an Bedeutung und stärken so die gesamte Marktexpansion.

- Darüber hinaus treibt die zunehmende Verbreitung kohlenstoffarmer und energieeffizienter Stahlerzeugungstechnologien die Nachfrage nach Eisenerzpellets deutlich an. Diese Pellets ermöglichen im Vergleich zu Sinterverfahren eine höhere Ofenproduktivität und geringere Emissionen. Diese Faktoren beschleunigen den Pelletverbrauch sowohl im Hochofen- als auch im Direktreduktionsverfahren, positionieren Pellets als wichtigen Rohstoff für die moderne Stahlproduktion und führen zu einem erheblichen Marktwachstum.

Marktanalyse für Eisenerzpellets in Europa

- Eisenerzpellets, hergestellt durch Agglomeration feiner Eisenerzkonzentrate, sind aufgrund ihrer einheitlichen Größe, ihres hohen Eisengehalts und ihrer hervorragenden Eigenschaften sowohl im Hochofen- als auch im Direktreduktionsverfahren unverzichtbare Rohstoffe für die Stahlherstellung. Ihre Fähigkeit, die Brennstoffeffizienz zu steigern, Emissionen zu reduzieren und die Ofenstabilität zu verbessern, macht sie zu einem integralen Bestandteil der modernen Stahlproduktion, insbesondere im Zuge der zunehmenden Umstellung der Industrie auf nachhaltigere Produktionsverfahren.

- Die steigende Nachfrage nach Eisenerzpellets wird vor allem durch den weltweiten Ausbau der Stahlkapazitäten, die zunehmende Präferenz für hochwertige Rohstoffe und die globalen Bemühungen um den Übergang zu saubereren Stahlerzeugungstechnologien angetrieben. Da die Hersteller Effizienz und Umweltauflagen priorisieren, spielen Pellets eine immer wichtigere Rolle für eine kontinuierliche, kostengünstige und umweltfreundliche Stahlproduktion.

- Deutschland dominierte im Jahr 2025 den europäischen Markt für Eisenerzpellets aufgrund seiner starken Stahlproduktionskapazität, seiner etablierten Industriebasis und der Verwendung hochwertiger Pellets für Hochofen- und Direktreduktionsprozesse.

- Großbritannien dürfte im Prognosezeitraum das am schnellsten wachsende Land auf dem europäischen Markt für Eisenerzpellets sein, bedingt durch die Modernisierung der Stahlproduktionsinfrastruktur und den zunehmenden Fokus auf kohlenstoffarme und Elektrolichtbogenofen-Produktionsverfahren.

- Das Hämatitsegment dominierte den Markt mit einem Marktanteil von 60,5 % im Jahr 2025. Gründe hierfür sind die hohe Verfügbarkeit, der einfache Abbau und die geringeren Verarbeitungskosten im Vergleich zu Magnetit- oder Taconiterzen. Die Industrie bevorzugt Hämatitpellets, da diese einen höheren Eisengehalt aufweisen und den Energiebedarf beim Pelletieren reduzieren, was die Betriebseffizienz steigert. Das Segment profitiert zudem von der großflächigen Erschließung von Hämatitvorkommen, insbesondere in Ländern mit etablierter Bergbauindustrie. Die weitverbreitete Verwendung in Hochöfen stärkt seine Position zusätzlich und macht Hämatit zum bevorzugten Rohstoff für Stahlhersteller. Steigende Investitionen in Hämatitaufbereitungsanlagen sichern weiterhin die Produktionsmengen und gewährleisten eine stabile Versorgung der Pellethersteller.

Berichtsgegenstand und Marktsegmentierung für Eisenerzpellets in Europa

|

Attribute |

Wichtigste Markteinblicke in Eisenerzpellets |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für Eisenerzpellets in Europa

„Einführung kohlenstoffarmer und wasserstoffbasierter Stahlherstellung“

- Ein starker Trend auf dem europäischen Markt für Eisenerzpellets ist die beschleunigte Einführung kohlenstoffarmer und wasserstoffbasierter Stahlerzeugungstechnologien. Da globale Stahlhersteller eine tiefgreifende Dekarbonisierung und die Einhaltung von Klimavorgaben anstreben, steigt die Nachfrage nach Eisenerzpellets der DR-Qualität mit hohem Eisengehalt und extrem niedrigen Verunreinigungen rasant an. Dies ermöglicht Direktreduktionsverfahren, bei denen Wasserstoff anstelle von Kohle als Reduktionsmittel eingesetzt wird.

- Beispielsweise haben Stahlproduzenten wie ArcelorMittal und Vale SA in Europa und Lateinamerika in wasserstofffähige Pelletieranlagen und fossilfreie Pelletiertechnologien investiert. Ihre Projekte konzentrieren sich auf hochreine Rohstoffe für die Versorgung von Anlagen zur Herstellung von umweltfreundlichem Stahl und erreichen eine Reduzierung der Kohlendioxidemissionen um bis zu 95 % im Vergleich zu konventionellen Hochofenprozessen.

- Kontinuierliche Innovationen in der Pelletiertechnologie und Prozesseffizienz ermöglichen die Ausweitung der fossilfreien und auf erneuerbaren Energien basierenden Pelletproduktion. Diese Fortschritte unterstützen eine Kreislaufwirtschaft, eine geringere Energieintensität und die Einhaltung strengerer Umweltstandards sowohl in etablierten als auch in aufstrebenden Märkten.

- Die zunehmende Verbreitung der wasserstoffbasierten Stahlherstellung wird durch politische Anreize, Infrastrukturinvestitionen und strategische Partnerschaften entlang der gesamten Wertschöpfungskette der Stahlindustrie gefördert. Regierungen und Industriekonsortien unterstützen Demonstrationsprojekte, um die Marktreife zu beschleunigen und den CO₂-Fußabdruck der Schwerindustrie zu reduzieren.

- Zudem optimiert der zunehmende Einsatz von automatisierter Prozesssteuerung und Echtzeitanalyse die Pelletproduktion, sichert eine gleichbleibende Qualität und unterstützt fortschrittliche Stahlanwendungen wie beispielsweise in Offshore-Windkraftanlagenkomponenten und Elektrofahrzeugen.

- Der branchenweite Wandel hin zu kohlenstoffarmen und wasserstoffbasierten Verfahren steigert die Bedeutung von hochwertigen DR-Eisenerzpellets. Mit der zunehmenden Bedeutung der Energiewende dürften diese Pellets zu einem zentralen Rohstoff für die Stahlerzeugung der nächsten Generation werden und damit Produktstandards und Marktwachstum in den entsprechenden Sektoren neu definieren.

Marktdynamik für Eisenerzpellets in Europa

Treiber

„Steigende Nachfrage nach hochwertigen Pellets in der Stahlproduktion“

- Der steigende Bedarf an hochwertigen Eisenerzpellets in der Stahlproduktion treibt das Marktwachstum maßgeblich an. Pellets mit höherem Eisengehalt und geringeren Verunreinigungen verbessern die Effizienz von Hochöfen und Direktreduktionsprozessen und führen zu höherer Ausbeute, geringerem Energieverbrauch und einer verbesserten Umweltbilanz.

- Rio Tinto und Vale SA haben beispielsweise ihre Pelletierkapazitäten erweitert, um die steigende Nachfrage der Stahlhersteller zu decken und so die rasante Urbanisierung, den Infrastrukturausbau und die Automobilproduktion zu unterstützen. Ihre Bemühungen tragen auch den Leistungsanforderungen von Spezialstählen Rechnung, die in den Bereichen erneuerbare Energien und Hightech-Ingenieurwesen eingesetzt werden.

- Die Umstellung von Sinter- und Stückerz auf hochwertige Pellets wird durch Produktivitätssteigerungen, geringeren Wartungsaufwand und ökologische Vorteile wie reduzierten Koksverbrauch und niedrigere Schwefelemissionen vorangetrieben. Dieser Wandel wird zusätzlich durch die Bemühungen der Stahlhersteller um Ressourcenoptimierung und Strategien zur CO₂-Reduzierung beschleunigt.

- Steigende Investitionen in Megainfrastrukturprojekte, Anlagen zur Erzeugung erneuerbarer Energien und fortschrittliche Fertigungstechnologien kurbeln die Nachfrage nach hochwertigen Stahlsorten an und verstärken damit die Bedeutung von pelletiertem Eisenerz als zentralem Rohstoff.

- Da Emissionsvorschriften und Umweltstandards immer strenger werden, dürfte der Markt für hochwertige Eisenerzpellets wachsen und damit die beiden Ziele des technologischen Fortschritts und der nachhaltigen Produktion in der Stahlindustrie unterstützen.

Zurückhaltung/Herausforderung

„Schwankende Eisenerzpreise und Versorgungsunsicherheit“

- Schwankende Eisenerzpreise und die unsichere Versorgungslage stellen den europäischen Markt für Eisenerzpellets vor erhebliche Herausforderungen. Globale Preisschwankungen werden durch Handelsspannungen, Ressourcennationalismus, Logistikengpässe und plötzliche Nachfrageänderungen beeinflusst und beeinträchtigen langfristige Lieferverträge sowie die Planung von Stahlproduzenten.

- Beispielsweise sahen sich Unternehmen wie LKAB und Cleveland-Cliffs aufgrund von Eisenerzpreisschwankungen und unvorhersehbaren Lieferengpässen aus wichtigen Förderregionen wie Brasilien und Australien mit operativen Herausforderungen konfrontiert. Diese Faktoren führten zu sinkenden Gewinnmargen, höheren Inputkosten und Marktinstabilität für Pelletproduzenten und deren nachgelagerte Stahlkunden.

- Lieferengpässe aufgrund von Unwettern, Infrastrukturausfällen oder geänderten Exportrichtlinien verschärfen die Verfügbarkeitsprobleme zusätzlich und beeinträchtigen Produktionspläne und Lieferzuverlässigkeit großer Pelletieranlagen.

- Zudem verschärft der Übergang zu kohlenstoffarmer Stahlproduktion und strengere ESG-Standards den Wettbewerb um hochwertige Pelletrohstoffe und erhöhen so das Versorgungsrisiko in Regionen mit begrenzter Pelletierinfrastruktur.

- Die Minderung von Angebots- und Preisschwankungen erfordert robuste Risikomanagement-Rahmenwerke, eine strategische Diversifizierung der Beschaffung, langfristige Lieferantenpartnerschaften und flexible Vertragsstrukturen. Der Einsatz digitaler Tools zur Überwachung der Lieferkette und zur Preisabsicherung ist entscheidend für die operative Stabilität und das Wachstum von Eisenerzpellet-Produzenten in einem dynamischen Marktumfeld.

Marktübersicht für Eisenerzpellets in Europa

Der Markt ist segmentiert nach Herkunft, Qualität, Technologie, Pelletierverfahren, Ballentechnologie, Anwendung und Branche.

• Nach Quelle

Der europäische Markt für Eisenerzpellets ist nach Herkunft in Hämatit, Magnetit, Taconit und Sonstige unterteilt. Hämatit dominierte den Markt mit einem Umsatzanteil von 60,5 % im Jahr 2025. Gründe hierfür sind die hohe Verfügbarkeit, der einfache Abbau und die geringeren Verarbeitungskosten im Vergleich zu Magnetit- oder Taconiterzen. Die Industrie bevorzugt Hämatitpellets, da diese einen höheren Eisengehalt aufweisen und den Energiebedarf beim Pelletieren reduzieren, was die Betriebseffizienz steigert. Das Segment profitiert zudem von der großflächigen Erschließung von Hämatitvorkommen, insbesondere in Ländern mit etablierter Bergbauindustrie. Die weitverbreitete Verwendung in Hochöfen stärkt seine Position zusätzlich und macht es zum bevorzugten Rohstoff für Stahlhersteller. Steigende Investitionen in Hämatitaufbereitungsanlagen sichern weiterhin die Produktionsmengen und gewährleisten eine stabile Versorgung der Pellethersteller.

Für das Segment Magnetit wird von 2026 bis 2033 das schnellste Wachstum prognostiziert, getrieben durch die zunehmende Verwendung in der Produktion von hochwertigen Pellets. Magnetiterz bietet aufgrund seiner homogenen Zusammensetzung überlegene metallurgische Eigenschaften und eignet sich daher hervorragend für die Direktreduktion. Seine magnetischen Eigenschaften vereinfachen die Trenn- und Aufbereitungsprozesse, erhöhen die Gesamtausbeute und reduzieren Abfall. Die Nachfrage von Stahlherstellern nach Pellets mit geringen Verunreinigungen, die energieeffiziente Stahlherstellungsverfahren unterstützen, ist stark gestiegen. Die zunehmende Präferenz für emissionsarme Produktionstechnologien fördert den Einsatz von Magnetit zusätzlich. Angesichts der weltweit verschärften Nachhaltigkeitsanforderungen positionieren sich Magnetitpellets zunehmend als Premium-Option für umweltbewusste Stahlproduzenten.

• Nach Klassenstufe

Basierend auf der Güteklasse ist der Markt in Hochofen- und Direktreduktionspellets unterteilt. Das Segment der Hochofenpellets dominierte den Markt im Jahr 2025 aufgrund seiner weitverbreiteten Anwendung in traditionellen Eisenwerken weltweit. Diese Pellets zeichnen sich durch hohe Gleichmäßigkeit, Festigkeit und thermische Stabilität aus und gewährleisten so einen effizienten Betrieb in Großhochöfen. Stahlhersteller setzen stark auf diese Pellets, da sie den Brennstoffverbrauch optimieren und ein kontinuierliches, stabiles Schmelzen ermöglichen. Ihre etablierte Lieferkette und kosteneffiziente Produktion gewährleisten eine konstante Nutzung in Entwicklungs- und etablierten Märkten. Darüber hinaus bleiben Hochofenpellets der bevorzugte Rohstoff in Regionen mit traditioneller Stahlproduktionsinfrastruktur.

Das Segment der Direktreduktionsstahlsorten wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, getrieben durch die weltweit steigende Nachfrage nach emissionsarmen Stahlherstellungsverfahren. Direktreduktionspellets weisen einen höheren Eisengehalt und geringere Verunreinigungen auf und eignen sich daher ideal für die Stahlherstellung im Elektrolichtbogenofen. Zunehmende Investitionen in Initiativen für grünen Stahl, wasserstoffbasierte Direktreduktionsanlagen und umweltfreundliche metallurgische Technologien beschleunigen ihre Verbreitung. Die Märkte bauen ihre Direktreduktionsanlagen rasant aus, was die Nachfrage nach dieser Stahlsorte weiter steigert. Da immer mehr Länder auf klimaneutrale Stahlproduktionswege umstellen, gewinnen Direktreduktionspellets entlang der gesamten Lieferkette an strategischer Bedeutung.

• Durch Technologie

Technologisch wird der Markt in Sauerstoffofen-/Hochofen-, Elektrolichtbogenofen- und Induktionsofen-Verfahren unterteilt. Das Segment der Sauerstoffofen-/Hochofenverfahren erzielte 2025 den größten Umsatzanteil aufgrund seiner langjährigen Marktführerschaft in der Primärstahlerzeugung. Dieses Verfahren bietet hohe Produktionskapazitäten und ist sowohl mit Sinter- als auch mit Pelletiergut kompatibel, was eine hohe Flexibilität im Betrieb gewährleistet. Stahlhersteller bevorzugen die Hochofentechnologie, da sie hohe Produktionsmengen und etablierte Prozessleitsysteme unterstützt. Ihre weite Verbreitung sorgt für eine stabile Nachfrage nach Pellets, die speziell für diese Technologie entwickelt wurden. Die kontinuierliche Modernisierung integrierter Stahlwerke stärkt die Marktführerschaft dieses Segments zusätzlich.

Das Segment der Elektrolichtbogenöfen (EAF) wird voraussichtlich bis 2033 das schnellste Wachstum verzeichnen, getrieben durch die zunehmende Verwendung von Recyclingstahl und kohlenstoffarmen Produktionstechnologien. EAF-Anlagen profitieren erheblich von Direktreduktionspellets, die die Schmelzeffizienz steigern und den Energieverbrauch senken. Regierungen und Hersteller priorisieren EAF-Installationen, um die Ziele zur CO₂-Reduzierung zu erreichen und die Nachhaltigkeitskennzahlen zu verbessern. Die Flexibilität von EAFs, unterschiedliche Rohstoffzusammensetzungen zu verarbeiten, erhöht ihre Attraktivität in der modernen Stahlproduktion zusätzlich. Die rasche Industrialisierung und Modernisierung von Mini-Stahlwerken fördern die weltweite Verbreitung dieser Technologie.

• Durch Pelletierungsverfahren

Basierend auf dem Pelletierverfahren lässt sich der Markt in Rostöfen und Durchlaufrostanlagen unterteilen. Das Durchlaufrostverfahren dominierte den Markt im Jahr 2025 aufgrund seiner Fähigkeit, große Produktionsmengen mit gleichbleibender Qualität zu verarbeiten. Dieses Verfahren wird bevorzugt für die Pelletierung von Hämatiterz eingesetzt, da es eine gleichmäßige Wärmebehandlung und eine hohe mechanische Festigkeit der Pellets gewährleistet. Großanlagen zur Pelletierung nutzen diese Technologie aufgrund ihrer hohen Effizienz, des geringen Wartungsaufwands und der Möglichkeit zum kontinuierlichen Betrieb. Die etablierte Präsenz von Durchlaufrostanlagen in wichtigen Bergbauzentren sichert eine stetige Verbreitung. Ihre bewährte Zuverlässigkeit im Großbergbau trägt weiterhin zur Marktpräferenz bei.

Dem Segment der Rostöfen wird bis 2033 das höchste Wachstum prognostiziert, bedingt durch seine Eignung für die Herstellung von Magnetitpellets. Dieses Verfahren gewährleistet eine bessere Temperaturkontrolle und führt so zu hochwertigen Pellets mit einheitlichen metallurgischen Eigenschaften. Bergbauunternehmen setzen zunehmend auf Rostofensysteme, da diese flexibel in der Brennstoffauswahl sind und eine hervorragende Pelletqualität ermöglichen. Die Anpassungsfähigkeit der Technologie an unterschiedliche Erzzusammensetzungen macht sie ideal für moderne Aufbereitungsanlagen. Steigende Investitionen in hocheffiziente Pelletieranlagen fördern die zunehmende Verbreitung von Rostofensystemen in Schwellenländern.

• Von Balling Technology

Basierend auf der Ballentechnologie ist der Markt in Ballenscheiben und Ballentrommeln unterteilt. Das Segment der Ballentrommeln dominierte 2025 aufgrund seiner Eignung für die großtechnische Pelletproduktion und der Fähigkeit, gleichmäßige grüne Pellets zu erzeugen. Die Industrie bevorzugt Ballentrommeln wegen ihrer hohen Durchsatzkapazität und Stabilität bei schwankenden Feuchtigkeitsgehalten des Ausgangsmaterials. Ihre robuste Konstruktion verbessert die Betriebskonstanz und gewährleistet eine reibungslose Weiterverarbeitung. Große industrielle Pelletieranlagen nutzen Trommeln, um eine kontinuierliche Produktion aufrechtzuerhalten und so die Marktnachfrage zu stärken. Die lange Lebensdauer und Zuverlässigkeit der Technologie untermauern ihre starke Marktposition zusätzlich.

Das Segment der Balling-Scheiben wird aufgrund seiner Flexibilität bei der Anpassung der Pelletgröße und der Feuchtigkeitskontrolle voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Pellethersteller bevorzugen Scheiben zur Herstellung hochwertiger Rohpellets mit präziser Größenverteilung, was die Pelletqualität insgesamt verbessert. Ihr modularer Aufbau und der geringere Wartungsaufwand machen sie ideal für neue Pelletieranlagen. Die zunehmende Verbreitung von Magnetit-Pelletieranlagen fördert das Balling mit Scheiben, da diese eine bessere Anpassungsfähigkeit an feine Konzentrate bieten. Da die Hersteller zunehmend höhere Qualitätsanforderungen an Pellets stellen, gewinnen Balling-Scheiben immer mehr an Bedeutung.

• Auf Antrag

Basierend auf der Anwendung ist der Markt in eisenbasierte Chemikalien und Stahlproduktion unterteilt. Das Segment Stahlproduktion dominierte den Markt im Jahr 2025 aufgrund des hohen Bedarfs an Eisenerzpellets als primärem Rohstoff sowohl in der Hochofen- als auch in der Direktreduktionsstahlherstellung. Das weltweite Wachstum der Stahlproduktion in der Bau-, Automobil- und Maschinenbauindustrie treibt die Nachfrage weiterhin an. Pellets bieten hohe Effizienz, reduzierten Energieverbrauch und eine verbesserte Ofenproduktivität, wodurch sie gegenüber Stückerz bevorzugt werden. Kontinuierliche Investitionen in moderne Stahlwerke verstärken die Abhängigkeit von Pellets zusätzlich. Der weltweite Ausbau der Infrastruktur sichert die langfristige Marktführerschaft dieses Segments.

Das Segment der eisenbasierten Chemikalien wird voraussichtlich bis 2033 am schnellsten wachsen. Treiber dieser Entwicklung ist die steigende Nachfrage nach hochreinen Eisenverbindungen für die Wasseraufbereitung, Pigmente, Katalysatoren und Elektronik. Eisenerzpellets bieten einen gleichbleibenden Eisengehalt und eignen sich daher für chemische Prozesse, die eine kontrollierte Zusammensetzung erfordern. Die zunehmende Industrialisierung in Schwellenländern treibt den Bedarf an Eisensalzen und Spezialchemikalien an. Technologische Fortschritte in der chemischen Synthese ermöglichen eine breitere Anwendung von aus Pellets gewonnenen Zwischenprodukten. Innovationen bei Umweltchemikalien und Hochleistungsmaterialien fördern das Wachstum dieses Segments zusätzlich.

• Nach Branchen

Basierend auf den Branchen umfasst der Markt das Bauwesen, die Automobilindustrie, den Schienenverkehr, Konsumgüter, die Schifffahrt, die Industrie, die Luft- und Raumfahrt und weitere. Das Baugewerbe dominierte den Markt im Jahr 2025 aufgrund seiner starken Abhängigkeit von Stahl für Bauwerke, Gebäude und Infrastrukturprojekte. Die rasante Urbanisierung und staatliche Entwicklungsinitiativen sorgen weltweit weiterhin für eine hohe Stahlnachfrage. Pellets dienen als wichtiger Rohstoff für die Herstellung von Baustahl und gewährleisten eine gleichbleibende Qualität sowie einen effizienten Ofenbetrieb. Das Segment profitiert vom Ausbau der Infrastruktur in den Bereichen Wohnungsbau, Gewerbe und Verkehr. Sein starker Einfluss auf die globale Stahlproduktion sichert ihm seine führende Position.

Der Automobilsektor wird voraussichtlich bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach hochfestem Stahl in der Fahrzeugproduktion. Automobilhersteller setzen zunehmend auf fortschrittliche Stahlsorten, um Kraftstoffeffizienz, Crashsicherheit und die Gesamtstrukturleistung zu verbessern. Eisenerzpellets unterstützen die Produktion dieser hochwertigen Stähle mittels Direkteinspritzung (DRI) und Elektrolichtbogenofen (EAF). Die Umstellung auf die Elektromobilität erfordert zudem spezielle Stahllegierungen, was die Pelletnachfrage weiter erhöht. Mit dem Ausbau der Automobilproduktion expandiert der Sektor weiterhin rasant.

Regionale Analyse des europäischen Marktes für Eisenerzpellets

- Deutschland dominierte 2025 den europäischen Markt für Eisenerzpellets mit dem größten Umsatzanteil. Ausschlaggebend hierfür waren die hohe Stahlproduktionskapazität, die etablierte industrielle Basis und die Verwendung hochwertiger Pellets für Hochöfen und Direktreduktionsanlagen.

- Das hochentwickelte metallurgische Ökosystem des Landes und der Fokus auf emissionsarme und energieeffiziente Stahlerzeugung haben den Einsatz von hochwertigen und homogenen Eisenerzpellets beschleunigt. Die starke Präsenz führender inländischer Pellethersteller, die kontinuierliche Forschung und Entwicklung im Bereich der Pelletiertechnologie sowie die enge Zusammenarbeit mit internationalen Stahlherstellern stärken die Marktexpansion zusätzlich.

- Deutschlands Engagement für die Verbesserung der Produktionseffizienz, die Reduzierung von Kohlenstoffemissionen und die Unterstützung nachhaltiger Stahlproduktion stärkt seine Führungsposition auf dem regionalen Markt.

Markteinblicke für Eisenerzpellets in Großbritannien und Europa

Der britische Markt für Eisenerzpellets wird im Zeitraum 2026–2033 voraussichtlich das schnellste durchschnittliche jährliche Wachstum (CAGR) im europäischen Markt verzeichnen. Treiber dieser Entwicklung sind die Modernisierung der Stahlproduktionsinfrastruktur und der zunehmende Fokus auf kohlenstoffarme und Elektrolichtbogenofen-basierte (EAF) Produktionsverfahren. Die steigende Nutzung von Direktreduktionstechnologien, hochwertigem Pelletmaterial und effizienten Pelletierverfahren treibt die Marktnachfrage an. Förderliche Regierungsinitiativen zur Unterstützung der industriellen Nachhaltigkeit sowie strategische Partnerschaften zwischen nationalen und internationalen Stahlproduzenten beschleunigen das Marktwachstum. Großbritanniens Fokus auf die Steigerung der Effizienz der Stahlproduktion, die Reduzierung von Emissionen und die Einführung innovativer Pelletierlösungen positioniert das Land als den am schnellsten wachsenden Markt in der Region.

Markteinblicke für Eisenerzpellets in Frankreich und Europa

Frankreich wird voraussichtlich zwischen 2026 und 2033 ein stetiges Wachstum verzeichnen, gestützt durch die Expansion der Stahl-, Automobil- und Bauindustrie sowie den zunehmenden Einsatz hochwertiger Pellets in der Stahlproduktion. Der Fokus des Landes auf energieeffiziente Stahlherstellung und nachhaltige Betriebsabläufe treibt die Nachfrage nach Pellets mit hoher Homogenität, hohem Eisengehalt und verbesserter Ofenleistung an. Steigende Investitionen in moderne Pelletieranlagen, verbunden mit starker staatlicher Förderung emissionsarmer Stahlproduktion, erhöhen die Akzeptanz bei den französischen Stahlherstellern. Kooperationen zwischen französischen Herstellern und internationalen Pelletlieferanten verbessern die Technologieintegration und die Produktionseffizienz zusätzlich. Frankreichs Engagement für nachhaltige Stahlherstellung und Betriebsoptimierung untermauert die stabilen Marktaussichten in Europa.

Marktanteil von Eisenerzpellets in Europa

Die Eisenerzpelletindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Vale (Brasilien)

- Mitsubishi Corporation RtM Japan Ltd (Japan)

- Cleveland-Cliffs Inc (USA)

- United States Steel Corporation (USA).

- ARCELORMITTAL (Luxemburg)

- Metso Outotec (Finnland)

- KIOCL Limited (Indien)

- FERREXPO PLC (Schweiz)

- JINDAL SAW LTD. (Indien)

- Iron Ore Company of Canada (Kanada)

- LKAB Koncernkontor (Schweden)

- METALLOINVEST MC LLC (Russland)

- Bahrain Steel (Bahrain)

- SIMEC (England)

Neueste Entwicklungen auf dem europäischen Markt für Eisenerzpellets

- Im Oktober 2023 stellte Metso eine wasserstoffbetriebene Version seines Ferroflame LowNox-Brenners für Pelletieranlagen vor und markierte damit einen bedeutenden Fortschritt in der emissionsarmen Pelletiertechnologie. Dieser Brenner ersetzt herkömmliche, auf fossilen Brennstoffen basierende Verbrennungssysteme durch die Nutzung von Wasserstoff als saubere Energiequelle, wodurch die Kohlenstoffemissionen während der Pelletierung deutlich reduziert werden. Er ist der erste wasserstofffähige Brenner, der speziell für Wanderrost-Pelletieranlagen entwickelt wurde – eine Konfiguration, die in großen Pelletieranlagen weit verbreitet ist. Durch den Einsatz von Wasserstoff unterstützt diese Innovation die globalen Bemühungen zur Dekarbonisierung und steht im Einklang mit dem Wandel der Stahlindustrie hin zu umweltfreundlicheren Produktionswegen. Die Markteinführung stärkt Metsos führende Position im Bereich nachhaltiger Pelletiertechnologien und hilft Herstellern, sich auf strengere Umweltauflagen vorzubereiten.

- Im März 2023 kündigte Vale an, sein Eisenerzkonzentrat und Pelletfutter (IOCJ) künftig als Pelletfutter zu vermarkten, um sich stärker auf höherwertige Produkte zu konzentrieren. Diese Strategie stärkt Vales Wettbewerbsfähigkeit, indem sie die Versorgung mit hochwertigen Pelletfuttermaterialien in den Vordergrund rückt, die höhere Preise erzielen. Mit der Ausrichtung auf ein Produktportfolio mit Fokus auf hochreines Eisenerz will das Unternehmen den Bedürfnissen von Stahlwerken gerecht werden, die zunehmend sauberere und effizientere Rohstoffe benötigen. Dieser Schritt spiegelt den branchenweiten Trend hin zu hochwertigen Inputstoffen wider, die emissionsarme Stahlerzeugungstechnologien unterstützen. Durch diesen strategischen Wandel positioniert sich Vale, um im sich entwickelnden globalen Eisenerzmarkt einen größeren Mehrwert zu generieren.

- Im Februar 2023 führte Fastmarkets zwei tägliche Indizes ein, um den Spotpreis für hochwertige Pelletfuttermittel mit 67,5 % Fe auf CFR-China-Basis abzubilden. Diese Indizes umfassen einen Premium-Index und einen Direktpreisindex und wurden eingeführt, um die Transparenz und Konsistenz der Preisgestaltung für hochwertige Pelletfuttermittel zu verbessern. Sie bieten einen standardisierten Benchmark, der es Bergbauunternehmen, Händlern und Stahlherstellern ermöglicht, Transaktionen auf Basis von Echtzeitdaten und präziseren Marktentwicklungen abzuwickeln. Durch die Bereitstellung verlässlicher Preisreferenzen tragen die Indizes zu mehr Klarheit in Lieferverträgen und einem verbesserten Risikomanagement für die Teilnehmer des globalen Pelletfuttermarktes bei. Ihre Einführung unterstreicht die wachsende Bedeutung hochwertiger Produkte in der Eisenerzindustrie.

- Im Dezember 2022 führte Fastmarkets einen wöchentlichen Indikator ein, der die Prämien für Eisenerzpellets in DR-Qualität erfasst und Marktteilnehmern einen besseren Einblick in Preisgestaltung und Marktstimmung ermöglicht. Der jeden Mittwoch veröffentlichte Indikator dient als verlässlicher Bezugspunkt für die Verhandlung langfristiger Pelletlieferverträge. Der Basispreis ist an Feinerz mit 65 % Fe brasilianischer Herkunft gekoppelt und entspricht somit einem etablierten Branchenstandard. Dieses Instrument spielt eine wichtige Rolle in Märkten, die auf Direktreduktionstechnologien umstellen, insbesondere auf wasserstoffbasierte DRI, wo Pelletqualität und -reinheit entscheidend sind. Der Indikator unterstützt Unternehmen bei der Anpassung an veränderte Produktionstrends, indem er die Prämienschwankungen transparenter macht.

- Im April 2022 erhielt Metso Outotec einen Auftrag zur Lieferung einer kompakten Eisenerzpelletanlage in Indien, was die steigende regionale Stahlnachfrage widerspiegelt. Die Anlage nutzt Metsos fortschrittliche Pelletiertechnologie, die für verbesserte Energieeffizienz, höhere Pelletqualität und mehr Nachhaltigkeit bekannt ist. Dank ihrer kompakten Bauweise ermöglicht sie eine schnellere Installation, einen geringeren Flächenbedarf und niedrigere Anfangsinvestitionen und eignet sich daher besonders für aufstrebende Stahlhersteller. Das Projekt unterstützt Indiens wachsende Stahlkapazität und demonstriert die Nutzung moderner Pelletierinfrastruktur im Land. Mit diesem Auftrag stärkt Metso Outotec seine Präsenz auf dem indischen Markt und trägt gleichzeitig zu einer effizienteren und umweltfreundlicheren Pelletproduktion bei.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.