Europe Laboratory Filtration Market

Marktgröße in Milliarden USD

CAGR :

%

USD

780.50 Million

USD

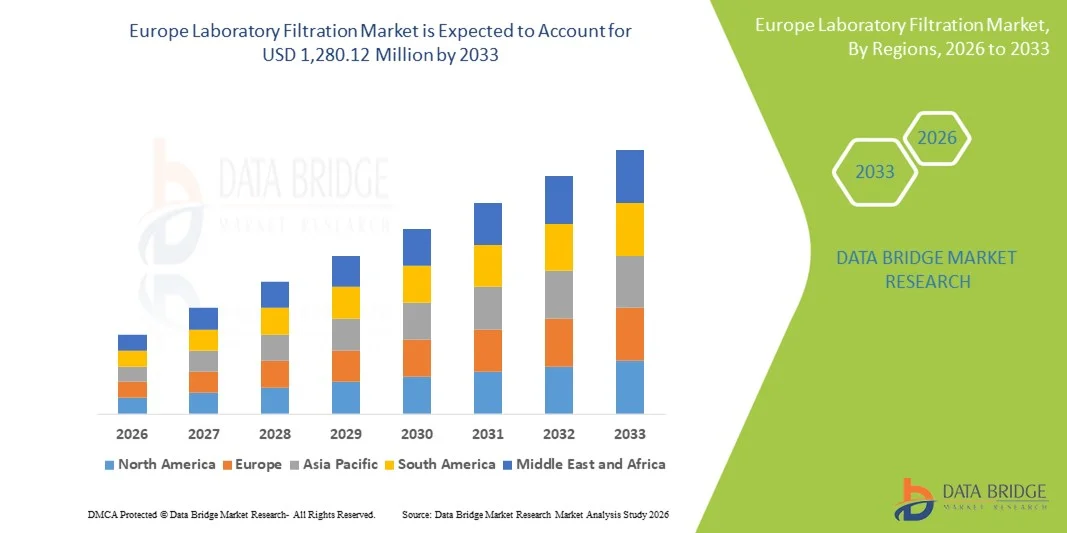

1,280.12 Million

2025

2033

USD

780.50 Million

USD

1,280.12 Million

2025

2033

| 2026 –2033 | |

| USD 780.50 Million | |

| USD 1,280.12 Million | |

| % | |

|

Marktsegmentierung für Laborfiltration in Europa nach Produkt (Filtrationsmedien, Filtrationseinheiten und Filtrationszubehör), Technologie (Mikrofiltration, Ultrafiltration, Vakuumfiltration, Nanofiltration und Umkehrosmose), Verwendungszweck (Einweg und Mehrweg), Endnutzer (Biotechnologieunternehmen, Pharmaunternehmen, Lebensmittel- und Getränkeunternehmen, Auftragsforschungsinstitute, akademische und Forschungseinrichtungen sowie Diagnosezentren) – Branchentrends und Prognose bis 2033

Marktgröße für Laborfiltration in Europa

- Der europäische Markt für Laborfiltrationsanlagen hatte im Jahr 2025 einen Wert von 780,50 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 1.280,12 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,8 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach effizienten Filtrationslösungen in den Bereichen Pharma, Biotechnologie, Lebensmittel und Getränke sowie Forschung angetrieben, was die Einführung fortschrittlicher Membran- und Verbrauchsmaterialfiltrationstechnologien fördert.

- Darüber hinaus beschleunigen steigende regulatorische Standards für Laborsicherheit, Kontaminationskontrolle und Qualitätssicherung in Verbindung mit dem Bedarf an zuverlässigen und leistungsstarken Filtrationssystemen in diagnostischen, akademischen, industriellen und biopharmazeutischen Laboren die Verbreitung von Laborfiltrationslösungen und fördern damit das Wachstum der Branche erheblich.

Analyse des europäischen Marktes für Laborfiltration

- Laborfiltrationssysteme, die die Trennung, Reinigung und Kontaminationskontrolle von Flüssigkeiten und Gasen ermöglichen, sind aufgrund ihrer verbesserten Effizienz, Zuverlässigkeit und Kompatibilität mit automatisierten Laborprozessen zunehmend unverzichtbare Bestandteile moderner Forschungs-, Pharma- und Industrielabore in Europa.

- Die steigende Nachfrage nach Laborfiltration wird vor allem durch wachsende Forschungsaktivitäten in der Biopharmazie und Biotechnologie, steigende regulatorische Anforderungen an Laborsicherheit und Qualitätssicherung sowie die zunehmende Verbreitung fortschrittlicher Filtrationstechnologien wie Mikrofiltration, Ultrafiltration und Vakuumfiltration angetrieben.

- Deutschland dominierte den Markt für Laborfiltration mit dem größten Umsatzanteil von 37,2 % im Jahr 2025. Dies ist auf einen starken Pharma- und Biotech-Sektor, strenge regulatorische Compliance-Standards und die Präsenz wichtiger Branchenakteure zurückzuführen. Auch Großbritannien und Frankreich treiben die Einführung von Hochleistungsfiltrationssystemen in Forschungs- und Industrielaboren maßgeblich voran.

- Polen dürfte im Prognosezeitraum aufgrund expandierender Forschungs- und Entwicklungsaktivitäten, steigender Investitionen in die Biowissenschaften und wachsender Nachfrage aus aufstrebenden Industriezweigen das am schnellsten wachsende Land auf dem Markt für Laborfiltration sein.

- Das Segment der Filtrationsmedien dominierte den Markt für Laborfiltration mit einem Marktanteil von 42,6 % im Jahr 2025. Dies ist auf seine entscheidende Rolle bei der Gewährleistung effizienter Trennung, Zuverlässigkeit und breiter Anwendbarkeit in Laboren der pharmazeutischen Industrie, der Diagnostik, der Biotechnologie sowie der Lebensmittel- und Getränkeindustrie zurückzuführen.

Berichtsumfang und Marktsegmentierung für Laborfiltration in Europa

|

Attribute |

Europa: Wichtigste Markteinblicke in die Laborfiltration |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Trends auf dem europäischen Markt für Laborfiltration

Automatisierung und Integration in der Laborfiltration

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für Laborfiltration ist die zunehmende Verbreitung automatisierter und integrierter Filtrationssysteme. Diese ermöglichen einen hohen Durchsatz und reduzieren manuelle Eingriffe in Forschungs- und Industrielaboren.

- Die Lab Filtration Workstation von Sartorius ermöglicht beispielsweise die gleichzeitige Verarbeitung mehrerer Proben mit minimalem menschlichen Eingriff und verbessert so die Effizienz und Reproduzierbarkeit in Biotechnologie- und Pharmalaboren.

- Moderne Filtrationssysteme nutzen intelligente Sensoren und IoT-fähige Überwachung, um die Filterleistung zu verfolgen, Verstopfungen zu erkennen und die Nutzung zu optimieren. Dadurch werden Betriebsausfallzeiten reduziert und die Zuverlässigkeit erhöht.

- Die nahtlose Integration von Filtrationssystemen in Laborinformationsmanagementsysteme (LIMS) und automatisierte Flüssigkeitshandhabungsplattformen ermöglicht die zentrale Steuerung von Experimenten und gewährleistet so Datenintegrität und optimierte Arbeitsabläufe.

- Dieser Trend hin zu Automatisierung, intelligenter Überwachung und vernetzten Laborgeräten verändert die Arbeitsabläufe in Laboren grundlegend. Unternehmen wie Merck entwickeln automatisierte Filtrationssysteme mit integrierten Überwachungs- und Berichtsfunktionen.

- Die Nachfrage nach intelligenten, hochleistungsfähigen und integrierten Filtrationslösungen wächst in Laboren der Biotechnologie, der Pharmaindustrie sowie der Lebensmittel- und Getränkeindustrie rasant, da Forscher und Hersteller Effizienz, Genauigkeit und Kontaminationskontrolle priorisieren.

- Der zunehmende Einsatz von Einweg-/Entsorgungsfiltrationssystemen beschleunigt diesen Trend zusätzlich und reduziert Kontaminationsrisiken sowie Bearbeitungszeiten in Laboren der Biopharma- und Life-Science-Branche.

- Die zunehmende Zusammenarbeit zwischen Herstellern von Filtrationssystemen und Anbietern von Laborautomatisierung treibt die Entwicklung modularer, anpassbarer Filtrationsplattformen voran, die sich an vielfältige Laboranwendungen anpassen lassen.

Marktdynamik der Laborfiltration in Europa

Treiber

Steigerung der F&E-Aktivitäten und Einhaltung gesetzlicher Vorschriften

- Die zunehmende Anzahl biotechnologischer, pharmazeutischer und akademischer Forschungsaktivitäten in Verbindung mit strengen europäischen Regulierungsstandards ist ein wesentlicher Faktor für die steigende Nachfrage nach Laborfiltrationssystemen.

- Beispielsweise brachte Merck im März 2025 ein Hochleistungsfiltrationssystem auf den Markt, das speziell für die GMP-konforme biotechnologische Herstellung entwickelt wurde und die großtechnische Proteinreinigung sowie sterile Filtrationsprozesse unterstützen soll.

- Da Labore ihre Tätigkeiten ausweiten und mit empfindlichen biologischen Materialien arbeiten, bieten moderne Filtrationssysteme präzise Trennung, Kontaminationskontrolle und Reproduzierbarkeit und stellen somit eine überzeugende Lösung gegenüber der herkömmlichen manuellen Filtration dar.

- Darüber hinaus führt der zunehmende Fokus auf qualitativ hochwertige, kontaminationsfreie Produkte und die Einhaltung von ISO- und EU-Vorschriften dazu, dass Filtrationssysteme zu einem integralen Bestandteil von Forschungs- und Produktionsabläufen werden.

- Die Bequemlichkeit der automatisierten Verarbeitung, die Einweg-Filtermedien für Einmalanwendungen und die Kompatibilität mit Laboraufbauten mit hohem Durchsatz sind Schlüsselfaktoren für die zunehmende Akzeptanz in Forschungs-, Pharma- und Industrielaboren.

- Die zunehmende Verbreitung von Mikrofiltrations- und Ultrafiltrationstechnologien in der Impfstoff- und Biologika-Produktion treibt die Nachfrage nach hochpräzisen Filtrationslösungen an.

- Strategische Partnerschaften zwischen Filtrationsanbietern und Pharmaunternehmen zur gemeinsamen Entwicklung fortschrittlicher Filtrationssysteme verbessern die Marktchancen und die Akzeptanzraten.

Zurückhaltung/Herausforderung

Hohe Kosten und technische Komplexität

- Die vergleichsweise hohen Anschaffungskosten moderner Laborfiltrationssysteme im Vergleich zu herkömmlichen Filtrationslösungen stellen ein erhebliches Hindernis für eine breitere Marktakzeptanz dar, insbesondere für kleinere Labore oder akademische Labore.

- Beispielsweise können automatisierte Filtrationsarbeitsplätze und Hochleistungs-Ultrafiltrationsanlagen ein Vielfaches der Kosten herkömmlicher Vakuumfiltrationsanlagen verursachen, was die Zugänglichkeit für budgetbewusste Labore einschränkt.

- Die technische Komplexität und der Bedarf an geschultem Personal für den Betrieb und die Wartung fortschrittlicher Systeme behindern die Einführung zusätzlich, insbesondere in kleineren Forschungs- oder Diagnosezentren mit begrenzter personeller Expertise.

- Einweg-Filtermedien reduzieren zwar das Kontaminationsrisiko, doch die wiederkehrenden Kosten für Verbrauchsmaterialien erhöhen die Gesamtbetriebskosten und machen sie in kostensensiblen Umgebungen unattraktiv für eine langfristige Nutzung.

- Die Bewältigung dieser Herausforderungen durch die Entwicklung kostengünstigerer, benutzerfreundlicherer und modularer Filtrationssysteme in Verbindung mit Schulungs- und Supportleistungen wird für ein nachhaltiges Wachstum des europäischen Marktes für Laborfiltrationssysteme von entscheidender Bedeutung sein.

- Die begrenzte Standardisierung von Filtrationsprodukten und -technologien kann für Labore, die mehrere Systeme verschiedener Hersteller einsetzen, Integrationsherausforderungen mit sich bringen.

- Umweltbedenken hinsichtlich Einweg-Filtrationsprodukten und der Bedarf an nachhaltigen Lösungen könnten das Wachstum einschränken, sofern keine umweltfreundlichen Alternativen entwickelt werden.

Marktübersicht für Laborfiltration in Europa

Der Markt ist segmentiert nach Produkten, Technologie, Nutzen und Endnutzer.

- Nebenprodukte

Basierend auf den Produkten ist der europäische Markt für Laborfiltration in Filtrationsmedien, Filtrationssysteme und Filtrationszubehör unterteilt. Das Segment Filtrationsmedien dominierte den Markt mit einem Umsatzanteil von 42,6 % im Jahr 2025. Dies ist auf seine zentrale Rolle bei der Probenklärung, der Sicherstellung der Sterilität und den wiederkehrenden Verbrauchsmaterialbedarf in Biotech-, Pharma- und Diagnostiklaboren zurückzuführen. Filtrationsmedien (Membranen, Papiere, Tiefenfilter) werden häufig zur Proteinreinigung, Pufferklärung und Partikelentfernung eingesetzt und sind daher für routinemäßige Laborabläufe unerlässlich. Der regulatorische Fokus auf Kontaminationskontrolle und Sterilität in EU-regulierten Einrichtungen verstärkt die Abhängigkeit von Hochleistungsmedien zusätzlich. Kontinuierliche Innovationen – geringe Proteinbindung, hoher Durchfluss und Spezialchemikalien – fördern die Akzeptanz durch verbesserte Ausbeute und Konsistenz. Der Verbrauchsmaterialcharakter der Medien sichert stetige Folgekäufe und untermauert so die Umsatzführerschaft. Ihre Kompatibilität mit verschiedenen Laborprozessen festigt ihre Spitzenposition in Europa.

Das Segment der Filtrationssysteme wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Verbreitung integrierter und automatisierter Systeme (Verteiler, Gehäuse, Tischgeräte), die den Durchsatz und die Reproduzierbarkeit erhöhen. Diese Systeme bieten standardisierte, skalierbare Arbeitsabläufe für die Verarbeitung großer Probenmengen in der Bioprozessindustrie und bei Auftragsforschungsinstituten (CROs). Die Integration mit Automatisierungs- und Überwachungssystemen (LIMS/IoT) verbessert die Datenintegrität und reduziert manuelle Fehler, was für größere Labore und Hersteller attraktiv ist. Modulare, konfigurierbare Systeme ermöglichen eine schnelle Anpassung an verschiedene Membrantypen und Anwendungen und steigern so die Einsatzmöglichkeiten. Investitionen in die Bioprozessierung im Pilot- und Produktionsmaßstab erhöhen die Nachfrage nach robusten Systemen, die sterile Arbeitsabläufe unterstützen. Der Trend zu Komplettsystemen („Process-in-a-Box“) und schlüsselfertigen Filtrationslösungen beschleunigt die Markteinführung dieser Systeme.

- Durch Technologie

Technologisch gesehen ist der Markt in Mikrofiltration, Ultrafiltration, Vakuumfiltration, Nanofiltration und Umkehrosmose unterteilt. Das Segment Mikrofiltration dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Dies ist auf die breite Anwendung zur mikrobiellen Entfernung, Partikelklärung und Vorsterilisation in Laboren und Produktionsstätten zurückzuführen. Mikrofiltrationsmembranen ermöglichen einen hohen Durchsatz bei relativ niedrigem Druck und eignen sich daher für die routinemäßige Probenvorbereitung, Zellernte und Umweltanalytik. Der weitverbreitete Einsatz in der Lebensmittelsicherheit, der Qualitätskontrolle und der pharmazeutischen Probenklärung sichert eine kontinuierliche Nachfrage. Regulatorische Anforderungen an Sterilität und Partikelkontrolle in Europa stärken die Rolle der Mikrofiltration zusätzlich. Ihre Kosteneffizienz und die einfache Integration in bestehende Arbeitsabläufe fördern die Akzeptanz. Die Zuverlässigkeit und Einfachheit der Technologie machen sie zu einer Standardlösung für viele Laborprozesse.

Das Segment der Ultrafiltration wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage nach Biologika, Proteintherapeutika und Impfstoffen, die Konzentration, Pufferaustausch und molekulare Trennung erfordern. Die Ultrafiltration hält Makromoleküle (Antikörper, Enzyme) zurück und ermöglicht so nachfolgende Konzentrations- und Formulierungsschritte, die für die Arbeitsabläufe in der Biologika-Produktion entscheidend sind. Fortschritte bei der Membranselektivität, der Foulingresistenz und den Scale-up-Designs verbessern die Leistung sowohl in der Forschung und Entwicklung als auch in kommerziellen Anwendungen. Die Integration in kontinuierliche Bioprozesse und automatisierte Aufreinigungslinien steigert die Nachfrage nach Ultrafiltration. Die wachsende Pipeline von Therapeutika mit großen Molekülen in der europäischen Biotech- und Pharmabranche treibt die Investitionen in Ultrafiltrationskapazitäten voran. Ihre Rolle bei hochpräzisen Trennungen macht sie zur am schnellsten wachsenden Technologie.

- Nach Nutzen

Basierend auf dem Verwendungszweck ist der Markt in Einweg- und Mehrwegprodukte unterteilt. Das Einwegsegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Treiber dieser Entwicklung ist die steigende Nachfrage nach Einwegverbrauchsmaterialien, die Kreuzkontaminationen minimieren und die Reinigungsvalidierung in GMP- und diagnostischen Arbeitsabläufen überflüssig machen. Einwegfilter und -kartuschen unterstützen sterile Arbeitsabläufe und schnelle Durchlaufzeiten in Laboren mit hohem Probendurchsatz und reduzieren so die Ausfallzeiten zwischen den Durchläufen. Die Vorteile von Einwegsystemen hinsichtlich Komfort und regulatorischer Vorgaben sind für Auftragshersteller, Biotechnologieunternehmen und klinische Labore attraktiv. Die zunehmende Aktivität im Bereich Biologika und Zelltherapie verstärkt den Bedarf an sterilen Einwegprodukten. Die Entwicklung validierter Einwegsysteme und -kits durch die Hersteller festigt die Marktführerschaft zusätzlich. Die Kostenvorhersagbarkeit von Einwegprodukten für regulierte Prozesse unterstützt zudem die Beschaffung.

Das Segment der Mehrwegsysteme wird voraussichtlich im Zeitraum 2026–2033 am schnellsten wachsen. Unterstützt wird dies durch Nachhaltigkeitsinitiativen, Kostensenkungsstrategien und Investitionen in langlebige Filtrationshardware (Edelstahlgehäuse, Glasverteiler). Mehrwegsysteme reduzieren die langfristigen Ausgaben für Verbrauchsmaterialien in akademischen Einrichtungen und großen Industrielaboren, die die Reinigung und Validierung selbst durchführen können. Fortschritte bei CIP-Verfahren (Cleaning-in-Place) und sterilisationskompatiblen Materialien verbessern die Lebensdauer. Verschärfte Umweltauflagen und Abfallvermeidungsziele in Europa bewegen einige Labore dazu, auf Mehrweglösungen umzusteigen. Die Kompatibilität von Mehrwegsystemen mit Hochdruck- und Hochtemperaturprozessen ist ebenfalls ein Vorteil für industrielle Anwendungen. Da Labore Kosten, Nachhaltigkeit und betriebliche Anforderungen in Einklang bringen müssen, gewinnen Mehrweglösungen zunehmend an Bedeutung.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Biotechnologieunternehmen, Pharmaunternehmen, Lebensmittel- und Getränkehersteller, Auftragsforschungsinstitute, akademische und Forschungseinrichtungen sowie Diagnosezentren unterteilt. Das Segment der Pharmaunternehmen dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Treiber dieser Entwicklung war die hohe Nachfrage nach Sterilfiltration, Wirkstoffreinigung und validierten Filtrationsprozessen in der Arzneimittelforschung, -entwicklung und -herstellung. Die wichtigsten Pharmazentren der EU (Deutschland, Schweiz, Großbritannien, Frankreich) verfügen über umfangreiche eigene Forschungs- und Entwicklungs- sowie Produktionskapazitäten, die validierte Filtrationslösungen zur Einhaltung der EU-GMP- und Arzneibuchstandards erfordern. Die Investitionen der Pharmaindustrie in Biologika, Impfstoffe und aseptische Verarbeitung führen zu einer kontinuierlichen Beschaffung fortschrittlicher Filtrationstechnologien und -verbrauchsmaterialien. Strenge regulatorische Auflagen und die Priorität der Produktsicherheit veranlassen die Pharmaindustrie zur Einführung hochwertiger Filtrationssysteme. Lange Entwicklungszeiten und der Bedarf an Scale-up-Verfahren verstärken die dominante Marktstellung der Pharmaindustrie zusätzlich.

Das Segment der Biotechnologieunternehmen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind das expandierende Biotech-Ökosystem Europas, steigende Risikokapitalinvestitionen und die zunehmende Zahl kleinerer Entwickler von Biologika und Zell-/Gentherapien, die spezialisierte Filtration für die Proteinreinigung und Sterilverarbeitung benötigen. Biotech-Unternehmen benötigen häufig maßgeschneiderte, hochpräzise Filtrationsplattformen während der Entwicklung und des Scale-ups, was die Nachfrage nach innovativen Membranen und Systemen ankurbelt. Kooperationen zwischen Filtrationsanbietern und Biotech-Unternehmen beschleunigen die Einführung spezialisierter, leistungsstarker Lösungen. Der Anstieg regionaler Inkubatoren, CDMOs und translationaler Forschungszentren erhöht den Bedarf an dezentraler Filtration. Mit der Skalierung der Produktpipelines bis hin zur klinischen und kommerziellen Produktion steigen die Ausgaben der Biotech-Unternehmen für Filtration rasant an, wodurch sie zur am schnellsten wachsenden Endnutzergruppe werden.

Regionale Analyse des europäischen Marktes für Laborfiltration

- Deutschland dominierte den Markt für Laborfiltration mit dem größten Umsatzanteil von 37,2 % im Jahr 2025. Dies ist auf einen starken Pharma- und Biotech-Sektor, strenge regulatorische Compliance-Standards und die Präsenz wichtiger Branchenakteure zurückzuführen. Auch Großbritannien und Frankreich treiben die Einführung von Hochleistungsfiltrationssystemen in Forschungs- und Industrielaboren maßgeblich voran.

- Labore und Produktionsstätten im ganzen Land legen Wert auf Präzision, Sterilität und die Einhaltung gesetzlicher Vorschriften, was die Nachfrage nach Hochleistungsfiltrationsmedien, -systemen und Membrantechnologien erhöht, die sowohl Routineuntersuchungen als auch komplexe molekulare Trennungen ermöglichen.

- Diese breite Akzeptanz wird zudem durch erhebliche Investitionen in die Biowissenschaften, eine hohe Konzentration von Forschungsinstituten und wachsende Aktivitäten im Bereich Biologika und Bioprozesse unterstützt, wodurch sich Deutschland als führender Beitragender zu den Markteinnahmen in ganz Europa etabliert.

Einblick in den deutschen Markt für Laborfiltration

Der deutsche Markt für Laborfiltration erzielte 2025 den größten Umsatzanteil in Europa. Dies ist auf die starke pharmazeutische Produktionskapazität und das leistungsfähige Biotechnologie-Ökosystem des Landes zurückzuführen. Hohe Investitionen in Forschung und Entwicklung, eine moderne Laborinfrastruktur und der weitverbreitete Einsatz von Filtrationstechnologien in der Biologika-, Impfstoff- und zellbasierten Forschung stärken das Marktwachstum. Die zunehmende Nutzung von Hochleistungsmembransystemen, automatisierten Filtrationseinheiten und Sterilfiltrationslösungen festigt Deutschlands führende Position weiter. Darüber hinaus treibt der wachsende regulatorische Fokus auf Produktreinheit und Prozessvalidierung die kontinuierliche Weiterentwicklung moderner Filtrationstechnologien voran.

Einblick in den polnischen Markt für Laborfiltration

Der polnische Markt für Laborfiltration wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die rasche Expansion der pharmazeutischen Produktion, steigende ausländische Investitionen sowie die Stärkung der Biotechnologie- und Diagnostikbranche. Das Land erlebt derzeit erhebliche Modernisierungen der Laborinfrastruktur, insbesondere in akademischen Instituten, Auftragsforschungsinstituten (CROs) und klinischen Laboren, die fortschrittliche Filtrationstechnologien einsetzen. Der zunehmende Fokus auf hochwertige Probenvorbereitung, sterile Verarbeitung und membranbasierte Reinigungslösungen beschleunigt die Einführung dieser Technologien in Forschung und Industrie. Darüber hinaus dürfte Polens wachsende Rolle als regionales Zentrum für Bioprozessierung und medizinische Diagnostik die Nachfrage nach modernen Laborfiltrationssystemen deutlich steigern.

Einblick in den britischen Markt für Laborfiltration

Der britische Markt für Laborfiltration wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieses Wachstums sind die expandierende biopharmazeutische Forschung, steigende Testvolumina in der Diagnostik und zunehmende Investitionen in die Lebenswissenschaften. Das Wachstum in der Genomik, der molekularen Diagnostik und der biomedizinischen Forschung beschleunigt die Nachfrage nach fortschrittlichen Filtrationsprodukten in akademischen Einrichtungen und Auftragsforschungsinstituten (CROs). Das innovationsgetriebene Ökosystem des Landes und der starke Fokus auf Qualitätssicherung fördern die Einführung hochwertiger Filtrationssysteme und Membrantechnologien. Darüber hinaus dürfte die kontinuierliche staatliche Unterstützung für den Ausbau der Forschungsinfrastruktur das Marktwachstum weiter ankurbeln.

Einblick in den französischen Markt für Laborfiltration

Der französische Markt für Laborfiltration wird im Prognosezeitraum aufgrund steigender pharmazeutischer Produktion, eines starken Netzes öffentlicher Forschungslabore und zunehmender Entwicklungsaktivitäten im Bereich Biologika voraussichtlich stetig wachsen. Der Bedarf an präzisen, zuverlässigen und kontaminationsfreien Filtrationslösungen steigt, da Labore immer komplexere Proben wie Proteine, Zellkulturen und Umweltproben verarbeiten. Fortschritte in der Mikro- und Ultrafiltrationstechnologie sowie Investitionen in analytische Testeinrichtungen tragen ebenfalls zum Marktwachstum bei. Frankreichs regulatorischer Fokus auf Qualität und Konsistenz fördert zudem die Akzeptanz in klinischen, industriellen und akademischen Bereichen.

Marktanteil der Laborfiltration in Europa

Die europäische Laborfiltrationsbranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Merck KGaA (Deutschland)

- Sartorius AG (Deutschland)

- Thermo Fisher Scientific Inc. (USA)

- 3M (USA)

- GVS SpA (Italien)

- Freudenberg Performance Materials (Deutschland)

- Amazon Filters Ltd (UK)

- Porvair Filtration Group Ltd (UK)

- Alfa Laval AB (Schweden)

- Eaton Corporation plc (Irland)

- Parker Hannifin Corporation (USA)

- Agilent Technologies, Inc. (USA)

- Veolia Water Technologies (Frankreich)

- Mann+Hummel International GmbH & Co. KG (Deutschland)

- Ahlstrom-Munksjö (Finnland)

- Advantec (Japan)

- Steris plc (USA)

- Repligen Corporation (USA)

- GEA Group Aktiengesellschaft (Deutschland)

- Meissner Filtration Products, Inc. (USA)

Welche aktuellen Entwicklungen gibt es auf dem europäischen Markt für Laborfiltration?

- Im September 2025 eröffnete Merck in Cork, Irland, seine neue, vollständig klimaneutrale Produktionsstätte. Die Investition in Höhe von 150 Millionen Euro dient der Herstellung fortschrittlicher Filtrationsgeräte, darunter Sterilfilter, Virusfiltrationsmodule und Tangentialflussfiltrationssysteme. Diese Anlage stärkt die europäische Lieferkette für Bioprozesse durch den Ausbau der Kapazitäten für wichtige Filtrationskomponenten für die Life-Science-Industrie, die in Impfstoffen, monoklonalen Antikörpern und zellbasierten Therapien eingesetzt werden.

- Im September 2025 eröffnete Amazon Filters in der Nähe von Warschau, Polen, ein neues, 2.800 m² großes Produktions-, Lager- und Bürogebäude. Dieser Schritt stärkt die europäische Fertigungs- und Logistikpräsenz des Unternehmens und verbessert die Stabilität der Lieferkette für Filtrationssysteme, die in den Bereichen Pharmazie, Lebensmittel und Getränke, Wasseraufbereitung und Industrie eingesetzt werden.

- Im November 2023 brachte SANI Membranes das Vibro-Lab280 auf den Markt, ein kompaktes Laborfiltrationssystem für den flexiblen Einsatz auf der Arbeitsfläche mit austauschbaren Membrankartuschen. Das Gerät verbessert die Präzision und Reproduzierbarkeit für Forschungs- und Entwicklungslabore, die mit Proteinen, Zellkulturen und komplexen biologischen Flüssigkeiten arbeiten.

- Im August 2023 stellte SANI Membranes das Vibro-Lab3500S vor, eine auf Sterilfiltration spezialisierte Weiterentwicklung der Vibro®-Plattform. Das System richtet sich an biopharmazeutische Labore, Pilotanlagen sowie Upstream- und Downstream-Entwicklungsumgebungen. Mit dieser Produkteinführung wird dem wachsenden Bedarf an sterilen, kontaminationsfreien Filtrationslösungen für die Zellkulturpräparation, Medienklärung und Pufferfiltration Rechnung getragen. Dank seiner Fähigkeit, unter aseptischen Bedingungen zu arbeiten, eignet es sich hervorragend für europäische Labore, die strenge GMP- und Reinraumprotokolle einhalten.

- Im Januar 2023 führte Freudenberg Performance Materials die neue Filtermedienmarke Filtura ein und bündelte mehrere bestehende Produktlinien zu einem einheitlichen Portfolio an Hochleistungsfiltermedienlösungen für die Luft- und Flüssigkeitsfiltration. Ziel dieses Rebrandings und der Produktlinienkonsolidierung ist es, Innovationen bei Filtermedien für industrielle, Labor- und Umweltanwendungen in Europa voranzutreiben.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.