Europe Ldl Test Market

Marktgröße in Milliarden USD

CAGR :

%

USD

638.64 Million

USD

1,226.58 Million

2025

2033

USD

638.64 Million

USD

1,226.58 Million

2025

2033

| 2026 –2033 | |

| USD 638.64 Million | |

| USD 1,226.58 Million | |

| % | |

|

Marktsegmentierung für LDL-Tests in Europa nach Typ (LDL-C, LDL-B, LDL-P und Sonstige), Komponenten (Kits und Reagenzien, Geräte und Dienstleistungen), Erkrankungen (Diabetes, Schlaganfall, Arteriosklerose, Adipositas, Dyslipidämie, Karotisarterienerkrankung, periphere arterielle Verschlusskrankheit, Angina pectoris und Sonstige), Endnutzer (Krankenhäuser, Kliniken, ambulante Versorgung und Forschungslabore) und Vertriebskanal (Direktvergabe und Einzelhandel) – Branchentrends und Prognose bis 2033

Marktgröße für LDL-Tests in Europa

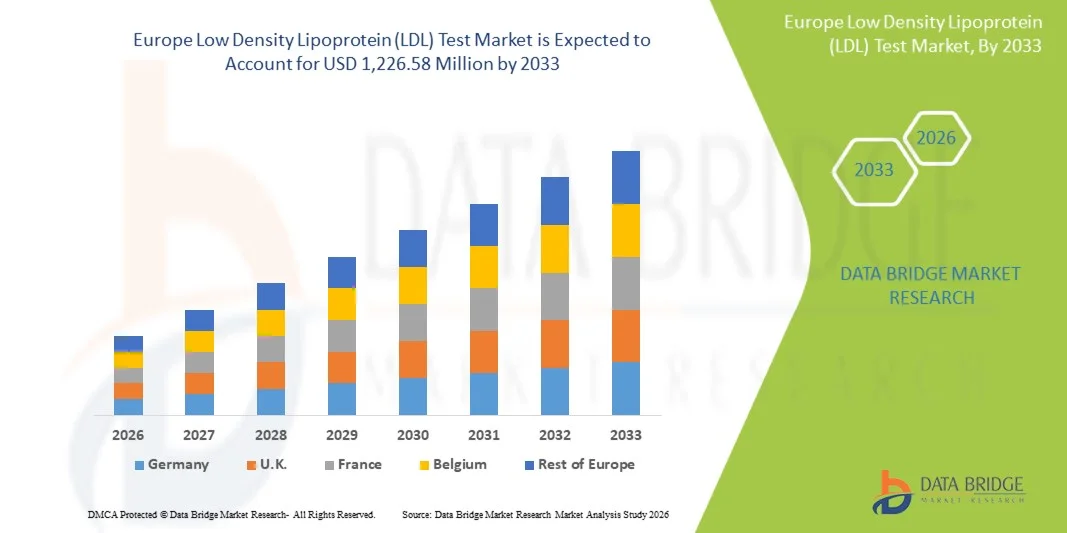

- Der europäische Markt für LDL-Tests (Low Density Lipoprotein) hatte im Jahr 2025 einen Wert von 638,64 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 1.226,58 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,50 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, das steigende Bewusstsein für präventive Gesundheitsmaßnahmen und den wachsenden Fokus auf die Früherkennung von Fettstoffwechselstörungen in ganz Europa angetrieben.

- Darüber hinaus verbessern Fortschritte bei den Lipidtesttechnologien sowie die Integration automatisierter Analysegeräte und digitaler Diagnostik die Genauigkeit und Effizienz von LDL-Tests. Diese Faktoren stärken die klinischen Diagnosekapazitäten der Region und treiben das Marktwachstum maßgeblich voran.

Marktanalyse für LDL-Tests in Europa

- LDL-Tests (Low Density Lipoprotein), die für die Beurteilung des Cholesterinspiegels und die Identifizierung des kardiovaskulären Risikos unerlässlich sind, werden aufgrund ihrer Genauigkeit, Zuverlässigkeit und Bedeutung für die Behandlung von lebensstilbedingten Erkrankungen zunehmend in präventive Gesundheitskonzepte von Krankenhäusern, Kliniken und diagnostischen Laboren in Europa integriert.

- Die steigende Nachfrage nach LDL-Tests wird vor allem durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, Diabetes und Adipositas sowie durch das wachsende Bewusstsein für Früherkennung und präventive Gesundheitsversorgung, unterstützt durch günstige Initiativen im Bereich der öffentlichen Gesundheit in europäischen Ländern, angetrieben.

- Deutschland dominierte den Markt für LDL-Tests mit dem größten Umsatzanteil von 27,9 % im Jahr 2025, was auf seine robuste Gesundheitsinfrastruktur, hohe Testraten und die starke Präsenz führender klinischer Labore und Hersteller von Diagnosegeräten zurückzuführen ist.

- Es wird erwartet, dass Großbritannien im Prognosezeitraum das am schnellsten wachsende Land auf dem Markt für LDL-Tests sein wird. Treiber dieser Entwicklung sind die zunehmende Nutzung fortschrittlicher Lipidprofilanalysen in der Primärversorgung, die Integration digitaler Diagnostik und staatlich geförderte Herz-Kreislauf-Screeningprogramme.

- Das Segment der Testkits und Reagenzien dominierte den Markt für LDL-Tests mit einem Marktanteil von 39,4 % im Jahr 2025. Dies ist auf deren wiederholte Verwendung in Testverfahren, die wachsende Nachfrage nach hochempfindlichen Testkits und die kontinuierlichen Verbesserungen bei den Reagenzienformulierungen zurückzuführen, die die diagnostische Genauigkeit erhöhen.

Berichtsgegenstand und Marktsegmentierung für LDL-Tests in Europa

|

Attribute |

Europa: Wichtigste Markteinblicke in den LDL-Test (Low Density Lipoprotein) |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für LDL-Tests in Europa

„Integration von fortschrittlicher Automatisierung und digitaler Diagnostik“

- Ein wichtiger und sich beschleunigender Trend auf dem europäischen Markt für LDL-Tests (Low Density Lipoprotein) ist die zunehmende Integration automatisierter Analysegeräte und digitaler Diagnoseplattformen, wodurch die Genauigkeit, Effizienz und das Workflow-Management der Tests in den Gesundheitseinrichtungen deutlich verbessert werden.

- Roche Diagnostics hat beispielsweise vollautomatische Lipidprofilierungssysteme eingeführt, die LDL-Tests durch die Kombination von Hochdurchsatzanalyse mit digitaler Datenanbindung optimieren und so manuelle Eingriffe und Bearbeitungszeiten reduzieren.

- Die Automatisierung von LDL-Tests ermöglicht eine kontinuierliche, fehlerfreie Verarbeitung und eine verbesserte Reproduzierbarkeit der Ergebnisse, während digitale Diagnosesysteme den Datenaustausch und die Ergebnisinterpretation in Echtzeit ermöglichen und so eine personalisiertere kardiovaskuläre Versorgung fördern.

- Darüber hinaus integrieren mehrere Diagnostikanbieter LDL-Tests in elektronische Patientenakten (EHRs) und Cloud-basierte Plattformen, wodurch Ärzte die Lipidprofile ihrer Patienten aus der Ferne überwachen und kardiovaskuläre Risikotrends präzise erkennen können.

- Dieser Trend hin zu vernetzten und automatisierten Tests verändert die klinische Diagnostik, indem er präventive Gesundheitsansätze unterstützt und die Patientenversorgungspfade in Krankenhäusern und Laboren in ganz Europa optimiert.

- Folglich entwickeln führende Unternehmen wie Abbott und Siemens Healthineers automatisierte LDL-Testsysteme der nächsten Generation, die digitale Vernetzung und analytische Intelligenz integrieren, um die diagnostische Zuverlässigkeit und die betriebliche Effizienz zu verbessern.

- Die steigende Nachfrage nach automatisierten, digitalisierten LDL-Diagnostiklösungen breitet sich rasant im öffentlichen und privaten Gesundheitswesen aus, da Labore zunehmend Wert auf Genauigkeit, operative Geschwindigkeit und Interoperabilität mit umfassenderen digitalen Gesundheitsinfrastrukturen legen.

Marktdynamik des LDL-Tests in Europa

Treiber

„Zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen und Fokus auf präventive Diagnostik“

- Die zunehmende Belastung durch Herz-Kreislauf-Erkrankungen und Stoffwechselstörungen wie Diabetes und Fettleibigkeit in ganz Europa ist ein wichtiger Faktor für die steigende Nachfrage nach LDL-Tests als entscheidendem Bestandteil der präventiven Gesundheitsversorgung.

- Beispielsweise erweiterte Abbott Laboratories im März 2025 sein Portfolio an Lipidtests in Europa um eine verbesserte Reagenziensensitivität zur Unterscheidung von LDL-C und HDL-C, um die Früherkennung von kardiovaskulären Risiken zu verbessern.

- Da öffentliche Gesundheitsprogramme die Früherkennung und Überwachung von Fettstoffwechselstörungen betonen, ist die routinemäßige LDL-Bestimmung zu einem zentralen Bestandteil der Strategien zur Prävention und Behandlung von Herz-Kreislauf-Erkrankungen geworden.

- Darüber hinaus fördern das steigende Gesundheitsbewusstsein und die zunehmende Verfügbarkeit fortschrittlicher Diagnosetechnologien die Einführung automatisierter und präziser LDL-Tests sowohl im stationären als auch im ambulanten Bereich.

- Die zunehmende Fokussierung auf personalisierte Medizin, zusammen mit nationalen Screening-Initiativen und der Kostenerstattung für Cholesterintests, stärkt das Marktwachstum in der gesamten Region erheblich.

- Die Integration fortschrittlicher Analysegeräte und digitaler Diagnoseplattformen steigert die Effizienz und verbessert die klinische Entscheidungsfindung, wodurch mehr Gesundheitseinrichtungen dazu angeregt werden, LDL-Tests in präventive Gesundheitsprogramme zu integrieren.

Zurückhaltung/Herausforderung

„Kostensensibilität und mangelnde Standardisierung der Testverfahren“

- Die hohen Kosten für moderne LDL-Testkits und automatisierte Analysegeräte stellen eine große Herausforderung dar, insbesondere für kleinere Diagnosezentren und Gesundheitsdienstleister mit begrenztem Budget.

- Beispielsweise führen Unterschiede in den LDL-Messmethoden – wie etwa direkte Assays versus berechnetes LDL-C – zu inkonsistenten Ergebnissen zwischen verschiedenen Laboren und beeinträchtigen so die diagnostische Zuverlässigkeit und das Vertrauen der Ärzte.

- Die Bewältigung dieser Herausforderung erfordert die Harmonisierung von Prüfstandards, validierten Referenzbereichen und die Anwendung von Qualitätskontrollprotokollen in allen europäischen Laboren.

- Darüber hinaus behindert das begrenzte Bewusstsein für die Vorteile der fortgeschrittenen LDL-Profilanalyse in ländlichen und unterentwickelten Gebieten trotz umfassenderer Verbesserungen im Gesundheitswesen weiterhin die Marktdurchdringung.

- Das Fehlen einheitlicher Erstattungspolitiken in bestimmten europäischen Ländern schränkt auch den Zugang zu fortgeschrittenen Diagnoseverfahren ein, insbesondere für Patienten außerhalb städtischer Zentren.

- Die Überwindung dieser Hindernisse durch kosteneffiziente Testentwicklung, Laborakkreditierungsprogramme und Standardisierung auf politischer Ebene wird für eine nachhaltige Marktexpansion in Europa unerlässlich sein.

Marktumfang für LDL-Tests in Europa

Der Markt ist segmentiert nach Art, Komponente, Krankheit, Endverbraucher und Vertriebskanal.

- Nach Typ

Basierend auf der Art des Tests ist der europäische Markt für LDL-Tests in LDL-C, LDL-B, LDL-P und Sonstige unterteilt. Das Segment LDL-C dominierte den Markt mit dem größten Umsatzanteil von 46,8 % im Jahr 2025, was auf die routinemäßige Anwendung im Cholesterin-Screening und in der Risikobewertung für Herz-Kreislauf-Erkrankungen zurückzuführen ist. LDL-C-Tests gelten weithin als Standardverfahren zur Messung des „schlechten Cholesterins“ und sind daher unerlässlich für die Früherkennung und Überwachung von Herzerkrankungen und Arteriosklerose. Das Segment profitiert von der breiten Verfügbarkeit in öffentlichen und privaten Gesundheitseinrichtungen in Europa, unterstützt durch günstige Erstattungspolitiken. Darüber hinaus hat die Entwicklung hochpräziser enzymatischer Assays und automatisierter Analysegeräte die Marktführerschaft von LDL-C weiter gestärkt. Die kontinuierliche Integration von LDL-C-Tests in nationale Herz-Kreislauf-Gesundheitsprogramme in Deutschland, Frankreich und Großbritannien trägt ebenfalls zu seiner starken Marktposition bei.

Für das LDL-P-Segment wird von 2026 bis 2033 das schnellste Wachstum erwartet. Grund dafür ist die zunehmende klinische Relevanz der LDL-P-Bestimmung, da sie die Partikelanzahl anstelle des Cholesteringehalts erfasst und so tiefere Einblicke in das kardiovaskuläre Risiko ermöglicht. Ärzte bevorzugen zunehmend LDL-P-Tests bei Patienten mit metabolischem Syndrom oder Diabetes, da herkömmliche LDL-C-Tests das Risiko unterschätzen können. Technologische Fortschritte in der Kernspinresonanz (NMR) und der Ionenmobilitätsanalyse haben die LDL-P-Messung zugänglicher und genauer gemacht. Die zunehmende Verbreitung des Segments wird zudem durch den Trend zur Präzisionsmedizin und personalisierten Lipidmanagementstrategien unterstützt. Die wachsende Forschung, die die LDL-Partikelanzahl als überlegenen Risikoprädiktor hervorhebt, dürfte die Anwendung in modernen Diagnostiklaboren in ganz Europa weiter beschleunigen.

- Nach Komponente

Basierend auf den Komponenten ist der Markt in Kits und Reagenzien, Geräte und Dienstleistungen unterteilt. Das Segment Kits und Reagenzien dominierte den Markt mit dem größten Umsatzanteil von 39,4 % im Jahr 2025. Dies ist auf die kontinuierliche Nachfrage in diagnostischen Laboren für die routinemäßige Lipidprofilierung und Folgeuntersuchungen zurückzuführen. Labore mit hohem Testaufkommen sind auf Verbrauchsmaterialien wie Kits und Reagenzien angewiesen, um konsistente und zuverlässige Ergebnisse zu gewährleisten. Die Marktführerschaft dieses Segments wird zudem durch häufige Produktinnovationen gestützt, die eine höhere Sensitivität, schnellere Bearbeitungszeiten und längere Haltbarkeit bieten. Hersteller wie Roche Diagnostics und Abbott erweitern kontinuierlich ihr Reagenzienportfolio, das speziell auf automatisierte Lipidanalysatoren zugeschnitten ist. Darüber hinaus bietet das mit der Reagenzienverwendung verbundene wiederkehrende Umsatzmodell nachhaltiges Wachstumspotenzial, insbesondere in zentralen und Krankenhauslaboren.

Das Segment der Medizingeräte wird voraussichtlich von 2026 bis 2033 das schnellste durchschnittliche jährliche Wachstum (CAGR) verzeichnen. Treiber dieser Entwicklung ist die zunehmende Verbreitung automatisierter Lipidanalysatoren und patientennaher Sofortdiagnostikgeräte (POCT). Die steigende Nachfrage nach kompakten, tragbaren Analysegeräten in der Primärversorgung und in ambulanten Kliniken trägt zur Erweiterung dieses Segments bei. Technologische Fortschritte, darunter die Integration in digitale Gesundheitsplattformen und die cloudbasierte Ergebnisübermittlung, machen die Geräte benutzerfreundlicher und effizienter. Darüber hinaus fördern Kooperationen zwischen Herstellern von Diagnosegeräten und Gesundheitsdienstleistern die Installation fortschrittlicher Analysegeräte in ganz Europa. Die wachsende Präferenz für schnelle, präzise und digital vernetzte Geräte wird das Wachstum dieses Segments weiterhin vorantreiben.

- Durch Krankheit

Basierend auf den zugrunde liegenden Erkrankungen ist der europäische Markt für LDL-Tests in Diabetes, Schlaganfall, Arteriosklerose, Adipositas, Dyslipidämie, Karotisarterienerkrankung, periphere arterielle Verschlusskrankheit, Angina pectoris und weitere unterteilt. Das Segment Arteriosklerose dominierte den Markt mit einem Umsatzanteil von 28,6 % im Jahr 2025, da LDL-Tests ein wichtiges Diagnoseinstrument zur Erkennung und Behandlung von Plaqueablagerungen in den Arterien darstellen. Regelmäßige LDL-Kontrollen helfen bei der Beurteilung der Behandlungseffektivität und des Krankheitsverlaufs und sind daher in der Kardiologie unverzichtbar. Das Segment profitiert von der zunehmenden Verbreitung von Arteriosklerose in der alternden Bevölkerung und bei Patienten mit sitzender Lebensweise. Weit verbreitetes klinisches Bewusstsein und Leitlinien, die LDL-Tests zur Prävention von Herz-Kreislauf-Erkrankungen empfehlen, stärken seine Position zusätzlich. Der Ausbau von Programmen zur Herz-Kreislauf-Gesundheit in den wichtigsten europäischen Ländern trägt zum hohen Testvolumen in diesem Segment bei.

Das Diabetes-Segment wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, getrieben durch den starken Zusammenhang zwischen Fettstoffwechselstörungen und diabetischen Herz-Kreislauf-Komplikationen. Patienten mit Typ-2-Diabetes werden häufig auf ihren LDL-Cholesterinspiegel untersucht, um langfristigen Gefäßerkrankungen vorzubeugen. Die zunehmende Integration von LDL-Tests in die Diabetes-Behandlungsprotokolle von Krankenhäusern und Kliniken steigert das Wachstumspotenzial des Segments. Fortschritte in der Testautomatisierung und ein verbesserter patientennaher Zugang erleichtern zudem die regelmäßige Überwachung von Diabetespatienten. Die wachsende Zahl von Diabetikern in ganz Europa, insbesondere in Großbritannien und Italien, sowie laufende Initiativen des öffentlichen Gesundheitswesens zur Förderung von Stoffwechsel-Screenings beschleunigen die Expansion des Segments zusätzlich.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Kliniken, ambulante Einrichtungen und Forschungslabore unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit dem größten Umsatzanteil von 42,1 % im Jahr 2025. Dies ist auf ihre hohe Testkapazität, umfassende diagnostische Infrastruktur und die Integration fortschrittlicher Analysegeräte für die routinemäßige Lipidprofilierung zurückzuführen. Krankenhäuser führen häufig LDL-Tests im Rahmen von allgemeinen Gesundheitschecks, kardiovaskulärer Überwachung und präoperativen Untersuchungen durch. Die Verfügbarkeit von hauseigenen Laboren, geschultem Personal und automatisierten Geräten unterstützt effiziente Testabläufe. Darüber hinaus profitieren Krankenhäuser in Westeuropa von starken Erstattungssystemen und der digitalen Vernetzung zwischen den Abteilungen, was die Testprozesse weiter optimiert. Kontinuierliche Investitionen der Krankenhäuser in Automatisierung und den Ausbau zentralisierter Labore sind Schlüsselfaktoren für die anhaltende Marktführerschaft dieses Segments.

Der Bereich der ambulanten Versorgung wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Verlagerung hin zu ambulanter Diagnostik und dezentraler Gesundheitsversorgung. Der Einsatz kompakter Analysegeräte und patientennaher Testlösungen in ambulanten Zentren verbessert die Zugänglichkeit und den Komfort für Patienten. Ambulante Einrichtungen werden aufgrund kürzerer Wartezeiten und kostengünstiger Testmöglichkeiten immer häufiger für präventive Lipid-Screenings genutzt. Der Trend zum Management chronischer Erkrankungen im ambulanten Bereich unterstützt das Wachstum zusätzlich. Darüber hinaus fördern staatliche Anreize zur Früherkennung kardiovaskulärer Risiken die Nutzung von LDL-Tests in gemeindenahen Versorgungszentren.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvergabe und Einzelhandel unterteilt. Das Segment Direktvergabe dominierte den Markt mit dem größten Umsatzanteil von 58,7 % im Jahr 2025. Treiber dieser Entwicklung war die Großeinkaufsrate von Diagnostik-Kits, Reagenzien und Analysegeräten durch öffentliche Krankenhäuser, Labore und staatliche Gesundheitseinrichtungen. Direktvergabe gewährleistet Versorgungssicherheit, Kosteneffizienz und die Einhaltung nationaler Beschaffungsrichtlinien im Gesundheitswesen. Das Segment profitiert von der starken Präsenz großer Diagnostikunternehmen, die langfristige Serviceverträge und Wartungsleistungen anbieten. In Ländern wie Deutschland und Frankreich verstärken zentralisierte Beschaffungssysteme staatlicher Gesundheitsbehörden die Dominanz dieses Vertriebskanals zusätzlich. Darüber hinaus sichert der zunehmende Fokus auf standardisierte Qualitätssicherung in öffentlichen Gesundheitseinrichtungen die Nachfrage über ausschreibungsbasierte Lieferketten.

Für den Einzelhandel wird von 2026 bis 2033 das schnellste jährliche Wachstum erwartet. Unterstützt wird dies durch die zunehmende Verfügbarkeit von LDL-Testkits und -geräten in Apotheken, Online-Plattformen und bei Anbietern von Diagnostikprodukten. Der Trend zu Selbsttests und Cholesterin-Monitoring-Kits für zu Hause ermöglicht es Verbrauchern, aktiv etwas für ihre Herz-Kreislauf-Gesundheit zu tun. Die wachsende Verbreitung von E-Commerce und digitalen Gesundheitsmarktplätzen in ganz Europa verbessert die Verfügbarkeit und Bezahlbarkeit von Testprodukten. Strategische Partnerschaften zwischen Herstellern von Diagnostikprodukten und Einzelhändlern erhöhen zudem die Produktpräsenz. Dieser verbraucherorientierte Trend hin zu personalisierter Gesundheitsversorgung und präventiver Überwachung dürfte das Wachstum des Einzelhandelssegments im Prognosezeitraum deutlich ankurbeln.

Regionale Analyse des europäischen Marktes für LDL-Tests

- Deutschland dominierte den Markt für LDL-Tests mit dem größten Umsatzanteil von 27,9 % im Jahr 2025, was auf seine robuste Gesundheitsinfrastruktur, hohe Testraten und die starke Präsenz führender klinischer Labore und Hersteller von Diagnosegeräten zurückzuführen ist.

- Deutsche Gesundheitsdienstleister legen Wert auf regelmäßige Lipid- und Cholesterinmessungen als Teil der routinemäßigen Gesundheitsvorsorge. Der weitverbreitete Einsatz automatisierter Analysegeräte und digitaler Diagnosesysteme in Krankenhäusern und Laboren gewährleistet eine hohe Genauigkeit und Effizienz der Tests.

- Diese Marktführerschaft wird zudem durch etablierte Erstattungspolitiken, starke staatliche Initiativen zur Förderung der präventiven Gesundheitsversorgung und kontinuierliche technologische Fortschritte von inländischen und internationalen Diagnostikherstellern, die im Land tätig sind, unterstützt.

Einblick in den deutschen Markt für LDL-Tests (Low Density Lipoprotein).

Der deutsche Markt für LDL-Tests wird 2025 den größten Umsatzanteil in Europa erzielen. Treiber dieser Entwicklung sind das fortschrittliche Gesundheitssystem, die hohen Ausgaben für Diagnostik und der starke Fokus auf die Früherkennung kardiovaskulärer Risiken. Die breite Verfügbarkeit automatisierter Lipidtestsysteme und die Integration KI-gestützter Diagnoselösungen stärken Deutschlands Führungsposition. Krankenhäuser und Labore setzen LDL-Tests zunehmend als Teil ihrer routinemäßigen Vorsorgeprogramme ein. Darüber hinaus fördern förderliche Erstattungspolitiken und die Zusammenarbeit zwischen Gesundheitsdienstleistern und Herstellern von Diagnostikgeräten die Verfügbarkeit der Tests. Deutschlands Innovationsgeist und die konsequente Qualitätssicherung treiben das Marktwachstum weiterhin an.

Einblick in den britischen Markt für LDL-Tests (Low Density Lipoprotein)

Der britische Markt für LDL-Tests wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Zahl von Zivilisationskrankheiten und das Engagement der Regierung für präventive Herz-Kreislauf-Vorsorgeuntersuchungen. Der Ausbau von Tests in der Primärversorgung und die Einführung moderner Diagnosegeräte in Krankenhäusern und Kliniken tragen zu einer starken Marktentwicklung bei. Die zunehmende Zusammenarbeit zwischen Gesundheitsbehörden und Diagnostikunternehmen erweitert die Reichweite von Cholesterintestprogrammen. Darüber hinaus fördern das wachsende Bewusstsein der Verbraucher für die Bedeutung des Lipidmanagements und die Integration von LDL-Tests in digitale Gesundheitsplattformen die Akzeptanz.

Einblick in den französischen Markt für LDL-Tests (Low Density Lipoprotein)

Der französische Markt für LDL-Tests wird im Prognosezeitraum voraussichtlich ein stetiges Wachstum verzeichnen. Treiber dieser Entwicklung sind die hohe Prävalenz von Herzerkrankungen und die starken staatlichen Initiativen zur Präventionsdiagnostik. Frankreichs universelles Gesundheitssystem unterstützt regelmäßige Lipid-Screenings und fördert so den breiten Zugang zu LDL-Tests. Die steigende Nachfrage nach modernen automatisierten Analysegeräten und kostengünstigen Reagenzienkits in Krankenhäusern und Laboren treibt das Wachstum zusätzlich an. Der Fokus des Landes auf Früherkennung und personalisierte Gesundheitsansätze trägt ebenfalls zur Akzeptanz von LDL-Tests bei. Darüber hinaus verbessern technologische Kooperationen zwischen Herstellern von Diagnostikgeräten und Gesundheitseinrichtungen die Testgenauigkeit und die Behandlungsergebnisse für Patienten.

Einblick in den italienischen Markt für LDL-Tests

Der italienische Markt für LDL-Tests wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Begünstigt wird dies durch das steigende Bewusstsein für Herz-Kreislauf-Gesundheit und die zunehmende Belastung durch Dyslipidämie in der alternden Bevölkerung. Die wachsende Anzahl von Diagnostiklaboren mit automatisierten Lipidanalysatoren verbessert die Testverfügbarkeit in städtischen und regionalen Gesundheitszentren. Darüber hinaus fördert Italiens Fokus auf Prävention und die Überwachung chronischer Erkrankungen regelmäßige LDL-Tests im öffentlichen und privaten Sektor. Strategische Initiativen von Diagnostikunternehmen zur Einführung kosteneffizienter Testlösungen dürften das Marktwachstum weiter beschleunigen.

Marktanteil des LDL-Tests in Europa

Der europäische Markt für LDL-Tests (Low Density Lipoprotein) wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- F. Hoffmann-La Roche AG (Schweiz)

- Beckman Coulter, Inc. (USA)

- Thermo Fisher Scientific Inc. (USA)

- Bio-Rad Laboratories, Inc. (USA)

- Abbott (USA)

- Siemens Healthineers AG (Deutschland)

- Hitachi High-Tech Corporation (Japan)

- DiaSorin SpA (Italien)

- BD (USA)

- Randox Laboratories Ltd. (UK)

- Eurofins Scientific (Luxemburg)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd (China)

- PerkinElmer. (USA)

- Tosoh Corporation (Japan)

- HORIBA Ltd. (Japan)

- Werfen (Spanien)

- Nipro Corporation (Japan)

- Sekisui Chemical Co., Ltd. (Japan)

- Tecan Group Ltd. (Schweiz)

Welche aktuellen Entwicklungen gibt es auf dem europäischen Markt für LDL-Tests (Low Density Lipoprotein).

- Im Mai 2025 kündigte Roche Diagnostics im Rahmen seiner Präsentation am Diagnostics Day Pläne für zukünftige Lipidtests, einschließlich LDL-Cholesterin-Tests (Low-Density-Lipoprotein-Cholesterin), in Europa an. Dies deutet auf einen strategischen Schritt eines großen Diagnostikunternehmens hin, die Verfügbarkeit und Zugänglichkeit von LDL-Tests in Europa zu erweitern.

- Im April 2025 veröffentlichten die Europäische Gesellschaft für Kardiologie/Europäische Gesellschaft für Atherosklerose (ESC/EAS) die Cholesterin-Leitlinien, in denen sie die sehr ambitionierten LDL-C-Ziele bekräftigten und betonten, dass eine weitere Senkung indirekt die Nachfrage nach verbesserten LDL-Tests in Europa steigern würde.

- Im September 2024 berichtete ein Artikel mit dem Titel „Das neue Lipidprofil-Leitfaden“ über die zunehmende Bedeutung der Messung von Apo B (Apolipoprotein B) neben LDL-C in der europäischen Klinik. Grund dafür sind die Einschränkungen herkömmlicher LDL-C-Tests. (MyADLM) Der Artikel erläuterte, dass die Berechnungsmethoden für LDL-C bei sehr niedrigen LDL-C-Werten oder hohen Triglyceridwerten weniger genau sind.

- Im August 2023 wurde in den USA eine Studie veröffentlicht, die aber auch für Europa relevant ist. Darin wurde festgestellt, dass die Kombination von Messungen von LDL-C, Lipoprotein(a) [Lp(a)] und CRP einen deutlich höheren Vorhersagewert für das 30-jährige kardiovaskuläre Risiko liefert, was die Bedeutung umfassender Lipidtests einschließlich LDL in Europa unterstreicht.

- Eine im Juni 2022 in Deutschland durchgeführte Beobachtungsstudie ergab, dass nur etwa 6 % der Patienten mit wiederkehrenden Gefäßereignissen den Zielwert für LDL-Cholesterin von <1,0 mmol/l erreichten. Dies verdeutlicht erhebliche Lücken bei der LDL-Cholesterin-Diagnostik und -Kontrolle in Europa und unterstreicht die Notwendigkeit verbesserter Systeme zur LDL-Cholesterin-Diagnostik und -Behandlung, insbesondere in Hochrisikogruppen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.