Europe Lyophilized Injectable Drugs Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.26 Billion

USD

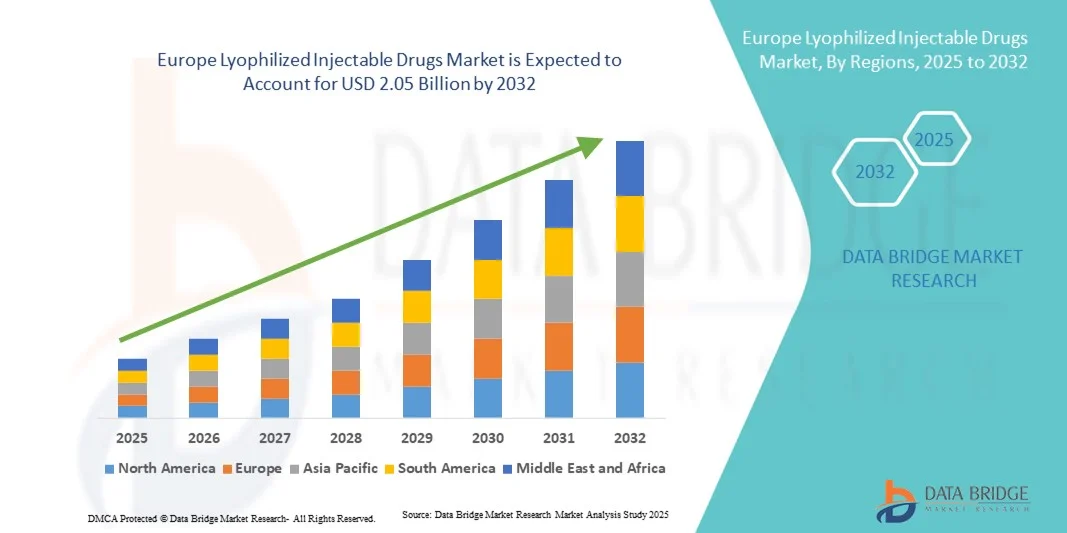

2.05 Billion

2024

2032

USD

1.26 Billion

USD

2.05 Billion

2024

2032

| 2025 –2032 | |

| USD 1.26 Billion | |

| USD 2.05 Billion | |

| % | |

|

Marktsegmentierung für lyophilisierte Injektionspräparate in Europa nach Verpackung (Ampullen, Zweikammerspritzen, Zweikammerkartuschen u. a.), Wirkstoffklasse (Antiinfektiva, Zytostatika, Diuretika, Protonenpumpenhemmer, Anästhetika, Antikoagulanzien, NSAR, Kortikosteroide u. a.), Darreichungsform (Pulver und Flüssigkeit), Indikation (Onkologie, Autoimmunerkrankungen, Hormonstörungen, Atemwegserkrankungen, Magen-Darm-Erkrankungen, Hauterkrankungen, Augenerkrankungen u. a.), Verabreichungsweg (intravenös/Infusion, intramuskulär u. a.), Endverbraucher (Krankenhäuser, Kliniken, häusliche Pflege u. a.), Vertriebskanal (Direktvergabe, Einzelhandel u. a.) – Branchentrends und Prognose bis 2032

Marktgröße für lyophilisierte injizierbare Arzneimittel in Europa

- Der europäische Markt für lyophilisierte Injektionspräparate hatte im Jahr 2024 einen Wert von 1,26 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 2,05 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,30 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Anwendung fortschrittlicher Gefriertrocknungstechnologien und kontinuierliche Innovationen in der Formulierungsforschung angetrieben, was zu einer verbesserten Stabilität und verlängerten Haltbarkeit von injizierbaren Arzneimitteln führt.

- Darüber hinaus führt die steigende Nachfrage von Pharmaunternehmen und medizinischem Fachpersonal nach gebrauchsfertigen, konservierungsmittelfreien und stabilen Formulierungen dazu, dass lyophilisierte Injektionspräparate als bevorzugte Darreichungsform etabliert werden. Diese zusammenwirkenden Faktoren beschleunigen die Akzeptanz lyophilisierter Injektionslösungen und tragen somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für lyophilisierte injizierbare Arzneimittel in Europa

- Lyophilisierte Injektionspräparate, die eine verbesserte Stabilität, längere Haltbarkeit und höhere Transportsicherheit bieten, werden zunehmend zu unverzichtbaren Bestandteilen moderner pharmazeutischer Formulierungen in verschiedenen Therapiebereichen wie Onkologie, Autoimmunerkrankungen und Infektionskrankheiten.

- Die steigende Nachfrage nach gefriergetrockneten Injektionspräparaten wird vor allem durch die zunehmende Verbreitung chronischer Erkrankungen, die verstärkte Anwendung von Biologika und Biosimilars sowie durch Fortschritte in der Gefriertrocknungstechnologie, die die Stabilität der Arzneimittel und die Rekonstitutionszeit verbessern, angetrieben.

- Großbritannien dominierte den Markt für lyophilisierte Injektionspräparate mit dem größten Umsatzanteil von 47 % im Jahr 2024, was auf eine robuste biopharmazeutische Produktion, die starke Präsenz großer Pharmaunternehmen und wachsende Investitionen in Forschung und Entwicklung im Bereich Biologika und Impfstoffe zurückzuführen ist.

- Deutschland dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für lyophilisierte Injektionspräparate sein, bedingt durch die zunehmende Urbanisierung, den Ausbau der Gesundheitsinfrastruktur und steigende Investitionen globaler Pharmaunternehmen.

- Das Segment der Pulverpräparate dominierte 2024 mit einem Marktanteil von 64,5 % den Markt, was auf seine überlegene Stabilität und die Möglichkeit zur Verlängerung der Haltbarkeit von Arzneimitteln zurückzuführen ist. Pulverformulierungen eignen sich ideal für Biologika, Peptide und Impfstoffe, die eine Langzeitkonservierung ohne Qualitätsverlust erfordern.

Berichtsumfang und Marktsegmentierung für lyophilisierte injizierbare Arzneimittel

|

Attribute |

Wichtige Markteinblicke in lyophilisierte Injektionspräparate |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

• Vetter (Deutschland) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für lyophilisierte injizierbare Arzneimittel in Europa

Verbesserter Komfort durch KI und datengesteuerte Integration

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für lyophilisierte Injektionspräparate ist die zunehmende Integration von künstlicher Intelligenz (KI) und fortschrittlicher Datenanalyse zur Optimierung von Formulierung, Stabilität und Produktionseffizienz. Diese Konvergenz der Technologien verbessert die operative Präzision und Produktkonsistenz in den pharmazeutischen Herstellungsprozessen erheblich.

- Führende Unternehmen setzen beispielsweise KI-gestützte Lyophilisierungssysteme ein, die Trocknungszyklen in Echtzeit überwachen und vorausschauend steuern können. Dies gewährleistet eine gleichbleibende Produktqualität und verbesserte Chargenreproduzierbarkeit. Ebenso werden automatisierte KI-basierte Plattformen eingeführt, um die Prozesse der Vialbefüllung, Gefriertrocknung und Rekonstitution zu optimieren und so eine zuverlässigere und effizientere Lösung für lyophilisierte Injektionspräparate zu bieten.

- Die Integration von KI in die Herstellung gefriergetrockneter Arzneimittel ermöglicht die prädiktive Modellierung des Formulierungsverhaltens, die Optimierung von Trocknungsparametern und die Erkennung von Anomalien zur Minimierung von Ausschuss. Beispielsweise nutzen einige Pharmaunternehmen KI, um die Genauigkeit der Ertragsprognose im Laufe der Zeit zu verbessern und intelligente Warnmeldungen bei Abweichungen von Umwelt- oder Prozessbedingungen auszugeben. Darüber hinaus bieten automatisierte Datenanalysefunktionen Forschern tiefere Einblicke in das Formulierungsverhalten und ermöglichen so eine kontinuierliche Prozessverbesserung.

- Die nahtlose Integration KI-gestützter Steuerungssysteme in digitale Fertigungsplattformen ermöglicht die zentrale Überwachung aller Produktionsstufen. Über eine einzige Schnittstelle können Pharma-Teams Temperatur-, Druck- und Feuchtigkeitsprofile sowie Verpackungs- und Qualitätssicherungskennzahlen überwachen und so eine einheitliche, automatisierte Fertigungsumgebung schaffen.

- Dieser Trend hin zu intelligenten, datenzentrierten und vernetzten Lyophilisierungsprozessen verändert grundlegend die Erwartungen an die Herstellung steriler Injektionspräparate. Infolgedessen entwickeln Unternehmen wie Baxter und Pfizer KI-gestützte Lyophilisierungstechnologien mit adaptiven Steuerungssystemen und integrierter Prozessanalytik, um eine höhere Effizienz und geringere Variabilität zu erreichen.

- Die Nachfrage nach lyophilisierten Injektionspräparaten, deren Herstellung und Prozessoptimierung KI-gestützt erfolgen, wächst sowohl im biopharmazeutischen Sektor als auch in der Auftragsfertigung rasant, da Unternehmen Zuverlässigkeit, Skalierbarkeit und die Einhaltung regulatorischer Vorgaben zunehmend priorisieren.

Marktdynamik für lyophilisierte injizierbare Arzneimittel in Europa

Treiber

Wachsende Nachfrage aufgrund zunehmender Verbreitung chronischer Krankheiten und der Entwicklung biologischer Arzneimittel

- Die steigende Häufigkeit chronischer Krankheiten wie Krebs, Diabetes und Autoimmunerkrankungen sowie die zunehmende Anwendung von Biologika sind ein wesentlicher Faktor für die wachsende Nachfrage nach lyophilisierten Injektionspräparaten.

- Beispielsweise kündigte Baxter International Inc. im April 2024 Fortschritte bei seinen KI-gestützten Gefriertrocknungstechnologien an, die auf eine verbesserte Prozesskontrolle und eine Reduzierung des Produktabbaus während der Lyophilisierung abzielen. Solche Initiativen führender Unternehmen dürften das Wachstum der Branche für lyophilisierte Injektionspräparate im Prognosezeitraum beschleunigen.

- Mit dem steigenden Bedarf an stabilen, lang haltbaren Formulierungen bietet die Lyophilisierung erhebliche Vorteile hinsichtlich der Stabilität, Transportierbarkeit und Patientenverfügbarkeit von Arzneimitteln. Sie gewährleistet, dass Biologika und Impfstoffe ihre Wirksamkeit unter verschiedenen Lagerbedingungen beibehalten und bietet damit einen entscheidenden Vorteil gegenüber flüssigen Formulierungen.

- Darüber hinaus führt der zunehmende Trend zu personalisierter Medizin und biologikabasierten Therapien zu einem wachsenden Bedarf an maßgeschneiderten Lyophilisierungsprotokollen. KI-gestützte Systeme können hierbei produktspezifische Trocknungszyklen optimieren und eine präzise Formulierungskontrolle gewährleisten.

- Die Vorteile einer längeren Haltbarkeit, der einfachen Rekonstitution und der potenziell geringeren Abhängigkeit von der Kühlkette sind wesentliche Faktoren, die die Akzeptanz sowohl bei großen Pharmaunternehmen als auch bei kleineren Biopharmafirmen vorantreiben. Die Expansion von Auftragsherstellern (CMOs), die automatisierte Lyophilisierungsdienstleistungen anbieten, trägt zusätzlich zum globalen Marktwachstum bei.

Zurückhaltung/Herausforderung

Hohe Produktionskosten und regulatorische Komplexität

- Hohe Produktions- und Ausrüstungskosten im Zusammenhang mit Gefriertrocknungsanlagen sowie komplexe regulatorische Anforderungen stellen erhebliche Herausforderungen für eine breitere Markteinführung dar. Da die Gefriertrocknung energieintensive Prozesse und Spezialmaschinen erfordert, kann sie die Kosten der Arzneimittelherstellung deutlich erhöhen.

- Beispielsweise haben mehrere Pharmahersteller über erhöhte Investitionen in die Modernisierung ihrer Lyophilisierungsanlagen auf automatisierte und KI-gestützte Systeme berichtet, um den sich wandelnden Standards der Guten Herstellungspraxis (GMP) und der FDA-Validierung gerecht zu werden.

- Die Bewältigung dieser Kosten- und Compliance-Herausforderungen durch Prozessoptimierung, modulares Anlagendesign und Echtzeit-Qualitätsüberwachung ist entscheidend für die wirtschaftliche Rentabilität. Unternehmen wie Pfizer und GSK investieren in Gefriertrocknungsanlagen der nächsten Generation, die Echtzeit-Prozessanalysetechnologie (PAT) integrieren, um die Effizienz zu steigern und die Validierungszeit zu verkürzen.

- Darüber hinaus bleibt die Sicherstellung der globalen Einhaltung regulatorischer Vorgaben in allen Regionen komplex, da lyophilisierte Produkte strenge Qualitäts- und Sterilitätsstandards erfüllen müssen. Der Bedarf an umfangreichen Validierungs- und Stabilitätsprüfungen kann Produkteinführungen verzögern und die Entwicklungskosten erhöhen.

- Innovationen bei der kontinuierlichen Gefriertrocknung und der automatisierten Qualitätskontrolle senken zwar allmählich die Kosten, doch der hohe anfängliche Investitionsbedarf schränkt die Verbreitung weiterhin ein, insbesondere bei kleineren biopharmazeutischen Unternehmen.

- Die Bewältigung dieser Herausforderungen durch skalierbare Automatisierung, KI-gestützte vorausschauende Wartung und harmonisierte regulatorische Rahmenbedingungen wird für das nachhaltige Wachstum des Marktes für lyophilisierte Injektionspräparate unerlässlich sein.

Marktübersicht für lyophilisierte injizierbare Arzneimittel in Europa

Der Markt ist segmentiert nach Verpackung, Wirkstoffklasse, Darreichungsform, Indikation, Verabreichungsweg, Endverbraucher und Vertriebskanal.

- Durch Verpackung

Basierend auf der Verpackungsart ist der europäische Markt für lyophilisierte Injektionspräparate in Vials, Zweikammerspritzen, Zweikammerkartuschen und Sonstiges unterteilt. Das Segment der Vials dominierte 2024 mit einem Marktanteil von 47,3 %, was auf ihre weitverbreitete Verwendung zur Lagerung und Konservierung steriler Injektionspräparate zurückzuführen ist. Vials werden aufgrund ihrer hervorragenden Barriereeigenschaften, chemischen Stabilität und Kosteneffizienz bevorzugt für lyophilisierte Arzneimittel eingesetzt. Sie finden breite Anwendung in Krankenhäusern und bei pharmazeutischen Herstellern zur effizienten Handhabung großer Arzneimittelmengen. Darüber hinaus ermöglichen Vials verschiedene Füllvolumina und sind mit unterschiedlichen Verschlusssystemen kompatibel, was die Lagerflexibilität erhöht. Das Segment profitiert von Fortschritten bei Borosilikatglas- und Polymer-Vials, die die Bruchfestigkeit verbessern und das Kontaminationsrisiko reduzieren. Die hohe Nachfrage wird durch den hohen Einsatz lyophilisierter Biologika und Impfstoffe in europäischen Krankenhäusern verstärkt. Vials behaupten weiterhin ihre führende Position aufgrund ihrer hohen regulatorischen Akzeptanz, ihrer Skalierbarkeit in der Produktion und ihrer nachgewiesenen Stabilität unter Kühlkettenbedingungen.

Für das Segment der Zweikammerspritzen wird von 2025 bis 2032 ein besonders starkes Wachstum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,8 % erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach gebrauchsfertigen Formulierungen und patientenorientierten Arzneimittelverabreichungslösungen. Zweikammerspritzen ermöglichen die einfache Rekonstitution lyophilisierter Arzneimittel unmittelbar vor der Anwendung, wodurch Zubereitungsfehler minimiert und die Produktstabilität erhöht werden. Diese Verpackungsform wird zunehmend für hochwertige Biologika, Notfallmedikamente und Selbstmedikationen bevorzugt. Das Segment profitiert von der steigenden Prävalenz chronischer Erkrankungen, bei denen Patienten auf komfortable Einweg-Verabreichungssysteme angewiesen sind. Pharmaunternehmen in Europa stellen verstärkt auf Zweikammersysteme um, um den wachsenden Anforderungen an Compliance und Sterilität gerecht zu werden. Verbesserungen bei den Materialien für vorbefüllbare Spritzen und die Automatisierung der Abfüllprozesse haben zudem die Komplexität der Herstellung reduziert und die Markteinführung beschleunigt. Diese Vorteile tragen maßgeblich zur schnellen Verbreitung der Zweikammerspritze im stationären und ambulanten Bereich bei.

- Nach Wirkstoffklasse

Basierend auf der Wirkstoffklasse ist der Markt in Antiinfektiva, Zytostatika, Diuretika, Protonenpumpenhemmer, Anästhetika, Antikoagulanzien, NSAR, Kortikosteroide und weitere unterteilt. Das Zytostatika-Segment dominierte den Markt 2024 mit einem Anteil von 39,6 %, was auf den zunehmenden Einsatz lyophilisierter Injektionspräparate in der Onkologie zurückzuführen ist. Die Lyophilisierung erhält die Wirksamkeit und Stabilität komplexer Krebsmedikamente, die oft temperatur- und feuchtigkeitsempfindlich sind. Europäische Pharmaunternehmen setzen in großem Umfang auf lyophilisierte Formen monoklonaler Antikörper und Zytostatika. Die steigende Krebsinzidenz und die zunehmende Zulassung zielgerichteter Biologika tragen weiterhin zur Marktführerschaft dieses Segments bei. Krankenhäuser und onkologische Zentren bevorzugen lyophilisierte Arzneimittel aufgrund der präzisen Dosierung und der langen Lagerfähigkeit. Verbesserungen bei der Gefriertrocknung gewährleisten zudem eine bessere Integrität der Formulierung und minimieren den Abbau. Starke Kooperationen zwischen Biotech-Unternehmen und CDMOs in ganz Europa sichern die Marktführerschaft zusätzlich. Kontinuierliche Innovationen bei der Verpackung und Abfüllung von Gefriertrocknungsprodukten tragen ebenfalls zur Marktstabilität und Qualitätssicherung bei.

Das Segment der Antiinfektiva wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,2 % am schnellsten wachsen. Treiber dieser Entwicklung ist die stark steigende Nachfrage nach wirksamen Antibiotika und Virostatika. Das Wiederauftreten von Infektionskrankheiten und die zunehmende Antibiotikaresistenz in ganz Europa haben den Bedarf an stabilen und hochwirksamen injizierbaren Arzneimitteln erhöht. Lyophilisierte Antiinfektiva sind aufgrund ihrer langen Haltbarkeit und ihrer Fähigkeit, die Wirksamkeit auch unter schwierigen Lagerbedingungen zu erhalten, weit verbreitet. Das Segment profitiert von umfassenden Initiativen im Bereich der öffentlichen Gesundheit, die den Zugang zu essenziellen Antibiotika fördern. Darüber hinaus steigert die Verlagerung hin zu einem stationären Infektionsmanagement und einer postoperativen Infektionskontrolle die Nachfrage. Kontinuierliche Forschung und Entwicklung von Breitspektrum-Antiinfektiva, verbunden mit Investitionen in sterile Produktionsanlagen, unterstützt das Wachstum des Segments. Der Fokus der Europäischen Kommission auf die Sicherstellung einer resilienten Arzneimittelversorgung nach der COVID-19-Pandemie hat zudem die Produktion von lyophilisierten Antiinfektiva im Inland gefördert.

- Nach Formular

Basierend auf der Darreichungsform ist der Markt in Pulver und Flüssigkeit unterteilt. Das Pulversegment dominierte 2024 mit einem Marktanteil von 64,5 % den größten Umsatzanteil, was auf seine überlegene Stabilität und die Möglichkeit der verlängerten Haltbarkeit von Arzneimitteln zurückzuführen ist. Pulverformulierungen eignen sich ideal für Biologika, Peptide und Impfstoffe, die eine Langzeitkonservierung ohne Abbau erfordern. Das Segment profitiert von der zunehmenden Anwendung biologischer Therapien und temperaturempfindlicher Arzneimittel, die stabile Formulierungen benötigen. Krankenhäuser und Apotheken bevorzugen lyophilisierte Pulverformen aufgrund der flexiblen Rekonstitution, der Dosierungskontrolle und der geringeren Abfallmenge. Auch Hersteller schätzen Pulver wegen des einfacheren Transports und der Lagerung bei niedrigen Temperaturen. Europas fortschrittliche Infrastruktur für die Gefriertrocknung und die strengen Qualitätsvorschriften sichern die führende Position von Pulvern. Darüber hinaus ermöglichen Pulverformen flexible Verpackungen in Vials, Spritzen und Karpulen und bieten Pharmaunternehmen somit vielseitige Darreichungsformen. Ihre Kompatibilität mit hochwertigen Biologika und die einfache Rekonstitution tragen weiterhin zu ihrer Marktführerschaft bei.

Für das Segment der flüssigen Arzneimittel wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,1 % das schnellste Wachstum erwartet. Treiber dieses Wachstums ist die steigende Nachfrage nach gebrauchsfertigen Formulierungen im klinischen Alltag und in der häuslichen Pflege. Flüssige, lyophilisierte Arzneimittel verkürzen die Zubereitungszeit, minimieren menschliche Fehler und erhöhen den Komfort für medizinisches Fachpersonal und Patienten. Pharmaunternehmen konzentrieren sich auf flüssige Formulierungen, um die Patientenadhärenz zu verbessern und die Rekonstitutionsschritte zu reduzieren. Die Entwicklung von Depotpräparaten und Fertigspritzen fördert das Wachstum in diesem Segment. Darüber hinaus hat die Einführung von Kühlkettentechnologien und aseptischen Abfüllsystemen die Stabilität flüssiger Arzneimittel verbessert. Der europäische Markt verzeichnet eine starke Nachfrage nach flüssigen Biologika für Autoimmun- und Stoffwechselerkrankungen. Der Komfort, die einfache Anwendung und die Zeitersparnis dieser Formulierungen machen sie besonders attraktiv für die ambulante Versorgung und Notfallsituationen.

- Nach Indikation

Basierend auf den Indikationen ist der Markt in Onkologie, Autoimmunerkrankungen, Hormonstörungen, Atemwegserkrankungen, Magen-Darm-Erkrankungen, dermatologische Erkrankungen, Augenerkrankungen und Sonstiges unterteilt. Das Onkologie-Segment erzielte 2024 mit 41,8 % den größten Umsatzanteil, was auf die hohe Krebsprävalenz und den weitverbreiteten Einsatz lyophilisierter Biologika in der Chemotherapie zurückzuführen ist. Lyophilisierte Onkologika bieten eine verbesserte Stabilität und gewährleisten den Erhalt komplexer Molekülstrukturen bei Langzeitlagerung. Das Segment profitiert von Europas starker onkologischer Forschungspipeline und der zunehmenden Kommerzialisierung zielgerichteter Therapien. Krankenhäuser und Krebszentren setzen aufgrund ihrer präzisen Dosierung und langen Haltbarkeit stark auf lyophilisierte Arzneimittel. Kontinuierliche Fortschritte in der Formulierungstechnologie verbessern zudem die Löslichkeit und Bioverfügbarkeit injizierbarer Onkologika. Die Ausweitung klinischer Studien in der gesamten EU und Partnerschaften zwischen Biotech- und Pharmaunternehmen sichern die Marktführerschaft. Steigende staatliche Fördermittel für den Zugang zur Krebsbehandlung unterstützen die Dominanz dieses Segments zusätzlich.

Das Segment der Autoimmunerkrankungen wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,6 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Belastung durch chronische Erkrankungen wie rheumatoide Arthritis, Psoriasis und Multiple Sklerose. Biopharmazeutische Unternehmen entwickeln aufgrund ihrer Stabilität und Wirksamkeit vermehrt lyophilisierte monoklonale Antikörper und Biologika für Autoimmunerkrankungen. Die wachsende Präferenz von Patienten mit Langzeiterkrankungen für die Selbstverabreichung von Injektionen fördert die Akzeptanz dieses Segments. Darüber hinaus entspricht die zunehmende Verwendung von Zweikammerspritzen zur einfachen Rekonstitution dem Trend zu mehr Patientenkomfort. Der Fokus des europäischen Marktes auf biologische Innovationen und günstige Erstattungsrahmen beschleunigen das Wachstum zusätzlich. Mit dem Markteintritt weiterer Biosimilars steigt die Nachfrage nach kosteneffizienten lyophilisierten Formulierungen kontinuierlich. Die Entwicklung dieses Segments wird durch den zunehmenden Trend zur häuslichen Behandlung chronischer Autoimmunerkrankungen in ganz Europa verstärkt .

- Auf dem Weg der Verwaltung

Basierend auf dem Verabreichungsweg ist der Markt in intravenöse/Infusion, intramuskuläre und sonstige Verabreichungsformen unterteilt. Das Segment der intravenösen/Infusionen hielt 2024 mit 56,2 % den größten Marktanteil, vor allem aufgrund seiner weitverbreiteten Anwendung zur schnellen Medikamentenverabreichung und präzisen Dosierungskontrolle in Krankenhäusern. Die intravenöse Verabreichung wird bevorzugt bei Onkologika, Antiinfektiva und Anästhetika eingesetzt, die eine sofortige therapeutische Wirkung erfordern. Lyophilisierte Formulierungen werden rekonstituiert und intravenös verabreicht, um Wirksamkeit und Sicherheit zu gewährleisten. Das Segment profitiert von Europas fortschrittlicher Krankenhausinfrastruktur und dem hohen Patientenaufkommen in Akut- und Intensivstationen. Darüber hinaus verbessert die starke Verbreitung von automatisierten Infusionspumpen und geschlossenen Transfersystemen die Effizienz der intravenösen Verabreichung. Die Zuverlässigkeit intravenöser Verabreichungswege für die kontrollierte Medikamentenverabreichung sichert die anhaltende Präferenz der medizinischen Fachkräfte. Zulassungen für intravenöse Biologika festigen die führende Position dieses Segments zusätzlich.

Das Segment der intramuskulären Applikation wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,8 % das schnellste Wachstum verzeichnen. Unterstützt wird dies durch den zunehmenden Einsatz bei Impfstoffen, Hormontherapien und Depotpräparaten. Die intramuskuläre Verabreichung bietet im Vergleich zu intravenösen Injektionen Vorteile wie Komfort, kürzere Verabreichungszeiten und eine längere Wirkdauer. Der wachsende Trend zur häuslichen Pflege und ambulanten Behandlung fördert die Anwendung intramuskulärer Formulierungen. Pharmaunternehmen entwickeln vermehrt lyophilisierte Injektionspräparate, die mit Fertigspritzen für die intramuskuläre Anwendung kompatibel sind. Das Segment wird zudem durch weit verbreitete Impfinitiativen und die Nachfrage nach Depotpräparaten in Europa angetrieben. Darüber hinaus verbessern technologische Innovationen, die die Absorption und Schmerzlinderung bei der intramuskulären Verabreichung optimieren, die Patientenadhärenz. Der Komfort und der geringe Bedarf an klinischer Überwachung machen die intramuskuläre Applikation besonders geeignet für das Management chronischer Erkrankungen und die Prävention.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Kliniken, häusliche Pflege und Sonstige unterteilt. Das Krankenhaussegment hielt 2024 mit 48,7 % den größten Marktanteil, vor allem aufgrund des hohen Patientenaufkommens für komplexe Behandlungen, die die Rekonstitution und Verabreichung von Lyophilisaten erfordern. Krankenhäuser sind aufgrund ihrer strengen Lagerungs- und Handhabungsrichtlinien die wichtigsten Zentren für die Anwendung von Lyophilisaten in der Onkologie, bei Antiinfektiva und Biologika. Die Verfügbarkeit von geschultem Personal, aseptischen Einrichtungen und fortschrittlichem Kühlkettenmanagement gewährleistet Produktstabilität und Wirksamkeit. Die steigende Nachfrage nach präziser Dosierung in der Intensivmedizin, verbunden mit der zunehmenden Häufigkeit chronischer Erkrankungen wie Krebs und Autoimmunerkrankungen, stärkt die Marktführerschaft dieses Segments zusätzlich. Darüber hinaus fördern günstige Erstattungsstrukturen und die zunehmende Verwendung gebrauchsfertiger Lyophilisate in Krankenhausapotheken die Nutzung. Kontinuierliche Investitionen in die Automatisierung von Krankenhausapotheken und in Technologien zur sterilen Zubereitung tragen ebenfalls dazu bei, die führende Position dieses Segments zu sichern.

Der Bereich der häuslichen Krankenpflege wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,2 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Präferenz für Selbstverabreichung und die Fernbetreuung von Patienten. Die steigende Belastung durch chronische Erkrankungen und das Bestreben, Krankenhausaufenthalte zu verkürzen, beschleunigen die Nachfrage nach lyophilisierten Arzneimitteln, die zu Hause rekonstituiert werden können. Die Verfügbarkeit von Fertigspritzen und anwenderfreundlichen, mit Pen-Injektoren kompatiblen lyophilisierten Formulierungen fördert deren breitere Anwendung. Anbieter häuslicher Krankenpflege konzentrieren sich auf kosteneffiziente Injektionslösungen und eine verbesserte Patienten-Compliance. Die wachsende Zahl älterer Menschen, steigende Gesundheitskosten und technologische Fortschritte bei tragbaren Verabreichungsgeräten sind wichtige Wachstumstreiber. Strategische Partnerschaften zwischen Pharmaherstellern und Anbietern von häuslicher Infusionstherapie verbessern zudem die Zugänglichkeit und Sicherheit der Versorgung.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvergabe, Einzelhandel und Sonstige unterteilt. Das Segment Direktvergabe hatte 2024 mit 61,3 % den größten Marktanteil. Dies ist auf die Großeinkaufstätigkeit von Krankenhäusern und Gesundheitseinrichtungen über staatliche Stellen und Einkaufsgemeinschaften zurückzuführen. Dieser Kanal gewährleistet eine stabile Versorgung und gleichbleibende Preise für wichtige, lyophilisierte Injektionspräparate, die in vielen Therapiebereichen wie Onkologie, Infektionskrankheiten und Anästhesie eingesetzt werden. Hersteller bevorzugen die Direktvergabe, um die Qualitätssicherung und die Einhaltung der Kühlkette während der gesamten Lieferung zu gewährleisten. Die zunehmende Bedeutung zentralisierter Einkaufssysteme für Krankenhäuser und strategischer Lieferantenvereinbarungen stärkt die Vormachtstellung dieses Segments zusätzlich. Förderliche staatliche Initiativen zur Steigerung der Effizienz der Krankenhausbeschaffung und die zunehmende Integration elektronischer Ausschreibungssysteme verbessern zudem die Transparenz und die Versorgungssicherheit.

Das Segment der Einzelhandelsumsätze wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,5 % das schnellste Wachstum verzeichnen. Unterstützt wird dies durch die zunehmende Verfügbarkeit von Spezialinjektionspräparaten in stationären und Online-Apotheken. Das Wachstum dieses Segments wird durch die steigende Nutzung von Heimtherapien und die zunehmende Verfügbarkeit von lyophilisierten Injektionspräparaten für die Behandlung chronischer Erkrankungen außerhalb von Krankenhäusern angetrieben. Stationäre Apotheken bauen ihre Kühlkettenlogistik aus, um temperaturempfindliche Präparate sicher zu lagern. Der Boom von E-Apotheken-Plattformen, die rezeptpflichtige Injektionspräparate liefern, verstärkt die Marktdurchdringung zusätzlich. Darüber hinaus verbessern Aufklärungskampagnen für Patienten und Partnerschaften von Pharmaunternehmen mit Einzelhändlern die Markenbekanntheit und die Produktreichweite. Die Bequemlichkeit, die Kosteneffizienz und das wachsende Vertrauen der Verbraucher in lizenzierte Apotheken machen dieses Segment zum am schnellsten wachsenden Vertriebskanal im Prognosezeitraum.

Regionale Analyse des europäischen Marktes für lyophilisierte injizierbare Arzneimittel

- Der europäische Markt für lyophilisierte Injektionspräparate wird im Prognosezeitraum voraussichtlich ein deutliches jährliches Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach Biologika, Impfstoffen und temperaturstabilen Injektionsformulierungen.

- Die gut etablierte pharmazeutische Infrastruktur der Region, verbunden mit Fortschritten bei den Gefriertrocknungstechnologien, fördert das Marktwachstum.

- Zudem treiben der Anstieg chronischer Erkrankungen und der wachsende Fokus auf Patientensicherheit und Produkthaltbarkeit die Akzeptanz von lyophilisierten Injektionspräparaten in ganz Europa weiter voran.

Einblick in den britischen Markt für lyophilisierte injizierbare Arzneimittel

Der britische Markt für gefriergetrocknete Injektionspräparate dominierte 2024 mit einem Umsatzanteil von 47 % den europäischen Markt für gefriergetrocknete Injektionspräparate. Treiber dieses Wachstums waren die robuste biopharmazeutische Produktion, die starke Präsenz großer Pharmaunternehmen und die steigenden Investitionen in Forschung und Entwicklung von Biologika und Impfstoffen. Der gut entwickelte regulatorische Rahmen und der Innovationsfokus des Landes fördern die Anwendung fortschrittlicher Gefriertrocknungstechniken. Darüber hinaus dürften die steigende Nachfrage nach stabilen Arzneimittelformulierungen und der zunehmende Trend zur Auslagerung der Produktion an Auftragsentwicklungs- und -herstellungsunternehmen (CDMOs) das Marktwachstum in Großbritannien weiter stärken.

Einblick in den deutschen Markt für lyophilisierte Injektionspräparate

Der deutsche Markt für gefriergetrocknete Injektionspräparate wird im Prognosezeitraum voraussichtlich der am schnellsten wachsende Markt für diese Arzneimittel in Europa sein. Gründe hierfür sind die zunehmende Urbanisierung, der Ausbau der Gesundheitsinfrastruktur und steigende Investitionen globaler Pharmaunternehmen. Deutschlands Fokus auf pharmazeutische Innovationen, gepaart mit Fortschritten in der Automatisierung und Gefriertrocknungstechnologie, trägt maßgeblich zum rasanten Marktwachstum bei. Darüber hinaus dürfte die steigende Nachfrage nach Biologika und Biosimilars sowie die staatliche Förderung der pharmazeutischen Produktion die Akzeptanz gefriergetrockneter Injektionspräparate in Deutschland weiter steigern.

Marktanteil von lyophilisierten injizierbaren Arzneimitteln in Europa

Die Branche der lyophilisierten Injektionspräparate wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Vetter (Deutschland)

• Lonza (Schweiz)

• Recipharm (Schweden)

• Catalent (Belgien)

• Fresenius Kabi (Deutschland)

• IDT Biologika (Deutschland)

• Thermo Fisher Scientific Inc. (Großbritannien)

• PCI Pharma Services (Großbritannien)

• Wacker Biotech (Deutschland)

• Siegfried Holding AG (Schweiz)

Neueste Entwicklungen auf dem europäischen Markt für lyophilisierte Injektionspräparate

- Im Februar 2023 gab CARBOGEN AMCIS (Schweiz/Frankreich) die Eröffnung seiner neuen Produktionsstätte für sterile Injektionspräparate in Saint-Beauzire, Frankreich, bekannt. Die Anlage ist auf die Herstellung flüssiger und lyophilisierter Formulierungen für klinische und kommerzielle Zwecke ausgelegt. Sie verfügt über modernste Gefriertrocknungsanlagen und aseptische Abfüllanlagen und stärkt damit Europas Kapazitäten für die Herstellung komplexer Injektionspräparate.

- Im Januar 2022 erhielt die Vetter Pharma-Fertigung GmbH & Co. KG die Herstellungsgenehmigung für ihren neuen Produktionsstandort für klinische Arzneimittel in Rankweil, Österreich. Dadurch erweitert sie ihre Kapazitäten für die aseptische und lyophilisierte Herstellung von Injektionspräparaten. Die Erweiterung stärkt Vetters Fähigkeit, europäische und globale Kunden mit hochwertigen sterilen Injektionspräparaten zu beliefern.

- Im Mai 2025 gab die FAMAR-Gruppe die Übernahme des Sterilproduktionsstandorts der MiP Pharma GmbH in Homburg (Saarland) bekannt. Dieser Standort ist auf die Herstellung von lyophilisierten und sterilen flüssigen Arzneimitteln spezialisiert. Durch diese Akquisition stärkt FAMAR seine Position auf dem europäischen Markt für injizierbare Arzneimittel und erweitert sein CDMO-Serviceportfolio.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.