Europe Magnetic Resonance Imaging Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.04 Billion

USD

4.12 Billion

2024

2032

USD

3.04 Billion

USD

4.12 Billion

2024

2032

| 2025 –2032 | |

| USD 3.04 Billion | |

| USD 4.12 Billion | |

| % | |

|

Marktsegmentierung für Magnetresonanztomographiegeräte in Europa nach Typ (konventionell und biobasiert), Verfahren (Umesterung und direkte Veresterung), Feldstärke (Hochfeld-Magnetresonanztomographie (MRT)-Systeme (1,5 t bis 3 t), Niedrig- bis Mittelfeld-Magnetresonanztomographie (MRT)-Systeme (

Magnetresonanztomographiegeräte Marktgröße in Europa

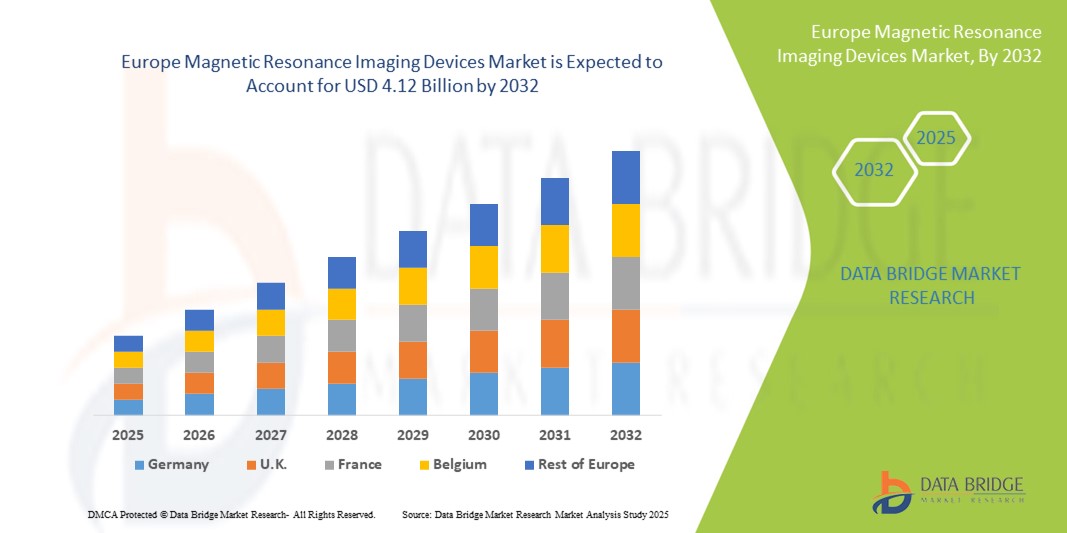

- Der europäische Markt für Magnetresonanztomographiegeräte hatte im Jahr 2024 ein Volumen von 3,04 Milliarden US-Dollar und dürfte bis 2032 4,12 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,90 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung chronischer Krankheiten, eine alternde Bevölkerung und technologische Fortschritte bei Bildgebungssystemen vorangetrieben, die zu verbesserten Diagnosemöglichkeiten und verbesserten Patientenergebnissen führen.

- Darüber hinaus etablieren unterstützende Gesundheitspolitik, die steigende Nachfrage nach frühzeitiger und präziser Diagnose und die zunehmende Verbreitung moderner MRT-Systeme in Krankenhäusern und Diagnosezentren MRT-Geräte als unverzichtbares Instrument im modernen Gesundheitswesen. Diese konvergierenden Faktoren beschleunigen die Verbreitung von MRT-Lösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Magnetresonanztomographiegeräte in Europa

- MRT-Geräte, die nicht-invasive Bildgebung für eine detaillierte Visualisierung innerer Organe und Gewebe liefern, sind aufgrund ihrer Genauigkeit, Sicherheit und Fähigkeit, ein breites Spektrum an Erkrankungen zu erkennen, zunehmend wichtige Bestandteile moderner diagnostischer und klinischer Arbeitsabläufe in Krankenhäusern und Diagnosezentren.

- Die steigende Nachfrage nach MRT-Geräten wird vor allem durch die zunehmende Verbreitung chronischer Krankheiten, eine alternde Bevölkerung und technologische Fortschritte bei Bildgebungssystemen, einschließlich Hybrid- und hochauflösender MRT-Scanner, angeheizt.

- Deutschland dominierte den europäischen Markt für Magnetresonanztomographiegeräte mit dem größten Umsatzanteil von 55 % im Jahr 2024. Der Markt zeichnete sich durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Akzeptanz von Spitzentechnologien und eine starke Präsenz wichtiger Branchenakteure aus. Das Land verzeichnete ein erhebliches Wachstum bei den MRT-Installationen, das durch Innovationen bei schnelleren Bildgebungsverfahren und verbessertem Patientenkomfort vorangetrieben wurde.

- Großbritannien dürfte im Prognosezeitraum das am schnellsten wachsende Land auf dem europäischen Markt für Magnetresonanztomographiegeräte sein, aufgrund steigender Gesundheitsausgaben, erweiterter Diagnoseeinrichtungen und staatlicher Initiativen zur Verbesserung der Früherkennung von Krankheiten.

- Konventionelle MRT-Systeme dominierten den europäischen Markt für Magnetresonanztomographiegeräte mit einem Marktanteil von 60,2 % im Jahr 2024, was auf ihre weit verbreitete Verwendung in der Onkologie, Neurologie, Kardiologie und im Bewegungsapparat sowie ihre bewährte Zuverlässigkeit in der routinemäßigen diagnostischen Bildgebung zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Magnetresonanztomographiegeräte in Europa

|

Eigenschaften |

Wichtige Markteinblicke zu Magnetresonanztomographiegeräten in Europa |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Magnetresonanztomographiegeräte in Europa

Fortschritte bei der KI-gestützten Bildgebung und Workflow-Automatisierung

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für MRT-Geräte ist die Integration künstlicher Intelligenz (KI) in Bildgebungssysteme, wodurch die diagnostische Genauigkeit, die Effizienz der Arbeitsabläufe und der Patientendurchsatz verbessert werden.

- Beispielsweise können KI-gestützte MRT-Scanner Gewebe automatisch segmentieren, Anomalien hervorheben und die Scanzeiten verkürzen, was Radiologen bei einer schnelleren und präziseren Diagnose unterstützt.

- Die Integration von KI in MRT-Geräte ermöglicht prädiktive Analysen, Bildrekonstruktion und die Optimierung von Scan-Protokollen basierend auf patientenspezifischen Faktoren. Dies steigert die Betriebseffizienz und reduziert Fehler. Darüber hinaus nutzen einige MRT-Systeme von Siemens und Philips KI, um die Bildschärfe zu verbessern und Anomalien automatisch in Echtzeit zu erkennen.

- Die nahtlose Integration von MRT-Systemen in Krankenhausinformationssysteme (KIS) und Radiologieinformationssysteme (RIS) ermöglicht eine zentrale Verwaltung von Bildgebungsabläufen, Patientenakten und Berichten und schafft so eine besser koordinierte klinische Umgebung.

- Dieser Trend zu intelligenten, automatisierten und vernetzten Bildgebungssystemen verändert die Erwartungen an die diagnostische Präzision. Daher entwickeln Unternehmen wie GE Healthcare KI-gestützte MRT-Geräte mit automatisierter Bildanalyse und verbesserten Workflow-Management-Funktionen.

- Die Nachfrage nach MRT-Systemen mit KI-gestützter Bildgebung und Workflow-Integration wächst in Krankenhäusern und Diagnosezentren rasant, da Gesundheitsdienstleister zunehmend Wert auf Effizienz, Genauigkeit und patientenorientierte Versorgung legen.

Marktdynamik für Magnetresonanztomographiegeräte in Europa

Treiber

Steigende Nachfrage aufgrund der alternden Bevölkerung und der Verbreitung chronischer Krankheiten

- Die zunehmende Verbreitung chronischer Krankheiten und die wachsende ältere Bevölkerung in Europa sind ein wesentlicher Treiber für die erhöhte Nachfrage nach MRT-Geräten.

- So wird beispielsweise im Jahr 2024 die Einführung von Hochfeld-MRT-Systemen in deutschen Krankenhäusern zur Früherkennung neurologischer und kardiovaskulärer Erkrankungen zunehmen, was den steigenden Bedarf an fortschrittlichen Bildgebungslösungen widerspiegelt.

- Angesichts der zunehmenden Zahl von Krebserkrankungen, Herz-Kreislauf-Erkrankungen und neurologischen Erkrankungen bieten MRT-Geräte nicht-invasive, hochauflösende Bildgebung und damit einen entscheidenden diagnostischen Vorteil gegenüber anderen Verfahren.

- Darüber hinaus fördern staatliche Initiativen zur Ausweitung der Gesundheitsversorgung und zur Verbesserung der diagnostischen Infrastruktur die Installation von MRT-Geräten in Krankenhäusern und Diagnosezentren.

- Die Kombination aus steigendem Gesundheitsbewusstsein, präventiver Diagnostik und Investitionen in die Bildgebungsinfrastruktur treibt die Einführung von MRT-Systemen in Europa voran, insbesondere in Ländern mit gut ausgebauten Gesundheitseinrichtungen.

Einschränkung/Herausforderung

Hohe Gerätekosten und komplexe Einhaltung gesetzlicher Vorschriften

- Die erheblichen Anschaffungskosten von MRT-Systemen sowie die Kosten für Installation, Wartung und Schulung stellen eine erhebliche Herausforderung für die Marktexpansion dar.

- So sind beispielsweise kleinere Diagnosezentren in Osteuropa bei der Anschaffung von Hochfeld-MRT-Scannern mit Budgetbeschränkungen konfrontiert, was eine breite Akzeptanz begrenzt.

- Die Einhaltung strenger regulatorischer Standards und Sicherheitszertifizierungen in den europäischen Ländern erschwert Produkteinführungen und Betriebsgenehmigungen und kann den Markteintritt verzögern.

- Darüber hinaus können Unterschiede in den Erstattungsrichtlinien, Budgetzuweisungen und Beschaffungszyklen der Krankenhäuser die Kaufentscheidungen beeinflussen, insbesondere bei High-End-MRT-Systemen mit erweiterten Funktionen.

- Die Bewältigung dieser Herausforderungen durch kostengünstige Lösungen, modulare MRT-Systeme und standardisierte Regulierungsprozesse wird für ein nachhaltiges Marktwachstum und eine breitere Akzeptanz in verschiedenen Bereichen des Gesundheitswesens von entscheidender Bedeutung sein.

Marktumfang für Magnetresonanztomographiegeräte in Europa

Der Markt ist nach Typ, Prozess, Feldstärke, Modalität, Architektur, Anwendung, Endbenutzer und Vertriebskanal segmentiert.

- Nach Typ

Der europäische Markt für Magnetresonanztomographiegeräte ist nach Typ in konventionelle und biobasierte MRT-Systeme unterteilt. Das Segment der konventionellen MRT dominierte den Markt mit dem größten Umsatzanteil von 60,2 % im Jahr 2024, was auf die weite Verbreitung in Krankenhäusern und Diagnosezentren zurückzuführen ist. Konventionelle Systeme werden aufgrund ihrer bewährten Zuverlässigkeit, ihrer hochwertigen Bildgebung für verschiedene klinische Anwendungen wie Onkologie und Neurologie sowie ihrer Kompatibilität mit der bestehenden Krankenhausinfrastruktur bevorzugt. Sie bieten eine konsistente Bildauflösung, unterstützen mehrere Untersuchungsarten und werden durch etablierte Servicenetzwerke unterstützt. Krankenhäuser profitieren von standardisierten Arbeitsabläufen und der breiten Vertrautheit der Kliniker, was ihre Marktdominanz untermauert. Die Verfügbarkeit von Ersatzteilen und Wartungsservices stärkt ihre Position zusätzlich.

Das Segment der biobasierten MRT wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Forschung an Kontrastmitteln und biologisch verbesserten Bildgebungsverfahren. Diese Systeme bieten eine verbesserte Gewebecharakterisierung, funktionelle Bildgebungsmöglichkeiten und erweiterte Diagnosefunktionen zur Früherkennung von Krankheiten. Forschungskliniken und akademische Zentren setzen zunehmend biobasierte MRT für Initiativen der Präzisionsmedizin ein. Innovationen in der molekularen Bildgebung und der gezielten Diagnostik beschleunigen die Nachfrage. Die zunehmende Bedeutung personalisierter Medizin und patientenspezifischer Bildgebung unterstützt die schnelle Akzeptanz.

- Nach Feldstärke

Der europäische Markt für Magnetresonanztomographiegeräte ist anhand der Feldstärke in Niedrig- bis Mittelfeld- (<1,5T), Hochfeld- (1,5T bis 3T) und Hochfeld-MRT-Systeme (4T und höher) unterteilt. Hochfeld-MRT-Systeme dominierten den Markt im Jahr 2024 aufgrund ihrer optimalen Balance aus Bildauflösung, Scangeschwindigkeit und Patientenkomfort. Krankenhäuser bevorzugen 1,5T–3T-Systeme für die Routinebildgebung in der Neurologie, Kardiologie und im Bewegungsapparat. Sie liefern reproduzierbare Diagnoseergebnisse und werden durch umfangreiche klinische Daten unterstützt. Die Vielseitigkeit von Hochfeld-Systemen ermöglicht die Integration in abteilungsübergreifende Bildgebungsabläufe. Starker Herstellersupport und breite Vertrautheit der Kliniker verstärken ihre Akzeptanz.

Höchstfeld-MRT-Systeme werden voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch ihre verbesserten Bildgebungsmöglichkeiten für Forschung, fortgeschrittene Neurologie und Onkologie. Diese Systeme bieten ultrahochauflösende Bildgebung, fortschrittliche Spektroskopie und überlegenen Gewebekontrast für die Früherkennung. Forschungskliniken und akademische Zentren sind die Hauptanwender von Höchstfeld-Systemen. Der zunehmende Fokus auf funktionelle und molekulare Bildgebung treibt die Nachfrage an. Steigende Investitionen in fortschrittliche Bildgebungsinfrastruktur unterstützen das Wachstum dieses Segments zusätzlich.

- Nach Modalität

Der europäische Markt für Magnetresonanztomographiegeräte ist nach Modalität in stationäre, tragbare/mobile und Point-of-Care-Systeme (POC) unterteilt. Das stationäre MRT-Segment dominierte den Markt im Jahr 2024 aufgrund seiner robusten Bildgebungsfunktionen und seiner Eignung für Krankenhäuser mit hohem Patientenaufkommen. Diese Systeme decken ein breites Spektrum an Patientenuntersuchungen ab und unterstützen mehrere klinische Fachgebiete. Sie bieten hohe Zuverlässigkeit, standardisierte Arbeitsabläufe und gleichbleibende Bildqualität. Große Krankenhäuser und Diagnosezentren bevorzugen stationäre Systeme aufgrund ihrer Kapazität und fortschrittlichen Funktionalitäten. Die Integration in Krankenhausinformationssysteme verbessert die Betriebseffizienz und das Patientenmanagement.

Tragbare/mobile MRT-Systeme werden im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, angetrieben durch die Nachfrage nach dezentralen Bildgebungslösungen in ambulanten Zentren, der Notfallversorgung und an abgelegenen Standorten. Tragbare MRT-Systeme ermöglichen eine schnelle Diagnostik am Krankenbett und reduzieren die Infrastrukturkosten. Sie bieten flexible Einsatzmöglichkeiten für kleinere Krankenhäuser und Ambulanzen. Fortschritte im kompakten Magnetdesign und Softwareverbesserungen verbessern die Bildqualität. Die Point-of-Care-Bildgebung wird in kommunalen Krankenhäusern immer beliebter und unterstützt das Segmentwachstum.

- Von Architecture

Der europäische Markt für Magnetresonanztomographiegeräte ist architektonisch in geschlossene, Standard-, Weitwinkel- und offene MRT-Systeme unterteilt. Geschlossene MRT-Systeme dominierten den Markt im Jahr 2024 aufgrund ihrer überlegenen Magnetfeldhomogenität und der höheren Bildauflösung. Krankenhäuser bevorzugen geschlossene Systeme für die Bildgebung in der Onkologie, Neurologie und im Bewegungsapparat aufgrund präziser und reproduzierbarer Ergebnisse. Sie werden in klinischen Umgebungen mit hohem Patientenaufkommen häufig eingesetzt. Die robuste Leistung und die umfassende klinische Validierung untermauern die Marktführerschaft. Geschlossene Systeme unterstützen komplexe Bildgebungsprotokolle und fortschrittliche Anwendungen. Etablierte Servicenetzwerke und die Vertrautheit der Kliniker fördern die Akzeptanz zusätzlich.

Offene MRT-Systeme werden im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, getrieben durch Patientenkomfort, reduzierte Klaustrophobie und die Eignung für pädiatrische und bariatrische Patienten. Ambulanzen und Krankenhäuser setzen zunehmend offene MRT-Systeme ein, um die Patientenerfahrung zu verbessern. Technologische Fortschritte im Magnetdesign und in der Bildqualität verbessern ihre Leistungsfähigkeit. Offene Systeme ermöglichen eine flexible Positionierung und einen leichteren Zugang. Das zunehmende Bewusstsein für eine patientenzentrierte Versorgung unterstützt die Einführung in Krankenhäusern und Diagnosezentren.

- Nach Anwendung

Der europäische Markt für Magnetresonanztomographiegeräte ist nach Anwendungsgebieten in die Bereiche Onkologie, Neurologie, Kardiologie, Gastroenterologie, Bewegungsapparat, Mammographie, Becken- und Bauchraum, Gynäkologie, Urologie, Zahnmedizin und weitere Bereiche unterteilt. Das Onkologiesegment dominierte den Markt im Jahr 2024 aufgrund der entscheidenden Rolle der MRT bei der Tumorerkennung, Behandlungsplanung und Therapieüberwachung. Krebszentren und Krankenhäuser verlassen sich auf die MRT zur Früherkennung und präzisen Bildgebung. Die Vielseitigkeit der MRT bei verschiedenen Tumorarten stärkt ihre führende Position. Die Integration in Behandlungsplanungssoftware verbessert klinische Arbeitsabläufe. Die Verfügbarkeit von Hochfeld-MRT-Systemen unterstützt fortschrittliche onkologische Anwendungen. Klinische Forschung fördert zudem die Akzeptanz in onkologieorientierten Einrichtungen.

Der Bereich Neurologie wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, getrieben durch die steigende Prävalenz neurologischer Erkrankungen wie Alzheimer, Parkinson und Schlaganfall. Fortschrittliche MRT-Techniken wie die funktionelle Magnetresonanztomographie (FMR) und die Diffusions-Tensor-Bildgebung (DTS) werden zunehmend zur Früherkennung und Kartierung eingesetzt. Krankenhäuser und Forschungszentren setzen neurologische MRT-Lösungen ein, um die Behandlungsergebnisse zu verbessern. Die Nachfrage nach frühzeitiger Intervention und präziser Diagnostik treibt das Wachstum des Segments voran. Technologische Fortschritte in der hochauflösenden Bildgebung beschleunigen die Akzeptanz zusätzlich. Steigende staatliche und private Investitionen in die neurologische Gesundheitsinfrastruktur unterstützen den Ausbau.

- Nach Endbenutzer

Der europäische Markt für Magnetresonanztomographiegeräte ist nach Endnutzern in Krankenhäuser, Bildgebungszentren, ambulante Operationszentren und weitere segmentiert. Krankenhäuser dominierten den Markt im Jahr 2024 aufgrund ihrer umfangreichen Bildgebungsinfrastruktur, der multidisziplinären Abteilungen und der Investitionskapazität für High-End-MRT-Systeme. Krankenhäuser benötigen umfassende diagnostische Bildgebung für die Onkologie, Kardiologie, Neurologie und Orthopädie. Die Fähigkeit, ein hohes Patientenaufkommen zu behandeln, stärkt ihre Marktdominanz. Etablierte Wartungs- und Servicenetzwerke unterstützen die nachhaltige Akzeptanz. Die abteilungsübergreifende Integration steigert die Effizienz der Arbeitsabläufe. Die Präferenz der Krankenhäuser für Hochfeld- und geschlossene MRT-Systeme steigert den Umsatzanteil.

Bildgebungszentren werden voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Zahl ambulanter Diagnoseeinrichtungen. Kleinere Zentren suchen nach kostengünstigen, zugänglichen MRT-Lösungen, um die lokale Nachfrage zu decken. Die Einführung tragbarer und mittelgroßer MRT-Systeme erleichtert die Marktdurchdringung. Wachsende private Bildgebungsketten tragen zum schnellen Segmentwachstum bei. Flexible Finanzierungs- und Leasingmodelle unterstützen die Beschaffung durch Bildgebungszentren. Fortschrittliche Software und KI-Integration erweitern die klinischen Möglichkeiten.

- Nach Vertriebskanal

Der europäische Markt für Magnetresonanztomographiegeräte ist nach Vertriebskanälen in Direktausschreibungen und Einzelhandelsverkäufe unterteilt. Das Segment Direktausschreibungen dominierte den Markt im Jahr 2024 aufgrund von Großbeschaffungen durch Krankenhäuser, Regierungsprojekte und große Diagnostikketten. Langfristige Serviceverträge und Wartungsunterstützung sind in der Regel in Ausschreibungen enthalten. Krankenhäuser bevorzugen Direktausschreibungen, um sich günstige Preise und umfassenden Service zu sichern. Großabnehmer profitieren von Mengenrabatten und Lieferantenunterstützung. Direktbeschaffung gewährleistet pünktliche Lieferung und Einhaltung gesetzlicher Vorschriften. Das Segment wird durch etablierte Herstellerbeziehungen gestärkt.

Der Einzelhandel wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, angetrieben von kleineren Kliniken, Bildgebungszentren und Fachkliniken, die MRT-Geräte unabhängig beschaffen. Finanzierungsoptionen, Leasingmodelle und Online-Beschaffungsplattformen unterstützen die Akzeptanz. Der Einzelhandel ermöglicht eine schnellere Bereitstellung von Mittel- und Niedrigfeld-MRT-Systemen. Die Nachfrage von ambulanten und kommunalen Gesundheitseinrichtungen treibt das Wachstum an. Der Einzelhandel bietet Flexibilität bei der Modellauswahl und der individuellen Anpassung von Funktionen. Die zunehmende Bekanntheit und Zugänglichkeit der MRT-Technologie treibt die Akzeptanz in diesem Segment weiter voran.

Europa Magnetresonanztomographie-Geräte Markt Regionalanalyse

- Deutschland dominierte den europäischen Markt für Magnetresonanztomographiegeräte mit dem größten Umsatzanteil von 55 % im Jahr 2024. Der Markt zeichnete sich durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Akzeptanz von Spitzentechnologien und eine starke Präsenz wichtiger Branchenakteure aus. Das Land verzeichnete ein erhebliches Wachstum bei den MRT-Installationen, das durch Innovationen bei schnelleren Bildgebungsverfahren und verbessertem Patientenkomfort vorangetrieben wurde.

- Gesundheitsdienstleister in der Region schätzen die Genauigkeit, Zuverlässigkeit und Vielseitigkeit von MRT-Geräten für Anwendungen in der Onkologie, Neurologie, Kardiologie und muskuloskelettalen Bildgebung sehr.

- Diese breite Akzeptanz wird durch staatliche Gesundheitsinitiativen, intensive Forschungs- und Entwicklungsaktivitäten sowie die Präsenz führender Hersteller von MRT-Geräten weiter unterstützt, wodurch sich MRT-Systeme als wichtiges Diagnoseinstrument in Krankenhäusern, Bildgebungszentren und Forschungseinrichtungen etablieren.

Markteinblicke für MRT-Geräte in Deutschland

Der deutsche Markt für Magnetresonanztomographiegeräte dominierte den Markt mit dem größten Umsatzanteil von 55 % im Jahr 2024. Dies ist auf die fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz modernster Bildgebungstechnologien und die steigende Nachfrage nach Diagnoseverfahren in Krankenhäusern und Fachzentren zurückzuführen. Gesundheitsdienstleister schätzen MRT-Systeme für Anwendungen in der Onkologie, Neurologie, Kardiologie und im Bewegungsapparat aufgrund ihrer Genauigkeit, Zuverlässigkeit und Vielseitigkeit sehr. Regierungsinitiativen, intensive F&E-Aktivitäten und die Präsenz führender MRT-Hersteller treiben die Akzeptanz weiter voran. Die Integration in Krankenhausinformationssysteme und fortschrittliche Bildgebungssoftware verbessert die Effizienz der Arbeitsabläufe. Krankenhäuser bevorzugen Hochfeld- und Höchstfeld-MRT-Systeme sowohl für die Routinediagnostik als auch für Forschungszwecke. Die Kombination aus technologischer Innovation, Vertrautheit des Klinikpersonals und patientenzentrierten Lösungen stärkt die Marktdominanz Deutschlands.

Markteinblick in Großbritannien für MRT-Geräte

Der britische Markt für Magnetresonanztomographiegeräte wird im Prognosezeitraum voraussichtlich am schnellsten wachsen, getrieben durch die steigende Nachfrage nach fortschrittlicher Bildgebung und die zunehmende Zahl neurologischer, onkologischer und muskuloskelettaler Erkrankungen. Krankenhäuser und Bildgebungszentren investieren in Hochfeld- und offene MRT-Systeme, um die diagnostische Genauigkeit zu verbessern. Regierungsinitiativen zur Förderung moderner medizinischer Bildgebung und patientenzentrierter Versorgung unterstützen das Marktwachstum. Die Integration mit PACS und Krankenhausinformationssystemen verbessert die Betriebseffizienz. Der Einsatz KI-gestützter MRT-Lösungen nimmt in Forschungs- und Spezialkrankenhäusern zu. Der Ausbau ambulanter Bildgebungseinrichtungen treibt das Wachstum zusätzlich an.

Markteinblick in Frankreich für MRT-Geräte

Der französische Markt für Magnetresonanztomographie-Geräte wird im Prognosezeitraum voraussichtlich mit einer moderaten jährlichen Wachstumsrate wachsen, getrieben durch steigende Gesundheitsausgaben und die steigende Nachfrage nach frühzeitiger und präziser Diagnostik. Krankenhäuser und Diagnosezentren modernisieren ihre MRT-Infrastruktur, um onkologische, neurologische und muskuloskelettale Fälle effektiv zu behandeln. Staatliche Programme zur Verbesserung des Zugangs zu fortschrittlichen Bildgebungstechnologien tragen zum Marktwachstum bei. Die Integration digitaler Gesundheitsakten verbessert Arbeitsabläufe und Patientenmanagement. Forschungskrankenhäuser und akademische Zentren setzen auf hochauflösende und hybride MRT-Systeme. Der Schwerpunkt auf nicht-invasiver, präziser Bildgebung fördert die Akzeptanz in öffentlichen und privaten Gesundheitseinrichtungen.

Markteinblicke für MRT-Geräte in Italien

Der italienische Markt für Magnetresonanztomographie-Geräte wird voraussichtlich stetig wachsen, angetrieben durch die steigende Prävalenz chronischer und lebensstilbedingter Krankheiten sowie steigende Investitionen in die Gesundheitsinfrastruktur. Krankenhäuser rüsten auf Hochfeld- und offene MRT-Systeme um, um umfassende Diagnosemöglichkeiten zu bieten. Staatliche Initiativen zur Förderung früher Diagnose und moderner Bildgebungstechnologien unterstützen die Marktexpansion. Die Integration in Krankenhausnetzwerke und digitale Bildgebungsplattformen steigert die Effizienz. Die wachsende Zahl spezialisierter Bildgebungszentren fördert die Einführung der MRT. Das Bewusstsein der Patienten und ihre Präferenz für nicht-invasive Diagnoselösungen treiben das Marktwachstum weiter voran.

Marktanteil von Magnetresonanztomographiegeräten in Europa

Die europäische Branche der Magnetresonanztomographiegeräte wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Siemens Healthineers AG (Deutschland)

- Koninklijke Philips NV (Niederlande)

- GE HealthCare (USA)

- CANON MEDICAL SYSTEMS CORPORATION (Japan)

- Hitachi, Ltd. (Japan)

- FUJIFILM Corporation (Japan)

- Esaote SpA (Italien)

- Neusoft Corporation (China)

- Mindray Bio-Medical Electronics Co., Ltd. (China)

- Samsung Medison Co., Ltd. (Südkorea)

- United Imaging Healthcare Co., Ltd. (China)

- Hologic, Inc. (USA)

- Carestream Health, Inc. (USA)

- Agfa-Gevaert-Gruppe (Belgien)

- Konica Minolta, Inc. (Japan)

- Medtronic (Irland)

- Toshiba Medical Systems Corporation (Japan)

Was sind die jüngsten Entwicklungen auf dem europäischen Markt für Magnetresonanztomographiegeräte?

- Im Juni 2025 kündigte die Europäische Union Beschränkungen für den Import chinesischer Medizinprodukte, darunter auch MRT-Geräte, an. Dies war eine Reaktion auf die angebliche Diskriminierung ausländischer Lieferanten bei der öffentlichen Auftragsvergabe in China. Ziel dieser Maßnahme ist es, einen fairen Wettbewerb zu gewährleisten und europäische Hersteller zu schützen.

- Im Mai 2025 stellte GE Healthcare in Großbritannien die SIGNA Voyager Premier Edition vor, einen 1,5-Tesla-Weitbereichs-MRT-Scanner. Dieses System bietet außergewöhnliche Bildqualität und patientenfreundliche Untersuchungen und vereint Komfort und Produktivität. Die Einführung dieses Systems unterstreicht das Engagement von GE Healthcare für die Weiterentwicklung der MRT-Technologie.

- Im November 2024 soll das Projekt Neuro@7T des Paris Brain Institute, unterstützt von der französischen Initiative SESAME Filières France 2030, ein Kompetenzzentrum für Ultrahochfeld-MRT-Bildgebung aufbauen. Ziel dieses Projekts ist die Identifizierung innovativer diagnostischer Marker für neurologische und psychiatrische Erkrankungen und die Demonstration der französischen

- Im Juni 2024 entwickelten Siemens Healthineers und Dentsply Sirona gemeinsam das erste speziell für den Dentalbereich konzipierte MRT-System, die MAGNETOM Free.Max Dental Edition. Dieses System bietet hochwertige, auf zahnmedizinische Anwendungen zugeschnittene Bildgebung und stellt einen bedeutenden Fortschritt in der spezialisierten MRT-Technologie dar.

- Im November 2022 brachte Philips das 1,5-Tesla-MRT-System Ingenia Ambition X in Frankreich auf den Markt. Das System nutzt KI-basierte Bildgebung und optimierte Arbeitsabläufe in Echtzeit, um die Diagnosegenauigkeit und den Patientendurchsatz zu verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.