Europe Medical Robotic Systems Market

Marktgröße in Milliarden USD

CAGR :

%

USD

132.60 Billion

USD

176.80 Billion

2024

2032

USD

132.60 Billion

USD

176.80 Billion

2024

2032

| 2025 –2032 | |

| USD 132.60 Billion | |

| USD 176.80 Billion | |

| % | |

|

Marktsegmentierung für medizinische Robotersysteme in Europa nach Produkt (Instrumente und Zubehör, Robotersysteme), Anwendung (Laparoskopie, orthopädische Chirurgie, pharmazeutische Anwendungen, Neurochirurgie, sonstige Anwendungen) – Branchentrends und Prognose bis 2032

Marktgröße für medizinische Robotersysteme

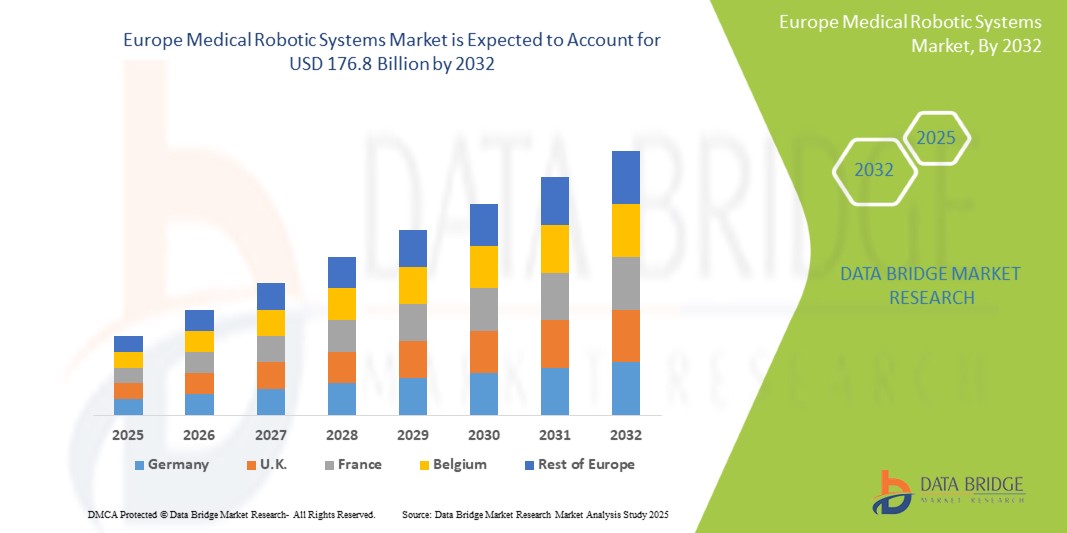

- Der europäische Markt für medizinische Robotersysteme wurde im Jahr 2024 auf 132,6 Millionen US-Dollar geschätzt und soll bis 2032 176,8 Millionen US-Dollar erreichen, bei einer CAGR von 3,8 % im Prognosezeitraum.

- Die zunehmende Verbreitung chronischer Krankheiten wie Dickdarmkrebs, Blasenkrebs und entzündlicher Darmerkrankungen (IBD) treibt die Nachfrage nach fortschrittlichen und minimalinvasiven chirurgischen Lösungen durch medizinische Robotersysteme voran.

Marktanalyse für medizinische Robotersysteme in Europa

- Medizinische Robotersysteme spielen eine entscheidende Rolle bei der Behandlung verschiedener Erkrankungen, die chirurgische Eingriffe erfordern, wie beispielsweise Darmkrebs, Blasenkrebs und entzündliche Darmerkrankungen (IBD). Diese Systeme – konzipiert für präzise, minimalinvasive Eingriffe – verbessern die Operationsergebnisse, verkürzen die Genesungszeit und steigern die allgemeine Lebensqualität der Patienten. Medizinische Robotersysteme werden in Krankenhäusern, chirurgischen Fachzentren und Ambulanzen in ganz Europa eingesetzt.

- Die Nachfrage nach medizinischen Robotersystemen in Europa wird vor allem durch die steigende Zahl chronischer Erkrankungen, die komplexe Operationen erfordern, wie beispielsweise Darmkrebs, Morbus Crohn und Colitis ulcerosa, angetrieben. Darüber hinaus tragen die wachsende geriatrische Bevölkerung – die anfälliger für chronische Erkrankungen ist und chirurgische Eingriffe benötigt – sowie das zunehmende Bewusstsein für die Vorteile roboterassistierter Operationen zum Marktwachstum bei. Technologische Fortschritte bei Roboterplattformen, die mehr Präzision, Kontrolle und Patientensicherheit bieten, fördern die Akzeptanz zusätzlich.

- Deutschland ist eine führende Region im europäischen Markt für medizinische Robotersysteme. Dies wird durch eine fortschrittliche Gesundheitsinfrastruktur, die proaktive Einführung innovativer Medizintechnologien und günstige staatliche Erstattungsrahmen unterstützt. Länder wie Deutschland, Frankreich und Großbritannien liegen dank hoher Investitionen in die Modernisierung des Gesundheitswesens und einer hohen Anzahl robotergestützter Eingriffe jährlich an der Spitze.

- Der Markt für medizinische Robotersysteme wird zudem von behördlichen Zulassungen und kontinuierlichen Innovationen bei Roboterplattformen geprägt. Steigende Gesundheitsausgaben, eine zunehmende Präferenz für minimalinvasive Eingriffe und die Integration intelligenter Technologien – wie KI-gestützte Operationsplanung und Echtzeit-Bildgebung – verbessern sowohl die Behandlungsergebnisse als auch die Effizienz chirurgischer Eingriffe. Der Markt wird zusätzlich durch den Trend zur personalisierten chirurgischen Versorgung und den Fokus auf die langfristige Behandlung chronischer Erkrankungen durch Präzisionsmedizin vorangetrieben.

Berichtsumfang Marktsegmentierung für medizinische Robotersysteme

|

Eigenschaften |

Wichtige Markteinblicke in medizinische Robotersysteme |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für medizinische Robotersysteme

„KI-Integration und datengesteuerte Chirurgie“

- Die Integration von künstlicher Intelligenz (KI) und maschinellem Lernen in medizinische Robotersysteme entwickelt sich in Europa zu einem wichtigen Trend und verändert die Planung, Durchführung und Auswertung von Operationen. KI-gestützte Systeme können präoperative Bilder analysieren, Operationsergebnisse vorhersagen und bei Entscheidungen in Echtzeit unterstützen. Dadurch wird die Genauigkeit erhöht und das Komplikationsrisiko reduziert. Dieser Trend verbessert die Leistung der Chirurgen und ermöglicht eine stärkere Standardisierung der Eingriffe.

- So setzen beispielsweise Krankenhäuser in den Niederlanden und Großbritannien zunehmend Robotersysteme mit KI-gestützter Navigation und intraoperativer Analytik ein, die Chirurgen dabei helfen, bei komplexen Eingriffen wie Prostatektomien und kolorektalen Operationen eine höhere Präzision zu erreichen.

- Datenbasierte chirurgische Plattformen ermöglichen durch die Erfassung intraoperativer Daten kontinuierliches Lernen und Leistungsmonitoring. Diese Erkenntnisse werden genutzt, um Operationstechniken zu verfeinern, neue Chirurgen auszubilden und die Behandlungsergebnisse kontinuierlich zu verbessern. Der Einsatz cloudbasierter Analyse- und Fernüberwachungsfunktionen fördert zudem die grenzüberschreitende Zusammenarbeit und telechirurgische Unterstützung und stärkt den Markt in technologisch hochentwickelten europäischen Regionen weiter.

Marktdynamik für medizinische Robotersysteme

Treiber

„Steigendes Operationsvolumen und Nachfrage nach minimalinvasiven Eingriffen“

- Die steigende Zahl chirurgischer Eingriffe in ganz Europa, insbesondere in der Onkologie, Urologie und Orthopädie, ist ein wichtiger Treiber für den Einsatz medizinischer Robotersysteme. Krankenhäuser investieren in Roboterplattformen, um höhere Fallzahlen präziser und effizienter zu bewältigen.

- Patienten und medizinisches Fachpersonal bevorzugen minimalinvasive Verfahren aufgrund ihrer Vorteile wie verringerte postoperative Schmerzen, schnellere Genesung, geringeres Infektionsrisiko und kürzere Krankenhausaufenthalte – Ergebnisse, die mit robotergestützter Unterstützung zuverlässiger erreicht werden.

- Robotersysteme tragen auch dazu bei, den Mangel an qualifizierten Chirurgen in einigen Regionen zu beheben, indem sie selbst bei komplexen Eingriffen eine höhere Präzision, Wiederholbarkeit und Leistungskonsistenz ermöglichen.

Zum Beispiel,

- In Frankreich investieren regionale Krankenhäuser in multidisziplinäre Robotersysteme, um die Abhängigkeit von zentralen städtischen chirurgischen Zentren zu verringern.

Gelegenheit

„Integration von KI und maschinellem Lernen in der chirurgischen Robotik“

- Die Konvergenz von KI und Robotik eröffnet neue Möglichkeiten in der chirurgischen Präzision, der präoperativen Planung und der intraoperativen Führung. KI-Algorithmen können Patientendaten und Echtzeit-Feedback analysieren, um Chirurgen bei komplexen Eingriffen zu unterstützen.

- Möglichkeiten bestehen in der Entwicklung prädiktiver Analysetools, der Echtzeit-Fehlererkennung und intelligenter Roboterarme, die sich an den Gewebewiderstand oder das Verhalten des Chirurgen anpassen und so sicherere und effizientere Operationen ermöglichen.

- Der europäische Markt ist aufgrund seines starken Forschungsökosystems und des unterstützenden regulatorischen Umfelds für digitale Gesundheitsinnovationen gut aufgestellt, um von diesen Technologien zu profitieren.

Zum Beispiel,

- Im März 2024 startete im Rahmen einer Partnerschaft zwischen Siemens Healthineers und einem deutschen Universitätsklinikum ein Pilotprojekt für eine KI-gesteuerte Roboter-OP für gynäkologische Eingriffe, bei der der Schwerpunkt auf der Optimierung von Arbeitsabläufen und der Ergebnisvorhersage liegt.

- Europäische Startups erhalten zunehmend Finanzmittel für die Entwicklung KI-basierter Plattformen, die sich in bestehende Robotersysteme integrieren lassen, wodurch das Marktpotenzial erweitert wird.

Einschränkung/Herausforderung

„Schulungsbedarf und betriebliche Komplexität“

- Trotz der Vorteile von Robotersystemen wird ihre Einführung durch den hohen Lernaufwand und die umfangreiche Schulung der Operationsteams erschwert. Krankenhäuser müssen viel Zeit und Ressourcen in die Einarbeitung des Personals investieren, was die kurzfristige Einsatzfähigkeit einschränkt.

- Die Komplexität von Robotersystemen kann in der anfänglichen Einführungsphase zu längeren Behandlungszeiten führen, was sich negativ auf die Effizienz des Operationssaals und das Vertrauen des Chirurgen auswirken kann.

- Kleineren oder ländlichen Gesundheitseinrichtungen fehlt es häufig an der Infrastruktur oder dem Budget, um Schulungsprogramme zu unterstützen, was die Akzeptanzlücke zwischen städtischen und weniger gut ausgestatteten Zentren noch weiter vergrößert.

Zum Beispiel,

- Eine Studie der European Surgical Society aus dem Jahr 2023 ergab, dass fast 40 % der Chirurgen in mittelgroßen Krankenhäusern unzureichende Ausbildung als Hindernis für die vollständige Nutzung robotergestützter chirurgischer Systeme angaben.

- Für die Gesundheitssysteme in Osteuropa ist der Zugang zu zertifizierten Schulungsprogrammen für roboterassistierte Chirurgie schwierig, was ihre Fähigkeit zur umfassenden Integration dieser Technologien einschränkt.

Marktumfang für medizinische Robotersysteme

Der Markt ist in fünf wichtige Segmente unterteilt, basierend auf Produkt und Anwendung.

|

Segmentierung |

Untersegmentierung |

|

Nach Produkt |

|

|

Nach Anwendung

|

|

Im Jahr 2025 wird erwartet, dass Instrumente und Zubehör den Markt mit dem größten Anteil im Produktsegment dominieren werden.

Das Segment Instrumente & Zubehör wird voraussichtlich den Markt für medizinische Robotersysteme mit einem Anteil von 36,72 % im Jahr 2025 dominieren, da es weit verbreitet ist und hohe Präzision erfordert. Diese Dominanz wird durch die wiederkehrende Nachfrage nach Verbrauchsmaterialien bei Roboteroperationen vorangetrieben. Kontinuierliche Innovationen bei chirurgischen Instrumenten, die die Präzision verbessern und die Anwendungsvielfalt erweitern, unterstützen die Dominanz zusätzlich.

Die Laparoskopie wird voraussichtlich den größten Anteil im Prognosezeitraum im Anwendungsmarkt ausmachen

Im Jahr 2025 wird das Segment Laparoskopie voraussichtlich den Markt mit dem größten Marktanteil von 42,41 % dominieren, da minimalinvasive Verfahren, die eine schnellere Genesung und geringere Operationsrisiken bieten, zunehmend bevorzugt werden.

Regionale Analyse des Marktes für medizinische Robotersysteme

„Deutschland ist das dominierende Land auf dem Markt für medizinische Robotersysteme“

- Deutschland dominiert den europäischen Markt für medizinische Robotersysteme und hat aufgrund seiner gut entwickelten Gesundheitsinfrastruktur, des hohen Operationsaufkommens und der frühen Einführung fortschrittlicher Robotertechnologien in zahlreichen Fachgebieten den größten Anteil.

- Die zunehmende Verbreitung von Erkrankungen, die einen chirurgischen Eingriff erfordern – wie etwa Dickdarmkrebs, urologische Erkrankungen und gynäkologische Leiden – sowie die stark alternde Bevölkerung führen dazu, dass die Nachfrage nach robotergestützten Eingriffen in öffentlichen und privaten Krankenhäusern steigt.

- Große Akteure wie Siemens Healthineers, Intuitive Surgical und Medtronic verfügen über eine starke operative Präsenz in Deutschland und unterstützen Innovation, Schulung und Systembereitstellung in führenden Gesundheitseinrichtungen.

- Unterstützende staatliche Initiativen, darunter Investitionen in die digitale Gesundheit, die Integration von Robotern und günstige Erstattungsrahmen für minimalinvasive Operationen, sichern Deutschland weiterhin seine führende Position auf dem europäischen Markt für medizinische Robotersysteme.

„Italien wird voraussichtlich die höchste Wachstumsrate verzeichnen“

- In Italien wird das schnellste Wachstum des europäischen Marktes für medizinische Robotersysteme erwartet, angetrieben durch erhöhte öffentliche Investitionen in chirurgische Innovationen und eine zunehmende Betonung der Verbesserung der Operationsergebnisse in regionalen und kommunalen Krankenhäusern.

- Die steigende Zahl chronischer und altersbedingter Krankheiten sowie Gesundheitsreformen, die frühzeitige Eingriffe und kürzere Krankenhausaufenthalte fördern, beschleunigen die Einführung robotergestützter Verfahren im ganzen Land.

- Der Ausbau roboterassistierter Chirurgieprogramme in multidisziplinären Kliniken und Rehabilitationszentren – insbesondere in Regionen mit Schwerpunkt auf ambulanter Versorgung – trägt zu einer besseren Zugänglichkeit und Akzeptanz roboterassistierter Technologien bei den Patienten bei.

- Die Zusammenarbeit zwischen italienischen Gesundheitsbehörden, akademischen Einrichtungen und Medizintechnikunternehmen fördert Forschung und Entwicklung sowie Pilotprogramme, die die Verfügbarkeit fortschrittlicher, kostengünstiger Plattformen für die robotergestützte Chirurgie sowohl in städtischen als auch in unterversorgten Regionen verbessern.

Marktanteil medizinischer Robotersysteme

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Finanzzahlen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Präsenz in Europa, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Intuitive Surgical, Inc. (USA)

- Medtronic plc (Irland)

- Stryker Corporation (USA)

- Zimmer Biomet Holdings, Inc. (USA)

- Siemens Healthineers AG (Deutschland)

- CMR Surgical Ltd. (Vereinigtes Königreich)

- Asensus Surgical, Inc. (USA)

- Johnson & Johnson (Ethicon und Verb Surgical) (USA)

- Smith+Nephew plc (Vereinigtes Königreich)

- Brainlab AG (Deutschland)

Neueste Entwicklungen auf dem europäischen Markt für medizinische Robotersysteme

- Im Dezember 2023 gab das Stafford Hospital die Anschaffung eines da Vinci XI-Operationsrobotersystems bekannt. Dies stellt die erste Phase der Entwicklung seines ehrgeizigen Robotikprogramms dar. Das Krankenhaus investierte 2 Millionen US-Dollar in dieses fortschrittliche Robotersystem.

- Im Juni 2023 feierte das roboterassistierte Chirurgiesystem Hugo von Medtronic im Guy's and St Thomas' Hospital in Großbritannien Premiere. Dieser Trend spiegelt eine breitere Hinwendung zu innovativen Medizintechnologien im britischen Gesundheitswesen wider.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.