Europe Micro Invasive Glaucoma Surgery Migs Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

365.12 Million

USD

2,923.93 Million

2024

2032

USD

365.12 Million

USD

2,923.93 Million

2024

2032

| 2025 –2032 | |

| USD 365.12 Million | |

| USD 2,923.93 Million | |

| % | |

|

Marktsegmentierung für Geräte zur mikroinvasiven Glaukomchirurgie (MIGS) in Europa nach Produkttyp (MIGS-Shunt, MIGS-Stent, Trabektom, Kahook-Doppelklinge, Tube-Shunt, Mikroimplantate, Mikrokatheter und andere), Ziel (Trabekelwerk, suprachoroidaler Raum, subkonjunktivale Filtration, Reduzierung der Kammerwasserproduktion und andere), Operationstyp (Glaukom in Verbindung mit Katarakt und eigenständiges Glaukom), Glaukomtyp (Offenwinkelglaukom, akutes Winkelblockglaukom, Normaldruckglaukom, sekundäres Glaukom, Pigmentglaukom und angeborenes Glaukom), Endbenutzer (Krankenhausambulanzen (HOPD), Augenkliniken, ambulante Operationszentren (ASCS) und andere), Vertriebskanal (Direktausschreibung, Einzelhandel und andere) – Branchentrends und Prognose bis 2032

Geräte für die mikroinvasive Glaukomchirurgie (MIGS) in Europa Marktgröße

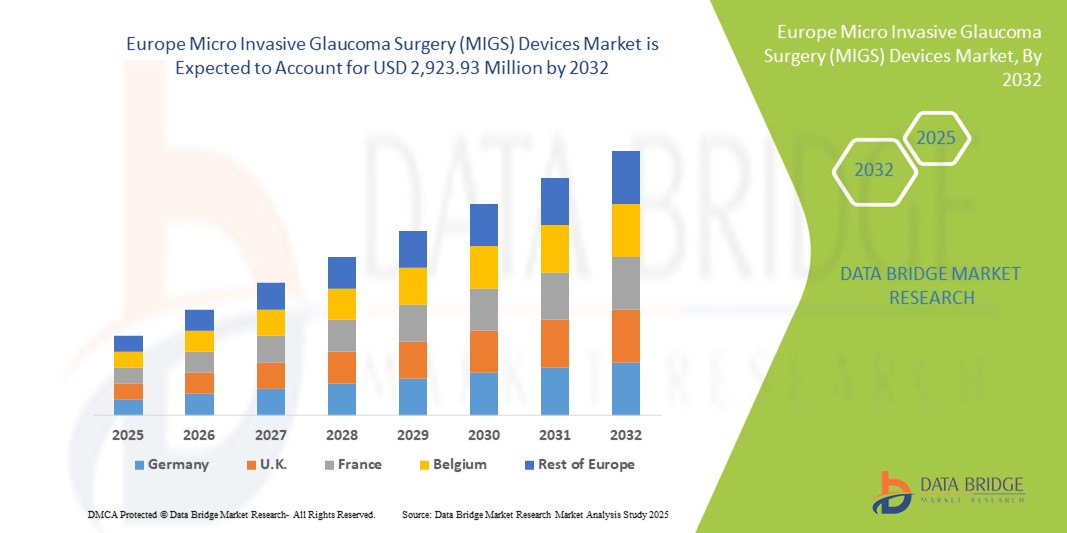

- Der europäische Markt für Geräte zur mikroinvasiven Glaukomchirurgie (MIGS) hatte im Jahr 2024 ein Volumen von 365,12 Millionen US-Dollar und dürfte bis 2032 einen Wert von 2.923,93 Millionen US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 29,7 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Prävalenz von Glaukom, das steigende Bewusstsein für Frühdiagnose und minimalinvasive Behandlungsmöglichkeiten sowie die kontinuierliche technologische Weiterentwicklung von MIGS-Geräten in den europäischen Ländern vorangetrieben.

- Darüber hinaus macht die zunehmende Präferenz für sicherere, schnellere und ambulantere chirurgische Eingriffe, kombiniert mit einer unterstützenden Gesundheitsinfrastruktur und Kostenerstattungsrichtlinien, MIGS-Geräte zur bevorzugten Wahl für die Glaukombehandlung. Diese Faktoren beschleunigen gemeinsam die Marktakzeptanz und fördern damit das Branchenwachstum erheblich.

Marktanalyse für Geräte zur mikroinvasiven Glaukomchirurgie (MIGS) in Europa

- Geräte für die mikroinvasive Glaukomchirurgie (MIGS), die minimalinvasive Lösungen zur Senkung des Augeninnendrucks bieten, sind aufgrund ihres verbesserten Sicherheitsprofils, der schnelleren Genesungszeiten und der Kompatibilität mit bestehenden ophthalmologischen chirurgischen Verfahren zunehmend wichtige Bestandteile der modernen Glaukombehandlung im Krankenhaus und im ambulanten Bereich.

- Die steigende Nachfrage nach MIGS-Geräten wird vor allem durch die steigende Prävalenz von Glaukom in Europa, das wachsende Bewusstsein für die Vorteile einer frühen Intervention und die kontinuierlichen technologischen Fortschritte bei der Entwicklung und Wirksamkeit von MIGS-Geräten angetrieben.

- Deutschland dominierte den europäischen Markt für Geräte zur mikroinvasiven Glaukomchirurgie (MIGS) mit dem größten Umsatzanteil von 43 % im Jahr 2024. Der Markt zeichnete sich durch eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Patientenbewusstsein und eine starke Präsenz wichtiger Hersteller ophthalmischer Geräte aus. Auch in Frankreich und Großbritannien kam es zu einer starken Einführung von MIGS-Verfahren in privaten und öffentlichen Gesundheitseinrichtungen.

- Polen wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land auf dem europäischen Markt für mikroinvasive Glaukomchirurgie (MIGS) sein, da sich der Zugang zur Gesundheitsversorgung verbessert, die Fachkompetenz der Augenärzte zunimmt und die Investitionen in moderne chirurgische Technologien steigen.

- Das Segment Trabekelnetzwerk dominierte den europäischen Markt für Geräte zur mikroinvasiven Glaukomchirurgie (MIGS) mit einem Marktanteil von 45,5 % im Jahr 2024, getrieben von der Wirksamkeit und Sicherheit von MIGS-Verfahren, die auf das Trabekelnetzwerk abzielen, insbesondere durch Geräte wie den iStent, die einen verbesserten Kammerwasserabfluss ermöglichen und im klinischen Umfeld zunehmend bevorzugt werden.

Berichtsumfang und Marktsegmentierung für Geräte zur mikroinvasiven Glaukomchirurgie (MIGS) in Europa

|

Eigenschaften |

Wichtige Markteinblicke zu Geräten für die mikroinvasive Glaukomchirurgie (MIGS) in Europa |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Geräte zur mikroinvasiven Glaukomchirurgie (MIGS) in Europa

Minimalinvasive Techniken verbessern die Behandlungsergebnisse

- Ein bedeutender und zunehmender Trend auf dem europäischen MIGS-Markt ist die Einführung minimalinvasiver Techniken, die den Augeninnendruck senken und gleichzeitig Komplikationen und Genesungszeit minimieren. Dieser Ansatz verbessert den Patientenkomfort und erweitert die Möglichkeiten der Glaukombehandlung sowohl im Krankenhaus als auch ambulant.

- So ermöglicht beispielsweise das iStent inject W-System Chirurgen die Durchführung eines trabekulären Bypasses mit reduziertem chirurgischen Trauma, was eine schnellere postoperative Genesung fördert und das Risiko unerwünschter Ereignisse senkt. Ebenso ermöglicht der Hydrus Microstent eine präzise Implantation in den Schlemm-Kanal und verbessert so den Abfluss des Kammerwassers.

- Fortschrittliche Gerätedesigns, darunter Mikrostents und Mikroimplantate, ermöglichen Chirurgen eine vorhersehbare und effektive Druckreduzierung mit kleineren Schnitten und kürzerer Operationszeit. Darüber hinaus fördern diese Innovationen die Akzeptanz von MIGS-Verfahren bei Augenärzten und Patienten.

- Die Integration von MIGS-Geräten in Kataraktoperationen ermöglicht die gleichzeitige Behandlung zweier Erkrankungen und steigert so die klinische Effizienz und Patientenzufriedenheit. Zentralisierte Operationsplattformen und verbesserte Verabreichungssysteme ermöglichen präzisere und weniger invasive Glaukom-Eingriffe.

- Dieser Trend zu sichereren, schnelleren und präziseren chirurgischen Optionen verändert die Erwartungen an die Glaukombehandlung. Daher entwickeln Unternehmen wie Glaukos MIGS-Geräte der nächsten Generation mit Merkmalen wie verbesserter Biokompatibilität, präziser Mikrostent-Einführung und Kompatibilität mit mehreren Operationstechniken.

- Die Nachfrage nach MIGS-Geräten, die vorhersehbare Ergebnisse, minimale Invasivität und Kompatibilität mit kombinierten Verfahren bieten, wächst in europäischen Krankenhäusern, Ambulanzen und Augenkliniken rasant, da für Gesundheitsdienstleister Effizienz und Patientensicherheit an erster Stelle stehen.

Marktdynamik für Geräte zur mikroinvasiven Glaukomchirurgie (MIGS) in Europa

Treiber

Steigende Glaukomprävalenz und Bewusstsein für frühzeitige Intervention

- Die zunehmende Verbreitung von Glaukom in der alternden europäischen Bevölkerung sowie das wachsende Bewusstsein für frühzeitige Diagnose- und Behandlungsmöglichkeiten sind ein wichtiger Treiber für die zunehmende Verbreitung von MIGS-Geräten.

- So meldeten Krankenhäuser in Deutschland und Frankreich im Jahr 2024 ein höheres MIGS-Eingriffsvolumen aufgrund proaktiver Glaukom-Screening-Programme, die auf den Erhalt des Sehvermögens und die Verhinderung des Fortschreitens der Krankheit abzielen. Solche Strategien wichtiger Gesundheitsdienstleister dürften das Marktwachstum im Prognosezeitraum vorantreiben.

- Da Augenärzte nach sichereren Alternativen zur herkömmlichen Glaukomchirurgie suchen, bieten MIGS-Geräte eine vorhersehbare Senkung des Augeninnendrucks, kürzere Genesungszeiten und niedrigere Komplikationsraten und stellen damit einen überzeugenden Vorteil gegenüber herkömmlichen Verfahren dar.

- Darüber hinaus informieren Gesundheitsverbände und Patientenvertretungen Patienten zunehmend über minimalinvasive Behandlungsmöglichkeiten für Glaukom und fördern so die Akzeptanz der Geräte.

- Die Bequemlichkeit ambulanter Eingriffe, die kürzeren Krankenhausaufenthalte und die verbesserte postoperative Versorgung sind Schlüsselfaktoren für die Einführung von MIGS-Geräten in Krankenhäusern, Augenkliniken und ambulanten Operationszentren. Früherkennung und proaktive Interventionsstrategien tragen ebenfalls zu einem nachhaltigen Marktwachstum bei.

Einschränkung/Herausforderung

Hohe Gerätekosten und Hürden bei der Einhaltung gesetzlicher Vorschriften

- Bedenken hinsichtlich der relativ hohen Kosten von MIGS-Geräten sowie die strengen europäischen Regulierungsanforderungen stellen eine erhebliche Hürde für eine breitere Marktdurchdringung dar. Da MIGS-Verfahren spezielle Ausrüstung und Schulung erfordern, kann die Akzeptanz in kostensensiblen Einrichtungen eingeschränkt sein.

- Beispielsweise zögern kleinere Augenkliniken in Osteuropa möglicherweise, fortschrittliche MIGS-Geräte einzuführen, da sie Budgetbeschränkungen haben und eine Gerätezertifizierung gemäß den EU-Vorschriften für Medizinprodukte benötigen.

- Die Beseitigung dieser Kosten- und Regulierungshürden durch Kostenerstattungsunterstützung, Schulungsprogramme und Compliance-Unterstützung ist entscheidend für die Verbreitung des Geräts in der gesamten Region. Führende Unternehmen wie Glaukos und Ivantis legen Wert auf Unterstützungsprogramme und klinische Schulungen, um die Akzeptanz des Geräts zu fördern.

- Darüber hinaus können Unterschiede in der Gesundheitsinfrastruktur und den Erstattungsrichtlinien in den europäischen Ländern die einheitliche Einführung von MIGS-Geräten verlangsamen, sodass die regulatorische Bewältigung für die Marktteilnehmer eine entscheidende Rolle spielt.

- Während sich die Preise allmählich stabilisieren und kostengünstigere Geräte auf den Markt kommen, kann der wahrgenommene Aufpreis für fortschrittliche MIGS-Technologie immer noch eine breite Einführung verhindern, insbesondere in kleineren Krankenhäusern oder ambulanten Zentren.

- Die Bewältigung dieser Herausforderungen durch Gerätekostenoptimierung, regulatorische Leitlinien und die Schulung von Gesundheitsdienstleistern wird für ein nachhaltiges Marktwachstum in Europa von entscheidender Bedeutung sein.

Marktumfang für Geräte zur mikroinvasiven Glaukomchirurgie (MIGS) in Europa

Der Markt ist nach Produkttyp, Ziel, Operationstyp, Glaukomtyp, Endbenutzer und Vertriebskanal segmentiert.

- Nach Produkttyp

Der Markt für Geräte zur mikroinvasiven Glaukomchirurgie (MIGS) ist nach Produkttyp in MIGS-Shunt, MIGS-Stent, Trabektom, Kahook Dual Blade, Tube-Shunt, Mikroimplantate, Mikrokatheter und Sonstiges unterteilt. Das Segment der MIGS-Stents dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, getrieben durch seinen minimalinvasiven Ansatz und die hohe klinische Akzeptanz. Diese Stents, wie der iStent und der Hydrus Microstent, ermöglichen eine effektive Senkung des Augeninnendrucks bei reduzierten Operationskomplikationen und sind daher bei Augenärzten beliebt. Ihre Kompatibilität mit kombinierten Kataraktverfahren steigert ihre Attraktivität zusätzlich. Darüber hinaus profitieren MIGS-Stents von starken klinischen Belegen für ihre Sicherheit und Langzeitwirksamkeit, was ihre Akzeptanz in Krankenhäusern und Ambulanzen fördert. Der wachsende Wunsch der Patienten nach schnellerer Genesung und weniger invasiver Chirurgie trägt ebenfalls zu ihrer Marktdominanz bei. Die Präsenz mehrerer FDA-zugelassener und CE-gekennzeichneter Stent-Geräte in Europa gewährleistet eine durchgängige Verfügbarkeit und stärkt das Vertrauen der Chirurgen in diese Produkte.

Das Trabektom-Segment wird voraussichtlich zwischen 2025 und 2032 aufgrund der zunehmenden Bekanntheit minimalinvasiver Glaukomoperationen in Osteuropa das schnellste Wachstum verzeichnen. Trabektom ermöglicht die präzise Ablation von Trabekelwerkgewebe und bietet so eine sichere und effektive Druckreduzierung bei gleichzeitiger Erhaltung der Augenstruktur. Die Verbreitung nimmt zu, da Augenärzte nach kostengünstigen und vielseitigen Geräten für eigenständige Glaukomoperationen suchen. Verbesserte Operationsergebnisse, kürzere Operationszeiten und minimale postoperative Komplikationen machen Trabektom für Kliniken und Krankenhäuser, die ihr MIGS-Angebot erweitern möchten, äußerst attraktiv. Wachsende klinische Schulungsprogramme und Sensibilisierungskampagnen unterstützen diese schnelle Verbreitung zusätzlich.

- Nach Ziel

Der Markt für Geräte zur mikroinvasiven Glaukomchirurgie (MIGS) ist auf der Grundlage der Zielsetzung in Trabekelwerke, suprachoroidalen Raum, subkonjunktivale Filtration, Reduzierung der Kammerwasserproduktion und weitere segmentiert. Das Segment der Trabekelwerke dominierte den Markt mit dem größten Anteil von 45,5 % im Jahr 2024, was auf seine Wirksamkeit bei der Verbesserung des Kammerwasserabflusses und der Senkung des Augeninnendrucks zurückzuführen ist. Geräte für diesen Bereich, wie z. B. Mikrostents, werden aufgrund vorhersehbarer klinischer Ergebnisse und etablierter langfristiger Sicherheitsprofile häufig eingesetzt. Verfahren mit Trabekelwerken werden oft in Kombination mit einer Kataraktoperation durchgeführt, was sie sowohl für Chirurgen als auch für Patienten angenehm macht. Ihre hohe Akzeptanz in Deutschland, Frankreich und Großbritannien wird durch die fortschrittliche Gesundheitsinfrastruktur und die Patientennachfrage nach minimalinvasiven Eingriffen vorangetrieben. Klinische Schulungsprogramme und eine gute Vertrautheit der Augenärzte mit den Verfahren stützen ihre dominante Stellung ebenfalls. Die zunehmende Prävalenz des Offenwinkelglaukoms sichert eine anhaltend wachsende Patientenbasis für dieses Segment.

Das Segment suprachoroidaler Raum wird aufgrund seines innovativen Ansatzes zur Senkung des Augeninnendrucks zwischen 2025 und 2032 voraussichtlich das schnellste Wachstum verzeichnen. Geräte für diesen Bereich, wie der iStent Supra, erleichtern die Drucksenkung, indem sie einen alternativen Drainageweg schaffen und gleichzeitig Gewebeschädigungen minimieren. Zunehmende klinische Wirksamkeitsnachweise und die zunehmende Expertise der Chirurgen treiben die Akzeptanz voran. Darüber hinaus trägt das steigende Interesse an sichereren, weniger invasiven Optionen für Patienten, die Trabekelwerk-Operationen nicht vertragen, zum schnellen Wachstum dieses Segments bei. Kontinuierliche Produktinnovationen und verstärkte Schulungsprogramme werden die Akzeptanz in europäischen Kliniken und Krankenhäusern weiter beschleunigen.

- Nach Operationstyp

Der Markt für Geräte zur mikroinvasiven Glaukomchirurgie (MIGS) ist nach Operationsart in die Behandlungen Glaukom in Verbindung mit Katarakt und eigenständige Glaukomoperationen unterteilt. Das Segment Glaukom in Verbindung mit Katarakt dominierte den Markt im Jahr 2024 aufgrund der Möglichkeit, zwei Erkrankungen gleichzeitig zu behandeln, was die chirurgische Effizienz und die Patientenergebnisse verbessert. Die Kombination von Eingriffen verkürzt die Operationszeit, beschleunigt die Genesung und wird sowohl von Chirurgen als auch von Patienten bevorzugt. Krankenhäuser und Ambulanzen bevorzugen diesen Ansatz, da er die Arbeitsabläufe effizienter gestaltet und die Gesamtkosten im Gesundheitswesen senkt. Klinische Belege für Sicherheit und Wirksamkeit bestärken seine Akzeptanz zusätzlich. Die Präferenz der Patienten für weniger chirurgische Eingriffe stärkt die Dominanz dieses Segments ebenfalls. Starke Versicherungs- und Erstattungsrichtlinien in Westeuropa unterstützen die Akzeptanz zusätzlich.

Das Segment der eigenständigen Glaukombehandlungen wird zwischen 2025 und 2032 voraussichtlich das schnellste Wachstum verzeichnen. Dies ist auf das zunehmende Bewusstsein für frühzeitige Glaukominterventionen und die zunehmende Akzeptanz in Regionen mit wachsender ambulanter chirurgischer Infrastruktur zurückzuführen. Eigenständige MIGS-Verfahren bieten flexible Behandlungsmöglichkeiten für Patienten mit leichtem bis mittelschwerem Glaukom und werden zunehmend in ambulanten Operationszentren durchgeführt. Technologische Verbesserungen im Gerätedesign und in den Verabreichungssystemen erhöhen Präzision und Sicherheit und fördern die Akzeptanz. Die steigende Zahl von Patienten, für die kombinierte Kataraktoperationen nicht geeignet sind, treibt das Wachstum dieses Segments weiter voran. Gezielte Marketing- und klinische Schulungsinitiativen beschleunigen die Akzeptanz ebenfalls.

- Nach Glaukomtyp

Auf der Grundlage des Glaukomtyps ist der Markt für Geräte zur mikroinvasiven Glaukomchirurgie (MIGS) in Offenwinkelglaukom, akutes Winkelblockglaukom, Normaldruckglaukom, sekundäres Glaukom, Pigmentglaukom und angeborenes Glaukom segmentiert. Das Segment Offenwinkelglaukom dominierte den Markt im Jahr 2024 aufgrund seiner hohen Prävalenz in Europa und der Eignung von MIGS-Geräten für diese Erkrankung. MIGS-Verfahren senken den Augeninnendruck effektiv und minimalinvasiv und sind daher die bevorzugte Behandlung für Patienten mit Offenwinkelglaukom. Gesundheitseinrichtungen, insbesondere in Deutschland, Frankreich und Großbritannien, haben MIGS-Protokolle für diesen Typ standardisiert. Etablierte klinische Ergebnisse und eine breite Vertrautheit der Chirurgen tragen zusätzlich zur Marktdominanz bei. Die Präferenz der Patienten für ambulante und weniger invasive Eingriffe sorgt für nachhaltiges Wachstum. Schulungsprogramme und Aufklärungskampagnen der Gerätehersteller unterstützen eine breitere Akzeptanz.

Das Segment Sekundärglaukom wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, da gezielte Interventionen in komplexen Fällen erforderlich sind. Die zunehmende Bekanntheit von MIGS als praktikable Lösung für Sekundärglaukom und die verbesserte Vielseitigkeit der Geräte fördern die Akzeptanz. Ausweitung klinischer Studien und Nachweise der Sicherheit und Wirksamkeit bei Sekundärglaukom unterstützen das schnelle Wachstum dieses Segments ebenfalls. Die zunehmende Akzeptanz in Krankenhäusern und Kliniken bei komplexen Glaukomfällen trägt zur Steigerung des Umsatzanteils bei.

- Nach Endbenutzer

Auf der Grundlage des Endbenutzers ist der Markt für Geräte zur mikroinvasiven Glaukomchirurgie (MIGS) in Krankenhausambulanzen (HOPD), Augenkliniken, ambulante Operationszentren (ASCs) und Sonstige unterteilt. Das Segment der Krankenhausambulanzen (HOPD) dominierte den Markt im Jahr 2024 aufgrund des Zugangs zu modernen chirurgischen Einrichtungen, erfahrenen Chirurgen und einem höheren Patientenaufkommen. HOPDs bieten optimale Bedingungen für MIGS-Verfahren, einschließlich sterilisierter Operationssäle und postoperativer Versorgung, und werden daher bevorzugt von Krankenhäusern und Kliniken verwendet, die mehrere Eingriffe durchführen. Starke Versicherungsdeckungs- und Erstattungsrichtlinien in Westeuropa unterstützen die Akzeptanz zusätzlich. Etablierte Schulungsprogramme für Augenärzte in Krankenhäusern erhöhen das Vertrauen in die Verfahren und die Akzeptanz. Die Möglichkeit, MIGS effizient mit Kataraktoperationen zu kombinieren, trägt zur Dominanz bei. Die Größe und die Ressourcen des Segments machen es ideal für MIGS-Verfahren mit hohem Volumen.

Das Segment der ambulanten Operationszentren (ASCs) wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, da die Gesundheitssysteme zunehmend auf kostengünstige, ambulante Eingriffe umstellen. ASCs bieten Patienten eine bequeme Terminplanung, kürzere Krankenhausaufenthalte und geringere Behandlungskosten. Steigende Investitionen in die chirurgische Infrastruktur und die Einführung minimalinvasiver Techniken unterstützen das schnelle Wachstum. Der zunehmende Wunsch der Patienten nach kürzeren Genesungszeiten und ambulanter Versorgung treibt die Einführung von ASCs voran. Gerätehersteller zielen zunehmend mit spezialisierten Produktangeboten auf ASCs ab. Die Flexibilität und Effizienz von ASCs machen sie für den Ausbau von MIGS-Diensten attraktiv.

- Nach Vertriebskanal

Der Markt für Geräte zur mikroinvasiven Glaukomchirurgie (MIGS) ist nach Vertriebskanälen in Direktausschreibungen, Einzelhandelsverkäufe und andere Segmente unterteilt. Das Segment Direktausschreibungen dominierte den Markt im Jahr 2024, angetrieben durch institutionelle Beschaffungspraktiken, insbesondere in Krankenhäusern und staatlichen Gesundheitseinrichtungen. Direktausschreibungen gewährleisten Kosteneffizienz, Großeinkäufe und zuverlässige Produktverfügbarkeit und sind daher die bevorzugte Vertriebsmethode für wichtige MIGS-Geräte. Langfristige Verträge mit großen Herstellern ophthalmologischer Geräte garantieren eine stetige Versorgung und unterstützen die konsequente Einführung in ganz Europa. Die Einhaltung gesetzlicher Vorschriften und die institutionelle Präferenz für zertifizierte Geräte verstärken die Dominanz. Beziehungen zwischen Herstellern und Krankenhäusern erleichtern Schulungen und Support und erhöhen so den Marktanteil. Der optimierte Beschaffungsprozess gewährleistet eine breite Geräteverfügbarkeit.

Der Einzelhandel wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, da MIGS-Geräte zunehmend auch für kleinere Augenkliniken und ambulante Zentren verfügbar sind. Das wachsende Bewusstsein für minimalinvasive Eingriffe und vereinfachte Bestellprozesse ermöglichen dem Einzelhandel eine größere Reichweite. Hersteller bieten zudem Gerätesupport und Schulungen über den Einzelhandel an und fördern so die Akzeptanz. Das steigende Interesse von Privatkliniken und kleineren Gesundheitseinrichtungen trägt zum schnellen Wachstum des Segments bei. Die Verfügbarkeit im Einzelhandel erhöht die Marktdurchdringung in Schwellenländern. Einfachere Kaufoptionen fördern die Akzeptanz in Kliniken mit begrenzten Beschaffungskapazitäten.

Europa: Markt für Geräte zur mikroinvasiven Glaukomchirurgie (MIGS) – Regionale Analyse

- Deutschland dominierte den Markt für Geräte zur mikroinvasiven Glaukomchirurgie (MIGS) mit dem größten Umsatzanteil von 43 % im Jahr 2024. Der Markt zeichnete sich durch eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Patientenbewusstsein und eine starke Präsenz wichtiger Hersteller ophthalmischer Geräte aus. Auch in Frankreich und Großbritannien kam es zu einer starken Einführung von MIGS-Verfahren in privaten und öffentlichen Gesundheitseinrichtungen.

- Augenärzte in der Region bevorzugen MIGS-Geräte aufgrund ihres nachgewiesenen Sicherheitsprofils, ihrer Wirksamkeit bei der Senkung des Augeninnendrucks und ihrer Kompatibilität mit Kataraktoperationen, was sie sowohl in Krankenhäusern als auch in Ambulanzen zur bevorzugten Wahl macht.

- Die hohe Akzeptanz wird zusätzlich durch etablierte Erstattungsrichtlinien, solide klinische Schulungsprogramme und die Präsenz wichtiger Gerätehersteller im Land unterstützt, was einen einfachen Zugang zu den neuesten MIGS-Technologien ermöglicht.

Markteinblick in Deutschland für MIGS-Geräte

Der deutsche Markt für Geräte zur mikroinvasiven Glaukomchirurgie (MIGS) dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Patientenbewusstsein und die frühe Einführung minimalinvasiver Glaukomverfahren. Krankenhäuser und Ambulanzen bevorzugen MIGS-Geräte aufgrund ihrer nachgewiesenen Sicherheit, ihrer Wirksamkeit bei der Senkung des Augeninnendrucks und ihrer Kompatibilität mit Kataraktoperationen. Die strengen Erstattungsrichtlinien des Landes, die Präsenz wichtiger Gerätehersteller und gut etablierte klinische Schulungsprogramme unterstützen die Einführung zusätzlich. Patienten bevorzugen zunehmend minimalinvasive Verfahren wegen ihrer schnelleren Genesung und weniger Komplikationen, was die Marktdurchdringung fördert. Die hohe Prävalenz des Offenwinkelglaukoms in Deutschland und der Schwerpunkt auf frühzeitiger Intervention stärken weiterhin die Marktführerschaft. Die Integration von MIGS-Geräten in die augenärztliche Standardpraxis sorgt für eine konstante Nachfrage in Krankenhäusern und Kliniken.

Markteinblick in Polen für MIGS-Geräte

Der polnische Markt für Geräte zur mikroinvasiven Glaukomchirurgie (MIGS) wird im Prognosezeitraum voraussichtlich der am schnellsten wachsende Markt in Europa sein. Dies ist auf das steigende Bewusstsein für Glaukom und die zunehmende Nutzung minimalinvasiver Verfahren zurückzuführen. Die wachsende Gesundheitsinfrastruktur sowie expandierende ophthalmologische Zentren und ambulante Einrichtungen unterstützen die schnelle Akzeptanz der MIGS-Technologien. Patienten und Chirurgen entscheiden sich zunehmend für Mikrostents, Mikroimplantate und auf Trabekelwerke ausgerichtete Geräte, da diese sicherer sind und die Genesung im Vergleich zu herkömmlichen Operationen schneller verläuft. Regierungsinitiativen zur Förderung einer frühzeitigen Glaukomintervention und eines verbesserten Zugangs zu modernen chirurgischen Geräten kurbeln das Wachstum zusätzlich an. Die zunehmende Prävalenz des Offenwinkelglaukoms im Land und die steigende Nachfrage nach ambulanten Eingriffen sind wichtige Faktoren für das Marktwachstum. Polens wachsende Investitionen in klinische Ausbildung und Krankenhausausstattung fördern die Akzeptanz von MIGS-Geräten im ganzen Land.

Markteinblick in Frankreich für Geräte zur mikroinvasiven Glaukomchirurgie (MIGS)

Der französische Markt für mikroinvasive Glaukomchirurgie (MIGS) gewinnt an Dynamik, da das Land zunehmend auf patientenorientierte Augenheilkunde und frühzeitige Glaukomintervention setzt. Französische Krankenhäuser und Augenkliniken setzen auf minimalinvasive chirurgische Lösungen, um Komplikationen zu reduzieren und die postoperative Genesung zu beschleunigen. Die bevorzugte Kombination von Katarakt- und Glaukomoperationen stärkt die Marktakzeptanz. Darüber hinaus stärken überzeugende klinische Belege für die Sicherheit und Wirksamkeit von MIGS-Geräten das Vertrauen der Chirurgen. Die Verfügbarkeit moderner chirurgischer Geräte und Schulungsprogramme fördert die Akzeptanz in Krankenhäusern und ambulanten Einrichtungen zusätzlich.

Markteinblick in Italien für Geräte zur mikroinvasiven Glaukomchirurgie (MIGS)

Der italienische Markt für Geräte zur mikroinvasiven Glaukomchirurgie (MIGS) erzielte 2024 einen erheblichen Umsatz, was auf das wachsende Bewusstsein des Landes für die Glaukombehandlung und die Nachfrage nach minimalinvasiven Lösungen zurückzuführen ist. Italienische Augenärzte führen zunehmend MIGS-Eingriffe in Krankenhäusern und ambulanten Operationszentren durch, getrieben vom Wunsch nach besseren Patientenergebnissen und einer schnelleren Genesung. Die steigende Prävalenz des Offenwinkelglaukoms sowie die Einführung innovativer Geräte wie Mikrostents und Trabekelwerk-Implantate treiben das Marktwachstum voran. Staatliche Unterstützung, klinische Schulungsprogramme und der Ausbau der augenärztlichen Infrastruktur sind Schlüsselfaktoren für die zunehmende Akzeptanz in ganz Italien.

Marktanteil von Geräten für die mikroinvasive Glaukomchirurgie (MIGS) in Europa

Die europäische Branche für Geräte zur mikroinvasiven Glaukomchirurgie (MIGS) wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Alcon Inc. (USA)

- Santen Pharmaceutical Co., Ltd. (Japan)

- OPHTEC BV (Niederlande)

- Lumenis Be Ltd. (Belgien)

- Lumibird Medical (Australien)

- Sight Sciences, Inc. (USA)

- Glaukos Corporation (USA)

- Ivantis Group, Inc. (USA)

- Katalyst Surgical, Inc. (USA)

- Bausch + Lomb (USA)

- Carl Zeiss AG (Deutschland)

- Topcon Corporation (Japan)

- Nidek Co., Ltd. (Japan)

- Hoya Corporation (Japan)

- Optos plc (Großbritannien)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- Medtronic (Irland)

- Britische Jungferninseln (BVI)

- Avedro, Inc. (USA)

Was sind die jüngsten Entwicklungen auf dem europäischen Markt für Geräte zur mikroinvasiven Glaukomchirurgie (MIGS)?

- Im Juni 2025 gab Glaukos bekannt, dass es für seinen iStent infinite und andere führende MIGS-Therapien die Zertifizierung nach der Medizinprodukteverordnung der Europäischen Union (EU-MDR) erhalten hat. Diese Zertifizierung ebnet den Weg für die Markteinführung auf dem europäischen Markt und trägt der wachsenden Nachfrage nach minimalinvasiven Glaukombehandlungen Rechnung. Die Zertifizierung unterstreicht das Engagement von Glaukos, seine Präsenz in Europa auszubauen und den Patientenzugang zu fortschrittlichen Glaukomtherapien zu verbessern.

- Im Juni 2025 startete Glaukos die Markteinführung von iDose TR, einem neuartigen, intrakameralen Langzeitmedikament, das eine kontinuierliche Glaukomtherapie über längere Zeiträume im Auge ermöglicht. Dieses innovative Gerät bietet einen neuen Ansatz für die Glaukombehandlung, reduziert den Bedarf an täglichen Augentropfen und verbessert die Patientencompliance.

- Im April 2024 schloss Carl Zeiss Meditec die Übernahme von DORC ab, einem führenden Anbieter von Geräten für die Augenchirurgie. Diese Akquisition erweitert das MIGS-Portfolio von Zeiss, insbesondere in den Bereichen Netzhaut- und Kataraktchirurgie, und stärkt die Position des Unternehmens auf dem europäischen Markt für Augenchirurgie.

- Im März 2024 präsentierte ZEISS Medizintechnik auf der Konferenz der American Society of Cataract and Refractive Surgery (ASCRS) seine neuesten Innovationen in der Augenchirurgie. Das Unternehmen stellte fortschrittliche 3D-Visualisierungstechnologien und chirurgische Instrumente vor, die die Präzision und Sicherheit von MIGS-Verfahren erhöhen. Diese Innovationen zielen darauf ab, die Behandlungsergebnisse zu verbessern und chirurgische Arbeitsabläufe bei der Behandlung von Glaukom zu optimieren.

- Im Februar 2024 gab Glaukos eine Zusammenarbeit mit Celanese zur Vermarktung von iDose TR bekannt, einem intrakameralen Langzeit-Glaukom-Medikamentenverabreichungssystem. Diese Partnerschaft nutzt die VITALE EVA-Technologie von Celanese, um eine kontinuierliche Medikamentenfreisetzung zu ermöglichen. Ziel ist es, die Compliance der Patienten zu verbessern und den Bedarf an täglichen Augentropfen zu reduzieren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.