Europe Middle East And Africa Fleet Management Market

Marktgröße in Milliarden USD

CAGR :

%

USD

10.09 Billion

USD

21.64 Billion

2024

2032

USD

10.09 Billion

USD

21.64 Billion

2024

2032

| 2025 –2032 | |

| USD 10.09 Billion | |

| USD 21.64 Billion | |

| % | |

|

Marktsegmentierung für Flottenmanagement in Europa, dem Nahen Osten und Afrika nach Angebot (Lösungen und Service), Leasingart (Mietvertrag und ohne Leasingvertrag), Hardware (GPS-Tracking-Geräte, DASH-Kameras, Bluetooth-Tracking-Tags und Datenlogger), Flottengröße (kleine Flotten, mittlere Flotten und große und Unternehmensflotten), Kommunikationsreichweite (Kurzstreckenkommunikation und Langstreckenkommunikation), Bereitstellungsmodell (vor Ort, in der Cloud und hybrid), Technologie (GNSS, Mobilfunksysteme, elektronischer Datenaustausch (EDI), Fernerkundung, Computermethoden und Entscheidungsfindung sowie RFID-Geografie), Funktion (Asset Management, Routenmanagement, Kraftstoffverbrauch, Fahrzeugstandort in Echtzeit, Lieferplan, Unfallverhütung, mobile Apps, Überwachung des Fahrerverhaltens, Fahrzeugwartungsupdates und ELD-Konformität), Betrieb (gewerblich und privat), Geschäftstyp (große Unternehmen und kleine Unternehmen), Fahrzeugtyp (Verbrennungsmotor und Elektrofahrzeug), Transportart (Pkw, leichte Nutzfahrzeuge und schwere Nutzfahrzeuge), Endbenutzer (Automobilindustrie, Transport und Logistik, Einzelhandel, Fertigung, Lebensmittel und Getränke, Energie und Versorgung, Bergbau, Regierung, Gesundheitswesen, Landwirtschaft, Bauwesen und andere) – Branchentrends und Prognose bis 2032

Flottenmanagement-Marktgröße in Europa, dem Nahen Osten und Afrika

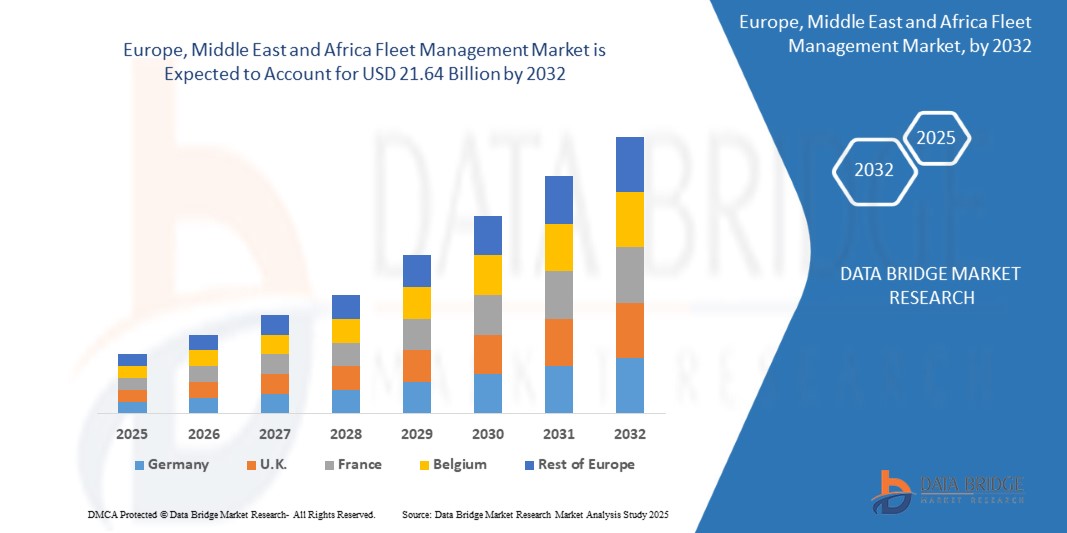

- Der Markt für Flottenmanagement in Europa, dem Nahen Osten und Afrika hatte im Jahr 2024 einen Wert von 10,09 Milliarden US-Dollar und dürfte bis 2032 21,64 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,00 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung vernetzter Fahrzeugtechnologien, die steigende Nachfrage nach Betriebseffizienz, die Einhaltung gesetzlicher Vorschriften und den wachsenden Bedarf an Lösungen zur Echtzeit-Flottenverfolgung und -verwaltung vorangetrieben.

- Weitere Faktoren sind die Expansion des E-Commerce- und Logistiksektors, steigende Treibstoffkosten, die zu Effizienzmaßnahmen führen, und zunehmende staatliche Initiativen zur Modernisierung der Verkehrsinfrastruktur.

Marktanalyse für Flottenmanagement in Europa, dem Nahen Osten und Afrika

- Der Markt verzeichnet ein starkes Wachstum aufgrund technologischer Fortschritte in den Bereichen Telematik, GPS-Tracking und IoT-fähige Flottenlösungen

- Es gibt einen Trend hin zu Cloud-basierten und Software-as-a-Service (SaaS)-Flottenmanagementlösungen, um die Vorabinvestitionen zu reduzieren und die Skalierbarkeit zu verbessern.

- Europa dominiert den Flottenmanagementmarkt in Europa, dem Nahen Osten und Afrika, angetrieben durch die weit verbreitete Einführung von Telematik, GPS-Tracking und Cloud-basierten Flottenlösungen in gewerblichen, staatlichen und privaten Flotten

- Deutschland wird voraussichtlich den Flottenmanagementmarkt in Europa, dem Nahen Osten und Afrika dominieren . Dies ist auf die gut ausgebaute Transportinfrastruktur, die strikte Einhaltung gesetzlicher Vorschriften und die hohe Akzeptanz fortschrittlicher Flottenmanagementtechnologien zurückzuführen.

- Das Segment Lösungen hatte 2024 den größten Marktanteil, getrieben durch die weit verbreitete Nutzung von Telematik-, GPS-Tracking- und Flottenmanagement-Software. Diese Lösungen helfen Betreibern, Routen zu optimieren, den Kraftstoffverbrauch zu überwachen und die Fahrersicherheit in großen Flotten zu erhöhen. Cloud-Integration und mobile Apps bieten Echtzeit-Einblicke und verbessern die Betriebseffizienz.

Berichtsumfang und Marktsegmentierung für Flottenmanagement in Europa, dem Nahen Osten und Afrika

|

Eigenschaften |

Wichtige Markteinblicke zum Flottenmanagement in Europa, dem Nahen Osten und Afrika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für Flottenmanagement in Europa, dem Nahen Osten und Afrika

Aufstieg von Telematik- und IoT-fähigen Flottenmanagementlösungen

- Die zunehmende Nutzung von Telematik- und IoT-basierten Flottenmanagementlösungen verändert den Flottenbetrieb durch Echtzeit-Fahrzeugverfolgung, vorausschauende Wartung und Überwachung des Fahrerverhaltens. Diese Technologien ermöglichen Flottenbetreibern schnellere, datenbasierte Entscheidungen, reduzieren Ausfallzeiten und optimieren Routen, was letztendlich die Betriebseffizienz verbessert.

- Der zunehmende Fokus auf Kraftstoffeffizienz und Kostensenkung treibt die Nachfrage nach vernetzten Flottenlösungen an. Unternehmen setzen zunehmend GPS-Tracking, Kraftstoffsensoren und Leistungsanalysen ein, um Betriebskosten zu senken, Emissionen zu minimieren und die Nachhaltigkeit großer Fahrzeugflotten zu verbessern.

- Cloudbasierte Flottenmanagement-Plattformen erfreuen sich aufgrund ihrer Skalierbarkeit und einfachen Integration in bestehende Systeme zunehmender Beliebtheit. Betreiber profitieren von Fernüberwachung, automatisierter Berichterstattung und Echtzeit-Warnmeldungen, was die Flottenüberwachung vereinfacht und die Einhaltung gesetzlicher Vorschriften verbessert.

- So integrierten beispielsweise im Jahr 2023 mehrere Logistikunternehmen in den VAE IoT-fähige Flottenplattformen, was zu einer Senkung der Treibstoffkosten um 15 % und einer verbesserten Liefertreue führte. Diese Plattformen ermöglichten eine zentrale Steuerung mehrerer Depots und reduzierten gleichzeitig betriebliche Ineffizienzen.

- Die Einführung von Telematik beschleunigt zwar Effizienz und Nachhaltigkeit, ihre Wirksamkeit hängt jedoch von kontinuierlicher Innovation, Cybersicherheit und Mitarbeiterschulung ab. Anbieter müssen lokalisierte, kostengünstige Lösungen entwickeln, um die Akzeptanz in verschiedenen Flotten in der EMEA-Region zu maximieren.

Marktdynamik für Flottenmanagement in Europa, dem Nahen Osten und Afrika

Treiber

Steigender Bedarf an Betriebseffizienz und Einhaltung gesetzlicher Vorschriften

- Die zunehmende Komplexität des Flottenbetriebs, insbesondere in den Bereichen Logistik, Zustellung und öffentlicher Verkehr, zwingt Unternehmen dazu, fortschrittliche Flottenmanagementlösungen einzusetzen. Ziel ist es, Routen zu optimieren, den Kraftstoffverbrauch zu senken und die Fahrersicherheit zu erhöhen. Dies treibt die Nachfrage nach automatisierten Systemen voran. Dies hilft Flotten auch dabei, Ressourcen besser zu verteilen, Leerlaufzeiten zu reduzieren und den Kundenservice standortübergreifend zu verbessern.

- Gesetzliche Anforderungen in den EMEA-Ländern, darunter Emissionsstandards und die Überwachung der Fahrerstunden, motivieren Flottenbetreiber, konforme und nachverfolgbare Flottenmanagementlösungen zu implementieren. Dies hat Investitionen in digitale Flottenplattformen und Reporting-Tools beschleunigt. Die konformitätsorientierte Einführung reduziert zudem rechtliche Sanktionen, erhöht die betriebliche Transparenz und stärkt das Vertrauen von Stakeholdern und Kunden.

- Unternehmen konzentrieren sich zudem darauf, Betriebsrisiken zu minimieren und Fahrzeugausfallzeiten zu reduzieren. Vorausschauende Wartung und Echtzeitüberwachung ermöglichen die frühzeitige Erkennung mechanischer Probleme, senken Reparaturkosten und verhindern Betriebsunterbrechungen. Diese Strategien verlängern zudem die Fahrzeuglebensdauer, verbessern die Flottenzuverlässigkeit und gewährleisten eine unterbrechungsfreie Servicebereitstellung in wettbewerbsintensiven Märkten.

- So führten beispielsweise im Jahr 2022 mehrere europäische Transportunternehmen GPS- und telematikbasierte Überwachung ein, um die EU-Vorschriften für digitale Fahrtenschreiber einzuhalten und so sowohl die Sicherheit als auch die betriebliche Transparenz zu verbessern. Die Integration der Telematik ermöglichte zudem datenbasierte Entscheidungen, eine bessere Leistungsverfolgung der Fahrer und ein effizienteres Kraftstoffmanagement.

- Während betriebliche Effizienz und Compliance wichtige Wachstumstreiber sind, bleiben Herausforderungen bei der Integration von Altsystemen in moderne Systeme und der Akzeptanz neuer Technologien durch die Mitarbeiter bestehen. Unternehmen müssen in Schulungsprogramme, Change-Management-Initiativen und schrittweise Technologieeinführungen investieren, um maximale betriebliche Vorteile zu erzielen.

Einschränkung/Herausforderung

Hohe Implementierungskosten und eingeschränkte Infrastruktur in einigen Regionen

- Fortschrittliche Flottenmanagementlösungen, darunter Telematik, IoT-Geräte und Predictive-Analytics-Plattformen, sind oft mit hohen Anschaffungskosten verbunden und daher für kleine und mittlere Flottenbetreiber weniger attraktiv. Dies schränkt die Akzeptanz in kostensensiblen Märkten ein und kann zu einer ungleichmäßigen Technologieverteilung in den Regionen führen. Hohe Einrichtungskosten beeinträchtigen zudem die ROI-Berechnung und verlangsamen Investitionsentscheidungen für kleinere Betreiber.

- In einigen Regionen des Nahen Ostens und Afrikas beeinträchtigen Infrastrukturlücken wie inkonsistente Internetverbindungen und mangelnde GPS-Abdeckung die Echtzeitverfolgung und die Systemzuverlässigkeit. Diese Barrieren behindern den flächendeckenden Einsatz vernetzter Flottentechnologien und schränken die Effektivität digitaler Überwachungssysteme ein. Schlechte Konnektivität beeinträchtigt auch die Datenerfassung, die Flottenberichterstattung und die zeitnahe Entscheidungsfindung.

- Die Wartung von Hard- und Softwaresystemen erfordert qualifiziertes Personal, das in abgelegenen Gebieten oft Mangelware ist. Dies erschwert die Flottenüberwachung und erhöht die Abhängigkeit von manuellen Prozessen, wodurch die potenziellen Vorteile automatisierter Lösungen reduziert werden. Für Unternehmen können zusätzliche Kosten für Schulungen, technischen Support und ausgelagerte Wartung anfallen, was den Betriebsaufwand weiter erhöht.

- So berichteten Flottenbetreiber in Teilen Subsahara-Afrikas im Jahr 2023 von Verzögerungen bei der Systemeinführung aufgrund von Ausrüstungskosten und einer eingeschränkten digitalen Infrastruktur, was die allgemeine Marktdurchdringung verlangsamte. Die Verzögerungen beeinträchtigten auch die Betriebseffizienz, die Routenoptimierung und die Compliance-Überwachung und verringerten so den Wettbewerbsvorteil in diesen Regionen.

- Während die Technologie sich weiterentwickelt, bleiben Kostensenkungen, eine verbesserte Netzabdeckung und Schulungen entscheidend für eine breitere Akzeptanz und langfristiges Wachstum im Flottenmanagementmarkt der EMEA-Region. Strategische Partnerschaften, staatliche Anreize und lokalisierte Lösungen sind unerlässlich, um diese Barrieren zu überwinden und eine nachhaltige Marktentwicklung zu fördern.

Marktumfang für Flottenmanagement in Europa, dem Nahen Osten und Afrika

Der Markt ist nach Angebot, Leasingart, Hardware, Flottengröße, Kommunikationsreichweite, Bereitstellungsmodell, Technologie, Funktion, Betrieb, Geschäftstyp, Fahrzeugtyp, Transportart und Endbenutzer segmentiert.

• Durch das Anbieten

Der Flottenmanagementmarkt in der EMEA-Region ist nach Angebot in Lösungen und Dienstleistungen unterteilt. Das Segment Lösungen hatte 2024 den größten Marktanteil, was auf die weit verbreitete Nutzung von Telematik, GPS-Tracking und Flottenmanagement-Software zurückzuführen ist. Diese Lösungen helfen Betreibern, Routen zu optimieren, den Kraftstoffverbrauch zu überwachen und die Fahrersicherheit in großen Flotten zu erhöhen. Cloud-Integration und mobile Apps bieten Echtzeit-Einblicke und verbessern die Betriebseffizienz.

Das Dienstleistungssegment wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, getrieben durch die steigende Nachfrage nach Wartungs-, Support- und Beratungsleistungen als Ergänzung zu Flottenlösungen.

• Nach Mietvertragsart

Je nach Leasingart wird der Markt in Leasing mit und ohne Leasing segmentiert. Das Leasing-Segment hatte 2024 aufgrund geringerer Vorlaufkosten und des einfachen Zugangs zu modernen Fahrzeugen und Telematiksystemen den größten Marktanteil. Leasing-Optionen bieten flexible Zahlungspläne, regelmäßige Fahrzeug-Upgrades und Ersatzteilservices und sind daher für kleine und mittlere Flotten attraktiv.

Das Segment ohne Leasing wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, da Unternehmen aus Gründen der langfristigen Kostenkontrolle und Vermögensverwaltung das vollständige Eigentum bevorzugen.

• Nach Hardware

Auf der Grundlage der Hardware ist der Markt in GPS-Tracking-Geräte, Armaturenbrettkameras, Bluetooth-Tracking-Tags und Datenlogger segmentiert. GPS-Tracking-Geräte hatten im Jahr 2024 den größten Anteil, da sie die Fahrzeugortung in Echtzeit, die Routenoptimierung und das Kraftstoffmanagement ermöglichen.

Armaturenbrettkameras und Bluetooth-Tracking-Tags werden voraussichtlich zwischen 2025 und 2032 die schnellsten Wachstumsraten verzeichnen, getrieben durch die steigende Nachfrage nach Fahrersicherheit, Fahrzeugüberwachung und Flottensicherheit. Datenlogger werden zunehmend für Compliance-Berichte und Leistungsanalysen eingesetzt.

• Nach Flottengröße

Auf der Grundlage der Flottengröße wird der Markt in kleine Flotten, mittlere Flotten sowie große und Unternehmensflotten segmentiert. Große und Unternehmensflotten hatten im Jahr 2024 aufgrund der hohen Investitionskapazität und des umfassenden Flottenmanagementbedarfs den größten Umsatzanteil.

Kleine und mittlere Flotten werden voraussichtlich zwischen 2025 und 2032 die schnellsten Wachstumsraten verzeichnen, angetrieben durch kostengünstige, cloudbasierte Telematik und skalierbare Softwarelösungen. Das wachsende Bewusstsein für betriebliche Effizienz und Kosteneinsparungen fördert die Akzeptanz bei kleineren Betreibern.

• Nach Kommunikationsreichweite

Auf der Grundlage der Kommunikationsreichweite wird der Markt in Nahbereichs- und Fernbereichskommunikation segmentiert. Der Fernbereichskommunikation hatte im Jahr 2024 den größten Marktanteil, da er die Echtzeitverfolgung und -verwaltung von Fahrzeugen über große geografische Gebiete hinweg unterstützt.

Die Nahbereichskommunikation dürfte zwischen 2025 und 2032 die schnellsten Wachstumsraten verzeichnen, angetrieben durch die zunehmende Verbreitung in lokalen Betrieben, Lagerflotten und campusbasierten Transportdiensten. Die zunehmende Nutzung von Bluetooth- und WLAN-fähigen Geräten unterstützt dieses Wachstum.

• Nach Bereitstellungsmodell

Auf der Grundlage des Bereitstellungsmodells ist der Markt in On-Premise, Cloud und Hybrid segmentiert. Die Cloud-Bereitstellung hatte im Jahr 2024 aufgrund der Fernzugriffsmöglichkeit, Skalierbarkeit und geringeren Vorlaufkosten den größten Anteil.

Die hybride Bereitstellung wird voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen. Angetrieben wird dies von Unternehmen, die eine Kombination aus On-Premise-Steuerung und Cloud-basierter Flexibilität anstreben. Die On-Premise-Bereitstellung wird nach wie vor von Unternehmen mit strengen Anforderungen an Datensicherheit und Compliance bevorzugt.

• Nach Technologie

Auf technologischer Basis ist der Markt in GNSS, Mobilfunksysteme, EDI, Fernerkundung, rechnergestützte Methoden und Entscheidungsfindung sowie RFID unterteilt. GNSS war im Jahr 2024 aufgrund seiner Funktionen zur Echtzeit-Fahrzeugverfolgung, Navigation und Routenoptimierung marktführend.

Mobilfunksysteme und Computermethoden werden voraussichtlich zwischen 2025 und 2032 die schnellsten Wachstumsraten verzeichnen, angetrieben durch prädiktive Analytik und fortschrittliche Telematiklösungen. RFID- und EDI-Technologien werden zunehmend im Asset Management und in der Logistikautomatisierung eingesetzt.

• Nach Funktion

Auf der Grundlage der Funktion ist der Markt in die Bereiche Anlagenverwaltung, Routenmanagement, Kraftstoffverbrauch, Echtzeit-Fahrzeugortung, Lieferplan, Unfallverhütung, mobile Apps, Überwachung des Fahrerverhaltens, Fahrzeugwartungsupdates und ELD-Konformität segmentiert. Echtzeit-Fahrzeugortung und Routenmanagement hatten im Jahr 2024 aufgrund verbesserter Betriebseffizienz und reduzierter Verzögerungen den größten Anteil.

Die Überwachung des Fahrerverhaltens dürfte zwischen 2025 und 2032 aufgrund von Sicherheitsvorschriften und Versicherungsanforderungen die schnellsten Wachstumsraten aufweisen. Updates zur Flottenwartung und mobile Apps verbessern die Entscheidungsfindung und die Compliance-Überwachung.

• Nach Vorgang

Auf der Grundlage des Betriebs wird der Markt in gewerbliche und private Segmente unterteilt. Das gewerbliche Segment hatte im Jahr 2024 den größten Marktanteil, da es von Logistik-, Transport- und Serviceflotten übernommen wurde, die betriebliche Effizienz erfordern.

Das private Segment dürfte zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, getrieben durch die zunehmende Verbreitung vernetzter Fahrzeuglösungen in Firmen- und Privatflotten. Die kommerzielle Nutzung wird durch die Einhaltung gesetzlicher Vorschriften, Kostenoptimierung und Effizienzanforderungen vorangetrieben.

• Nach Geschäftstyp

Auf der Grundlage der Geschäftsart ist der Markt in Großunternehmen und Kleinunternehmen segmentiert. Großunternehmen hielten im Jahr 2024 aufgrund ihres hohen Flottenvolumens und ihrer Investitionskapazität den größten Marktanteil.

Von 2025 bis 2032 wird für kleine Unternehmen das höchste Wachstum erwartet. Möglich wird dies durch kostengünstige, skalierbare Cloud-basierte Flottenmanagementlösungen und Pay-as-you-go-Servicemodelle. Große Unternehmen legen den Schwerpunkt auf Automatisierung und Analytik, während kleine Unternehmen auf kosteneffiziente Betriebsoptimierungen setzen.

• Nach Fahrzeugtyp

Auf der Grundlage des Fahrzeugtyps ist der Markt in Fahrzeuge mit Verbrennungsmotor (ICE) und Elektrofahrzeuge (EVs) segmentiert. Fahrzeuge mit Verbrennungsmotor hatten im Jahr 2024 den größten Anteil, da sie in gewerblichen Flotten mehrheitlich vertreten sind.

Von 2025 bis 2032 wird erwartet, dass Elektrofahrzeuge die höchste Wachstumsrate verzeichnen werden. Dies wird durch Nachhaltigkeitsinitiativen, staatliche Anreize und die Einführung umweltfreundlicher Flottenrichtlinien vorangetrieben. Die Elektrifizierung von Flotten nimmt in den Bereichen Logistik, Lieferung und öffentlicher Verkehr zu.

• Nach Transportart

Auf der Grundlage der Transportart ist der Markt in Personenkraftwagen, leichte Nutzfahrzeuge (LCVs) und schwere Nutzfahrzeuge (HCVs) segmentiert. HCVs hatten im Jahr 2024 aufgrund ihres umfassenden Einsatzes in der Fernlogistik und im Lieferkettenbetrieb den größten Marktanteil.

Von 2025 bis 2032 wird erwartet, dass leichte Nutzfahrzeuge (LCVs) die höchste Wachstumsrate verzeichnen werden, getrieben durch die Last-Mile-Lieferung und das Wachstum der urbanen Mobilität. Die zunehmende E-Commerce-Aktivität fördert die Akzeptanz von leichten Nutzfahrzeugen und Personenkraftwagen zusätzlich.

• Nach Endbenutzer

Auf der Grundlage des Endverbrauchers ist der Markt in die Branchen Automobil, Transport und Logistik, Einzelhandel, Fertigung, Lebensmittel und Getränke, Energie und Versorgung, Bergbau, Regierung, Gesundheitswesen, Landwirtschaft, Bauwesen und andere Branchen segmentiert. Transport und Logistik hatten im Jahr 2024 aufgrund des hohen Flottenvolumens und der betrieblichen Anforderungen den größten Anteil.

Von 2025 bis 2032 wird im verarbeitenden Gewerbe voraussichtlich die höchste Wachstumsrate verzeichnet. Die Einführung wird durch Kosteneinsparungen, Betriebseffizienz und den Bedarf an Echtzeitüberwachung vorangetrieben.

Regionale Analyse des Flottenmanagementmarktes in Europa, dem Nahen Osten und Afrika

Der europäische Flottenmanagementmarkt hatte 2024 den größten Marktanteil, vor allem getrieben durch den steigenden Bedarf an Betriebseffizienz, Einhaltung gesetzlicher Vorschriften und Kostenoptimierung. Die zunehmende Nutzung von Telematik, GPS-Tracking und Cloud-basierten Flottenlösungen fördert das Wachstum in den Bereichen Logistik, Transport und Zustellung. Unternehmen konzentrieren sich zudem auf vorausschauende Wartung und Routenoptimierung, um Kraftstoffverbrauch und Fahrzeugausfallzeiten zu reduzieren. Die Region verzeichnet ein deutliches Wachstum bei kommerziellen, staatlichen und privaten Flottenanwendungen, wobei fortschrittliche Flottenmanagementlösungen sowohl in großen als auch in kleinen und mittleren Unternehmen integriert werden.

Marktanteile im Flottenmanagement in Europa, dem Nahen Osten und Afrika

Die Flottenmanagementbranche in Europa, dem Nahen Osten und Afrika wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Ayvens-Gruppe (Frankreich)

- Arval (Frankreich)

- Alphabet (Großbritannien)

- TÜV SÜD (Deutschland)

- HERE Technologies (Niederlande)

- SAP SE (Deutschland)

- Webfleet Solutions Sales BV (Niederlande)

- STILL GmbH (Deutschland)

- Free2move (PSA) (Frankreich)

- Athlon (Niederlande)

- Zain (Kuwait)

- Fleet Africa (Südafrika)

- Fleetroot (VAE)

- Arabitra (VAE)

- TENDERD (VAE)

Neueste Entwicklungen auf dem Flottenmanagementmarkt in Europa, dem Nahen Osten und Afrika

- Laut einem im Juni 2024 von Insightgeeks PVT LTD. veröffentlichten Artikel standen Flottenmanager vor der großen Herausforderung, die riesigen Datenmengen moderner Flottenmanagementtechnologien zu verwalten. Die Integration von Telematik- und GPS-Tracking-Systemen erzeugte enorme Datenmengen, darunter Informationen über Kraftstoffverbrauch, Fahrerverhalten und Fahrzeugleistung. Der Zugriff auf diese Daten kann zwar wertvolle Erkenntnisse liefern, die eigentliche Herausforderung besteht jedoch darin, diese Informationen effektiv zu analysieren und zu nutzen, um fundierte Entscheidungen zu treffen. Die richtige Nutzung dieser Daten erforderte fortgeschrittene analytische Fähigkeiten und Werkzeuge, um sie in umsetzbare Erkenntnisse umzuwandeln, was sich erheblich auf die Flotteneffizienz und den Betriebserfolg auswirkte.

- Laut einem im März 2024 von Tourmaline Labs, Inc. veröffentlichten Artikel stellte die Verwaltung der riesigen Datenmengen, die moderne Flottenmanagementsysteme generieren, eine erhebliche Herausforderung für Flottenmanager dar. Durch die Integration von Telematik, KI und anderen fortschrittlichen Technologien generierten Flotten umfangreiche Daten zu Fahrzeugleistung, Kraftstoffverbrauch, Fahrerverhalten und vielem mehr. Diese Daten lieferten zwar wertvolle Erkenntnisse, die Herausforderung bestand jedoch darin, sie effektiv zu analysieren und für betriebliche Verbesserungen zu nutzen. Flottenmanager nutzten ausgefeilte Analysetools, um diese Daten in umsetzbare Strategien umzuwandeln, die Effizienz zu optimieren und Kosten zu senken und gleichzeitig die Komplexität und potenzielle Informationsflut zu bewältigen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.