Europe Migraine Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1,398.94 Million

USD

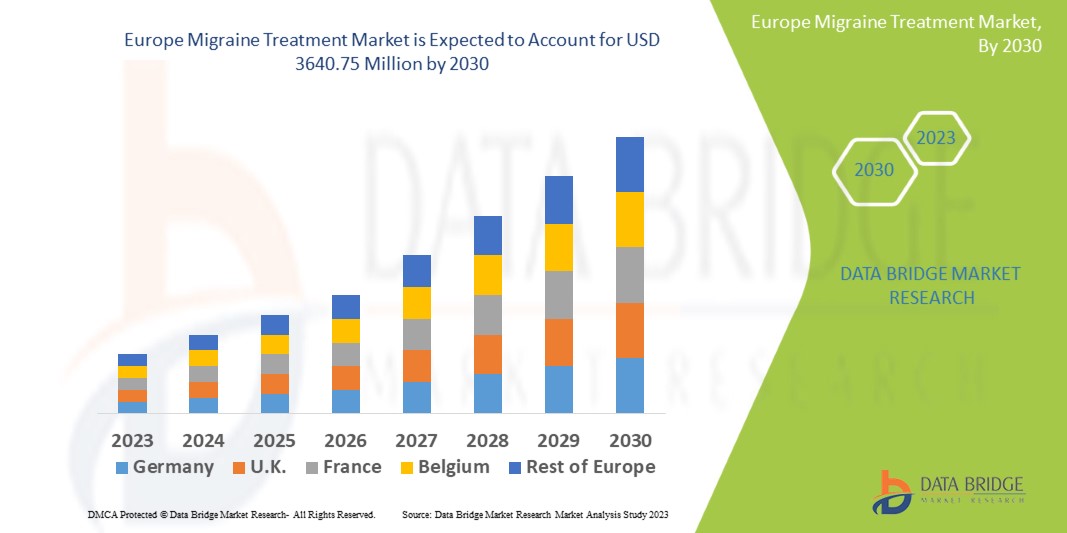

3,640.75 Million

2022

2030

USD

1,398.94 Million

USD

3,640.75 Million

2022

2030

| 2023 –2030 | |

| USD 1,398.94 Million | |

| USD 3,640.75 Million | |

| % | |

Europäischer Markt für Migränebehandlung, nach Art (episodisch, Migräne mit Aura, chronisch und andere), Behandlung (akute/abortive Behandlung, vorbeugende/prophylaktische Behandlung, nicht-pharmakologische Therapien und Geräte), Verabreichungsweg (oral, parenteral, Nasensprays und andere), Produkttyp (verschreibungspflichtig und rezeptfrei), Arzneimitteltyp (Marken- und Generika), Endverbraucher (Krankenhäuser, Kliniken, häusliche Pflege und andere), Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und andere) – Branchentrends und Prognose bis 2030.

Analyse und Größe des europäischen Migränebehandlungsmarktes

Migräne ist eine weit verbreitete und stark beeinträchtigende Gehirnerkrankung. Kopfschmerzen sind für 4,4 Prozent aller Arztbesuche, fast 5 Prozent aller Krankenhauseinweisungen und über 20 Prozent der ambulanten neurologischen Konsultationen verantwortlich. Etwa 20 Prozent aller Menschen sind irgendwann in ihrem Leben von Migräne betroffen; epidemiologischen Untersuchungen zufolge leiden 4,5 Prozent der westeuropäischen Bevölkerung mindestens 15 Tage im Monat unter Kopfschmerzen. Die große Mehrheit der derzeit auf dem Markt befindlichen Medikamente ist zur Behandlung der akuten Form der Krankheit zugelassen, wobei generische Triptane als Primärtherapie dienen. Mit dem Aufkommen von CGRP-basierten Medikamenten und der Akzeptanz neuer Medikamentenklassen wie Ditanen und Gepants sowie der Neuformulierung von Triptanen für chronische und episodische Migräne beobachtet die Branche einen Wandel in Bezug auf bedeutende F&E-Aktivitäten.

Data Bridge Market Research analysiert, dass der Markt für Migränebehandlungen, der im Jahr 2022 1.398,94 Millionen US-Dollar beträgt, bis 2030 voraussichtlich 3.640,75 Millionen US-Dollar erreichen wird, bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,7 % im Prognosezeitraum 2023 bis 2030. Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen.

Umfang und Segmentierung des europäischen Marktes für Migränebehandlung

|

Berichtsmetrik |

Details |

|

Prognosezeitraum |

2023 bis 2030 |

|

Basisjahr |

2022 |

|

Historische Jahre |

2021 (Anpassbar auf 2015–2020) |

|

Quantitative Einheiten |

Umsatz in Millionen USD, Mengen in Einheiten, Preise in USD |

|

Abgedeckte Segmente |

Typen (episodisch, Migräne mit Aura, chronisch und andere), Behandlung (akute/abortive Behandlung, vorbeugende/prophylaktische Behandlung, nicht-pharmakologische Therapien und Geräte), Verabreichungsweg (oral, parenteral, Nasensprays und andere), Produkttyp (verschreibungspflichtig und rezeptfrei), Arzneimitteltyp (Marken- und Generika), Endverbraucher (Krankenhäuser, Kliniken, häusliche Pflege, andere), Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und andere) |

|

Abgedeckte Länder |

Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa |

|

Abgedeckte Marktteilnehmer |

Pfizer Inc. (USA), Eli Lilly and Company (USA), Amgen Inc. (USA), GSK plc. (Großbritannien), Novartis AG (Schweiz), Bayer AG (Deutschland), Abbott (USA), Allodynic Therapeutics, LLC (USA), AOBiome (USA), AstraZeneca (Großbritannien), Aurobindo Pharma USA (USA), Bausch Health Companies Inc. (Kanada), Biohaven Pharmaceuticals (USA), Boehringer Ingelheim International GmbH (Deutschland), Catalent, Inc (USA), Dr. Reddy's Laboratories Ltd. (Indien), Impel Pharmaceuticals Inc. (USA), H. Lundbeck A/S (Dänemark), Merck & Co., Inc (USA) |

|

Marktchancen |

|

Marktdefinition

Migräne ist eine schwere neurologische Erkrankung, die durch wiederkehrende, heftige, pochende Kopfschmerzen gekennzeichnet ist, die länger als drei Tage anhalten. Etwa 15 % der Bevölkerung sind im Laufe ihres Lebens von Migräne betroffen, wobei Frauen (18 %) häufiger betroffen sind als Männer (8 %). Aufgrund ihrer erheblichen Auswirkungen auf die Lebensqualität der Patienten wird Migräne auch als „siebte Behinderungsursache“ bezeichnet.

Marktdynamik für Migränebehandlungen

Treiber

• Zunahme der Migräneprävalenz und -diagnose

Der enorme Anstieg der Migränefälle ist ein wichtiger Faktor für das Marktwachstum. Darüber hinaus profitiert die Branche von verbesserten Erstattungsregeln für Migränebehandlungen und dem gestiegenen Bedarf an Präzisionsmedikamenten. Der Markt wächst aufgrund der steigenden Nachfrage nach elektrischen Nervenstimulatoren zur Behandlung von Migräne und der erwarteten Zulassung neuer Medikamentenklassen in der Spätphase der Pipeline mit höherer klinischer Wirksamkeit, wie beispielsweise der Einführung monoklonaler Antikörper gegen das Calcitonin Gene-Related Peptide (CGRP).

- Bei der präventiven Behandlung chronischer Migräne werden erhebliche Fortschritte erzielt

Die wichtigen Entwicklungen sollten zu einer Neubewertung der Behandlung dieser Krankheit führen und dazu ermutigen, neue Entwicklungen in der klinischen Wissenschaft im Auge zu behalten. Sie erinnern daran, dass nur ein koordinierter klinischer und wissenschaftlicher Behandlungsansatz die Identifizierung chronischer Migräne verbessern wird. Die Unterscheidung zwischen phänotypischen und biologischen Indikatoren wirft Licht auf Bereiche der klinischen Steuerung, die bisher unbeachtet geblieben sind. Es gilt sicherzustellen, dass modernste und sich weiterentwickelnde Therapieoptionen, einschließlich OBT-A und monoklonaler Anti-CGRP-Antikörper, im Rahmen einer umfassenderen Präventionskultur voll ausgeschöpft werden, um die gesellschaftlichen, finanziellen und individuellen Kosten dieser tödlichen Krankheit deutlich zu senken.

Gelegenheiten

- Wachsendes Bewusstsein für Migräne

Die wichtigsten Faktoren, die das Wachstum des europäischen Migränemarktes in naher Zukunft beeinflussen werden, sind die steigende Prävalenz von Migräne und die Vielfalt der verfügbaren Behandlungen. Viele Organisationen, wie die American Headache and Migraine Association, arbeiten daran, die Öffentlichkeit durch Programme und Patientenunterstützung für Migräne zu sensibilisieren. Diese Bemühungen zielen darauf ab, das Verständnis für die Krankheit und die damit verbundenen Kopfschmerzerkrankungen zu verbessern. Aufgrund der zunehmenden Migränefälle und des ungedeckten Bedarfs auf dem europäischen Migränemarkt werden viele Anbieter in die Forschung und Entwicklung (F&E) von Migränemedikamenten investieren. Daher wird im Prognosezeitraum von 2023 bis 2030 mit einem Wachstum des Marktes für Migränebehandlungen gerechnet.

Einschränkungen/Herausforderungen

- Nebenwirkungen im Zusammenhang mit der Migränebehandlung

Der Rückgang der Arztbesuche und der Verfahrensbehandlung von Migräne aufgrund von Normen zur sozialen Distanz, den Grenzen aktueller Migränemedikamente und alternativer Therapien wie Homöopathie dürfte das Marktwachstum im Prognosezeitraum von 2023 bis 2030 hemmen.

Dieser Marktbericht zur Migränebehandlung enthält Details zu aktuellen Entwicklungen, Handelsbestimmungen, Import-Export-Analysen, Produktionsanalysen, Wertschöpfungskettenoptimierung, Marktanteilen, dem Einfluss inländischer und lokaler Marktteilnehmer, analysiert Chancen in Bezug auf neue Einnahmequellen, Änderungen der Marktregulierung, strategische Marktwachstumsanalysen, Marktgröße, Kategoriemarktwachstum, Anwendungsnischen und -dominanz, Produktzulassungen, Produkteinführungen, geografische Expansion und technologische Innovationen. Um weitere Informationen zum Migränebehandlungsmarkt zu erhalten, wenden Sie sich an Data Bridge Market Research und fordern Sie ein Analysten-Briefing an. Unser Team unterstützt Sie bei fundierten Marktentscheidungen für Ihr Marktwachstum.

Auswirkungen von COVID-19 auf den Markt für Migränebehandlungen

Die neurologischen Manifestationen von COVID-19 deuten darauf hin, dass das Virus möglicherweise über die Riechrinne oder den Blutkreislauf in das Nervensystem gelangt ist. Es gibt überzeugende Hinweise darauf, dass die COVID-19-Mortalität mit Herz- und Lungenerkrankungen zusammenhängt. Darüber hinaus erhöht Migräne die Belastung durch Gefäßerkrankungen, wodurch Migränepatienten einem höheren Risiko für einen schlechten COVID-19-Verlauf ausgesetzt sind. Akute COVID-19-Symptome wie Fieber, Schlafstörungen und Dehydration können einen Migräneanfall auslösen. COVID-19-Kopfschmerzen wurden als pulsierend, drückend oder stechend beschrieben, waren meist beidseitig, hielten länger an, waren schmerzstillend und traten häufiger bei Männern auf. Dies macht Migränepatienten besonders anfällig für die chronischen und indirekten Auswirkungen der Pandemie, wie gedrückte Stimmung und postvirale Müdigkeit. Nach der Pandemie tragen steigende Ausgaben für Forschung und Entwicklung, die zu einer riesigen Produktpipeline führen, sowie ein Anstieg der Migräneprävalenz mit hohem ungedecktem Bedarf zum Wachstum des Marktes für Migränebehandlungen bei.

Jüngste Entwicklung

- Im Jahr 2022 brachten Biohaven Pharmaceutical Holding Company Ltd. und Pfizer Inc. mit Rimegepant einen Calcitonin-Gen-Related-Peptide (CGRP)-Rezeptorantagonisten auf den Markt. Die 75-mg-Dosis Rimegepant (erhältlich als Schmelztablette) wird zur Marktzulassung für die Akutbehandlung von Migräne mit oder ohne Aura bei Erwachsenen und zur vorbeugenden Behandlung episodischer Migräne bei Erwachsenen mit mindestens vier Migräneattacken pro Monat vorgeschlagen.

Umfang des europäischen Marktes für Migränebehandlung

Der Markt für Migränebehandlungen ist nach Art, Behandlung, Verabreichungsweg, Produkt, Vertriebskanal, Medikamententyp und Endverbraucher segmentiert. Das Wachstum dieser Segmente hilft Ihnen, schwache Wachstumssegmente in den Branchen zu analysieren und bietet den Nutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen helfen, strategische Entscheidungen zur Identifizierung zentraler Marktanwendungen zu treffen.

Arten

- Episodisch

- Migräne mit Aura

- Chronisch

- Sonstige

Behandlung

- Akute/abortive Behandlung

- Präventive/prophylaktische Behandlung

- Nicht-pharmakologische Therapien und Geräte

Verabreichungsweg

- Oral

- Parenterale

Produkt

- Rezept

- Über den Ladentisch

Arzneimitteltyp

- Gebrandmarkt

- Generisch

Endbenutzer

- Krankenhäuser

- Kliniken

- Häusliche Pflege

- Sonstige

Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Sonstige

Regionale Analyse/Einblicke des Migränebehandlungsmarktes

Der Markt für Migränebehandlungen wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Land, Art, Behandlung, Verabreichungsweg, Produkt, Vertriebskanal, Arzneimittelart und Endverbraucher wie oben angegeben bereitgestellt.

Die im Marktbericht zur Migränebehandlung abgedeckten Länder sind Deutschland, Frankreich, Großbritannien, die Niederlande, die Schweiz, Belgien, Russland, Italien, Spanien, die Türkei und das übrige Europa.

Deutschland dominiert den europäischen Markt für Migränebehandlungen aufgrund der großen Anzahl dort vertretener Unternehmen und der starken Betonung von Innovation und API-Produktion. Darüber hinaus haben die Investitionen der Pharmaindustrie in den letzten Jahren deutlich zugenommen.

Der Länderteil des Berichts enthält zudem Informationen zu einzelnen marktbeeinflussenden Faktoren und regulatorischen Änderungen im Inland, die sich auf aktuelle und zukünftige Markttrends auswirken. Datenpunkte wie die Analyse der vor- und nachgelagerten Wertschöpfungskette, technische Trends, die Fünf-Kräfte-Analyse nach Porter sowie Fallstudien dienen unter anderem der Prognose des Marktszenarios für einzelne Länder. Auch die Präsenz und Verfügbarkeit europäischer Marken und die Herausforderungen aufgrund starker oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten werden bei der Prognoseanalyse der Länderdaten berücksichtigt.

Wachstum der Gesundheitsinfrastruktur, installierte Basis und Durchdringung neuer Technologien

Der Markt für Migränebehandlungen bietet Ihnen außerdem detaillierte Marktanalysen für jedes Land zum Wachstum der Gesundheitsausgaben für Investitionsgüter, zur installierten Basis verschiedener Produkte für den Migränebehandlungsmarkt, zum Einfluss der Technologie anhand von Lebenslinienkurven und zu Änderungen der Gesundheitsregulierungsszenarien und deren Auswirkungen auf den Migränebehandlungsmarkt. Die Daten sind für den historischen Zeitraum 2011–2021 verfügbar.

Wettbewerbsumfeld und Migränebehandlung Marktanteilsanalyse

Die Wettbewerbslandschaft des Migränemarktes bietet detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Finanzdaten, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Präsenz in Europa, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Daten beziehen sich ausschließlich auf den Fokus der Unternehmen im Migränemarkt.

Zu den wichtigsten Akteuren auf dem Markt für Migränebehandlungen zählen:

- Pfizer Inc. (USA)

- Eli Lilly and Company (USA)

- Amgen Inc. (USA)

- GSK plc. (Großbritannien)

- Novartis AG (Schweiz)

- Bayer AG (Deutschland)

- Abbott (USA)

- Allodynic Therapeutics, LLC (USA)

- AOBiome (USA)

- AstraZeneca (Großbritannien)

- Aurobindo Pharma USA (US)

- Bausch Health Companies Inc. (Kanada)

- Biohaven Pharmaceuticals (USA)

- Boehringer Ingelheim International GmbH (Deutschland)

- Catalent, Inc (USA)

- Dr. Reddy's Laboratories Ltd. (Indien)

- Impel Pharmaceuticals Inc. (USA)

- H. Lundbeck A/S (Dänemark)

- Merck & Co., Inc (USA)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN EUROPÄISCHEN MARKT FÜR MIGRÄNEBEHANDLUNG

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGE ERGEBNISSE

2.2 DIE EUROPÄISCHE MIGRÄNEBEHANDLUNGSGRÖSSE

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 TRIPOD-DATENVALIDIERUNGSMODELL

2.2.4 MARKTFÜHRER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 TOP-TO-BOTTOM-ANALYSE

2.2.7 HERAUSFORDERUNGSMATRIX

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.12 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 EUROPÄISCHER MARKT FÜR MIGRÄNEBEHANDLUNG: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PESTEL-ANALYSE

4.2 PORTERS FÜNF-KRÄFTE-MODELL

5 BRANCHENEINBLICKE

5.1 Patentanalyse

5.1.1 PATENTLANDSCHAFT

5.1.2 USPTO-NUMMER

5.1.3 PATENTABLAUFEN

5.1.4 EPIO-NUMMER

5.1.5 PATENTSTÄRKE UND -QUALITÄT

5.1.6 Patentansprüche

5.1.7 Patentzitate

5.1.8 Patentstreitigkeiten und Lizenzierung

5.1.9 PATENTDATEI

5.1.10 LÄNDER MIT ERHALTENEM PATENT

5.1.11 TECHNOLOGISCHER HINTERGRUND

5.2 MEDIKAMENTENBEHANDLUNGSRATE NACH REIFEM MÄRKTEN

5.3 DEMOGRAFISCHE TRENDS: AUSWIRKUNGEN AUF ALLE INZIDENZRATEN

5.4 PATIENTENFLUSSDIAGRAMM

5.5 WICHTIGE PREISSTRATEGIEN

5.6 WICHTIGE STRATEGIEN ZUR PATIENTENEINREGISTRIERUNG

5.7 INTERVIEWS MIT FACHKRÄFTEN

5.8 WEITERE KOL-SNAPSHOTS

6 EPIDEMIOLOGIE

6.1 HÄUFIGKEIT ALLER NACH GESCHLECHT

6.2 BEHANDLUNGSRATE

6.3 STERBLICHKEITSRATE

6.4 MEDIKAMENTENEINHALTUNG UND THERAPIEWECHSELMODELL

6.5 ERFOLGSRATEN DER PATIENTENBEHANDLUNG

7 FUSIONEN UND ÜBERNAHMEN

7.1 LIZENZIERUNG

7.2 Kommerzialisierungsvereinbarungen

8 REGULATORISCHER RAHMEN

8.1 BEHÖRDLICHES GENEHMIGUNGSVERFAHREN

8.2 EINFACHE BEHÖRDLICHE GENEHMIGUNG IN GEOGRAFIEN

8.3 Zulassungsverfahren

8.4 LIZENZIERUNG UND REGISTRIERUNG

8.5 Überwachung nach der Markteinführung

8.6 GUTE HERSTELLUNGSPRAKTIKEN (GMPS)

9 PIPELINE-ANALYSE

9.1 KLINISCHE STUDIEN UND PHASENANALYSE

9.2 MEDIKAMENTENTHERAPIE-PIPELINE

9.3 PHASE III-KANDIDATEN

9.4 KANDIDATEN DER PHASE II

9.5 KANDIDATEN DER PHASE I

9.6 SONSTIGES (PRÄKLINISCH UND FORSCHUNG)

TABELLE 1: EUROPÄISCHER MARKT FÜR KLINISCHE STUDIEN ZUR MIGRÄNEBEHANDLUNG

Firmenname Therapiebereich

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

TABELLE 2 VERTEILUNG DER PRODUKTE UND PROJEKTE NACH PHASE

Phasennummer der Projekte

Präklinische/Forschungsprojekte XX

Klinische Entwicklung XX

Phase I XX

Phase II XX

Phase III XX

In den USA angemeldet/zugelassen, aber noch nicht vermarktet XX

Gesamt XX

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

TABELLE 3 VERTEILUNG DER PROJEKTE NACH THERAPIEBEREICH UND PHASE

Therapiebereich Präklinisches/Forschungsprojekt

XX XX

XX XX

XX XX

XX XX

XX XX

Projekte gesamt XX

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

TABELLE 4 VERTEILUNG DER PROJEKTE NACH WISSENSCHAFTLICHEM ANSATZ UND PHASE

Technologie Präklinisches/Forschungsprojekt

XX XX

XX XX

XX XX

XX XX

XX XX

Projekte gesamt XX

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

ABBILDUNG 1: WICHTIGSTE EINRICHTUNGEN NACH F&E-BERICHT ZUR MIGRÄNEBEHANDLUNG

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

10 ANALYSE VERMARKTETER ARZNEIMITTEL

10.1 MEDIKAMENT

10.1.1 MARKENNAME

10.1.2 GENERIKUMNAME

10.2 THERAPEUTISCHE INDIKATION

10.3 PHARAKOLOGISCHE KLASSE DES ARZNEIMITTELS

10.4 Primäre Indikation des Arzneimittels

10.5 MARKTSTATUS

10.6 MEDIKAMENTENART

10.7 ARZNEIMITTELDOSIERUNGSFORMULAR

10.8 VERFÜGBARKEIT DER DOSIERUNGEN

10.9 VERPACKUNGSART

10.1 Art der Anwendung

10.11 DOSIERUNGSHÄUFIGKEIT

10.12 DROGENEINBLICK

10.13 EIN ÜBERBLICK ÜBER DIE AKTIVITÄTEN DER ARZNEIMITTELENTWICKLUNG, WIE Z. B. REGULATORISCHE MEILENSTEINE, SICHERHEITS- UND WIRKSAMKEITSDATEN, DATEN ZUR MARKTEXKLUSIVITÄT.

10.13.1 PROGNOSE MARKTAUSBLICK

10.13.2 Cross-Wettbewerb

10.13.3 THERAPIEPORTFOLIO

10.13.4 AKTUELLES ENTWICKLUNGSSZENARIO

11 MARKTZUGANG

11.1 10-JAHRES-MARKTPROGNOSE

11.2 KLINISCHE STUDIEN – NEUESTE AKTUALISIERUNGEN

11,3 JÄHRLICH NEUE, VON DER FDA ZUGELASSENE ARZNEIMITTEL

11.4 Arzneimittelhersteller und -handel

11.5 Einnahme wichtiger Medikamente

11.6 AKTUELLE BEHANDLUNGSPRAKTIKEN

11.7 AUSWIRKUNGEN DER BEVORSTEHENDEN THERAPIE

12 F & E-ANALYSE

12.1 VERGLEICHENDE ANALYSE

12.2 LANDSCHAFT DER ARZNEIMITTELENTWICKLUNG

12.3 TIEFENBLICKE ZU REGULATORISCHEN MEILENSTEINEN

12.4 THERAPIEBEWERTUNG

12.5 Assetbasierte Kooperationen und Partnerschaften

13 MARKTÜBERSICHT

13.1 Fahrer

13.2 EINSCHRÄNKUNGEN

13.3 CHANCEN

13.4 HERAUSFORDERUNGEN

14 EUROPÄISCHER MARKT FÜR MIGRÄNEBEHANDLUNGEN, NACH MIGRÄNEARTEN

14.1 ÜBERSICHT

14.2 MIGRÄNE MIT AURA (KOMPLIZIERTE MIGRÄNE)

14.3 MIGRÄNE MIT AURA (GEWÖHNLICHE MIGRÄNE)

14.4 MIGRÄNE OHNE KOPFSCHMERZEN

14.5 Netzhautmigräne (Augenmigräne)

14.6 Hemiplegische Migräne

14.7 Netzhautmigräne (Augenmigräne)

14.8 Migräne mit Hirnstamm-Aura

14.9 STATUS MIGRAINOSUS

14.1 CHRONISCHE MIGRÄNE

15 EUROPÄISCHER MARKT FÜR MIGRÄNEBEHANDLUNGEN, NACH BEHANDLUNG

15.1 ÜBERSICHT

15.2 MEDIKAMENTE

15.2.1 AKUTE / ABORTIVE BEHANDLUNG

15.2.1.1. Unspezifische Therapien

15.2.1.1.1. NICHTSTEROIDALE ENTZÜNDUNGSHEMMENDE ARZNEIMITTEL

15.2.1.1.1.1 Acetylsalicylsäure

15.2.1.1.1.2 IBUPROFEN

15.2.1.1.1.3 Paracetamol

15.2.1.1.1.4 SONSTIGES

15.2.1.1.2. OPIATE/OPOIDE

15.2.1.1.2.1 OXYCONTIN

15.2.1.1.2.2 VICODIN

15.2.1.1.2.3 PERCOCET

15.2.1.1.2.4 SONSTIGES

15.2.1.1.3. TRIPTANE

15.2.1.1.3.1 RIZATRIPTAN

15.2.1.1.3.2 Sumatriptan

15.2.1.1.3.3 SONSTIGE

15.2.1.1.4. Mutterkornalkaloid

15.2.1.1.4.1 DIHYDROERGOTAMINE

15.2.1.1.4.2 ERGOTAMIN

15.2.1.1.4.3 LASMIDITAN

15.2.1.1.4.4 SONSTIGES

15.2.1.1.5. Mittel gegen Übelkeit

15.2.1.1.5.1 Chlorpromazin

15.2.1.1.5.2 METOCLOPRAMID

15.2.1.1.5.3 PROCHLORPERAZIN

15.2.1.1.5.4 SONSTIGES

15.2.1.1.6. SONSTIGES

15.2.2 Begleittherapien

15.2.2.1. ANTIEMETIKA

15.2.2.2. SEDATIVA

15.2.2.3. SONSTIGES

15.2.3 SONSTIGES

15.2.3.1. INTRANASAL LIDOCAIN

15.2.3.2. STEROIDE

15.2.3.3. SONSTIGES

15.2.4 PRÄVENTIVE/PROPHYLAKTISCHE BEHANDLUNG

15.2.5 BLUTDRUCKSENKENDE MEDIKAMENTE

15.2.5.1. BETABLOCKER

15.2.5.1.1. INDERAL (PROPRANAOLOL)

15.2.5.1.2. TIMOLOL

15.2.5.1.3. SONSTIGES

15.2.5.2. KALZIUMKANALBLOCKER

15.2.5.2.1. VERAPAMIL (CALAN)

15.2.5.2.2. Nimodipin (Nimotop)

15.2.5.2.3. SONSTIGES

15.2.6 Antikonvulsiva

15.2.6.1. DEPAKOTE (DIVALPROEX-NATRIUM)

15.2.6.2. TOPAMAX (TOPIRAMAT)

15.2.6.3. QUDEXY XR (TOPIRAMAT)

15.2.6.4. TROKENDI (TOPIRAMAT)

15.2.6.5. SONSTIGES

15.2.7 ANGIOTENSINBLOCKER: ACE-Hemmer/ARB

15.2.7.1. CANDESARTAN

15.2.7.2. TELMISARTAN

15.2.7.3. SONSTIGES

15.2.8 NSAR

15.2.8.1. FENOPROFEN

15.2.8.2. KETOPROFEN

15.2.8.3. Naproxen

15.2.8.4. NAPROXEN-NATRIUM

15.2.8.5. SONSTIGES

15.2.9 Triptane

15.2.9.1. FROVATRIPTAN

15.2.9.2. Naratriptan

15.2.9.3. SONSTIGES

15.2.10 CALCITONIN-GEN-BEZOGENE PEPTIDTHERAPIE

15.2.10.1. ERENUMAB-AOOE

15.2.10.2. FREMANEZUMAB-VFRM

15.2.10.3. GALCANEZUMAB

15.2.10.4. REMANEZUMAB

15.2.10.5. SONSTIGES

15.2.11 Antidepressiva

15.2.11.1. AMITRIPTYLIN

15.2.11.2. NORTRIPTYLIN

15.2.11.3. SONSTIGES

15.2.12 Selektive Serotoninrezeptoragonisten

15.2.12.1. ALMOTRIPTANMALAT

15.2.12.2. RELPAX (ELETRIPTAN)

15.2.12.3. FROVA (FROVATRIPTAN)

15.2.12.4. AMERGE (NARATRIPTAN)

15.2.12.5. MAXALT (RIZATRIPTAN)

15.2.12.6. IMITREX (SUMATRIPTAN)

15.2.12.7. ZOMIG (ZOLMITRIPTAN)

15.2.12.8. SONSTIGES

15.2.13 SONSTIGES

15.3 NICHT-PHARMAKOLOGISCHE THERAPIEN

15.3.1 Akupunktur

15.3.2 MASSAGE

15.3.3 Kognitive Verhaltenstherapie

15.3.4 SONSTIGES

15.4 GERÄTE

15.4.1 SUPRAORBITALE STIMULATION

15.4.1.1. CEFALY-GERÄT

15.4.1.2. RELIVION

15.4.2 Vagusnervstimulation (VNS)

15.4.3 Okzipitalnervenstimulation (ONS)

15.4.3.1. ANKERSTIM

15.4.3.2. Elektrische Fernneuromodulation (REN)

15.4.3.3. Einzelimpuls-transkranielle Magnetstimulation (STMS)

15.4.3.3.1. SAVI DUAL

15.4.3.3.2. SONSTIGES

15.5 SONSTIGES

16 EUROPÄISCHER MARKT FÜR MIGRÄNEBEHANDLUNG, NACH ANWENDUNGSART

16.1 ÜBERSICHT

16.2 MÜNDLICHE

16.3 PARENTERALE

16.4 Nasensprays

16.5 SONSTIGES

17 EUROPÄISCHER MARKT FÜR MIGRÄNEBEHANDLUNG, NACH DRÜGENTYP

17.1 ÜBERSICHT

17.2 MARKEN

17.2.1 ZOMIG

17.2.2 MAXALT

17.2.3 AXERT

17.2.4 FROVA

17.2.5 RELPAX

17.2.6 IMITREX

17.2.7 CAFERGOT

17.2.8 TYLENOL

17.2.9 CALPOL

17.2.10 ZAVZPRET

17.2.11 REYVOW

17.2.12 UBRELVY

17.2.13 TOSYMRA

17.2.14 MAXALT

17.2.15 VYEPTI

17.2.16 PANADOL

17.2.17 SONSTIGES

17.3 ALLGEMEIN

18 EUROPÄISCHER MARKT FÜR MIGRÄNEBEHANDLUNGEN, NACH KAUFART

18.1 ÜBERSICHT

18.2 REZEPTPFLICHTIGE ARZNEIMITTEL

18.3 Rezeptfrei

19 EUROPÄISCHER MARKT FÜR MIGRÄNEBEHANDLUNG, NACH GESCHLECHT

19.1 ÜBERSICHT

19.2 MÄNNLICH

19.3 WEIBLICH

20 EUROPÄISCHER MARKT FÜR MIGRÄNEBEHANDLUNG, NACH ENDVERBRAUCHER

20.1 ÜBERSICHT

20.2 KRANKENHÄUSER

20.3 NACH TYP

20.3.1.1. ÖFFENTLICH

20.3.1.2. PRIVAT

20.3.2 NACH STUFE

20.3.2.1. STUFE 1

20.3.2.2. STUFE 2

20.3.2.3. STUFE 3

20.4 KLINIKEN

20.5 SPEZIALKLINIKEN

20.6 Heimpflege

20.7 SONSTIGES

21 EUROPÄISCHER MARKT FÜR MIGRÄNEBEHANDLUNG, NACH VERTRIEBSKANAL

21.1 ÜBERSICHT

21.2 DIREKTE AUSSCHREIBUNGEN

21.3 KRANKENHAUSAPOTHEKE

21.4 Einzelhandelsapotheke

21.5 ONLINE-APOTHEKE

21.6 SONSTIGES

22 EUROPÄISCHER MARKT FÜR MIGRÄNEBEHANDLUNG, SWOT- UND DBMR-ANALYSE

23 EUROPÄISCHER MARKT FÜR MIGRÄNEBEHANDLUNG, UNTERNEHMENSLANDSCHAFT

23.1 UNTERNEHMENSAKTIENANALYSE: EUROPA

23.2 FUSIONEN UND ÜBERNAHMEN

23.3 NEUE PRODUKTENTWICKLUNG UND -ZULASSUNGEN

23.4 ERWEITERUNGEN

23.5 ÄNDERUNGEN DER GESETZLICHEN BESTIMMUNGEN

23.6 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

24 EUROPÄISCHER MARKT FÜR MIGRÄNEBEHANDLUNG, NACH REGION

24.1 EUROPÄISCHER MARKT FÜR MIGRÄNEBEHANDLUNG (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

24.2 EUROPA

24.2.1 DEUTSCHLAND

24.2.2 Vereinigtes Königreich

24.2.3 ITALIEN

24.2.4 FRANKREICH

24.2.5 SPANIEN

24.2.6 RUSSLAND

24.2.7 SCHWEIZ

24.2.8 TÜRKEI

24.2.9 BELGIEN

24.2.10 NIEDERLANDE

24.2.11 DÄNEMARK

24.2.12 SCHWEDEN

24.2.13 POLEN

24.2.14 NORWEGEN

24.2.15 FINNLAND

24.2.16 RESTLICHES EUROPA

24.3 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGEN LÄNDERN

25 EUROPÄISCHER MARKT FÜR MIGRÄNEBEHANDLUNG, FIRMENPROFIL

25.1 PFIZER INC.

25.1.1 UNTERNEHMENSÜBERSICHT

25.1.2 UMSATZANALYSE

25.1.3 GEOGRAFISCHE PRÄSENZ

25.1.4 PRODUKTPORTFOLIO

25.1.5 JÜNGSTE ENTWICKLUNGEN

25.2 ELI LILLY AND COMPANY

25.2.1 UNTERNEHMENSÜBERSICHT

25.2.2 UMSATZANALYSE

25.2.3 GEOGRAFISCHE PRÄSENZ

25.2.4 PRODUKTPORTFOLIO

25.2.5 JÜNGSTE ENTWICKLUNGEN

25.3 AMGEN INC.

25.3.1 UNTERNEHMENSÜBERSICHT

25.3.2 UMSATZANALYSE

25.3.3 GEOGRAFISCHE PRÄSENZ

25.3.4 PRODUKTPORTFOLIO

25.3.5 JÜNGSTE ENTWICKLUNGEN

25.4 GSK PLC

25.4.1 UNTERNEHMENSÜBERSICHT

25.4.2 UMSATZANALYSE

25.4.3 GEOGRAFISCHE PRÄSENZ

25.4.4 PRODUKTPORTFOLIO

25.4.5 JÜNGSTE ENTWICKLUNGEN

25.5 NOVARTIS AG

25.5.1 UNTERNEHMENSÜBERSICHT

25.5.2 UMSATZANALYSE

25.5.3 GEOGRAFISCHE PRÄSENZ

25.5.4 PRODUKTPORTFOLIO

25.5.5 JÜNGSTE ENTWICKLUNGEN

25.6 BAYER AG

25.6.1 UNTERNEHMENSÜBERSICHT

25.6.2 UMSATZANALYSE

25.6.3 GEOGRAFISCHE PRÄSENZ

25.6.4 PRODUKTPORTFOLIO

25.6.5 JÜNGSTE ENTWICKLUNGEN

25.7 MEDTRONIC

25.7.1 UNTERNEHMENSÜBERSICHT

25.7.2 UMSATZANALYSE

25.7.3 GEOGRAFISCHE PRÄSENZ

25.7.4 PRODUKTPORTFOLIO

25.7.5 JÜNGSTE ENTWICKLUNGEN

25.8 ABBVIE INC.

25.8.1 UNTERNEHMENSÜBERSICHT

25.8.2 UMSATZANALYSE

25.8.3 GEOGRAFISCHE PRÄSENZ

25.8.4 PRODUKTPORTFOLIO

25.8.5 JÜNGSTE ENTWICKLUNGEN

25.9 NEUROLIEF INC.

25.9.1 UNTERNEHMENSÜBERSICHT

25.9.2 UMSATZANALYSE

25.9.3 GEOGRAFISCHE PRÄSENZ

25.9.4 PRODUKTPORTFOLIO

25.9.5 JÜNGSTE ENTWICKLUNGEN

25.1 ASTRAZENECA

25.10.1 FIRMENÜBERSICHT

25.10.2 UMSATZANALYSE

25.10.3 GEOGRAFISCHE PRÄSENZ

25.10.4 PRODUKTPORTFOLIO

25.10.5 JÜNGSTE ENTWICKLUNGEN

25.11 AUROBINDO PHARMA

25.11.1 FIRMENÜBERSICHT

25.11.2 UMSATZANALYSE

25.11.3 GEOGRAFISCHE PRÄSENZ

25.11.4 PRODUKTPORTFOLIO

25.11.5 JÜNGSTE ENTWICKLUNGEN

25.12 BAUSCH HEALTH COMPANIES INC.

25.12.1 FIRMENÜBERSICHT

25.12.2 UMSATZANALYSE

25.12.3 GEOGRAFISCHE PRÄSENZ

25.12.4 PRODUKTPORTFOLIO

25.12.5 JÜNGSTE ENTWICKLUNGEN

25.13 BOEHRINGER INGELHEIM INTERNATIONAL GMBH

25.13.1 FIRMENÜBERSICHT

25.13.2 UMSATZANALYSE

25.13.3 GEOGRAFISCHE PRÄSENZ

25.13.4 PRODUKTPORTFOLIO

25.13.5 JÜNGSTE ENTWICKLUNGEN

25.14 CATALENT, INC

25.14.1 UNTERNEHMENSÜBERSICHT

25.14.2 UMSATZANALYSE

25.14.3 GEOGRAFISCHE PRÄSENZ

25.14.4 PRODUKTPORTFOLIO

25.14.5 JÜNGSTE ENTWICKLUNGEN

25.15 DR. REDDY'S LABORATORIES LTD.

25.15.1 UNTERNEHMENSÜBERSICHT

25.15.2 UMSATZANALYSE

25.15.3 GEOGRAFISCHE PRÄSENZ

25.15.4 PRODUKTPORTFOLIO

25.15.5 JÜNGSTE ENTWICKLUNGEN

25.16 H. LUNDBECK A/S

25.16.1 FIRMENÜBERSICHT

25.16.2 UMSATZANALYSE

25.16.3 GEOGRAFISCHE PRÄSENZ

25.16.4 PRODUKTPORTFOLIO

25.16.5 JÜNGSTE ENTWICKLUNGEN

25.17 MERCK & CO., INC

25.17.1 UNTERNEHMENSÜBERSICHT

25.17.2 UMSATZANALYSE

25.17.3 GEOGRAFISCHE PRÄSENZ

25.17.4 PRODUKTPORTFOLIO

25.17.5 JÜNGSTE ENTWICKLUNGEN

25.18 ELECTROCORE, INC.

25.18.1 UNTERNEHMENSÜBERSICHT

25.18.2 UMSATZANALYSE

25.18.3 GEOGRAFISCHE PRÄSENZ

25.18.4 PRODUKTPORTFOLIO

25.18.5 JÜNGSTE ENTWICKLUNGEN

25,19 THERANICA BIO-ELECTRONICS LTD.

25.19.1 UNTERNEHMENSÜBERSICHT

25.19.2 UMSATZANALYSE

25.19.3 GEOGRAFISCHE PRÄSENZ

25.19.4 PRODUKTPORTFOLIO

25.19.5 JÜNGSTE ENTWICKLUNGEN

25.2 ENEURA INC.

25.20.1 UNTERNEHMENSÜBERSICHT

25.20.2 UMSATZANALYSE

25.20.3 GEOGRAFISCHE PRÄSENZ

25.20.4 PRODUKTPORTFOLIO

25.20.5 JÜNGSTE ENTWICKLUNGEN

25.21 CEFALY-TECHNOLOGIE

25.21.1 UNTERNEHMENSÜBERSICHT

25.21.2 UMSATZANALYSE

25.21.3 GEOGRAFISCHE PRÄSENZ

25.21.4 PRODUKTPORTFOLIO

25.21.5 JÜNGSTE ENTWICKLUNGEN

25,22 TEVA PHARAMCEUTICAL INC,

25.22.1 UNTERNEHMENSÜBERSICHT

25.22.2 UMSATZANALYSE

25.22.3 GEOGRAFISCHE PRÄSENZ

25.22.4 PRODUKTPORTFOLIO

25.22.5 JÜNGSTE ENTWICKLUNGEN

25,23 SUN PHARMACEUTICAL INDUSTRIES LTD.

25.23.1 UNTERNEHMENSÜBERSICHT

25.23.2 UMSATZANALYSE

25.23.3 GEOGRAFISCHE PRÄSENZ

25.23.4 PRODUKTPORTFOLIO

25.23.5 JÜNGSTE ENTWICKLUNGEN

25.24 ZYDUS CADILA

25.24.1 UNTERNEHMENSÜBERSICHT

25.24.2 UMSATZANALYSE

25.24.3 GEOGRAFISCHE PRÄSENZ

25.24.4 PRODUKTPORTFOLIO

25.24.5 JÜNGSTE ENTWICKLUNGEN

25,25 SUPERNUS PHARMACEUTICALS, INC.

25.25.1 UNTERNEHMENSÜBERSICHT

25.25.2 UMSATZANALYSE

25.25.3 GEOGRAFISCHE PRÄSENZ

25.25.4 PRODUKTPORTFOLIO

25.25.5 JÜNGSTE ENTWICKLUNGEN

25.26 IMPEL NEUROPHARMA

25.26.1 FIRMENÜBERSICHT

25.26.2 UMSATZANALYSE

25.26.3 GEOGRAFISCHE PRÄSENZ

25.26.4 PRODUKTPORTFOLIO

25.26.5 JÜNGSTE ENTWICKLUNGEN

25.27 JOHNSON & JOHNSON SERVICES

25.27.1 UNTERNEHMENSÜBERSICHT

25.27.2 UMSATZANALYSE

25.27.3 GEOGRAFISCHE PRÄSENZ

25.27.4 PRODUKTPORTFOLIO

25.27.5 JÜNGSTE ENTWICKLUNGEN

25,28 OTSUKA HOLDING CO., LTD

25.28.1 UNTERNEHMENSÜBERSICHT

25.28.2 UMSATZANALYSE

25.28.3 GEOGRAFISCHE PRÄSENZ

25.28.4 PRODUKTPORTFOLIO

25.28.5 JÜNGSTE ENTWICKLUNGEN

25.29 AOBIOM

25.29.1 UNTERNEHMENSÜBERSICHT

25.29.2 UMSATZANALYSE

25.29.3 GEOGRAFISCHE PRÄSENZ

25.29.4 PRODUKTPORTFOLIO

25.29.5 JÜNGSTE ENTWICKLUNGEN

25.3 ENDO PHARMACEUTICALS HOLDINGS INC

25.30.1 UNTERNEHMENSÜBERSICHT

25.30.2 UMSATZANALYSE

25.30.3 GEOGRAFISCHE PRÄSENZ

25.30.4 PRODUKTPORTFOLIO

25.30.5 JÜNGSTE ENTWICKLUNGEN

26 VERWANDTE BERICHTE

27 SCHLUSSFOLGERUNG

28 FRAGEBOGEN

29 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.