Europe Minimally Invasive Spine Technologies Market

Marktgröße in Milliarden USD

CAGR :

%

USD

835.80 Million

USD

2,129.29 Million

2024

2032

USD

835.80 Million

USD

2,129.29 Million

2024

2032

| 2025 –2032 | |

| USD 835.80 Million | |

| USD 2,129.29 Million | |

| % | |

|

Marktsegmentierung für minimalinvasive Wirbelsäulentechnologien in Europa nach Produkttyp (Implantate, Instrumente und Software), Erkrankung (degenerative Bandscheibenerkrankung, Spinalkanalstenose, Skoliose, Wirbelsäuleninfektion und andere), Endbenutzer (Krankenhäuser, Kliniken und andere) – Branchentrends und Prognose bis 2032

Marktgröße für minimalinvasive Wirbelsäulentechnologien in Europa

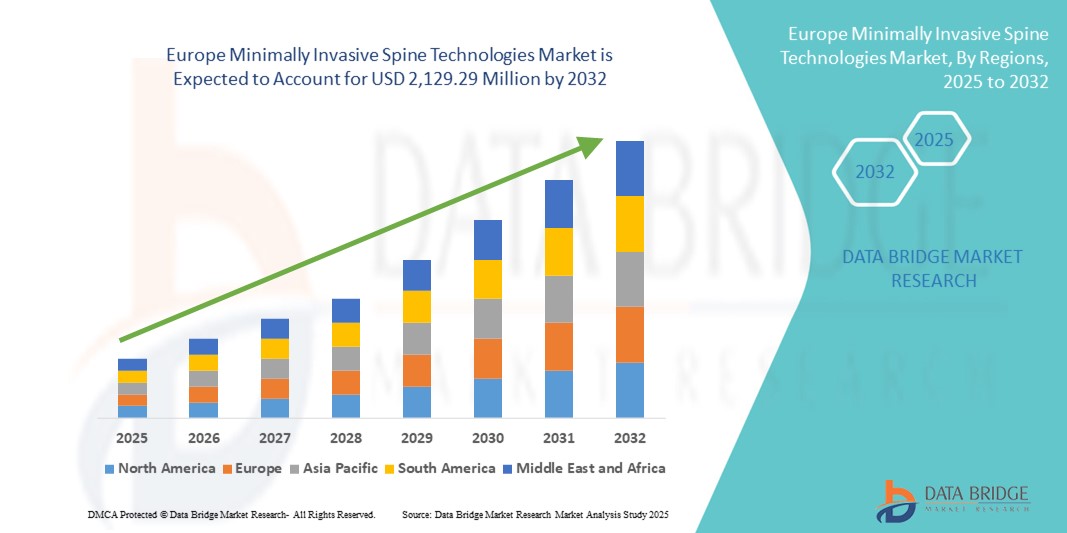

- Der europäische Markt für minimalinvasive Wirbelsäulentechnologien hatte im Jahr 2024 ein Volumen von 835,80 Millionen US-Dollar und wird bis 2032 voraussichtlich 2.129,29 Millionen US-Dollar erreichen , bei einer CAGR von 12,40 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die zunehmende Verbreitung von Wirbelsäulenerkrankungen, die alternde Bevölkerung und die Präferenz der Patienten für Verfahren mit verkürzter Genesungszeit, minimaler Narbenbildung und geringeren postoperativen Komplikationen vorangetrieben.

- Darüber hinaus ermöglichen Fortschritte bei Bildgebungstechnologien, Navigationssystemen und chirurgischen Instrumenten eine höhere Präzision und bessere Ergebnisse bei Wirbelsäulenoperationen. Diese Innovationen, kombiniert mit der steigenden Nachfrage nach ambulanten Eingriffen und kostengünstigen Lösungen, fördern eine schnelle Akzeptanz in der gesamten Region und treiben die Marktexpansion voran.

Marktanalyse für minimalinvasive Wirbelsäulentechnologien in Europa

- Minimalinvasive Wirbelsäulentechnologien, die die chirurgische Behandlung von Wirbelsäulenerkrankungen durch kleinere Schnitte und fortschrittliche Bildgebung ermöglichen, werden im europäischen Gesundheitswesen immer wichtiger, da sie die Genesungszeit verkürzen, das Infektionsrisiko senken und die Patientenzufriedenheit steigern.

- Die zunehmende Verbreitung dieser Technologien ist vor allem auf die alternde Bevölkerung, die steigende Zahl degenerativer Wirbelsäulenerkrankungen und die steigende Nachfrage nach ambulanten Wirbelsäulenoperationen mit minimaler Beeinträchtigung des Alltags zurückzuführen.

- Deutschland dominierte den europäischen Markt für minimalinvasive Wirbelsäulentechnologien mit dem größten Umsatzanteil von 32,1 % im Jahr 2024, unterstützt durch eine robuste Gesundheitsinfrastruktur, die frühzeitige Einführung chirurgischer Innovationen und eine starke Präsenz von Medizintechnikunternehmen

- Polen wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land auf dem europäischen Markt für minimalinvasive Wirbelsäulentechnologien sein. Dies ist auf steigende Investitionen im Gesundheitswesen, einen besseren Zugang zu spezialisierter Versorgung und ein zunehmendes Bewusstsein für minimalinvasive chirurgische Lösungen zurückzuführen.

- Das Segment Implantate dominierte den europäischen Markt für minimalinvasive Wirbelsäulentechnologien mit einem Marktanteil von 49,1 % im Jahr 2024 aufgrund ihrer weit verbreiteten Anwendung bei Wirbelsäulenstabilisierungs- und Fusionsverfahren mit minimalinvasiven Techniken

Berichtsumfang und Marktsegmentierung für minimalinvasive Wirbelsäulentechnologien in Europa

|

Eigenschaften |

Wichtige Markteinblicke in minimalinvasive Wirbelsäulentechnologien in Europa |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für minimalinvasive Wirbelsäulentechnologien in Europa

Technologische Fortschritte steigern Präzision und Wiederherstellungsergebnisse

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für minimalinvasive Wirbelsäulentechnologien ist die zunehmende Integration fortschrittlicher chirurgischer Technologien wie robotergestützter Systeme, intraoperativer Navigation in Echtzeit und 3D-Bildgebung . Diese Innovationen erhöhen die chirurgische Genauigkeit, verkürzen die Operationszeit und verbessern die Genesungsergebnisse der Patienten erheblich.

- So wird beispielsweise das robotergestützte Führungssystem Mazor X Stealth Edition von Medtronic in europäischen Operationszentren weithin eingesetzt und bietet Wirbelsäulenchirurgen eine verbesserte Visualisierung und Präzision bei minimalinvasiven Eingriffen. Ebenso unterstützt das Curve Navigation-System von Brainlab eine verbesserte Planung und Durchführung von Wirbelsäulenoperationen bei minimaler Gewebeschädigung.

- Roboter- und navigationsgestützte Operationen reduzieren das Komplikationsrisiko und verbessern die Präzision der Implantatplatzierung. Patienten profitieren von kleineren Schnitten, geringerem Blutverlust und einer schnelleren Entlassung aus dem Krankenhaus. Die Kombination dieser Technologien ermöglicht einen vorhersehbareren und effizienteren Operationsprozess.

- Führende Krankenhäuser in Deutschland, Frankreich und den Niederlanden investieren zunehmend in diese Systeme, um bei chirurgischen Innovationen an der Spitze zu bleiben. Auch die Einführung patientenspezifischer 3D-gedruckter Implantate und präoperativer Planungstools gewinnt in ganz Europa an Bedeutung und verbessert die Ergebnisse bei komplexen Wirbelsäulenerkrankungen.

- Dieser Trend zur technologiegestützten, minimalinvasiven Wirbelsäulenbehandlung verändert die Erwartungen von Chirurgen und Patienten. Wichtige Akteure wie Globus Medical, NuVasive und DePuy Synthes erweitern daher ihr europäisches Portfolio um KI -gestützte Navigationsplattformen, erweiterbare Cages und robotergestützte Lösungen.

- Die Nachfrage nach präzisionsorientierten, weniger invasiven Eingriffen an der Wirbelsäule wächst in den europäischen Gesundheitssystemen rasant. Dies wird durch steigende Investitionen in Forschung und Entwicklung sowie unterstützende Erstattungsrichtlinien unterstützt, die patientenorientierte Ergebnisse in den Vordergrund stellen.

Marktdynamik für minimalinvasive Wirbelsäulentechnologien in Europa

Treiber

Steigende Prävalenz von Wirbelsäulenerkrankungen und Präferenz für ambulante Eingriffe

- Die zunehmende Häufigkeit von Wirbelsäulenerkrankungen wie Bandscheibenvorfällen, Spinalkanalstenosen und degenerativen Bandscheibenerkrankungen, insbesondere in der alternden Bevölkerung Europas, ist ein wichtiger Treiber für den Markt für minimalinvasive Wirbelsäulentechnologien.

- So waren beispielsweise im Jahr 2024 mehr als 20 % der europäischen Bevölkerung 65 Jahre oder älter (Eurostat), was zu einem deutlichen Anstieg der Nachfrage nach Wirbelsäulenoperationen beiträgt, bei denen die Reduzierung von Traumata und eine schnellere Genesung im Vordergrund stehen.

- Patienten und medizinisches Personal bevorzugen minimalinvasive Verfahren aufgrund ihrer klinischen Vorteile, darunter geringere Infektionsraten, weniger postoperative Schmerzen und eine schnellere Rückkehr zu normalen Aktivitäten. Diese Verfahren unterstützen auch den Übergang zu ambulanten und teilstationären Operationsmodellen.

- Darüber hinaus legen Gesundheitssysteme in ganz Europa Wert auf Kosteneffizienz und Ressourcenoptimierung, was MIS-Technologien aufgrund kürzerer Krankenhausaufenthalte und eines schnelleren Patientendurchsatzes attraktiver macht.

- Da Gerätehersteller weiterhin spezielle MIS-Implantate, Bildgebungssysteme und Navigationstools für europäische Krankenhäuser auf den Markt bringen, beschleunigt sich die Akzeptanz in Schlüsselmärkten wie Deutschland, Frankreich und Italien

Einschränkung/Herausforderung

Hohe Gerätekosten und Lernkurve bei Chirurgen

- Die hohen Kosten für die Anschaffung und Wartung moderner MIS-Systeme, einschließlich Roboterplattformen, Navigationsgeräten und 3D-Bildgebungstools, stellen eine erhebliche Herausforderung für eine breitere Einführung in ganz Europa dar.

- Beispielsweise erfordert die roboterassistierte Wirbelsäulenchirurgie eine spezielle Ausbildung, um Genauigkeit und Sicherheit zu gewährleisten, was die Einführung in Krankenhäusern mit begrenzter Schulungsinfrastruktur oder Personalressourcen verzögern kann

- Viele kleine und mittelgroße Krankenhäuser, insbesondere in Ost- und Südeuropa, sind trotz der steigenden Nachfrage nach minimalinvasiven Verfahren mit Budgetbeschränkungen konfrontiert, die ihre Möglichkeiten zur Investition in diese Technologien einschränken.

- Darüber hinaus stellt die Komplexität von MIS-Verfahren eine steile Lernkurve für Chirurgen dar, die ein intensives Training und viel Übung erfordert. Der Übergang von traditionellen offenen Techniken zu MIS erfordert oft neue Fähigkeiten, längere Trainingszeiten und Anpassungen im chirurgischen Arbeitsablauf.

- Um diese Herausforderung zu bewältigen, bedarf es einer Zusammenarbeit zwischen Medizintechnikunternehmen und Gesundheitseinrichtungen. Sie müssen Schulungsprogramme, kostengünstige Technologielösungen und Sensibilisierungskampagnen anbieten, die die langfristigen Vorteile der MIS-Einführung hervorheben. Eine breitere Unterstützung der Kostenerstattung und regionale Finanzierungsinitiativen können ebenfalls dazu beitragen, finanzielle Einstiegshürden zu senken.

Marktumfang für minimalinvasive Wirbelsäulentechnologien in Europa

Der Markt ist nach Produkttyp, Zustand und Endbenutzer segmentiert.

- Nach Produkttyp

Der europäische Markt für minimalinvasive Wirbelsäulentechnologien ist nach Produkttyp in Implantate, Instrumente und Software unterteilt. Das Segment Implantate dominierte den Markt mit dem größten Umsatzanteil von 49,1 % im Jahr 2024, was auf die zunehmende Verwendung fortschrittlicher interkorporeller Cages, Pedikelschraubensysteme und Fusionsgeräte zurückzuführen ist, die speziell für minimalinvasive Eingriffe entwickelt wurden. Diese Implantate ermöglichen eine Stabilisierung der Wirbelsäule bei minimaler Beeinträchtigung des umliegenden Gewebes und sind daher in der modernen Wirbelsäulenchirurgie unverzichtbar. Darüber hinaus erweitern Innovationen bei Biomaterialien und 3D-gedruckten Implantaten den Nutzen und die Effizienz implantatbasierter Lösungen, insbesondere bei degenerativen Bandscheibenoperationen und Wirbelsäulenfusionen.

Das Softwaresegment wird voraussichtlich von 2025 bis 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die zunehmende Nutzung von Operationsplanungstools, intraoperativen Navigationsplattformen und robotergestützten Integrationssystemen. Softwarelösungen verbessern die chirurgische Präzision, ermöglichen präoperative Simulationen und verbessern die intraoperative Entscheidungsfindung. Steigende Investitionen in KI-basierte Plattformen und Echtzeit-3D-Visualisierung treiben die Nachfrage nach softwaregesteuerten Tools für MIS-Verfahren weiter an.

- Nach Bedingung

Der europäische Markt für minimalinvasive Wirbelsäulentechnologien ist nach Krankheitsbild in degenerative Bandscheibenerkrankungen, Spinalkanalstenose, Skoliose, Wirbelsäuleninfektionen und weitere Bereiche unterteilt. Das Segment der degenerativen Bandscheibenerkrankungen hatte im Jahr 2024 mit 39,4 % den größten Marktanteil, was auf die hohe Prävalenz in der alternden europäischen Bevölkerung zurückzuführen ist. Als Hauptursache für chronische Rückenschmerzen und Mobilitätsprobleme treibt die degenerative Bandscheibenerkrankung die Nachfrage nach minimalinvasiven Verfahren wie der Mikrodiskektomie und der MIS-Wirbelsäulenfusion an. Der Patientenwunsch nach weniger Schmerzen, schnellerer Genesung und geringer Gewebeschädigung macht MIS zur bevorzugten Behandlungsmethode bei dieser Erkrankung.

Der Bereich Spinalkanalstenose wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, da immer mehr ältere Menschen unter einer Verengung des Spinalkanals leiden. Technologische Fortschritte bei Dekompressionsinstrumenten und gezielten, für MIS-Techniken optimierten Implantatsystemen erweitern die Behandlungsmöglichkeiten und verbessern die Behandlungsergebnisse bei Spinalkanalstenose.

- Nach Endbenutzer

Der europäische Markt für minimalinvasive Wirbelsäulentechnologien ist nach Endnutzern in Krankenhäuser, Kliniken und andere Bereiche unterteilt. Das Krankenhaussegment dominierte den Markt mit einem Anteil von 62,1 % im Jahr 2024, da die meisten komplexen und anspruchsvollen Wirbelsäulenoperationen in Krankenhäusern mit spezialisierter chirurgischer Infrastruktur durchgeführt werden. Europäische Krankenhäuser, insbesondere in Deutschland, Frankreich und Großbritannien, setzen frühzeitig auf Robotik, Echtzeitnavigation und KI-gestützte Technologien, die minimalinvasive Wirbelsäulenoperationen ermöglichen.

Das Kliniksegment dürfte zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, da die Nachfrage nach ambulanter Versorgung, Entlassungsmöglichkeiten am selben Tag und niedrigere Behandlungskosten steigen. Kliniken, die minimalinvasive Eingriffe bei leichteren Wirbelsäulenerkrankungen anbieten, ziehen Patienten an, die eine schnelle Genesung und kürzere Krankenhausaufenthalte wünschen. Der Ausbau spezialisierter Wirbelsäulenzentren und die zunehmende Expertise der Chirurgen in MIS-Techniken tragen zusätzlich zu diesem Trend bei.

Regionale Analyse des europäischen Marktes für minimalinvasive Wirbelsäulentechnologien

- Deutschland dominierte den europäischen Markt für minimalinvasive Wirbelsäulentechnologien mit dem größten Umsatzanteil von 32,1 % im Jahr 2024, unterstützt durch eine robuste Gesundheitsinfrastruktur, die frühzeitige Einführung chirurgischer Innovationen und eine starke Präsenz von Medizintechnikunternehmen

- Patienten und medizinisches Personal in Deutschland bevorzugen Verfahren, die eine schnellere Genesung, weniger postoperative Komplikationen und bessere Langzeitergebnisse ermöglichen. Daher sind minimalinvasive Techniken die bevorzugte Wahl bei Wirbelsäulenbehandlungen.

- Diese breite Akzeptanz wird durch staatliche Initiativen zur Modernisierung der chirurgischen Versorgung, eine hohe Konzentration qualifizierter Wirbelsäulenchirurgen und erhebliche Investitionen in Robotersysteme, Navigationsplattformen und spezielle Wirbelsäulenimplantate weiter unterstützt, wodurch Deutschland zu einem regionalen Vorreiter bei minimalinvasiven Wirbelsäulenlösungen wird.

Markteinblick in minimalinvasive Wirbelsäulentechnologien in Deutschland

Der deutsche Markt für minimalinvasive Wirbelsäulentechnologien erzielte 2024 den größten Umsatzanteil in Europa. Dies ist auf die fortschrittliche medizinische Infrastruktur des Landes, die frühzeitige Einführung von Roboter- und navigationsgestützten Systemen sowie die starke Präsenz globaler Medizintechnikunternehmen zurückzuführen. Deutsche Gesundheitseinrichtungen legen Wert auf innovative Lösungen, die die chirurgische Präzision und die Genesung der Patienten verbessern. Dies führt zu einer breiten Einführung minimalinvasiver Verfahren in Universitäts- und Privatkliniken. Die staatliche Fokussierung auf wertorientierte Versorgung und die Integration digitaler Gesundheitssysteme unterstützt die Expansion des Marktes zusätzlich.

Markteinblick in minimalinvasive Wirbelsäulentechnologien in Großbritannien

Der britische Markt für minimalinvasive Wirbelsäulentechnologien wird im Prognosezeitraum voraussichtlich eine bemerkenswerte jährliche Wachstumsrate aufweisen. Dies ist auf die steigende Nachfrage nach ambulanten chirurgischen Eingriffen und die Präferenz der Patienten für weniger invasive Behandlungsoptionen zurückzuführen. Ein starker Fokus auf Effizienz im Gesundheitswesen sowie erhöhte Investitionen des NHS in chirurgische Technologie und Ausbildung beschleunigen die Akzeptanz. Darüber hinaus veranlasst das Engagement des Landes, Krankenhausaufenthalte zu verkürzen und Operationsergebnisse zu verbessern, sowohl öffentliche als auch private Krankenhäuser, MIS-Lösungen in die Standardbehandlung der Wirbelsäule zu integrieren.

Markteinblick in minimalinvasive Wirbelsäulentechnologien in Frankreich

Der französische Markt für minimalinvasive Wirbelsäulentechnologien wird im Prognosezeitraum voraussichtlich stetig wachsen. Dies wird durch eine solide Gesundheitsversorgung, eine hohe Prävalenz von Wirbelsäulenerkrankungen und den zunehmenden Einsatz von Roboter- und Navigationssystemen in chirurgischen Zentren unterstützt. Französische Gesundheitsdienstleister konzentrieren sich darauf, die Lebensqualität ihrer Patienten durch technologisch fortschrittliche, weniger invasive Eingriffe zu verbessern. Nationale Forschungskooperationen und medizinische Ausbildungsinitiativen fördern Innovation und Marktdurchdringung von MIS-Verfahren.

Markteinblick in minimalinvasive Wirbelsäulentechnologien in Italien

Der italienische Markt für minimalinvasive Wirbelsäulentechnologien gewinnt aufgrund der steigenden Nachfrage nach kostengünstiger und effizienter chirurgischer Versorgung an Dynamik. Die zunehmende Zusammenarbeit zwischen öffentlichem und privatem Gesundheitswesen sowie die Verlagerung hin zu ambulanten Operationen fördern die Einführung von MIS. Italienische Krankenhäuser integrieren zudem digitale Tools für die Operationsplanung und -durchführung, unterstützt durch günstige Erstattungsstrukturen und regionale Förderinitiativen zur Modernisierung von Operationssälen und zur Verbesserung des Zugangs zur Wirbelsäulenversorgung.

Markteinblick in minimalinvasive Wirbelsäulentechnologien in Polen

Der polnische Markt für minimalinvasive Wirbelsäulentechnologien wird im Prognosezeitraum voraussichtlich das schnellste CAGR-Wachstum in Europa verzeichnen. Dies ist auf steigende Investitionen im Gesundheitswesen, einen verbesserten Zugang zu spezialisierter Versorgung und eine zunehmende Ausbildung von Chirurgen in MIS-Techniken zurückzuführen. Der Fokus des Landes auf die Modernisierung der chirurgischen Infrastruktur und den Ausbau regionaler Wirbelsäulenzentren schafft ein günstiges Umfeld für minimalinvasive Technologien. Das wachsende Bewusstsein der Patienten für die Vorteile weniger invasiver Wirbelsäulenverfahren trägt ebenfalls zur starken Marktdynamik in Polen bei.

Marktanteil minimalinvasiver Wirbelsäulentechnologien in Europa

Die europäische Branche für minimalinvasive Wirbelsäulentechnologien wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Medtronic (Irland)

- DePuy Synthes, Inc. (USA)

- NuVasive, Inc. (USA)

- Zimmer Biomet (US)

- Globus Medical, Inc. (USA)

- Stryker (USA)

- B. Braun SE (Deutschland)

- Smith+Nephew (Großbritannien)

- Spineart SA (Schweiz)

- Brainlab AG (Deutschland)

- Joimax GmbH (Deutschland)

- Alphatec Spine, Inc. (USA)

- RTI Surgical, Inc. (USA)

- KARL STORZ SE & Co. KG (Deutschland)

- RIWOspine GmbH (Deutschland)

- Medacta International SA (Schweiz)

- Ulrich Medical (Deutschland)

- Xtant Medical Holdings, Inc. (USA)

- SPINEWAY (Frankreich)

- Zavation Medical Products, LLC (USA)

Was sind die jüngsten Entwicklungen auf dem europäischen Markt für minimalinvasive Wirbelsäulentechnologien?

- Im April 2023 erweiterte Medtronic plc seine Kapazitäten für minimalinvasive Wirbelsäulenchirurgie in Europa mit der Einführung der Mazor X Stealth Edition in mehreren führenden Krankenhäusern in Deutschland und Frankreich. Dieses fortschrittliche Roboterführungssystem kombiniert Echtzeit-3D-Navigation mit robotischer Präzision, verbessert die chirurgische Genauigkeit und verkürzt die Genesungszeit der Patienten. Die Initiative spiegelt Medtronics kontinuierliche Investitionen in den Ausbau seiner europäischen Präsenz und sein Engagement für modernste MIS-Lösungen für komplexe Wirbelsäulenoperationen wider.

- Im März 2023 kooperierte Globus Medical, Inc. mit führenden chirurgischen Ausbildungsstätten in Großbritannien, um praxisorientierte Schulungsprogramme mit Schwerpunkt auf minimalinvasiven Wirbelsäulentechnologien einzuführen. Die Initiative umfasst Schulungen zu erweiterbaren Implantaten und navigationsgestützten Verfahren. Ziel ist es, die Lernkurve zu beschleunigen und eine sicherere und effektivere Einführung von MIS bei europäischen Wirbelsäulenchirurgen zu fördern. Dieser strategische Schritt unterstreicht den Fokus von Globus Medical auf die Stärkung der Chirurgen und klinische Exzellenz in wichtigen europäischen Märkten.

- Im März 2023 stellte die Brainlab AG, ein deutscher Anbieter digitaler Chirurgietechnologie, ihren verbesserten mobilen Bildgebungsroboter Loop-X in mehreren europäischen Krankenhäusern vor. Dieses Bildgebungssystem verbessert die intraoperative Visualisierung und ermöglicht eine höhere Präzision bei minimalinvasiven Wirbelsäulenoperationen. Der Einsatz von Loop-X unterstreicht Brainlabs Rolle bei der Weiterentwicklung der Echtzeitnavigation und -bildgebung im europäischen Operationsumfeld.

- Im Februar 2023 gab NuVasive, Inc. die Ausweitung seines X360-Systems auf mehrere chirurgische Zentren in Italien und Spanien bekannt. Dieser umfassende Ansatz für die laterale Wirbelsäulenchirurgie ermöglicht einen minimalinvasiven Eingriff in einer Position, der Effizienz und Patientensicherheit erhöht. Die Einführung ist Teil des strategischen Plans von NuVasive, sein MIS-Portfolio zu erweitern und europäischen Gesundheitsdienstleistern optimierte, fortschrittliche Wirbelsäulenlösungen anzubieten.

- Im Januar 2023 kooperierte DePuy Synthes, das Orthopädieunternehmen von Johnson & Johnson, mit mehreren Krankenhäusern in Frankreich, um sein KI-gestütztes VELYS-Navigationssystem für minimalinvasive Wirbelsäulenoperationen zu testen. Dieses System liefert Chirurgen Echtzeitdaten und Analysen zur Optimierung der Operationsplanung und -durchführung. Das Projekt unterstreicht das Engagement von DePuy Synthes für die Bereitstellung intelligenter MIS-Technologien, die dem wachsenden Fokus auf Präzisionsmedizin und verbesserten Patientenergebnissen in Europa gerecht werden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.