Europe Molecular Diagnostics Services Market

Marktgröße in Milliarden USD

CAGR :

%

USD

38.02 Million

USD

67.31 Million

2024

2032

USD

38.02 Million

USD

67.31 Million

2024

2032

| 2025 –2032 | |

| USD 38.02 Million | |

| USD 67.31 Million | |

| % | |

|

Segmentierung des europäischen Marktes für molekulare Diagnostikdienste nach Servicetyp (Gerätereparaturdienste, Schulungsdienste, Compliance-Dienste, Kalibrierungsdienste, Wartungsdienste, skalierbare Automatisierungsdienste, schlüsselfertige Dienste, Geräteumzugsdienste, Hardwareanpassung, Leistungssicherungsdienste, Design- und Entwicklungsdienste, Lieferkettenlösungen, Dienste zur Einführung neuer Produkte, Fertigungsdienste, Umwelt- und Regulierungsdienste, Zertifizierung und Prüfung medizinischer Managementsysteme, Dienste für klinische Forschung, Beratungsdienste und andere Dienste), Technologie (PCR, Echtzeit-PCR, Sequenzierung der nächsten Generation und andere Technologien), Endbenutzer (Krankenhäuser, Diagnosezentren, akademische und Forschungseinrichtungen und andere) – Branchentrends und Prognose bis 2032

Molekulardiagnostikdienste Marktgröße in Europa

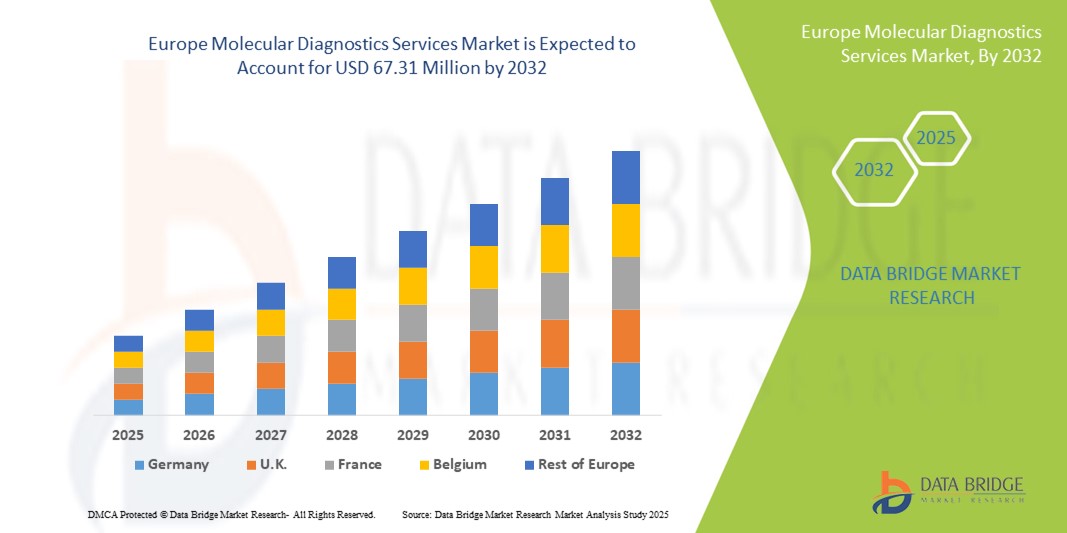

- Der europäische Markt für molekulardiagnostische Dienstleistungen hatte im Jahr 2024 ein Volumen von 38,02 Millionen US-Dollar und dürfte bis 2032 einen Wert von 67,31 Millionen US-Dollar erreichen , bei einer CAGR von 7,40 % im Prognosezeitraum.

- Das Marktwachstum wird weitgehend durch die zunehmende Verbreitung chronischer und infektiöser Krankheiten , die zunehmende Verbreitung personalisierter Medizin und technologische Fortschritte bei molekulardiagnostischen Techniken wie PCR , NGS und Microarray-basierten Tests vorangetrieben.

- Darüber hinaus macht die steigende Nachfrage nach Früherkennung, präziser Diagnostik und Hochdurchsatz-Testlösungen in Krankenhäusern, Diagnoselaboren und Forschungszentren die Molekulardiagnostik zu einem wichtigen Bestandteil der modernen Gesundheitsversorgung. Diese konvergierenden Faktoren beschleunigen die Marktakzeptanz und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Molekulardiagnostikdienste in Europa

- Molekulardiagnostikdienste, die fortschrittliche Techniken wie PCR, Echtzeit-PCR und Next Generation Sequencing umfassen , werden im europäischen Gesundheitswesen aufgrund ihrer Rolle bei der genauen Krankheitserkennung, Forschungsanwendungen und der Optimierung von Laborabläufen in Krankenhäusern, Diagnosezentren und akademischen Einrichtungen immer wichtiger

- Die steigende Nachfrage nach Dienstleistungen im Bereich der Molekulardiagnostik ist vor allem auf die zunehmende Verbreitung chronischer und infektiöser Krankheiten, die zunehmende Verbreitung der Präzisionsmedizin und den technologischen Fortschritt zurückzuführen, der schnellere, zuverlässigere und kostengünstigere Tests ermöglicht.

- Deutschland dominierte den Markt für molekulardiagnostische Dienstleistungen mit dem größten Umsatzanteil von 39,6 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Akzeptanz molekularer Technologien und eine starke Präsenz führender Dienstleister mit erheblicher Akzeptanz in Krankenhäusern, Diagnosezentren und Forschungseinrichtungen.

- Polen dürfte im Prognosezeitraum das am schnellsten wachsende Land im Markt für molekulardiagnostische Dienstleistungen sein. Dies ist auf steigende Investitionen im Gesundheitswesen, den Ausbau der Laborkapazitäten und die steigende Nachfrage nach umfassenden Dienstleistungen wie Wartung, Kalibrierung und schlüsselfertigen Lösungen zurückzuführen.

- Das Segment Wartungsdienste dominierte den Markt für molekulare Diagnostikdienste im Jahr 2024 mit einem Marktanteil von 29,7 %, getrieben durch den wachsenden Bedarf an unterbrechungsfreiem Laborbetrieb, hoher Zuverlässigkeit molekularer Diagnoseinstrumente und kostengünstigen Servicelösungen im klinischen und Forschungsbereich.

Berichtsumfang und Marktsegmentierung für Molekulardiagnostikdienste in Europa

|

Eigenschaften |

Wichtige Markteinblicke zu molekulardiagnostischen Diensten in Europa |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für molekulardiagnostische Dienstleistungen in Europa

Fortschrittliche Automatisierung und integrierte Laborlösungen

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für molekulardiagnostische Dienstleistungen ist die zunehmende Einführung automatisierter und integrierter Laborlösungen, die die Effizienz der Arbeitsabläufe steigern und manuelle Fehler reduzieren.

- Beispielsweise ermöglichen skalierbare Automatisierungsplattformen die gleichzeitige Handhabung mehrerer Proben, wodurch der Durchsatz verbessert wird und gleichzeitig die Genauigkeit bei PCR-, Echtzeit-PCR- und NGS-Tests erhalten bleibt.

- Die Integration softwaregesteuerter Labormanagementsysteme mit Diagnosegeräten ermöglicht die Echtzeitüberwachung der Geräteleistung und Probenverfolgung und reduziert so betriebliche Engpässe

- Eine solche Automatisierung ermöglicht auch eine vorausschauende Wartung und Fehlererkennung, wodurch eine unterbrechungsfreie Servicebereitstellung gewährleistet und die Ausfallzeiten im Labor minimiert werden.

- Dienstleister wie Eurofins und SGS entwickeln End-to-End-Lösungen, die Automatisierung mit Beratungs- und Schulungsleistungen kombinieren und so die Effizienz und Compliance von Laboren verbessern.

- Der Trend zu intelligenten, vollständig integrierten und automatisierten molekulardiagnostischen Laboren verändert die Betriebsstandards und treibt die Nachfrage nach umfassenden Servicepaketen in Krankenhäusern und Diagnosezentren voran

Marktdynamik für Molekulardiagnostikdienste in Europa

Treiber

Steigende Nachfrage aufgrund zunehmender Krankheitslast und personalisierter Medizin

- Die zunehmende Verbreitung chronischer und infektiöser Krankheiten sowie die zunehmende Verbreitung personalisierter Medizin sind ein wesentlicher Treiber für die steigende Nachfrage nach Dienstleistungen im Bereich der Molekulardiagnostik.

- So setzen Krankenhäuser und Diagnosezentren zunehmend auf PCR- und NGS-basierte Tests zur Früherkennung genetischer Erkrankungen und infektiöser Krankheitserreger.

- Das wachsende Bewusstsein von medizinischem Fachpersonal und Patienten für Präzisionsdiagnostik treibt die Nachfrage nach schnelleren, genaueren und zuverlässigeren Testlösungen an

- Der Ausbau der Gesundheitsinfrastruktur, insbesondere in Ländern wie Deutschland, ermöglicht eine breitere Verfügbarkeit molekulardiagnostischer Dienste sowohl im klinischen als auch im Forschungsumfeld.

- Umfassende Serviceangebote, darunter Wartung, Kalibrierung und Schulung, steigern die Laborproduktivität und die Einführung fortschrittlicher Diagnosetechnologien

- Der Bedarf an schnellen, präzisen und skalierbaren Lösungen für die Molekulardiagnostik zwingt Gesundheitsdienstleister dazu, diese Dienste als Standardverfahren in Krankheitsmanagementprotokolle zu integrieren.

Einschränkung/Herausforderung

Hohe Kosten und Herausforderungen bei der Einhaltung gesetzlicher Vorschriften

- Bedenken hinsichtlich hoher Betriebs- und Servicekosten stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar, insbesondere für kleine und mittelgroße Labore

- Beispielsweise erfordern fortschrittliche Automatisierungsplattformen und NGS-basierte Dienste erhebliche Vorabinvestitionen, was die Einführung in Einrichtungen mit begrenztem Budget einschränkt.

- Strenge gesetzliche und qualitative Compliance-Anforderungen in Europa erfordern eine robuste Dokumentation, Validierung und Zertifizierung, was die betriebliche Komplexität erhöht

- Um das Vertrauen von Laboren und Institutionen zu gewinnen, ist es entscheidend, Compliance-Herausforderungen zu bewältigen und gleichzeitig eine qualitativ hochwertige Leistungserbringung sicherzustellen.

- Schwankende Preise für Dienstleistungen und die begrenzte Verfügbarkeit von Fachpersonal für komplexe molekulardiagnostische Verfahren können das Marktwachstum in einigen Regionen einschränken

- Die Bewältigung dieser Herausforderungen durch Kostenoptimierung, regulatorische Unterstützung und Schulungsprogramme für Labormitarbeiter wird für eine nachhaltige Akzeptanz und Marktexpansion von entscheidender Bedeutung sein.

Marktumfang für molekulare Diagnostikdienste in Europa

Der Markt ist nach Servicetyp, Technologie und Endbenutzer segmentiert.

- Nach Servicetyp

Der europäische Markt für molekulardiagnostische Dienstleistungen ist nach Dienstleistungsart in die Bereiche Instrumentenreparatur, Schulung, Compliance, Kalibrierung, Wartung, skalierbare Automatisierung, Komplettlösungen, Instrumentenverlagerung, Hardwareanpassung, Leistungssicherung, Design- und Entwicklungsdienstleistungen, Lieferkettenlösungen, Produkteinführung, Fertigungsdienstleistungen, Umwelt- und Regulierungsdienstleistungen, Zertifizierung und Auditierung medizinischer Managementsysteme, klinische Forschung, Beratung und sonstige Dienstleistungen unterteilt. Das Segment Wartungsdienstleistungen dominierte den Markt mit dem größten Umsatzanteil von 29,7 % im Jahr 2024, getrieben durch den wachsenden Bedarf an unterbrechungsfreiem Laborbetrieb. Krankenhäuser, Diagnosezentren und Forschungseinrichtungen priorisieren Wartungsdienstleistungen, um kostspielige Ausfallzeiten zu vermeiden und eine hohe Zuverlässigkeit molekulardiagnostischer Instrumente zu gewährleisten. Die Nachfrage wird zusätzlich durch komplexe Arbeitsabläufe in PCR-, Echtzeit-PCR- und NGS-Plattformen unterstützt, bei denen eine kontinuierliche Leistungsüberwachung entscheidend ist. Dienstleister bündeln Wartung zudem mit Kalibrierungs- und Schulungsdienstleistungen und steigern so das Gesamtwertversprechen. Steigende Investitionen in die Laborinfrastruktur in Deutschland und anderen reifen Märkten stärken die Dominanz der Wartungsdienstleistungen. Aus Kostengründen und zur Einhaltung gesetzlicher Vorschriften werden routinemäßige und vorbeugende Wartungslösungen zunehmend bevorzugt.

Das Segment Turnkey Services wird voraussichtlich zwischen 2025 und 2032 mit 24 % das höchste Wachstum verzeichnen, angetrieben durch die steigende Akzeptanz in Schwellenländern wie Polen. Turnkey Services bieten Komplettlösungen inklusive Installation, Workflow-Design und Schulung und entlasten Labore von komplexen Implementierungsprozessen. Diese Dienstleistungen sind besonders attraktiv für Krankenhäuser und Diagnosezentren, die erstmals neue molekulare Technologien einsetzen. Die Flexibilität, Effizienz und das geringere Betriebsrisiko, die schlüsselfertige Services bieten, fördern die schnelle Akzeptanz. Die zunehmende Nachfrage nach umfassenden, gebrauchsfertigen Lösungen beschleunigt das Wachstum in klinischen und Forschungslaboren.

- Nach Technologie

Der europäische Markt für molekulardiagnostische Dienstleistungen ist technologisch in PCR, Echtzeit-PCR, Next-Generation-Sequencing (NGS) und andere Technologien unterteilt. Das PCR-Segment dominierte den Markt mit dem größten Umsatzanteil von 35 % im Jahr 2024 aufgrund seiner weit verbreiteten Verwendung für die routinemäßige Erkennung von Infektionskrankheiten, genetische Tests und Forschungsanwendungen. PCR ist äußerst zuverlässig, kostengünstig und wird durch etablierte Serviceprotokolle für Kalibrierung, Wartung und Reparatur unterstützt. Viele Diagnosezentren und Krankenhäuser verlassen sich aufgrund ihrer schnellen Durchlaufzeiten und Genauigkeit auf PCR-basierte Tests, was sie zum Rückgrat der molekularen Diagnostik in Europa macht. Deutschland und andere westeuropäische Länder verzeichnen aufgrund ihrer fortschrittlichen Gesundheitsinfrastruktur und etablierten Labornetzwerke eine starke Akzeptanz. Die Integration mit Wartungs-, Kalibrierungs- und Automatisierungsdiensten stärkt die dominante Stellung von PCR weiter. Die umfassende klinische Vertrautheit mit PCR-Workflows sorgt für eine anhaltende Nachfrage bei den Endverbrauchern.

Das Segment Next Generation Sequencing (NGS) wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 23–25 % verzeichnen, getrieben durch die zunehmende Nutzung in der personalisierten Medizin, bei onkologischen Tests und in Forschungsanwendungen. NGS ermöglicht Hochdurchsatz-Sequenzierung und liefert umfassende genetische Erkenntnisse für die Diagnose von Krankheiten und die Therapieauswahl. Das Wachstum wird durch steigende Investitionen in Schulungen, Beratung und schlüsselfertige Dienstleistungen unterstützt, die Labore bei der Implementierung von NGS-Workflows unterstützen. Polen und andere aufstrebende europäische Märkte setzen aufgrund des wachsenden Bewusstseins für die Vorteile der Präzisionsmedizin zunehmend auf NGS. Kontinuierliche technologische Verbesserungen und sinkende Sequenzierungskosten beschleunigen die Akzeptanz. NGS entwickelt sich zur bevorzugten Technologie für komplexe Diagnostik, die umfassende genomische Informationen erfordert.

- Nach Endbenutzer

Auf der Grundlage des Endnutzers ist der europäische Markt für molekulardiagnostische Dienstleistungen in Krankenhäuser, Diagnosezentren, akademische und Forschungseinrichtungen und andere segmentiert. Das Segment Krankenhäuser dominierte den Markt mit dem größten Umsatzanteil von 40 % im Jahr 2024, getrieben durch ihren hohen diagnostischen Bedarf und die Nachfrage nach zuverlässigen molekularen Tests. Krankenhäuser benötigen umfassende Serviceangebote, einschließlich Wartung, Kalibrierung, Schulung und schlüsselfertige Lösungen, um einen genauen und unterbrechungsfreien Laborbetrieb zu gewährleisten. Deutschland und andere reife europäische Märkte verfügen über gut etablierte Krankenhausnetzwerke, die fortschrittliche molekulardiagnostische Technologien wie PCR, Echtzeit-PCR und NGS einsetzen. Die Integration der Dienste in Krankenhauslabormanagementsysteme verbessert die Effizienz der Arbeitsabläufe und reduziert Betriebsausfallzeiten. Der Bedarf der Krankenhäuser an der Einhaltung gesetzlicher Standards verstärkt die Nachfrage nach Full-Service-Lösungen zusätzlich. Steigende Investitionen in moderne molekulardiagnostische Labore halten Krankenhäuser als dominierendes Endnutzersegment.

Das Segment Akademische und Forschungseinrichtungen wird voraussichtlich zwischen 2025 und 2032 mit 23 % das höchste Wachstum verzeichnen. Dieser Anstieg wird durch die Ausweitung der Forschungsaktivitäten und die Finanzierung der Genomik, Infektionskrankheiten und translationalen Forschung vorangetrieben. Forschungseinrichtungen setzen zunehmend auf skalierbare Automatisierung, NGS und schlüsselfertige Dienstleistungen, um Studienzeiten zu verkürzen und die Datenzuverlässigkeit zu verbessern. Schwellenländer wie Polen investieren in fortschrittliche Forschungsinfrastruktur und schaffen so eine hohe Nachfrage nach Dienstleistungen im Bereich der Molekulardiagnostik. Akademische Einrichtungen profitieren von Dienstleistern, die Schulungen, Beratung sowie Design- und Entwicklungsdienstleistungen für spezialisierte Anwendungen anbieten. Das Wachstum wird zusätzlich durch gemeinsame Forschungsinitiativen zwischen Universitäten und Krankenhäusern unterstützt, die den Einsatz modernster Molekulartechnologien fördern.

Regionale Analyse des europäischen Marktes für molekulare Diagnostikdienste

- Deutschland dominierte den Markt für molekulardiagnostische Dienstleistungen mit dem größten Umsatzanteil von 39,6 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Akzeptanz molekularer Technologien und eine starke Präsenz führender Dienstleister mit erheblicher Akzeptanz in Krankenhäusern, Diagnosezentren und Forschungseinrichtungen.

- Krankenhäuser, Diagnosezentren und Forschungseinrichtungen in Deutschland legen Wert auf Genauigkeit, Zuverlässigkeit und umfassende Serviceangebote, darunter Wartung, Kalibrierung, Schulung und schlüsselfertige Lösungen für PCR-, Echtzeit-PCR- und NGS-Plattformen

- Diese breite Akzeptanz wird durch hohe Gesundheitsausgaben, strenge gesetzliche Compliance-Rahmenbedingungen und wachsende Investitionen in die Modernisierung von Laboren weiter unterstützt, wodurch molekulare Diagnostikdienste als wichtiger Bestandteil klinischer und wissenschaftlicher Abläufe im ganzen Land etabliert werden.

Markteinblicke für Molekulardiagnostikdienste in Deutschland

Der deutsche Markt für molekulardiagnostische Dienstleistungen dominierte den europäischen Markt mit dem größten Umsatzanteil von 39,6 % im Jahr 2024. Begünstigt durch eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz molekularer Technologien wie PCR, Echtzeit-PCR und NGS sowie die wachsende Nachfrage nach Präzisionsdiagnostik. Krankenhäuser, Diagnosezentren und Forschungseinrichtungen legen Wert auf zuverlässige, genaue und durchsatzstarke Tests, unterstützt durch umfassende Dienstleistungen wie Wartung, Kalibrierung, Schulung und schlüsselfertige Lösungen. Der Fokus des Landes auf Innovation, Einhaltung gesetzlicher Vorschriften und Labormodernisierung stärkt die Akzeptanz, während die Präsenz führender Dienstleister einen breiten Zugang zu modernsten molekulardiagnostischen Technologien gewährleistet. Deutschlands Dominanz spiegelt seine technologische Reife, gut etablierte Labornetzwerke und hohe Investitionen in die Gesundheits- und Forschungsinfrastruktur wider und macht das Land zu einem wichtigen Zentrum für molekulardiagnostische Dienstleistungen in Europa.

Markteinblick in Polen für Molekulardiagnostikdienste

Der polnische Markt für Molekulardiagnostik wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land in Europa sein. Dies ist auf steigende Investitionen im Gesundheitswesen, den Ausbau der Laborkapazitäten und die zunehmende Nutzung fortschrittlicher molekulardiagnostischer Technologien zurückzuführen. Krankenhäuser, Diagnosezentren und Forschungseinrichtungen setzen zunehmend auf Dienstleistungen wie Wartung, Kalibrierung, schlüsselfertige Lösungen und Schulungen, um PCR-, Echtzeit-PCR- und NGS-Plattformen effektiv zu implementieren. Das Wachstum wird durch die Modernisierung der Laborinfrastruktur, die Sensibilisierung für Präzisionsmedizin und die verbesserte Einhaltung europäischer Regulierungsstandards unterstützt. Polens aufstrebende Gesundheits- und Forschungszentren beschleunigen die Einführung molekulardiagnostischer Dienstleistungen und machen Polen zu einem schnell wachsenden Markt in Europa.

Markteinblick in die Molekulardiagnostik in Frankreich

Der französische Markt für molekulardiagnostische Dienstleistungen verzeichnet ein stetiges Wachstum, das durch eine hochwertige Gesundheitsinfrastruktur, die zunehmende Nutzung molekularer Technologien und den Fokus auf die Früherkennung von Krankheiten unterstützt wird. Krankenhäuser und Diagnosezentren in Frankreich integrieren zunehmend Dienstleistungen wie Wartung, Kalibrierung, Schulung und Beratungsunterstützung, um die Laboreffizienz zu verbessern und genaue Testergebnisse zu gewährleisten. Der Schwerpunkt des Landes auf Forschung, Einhaltung gesetzlicher Vorschriften und Laborakkreditierung treibt die Nachfrage nach professionellen Dienstleistern an. Frankreich setzt zudem auf innovative Lösungen wie schlüsselfertige und skalierbare Automatisierungsdienste, um Arbeitsabläufe zu optimieren und betriebliche Herausforderungen zu reduzieren. Das wachsende Bewusstsein für Präzisionsmedizin und das Management chronischer Krankheiten unterstützt die Akzeptanz zusätzlich. Der Markt profitiert von starken staatlichen Initiativen zur Modernisierung des Gesundheitswesens und zur Standardisierung von Laboren.

Markteinblick in molekulardiagnostische Dienste in Großbritannien

Der britische Markt für Molekulardiagnostik wird im Prognosezeitraum voraussichtlich eine beachtliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber hierfür sind die zunehmende Verbreitung von Infektions- und genetischen Erkrankungen, die zunehmende Nutzung fortschrittlicher Molekulartechnologien und die Nachfrage nach präzisen Diagnoselösungen. Krankenhäuser, Diagnosezentren und Forschungseinrichtungen investieren in umfassende Dienstleistungen, darunter Wartung, Kalibrierung, Schulungen und schlüsselfertige Lösungen, um die Laborproduktivität zu steigern. Das robuste britische Gesundheitssystem, Forschungsinitiativen und regulatorische Rahmenbedingungen treiben die Marktakzeptanz voran. Die Integration der Molekulardiagnostik in Programme der Präzisionsmedizin und akademische Forschungsprojekte beschleunigt das Wachstum zusätzlich. Die steigende Nachfrage nach Automatisierung, Workflow-Optimierung und beratender Unterstützung stärkt die Position der Dienstleister. Der Markt profitiert zudem vom wachsenden Bewusstsein von Ärzten und Patienten für die Früherkennung von Krankheiten und personalisierte Behandlungsansätze.

Marktanteile im Bereich Molekulardiagnostikdienste in Europa

Die europäische Branche der Molekulardiagnostikdienste wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- F. Hoffmann-La Roche Ltd (US)

- QIAGEN (Deutschland)

- BIOMÉRIEUX (Frankreich)

- Illumina, Inc. (USA)

- Thermo Fisher Scientific Inc. (USA)

- Agilent Technologies, Inc. (USA)

- Danaher Corporation (USA)

- Sysmex Corporation (Japan)

- PerkinElmer (USA)

- Hologic, Inc. (USA)

- Fujirebio Europe NV (Belgien)

- Euroimmun Medizinische Labordiagnostika AG (Deutschland)

- Centogene AG (Deutschland)

- GeneProof sro (Tschechische Republik)

- altona Diagnostics GmbH (Deutschland)

- Seegene Inc. (Südkorea)

- Aidian Oy (Finnland)

- Bioeksen Biotech (Türkei)

- LRE Medical GmbH (Deutschland)

Was sind die jüngsten Entwicklungen auf dem europäischen Markt für molekulare Diagnostikdienste?

- Im November 2024 schlossen Menarini Diagnostics und Nucleix eine langfristige kommerzielle Vereinbarung für den exklusiven Vertrieb des Bladder EpiCheck-Tests in Europa. Dieser nichtinvasive, CE-gekennzeichnete Urintest erkennt primäre oder wiederkehrende Blasen- und Harnwegskrebserkrankungen und soll die Behandlung von Blasenkrebspatienten in Europa verbessern.

- Im Oktober 2024 schlossen Seegene und Werfen eine Partnerschaftsvereinbarung zum Technologieaustausch in der Molekulardiagnostik ab. Der Schwerpunkt dieser Zusammenarbeit liegt auf der Integration der Diagnosetechnologien von Seegene in die Laborautomatisierungssysteme von Werfen. Ziel ist es, die diagnostische Effizienz zu steigern und die Reichweite molekularer Tests in Europa zu erweitern.

- Im Oktober 2024 begann Alveo Technologies mit der Auslieferung seines ersten Point-of-Need-Molekulartests für Vogelgrippe bei Geflügel in die EU. Das Alveo Sense Avian Influenza Panel liefert schnelle und präzise Ergebnisse vor Ort und unterstützt so die Früherkennung und Kontrollmaßnahmen in der Geflügelindustrie.

- Im Juli 2024 gab Roche die Übernahme der Point-of-Care-Technologie von LumiraDx bekannt und erweitert damit sein Diagnostikportfolio um eine Multi-Assay-Plattform. Diese Akquisition zielt darauf ab, den Zugang zu diagnostischen Tests in der Primärversorgung zu erweitern und unterstützt Roches Ziel, dezentrale Lösungen anzubieten, darunter einen schnellen Point-of-Care-molekularen Tuberkulosetest in Zusammenarbeit mit der Bill & Melinda Gates Foundation.

- Im Juli 2024 gaben AB ANALITICA und SNIBE eine Vertriebspartnerschaft in Italien für die Molecision R8-Plattform von SNIBE bekannt. Ziel dieser Zusammenarbeit ist es, die Verfügbarkeit fortschrittlicher molekulardiagnostischer Lösungen auf dem italienischen Markt zu verbessern und Gesundheitsdienstleister mit innovativen Testtechnologien zu unterstützen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.