Europe Mri Scanner Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.72 Billion

USD

2.90 Billion

2025

2033

USD

1.72 Billion

USD

2.90 Billion

2025

2033

| 2026 –2033 | |

| USD 1.72 Billion | |

| USD 2.90 Billion | |

| % | |

|

Marktsegmentierung für MRT-Scanner in Europa nach Typ (tragbare und stationäre Geräte), Produkt (geschlossene und offene MRT-Systeme), Anwendung (Onkologie, Neurologie, Kardiologie, Becken- und Abdominalbereich, Bewegungsapparat und sonstige Anwendungen), Endnutzer (Krankenhäuser, Kliniken, ambulante Operationszentren, wissenschaftliche Forschung und sonstige), Vertriebskanal (Direktvergabe und Einzelhandel) – Branchentrends und Prognose bis 2033

Marktgröße für MRT-Scanner in Europa

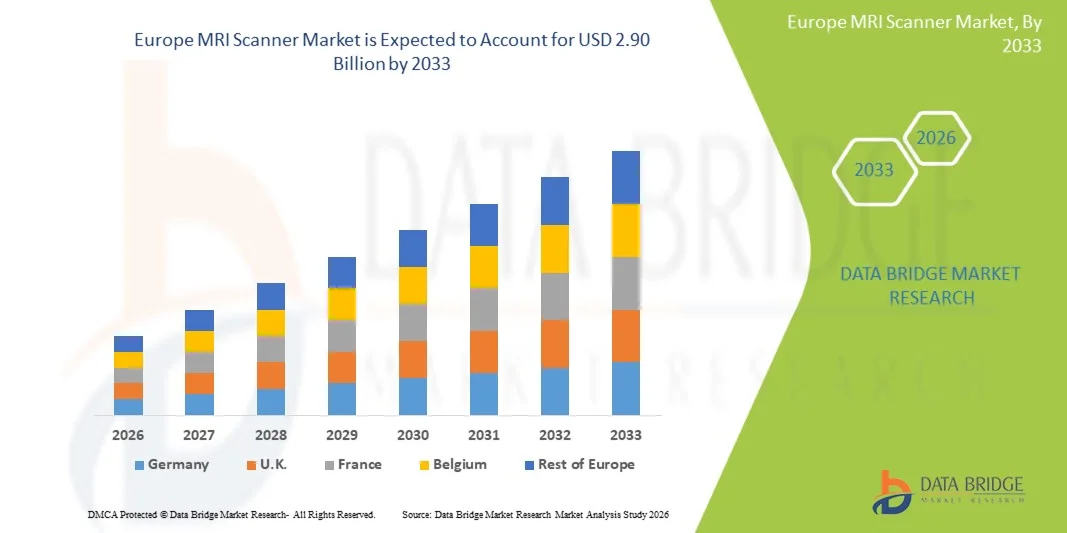

- Der europäische Markt für MRT-Scanner hatte im Jahr 2025 einen Wert von 1,72 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 2,90 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,76 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung fortschrittlicher bildgebender Diagnoseverfahren, die steigende Prävalenz chronischer und neurologischer Erkrankungen sowie die kontinuierliche Modernisierung der Gesundheitsinfrastruktur in Krankenhäusern und Diagnosezentren angetrieben.

- Darüber hinaus führt die steigende Nachfrage nach präzisen, nicht-invasiven Diagnoseverfahren und der Ausbau medizinischer Bildgebungseinrichtungen dazu, dass MRT-Scanner zu unverzichtbaren Geräten in der modernen klinischen Praxis werden. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von MRT-Scanner-Lösungen und tragen somit maßgeblich zum Wachstum der Branche bei.

Analyse des europäischen Marktes für MRT-Scanner

- MRT-Scanner, die hochauflösende, nicht-invasive diagnostische Bildgebung ermöglichen, sind aufgrund ihrer Fähigkeit, ein breites Spektrum neurologischer, muskuloskelettaler, kardiovaskulärer und onkologischer Erkrankungen zu erkennen, zunehmend unverzichtbare Bestandteile moderner Gesundheitssysteme in Krankenhäusern und Diagnosezentren.

- Die steigende Nachfrage nach MRT-Geräten wird vor allem durch die zunehmende Verbreitung chronischer und neurologischer Erkrankungen, steigende Investitionen in die Gesundheitsinfrastruktur und den wachsenden Fokus auf frühzeitige und präzise Diagnosen angetrieben.

- Großbritannien dominierte 2025 mit einem Umsatzanteil von 29,4 % den europäischen Markt für MRT-Scanner. Dies ist auf ein gut etabliertes Gesundheitssystem, die flächendeckende Verfügbarkeit von MRT-Scannern in NHS-Krankenhäusern und privaten Diagnosezentren sowie die starke Akzeptanz fortschrittlicher Bildgebungstechnologien zurückzuführen. Steigende MRT-Untersuchungszahlen, staatliche Fördermittel für den Ausbau der Diagnosekapazitäten und die kontinuierliche Modernisierung veralteter MRT-Geräte durch Hochfeld- und KI-gestützte Systeme festigen weiterhin die Marktführerschaft Großbritanniens.

- Deutschland dürfte im Prognosezeitraum der am schnellsten wachsende Markt für MRT-Scanner sein und eine durchschnittliche jährliche Wachstumsrate (CAGR) von 7,9 % verzeichnen. Treiber dieses Wachstums sind steigende Gesundheitsausgaben, rasante technologische Fortschritte bei MRT-Systemen und die wachsende Nachfrage nach qualitativ hochwertiger diagnostischer Bildgebung. Der Ausbau der Krankenhausinfrastruktur, die intensive klinische Forschung und die zunehmende Nutzung von Hochfeld- und Spezial-MRT-Scannern für Onkologie, Neurologie und Kardiologie beschleunigen das Marktwachstum im ganzen Land.

- Das Segment der geschlossenen MRT-Systeme erzielte 2025 mit 62,7 % den größten Marktanteil, was auf seine überlegene Bildgebungsleistung und hohe Magnetfeldstärke zurückzuführen ist.

Berichtsgegenstand und Marktsegmentierung für MRT-Scanner in Europa

|

Attribute |

Wichtigste Markteinblicke in MRT-Scanner |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Trends auf dem europäischen Markt für MRT-Scanner

„ Globaler Wandel hin zu hochfeldfähigen, spezialisierten und patientenzentrierten MRT-Systemen “

- Ein herausragender globaler Trend auf dem europäischen Markt für MRT-Scanner ist die zunehmende Verbreitung von Hochfeld-MRT-Systemen, insbesondere von 3T-Scannern, in entwickelten und aufstrebenden Gesundheitssystemen.

- Diese Systeme bieten eine überlegene Bildauflösung, schnellere Scanzeiten und eine höhere diagnostische Sicherheit, wodurch sie weltweit zunehmend für die neurologische, muskuloskelettale, kardiovaskuläre und onkologische Bildgebung bevorzugt werden.

- Weltweit setzen Gesundheitsdienstleister verstärkt auf spezialisierte MRT-Systeme für spezifische klinische Anwendungen wie Brust-MRT, Herz-MRT und pädiatrische Bildgebung. Diese Spezialisierung ermöglicht es Krankenhäusern und Diagnosezentren, die diagnostische Genauigkeit zu verbessern und gleichzeitig die Arbeitsabläufe zu optimieren.

- Beispielsweise erweitern große Krankenhausnetzwerke in Nordamerika und Europa ihre MRT-Geräteflotten um spezialisierte Herz- und Neuro-MRT-Systeme, um fortschrittliche Behandlungs- und Forschungsprogramme zu unterstützen. Gleichzeitig setzen aufstrebende Märkte in Europa und Lateinamerika verstärkt auf Mittel- bis Hochfeld-MRT-Scanner, um den Zugang zu fortschrittlicher Diagnostik zu erweitern.

- Ein weiterer bemerkenswerter Trend ist der weltweite Fokus auf patientenorientiertes MRT-Design, einschließlich größerer Bohrungen, kürzerer Tunnel, leiserer Scantechnologien und schnellerer Bildgebungsprotokolle. Diese Merkmale reduzieren deutlich den Patientenkomfort, Klaustrophobie und Bewegungsartefakte und verbessern so die Erfolgsrate der Untersuchungen insgesamt.

- Darüber hinaus legen Gesundheitssysteme weltweit zunehmend Wert auf betriebliche Effizienz und Patientendurchsatz, was zur Einführung von MRT-Geräten führt, die hohe Patientenzahlen ohne Einbußen bei der Bildqualität ermöglichen. Dies zeigt sich besonders deutlich in stark nachgefragten Diagnosezentren in städtischen Regionen.

- Insgesamt führt dieser globale Trend hin zu fortschrittlichen, spezialisierten und patientenfreundlichen MRT-Lösungen zu einer Umgestaltung der Beschaffungsstrategien und beeinflusst langfristige Investitionen im öffentlichen und privaten Gesundheitswesen.

Marktdynamik für MRT-Scanner in Europa

Treiber

„Zunehmende globale Belastung durch chronische Krankheiten und wachsende diagnostische Infrastruktur“

- Die zunehmende Verbreitung chronischer Erkrankungen wie Krebs, Herz-Kreislauf-Erkrankungen, neurologischen Erkrankungen und Erkrankungen des Bewegungsapparates ist ein Haupttreiber des globalen Marktes für MRT-Geräte in Europa. Die MRT bleibt aufgrund ihrer nicht-invasiven Natur und des überlegenen Weichteilkontrasts ein unverzichtbares Diagnoseverfahren.

- Die weltweit zunehmende Alterung der Bevölkerung, insbesondere in Nordamerika, Europa, Japan und China, treibt die Nachfrage nach häufigen und fortschrittlichen Bildgebungsverfahren, einschließlich MRT-Untersuchungen zur Abklärung altersbedingter Erkrankungen, deutlich an.

- Regierungen in allen Regionen investieren massiv in die Gesundheitsinfrastruktur, um die Früherkennung von Krankheiten zu verbessern und die langfristigen Behandlungskosten zu senken.

- Beispielsweise umfassten mehrere nationale Programme zur Modernisierung des Gesundheitswesens, die zwischen 2022 und 2024 in Europa und dem Nahen Osten gestartet wurden, die Finanzierung fortschrittlicher bildgebender Diagnosegeräte wie MRT-Scanner.

- Die weltweite Expansion privater Zentren für diagnostische Bildgebung ist ein weiterer wichtiger Wachstumstreiber. Diese Zentren setzen zunehmend auf moderne MRT-Scanner, um sich von anderen abzuheben, Wartezeiten zu verkürzen und eine hohe Patientenzahl zu erreichen.

- Zudem verbessert die zunehmende Verbreitung von Krankenversicherungsschutz und Erstattungspolitiken für moderne diagnostische Bildgebungsverfahren sowohl in Industrie- als auch in Entwicklungsländern den Patientenzugang zu MRT-Untersuchungen und unterstützt so das Marktwachstum zusätzlich.

- Die weltweit zunehmende Betonung von Prävention, Früherkennung und Präzisionsmedizin unterstreicht weiterhin die entscheidende Rolle von MRT-Scannern in modernen Gesundheitsversorgungssystemen.

Zurückhaltung/Herausforderung

„ Hohe Kapitalkosten, operative Komplexität und Infrastrukturbeschränkungen “

- Trotz starker Nachfrage steht der europäische Markt für MRT-Scanner vor erheblichen Herausforderungen aufgrund der hohen Investitionskosten für Anschaffung, Installation und Wartung. Moderne MRT-Scanner sind mit hohen Vorlaufkosten verbunden und daher für kleinere Krankenhäuser, ländliche Gesundheitseinrichtungen und Regionen mit begrenztem Budget weniger erschwinglich.

- In vielen Entwicklungs- und Schwellenländern schränken eine unzureichende Gesundheitsinfrastruktur, darunter ungenügende Stromversorgung, Platzmangel und Kühlbedarf, den Einsatz von MRT-Geräten ein. Dies begrenzt die Marktdurchdringung außerhalb der großen Ballungszentren.

- Betriebliche Herausforderungen, darunter der Bedarf an hochqualifizierten Radiologen, MRT-Technologen und Servicetechnikern, behindern die Einführung zusätzlich. In mehreren Regionen, insbesondere in Teilen Afrikas, Südostasiens und Lateinamerikas, herrscht weiterhin Mangel an Fachkräften, die in der Lage sind, moderne MRT-Systeme zu bedienen und zu warten.

- Beispielsweise berichten Gesundheitsdienstleister in Schwellenländern häufig von einer Unterauslastung von MRT-Geräten aufgrund von Personalmangel und hohen Betriebskosten, trotz steigender Patientennachfrage.

- Darüber hinaus erhöhen laufende Kosten im Zusammenhang mit Systemaktualisierungen, Softwarewartung und der Einhaltung regulatorischer Standards die finanzielle Belastung für Gesundheitsdienstleister weltweit.

- Die Bewältigung dieser Herausforderungen erfordert gemeinsame Anstrengungen von Herstellern, Regierungen und Gesundheitseinrichtungen, einschließlich flexibler Finanzierungsmodelle, Initiativen zur Weiterbildung von Fachkräften und der Entwicklung kosteneffizienter MRT-Lösungen, die auf die unterschiedlichen globalen Gesundheitssysteme zugeschnitten sind.

Marktübersicht für MRT-Scanner in Europa

Der Markt ist segmentiert nach Art, Produkt, Anwendung, Endnutzer und Vertriebskanal.

• Nach Typ

Der europäische Markt für MRT-Scanner ist nach Gerätetyp in tragbare und stationäre Geräte unterteilt. Stationäre Geräte dominierten 2025 mit einem Marktanteil von 58,4 %, was auf ihre weitverbreitete Nutzung in Krankenhäusern und großen diagnostischen Bildgebungszentren zurückzuführen ist. Stationäre MRT-Scanner bieten eine höhere Magnetfeldstärke und ermöglichen so eine überlegene Bildschärfe und diagnostische Genauigkeit bei komplexen Krankheitsbildern. Diese Systeme werden häufig in der Neurologie, Onkologie und muskuloskelettalen Bildgebung eingesetzt, wo Präzision entscheidend ist. Ihre Fähigkeit, fortschrittliche Bildgebungssequenzen wie funktionelle MRT und Diffusionsbildgebung zu unterstützen, stärkt die Nachfrage zusätzlich. Stationäre MRT-Systeme sind sowohl mit geschlossenen als auch mit offenen Konfigurationen kompatibel und bieten dadurch mehr Flexibilität. Die hohe Patientendurchsatzkapazität unterstützt ihren Einsatz in Einrichtungen mit hohem Patientenaufkommen. Eine lange Lebensdauer und starker Herstellersupport tragen ebenfalls zur Marktführerschaft bei. Kontinuierliche technologische Verbesserungen der Gradienten- und HF-Systeme optimieren die Leistung. Die Integration in die Krankenhaus-IT und PACS-Systeme gewährleistet effiziente Arbeitsabläufe. Die Verfügbarkeit von qualifiziertem Personal begünstigt den Einsatz in Universitätskliniken. Eine gute Kostenerstattung in entwickelten Märkten fördert die Akzeptanz zusätzlich. Zusammengenommen tragen diese Faktoren dazu bei, dass Desktop-MRT-Scanner weltweit dominant bleiben.

Für das Segment der tragbaren MRT-Geräte wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,2 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach patientennaher Diagnostik und mobilen Gesundheitslösungen. Tragbare MRT-Scanner zeichnen sich durch ein kompaktes Design und hohe Mobilität aus und ermöglichen Bildgebung auf Intensivstationen, in Notaufnahmen und an abgelegenen Standorten. Sie reduzieren das Risiko von Patiententransporten, insbesondere bei schwerkranken und pädiatrischen Patienten. Geringere Installations- und Infrastrukturkosten machen sie auch für kleinere Gesundheitseinrichtungen attraktiv. Die zunehmende Nutzung in ländlichen und unterversorgten Regionen fördert das Wachstum. Technologische Fortschritte verbessern die Bildqualität trotz der geringeren Größe. Der vermehrte Einsatz bei neurologischen Notfällen wie der Schlaganfalldiagnostik steigert die Nachfrage. Anwendungen im Militär und im Katastrophenschutz erweitern den Einsatz zusätzlich. Staatliche Initiativen zur Förderung mobiler Gesundheitsversorgung stärken die Akzeptanz. Der wachsende Fokus auf dezentrale Gesundheitsmodelle treibt die Marktexpansion an. Die zunehmende Akzeptanz unter Ärzten stärkt die Glaubwürdigkeit. All diese Faktoren zusammen führen zu einem rasanten Wachstum des Marktes für tragbare MRT-Scanner.

• Nebenprodukt

Basierend auf dem Produkt ist der europäische Markt für MRT-Scanner in geschlossene und offene MRT-Systeme unterteilt. Das Segment der geschlossenen MRT-Systeme erzielte 2025 mit 62,7 % den größten Marktanteil, was auf ihre überlegene Bildgebungsleistung und hohe Magnetfeldstärke zurückzuführen ist. Geschlossene MRT-Systeme bieten ein außergewöhnliches Signal-Rausch-Verhältnis und ermöglichen so die präzise Erkennung von Tumoren, neurologischen Erkrankungen und kardiovaskulären Anomalien. Sie werden in Universitätskliniken und Forschungseinrichtungen bevorzugt eingesetzt. Die Kompatibilität mit modernen Bildgebungsprotokollen unterstützt komplexe Diagnoseverfahren. Diese Systeme sind für das onkologische Staging und neurologische Untersuchungen unerlässlich. Hohe Zuverlässigkeit und standardisierte Leistung stärken das klinische Vertrauen. Die starke Herstellerpräsenz gewährleistet kontinuierliche Upgrades und Wartung. Geschlossene MRT-Systeme ermöglichen einen hohen Patientendurchsatz. Erstattungspolitiken begünstigen ihren Einsatz in der fortgeschrittenen Diagnostik. Die Verfügbarkeit qualifizierter Radiologen fördert die Akzeptanz. Kontinuierliche Innovationen bei Gradientenstärke und Kühlsystemen steigern die Effizienz. Diese Faktoren tragen gemeinsam zur Marktführerschaft bei.

Für das Segment der offenen MRT-Systeme wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,5 % das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung sind der zunehmende Fokus auf Patientenkomfort und Barrierefreiheit. Offene MRT-Systeme reduzieren Klaustrophobie und eignen sich daher auch für ältere, pädiatrische und adipöse Patienten. Die wachsende Präferenz für patientenzentrierte Versorgungsmodelle fördert die Akzeptanz. Fortschritte in der offenen MRT-Technologie verbessern die Bildqualität und die Scangeschwindigkeit. Der vermehrte Einsatz in ambulanten Kliniken und Diagnosezentren unterstützt das Wachstum. Offene Systeme ermöglichen eine einfachere Positionierung für die muskuloskelettale Bildgebung. Das steigende Bewusstsein der Patienten erhöht die Akzeptanz. Die Nachfrage ist in der Orthopädie und Sportmedizin hoch. Weniger Angst führt zu höheren Scan-Abschlussraten. Expandierende private Diagnosezentren bevorzugen offene MRT-Systeme. Technologische Verbesserungen verringern die Leistungsunterschiede zu geschlossenen Systemen. All diese Faktoren treiben gemeinsam das rasante Marktwachstum an.

• Auf Antrag

Basierend auf den Anwendungsgebieten ist der europäische Markt für MRT-Scanner in Onkologie, Neurologie, Kardiologie, Becken- und Abdominalbereich, Bewegungsapparat und sonstige Anwendungen unterteilt. Das Segment Neurologie dominierte 2025 mit einem Marktanteil von 41,3 %, was auf die weltweit steigende Prävalenz neurologischer Erkrankungen zurückzuführen ist. MRT-Scanner sind unerlässlich für die Diagnose von Hirntumoren, Schlaganfall, Epilepsie und Multipler Sklerose. Die wachsende Zahl älterer Menschen erhöht die Nachfrage nach neurologischer Bildgebung. Hohe Genauigkeit und die nicht-invasive Natur sprechen für die klinische Präferenz. Funktionelle MRT spielt eine entscheidende Rolle bei der Kartierung des Gehirns. Der vermehrte Einsatz in der Trauma- und Notfallversorgung steigert die Nachfrage. Neurologische Abteilungen benötigen regelmäßige Nachuntersuchungen mittels Bildgebung. Technologische Fortschritte verbessern die Visualisierung von Hirnstrukturen. Forschungsaktivitäten erweitern die Anwendungsmöglichkeiten zusätzlich. Attraktive Erstattungspolitiken fördern die Akzeptanz. Krankenhäuser priorisieren die MRT in der neurologischen Diagnostik. Zusammengenommen tragen diese Faktoren zur Marktführerschaft des Segments bei.

Der Onkologiesektor wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,8 % das schnellste Wachstum verzeichnen, angetrieben durch die weltweit steigende Krebsinzidenz. MRT-Scanner werden zunehmend zur Tumorerkennung, zum Staging und zur Therapiekontrolle eingesetzt. Die wachsende Präferenz für strahlungsfreie Bildgebung stützt die Nachfrage. Die MRT spielt eine entscheidende Rolle bei Brust-, Prostata- und Beckenkrebs. Fortschritte in der kontrastmittelverstärkten Bildgebung verbessern die Tumordarstellung. Krebszentren investieren massiv in moderne MRT-Systeme. Die zunehmende Anwendung personalisierter Therapieplanung fördert das Wachstum. Die MRT wird zur Beurteilung des Therapieansprechens eingesetzt. Steigende Screening-Programme treiben die Nachfrage nach Bildgebung an. Technologische Innovationen verbessern die diagnostische Genauigkeit. Der Ausbau der onkologischen Infrastruktur beschleunigt die Anwendung. Diese Faktoren tragen zu einer starken Wachstumsdynamik bei.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der europäische Markt für MRT-Scanner in Krankenhäuser, Kliniken, ambulante Operationszentren, wissenschaftliche Forschungseinrichtungen und Sonstige unterteilt. Das Segment der Krankenhäuser hielt 2025 mit 49,6 % den größten Marktanteil, bedingt durch hohe Patientenzahlen und eine fortschrittliche diagnostische Infrastruktur. Krankenhäuser führen ein breites Spektrum an MRT-Untersuchungen in verschiedenen Fachbereichen durch. Die Verfügbarkeit qualifizierter Fachkräfte ermöglicht komplexe Bildgebungsverfahren. Krankenhäuser investieren in Hochfeld-MRT-Scanner, um höchste Genauigkeit zu gewährleisten. Notfall- und stationäre Bildgebung treibt die Nachfrage an. Starke Finanzkraft ermöglicht die Anschaffung fortschrittlicher Systeme. Die Integration in Krankenhausinformationssysteme erhöht die Effizienz. Der kontinuierliche Patientenzufluss sorgt für hohe Auslastungsraten. Krankenhäuser fungieren als Überweisungszentren für Bildgebung. Staatliche Fördermittel unterstützen die Installation von MRT-Geräten in Krankenhäusern. Universitätskliniken fördern die forschungsbasierte Bildgebung. Diese Faktoren sichern die dominante Stellung der Krankenhäuser.

Für das Segment der ambulanten Operationszentren wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,9 % das schnellste Wachstum erwartet, getrieben durch den Trend zur ambulanten Versorgung. Diese Zentren konzentrieren sich auf kosteneffektive und effiziente Diagnostik. MRT-Scanner unterstützen die prä- und postoperative Bildgebung. Die steigende Anzahl minimalinvasiver Eingriffe steigert die Nachfrage. Kürzere Verweildauer der Patienten verbessert die Arbeitsabläufe. Zunehmende private Investitionen fördern die Expansion. Niedrigere Betriebskosten begünstigen die Nutzung von MRT-Geräten. Der Patientenkomfort trägt zum Wachstum der ambulanten Bildgebung bei. Technologische Fortschritte ermöglichen kompakte MRT-Systeme. Eine zunehmende Kostendeckung durch die Krankenkassen unterstützt die Nutzung. Die Zunahme von Tagesoperationen treibt die Nachfrage an. Diese Faktoren beschleunigen das Wachstum in diesem Segment.

• Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der europäische Markt für MRT-Scanner in Direktvergabe und Einzelhandel unterteilt. Das Segment der Direktvergabe dominierte 2025 mit einem Marktanteil von 53,2 %, getrieben durch Großeinkäufe von Krankenhäusern und staatlichen Einrichtungen. Direktvergabe ermöglicht kosteneffiziente Beschaffung und langfristige Verträge. Große Gesundheitssysteme bevorzugen die Beschaffung auf Ausschreibungsbasis. Staatlich finanzierte Projekte sind stark auf Ausschreibungen angewiesen. Service- und Wartungsverträge steigern den Wert. Transparente Preisgestaltung fördert die Akzeptanz. Große Abnahmemengen senken die Stückkosten. Ausschreibungen gewährleisten einen standardisierten Geräteeinsatz. Öffentliche Krankenhäuser bevorzugen die Direktbeschaffung. Langfristige Lieferantenbeziehungen stärken die Zuverlässigkeit. Die Glaubwürdigkeit der Anbieter spielt eine Schlüsselrolle. Diese Faktoren tragen zur Marktführerschaft bei.

Das Segment der Einzelhandelsumsätze wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,4 % am schnellsten wachsen, getrieben durch die Expansion privater Diagnosezentren. Der Einzelhandel bietet flexible Kaufoptionen. Kleinere Kliniken bevorzugen den Einzelhandel. Eine schnellere Beschaffung ermöglicht eine zügigere Installation. Die steigende Nachfrage nach tragbaren und offenen MRT-Systemen fördert den Einzelhandelsumsatz. Die Expansion des privaten Gesundheitswesens unterstützt das Wachstum. Finanzierungsmöglichkeiten verbessern die Zugänglichkeit. Der verstärkte Wettbewerb unter den Anbietern stärkt die Präsenz des Einzelhandels. Diagnoseketten bevorzugen eine dezentrale Beschaffung. Anpassbare Lösungen sind für Käufer attraktiv. Die zunehmende Privatisierung des Gesundheitswesens fördert die Akzeptanz. Diese Faktoren tragen gemeinsam zu einem rasanten Wachstum bei.

Regionale Analyse des europäischen Marktes für MRT-Scanner

- Europa dürfte im Prognosezeitraum einer der am schnellsten wachsenden Märkte für MRT-Scanner sein, mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,6 % von 2026 bis 2033. Treiber dieses Wachstums sind steigende Gesundheitsausgaben, die alternde Bevölkerung und die zunehmende Nachfrage nach fortschrittlicher diagnostischer Bildgebung in Krankenhäusern und Diagnosezentren. Kontinuierliche Investitionen in die Gesundheitsinfrastruktur, die Modernisierung veralteter MRT-Systeme und die zunehmende Verbreitung von Hochfeld- und KI-gestützten MRT-Scannern unterstützen die Marktexpansion in der gesamten Region.

- Technologische Fortschritte, darunter Hochfeld-MRT-Systeme (3 Tesla und höher), KI-gestützte Bildgebung und Mehrkanal-MRT-Scanner, beschleunigen die Verbreitung dieser Technologien in ganz Europa. Staatliche Förderprogramme, strenge regulatorische Rahmenbedingungen zur Sicherstellung hoher Diagnosestandards und ein zunehmender Fokus auf die Früherkennung von Krankheiten – insbesondere neurologischer, onkologischer und kardiovaskulärer Erkrankungen – stärken das regionale Wachstum zusätzlich.

- Während Großbritannien aufgrund der weitverbreiteten Verfügbarkeit von MRT-Geräten und der hohen Anzahl an Untersuchungen den Gesamtmarkt anführt, entwickelt sich Deutschland dank der schnellen Technologieeinführung und der starken klinischen Forschungstätigkeit zum am schnellsten wachsenden Land. Europa bleibt insgesamt ein wichtiger Knotenpunkt für den Einsatz und die Innovation fortschrittlicher MRT-Scanner.

Markteinblicke für MRT-Scanner in Großbritannien und Europa

Der britisch-europäische Markt für MRT-Scanner dominierte 2025 mit einem Umsatzanteil von 29,4 % den europäischen Markt. Dies ist auf ein gut etabliertes Gesundheitssystem und den flächendeckenden Einsatz von MRT-Scannern in NHS-Krankenhäusern und privaten Diagnosezentren zurückzuführen. Steigende Untersuchungszahlen, bedingt durch die wachsende Nachfrage nach Diagnosen neurologischer, muskuloskelettaler und onkologischer Erkrankungen, fördern die kontinuierliche Nutzung von MRT-Systemen. Staatliche Förderprogramme für den Ausbau der Diagnosekapazitäten und strukturierte Maßnahmen zur Reduzierung des Untersuchungsrückstands beschleunigen die Modernisierung veralteter MRT-Geräte durch Hochfeld- und KI-gestützte Scanner. Die starke Nutzung fortschrittlicher Bildgebungstechnologien und die zentrale Beschaffung innerhalb des NHS festigen weiterhin die führende Position Großbritanniens auf dem europäischen Markt für MRT-Scanner.

Einblick in den deutschen und europäischen Markt für MRT-Scanner

Der deutsche Markt für MRT-Scanner wird voraussichtlich der am schnellsten wachsende Markt der europäischen MRT-Scanner-Branche sein und im Prognosezeitraum eine jährliche Wachstumsrate (CAGR) von 7,9 % verzeichnen. Dieses Wachstum wird durch steigende Gesundheitsausgaben, rasante technologische Fortschritte bei MRT-Systemen und die zunehmende Nachfrage nach hochauflösender diagnostischer Bildgebung in Krankenhäusern und spezialisierten Diagnosezentren angetrieben. Deutschlands starkes Ökosystem für klinische Forschung, die wachsende Krankenhausinfrastruktur und der Fokus auf die Früherkennung von Krankheiten beschleunigen die Einführung von Hochfeld-MRT-Scannern mit spezifischen Anwendungen und KI-Integration. Darüber hinaus trägt die steigende Nachfrage nach fortschrittlicher Bildgebung in der Onkologie, Neurologie und Kardiologie in Verbindung mit Initiativen zur Präzisionsmedizin zu einem robusten Marktwachstum in Deutschland bei .

Marktanteil von MRT-Scannern in Europa

Die MRT-Scanner-Branche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- GE Healthcare (USA)

- Siemens Healthineers (Deutschland)

- Philips Healthcare (Niederlande)

- Canon Medical Systems Corporation (Japan)

- Fujifilm Healthcare (Japan)

- United Imaging Healthcare (China)

- Hitachi Healthcare (Japan)

- Esaote SpA (Italien)

- Neusoft Medical Systems (China)

- Mindray Medical International (China)

- Shimadzu Corporation (Japan)

- Bruker Corporation (USA)

- Aspect Imaging (Israel)

- Time Medical Systems (Hongkong)

- IMRIS (Kanada)

- AllTech Medical Systems (China)

- Aurora Imaging Technology (USA)

- Paramed Medical Systems (Italien)

- SternMed GmbH (Deutschland)

- MR Solutions Ltd. (UK)

Neueste Entwicklungen auf dem europäischen Markt für MRT-Scanner

- Im März 2021 kündigte GE Healthcare, ein weltweit führendes Medizintechnikunternehmen, die Markteinführung seines SIGNA Voyager AIR Edition MRT-Systems an, das den Patientenkomfort und die Workflow-Effizienz verbessern soll. Das System verfügt über leichte AIR™-Spulen, eine fortschrittliche Gradientenleistung und Automatisierungsfunktionen, um die Bildqualität zu verbessern und gleichzeitig die Scanzeiten zu verkürzen. Es unterstützt ein breites Spektrum klinischer Anwendungen, darunter Neurologie, Orthopädie und Onkologie.

- Im Juni 2022 stellte Siemens Healthineers, ein weltweit führendes Unternehmen im Bereich der medizinischen Bildgebung, den MAGNETOM Free.Star 0,55T MRT-Scanner vor. Dieser wurde entwickelt, um den Zugang zur MRT-Bildgebung durch geringere Installations- und Betriebskosten zu verbessern. Das System nutzt einen Helium-Leichtmagneten und energieeffiziente Technologie und ermöglicht so den Einsatz auch in kleineren Krankenhäusern und Schwellenländern bei gleichbleibend hoher diagnostischer Bildqualität.

- Im November 2022 kündigte Canon Medical Systems die weltweite Markteinführung seines Vantage Galan 3T / Supreme Edition MRT-Systems an. Dieses System zeichnet sich durch fortschrittliche Gradiententechnologie und KI-gestützte Workflow-Lösungen aus. Es liefert hochauflösende Bilder mit reduziertem akustischem Rauschen und kürzeren Scanzeiten und verbessert so die diagnostische Sicherheit und das Patientenerlebnis in der neurologischen und muskuloskelettalen Bildgebung.

- Im April 2023 kündigte Philips Healthcare, ein führender Anbieter von Lösungen für die diagnostische Bildgebung, die Erweiterung seines Portfolios an heliumfreien BlueSeal-MRT-Systemen an und hob dabei Nachhaltigkeit und Betriebseffizienz hervor. Die BlueSeal-MRT-Systeme machen Helium-Nachfüllungen überflüssig und nutzen die KI-gestützte SmartSpeed-Technologie, um die Scanzeiten zu verkürzen und gleichzeitig die Bildqualität zu erhalten. Dadurch werden Krankenhäuser bei der Reduzierung der Umweltbelastung und der Betriebskosten unterstützt.

- Im November 2023 präsentierte GE Healthcare auf der RSNA 2023 Verbesserungen an seiner SIGNA™ Hero 3.0T MRT-Plattform. Diese umfassen KI-gestützte Bildrekonstruktion und auf Deep Learning basierende Automatisierung. Die Upgrades verbessern die Bildschärfe, reduzieren Bewegungsartefakte und steigern die Produktivität der Arbeitsabläufe. Dadurch wird eine schnellere Diagnose in Kliniken mit hohem Patientenaufkommen ermöglicht.

- Im Mai 2024 kündigte United Imaging Healthcare auf der Jahrestagung der International Society for Magnetic Resonance in Medicine (ISMRM) 2024 neue Entwicklungen in seinem Portfolio an MRT-Scannern an. Das Unternehmen präsentierte hochleistungsfähige Gradientensysteme und native KI-gestützte Bildgebungstechnologien zur Verbesserung der Bewegungsdarstellung und Erweiterung der MRT-Anwendungsbereiche in der Neurologie und der kardiovaskulären Bildgebung.

- Im Dezember 2024 brachte Siemens Healthineers die MAGNETOM Flow. Platform auf den Markt, ein 1,5-T-MRT-System der nächsten Generation, das auf hohe Effizienz und Nachhaltigkeit ausgelegt ist. Das System zeichnet sich durch ein Weitbohrungsdesign, KI-gestützte Bildgebungs-Workflows und einen nahezu heliumfreien Betrieb aus und ermöglicht so einen höheren Patientendurchsatz und eine geringere Umweltbelastung für Gesundheitsdienstleister.

- Im Februar 2025 kündigte Philips Healthcare die Einführung seiner SmartSpeed Precise Dual-KI-MRT-Technologie für sein gesamtes MRT-Scanner-Portfolio an. Diese Innovation kombiniert KI-gestützte Bildrekonstruktion und Scanbeschleunigung, um die Untersuchungszeiten deutlich zu verkürzen und gleichzeitig die Bildschärfe zu verbessern. Dies unterstützt eine optimierte klinische Entscheidungsfindung und erhöht den Patientenkomfort.

- Im November 2025 präsentierte Philips Healthcare auf der RSNA 2025 den BlueSeal Horizon, den weltweit ersten heliumfreien 3,0-Tesla-MRT-Scanner. Das System integriert fortschrittliche KI-Automatisierung, Echtzeit-Scanvorschau und verbesserte Gradientenleistung für hochauflösende Bildgebung bei komplexen Anwendungen wie der Kardiologie, Onkologie und Neurologie und unterstreicht damit die führende Rolle von Philips im Bereich nachhaltiger MRT-Technologie.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.