Europe Neuroendocrine Tumors Market

Marktgröße in Milliarden USD

CAGR :

%

USD

782.38 Million

USD

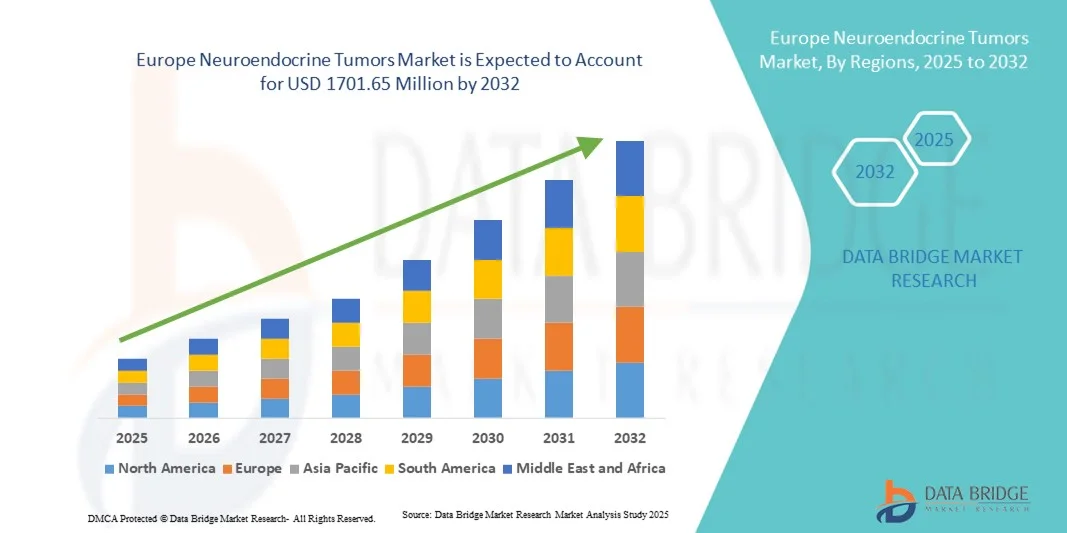

1,701.65 Million

2024

2032

USD

782.38 Million

USD

1,701.65 Million

2024

2032

| 2025 –2032 | |

| USD 782.38 Million | |

| USD 1,701.65 Million | |

| % | |

|

Marktsegmentierung für neuroendokrine Tumoren in Europa nach Klassifizierung (funktionell und nicht-funktionell), Lokalisation (Lunge, Pankreas, Gastrointestinaltrakt), Grad (Grad 1 {niedriggradiger Tumor}, Grad 2 {mittelgradiger Tumor}, Grad 3 {hochgradiger Tumor}), Art (Diagnostik und Therapie), Verabreichungsweg (oral und parenteral), Bezugsform (verschreibungspflichtig und rezeptfrei), Endnutzer (Krankenhäuser, Fachkliniken, Strahlentherapiezentren, häusliche Pflege und Sonstige), Vertriebskanal (Direktvergabe, Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und Sonstige) – Branchentrends und Prognose bis 2032

Marktgröße für neuroendokrine Tumore in Europa

- Der europäische Markt für neuroendokrine Tumore hatte im Jahr 2024 einen Wert von 782,38 Millionen US-Dollar und wird voraussichtlich bis 2032 auf 1701,65 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,2 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die weltweit steigende Inzidenz neuroendokriner Tumoren, das zunehmende Bewusstsein für Früherkennung und die wachsende Nachfrage nach wirksamen Therapien angetrieben. Fortschritte in der Bildgebung, zielgerichtete Therapien und minimalinvasive chirurgische Verfahren unterstützen die Expansion des globalen Marktes für neuroendokrine Tumoren zusätzlich.

- Darüber hinaus treiben die wachsende Zahl älterer Menschen, die zunehmende Häufigkeit von Begleiterkrankungen und der verbesserte Zugang zu spezialisierten onkologischen Zentren die Anwendung effektiver Behandlungsmethoden für neuroendokrine Tumoren voran. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung chirurgischer, zielgerichteter und systemischer Therapien und fördern so das Wachstum der Branche erheblich.

Marktanalyse für neuroendokrine Tumore in Europa

- Die Behandlung neuroendokriner Tumoren, einschließlich chirurgischer Resektion, Peptidrezeptor-Radionuklidtherapie (PRRT), zielgerichteter Therapie und systemischer Behandlungen, wird zunehmend als entscheidende Lösung für das Management von NETs und die Verbesserung der Patientenergebnisse anerkannt. Die steigende Prävalenz von NETs und Fortschritte in der Diagnostik und Therapie treiben das Marktwachstum weltweit voran.

- Das Marktwachstum wird vor allem durch das zunehmende Bewusstsein von Gesundheitsdienstleistern und Patienten für Früherkennung, Fortschritte bei minimalinvasiven Operationen und den verbesserten Zugang zu spezialisierten onkologischen Zentren angetrieben. Diese Faktoren beschleunigen die Einführung von Behandlungsmethoden für neuroendokrine Tumoren (NET) in allen Regionen.

- Großbritannien dominierte den Markt für neuroendokrine Tumore mit dem größten Umsatzanteil von 38,5 % im Jahr 2024. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz zielgerichteter Therapien und die starke Präsenz wichtiger Branchenakteure zurückzuführen. In Großbritannien ist ein deutliches Wachstum bei der Anwendung von NET-Behandlungen zu verzeichnen, insbesondere in spezialisierten onkologischen Zentren und Forschungskrankenhäusern.

- Deutschland dürfte im Prognosezeitraum das am schnellsten wachsende Land im Markt für neuroendokrine Tumore sein. Treiber dieses Wachstums sind ein steigendes Gesundheitsbewusstsein, wachsende verfügbare Einkommen und der zunehmende Zugang zu modernen onkologischen Zentren.

- Das Segment der verschreibungspflichtigen Medikamente erzielte 2024 mit 89,1 % den größten Umsatzanteil. Dies ist auf die Komplexität der NET-Therapien zurückzuführen, die eine strenge ärztliche Überwachung erfordern. Verschreibungspflichtige Medikamente gewährleisten die korrekte Dosierung, Überwachung und Nachsorge.

Berichtsumfang und Marktsegmentierung für neuroendokrine Tumore

|

Attribute |

Neuroendokrine Tumoren: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für neuroendokrine Tumore in Europa

Neue Trends in der Diagnostik und zielgerichteten Therapien

- Ein wichtiger und sich beschleunigender Trend auf dem Markt für neuroendokrine Tumoren (NET) ist die zunehmende Bedeutung von Präzisionsmedizin und zielgerichteten Therapien. Fortschritte in der molekularen Profilierung, Gentests und Bildgebungsverfahren ermöglichen es Ärzten, Tumorsubtypen besser zu identifizieren und Behandlungspläne individuell auf die Patienten abzustimmen.

- Beispielsweise verbessert die Kombination von Somatostatinrezeptor-Bildgebung (SRI) und PET/CT-Scans die Genauigkeit der NET-Erkennung und -Stadieneinteilung. Ebenso ermöglichen neuartige Peptidrezeptor-Radionuklidtherapie-Wirkstoffe (PRRT) eine effektivere Behandlung mit weniger Nebenwirkungen.

- Ein weiterer bemerkenswerter Trend ist die Integration minimalinvasiver chirurgischer Techniken und interventioneller radiologischer Verfahren, wodurch die Patientenergebnisse verbessert und die Genesungszeiten verkürzt werden.

- Die Theranostik, die Therapie und Diagnostik kombiniert, gewinnt zunehmend an Bedeutung und ermöglicht die gleichzeitige Bildgebung und Behandlung von Tumoren, wodurch die Behandlungseffektivität optimiert wird.

- Zudem werden zunehmend Kombinationstherapien eingesetzt, beispielsweise zielgerichtete Therapien mit Immuntherapie oder Chemotherapie, um das Überleben der Patienten zu verbessern und die Rezidivrate zu senken.

- Die patientenzentrierte Versorgung gewinnt zunehmend an Bedeutung, wobei der Fokus verstärkt auf Lebensqualitätsbeurteilungen, Symptommanagement und personalisierten Nachsorgestrategien liegt.

- Der Trend hin zu einer früheren Diagnose und gezielten Interventionen dürfte die Behandlungsprotokolle für neuroendokrine Tumoren neu definieren, das Langzeitüberleben verbessern und die Gesundheitskosten senken.

- Gesundheitsdienstleister investieren zunehmend in klinische Studien und Real-World-Evidence-Studien, um die Wirksamkeit neuer Therapien zu validieren und so deren Akzeptanz sowohl in entwickelten als auch in Schwellenländern zu fördern.

Marktdynamik neuroendokriner Tumore in Europa

Treiber

Zunehmende Häufigkeit und wachsendes Bewusstsein für neuroendokrine Tumore

- Die weltweit steigende Inzidenz neuroendokriner Tumoren ist ein wesentlicher Wachstumstreiber für den Markt. Verbesserte Screening-Verfahren und Aufklärungskampagnen tragen zu höheren Diagnosequoten bei.

- Beispielsweise hat der Anstieg der Diagnosen von gastroenteropankreatischen NET in Europa und Nordamerika zu einem früheren Behandlungsbeginn und verbesserten Patientenergebnissen geführt.

- Die Ausweitung der Forschung zu NET-Biomarkern und die Entwicklung neuartiger zielgerichteter Therapien erweitern die Behandlungsmöglichkeiten und verbessern das Überleben der Patienten.

- Verbesserungen der Gesundheitsinfrastruktur, insbesondere in aufstrebenden Regionen wie dem asiatisch-pazifischen Raum, erleichtern den Zugang zu spezialisierten NET-Behandlungszentren.

- Das wachsende Bewusstsein von Ärzten und Patienten für fortschrittliche Bildgebungsverfahren und zielgerichtete Therapien beschleunigt deren Anwendung.

- Unterstützende Versorgungsinitiativen und Patientenvertretungsprogramme fördern die Inanspruchnahme und Einhaltung der Behandlung zusätzlich.

Zurückhaltung/Herausforderung

Bedenken hinsichtlich hoher Behandlungskosten, eingeschränktem Zugang und diagnostischer Komplexität

- Die hohen Kosten der Behandlung neuroendokriner Tumore, insbesondere fortgeschrittener Therapien wie PRRT und Biologika, stellen nach wie vor eine große Herausforderung dar, die eine breite Anwendung einschränkt, insbesondere in Ländern mit niedrigem und mittlerem Einkommen.

- Beispielsweise kann ein einzelner PRRT-Behandlungszyklus Zehntausende von Dollar kosten und selbst in Regionen mit teilweiser Krankenversicherung eine finanzielle Belastung darstellen.

- Der eingeschränkte Zugang zu spezialisierten Behandlungszentren, die für die Verabreichung von Radioliganden- oder zielgerichteten Therapien ausgestattet sind, schränkt die Erreichbarkeit von Patienten weiter ein, insbesondere in ländlichen Gebieten oder Gebieten mit unterentwickelter Gesundheitsinfrastruktur.

- Verzögerte oder verpasste Diagnosen aufgrund unspezifischer Symptome führen häufig zu einer späten Erkennung, was die therapeutische Wirksamkeit und die Überlebensraten verringert.

- Der Mangel an ausgebildeten Onkologen und Nuklearmedizinern in mehreren Regionen trägt zu Behandlungsverzögerungen bei und beeinträchtigt die Versorgungsqualität von Patienten mit neuroendokrinen Tumoren.

- Zudem verlängern strenge regulatorische Rahmenbedingungen für die Entwicklung und Zulassung von Radiopharmaka häufig die Vermarktungszeiten und behindern so die Einführung neuartiger Therapien.

- Hohe Forschungs- und Entwicklungskosten in Verbindung mit unsicheren Erstattungsszenarien für neuartige zielgerichtete Therapien halten kleinere Pharmaunternehmen vom Markteintritt ab.

- Darüber hinaus stellen die emotionale und psychische Belastung der Patienten sowie die Komplexität des langfristigen Krankheitsmanagements zusätzliche Herausforderungen für die Aufrechterhaltung der Therapietreue dar.

- Die Datenfragmentierung innerhalb der Gesundheitssysteme schränkt groß angelegte epidemiologische Studien ein und verzögert die Entwicklung einheitlicher Behandlungsleitlinien.

- Die Bewältigung dieser Herausforderungen durch eine verbesserte Gesundheitsinfrastruktur, stärkere Erstattungsrahmen und die Entwicklung kosteneffektiver Diagnose- und Behandlungsalternativen wird entscheidend für ein nachhaltiges Wachstum des Marktes für neuroendokrine Tumore sein.

Marktübersicht für neuroendokrine Tumore in Europa

Der Markt ist segmentiert nach Klassifizierung, Standort, Qualitätsstufe, Art, Verabreichungsweg, Kaufart, Endnutzer und Vertriebskanal.

- Nach Klassifizierung

Basierend auf der Klassifizierung wird der Markt für neuroendokrine Tumoren in funktionelle und nicht-funktionelle NET unterteilt. Das Segment der funktionellen NET dominierte den Markt mit einem Umsatzanteil von 61,4 % im Jahr 2024, bedingt durch die hohe Prävalenz hormonproduzierender Tumoren wie Insulinome, Gastrinome und Karzinoidtumoren. Funktionelle NET werden aufgrund der symptomatischen Hormonsekretion oft frühzeitig erkannt, was eine rechtzeitige Diagnose und Behandlung ermöglicht. Der Einsatz von Somatostatin-Analoga, PRRT und zielgerichteten Biologika wie Everolimus trägt zur Marktführerschaft dieses Segments bei. Günstige Erstattungspolitiken, ein steigendes Bewusstsein für diagnostische Möglichkeiten und ein verbesserter Zugang zur Gesundheitsversorgung fördern diese Dominanz. Multidisziplinäre Versorgung und moderne Bildgebungsverfahren in entwickelten Märkten wie den USA, Deutschland und Japan verbessern die Behandlungsgenauigkeit. Kontinuierliche Forschung zu hormonellen Regulationswegen verbessert die Behandlungsergebnisse. Das Segment profitiert von der Früherkennung, die zu einer besseren Prognose führt. Patienten mit funktionellen NET benötigen häufig integrierte Therapiepläne. Krankenhäuser und spezialisierte Kliniken fördern die Anwendung fortschrittlicher Behandlungsmethoden. Die Verfügbarkeit langfristiger Therapieoptionen sichert ein kontinuierliches Umsatzwachstum. Die zunehmende Aktivität klinischer Studien bei hormonproduzierenden Tumoren stärkt die führende Position des Fachgebiets zusätzlich. Dieses Segment bleibt im Mittelpunkt onkologischer Innovationen und therapeutischer Fortschritte.

Das Segment der nicht-funktionellen neuroendokrinen Tumoren (NET) wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,8 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die zunehmende Entdeckung asymptomatischer NET durch moderne Bildgebungsverfahren wie PET-CT und MRT. Molekulare Profilierung und Gentests verbessern die diagnostische Präzision, insbesondere bei asymptomatischen Tumoren. Die Anwendung von Peptidrezeptor-Radionuklidtherapie (PRRT) und Radioligandentherapien in fortgeschrittenen oder metastasierten Stadien fördert das Wachstum. Investitionen in die onkologische Forschung und ein steigendes Bewusstsein unter Ärzten unterstützen die rasche Expansion. Nicht-funktionelle Tumoren, die zuvor unterdiagnostiziert waren, werden zunehmend als prioritäre Behandlungsziele anerkannt. Wachsende Patientenzahlen in Schwellenländern steigern das Potenzial dieses Segments. Ein verbesserter Zugang zu spezialisierten Zentren erhöht die Inanspruchnahme der Therapien. Aufklärungskampagnen und Screening-Programme verbessern die Früherkennungsraten. Der Ausbau der Gesundheitsinfrastruktur erleichtert die Bereitstellung neuartiger Therapien. Verstärkte Kooperationen zwischen Krankenhäusern und Forschungszentren fördern Innovationen. Staatliche Förderung der onkologischen Forschung beschleunigt das Wachstum. Die Marktdurchdringung wird durch die steigende Anzahl klinischer Studien weiter gestärkt. Initiativen zur Patientenaufklärung über asymptomatische NET tragen zur schnellen Akzeptanz der Therapien bei.

- Nach Standort

Basierend auf dem Tumorsitz ist der Markt für neuroendokrine Tumoren in Gastrointestinaltrakt (GI) und Pankreas unterteilt. Das Segment Gastrointestinaltrakt (GI) erzielte 2024 mit 48,6 % den größten Umsatzanteil, bedingt durch die hohe Prävalenz von Dünndarm- und kolorektalen NETs. GI-NETs profitieren von endoskopischer Diagnostik und modernen Bildgebungsverfahren zur Früherkennung. Günstige Erstattungspolitiken für GI-Behandlungen stärken die Marktführerschaft. Die frühzeitige Erkennung von Symptomen und vielfältige Therapieoptionen, darunter Somatostatin-Analoga und zielgerichtete Biologika, festigen die Dominanz. Der Forschungsschwerpunkt auf GI-Malignomen unterstützt ein kontinuierliches Wachstum. Krankenhäuser und spezialisierte Kliniken ermöglichen eine frühzeitige Intervention. Screening-Programme und Aufklärungskampagnen fördern die Inanspruchnahme von Behandlungen. Die Entwicklung fortschrittlicher Biopsie- und Histopathologietechniken verbessert die Genauigkeit. Die steigende Prävalenz von GI-Malignomen treibt die Nachfrage nach Behandlungen an. Klinische Studien zu NETs des Verdauungssystems fördern therapeutische Innovationen. Das Wachstum wird durch den Ausbau der städtischen Gesundheitsinfrastruktur unterstützt. Die Anwendung minimalinvasiver Eingriffe trägt zu nachhaltigen Umsätzen bei. Die Integration gezielter Therapien in die konventionelle Versorgung gewährleistet ein effektives Management.

Für das Pankreassegment wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,3 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die steigende Prävalenz pankreatischer neuroendokriner Tumoren (pNETs) und die vielversprechende Pipeline für Peptidrezeptor-Radionuklidtherapie (PRRT) und zielgerichtete Therapien. Molekulare Bildgebung und Gentests ermöglichen die Früherkennung. Neuartige Medikamente wie Sunitinib und Everolimus verbessern die Überlebensraten. Verstärkte staatliche Initiativen für seltene Krebserkrankungen erleichtern die Teilnahme an klinischen Studien. Die Anwendung der Präzisionsonkologie beschleunigt Diagnose und Behandlungsplanung. Fortschrittliche Bildgebung und Biomarker-Screening optimieren die Therapieentscheidung. Spezialisierte Zentren für die pNET-Behandlung expandieren. Ein wachsendes Bewusstsein bei Onkologen und Patienten fördert die Akzeptanz. Ein verstärkter Fokus auf frühzeitige Intervention treibt das Wachstum an. Ambulante und häusliche Behandlungsmodelle fördern die Anwendung. Internationale Kooperationen in der Forschung zu seltenen Krebserkrankungen treiben Innovationen voran. Patientenorientierte Betreuung und Überwachung verbessern die Therapietreue. Die Pipeline neuartiger Therapien sichert eine nachhaltige Marktdynamik.

- Nach Klassenstufe

Basierend auf dem Differenzierungsgrad wird der Markt für neuroendokrine Tumoren in Grad 1, Grad 2 und Grad 3 unterteilt. Das Segment Grad 2 dominierte 2024 mit einem Umsatzanteil von 44,8 %, bedingt durch eine moderate Aggressivität der Tumoren und eine günstige Prognose. Grad-2-NETs werden häufig zufällig oder im Rahmen von Routineuntersuchungen entdeckt, was eine rechtzeitige Behandlung ermöglicht. Die Verfügbarkeit zielgerichteter Biologika, Radioligandentherapien und ein effektives Patientenmanagement stärken die Bedeutung dieses Segments. Fortschrittliche Diagnoseverfahren und Biomarker verbessern die Genauigkeit. Krankenhäuser und spezialisierte Zentren setzen auf Kombinationstherapien. Klinische Leitlinien unterstützen das Management von NETs mittleren Differenzierungsgrades. Die Kostenübernahme durch die Krankenkassen ist für dieses Segment vorteilhaft. Multidisziplinäre Behandlungsteams verbessern die Behandlungsergebnisse. Eine wachsende Patientenzahl sichert eine kontinuierliche Nachfrage. Die Forschung in der Tumorbiologie ermöglicht bessere Therapieoptionen. Aufklärungskampagnen verbessern die Frühinterventionsraten. Langzeitbetreuungsprogramme sichern das Umsatzwachstum. Eine verbesserte Therapietreue stärkt die Marktposition.

Für das Segment Grad 3 wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,2 % das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung sind eine verbesserte Klassifizierung und ein gesteigertes Bewusstsein für aggressive NET-Varianten. Klinische Neudefinitionen, die Grad-3-NETs von NECs abgrenzen, haben die diagnostische Präzision verbessert. Immuntherapie und Checkpoint-Inhibitoren erweitern die therapeutischen Optionen. Die Anwendung der Peptidrezeptor-Radionuklidtherapie (PRRT) bei hochgradigen NETs beschleunigt den Behandlungszugang. Forschungsgelder im Bereich der Onkologie fördern innovative Interventionen. Spezialisierte Zentren und klinische Studien unterstützen ein fortschrittliches Krankheitsmanagement. Moderne Bildgebung und molekulare Profilierung ermöglichen eine präzise Stadieneinteilung. Das Bewusstsein und die Schulung von Ärzten verbessern die Früherkennung und -behandlung. Der Ausbau ambulanter Versorgungsmodelle verbessert den Patientenzugang. Schwellenländer übernehmen verbesserte Behandlungsprotokolle. Kombinationstherapien verbessern die Überlebensraten. Patientenorientierte Behandlungsansätze fördern die Therapietreue. Verstärkte regulatorische Unterstützung für fortschrittliche Therapien trägt zum rasanten Wachstum bei.

- Nach Typ

Basierend auf der Art des Tumors ist der Markt für neuroendokrine Tumoren in Diagnose und Therapie unterteilt. Das Therapiesegment dominierte 2024 mit einem Umsatzanteil von 68,5 %, getrieben durch die hohe Nachfrage nach zielgerichteten Therapien, Somatostatin-Analoga und PRRT-Interventionen. Der Ausbau der Gesundheitsinfrastruktur fördert die Anwendung von Therapien in Krankenhäusern. Ein verbesserter Zugang zu Kombinationstherapien stärkt die Marktführerschaft dieses Segments. Die Kostenerstattung für Radioligandentherapien gewährleistet eine breite Anwendung. Langfristige Krankheitsmanagementprogramme sichern nachhaltige Umsätze. Multidisziplinäre Onkologieteams ermöglichen eine personalisierte Behandlung. Die Teilnahme an klinischen Studien erweitert die Therapieoptionen. Fortschrittliche Behandlungsprotokolle verbessern die Überlebensraten. Die Anwendung neuartiger Biologika beeinflusst die Patientenpräferenz. Das Wachstum in Schwellenländern stärkt die Akzeptanz zusätzlich. Staatliche Fördermittel für die NET-Therapie unterstützen die Expansion. Patientenzentrierte Behandlungspläne verbessern die Therapietreue. Ein steigendes Bewusstsein der Ärzte für zielgerichtete Therapien steigert die Nachfrage.

Das Segment Diagnostik wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,4 % am schnellsten wachsen. Treiber dieser Entwicklung sind Fortschritte in der molekularen Bildgebung, Histopathologie und Flüssigbiopsie. KI-basierte Diagnosesysteme verbessern die Früherkennung. Der Ausbau spezialisierter Diagnostiklabore fördert die Marktakzeptanz. Neuartige Biomarker-Assays ermöglichen eine präzise Tumorklassifizierung. Die Zusammenarbeit zwischen Krankenhäusern und Diagnostikunternehmen treibt Innovationen voran. Screening-Kampagnen und die Sensibilisierung der Patienten verbessern die Früherkennung. Staatlich geförderte Diagnoseprogramme fördern die Testung. Die Integration der molekularen Profilierung in die konventionelle Diagnostik verbessert die Behandlungsergebnisse. Der Zugang zu Bildgebungstechnologien verbessert die Diagnostik in ländlichen Gebieten. Die zunehmende Prävalenz neuroendokriner Tumoren (NET) erhöht die Nachfrage nach Screening-Untersuchungen. Fortbildungsprogramme für Ärzte fördern die Anwendung. Forschung im Bereich diagnostischer Innovationen unterstützt das anhaltende Marktwachstum. Fortschrittliche Bildgebungsverfahren ermöglichen eine präzise Stadieneinteilung und Therapieplanung.

- Auf dem Weg der Verwaltung

Basierend auf dem Verabreichungsweg ist der Markt für neuroendokrine Tumoren in parenterale und orale Therapien unterteilt. Das Segment der parenteralen Therapien dominierte 2024 mit einem Umsatzanteil von 72,3 %, da die meisten Therapien – einschließlich Somatostatin-Analoga und PRRT – intravenös oder subkutan verabreicht werden müssen. Die parenterale Verabreichung gewährleistet eine schnelle systemische Bioverfügbarkeit, eine präzise Dosierung und konsistente Therapieergebnisse. Krankenhäuser und onkologische Zentren setzen aufgrund der sicheren Anwendung weiterhin auf die parenterale Therapie. Langzeit-Injektionspräparate unterstützen eine kontinuierliche Behandlung. Klinische Studien bestätigen die Wirksamkeit. Die ärztliche Überwachung gewährleistet die Patienten-Compliance und minimiert Nebenwirkungen. Die breite Anwendung in der Palliativ- und kurativen Versorgung stärkt die Marktführerschaft. Die Integration in die multidisziplinäre Versorgung verbessert die Behandlungsergebnisse. Die Anwendung bei fortgeschrittenen neuroendokrinen Tumoren trägt zum Umsatz bei. Moderne Infusionstechnologien verbessern die Verabreichungsgenauigkeit. Die Unterstützung durch staatliche und private Krankenhäuser sichert eine konstante Nachfrage. Spezialisierte Kliniken setzen die parenterale Therapie bei komplexen Fällen ein.

Für das Segment der oralen Arzneimittel wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind gezielte orale Therapien wie Everolimus und Sunitinib. Orale Darreichungsformen bieten Patienten mehr Komfort, ermöglichen eine Langzeittherapie und reduzieren die Krankenhausaufenthaltsdauer. Orale Arzneimittel mit verzögerter Wirkstofffreisetzung und Kombinationspräparate fördern die Akzeptanz. Die Präferenz der Patienten für häusliche Behandlungsmodelle trägt zur steigenden Inanspruchnahme bei. Das Bewusstsein der Ärzte und die Aufklärung der Patienten unterstützen die Akzeptanz. Das Wachstum in Schwellenländern erweitert den Zugang. Die Integration von Telemedizin erleichtert die Überwachung und die Einhaltung der Therapie. Ein geringerer logistischer Aufwand verbessert die Compliance. Eine höhere Kostenerstattung fördert die Inanspruchnahme. Ambulante Versorgungsmodelle unterstützen die Anwendung oraler Therapien. Forschung zur Optimierung oraler Darreichungsformen stärkt die Wirksamkeit. Das wachsende Bewusstsein der Patienten für Alternativen zu Injektionen fördert die Akzeptanz zusätzlich. Moderne orale Therapeutika ergänzen parenterale Therapien.

- Nach Kaufart

Basierend auf der Bezugsart ist der Markt für neuroendokrine Tumoren in verschreibungspflichtige und rezeptfreie Medikamente (OTC) unterteilt. Das Segment der verschreibungspflichtigen Medikamente erzielte 2024 mit 89,1 % den größten Umsatzanteil. Dies ist auf die Komplexität der NET-Therapien zurückzuführen, die eine strenge ärztliche Überwachung erfordern. Verschreibungspflichtige Medikamente gewährleisten die korrekte Dosierung, Überwachung und Nachsorge. Krankenhäuser, Fachkliniken und onkologische Zentren unterstützen strukturierte Behandlungspfade. Regulatorische Anforderungen und die Kostenerstattung durch die Krankenkassen fördern die Anwendung verschreibungspflichtiger Medikamente. Die Überwachung der Therapieergebnisse stärkt die Marktführerschaft dieses Segments. Multidisziplinäre Teams optimieren die Therapietreue. Patientensicherheitsaspekte gewährleisten eine hohe Akzeptanz. Der Zugang zu fortschrittlichen Therapien hängt von der Erfüllung der Verschreibungspflicht ab. Klinische Leitlinien unterstützen die ärztlich gesteuerte Therapie. Krankenhäuser fungieren als zentrale Anlaufstellen für die Medikamentenverteilung. Komplexe Biologika erfordern eine kontrollierte Abgabe. Verschreibungspflichtige Medikamente ermöglichen ein langfristiges Patientenmanagement und die Sicherstellung der Therapietreue.

Das Segment der rezeptfreien Medikamente (OTC) wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,6 % am schnellsten wachsen. Treiber dieses Wachstums sind unterstützende Produkte wie Nahrungsergänzungsmittel, Mittel zur Linderung von Symptomen und Wellness-Präparate. Initiativen zur Selbstfürsorge und Überlegungen zur Lebensqualität fördern die Akzeptanz. Online-Apotheken und E-Commerce-Plattformen verbessern die Verfügbarkeit, insbesondere in Schwellenländern. Die Expansion von Apotheken im stationären Handel vergrößert die Reichweite. Aufklärungskampagnen für Patienten fördern die Anwendung von OTC-Produkten in Kombination mit nährstoffarmer Therapie. Bequemlichkeit und Hauslieferung unterstützen die Akzeptanz. Das Bewusstsein für komplementäre Therapien steigert die Nutzung. OTC-Produkte werden zunehmend in Behandlungspfade integriert. Die Marktdurchdringung in Schwellenländern stärkt das Wachstum. Erschwinglichkeit verbessert die Verfügbarkeit. Wellness-Trends unterstützen die Expansion. Aufklärungskampagnen heben die Vorteile der unterstützenden Therapie hervor. Die Zusammenarbeit zwischen Gesundheitsdienstleistern und Einzelhändlern erhöht die Verfügbarkeit.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für neuroendokrine Tumoren in Krankenhäuser und Fachkliniken unterteilt. Das Segment der Krankenhäuser dominierte 2024 mit einem Umsatzanteil von 54,8 %, da sie als zentrale Anlaufstellen für Diagnose, PRRT-Verabreichung und umfassende NET-Versorgung fungieren. Ausgestattet mit PET-CT- und MRT-Bildgebung, multidisziplinären Onkologieteams, nuklearmedizinischen Einrichtungen und der Handhabung von Radiopharmaka gewährleisten Krankenhäuser eine sichere und koordinierte Behandlung. Der Zugang zu fortschrittlicher Diagnostik und Radioligandentherapien stärkt diese Marktführerschaft. Staatliche und private Investitionen in onkologische Abteilungen von Krankenhäusern verbessern die Infrastruktur. Die Präferenz der Patienten für eine stationäre Versorgung festigt die Marktführerschaft. Krankenhäuser managen komplexe Therapieschemata effizient. Langfristige Überwachung sichert optimale Behandlungsergebnisse. Die Integration von Diagnostik, Behandlung und Nachsorge sichert das Umsatzwachstum. Die Verfügbarkeit klinischer Studien fördert die Anwendung neuer Therapien. Patientensicherheitsprotokolle erhöhen die Zuverlässigkeit. Die Einhaltung regulatorischer Vorgaben sichert eine kontinuierliche Nachfrage.

Das Segment der Spezialkliniken wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,9 % am schnellsten wachsen. Treiber dieses Wachstums ist die Expansion onkologischer Kliniken, die eine patientenzentrierte Versorgung von neuroendokrinen Tumoren (NET) anbieten. Personalisierte und weniger überfüllte Umgebungen verbessern die Patientenerfahrung. Kürzere Wartezeiten und individuell angepasste Therapiepläne fördern die Akzeptanz. Präzisionsmedizin und die Verfügbarkeit zielgerichteter Therapien steigern die Nachfrage. Ambulante Versorgungsmodelle ermöglichen eine kontinuierliche Überwachung ohne Krankenhausaufenthalt. Die Zusammenarbeit mit Forschungseinrichtungen fördert den Zugang zu fortschrittlichen Therapien. Aufklärungskampagnen und Patientenschulungen erhöhen die Inanspruchnahme. Die Integration in die lokale Gesundheitsinfrastruktur erweitert die Reichweite. Spezialkliniken erleichtern die Früherkennung und -intervention. Personalisierte Betreuung stärkt die Therapietreue. Flexible Terminplanung bietet den Patienten mehr Komfort. Schwellenländer profitieren von der Expansion spezialisierter Kliniken. Das Wachstum ambulanter onkologischer Leistungen treibt den Umsatz an.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt für neuroendokrine Tumoren in Krankenhausapotheken und Online-Apotheken unterteilt. Krankenhausapotheken hielten 2024 mit 47,7 % den größten Marktanteil, da Krankenhäuser weiterhin der Hauptvertriebskanal für hochpreisige und regulierte Medikamente gegen neuroendokrine Tumoren sind. Spezialisierte Lagerung, geschultes Apothekerpersonal und Programme zur Beschaffung in großen Mengen gewährleisten eine sichere, präzise und effiziente Medikamentenverteilung. Kooperationen mit der Regierung und ausschreibungsbasierte Lieferketten erhöhen die Zuverlässigkeit. Krankenhausapotheken unterstützen sowohl die stationäre als auch die ambulante Versorgung. Die zentrale Distribution gewährleistet die Einhaltung klinischer Protokolle. Der kontinuierliche Zugang zu lebensrettenden Therapien sichert die Einnahmen. Die Integration in die onkologischen Abteilungen der Krankenhäuser stärkt die Kontrolle über den Medikamentenverbrauch. Patientenüberwachung und Nachsorge verbessern die Therapietreue. Die Verfügbarkeit von stark nachgefragten Medikamenten stärkt die Marktführerschaft. Partnerschaften mit Pharmaherstellern gewährleisten die Versorgungssicherheit. Kosteneffiziente Beschaffung und Regierungsaufträge steigern die betriebliche Effizienz. Klinische Sicherheitsmaßnahmen fördern die Akzeptanz der Medikamente.

Das Segment der Online-Apotheken wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,4 % am schnellsten wachsen. Treiber dieses Wachstums sind die zunehmende Digitalisierung des Gesundheitswesens, die Integration von Telemedizin und der Wunsch der Patienten nach mehr Komfort. Online-Plattformen bieten Hauslieferungen, einfaches Hochladen von Rezepten und automatische Nachbestellungen. Die Zusammenarbeit mit Krankenhäusern und Versicherungen stärkt das Vertrauen. Der Fernzugriff reduziert den Reiseaufwand für Patienten mit neuroendokrinen Tumoren (NET), die sich einer Langzeittherapie unterziehen. Schwellenländer profitieren von einem verbesserten Zugang. Wettbewerbsfähige Preise und diskrete Verpackungen fördern die Akzeptanz. Die erweiterte Produktverfügbarkeit, einschließlich unterstützender Pflegeprodukte, steigert den Umsatz. Aufklärungskampagnen für Patienten fördern die Nutzung. Die Integration mit E-Health-Plattformen verbessert die Überwachung. Datensicherheitsmaßnahmen stärken das Vertrauen der Patienten. Hauslieferungen und Abonnementdienste erhöhen den Komfort. Online-Apotheken ermöglichen den zeitnahen Zugang zu seltenen und hochpreisigen Therapien. Kontinuierliche technologische Fortschritte unterstützen das rasante Wachstum dieses Segments.

Regionale Analyse des europäischen Marktes für neuroendokrine Tumore

- Es wird erwartet, dass der europäische Markt für neuroendokrine Tumore im gesamten Prognosezeitraum ein erhebliches jährliches Wachstum verzeichnen wird.

- Vor allem getrieben durch steigende Investitionen im Gesundheitswesen, ein wachsendes Bewusstsein für neuroendokrine Tumore und die Anwendung fortschrittlicher zielgerichteter Therapien.

- Die gut ausgebaute Gesundheitsinfrastruktur der Region, kombiniert mit einem wachsenden Patientenbewusstsein und der Präsenz wichtiger Akteure der Branche, fördert den Ausbau der NET-Diagnostik und -Behandlung in Krankenhäusern, Fachkliniken und onkologischen Zentren.

Markteinblicke für neuroendokrine Tumoren in Großbritannien:

Der britische Markt für neuroendokrine Tumoren dominierte 2024 mit einem Umsatzanteil von 38,5 % den Gesamtmarkt. Treiber dieses Wachstums waren eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz zielgerichteter Therapien und die starke Präsenz wichtiger Branchenakteure. In Großbritannien ist ein deutliches Wachstum bei der Behandlung neuroendokriner Tumoren zu verzeichnen, insbesondere in spezialisierten onkologischen Zentren und Forschungskrankenhäusern. Unterstützt wird dies durch das steigende Bewusstsein der Patienten und den verbesserten Zugang zu modernsten Therapien.

Markteinblicke zu neuroendokrinen Tumoren in Deutschland:

Der deutsche Markt für neuroendokrine Tumoren wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind ein steigendes Gesundheitsbewusstsein, wachsende verfügbare Einkommen und der zunehmende Zugang zu modernen onkologischen Zentren. Deutschlands Fokus auf medizinische Innovationen und der Ausbau der Krebsbehandlungseinrichtungen fördern die Anwendung fortschrittlicher NET-Therapien. Sowohl Krankenhäuser als auch spezialisierte Kliniken verzeichnen steigende Patientenzahlen und die Anwendung neuer Therapieoptionen.

Marktanteil neuroendokriner Tumoren in Europa

Die Branche der neuroendokrinen Tumore wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Novartis AG (Schweiz)

- Takeda Pharmaceutical Company Limited (Japan)

- Sanofi (Frankreich)

- Bayer AG (Deutschland)

- Roche Holding AG (Schweiz)

- Ipsen (Frankreich)

- Eli Lilly and Company (USA)

- Merck KGaA (Deutschland)

- GSK plc (UK)

Neueste Entwicklungen auf dem europäischen Markt für neuroendokrine Tumore

- Im März 2024 erhielten Orano Med und RadioMedix von der US-amerikanischen Arzneimittelbehörde FDA den Status eines Therapiedurchbruchs für AlphaMedix (²¹²Pb-DOTAMTATE), eine zielgerichtete Alpha-Therapie zur Behandlung inoperabler oder metastasierter, progressiver, Somatostatinrezeptor-exprimierender gastroenteropankreatischer neuroendokriner Tumoren (GEP-NETs). Diese wichtige Anerkennung unterstreicht das Potenzial der Therapie, durch ihren präzisen und hochwirksamen, Alpha-emittierenden radiotherapeutischen Ansatz die Behandlungsergebnisse für Patienten mit fortgeschrittenen NETs zu verbessern.

- Im September 2024 schloss Sanofi eine exklusive, weltweite Lizenzvereinbarung mit RadioMedix, Inc. und Orano Med zur gemeinsamen Entwicklung und Vermarktung von AlphaMedix. Die Zusammenarbeit stärkt Sanofis Onkologie-Pipeline und zielt darauf ab, den weltweiten Zugang zu dieser neuartigen Alpha-Strahler-Radioligandentherapie für neuroendokrine Tumoren (NET) zu beschleunigen. Dies unterstreicht den wachsenden Fokus der Branche auf radiopharmazeutische Innovationen.

- Im März 2025 erteilte die US-amerikanische Arzneimittelbehörde FDA die Zulassung für Cabozantinib (CABOMETYX) zur Behandlung von vorbehandelten, fortgeschrittenen neuroendokrinen Tumoren. Die Zulassung, die auf Forschungsergebnissen des Dana-Farber Cancer Institute basiert, markierte einen bedeutenden Fortschritt in der zielgerichteten Therapie von NETs und bietet einen neuartigen Mechanismus, der gleichzeitig mehrere Tyrosinkinasen hemmt, die am Tumorwachstum und der Angiogenese beteiligt sind.

- Eine umfassende Markt- und klinische Analyse von DelveInsight aus dem November 2024 zeigte einen starken globalen Trend hin zur Anwendung von Radioligandentherapien in der Behandlung neuroendokriner Tumoren (NET). Der Bericht hob den Wandel von traditionellen Beta-Strahlern (wie Lutetium-177) hin zu neueren, präziseren Alpha-Strahlern (wie Blei-212 und Actinium-225) hervor. Diese Entwicklung spiegelt das wachsende Vertrauen von Onkologen und Investoren in die Wirksamkeit und Sicherheit von Alpha-basierten Radiotherapien zur Verbesserung des progressionsfreien Überlebens bei NET-Patienten wider.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.