Europe Non Hodgkin Lymphoma Diagnostics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

213.40 Million

USD

400.87 Million

2024

2032

USD

213.40 Million

USD

400.87 Million

2024

2032

| 2025 –2032 | |

| USD 213.40 Million | |

| USD 400.87 Million | |

| % | |

|

Europa Non-Hodgkin-Lymphom-Diagnostik Marktsegmentierung, nach Testtyp (Bildgebung, Biopsie, Immunhistochemie, Biomarker, Gentest , Zytogenetik, Lumbalpunktion, Bluttest, Zytochemie und andere), Krebsstadium (Stadium IV, Stadium III, Stadium II, Stadium I und Stadium 0), Tumortyp (aggressive Lymphome und indolente Lymphome), Produkt (instrumentenbasierte Produkte, plattformbasierte Produkte, Kits und Reagenzien und andere Verbrauchsmaterialien), Technologie (Fluoreszenz-in-situ-Hybridisierung, Next Generation Sequencing, Fluorimmunoassay, vergleichende genomische Hybridisierung, Immunhistochemie und andere), Anwendung (Screening, Diagnostik und Vorhersage, Prognose und Forschung), Endbenutzer (Krankenhäuser, Diagnosezentren, Krebsforschungszentren, akademische Institute, ambulante chirurgische Zentren und andere), Vertriebskanal (Direktausschreibung, Einzelhandel und andere) - Branchentrends und Prognose 2032

Europa Non-Hodgkin-Lymphom-Diagnostik Marktgröße

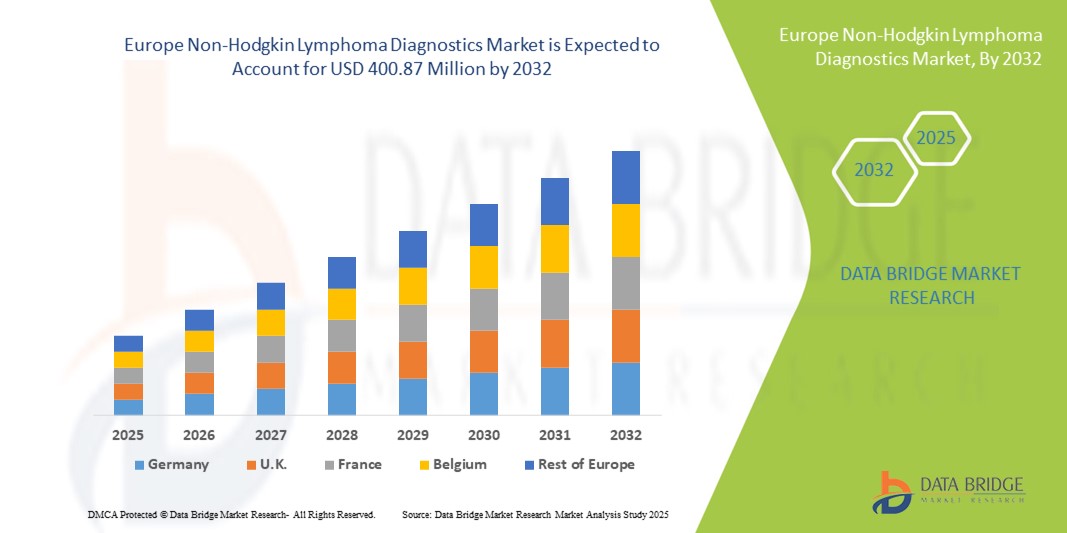

- Der europäische Markt für Non-Hodgkin-Lymphom-Diagnostik wird im Jahr 2024 auf 213,4 Millionen US-Dollar geschätzt und soll bis 2032 400,87 Millionen US-Dollar erreichen , bei einer CAGR von 8,20 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die weltweit zunehmende Verbreitung des Non-Hodgkin-Lymphoms (NHL) und den wachsenden Bedarf an frühzeitigen und präzisen Diagnoselösungen vorangetrieben, unterstützt durch technologische Fortschritte in der Molekulardiagnostik, Durchflusszytometrie und Bildgebungstechniken.

- Darüber hinaus etabliert die steigende Nachfrage nach personalisierter Medizin, das gestiegene Bewusstsein für Krebsvorsorge und die Integration fortschrittlicher Diagnoseplattformen in Gesundheitseinrichtungen die Non-Hodgkin-Lymphom-Diagnostik als wichtigen Bestandteil der onkologischen Versorgung. Diese konvergierenden Faktoren beschleunigen die Akzeptanz von Non-Hodgkin-Lymphom-Diagnostiklösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Non-Hodgkin-Lymphom-Diagnostika in Europa

- Die Diagnostik des Non-Hodgkin-Lymphoms, die fortschrittliche Bildgebung, Biomarkertests, Biopsietechnologien und molekulare Diagnostik umfasst, wird für die Verbesserung der Früherkennung, Stadienbestimmung und individuellen Behandlung von Patienten in ganz Europa immer wichtiger. Die zunehmende Nutzung von Präzisionsmedizin und fortschrittlichen Diagnoseplattformen verbessert die klinischen Ergebnisse deutlich.

- Die steigende Nachfrage nach Non-Hodgkin-Lymphom-Diagnostika ist vor allem auf die alternde Bevölkerung, die zunehmende Prävalenz hämatologischer Krebserkrankungen, Fortschritte bei der Sequenzierung der nächsten Generation (NGS) und die starke staatliche Unterstützung von Krebsvorsorge- und Früherkennungsprogrammen in der gesamten Region zurückzuführen.

- Deutschland dominierte den Markt für Non-Hodgkin-Lymphom-Diagnostik in Europa mit dem größten Umsatzanteil von 34,5 % im Jahr 2024. Dies wurde durch die fortschrittliche Gesundheitsinfrastruktur, die weit verbreitete Verfügbarkeit von PET-CT- und molekularen Bildgebungssystemen sowie die starke Verbreitung von Begleitdiagnostika in der Onkologie unterstützt. Das starke Forschungsökosystem des Landes und die Zusammenarbeit zwischen akademischen Einrichtungen und Biotech-Unternehmen stärken die Marktführerschaft zusätzlich.

- Frankreich dürfte im Prognosezeitraum das am schnellsten wachsende Land im europäischen Markt für Non-Hodgkin-Lymphom-Diagnostik sein und die höchste jährliche Wachstumsrate verzeichnen. Grund dafür sind steigende Investitionen in Innovationen in der Krebsdiagnostik, der Ausbau molekularpathologischer Labore und nationale Gesundheitsprogramme, die die Früherkennung hämatologischer Krebserkrankungen priorisieren. Die zunehmende Nutzung von Flüssigbiopsie-Technologien und biomarkerbasierter personalisierter Therapien unterstützt diesen rasanten Wachstumstrend ebenfalls.

- Das Segment aggressives Lymphom dominierte den Markt für Non-Hodgkin-Lymphom-Diagnostik mit dem größten Umsatzanteil von 61,4 % im Jahr 2024, bedingt durch die höhere klinische Belastung durch schnell fortschreitende Lymphom-Subtypen

Berichtsumfang und Marktsegmentierung für Non-Hodgkin-Lymphom-Diagnostik

|

Eigenschaften |

Wichtige Markteinblicke zur Non-Hodgkin-Lymphom-Diagnostik |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Non-Hodgkin-Lymphom-Diagnostik in Europa

Verbesserte Genauigkeit durch KI und digitale Integration

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für Non-Hodgkin-Lymphom-Diagnostik ist die Integration von künstlicher Intelligenz (KI), digitaler Pathologie und fortschrittlicher Datenanalyse in diagnostische Prozesse. Diese technologische Fusion verbessert die Genauigkeit, Geschwindigkeit und Effizienz der Lymphomdiagnose erheblich und ermöglicht eine frühere Erkennung und personalisiertere Behandlungsstrategien.

- Beispielsweise können KI-gestützte Bildgebungsplattformen Pathologen nun dabei unterstützen, bösartige Zellen und Subtypen des Non-Hodgkin-Lymphoms präziser zu identifizieren, menschliche Fehler zu reduzieren und zuverlässigere klinische Entscheidungen zu ermöglichen. Digitale Pathologiesysteme mit integrierten KI-Tools ermöglichen zudem den Echtzeit-Bildaustausch und Fernkonsultationen, was den diagnostischen Zugang über Regionen hinweg verbessert.

- KI-Anwendungen in der Immunhistochemie und bei genetischen Tests verbessern die Erkennung von Biomarkern und Mutationen im Zusammenhang mit dem Non-Hodgkin-Lymphom. Diese Innovationen verbessern nicht nur die diagnostische Genauigkeit, sondern unterstützen Onkologen auch bei der Auswahl zielgerichteter Therapien und treiben den Übergang zur Präzisionsmedizin voran.

- Cloudbasierte Diagnoseplattformen, kombiniert mit KI-Algorithmen, optimieren zudem Arbeitsabläufe, indem sie eine zentrale Datenverwaltung und -analyse ermöglichen. Krankenhäuser und Forschungszentren in Europa setzen zunehmend auf solche Systeme, um die Zusammenarbeit zu erleichtern, Durchlaufzeiten zu verkürzen und die Ressourcenverteilung in der Krebsdiagnostik zu optimieren.

- Die zunehmende Nutzung KI-gestützter Diagnosetechnologien verändert den Markt grundlegend und setzt höhere Standards für Genauigkeit und Personalisierung in der Onkologie. Führende Unternehmen wie F. Hoffmann-La Roche, Siemens Healthcare und Philips investieren daher aktiv in KI-gestützte Diagnosetools, genetische Sequenzierungsplattformen und digitale Pathologiesysteme, die speziell auf hämatologische Malignome zugeschnitten sind.

- Die Nachfrage nach KI-gesteuerten Diagnoselösungen steigt in Krankenhäusern, Diagnosezentren und Forschungsinstituten rasant an, da Gesundheitsdienstleister versuchen, die steigenden Inzidenzraten des Non-Hodgkin-Lymphoms zu bewältigen und die Behandlungsergebnisse der Patienten durch frühere, präzisere und personalisiertere Interventionen zu verbessern.

Marktdynamik für Non-Hodgkin-Lymphom-Diagnostika in Europa

Treiber

Wachsender Bedarf aufgrund der steigenden Krebsbelastung und der Einführung der Präzisionsmedizin

- Die steigende Zahl von Non-Hodgkin-Lymphomen in ganz Europa sowie das zunehmende Bewusstsein für die Bedeutung einer Früherkennung sind wichtige Treiber für das Wachstum des Marktes für Non-Hodgkin-Lymphom-Diagnostik.

- So erhielt Roche Diagnostics im März 2024 die CE-Zulassung für seine digitale Pathologie-Plattform der nächsten Generation zur Verbesserung der Lymphom-Subtypisierung und Biomarker-Testung – ein entscheidender Fortschritt für europäische Labore. Solche Entwicklungen dürften das Branchenwachstum im Prognosezeitraum beschleunigen.

- Da Onkologen und Gesundheitsdienstleister der Präzisionsmedizin zunehmend Priorität einräumen, werden Diagnoseinstrumente wie Immunhistochemie (IHC), Durchflusszytometrie und Next-Generation-Sequencing (NGS) in die klinische Praxis integriert, um eine genaue Krankheitscharakterisierung und Behandlungsplanung zu ermöglichen.

- Darüber hinaus erweitern die starke Unterstützung staatlich geförderter Krebsvorsorgeprogramme und steigende Investitionen in die onkologieorientierte Diagnoseinfrastruktur den Zugang zu fortschrittlichen Diagnosediensten in Krankenhäusern und Laboren der Region.

- Die zunehmende Nutzung von Begleitdiagnostika, die Biomarkertests mit zielgerichteten Therapien verknüpfen, treibt die Nachfrage nach fortschrittlichen Diagnoselösungen für Non-Hodgkin-Lymphome weiter an und macht sie zu unverzichtbaren Instrumenten sowohl in der akademischen Forschung als auch im klinischen Alltag.

Einschränkung/Herausforderung

Hohe Diagnosekosten und eingeschränkter Zugang in Entwicklungsregionen

- Trotz technologischer Fortschritte stellen die relativ hohen Kosten moderner Diagnoseverfahren für Non-Hodgkin-Lymphome, einschließlich NGS-basierter Tests und molekularer Bildgebung, eine Herausforderung für eine breite Akzeptanz dar, insbesondere in Ländern mit niedrigem und mittlerem Einkommen in Europa und den umliegenden Regionen.

- So schränken beispielsweise Erstattungslücken und ein eingeschränkter Versicherungsschutz in osteuropäischen Ländern den Zugang der Patienten zu modernster molekularer Diagnostik ein, was zeitnahe Behandlungsentscheidungen verzögern oder erschweren kann.

- Die Bewältigung dieser Herausforderungen erfordert koordinierte Anstrengungen, darunter Reformen der Gesundheitspolitik, staatliche Subventionen und eine breitere Einbeziehung fortschrittlicher Diagnostik in die Kostenerstattungssysteme. Führende Unternehmen wie Qiagen und Agilent setzen auf kosteneffiziente Diagnosekits und automatisierte Systeme, um den Zugang zu erweitern.

- Ein weiteres großes Hindernis ist die ungleiche Verfügbarkeit ausgebildeter Pathologen und fortschrittlicher Diagnoselabore, insbesondere außerhalb großer Ballungszentren, was die genaue und zeitnahe Diagnose von Lymphomfällen einschränkt.

- Die Überwindung dieser Hindernisse erfordert Investitionen in die Gesundheitsinfrastruktur, professionelle Schulungsprogramme und die Einführung kostengünstigerer Diagnosetechnologien, um allen Patientengruppen einen gleichberechtigten Zugang zu Tests auf Non-Hodgkin-Lymphom zu ermöglichen.

Europa Non-Hodgkin-Lymphom-Diagnostik Marktumfang

Der Markt ist nach Testtyp, Krebsstadium, Tumortyp, Produkt, Technologie, Anwendung, Endbenutzer und Vertriebskanal segmentiert

- Nach Testtyp

Der europäische Markt für Non-Hodgkin-Lymphom-Diagnostik ist nach Testtyp in Bildgebung, Biopsie, Immunhistochemie, Biomarker, Gentests, Zytogenetik, Lumbalpunktion, Bluttests, Zytochemie und weitere unterteilt. Das Biopsiesegment dominierte den Markt mit dem größten Umsatzanteil von 40,1 % im Jahr 2024, da es die zuverlässigste Diagnosemethode für Lymphome darstellt. Biopsien bieten direkten Zugang zu Gewebeproben, wodurch Ärzte histopathologische, molekulare und zytogenetische Untersuchungen durchführen können. Dieses Verfahren ermöglicht eine genaue Klassifizierung von Lymphom-Subtypen, die Stadieneinteilung der Krankheit und die Behandlungsplanung, was die Biopsie in den europäischen Gesundheitssystemen unverzichtbar macht. Ihre breite klinische Akzeptanz, ihre hohe diagnostische Genauigkeit und ihre obligatorische Rolle in klinischen Leitlinien festigen ihre Position als dominierende Diagnosemethode weiter. Der kontinuierliche Einsatz der Biopsie sowohl für die Erstdiagnose als auch für die Rückfallbestätigung sichert ihr einen führenden Umsatzanteil auf dem europäischen Markt.

Das Segment der Gentests wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 19,3 % das höchste Wachstum verzeichnen, angetrieben durch die schnelle Integration der Genomik in die klinische Praxis. Gentests liefern verwertbare Erkenntnisse über Genmutationen, Chromosomentranslokationen und molekulare Faktoren des Non-Hodgkin-Lymphoms, die als Grundlage für personalisierte Behandlungsansätze dienen. Die Einführung von Next-Generation-Sequencing-Plattformen (NGS) in europäischen Krebszentren erweitert den Anwendungsbereich genetischer Tests und macht sie zu einem Eckpfeiler der Präzisionsonkologie. Die steigende Nachfrage nach zielgerichteten Therapien und Immuntherapien treibt die Nutzung genetischer Diagnostik direkt voran. Staatlich geförderte Genomikinitiativen, insbesondere in Westeuropa, beschleunigen die Akzeptanz. Mit der zunehmenden Betonung von Früherkennung und Behandlungsoptimierung entwickeln sich Gentests zum am schnellsten wachsenden Untersegment.

- Nach Krebsstadium

Der europäische Markt für Non-Hodgkin-Lymphom-Diagnostik ist nach Krebsstadien in die Stadien IV, III, II, I und 0 unterteilt. Das Segment Stadium IV dominierte den Markt mit dem größten Umsatzanteil von 47,0 % im Jahr 2024, vor allem weil die meisten Patienten aufgrund verzögerter Symptomerkennung erst in einem fortgeschrittenen Stadium diagnostiziert werden. Lymphome im Stadium IV erfordern typischerweise einen umfassenden diagnostischen Ansatz, der Bildgebung, Biopsie, Immunhistochemie und molekulare Tests umfasst, was die Nachfrage nach diagnostischen Lösungen deutlich steigert. Patienten im fortgeschrittenen Stadium werden oft wiederholt getestet, um das Ansprechen auf die Behandlung und den Krankheitsverlauf zu beurteilen. Die hohe Prävalenz von Diagnosen im Spätstadium in ganz Europa, insbesondere bei älteren Menschen, stärkt Stadium IV als umsatzstärkste Kategorie. Seine Dominanz hängt auch mit der zunehmenden Verfügbarkeit fortschrittlicher Diagnoseinstrumente für das Management von Erkrankungen im Spätstadium zusammen.

Das Segment Stadium I wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 16,8 % die höchste Wachstumsrate aufweisen, unterstützt durch einen verstärkten Fokus auf Früherkennungsprogramme in ganz Europa. Steigende Sensibilisierungskampagnen und Verbesserungen im Screening in der medizinischen Grundversorgung tragen dazu bei, Lymphomfälle früher als je zuvor zu erkennen. Fortschritte bei Bildgebungstechnologien und biomarkerbasierten Screening-Tools ermöglichen eine präzisere und frühere Erkennung. Die Gesundheitssysteme in Europa investieren zudem in präventive Onkologie-Initiativen, wodurch die Diagnoseraten im Stadium I voraussichtlich steigen werden. Eine frühzeitige Diagnose verbessert die Behandlungsergebnisse erheblich und motiviert Ärzte, fortschrittliche Diagnoseinstrumente für diese Gruppe einzusetzen. Da mehr Patienten im Frühstadium erkannt werden, wird Stadium I im Prognosezeitraum das schnellste Wachstum verzeichnen.

- Nach Tumortyp

Auf der Grundlage des Tumortyps ist der europäische Markt für Non-Hodgkin-Lymphomdiagnostik in aggressive Lymphome und indolente Lymphome segmentiert. Das Segment der aggressiven Lymphome machte im Jahr 2024 mit 61,4 % den größten Umsatzanteil aus, was auf die höhere klinische Belastung durch schnell fortschreitende Lymphom-Subtypen zurückzuführen ist. Aggressive Lymphome wie das diffuse großzellige B-Zell-Lymphom (DLBCL) erfordern zum Zeitpunkt der Vorstellung umfangreiche diagnostische Untersuchungen. Patienten dieser Kategorie werden intensiven Tests unterzogen, darunter Bildgebung, Biopsie, Immunhistochemie und genetische Tests, was zu höheren diagnostischen Umsätzen führt. Die Dringlichkeit aggressiver Lymphomfälle führt zu einem höheren diagnostischen Bedarf pro Patient im Vergleich zu indolenten Typen. Die steigende Inzidenz von DLBCL in Europa sorgt dafür, dass aggressive Lymphome der dominierende Umsatzbringer in der Diagnostik bleiben. Klinische Dringlichkeit und behandlungskritische Tests festigen die führende Position dieses Segments.

Das Segment der indolenten Lymphome wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 13,5 % die höchste Wachstumsrate aufweisen. Dies spiegelt das zunehmende Bewusstsein und die Behandlung langsam fortschreitender Formen wie des follikulären Lymphoms wider. Im Gegensatz zu aggressiven Typen erfordern indolente Lymphome oft eine kontinuierliche Überwachung und häufige diagnostische Untersuchungen über lange Krankheitsdauern. Biomarkertests, Blutuntersuchungen und Bildgebung spielen eine zentrale Rolle bei der Verfolgung des Krankheitsverlaufs und des Therapiebedarfs. Verbesserte Überlebensraten von Patienten mit indolenten Lymphomen verlängern den diagnostischen Bedarf über mehrere Jahre. Fortschritte bei molekularen und biomarkerbasierten Instrumenten fördern die diagnostischen Anwendungen für indolente Subtypen weiter. Mit der Verlagerung des Gesundheitswesens hin zu einem personalisierten Krankheitsmanagement wird für dieses Segment im Prognosezeitraum ein starkes Wachstum prognostiziert.

- Nach Produkt

Der europäische Markt für Non-Hodgkin-Lymphom-Diagnostik ist produktbezogen in instrumentenbasierte Produkte, plattformbasierte Produkte, Kits und Reagenzien sowie sonstige Verbrauchsmaterialien unterteilt. Das Segment Kits und Reagenzien hielt im Jahr 2024 mit 44,7 % den größten Umsatzanteil, da sie das Rückgrat der meisten diagnostischen Verfahren bei Non-Hodgkin-Lymphomen bilden. Sie sind unverzichtbar für Tests in der Immunhistochemie, genetischen Tests, Biomarker-Erkennung und Zytogenetik. Ihre wiederkehrende Nachfrage in Krankenhäusern, Krebszentren und Diagnoselaboren sorgt für stabile und konstante Umsätze. Darüber hinaus stärkt die kontinuierliche Entwicklung neuer Reagenzienkits, die auf lymphomspezifische Anwendungen zugeschnitten sind, ihre Bedeutung. Hohe Auslastung, Kosteneffizienz und breite Verfügbarkeit positionieren Kits und Reagenzien als dominierendes Untersegment.

Das Segment plattformbasierter Produkte wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 18,1 % verzeichnen, angetrieben durch die schnelle Einführung fortschrittlicher Diagnoseplattformen wie NGS und hochauflösender Bildgebungssysteme. Diese Plattformen verändern diagnostische Arbeitsabläufe, indem sie hochdurchsatzfähige, präzise und automatisierte Tests ermöglichen. Europäische Krebszentren investieren zunehmend in Plattformtechnologien, um personalisierte Behandlungsansätze zu unterstützen. Die Integration mit digitaler Pathologie und KI-gestützter Analytik erweitert die Leistungsfähigkeit dieser Plattformen weiter. Da Gesundheitsdienstleister nach Effizienz und Genauigkeit streben, entwickeln sich plattformbasierte Produkte zum dynamischsten Wachstumssegment in der Region.

- Nach Technologie

Der europäische Markt für Non-Hodgkin-Lymphom-Diagnostik ist technologisch in Fluoreszenz-in-situ-Hybridisierung (FISH), Next-Generation-Sequencing (NGS), Fluorimmunoassay, vergleichende genomische Hybridisierung, Immunhistochemie und weitere Verfahren unterteilt. Das immunhistochemische Segment dominierte den Markt mit dem größten Umsatzanteil von 39,8 % im Jahr 2024, was auf seine etablierte Rolle in der routinemäßigen Lymphomdiagnose zurückzuführen ist. Die Immunhistochemie (IHC) wird häufig zur Identifizierung von Proteinmarkern und zur Unterscheidung zwischen Lymphom-Subtypen eingesetzt. Ihre Zuverlässigkeit, Kosteneffizienz und Integration in pathologische Laborabläufe machen sie in ganz Europa unverzichtbar. Klinische Leitlinien empfehlen die IHC nachdrücklich und unterstreichen ihre Bedeutung als primäres Diagnoseinstrument. Der weit verbreitete Einsatz sowohl bei der Erstdiagnose als auch bei der prognostischen Bewertung stellt sicher, dass die IHC ihre führende Rolle behält.

Das Segment Next-Generation-Sequencing (NGS) wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 20,4 % wachsen, was die zunehmende Bedeutung der molekularen Profilierung widerspiegelt. NGS liefert detaillierte genomische Erkenntnisse und unterstützt Ärzte bei der Entwicklung hochgradig personalisierter Behandlungspläne. Europäische Onkologiezentren setzen im Rahmen von Initiativen zur Präzisionsonkologie zunehmend NGS-Plattformen ein. Die Nachfrage nach fortschrittlichen Therapeutika wie der CAR-T-Therapie treibt die Einführung von NGS ebenfalls voran, da für deren Eignung genomische Tests erforderlich sind. Die Kombination aus hohem klinischen Nutzen, kontinuierlicher technologischer Innovation und steigenden Investitionen des Gesundheitswesens in die Genomik sorgt dafür, dass NGS am schnellsten wächst.

- Nach Anwendung

Der europäische Markt für Non-Hodgkin-Lymphom-Diagnostik ist nach Anwendungsgebieten in die Bereiche Screening, Diagnostik und Prädiktion, Prognose und Forschung unterteilt. Das Segment Diagnostik und Prädiktion hielt im Jahr 2024 mit 46,5 % den größten Umsatzanteil, da die genaue Identifizierung von Lymphomen und die Vorhersage des Krankheitsverlaufs für die Patientenversorgung von zentraler Bedeutung sind. Krankenhäuser und Krebszentren priorisieren diagnostische und prädiktive Anwendungen, da sie direkt in Behandlungsstrategien einfließen. Dieses Segment profitiert vom routinemäßigen Bedarf an Biopsien, Bildgebung und Biomarkertests bei der Mehrheit der Lymphompatienten. Die zunehmende Verfügbarkeit fortschrittlicher Diagnoselösungen im europäischen Gesundheitswesen stärkt seine Dominanz weiter.

Das Prognosesegment wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 15,9 % die höchste Wachstumsrate aufweisen. Grund hierfür ist die zunehmende Bedeutung von Überlebensprognosen und der Bewertung des Rezidivrisikos. Prognoseanwendungen gewinnen mit der Einführung molekularer und biomarkerbasierter Testverfahren an Bedeutung. Sie liefern wichtige Erkenntnisse für die langfristige Patientenversorgung und beeinflussen sowohl die Behandlungsplanung als auch die Überwachungsstrategien. Der Trend zur Präzisionsmedizin in Europa unterstreicht die Bedeutung prognostischer Bewertungen als wesentlichen Schritt. Zunehmende Forschung und klinische Studien mit Fokus auf personalisierter Versorgung treiben das schnelle Wachstum dieses Segments zusätzlich voran.

- Nach Endbenutzer

Der europäische Markt für Non-Hodgkin-Lymphom-Diagnostik ist nach Endnutzern segmentiert: Krankenhäuser, Diagnosezentren, Krebsforschungszentren, akademische Institute, ambulante chirurgische Zentren und weitere. Das Krankenhaussegment dominierte den Markt mit dem größten Umsatzanteil von 51,2 % im Jahr 2024, was auf seine zentrale Rolle bei der umfassenden Krebsdiagnose und -behandlung zurückzuführen ist. Krankenhäuser bieten multidisziplinäre Diagnosedienste, darunter Bildgebung, Biopsie und genetische Tests, unter einem Dach an. Ihre Fähigkeit, große Patientenzahlen zu bewältigen und der Zugang zu fortschrittlichen Technologien sorgen dafür, dass Krankenhäuser weiterhin der führende Endnutzer bleiben. Die starke Integration mit Behandlungseinrichtungen festigt die Dominanz dieses Segments in Europa weiter.

Das Segment der Diagnosezentren wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 17,6 % am schnellsten wachsen, da sich die Zentren zunehmend auf die fortgeschrittene Lymphomdiagnostik spezialisieren. Diagnosezentren bieten kostengünstige Dienstleistungen mit kürzeren Durchlaufzeiten und sind daher für Patienten und Ärzte attraktiv. Viele Zentren setzen auf Spitzentechnologien wie NGS und Biomarker-Assays, um ihr Leistungsportfolio zu erweitern. Das zunehmende Outsourcing diagnostischer Tests durch Krankenhäuser treibt das schnelle Wachstum dieses Segments ebenfalls voran. Die steigende Nachfrage nach dezentralen Gesundheitslösungen macht Diagnosezentren zur am schnellsten wachsenden Endnutzerkategorie.

- Nach Vertriebskanal

Der europäische Markt für Non-Hodgkin-Lymphom-Diagnostik ist nach Vertriebskanälen in Direktausschreibungen, Einzelhandelsverkäufe und andere unterteilt. Das Segment Direktausschreibungen machte im Jahr 2024 mit 58,3 % den größten Umsatzanteil aus und spiegelt das Einkaufsverhalten großer Krankenhäuser und öffentlicher Gesundheitssysteme wider. Direktausschreibungen ermöglichen es Institutionen, Diagnosekits, Reagenzien und Instrumente in großen Mengen zu kostengünstigen Preisen zu beschaffen. Dies gewährleistet eine durchgängige Verfügbarkeit wichtiger Diagnoseprodukte, insbesondere in staatlichen Gesundheitssystemen in ganz Europa. Langfristige Lieferantenverträge und Kosteneffizienz festigen die Dominanz der Direktausschreibungen als führenden Vertriebskanal.

Der Einzelhandel wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 14,7 % wachsen, angetrieben durch die steigende Nachfrage von unabhängigen Laboren, akademischen Forschungsinstituten und kleineren Gesundheitseinrichtungen. Der bequeme Einkauf über Distributoren und E-Commerce-Plattformen beschleunigt die Akzeptanz im Einzelhandel. Einzelhandelskanäle ermöglichen Flexibilität bei der Beschaffung und schnellen Zugang zu neuen Diagnoseprodukten. Der zunehmende Trend zu dezentralen Tests und die Ausweitung der Forschungsaktivitäten kurbeln das Wachstum des Einzelhandelssegments weiter an. Dank der besseren Erreichbarkeit und Bequemlichkeit wird der Einzelhandel im Prognosezeitraum voraussichtlich der dynamischste Vertriebskanal sein.

Europa Non-Hodgkin-Lymphom-Diagnostik Markt Regionale Analyse

- Der europäische Markt für Non-Hodgkin-Lymphom-Diagnostik wird im Prognosezeitraum voraussichtlich mit einer erheblichen jährlichen Wachstumsrate wachsen. Dies ist auf die steigende Zahl von Lymphomen, die steigende Nachfrage nach Früherkennung und die Einführung der Präzisionsmedizin in allen Gesundheitssystemen zurückzuführen.

- Starke staatliche Initiativen zur Unterstützung von Krebsvorsorgeprogrammen und kontinuierliche technologische Fortschritte in der Bildgebung, Molekulardiagnostik und Immunhistochemie treiben das Wachstum voran

- Die Region profitiert zudem von einer gut etablierten onkologischen Infrastruktur, einem hohen diagnostischen Bewusstsein und einer wachsenden Zusammenarbeit zwischen Forschungsinstituten und Diagnostikunternehmen, was Europa zu einem wichtigen Zentrum für die Einführung der Non-Hodgkin-Lymphom-Diagnostik macht.

Markteinblick in die Non-Hodgkin-Lymphom-Diagnostik in Deutschland

Der deutsche Markt für Non-Hodgkin-Lymphom-Diagnostik dominierte den europäischen Markt mit dem größten Umsatzanteil von 34,5 % im Jahr 2024. Dies wird durch die fortschrittliche Gesundheitsinfrastruktur, die weit verbreitete Verfügbarkeit von PET-CT-Scannern und die zunehmende Integration molekularer Bildgebungstechnologien unterstützt. Die starke Verbreitung von Begleitdiagnostika in der Onkologie gewährleistet eine präzise Patientenstratifizierung und Therapieplanung. Das deutsche Forschungsökosystem, das durch die Zusammenarbeit zwischen akademischen Einrichtungen, Krankenhäusern und Biotech-Unternehmen vorangetrieben wird, stärkt die Marktführerschaft des Landes weiter. Die starken Investitionen des Landes in Laborautomatisierung und biomarkerbasierte Diagnostiklösungen positionieren es als zentrale Drehscheibe für Innovation und klinische Anwendung fortschrittlicher Non-Hodgkin-Lymphom-Diagnostik.

Markteinblick in die Non-Hodgkin-Lymphom-Diagnostik in Frankreich

Der französische Markt für Non-Hodgkin-Lymphom-Diagnostik wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im europäischen Markt für Non-Hodgkin-Lymphom-Diagnostik sein und die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Das Wachstum wird durch bedeutende nationale Gesundheitsinitiativen zur Krebsfrüherkennung und steigende Investitionen in den Ausbau molekularpathologischer und hämatologischer Labore vorangetrieben. Die zunehmende Nutzung von Liquid-Biopsy-Plattformen, Next-Generation-Sequencing und Biomarker-basierten personalisierten Therapielösungen stärkt Frankreichs diagnostische Kapazitäten. Staatliche Förderungen für Innovationen in der Onkologie und die Einrichtung spezialisierter Krebszentren beschleunigen zudem den Zugang der Patienten zu fortschrittlichen Diagnosetechnologien und unterstützen so das rasante Wachstum des Landes im Bereich der NHL-Diagnostik.

Marktanteil der Non-Hodgkin-Lymphom-Diagnostik in Europa

Die Non-Hodgkin-Lymphom-Diagnostikbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- CANON MEDICAL SYSTEMS CORPORATION (Japan)

- Koninklijke Philips NV (Niederlande)

- Siemens Healthineers AG (Deutschland)

- Danaher Corporation (USA)

- Bio-Rad Laboratories, Inc. (USA)

- General Electric Company (USA)

- Sysmex Corporation (Japan)

- GRAIL, Inc. (USA)

- F. Hoffmann-La Roche (Schweiz)

- Neusoft Corporation (China)

- Agilent Technologies, Inc. (USA)

- NeoGenomics Laboratories (USA)

- Hologic, Inc. (USA)

- CENTOGENE NV (Deutschland)

- Merit Medical Systems (USA)

- Invitae Corporation (USA)

- PerkinElmer (USA)

- QIAGEN (Deutschland)

- GeneDx, LLC (USA)

Neueste Entwicklungen auf dem europäischen Markt für Non-Hodgkin-Lymphom-Diagnostik

- Im Januar 2021 ging Guardant Health eine strategische Zusammenarbeit mit dem Vall d'Hebron Institute of Oncology (VHIO) in Spanien ein, um den ersten Guardant-basierten Flüssigbiopsie-Testservice in Europa einzuführen. Diese Initiative führte ein umfassendes genomisches Profiling (CGP) für Krebspatienten anhand von Blutproben ein. Dies ermöglicht es Onkologen, Tumormutationen nicht-invasiv zu erkennen und personalisierte Behandlungsentscheidungen effizienter zu treffen.

- Am 26. Mai 2022 trat die In-vitro-Diagnostika-Verordnung (IVDR) der Europäischen Union offiziell in Kraft und ersetzte die bisherige In-vitro-Diagnostika-Richtlinie (IVDD). Diese neue Verordnung legte strengere Anforderungen an diagnostische Tests, einschließlich Begleitdiagnostika in der Onkologie, fest, indem sie die Standards für klinische Nachweise, Sicherheit und Leistungsbewertung in ganz Europa verschärfte. Die IVDR markierte einen wichtigen Schritt zur Harmonisierung der diagnostischen Vorschriften und zur Gewährleistung einer höheren Zuverlässigkeit und Qualität von Tests zur Krebserkennung, einschließlich des Non-Hodgkin-Lymphoms.

- Im Mai 2022 bauten Guardant Health und VHIO (Barcelona) ihre Zusammenarbeit weiter aus: Die erste europäische Einrichtung für blutbasierte Krebstests mit Guardants digitaler Sequenzierungsplattform nahm ihren Betrieb auf. Diese Entwicklung ermöglichte eine präzise onkologische Echtzeitdiagnostik in ganz Europa und verschaffte Ärzten Zugang zu fortschrittlicher Flüssigbiopsie-Technologie, die handlungsrelevante Mutationen erkennen, die Tumorentwicklung verfolgen und Therapieentscheidungen steuern konnte, ohne dass invasive Gewebebiopsien erforderlich waren.

- Im April 2023 brachte Roche die Navify Algorithm Suite auf den Markt, eine cloudbasierte digitale Bibliothek medizinischer Algorithmen, die medizinisches Fachpersonal bei der Krankheitserkennung und Behandlungsoptimierung unterstützt. Durch die Integration mehrerer Diagnosealgorithmen in eine einzige Plattform bietet die Suite Tools für eine frühere Diagnose, eine verbesserte Risikostratifizierung und ein personalisiertes Patientenmanagement in der Krebsbehandlung und anderen Krankheitsbereichen. Damit stärkt Roche seine Präsenz in der digitalen Onkologiediagnostik in Europa.

- Im Mai 2025 kündigte Guardant Health die Erweiterung seines Guardant360-Flüssigbiopsietests um multiomische Verbesserungen an, die dessen klinischen Nutzen deutlich erweitern. Die verbesserte Version umfasste Tumorphänotypisierung, Methylierungsanalyse und Biomarkererkennung mit Unterstützung durch KI-gesteuerte Analytik und ermöglichte Onkologen so tiefere Einblicke in die Tumorbiologie. Dieser Fortschritt markierte einen Durchbruch in der Präzisionsonkologie der nächsten Generation und bot europäischen Gesundheitsdienstleistern ein noch breiteres Spektrum an verwertbaren Informationen zur Unterstützung von Diagnose, Prognose und Behandlungsauswahl für Krebsarten wie das Non-Hodgkin-Lymphom.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.