Europe Nuclear Imaging Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

238.12 Million

USD

320.90 Million

2024

2032

USD

238.12 Million

USD

320.90 Million

2024

2032

| 2025 –2032 | |

| USD 238.12 Million | |

| USD 320.90 Million | |

| % | |

|

Marktsegmentierung für nukleare Bildgebungsgeräte in Europa nach Produkttyp (Einzelphotonen-Emissionscomputertomographie (SPECT), Hybrid-PET, Planarszintigraphie), Anwendung (Onkologie, Kardiologie, Neurologie, sonstige Anwendungen), Endbenutzer (Krankenhäuser, Zentren für diagnostische Bildgebung, akademische und Forschungszentren, sonstige Endbenutzer) – Branchentrends und Prognose bis 2032

Marktgröße für nukleare Bildgebungsgeräte

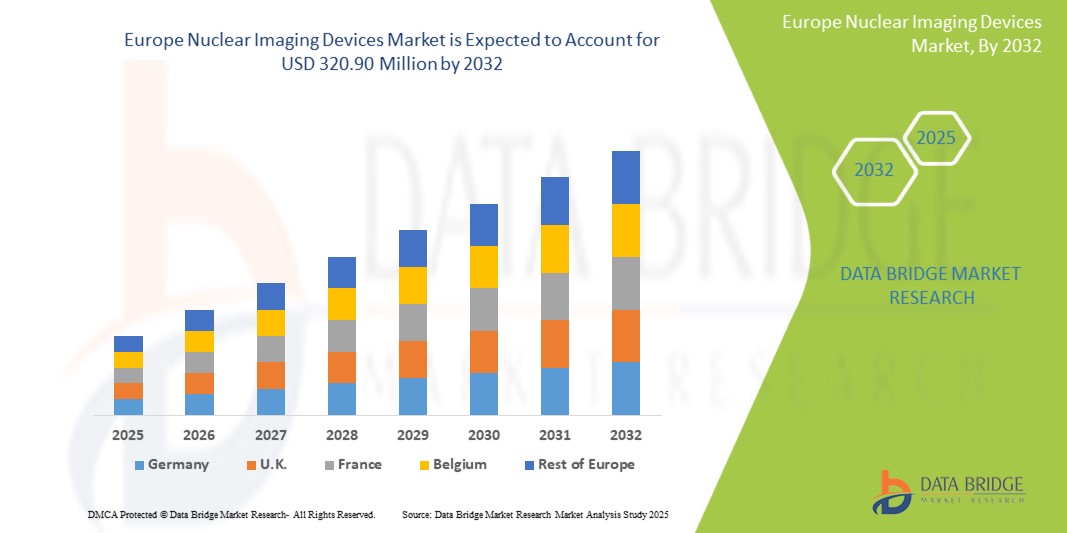

- Der europäische Markt für nukleare Bildgebungsgeräte wurde im Jahr 2024 auf 238,12 Millionen US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich 320,90 Millionen US-Dollar bis 2032 erreichen , bei einer CAGR von 3,8 %.

- Die zunehmende Verbreitung chronischer Nierenerkrankungen (CKD) und der starke Fokus auf Frühdiagnose und -intervention treiben die Nachfrage nach nuklearmedizinischen Bildgebungsgeräten in Europa an. Darüber hinaus tragen das wachsende öffentliche und fachliche Bewusstsein für die Nierengesundheit sowie technologische Fortschritte bei Hämodialyse- und Peritonealdialyselösungen zum Marktwachstum bei.

Marktanalyse für nukleare Bildgebungsgeräte

- Die zunehmende Verbreitung chronischer Nierenerkrankungen (CKD) und der starke Fokus auf Frühdiagnose und -intervention treiben die Nachfrage nach nuklearmedizinischen Bildgebungsgeräten in Europa an. Darüber hinaus tragen das wachsende öffentliche und fachliche Bewusstsein für die Nierengesundheit sowie technologische Fortschritte bei Hämodialyse- und Peritonealdialyselösungen zum Marktwachstum bei.

- Nuklearbildgebungsgeräte sind Spezialgeräte zur Erkennung und Überwachung von Organ- und Gewebeanomalien und spielen eine wichtige Rolle bei der Diagnose und Behandlung von Erkrankungen wie chronischer Nierenerkrankung (CKD). Sie visualisieren funktionelle Informationen, ergänzen die anatomische Bildgebung und unterstützen so die Früherkennung, die Stadienbestimmung und die Behandlungsplanung. Fortschrittliche nuklearbildgebende Technologien, darunter PET- und SPECT-Systeme, verbessern die Diagnosegenauigkeit und die Behandlungsergebnisse.

- Deutschland, das Vereinigte Königreich und Frankreich entwickeln sich zu führenden Märkten innerhalb Europas. Unterstützt werden sie durch eine robuste Gesundheitsinfrastruktur, die zunehmende Nutzung moderner Bildgebungsverfahren und eine proaktive Gesundheitspolitik, die eine frühzeitige Diagnose und Vorsorge fördert.

- Laufende Investitionen in die Nuklearmedizin, darunter hybride Bildgebungssysteme, KI-integrierte Diagnostik und personalisierte Bildgebungsprotokolle, sowie eine wachsende ältere Bevölkerung und eine steigende Belastung durch CKD beschleunigen weiterhin Innovation und Wachstum auf dem Markt für nukleare Bildgebungsgeräte in der Region.

Berichtsumfang und Marktsegmentierung für nukleare Bildgebungsgeräte

|

Eigenschaften |

Wichtige Markteinblicke für nukleare Bildgebungsgeräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für nukleare Bildgebungsgeräte

„Integration künstlicher Intelligenz in die nukleare Bildgebung“

- Ein wichtiger Trend, der den europäischen Markt für nukleare Bildgebungsgeräte prägt, ist die zunehmende Integration künstlicher Intelligenz (KI) in nukleare Bildgebungstechnologien mit dem Ziel, die diagnostische Präzision, die Effizienz der Arbeitsabläufe und die klinischen Ergebnisse zu verbessern.

- KI-gestützte Tools werden zunehmend eingesetzt, um die Bildrekonstruktion zu automatisieren, die Bildqualität zu verbessern und Radiologen bei der Erkennung früher Krankheitsanzeichen zu unterstützen, insbesondere bei komplexen Erkrankungen wie chronischer Nierenerkrankung (CKD).

- Beispielsweise können KI-Algorithmen Bilddaten schnell analysieren, um subtile Anomalien zu erkennen, Diagnosefehler zu reduzieren und schnellere, fundiertere klinische Entscheidungen zu ermöglichen.

- Der Einsatz von maschinellem Lernen und prädiktiver Analytik ermöglicht zudem eine personalisierte Patientenversorgung, sodass Ärzte Bildgebungsprotokolle auf der Grundlage individueller Risikoprofile und des Krankheitsverlaufs anpassen können.

- Dieser Trend trägt dazu bei, die Abläufe bei der nuklearen Bildgebung zu rationalisieren, die Arbeitsbelastung der Radiologen zu verringern und den Patientendurchsatz zu verbessern – Faktoren, die die Einführung moderner Bildgebungssysteme in europäischen Gesundheitseinrichtungen vorantreiben.

- Da die Aufsichtsbehörden den Wert der KI in der medizinischen Bildgebung zunehmend erkennen, dürften anhaltende Investitionen und die Zusammenarbeit zwischen Technologieunternehmen und Gesundheitsdienstleistern weitere Innovationen und Marktwachstum vorantreiben.

Marktdynamik für nukleare Bildgebungsgeräte

Treiber

„Früherkennung von Krankheiten und präventive Gesundheitsfürsorge werden immer wichtiger“

- Der Wandel in den europäischen Gesundheitssystemen von der reaktiven zur präventiven Versorgung fördert den Einsatz moderner Diagnoseverfahren wie nuklearmedizinischer Bildgebung. Regierungen und Gesundheitsdienstleister investieren in Technologien zur Früherkennung von Krankheiten, um die langfristigen Behandlungskosten zu senken und die Behandlungsergebnisse zu verbessern.

- Die nuklearmedizinische Bildgebung spielt eine Schlüsselrolle bei der Früherkennung von Nieren- und Herz-Kreislauf-Komplikationen, insbesondere bei Hochrisikogruppen wie älteren Menschen und Patienten mit chronischen Erkrankungen.

Zum Beispiel,

- Der „Europas Plan zur Krebsbekämpfung“ der Europäischen Kommission und nationale CKD-Screening-Initiativen erweitern den Zugang zu diagnostischen Bildgebungsdiensten als Teil umfassender Strategien zur Frühintervention.

- Für 2024 kündigte der britische NHS eine Aufstockung der Mittel für gemeindebasierte Bildgebungszentren an, um den Zugang zu Frühdiagnosediensten, einschließlich nuklearer Bildgebung, zu verbessern.

- Da die Belastung durch chronische Krankheiten auf dem gesamten Kontinent zunimmt, steigt die Nachfrage nach nicht-invasiven, hochpräzisen Diagnoseinstrumenten. Dieser Trend beflügelt den Markt für nuklearbildgebende Geräte in Europa erheblich.

Gelegenheit

„Ausbau hybrider Bildgebungstechnologien und multimodaler Plattformen“

- Hybride Bildgebungssysteme wie PET/CT und SPECT/CT erfreuen sich in Europa zunehmender Beliebtheit, da sie in einem einzigen Scan sowohl anatomische als auch funktionelle Informationen liefern und so die Diagnosegenauigkeit und den Arbeitsablauf der Patienten verbessern.

- Die zunehmende Integration der nuklearmedizinischen Bildgebung mit anderen Bildgebungsverfahren wie MRT und Ultraschall ermöglicht präzisere und ganzheitlichere Beurteilungen, insbesondere in komplexen Fällen wie CKD, Krebs oder Herz-Kreislauf-Erkrankungen.

Zum Beispiel,

- Krankenhäuser in Deutschland und den Niederlanden haben PET/MRT-Systeme schnell eingeführt, da sie neben der Stoffwechselbildgebung auch einen hervorragenden Weichteilkontrast bieten – eine entscheidende Voraussetzung für eine umfassende Beurteilung der CKD.

- Im Jahr 2024 unterstützten mehrere EU-finanzierte Forschungsprogramme die Entwicklung modularer Bildgebungsplattformen, die nukleare Bildgebung mit KI-gestützter Bildanalyse kombinieren.

- Diese Innovationen verbessern nicht nur die klinischen Ergebnisse, sondern schaffen auch Chancen für Anbieter, die integrierte Diagnose-Ökosysteme anbieten, die Präzisionsmedizin und optimierte Arbeitsabläufe unterstützen.

Einschränkung/Herausforderung

„Personalmangel und eingeschränkte Radiologieausbildung“

- Trotz steigender Nachfrage behindert der anhaltende Mangel an qualifizierten Radiologen und Nuklearmedizinern in Europa die flächendeckende Nutzung moderner Bildgebungsverfahren. Vielen Gesundheitseinrichtungen, insbesondere in ländlichen oder unterversorgten Gebieten, fehlt es an Personal, das für die Bedienung und Interpretation nuklearmedizinischer Bildgebungssysteme ausgebildet ist.

- Die Komplexität moderner hybrider Bildgebungsplattformen und KI-basierter Diagnosetools erfordert eine kontinuierliche berufliche Weiterbildung, die viele Institutionen nur schwer finanzieren oder priorisieren können.

Zum Beispiel,

- Ein Bericht der European Society of Radiology (ESR) aus dem Jahr 2023 hob hervor, dass über 30 % der Bildgebungsabteilungen in Ost- und Südeuropa unter einem Mangel an Radiologen leiden, was zu längeren Diagnoseverzögerungen führt.

- EU-weite Umfragen zeigen einen wachsenden Bedarf an harmonisierten nuklearmedizinischen Ausbildungsprogrammen und grenzüberschreitender Akkreditierung, um den zukünftigen Anforderungen an die Bildgebung gerecht zu werden.

- Ohne eine angemessene Unterstützung der Belegschaft und standardisierte Ausbildungswege stehen die Gesundheitssysteme möglicherweise vor der Herausforderung, die diagnostische Effizienz aufrechtzuerhalten und die nuklearmedizinischen Bildgebungsdienste auszubauen, was letztlich das Marktwachstum bremsen wird.

Marktumfang für nukleare Bildgebungsgeräte

Der Markt ist nach Produkttyp, Anwendung und Endbenutzer segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Produkttyp |

|

|

Nach Anwendung |

|

|

Von Endbenutzern |

|

Im Jahr 2025 werden die Single Photon-Emission Computed Tomography (SPECT)-Lösungen voraussichtlich den Markt mit dem größten Anteil im Produkttypsegment dominieren

Das Segment der Einzelphotonen-Emissionscomputertomographie (SPECT) wird voraussichtlich im Jahr 2025 den europäischen Markt für nukleare Bildgebungssysteme dominieren und mit rund 68,7 % den größten Marktanteil einnehmen. Diese führende Position ist vor allem auf die weit verbreitete klinische Anwendung von SPECT in der Herz-, Nieren- und neurologischen Bildgebung zurückzuführen. Die Kosteneffizienz, die breiten diagnostischen Anwendungsmöglichkeiten und die Integration mit hybriden Bildgebungstechnologien untermauern die Marktdominanz zusätzlich.

Im Jahr 2025 wird erwartet, dass die Onkologie im Prognosezeitraum den größten Anteil im Anwendungssegment ausmacht

Im Jahr 2025 wird die Onkologie voraussichtlich den europäischen Markt für nukleare Bildgebungssysteme dominieren und mit rund 64,9 % den größten Marktanteil erreichen. Die Dominanz dieses Segments wird durch die zunehmende Verbreitung von Krebs, die wachsende Nachfrage nach frühzeitiger und präziser Tumorerkennung sowie Fortschritte bei Bildgebungstechnologien wie PET/CT und SPECT vorangetrieben. Diese Innovationen verbessern die Genauigkeit der Krebsstadienbestimmung, Überwachung und Behandlungsplanung und fördern so die breite Akzeptanz in der onkologischen Versorgung.

Regionale Analyse des Marktes für nukleare Bildgebungsgeräte

„Deutschland ist das dominierende Land auf dem europäischen Markt für nukleare Bildgebungsgeräte“

- Deutschland ist auf dem europäischen Markt für nuklearmedizinische Bildgebungsgeräte führend. Der Grund hierfür liegt in seiner robusten Gesundheitsinfrastruktur, dem hohen Diagnoseaufkommen und der frühen Einführung fortschrittlicher Bildgebungstechnologien wie PET/CT- und SPECT-Systemen für die Onkologie, Neurologie und Kardiologie.

- Deutschland verfügt über den größten Marktanteil. Dies ist auf eine Kombination verschiedener Faktoren zurückzuführen, zu denen eine hohe Zahl chronischer Krankheiten, eine starke Betonung der Frühdiagnose und ein gut etabliertes medizinisches Erstattungssystem gehören.

- Die staatliche Politik und Finanzierung der nuklearmedizinischen Forschung sowie erhebliche Investitionen in Innovationen im Gesundheitswesen unterstützen das Marktwachstum im Land zusätzlich.

- Darüber hinaus stärkt die Präsenz großer Hersteller medizinischer Geräte wie Siemens Healthineers und Philips sowie die kontinuierliche Weiterentwicklung der nuklearen Bildgebung die Position Deutschlands als Marktführer.

„Frankreich wird voraussichtlich die höchste Wachstumsrate verzeichnen“

- Frankreich wird voraussichtlich die höchste Wachstumsrate auf dem europäischen Markt für nukleare Bildgebungsgeräte verzeichnen, angetrieben durch das zunehmende Bewusstsein für die Bedeutung der Früherkennung von Krankheiten, den verbesserten Zugang zu nuklearen Bildgebungstechnologien und technologische Innovationen bei Bildgebungssystemen.

- Der Markt profitiert von umfassenden nationalen Gesundheitskampagnen, einer wachsenden älteren Bevölkerung und der zunehmenden Verbreitung chronischer Krankheiten wie Krebs, Herz-Kreislauf-Erkrankungen und neurologischen Störungen.

- Staatliche Initiativen, darunter Subventionen für medizinische Bildgebungsgeräte und die Finanzierung der nuklearmedizinischen Forschung, beschleunigen die Einführung moderner Bildgebungsgeräte zusätzlich.

- Innovationen im Bereich der hybriden Bildgebungstechnologien, die Integration künstlicher Intelligenz in die Diagnostik und der Trend hin zur personalisierten Medizin dürften in Frankreich zu einem schnellen Marktwachstum führen, insbesondere in der Onkologie und der kardiovaskulären Bildgebung.

Marktanteil nuklearer Bildgebungsgeräte

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Finanzzahlen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Präsenz in Europa, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Siemens Healthineers (Deutschland)

- Philips Healthcare (Niederlande)

- GE Healthcare (Vereinigte Staaten)

- Canon Medical Systems Corporation (Japan)

- Medtronic (Irland)

- Baxter International Inc. (Vereinigte Staaten)

- Fresenius Medical Care (Deutschland)

- Elekta AB (Schweden)

- Varian Medical Systems (Vereinigte Staaten)

- Shimadzu Corporation (Japan)

Neueste Entwicklungen auf dem europäischen Markt für nukleare Bildgebungsgeräte

- Im Oktober 2021 wurde PRISMAP, ein neues medizinisches Radionuklidprogramm, gestartet, um den Zugang zur medizinischen Forschung in der Europäischen Union und im Vereinigten Königreich zu vereinfachen. PRISMAP dient einem Konsortium von 23 Institutionen aus 13 Ländern und bietet den biomedizinischen und medizinischen Forschungseinrichtungen, die diese Radioisotope in der medizinischen Diagnose und Behandlung einsetzen, Zugang zu intensiven Neutronenquellen, Anlagen zur Isotopenmassentrennung sowie Hochleistungsbeschleunigern und Zyklotronen.

- Im April 2021 startete die belgische Non-Profit-Organisation Oncidium Foundation in Zusammenarbeit mit Telix Pharmaceuticals Limited das NOBLE-Register, eine internationale klinische Kooperation zur Entwicklung der 99mTc-iPSMA-SPECT-Bildgebung für Prostatakrebs. NOBLE zeigt, dass die PSMA-Einzelphotonen-Emissionscomputertomographie (PSMA SPECT) als diagnostische Bildgebungstechnologie eine kostengünstige und praktikable Alternative darstellt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.