Europe Nuclear Medicine Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.82 Billion

USD

9.61 Billion

2024

2032

USD

4.82 Billion

USD

9.61 Billion

2024

2032

| 2025 –2032 | |

| USD 4.82 Billion | |

| USD 9.61 Billion | |

| % | |

|

Marktsegmentierung für nuklearmedizinische Geräte in Europa nach Produkt (SPECT, Hybrid-PET, Planarszintigraphie), Anwendung (Onkologie, Kardiologie, Neurologie, allgemeine Bildgebung), Endbenutzer (Krankenhäuser, Bildgebungszentren, andere) – Branchentrends und Prognose bis 2032

Marktgröße für nuklearmedizinische Geräte

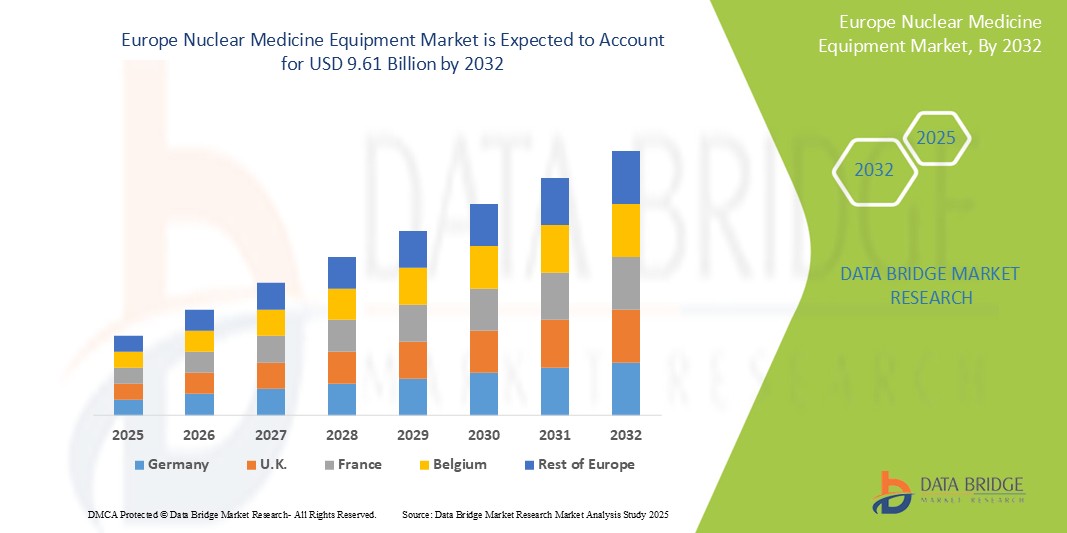

- Der europäische Markt für nuklearmedizinische Geräte wurde im Jahr 2024 auf 4,82 Milliarden US-Dollar geschätzt und dürfte bis 2032 9,61 Milliarden US-Dollar erreichen , bei einer CAGR von 9,0 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung chronischer Krankheiten wie Krebs und Herz-Kreislauf-Erkrankungen in ganz Europa sowie durch ein wachsendes Bewusstsein für die Bedeutung einer frühen Diagnose und einer personalisierten Medizin vorangetrieben.

- Darüber hinaus treiben kontinuierliche technologische Fortschritte in der nuklearmedizinischen Bildgebung, einschließlich der Entwicklung hybrider Bildgebungssysteme und effektiverer therapeutischer Isotope, das Marktwachstum voran. Diese zusammenlaufenden Faktoren beschleunigen die Einführung nuklearmedizinischer Geräte und fördern damit das Branchenwachstum erheblich.

Marktanalyse für nuklearmedizinische Geräte

- Der Markt für nuklearmedizinische Geräte umfasst eine Reihe spezialisierter medizinischer Geräte, die radioaktive Substanzen (Radiopharmaka) sowohl für die diagnostische Bildgebung als auch für therapeutische Zwecke verwenden. Dazu gehören Geräte für die Einzelphotonen-Emissionscomputertomographie (SPECT), die Positronen-Emissions-Tomographie (PET) und planare Szintigraphiesysteme. Diese Technologien sind entscheidend für die Diagnose und Behandlung einer Vielzahl von Krankheiten, darunter verschiedene Krebsarten, Herz-Kreislauf-Erkrankungen und neurologische Erkrankungen, da sie einzigartige Einblicke auf zellulärer und molekularer Ebene ermöglichen.

- Die steigende Nachfrage nach nuklearmedizinischer Ausrüstung wird vor allem durch die steigende Zahl nuklearmedizinischer Diagnoseverfahren, die zunehmende Anwendung von Radiopharmaka sowohl in der Diagnose als auch in gezielten Therapien und die zunehmende Konzentration auf Ansätze der Präzisionsmedizin angetrieben.

- Deutschland dominiert den Markt für nuklearmedizinische Geräte in Europa mit dem größten Umsatzanteil von 28,5 % im Jahr 2025. Dies wird durch die fortschrittliche Gesundheitsinfrastruktur, hohe Investitionen in diagnostische Bildgebung und die Präsenz führender Hersteller von Radiopharmaka und bildgebenden Geräten unterstützt. Der Fokus des Landes auf Krebsfrüherkennung, Herzdiagnostik und neurologische Bildgebung hat zu einer starken Verbreitung von SPECT- und PET-Systemen in Krankenhäusern und akademischen Zentren geführt.

- Deutschland dürfte im Prognosezeitraum das am schnellsten wachsende Land im europäischen Markt für nuklearmedizinische Geräte sein. Dies ist auf die schnelle Integration hybrider Bildgebungstechnologien (PET/CT, SPECT/CT), staatlich geförderte Krebsvorsorgeprogramme und eine verstärkte Finanzierung der molekularen Bildgebungsforschung zurückzuführen. Darüber hinaus tragen die wachsende geriatrische Bevölkerung Deutschlands und die steigende Nachfrage nach Präzisionsdiagnostik zur Marktbeschleunigung bei.

- SPECT-Systeme (Single Photon Emission Computed Tomography) werden voraussichtlich den europäischen Markt für nuklearmedizinische Geräte mit einem Marktanteil von 41,3 % im Jahr 2025 dominieren. Dies ist auf ihre hohe Verfügbarkeit, ihre Kosteneffizienz im Vergleich zu PET und ihre breite Anwendung in der Herz-, Knochen- und Schilddrüsenbildgebung zurückzuführen. Kontinuierliche Verbesserungen der Detektortechnologie und die Integration mit CT für die Hybridbildgebung unterstützen ihren anhaltenden klinischen Nutzen in Krankenhäusern und Bildgebungszentren in der gesamten Region.

Berichtsumfang und Marktsegmentierung für nuklearmedizinische Geräte

|

Eigenschaften |

Wichtige Markteinblicke in nuklearmedizinische Geräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für nuklearmedizinische Geräte

„Entwicklung hybrider PET/CT- und SPECT/CT-Systeme “

- Technologische Fortschritte in Bildgebung und Theranostik: Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für nuklearmedizinische Geräte ist der kontinuierliche technologische Fortschritt bei Bildgebungsverfahren und die zunehmende Bedeutung der Theranostik (Therapie + Diagnostik). Diese Entwicklung verbessert die diagnostische Präzision, die Behandlungswirksamkeit und die personalisierte Patientenversorgung erheblich.

- Zu den Innovationen zählen beispielsweise verbesserte PET- und SPECT-Bildgebungssysteme, wie beispielsweise hybride PET/CT- und SPECT/CT-Systeme, die funktionelle und anatomische Informationen für umfassendere Diagnosen kombinieren. Es werden Ganzkörper-PET-Scanner der neuen Generation eingeführt, die neuartige Methoden zur Untersuchung von Erkrankungen bieten, die den gesamten Körper betreffen und eine außergewöhnliche zeitliche und räumliche Auflösung ermöglichen.

- Die Entwicklung und der zunehmende Einsatz neuartiger Radionuklide erweitern das Spektrum diagnostischer und therapeutischer Anwendungen. Die Theranostik, die mithilfe diagnostischer Bildgebung Zielrezeptoren auf Krebszellen identifiziert und anschließend eine gezielte Strahlentherapie durchführt, gewinnt in der Onkologie zunehmend an Bedeutung.

- Die Integration künstlicher Intelligenz (KI) in die molekulare Bildgebung verbessert klinische Abläufe – von der Bildaufnahme und -analyse bis hin zur Befundung und biomedizinischen Forschung. KI-gesteuerte Rekonstruktionsalgorithmen zeigen, dass sie Scanzeiten verkürzen und gleichzeitig die diagnostische Bildqualität erhalten können.

- Dieser Trend zu stärker integrierten, präziseren und personalisierten nuklearmedizinischen Lösungen verändert die diagnostischen und therapeutischen Ansätze in Europa grundlegend. Daher investieren Unternehmen massiv in Forschung und Entwicklung, um Geräte und Radiopharmaka der nächsten Generation zu entwickeln, die diese Fortschritte unterstützen.

Marktdynamik für nuklearmedizinische Geräte

Treiber

„Steigende Krebserkrankungen“

- Steigende Prävalenz von Krebs und Herz-Kreislauf-Erkrankungen: Die zunehmende Häufigkeit chronischer Krankheiten, insbesondere Krebs und Herz-Kreislauf-Erkrankungen (CVDs), in ganz Europa ist ein wichtiger Treiber für das Wachstum des Marktes für nuklearmedizinische Geräte

- Krebs ist beispielsweise nach wie vor eine der häufigsten Todesursachen weltweit, und Herz-Kreislauf-Erkrankungen betreffen Millionen Menschen in Europa und erfordern daher zahlreiche diagnostische und therapeutische Maßnahmen. Die Nuklearmedizin spielt eine entscheidende Rolle bei der Früherkennung, Stadieneinteilung und Überwachung dieser Erkrankungen sowie bei der Entwicklung zielgerichteter Therapien.

- Die wachsende geriatrische Bevölkerung in Europa ist anfälliger für diese altersbedingten Erkrankungen, was die Nachfrage nach nuklearmedizinischen Verfahren weiter erhöht.

- Darüber hinaus leisten staatliche Fördermittel und Initiativen wie der „Beating Cancer Plan“ der Europäischen Union erhebliche finanzielle Unterstützung für die Entwicklung und Einführung nuklearmedizinischer Technologien.

- Der nicht-invasive Charakter nuklearmedizinischer Verfahren und ihre Fähigkeit, Informationen auf zellulärer und molekularer Ebene zu liefern, bieten einen erheblichen Vorteil gegenüber anderen bildgebenden Verfahren und treiben die Produktnachfrage an.

Einschränkung/Herausforderung

„ Hohe Kosten für Ausrüstung und Radiopharmaka “

- Hohe Kosten und regulatorische Hürden: Die erheblichen Kosten für nuklearmedizinische Bildgebungsgeräte und Radiopharmaka sowie die strengen regulatorischen Richtlinien für die Zulassung und Verwendung radioaktiver Materialien stellen eine erhebliche Herausforderung für eine breite Marktakzeptanz dar.

- Beispielsweise erfordern moderne PET- und SPECT-Systeme erhebliche Investitionen, was für kleinere Gesundheitseinrichtungen oder solche mit begrenztem Budget abschreckend sein kann. Die kurze Halbwertszeit vieler Radiopharmaka erfordert zudem Just-in-Time-Lieferung und komplexe Logistik, was die Betriebskosten weiter erhöht.

- Strenge gesetzliche Rahmenbedingungen für die Zulassung und Verwendung radioaktiver Materialien und Radiopharmaka können die Marktexpansion erschweren und zu langwierigen Genehmigungsverfahren und hohen Compliance-Kosten führen.

- Darüber hinaus können der Mangel an qualifizierten Nuklearmedizintechnikern und -ärzten sowie die fehlende umfassende Kostenerstattung für alle nuklearmedizinischen Verfahren das Marktwachstum hemmen. Es bestehen auch Bedenken hinsichtlich der mangelnden Belege dafür, dass bestimmte nuklearmedizinische Verfahren die Behandlungsergebnisse der Patienten deutlich verbessern.

Marktumfang für nuklearmedizinische Geräte

Der Markt ist nach Produkt, Anwendung und Endbenutzer segmentiert.

- Nach Produkt

Der Markt für nuklearmedizinische Geräte ist produktbezogen in SPECT, Hybrid-PET und Planarszintigraphie unterteilt. Das Segment SPECT (Single Photon Emission Computed Tomography) wird voraussichtlich den Markt mit dem größten Umsatzanteil von 41,3 % im Jahr 2025 dominieren, da es weit verbreitet zur Diagnose von Herz-Kreislauf-, Skelett- und Schilddrüsenerkrankungen eingesetzt wird. SPECT-Systeme sind kostengünstig, in europäischen Krankenhäusern weit verbreitet und werden zunehmend in die CT integriert, um die Bildpräzision zu verbessern. Ihr etablierter klinischer Wert und die Kostenerstattung in mehreren europäischen Ländern stärken ihre Marktführerschaft zusätzlich.

Das Segment Hybrid-PET (Positronen-Emissions-Tomographie) wird voraussichtlich von 2025 bis 2032 mit 4,8 % das höchste Wachstum verzeichnen, was auf die hohe Sensitivität in der onkologischen und neurologischen Bildgebung zurückzuführen ist. Hybrid-PET/CT- und neue PET/MRT-Systeme liefern funktionelle und anatomische Daten in einem einzigen Scan und verbessern so die diagnostische Genauigkeit und das Patientenmanagement. Steigende Investitionen in die Präzisionsmedizin, insbesondere in Deutschland, Frankreich und Großbritannien, steigern die Nachfrage nach PET-Technologien in tertiären Versorgungseinrichtungen.

- Nach Anwendung

Der Markt für nuklearmedizinische Geräte ist nach Anwendungsgebieten in Onkologie, Kardiologie, Neurologie und allgemeine Bildgebung unterteilt. Die Onkologie hatte 2025 den größten Marktanteil aufgrund der steigenden Krebsfälle in Europa und der entscheidenden Rolle der nuklearmedizinischen Bildgebung bei der Tumorerkennung, Stadienbestimmung und Therapieüberwachung. Hybride PET/CT-Systeme sind insbesondere in onkologischen Zentren zur Beurteilung der Stoffwechselaktivität und des Therapieansprechens weit verbreitet.

Die Neurologie dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, was auf die zunehmende Verbreitung neurodegenerativer Erkrankungen wie Alzheimer und Parkinson zurückzuführen ist. Nuklearmedizinische Bildgebungsverfahren wie SPECT und PET sind hilfreich bei der Beurteilung der zerebralen Durchblutung und der Bildung von Amyloid-Plaques und unterstützen so die Frühdiagnose und die Verfolgung des Krankheitsverlaufs.

- Von Endbenutzern

Der Markt für nuklearmedizinische Geräte ist nach Endverbrauchern in Krankenhäuser, Bildgebungszentren und Sonstige segmentiert. Das Krankenhaussegment erzielte 2024 den größten Marktanteil aufgrund der hohen Patientenfrequenz, der Verfügbarkeit multidisziplinärer diagnostischer Infrastruktur und des zunehmenden Einsatzes nuklearmedizinischer Bildgebungsverfahren für die In-House-Diagnostik. Öffentliche Krankenhäuser in Ländern wie Deutschland, Frankreich und Italien profitieren von einer starken staatlichen Gesundheitsförderung, die regelmäßige Modernisierungen ihrer nuklearmedizinischen Systeme ermöglicht.

Das Segment der Bildgebungszentren wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen, da eigenständige Diagnoseeinrichtungen zunehmend in hybride Bildgebungssysteme investieren, um den Bedarf an ambulanten Patienten zu decken. Diese Zentren bieten flexible Terminplanung, verkürzte Patientenwartezeiten und hochwertige Bildgebung und stellen damit eine attraktive Alternative zu krankenhausbasierten Bildgebungsabteilungen dar. Dieser Trend ist besonders stark in Großbritannien, Spanien und den skandinavischen Ländern, wo private Diagnosenetzwerke expandieren.

Regionale Analyse des Marktes für nuklearmedizinische Geräte

- Deutschland dominiert den europäischen Markt für nuklearmedizinische Geräte und hält im Jahr 2025 mit 28,5 % den größten Umsatzanteil. Dies ist vor allem auf die robuste Gesundheitsinfrastruktur, hohe öffentliche Gesundheitsausgaben und die frühzeitige Einführung hybrider Bildgebungsverfahren wie PET/CT und SPECT/CT zurückzuführen. Das Land ist ein regionales Zentrum für die Produktion von Radiopharmaka und die Forschung im Bereich der fortschrittlichen molekularen Bildgebung und damit ein wichtiger Akteur in der europäischen Nuklearmedizin.

- Deutschlands Führungsrolle wird durch umfangreiche Investitionen in die onkologische und neurologische Diagnostik, die sowohl von öffentlichen als auch von privaten Gesundheitseinrichtungen getragen werden, weiter gestärkt. Die Präsenz globaler und nationaler Hersteller bildgebender Geräte, darunter Siemens Healthineers und Eckert & Ziegler, erleichtert den Zugang zu hochmodernen nuklearmedizinischen Systemen und stärkt die heimischen Produktionskapazitäten.

- Das Land verfügt zudem über ein ausgedehntes Netzwerk von Universitätskliniken und akademischen Forschungseinrichtungen, die sich mit Innovationen in der Nuklearmedizin beschäftigen. Diese Einrichtungen arbeiten aktiv mit Geräteherstellern zusammen, um klinische Studien zu unterstützen und Bildgebungslösungen der nächsten Generation zu optimieren.

Markteinblick für nuklearmedizinische Geräte in Frankreich

Der französische Markt für nuklearmedizinische Geräte wird im Prognosezeitraum voraussichtlich mit einer signifikanten jährlichen Wachstumsrate wachsen. Dies wird durch steigende Krebsvorsorgeraten, ein wachsendes Bewusstsein für die Früherkennung neurologischer Erkrankungen und nationale Initiativen zur Modernisierung der Gesundheitstechnologie unterstützt. Frankreich hat strategische Investitionen in die digitale Gesundheits- und Hybridbildgebungsinfrastruktur getätigt, darunter die Bereitstellung moderner PET-Scanner in regionalen Krebszentren. Die radiopharmazeutischen Produktionskapazitäten des Landes und die regulatorische Unterstützung durch die ANSM (Agence Nationale de Sécurité du Médicament) tragen dazu bei, einen breiten Zugang zu diagnostischen Isotopen und Bildgebungsdiensten zu gewährleisten. Darüber hinaus beteiligt sich Frankreich an mehreren EU-finanzierten Initiativen zur Förderung der Forschung im Bereich der nuklearen Bildgebung und zur Ausbildung von Fachkräften, was die langfristige Marktentwicklung fördert.

Einblicke in den britischen Markt für nuklearmedizinische Geräte

Der britische Markt für nuklearmedizinische Geräte steht vor einem starken Wachstum, angetrieben durch den Fokus des NHS auf den Aufbau diagnostischer Kapazitäten, die Verbesserung der Behandlungspfade bei Krebserkrankungen und Investitionen in PET/CT- und SPECT-Systeme in öffentlichen Krankenhäusern. Trotz Brexit-bedingter regulatorischer Änderungen hält Großbritannien an internationalen Bildgebungsstandards fest und importiert und setzt weiterhin fortschrittliche nuklearmedizinische Technologien ein. Die zunehmende Zahl von Krebs-, Alzheimer- und Herz-Kreislauf-Erkrankungen stellt höhere Anforderungen an die nicht-invasive, funktionelle Bildgebung. Die zunehmende Präferenz für ambulante diagnostische Bildgebung und der Ausbau privater Bildgebungszentren fördern die Marktdurchdringung hybrider nuklearmedizinischer Bildgebungsgeräte weiter. Organisationen wie die British Nuclear Medicine Society (BNMS) spielen eine Schlüsselrolle bei der Etablierung klinischer Protokolle und der Förderung grenzüberschreitender Kooperationen mit europäischen und globalen Forschungseinrichtungen sowie bei der Förderung von Innovation und Wissensaustausch in der Nuklearmedizin.

Marktanteil nuklearmedizinischer Geräte

Die Branche der nuklearmedizinischen Geräte wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Siemens Healthineers AG (Deutschland)

- GE Healthcare (Großbritannien)

- Koninklijke Philips NV (Niederlande)

- Bracco Imaging SpA (Italien)

- Cardinal Health Inc. (USA)

- Curium Pharma (Frankreich)

- Advanced Accelerator Applications (Novartis AG) (Frankreich)

- Merck KGaA (Deutschland)

- Mediso Medical Imaging Systems, Ltd. (Ungarn)

- DDD-Diagnostics A/S (Dänemark)

- surgicEye GmbH (Deutschland)

- Canon Medical Systems Corporation (Japan)

- Nordion Inc. (Kanada)

Neueste Entwicklungen auf dem europäischen Markt für nuklearmedizinische Geräte

- Im Oktober 2024 brachte United Imaging seine PET/CT-Systeme der nächsten Generation, das uMI Panvivo und das uMI Panorama GS, auf den Markt und präsentierte die uMI AI Solution auf dem Kongress 2024 der European Association of Nuclear Medicine (EANM) und bekräftigte damit sein Engagement für die Weiterentwicklung der molekularen Bildgebung in Europa.

- Im Mai 2022 stellte das Turku PET Centre in Finnland einen neuen Ganzkörper-Positronen-Emissions-Tomographie-Scanner (PET) vor, eine neue Generation medizinischer Bildgebungsgeräte, die neuartige Methoden zur Untersuchung von Krankheiten bieten, die den gesamten Körper betreffen.

- Im Juni 2021 forderten die EU-Industrieverbände Foratom und Nuclear Medicine Europe mehr Unterstützung für die Nuklearmedizin und betonten die Notwendigkeit, die Versorgung mit medizinischen Radioisotopen aufrechtzuerhalten, neue Forschungsreaktorkapazitäten zu fördern und die Erstattungssysteme zu überdenken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.