Europe Ocular Pain Market

Marktgröße in Milliarden USD

CAGR :

%

USD

275.39 Million

USD

491.15 Million

2025

2033

USD

275.39 Million

USD

491.15 Million

2025

2033

| 2026 –2033 | |

| USD 275.39 Million | |

| USD 491.15 Million | |

| % | |

|

Marktsegmentierung für Augenschmerzen in Europa nach Krankheitsart (Augenschmerzen mit und ohne primäre Augenerkrankungen), Art (Diagnose und Behandlung), Anwendung (Bindehautentzündung, Hornhautabschürfung, Blepharitis, Gerstenkorn, Iritis, Sinusitis, Migräne, Glaukom und Sonstige), Verabreichungsweg (topisch, periokuläre, intraokuläre, orale Anwendung), Arzneimittelart (verschreibungspflichtig und rezeptfrei), Bevölkerungsgruppe (Erwachsene und Senioren), Endnutzer (Krankenhäuser, Fachkliniken, häusliche Pflege, Augenkliniken, ambulante Operationszentren und Sonstige), Vertriebskanal (Direktvergabe, Krankenhausapotheke, Einzelhandelsapotheke, Online-Apotheke und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Augenschmerzen in Europa

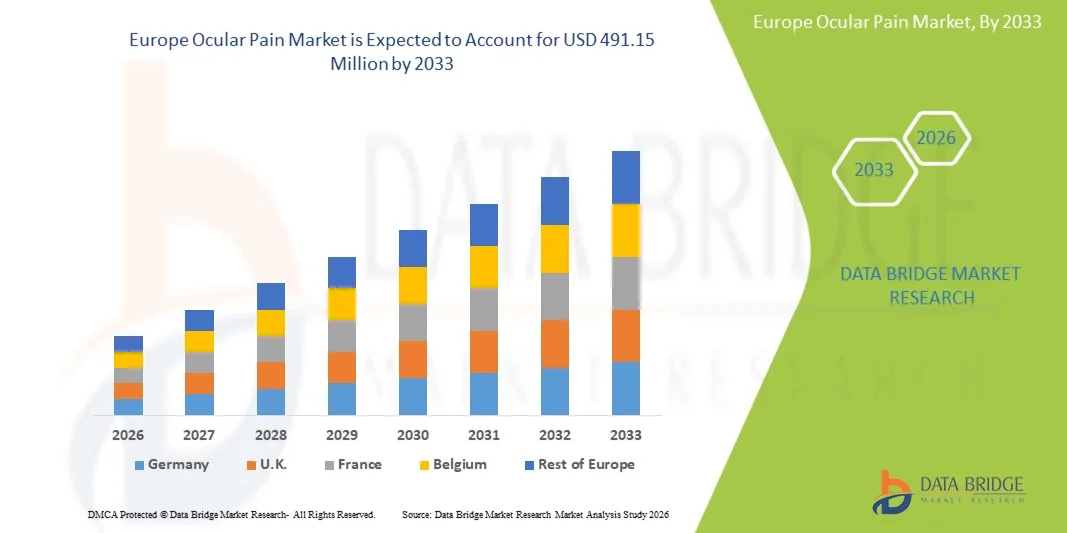

- Der europäische Markt für Augenschmerzen hatte im Jahr 2025 einen Wert von 275,39 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 491,15 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,50 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Augenerkrankungen, die steigende Bildschirmzeit, die Umweltverschmutzung und die wachsende Alterung der Bevölkerung angetrieben, die alle zu einer höheren Inzidenz von Augenschmerzen sowohl in entwickelten als auch in Entwicklungsländern beitragen.

- Darüber hinaus treiben das wachsende Bewusstsein für Augengesundheit, der verbesserte Zugang zur augenärztlichen Versorgung und die kontinuierlichen Fortschritte bei Diagnose- und Therapietechnologien die Nachfrage nach wirksamen Lösungen zur Behandlung von Augenschmerzen an und steigern damit das Gesamtwachstum der Branche erheblich.

Analyse des europäischen Marktes für Augenschmerzen

- Augenschmerzen, also Beschwerden, Schmerzen oder Reizungen im und um das Auge, die durch Erkrankungen wie das Syndrom des trockenen Auges, Infektionen, Entzündungen, Migräne und neurologische Störungen verursacht werden, stellen aufgrund der zunehmenden Bildschirmzeit, Umweltbelastungen und lebensstilbedingter Augenbelastung ein wachsendes Problem sowohl in der klinischen Praxis als auch in der häuslichen Pflege dar.

- Die steigende Nachfrage nach Lösungen zur Behandlung von Augenschmerzen wird vor allem durch die zunehmende Verbreitung chronischer Augenerkrankungen, die verlängerte Nutzung digitaler Geräte, die wachsende Zahl älterer Menschen und das weltweit gestiegene Bewusstsein der Verbraucher für die Augengesundheit angetrieben.

- Großbritannien dominierte den europäischen Markt für Augenschmerzen mit dem größten Umsatzanteil von 35,2 % im Jahr 2025, unterstützt durch ein gut entwickeltes Gesundheitssystem, ein hohes Bewusstsein für Augengesundheit, einen breiten Zugang zu spezialisierten augenärztlichen Leistungen und eine starke Präsenz führender Pharma- und Medizintechnikunternehmen, die sich auf innovative Augentherapien konzentrieren.

- Deutschland dürfte im europäischen Markt für Augenschmerztherapie das schnellste Wachstum verzeichnen und im Prognosezeitraum eine durchschnittliche jährliche Wachstumsrate (CAGR) von 8,4 % erreichen. Treiber dieses Wachstums sind steigende Gesundheitsausgaben, eine rasch alternde Bevölkerung, die zunehmende Verbreitung chronischer Augenerkrankungen, intensive Forschungs- und Entwicklungsaktivitäten sowie die wachsende Anwendung fortschrittlicher Behandlungsmethoden.

- Das Behandlungssegment dominierte 2025 mit einem Marktanteil von 68,9 % den Markt, da die Mehrheit der Patienten mit Augenschmerzen direkt Linderung durch Medikamente oder therapeutische Eingriffe sucht.

Berichtsumfang und Marktsegmentierung für Augenschmerzen in Europa

|

Attribute |

Wichtige Markteinblicke bei Augenschmerzen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Trends auf dem europäischen Markt für Augenschmerzen

„ Fortschritte bei gezielten ophthalmologischen Therapien und personalisierter Schmerztherapie “

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für Augenschmerztherapien ist der zunehmende Fokus auf gezielte ophthalmologische Therapien und personalisierte Behandlungsansätze zur effektiveren Behandlung chronischer und akuter Augenschmerzen. Das verbesserte Verständnis der zugrunde liegenden entzündlichen und neuropathischen Mechanismen, die mit Augenschmerzen einhergehen, hat zur Entwicklung spezialisierterer Medikamente und Behandlungsregime geführt.

- Beispielsweise werden verschreibungspflichtige Augentropfen mit entzündungshemmenden Wirkstoffen, Kortikosteroiden und Ciclosporin zunehmend zur Behandlung von Schmerzen im Zusammenhang mit dem Sicca-Syndrom, postoperativen Reizungen und Hornhautschäden eingesetzt. Ebenso führt die Einführung von Biologika zur Behandlung von autoimmunbedingten Augenentzündungen zu verbesserten Behandlungsergebnissen für Patienten mit anhaltenden Augenschmerzen, die durch Erkrankungen wie Uveitis und Skleritis verursacht werden.

- Der Einsatz von Kombinationstherapien, darunter befeuchtende Augentropfen, orale NSAR und immunmodulatorische Medikamente, gewinnt zunehmend an Bedeutung, da sie mehrere Schmerzursachen gleichzeitig behandeln. Diese Therapien werden individuell auf den Schweregrad der Symptome, die Dauer der Beschwerden und die zugrunde liegende Erkrankung abgestimmt, sodass Ärzte personalisierte Behandlungspläne für ihre Patienten erstellen können.

- Darüber hinaus ermöglicht die Integration fortschrittlicher Diagnosetechnologien wie Hornhautbildgebung und Tränenfilmanalyse Augenärzten, die genaue Schmerzursache präziser zu identifizieren. Dies trägt dazu bei, das Ausprobieren verschiedener Medikamente zu reduzieren und die Behandlungserfolgsraten insgesamt zu verbessern, insbesondere bei Patienten mit chronischen Erkrankungen der Augenoberfläche.

- Die steigende Nachfrage nach nicht-invasiven und langwirksamen Schmerzmitteln hat auch zu einem verstärkten Einsatz von ophthalmischen Depotpräparaten und konservierungsmittelfreien Augentropfen geführt, die Reizungen reduzieren und den Patientenkomfort verbessern.

- Dieser Trend hin zu individualisierten, wissenschaftlich fundierten und patientenzentrierten Behandlungsansätzen verändert die Behandlung von Augenschmerzen grundlegend. Daher investieren Pharmaunternehmen massiv in Forschung und Entwicklung, um innovative Therapien einzuführen, die eine schnellere Linderung, eine längere Wirkungsdauer und weniger Nebenwirkungen bieten.

- Angesichts der zunehmenden Bildschirmzeit, der Umweltverschmutzung und der steigenden Verbreitung von Augenerkrankungen wird erwartet, dass die Nachfrage nach fortschrittlichen Lösungen zur Behandlung von Augenschmerzen sowohl im klinischen Bereich als auch in der häuslichen Pflege in Nordamerika stetig wachsen wird.

Marktdynamik bei Augenschmerzen in Europa

Treiber

„Zunehmende Verbreitung von Augenerkrankungen und wachsendes Bewusstsein für Behandlungsmöglichkeiten“

- Die zunehmende Verbreitung von Augenerkrankungen wie dem Syndrom des trockenen Auges, Bindehautentzündung, Grünem Glaukom, diabetischer Retinopathie und postoperativen Entzündungen ist ein wesentlicher Faktor für die steigende Nachfrage nach Behandlungen von Augenschmerzen in Nordamerika. Längere Bildschirmarbeit, Umweltverschmutzung und die alternde Bevölkerung tragen maßgeblich zu chronischen Augenbeschwerden und -reizungen bei.

- Beispielsweise intensivierten im Mai 2024 mehrere augenärztliche Fachgesellschaften in ganz Europa ihre Aufklärungskampagnen, um auf die Risiken einer längeren Bildschirmarbeit und deren Zusammenhang mit Augenschäden hinzuweisen und eine frühzeitige Diagnose und Behandlung von Augenbeschwerden und -schmerzen zu fördern. Solche Initiativen dürften das Marktwachstum im Prognosezeitraum beschleunigen.

- Da Patienten sich zunehmend der Folgen unbehandelter Augenschmerzen bewusst werden, steigt ihre Bereitschaft, ärztliche Hilfe in Anspruch zu nehmen und in verschreibungspflichtige und rezeptfreie Augenpflegeprodukte zu investieren. Dieses gestiegene Bewusstsein treibt die Nachfrage nach schmerzstillenden Augentropfen, entzündungshemmenden Medikamenten und Gleitmitteln an.

- Darüber hinaus hat die steigende Anzahl ophthalmologischer Operationen, einschließlich LASIK und Kataraktoperationen, den Bedarf an postoperativer Schmerztherapie erhöht und damit zu einem höheren Verbrauch von Produkten zur Linderung von Augenschmerzen beigetragen. Krankenhäuser und Kliniken optimieren kontinuierlich ihre Behandlungsprotokolle, um effektivere Schmerztherapien zu integrieren.

- Die zunehmende Verfügbarkeit fortschrittlicher Arzneimittel, der verbesserte Zugang zu Augenspezialisten und die steigenden Gesundheitsausgaben in der Region fördern ebenfalls das Wachstum des europäischen Marktes für Augenschmerztherapie in den Bereichen ambulante, stationäre und institutionelle Versorgung.

Zurückhaltung/Herausforderung

„ Nebenwirkungen, begrenzte Langzeitanwendung und hohe Kosten fortschrittlicher Therapien “

- Trotz steigender Nachfrage steht der europäische Markt für Augenschmerztherapie aufgrund potenzieller Nebenwirkungen bei Langzeitanwendung von Kortikosteroiden und NSAR vor erheblichen Herausforderungen. Zu diesen Nebenwirkungen zählen erhöhter Augeninnendruck, Kataraktbildung und Hornhautkomplikationen. Diese Risiken schränken häufig eine Langzeitbehandlung ein, insbesondere bei chronischen Fällen.

- Zudem entwickeln manche Patienten eine Toleranz gegenüber häufig verschriebenen Medikamenten oder sprechen weniger gut darauf an, was die Schmerzbehandlung zunehmend erschwert. Dies führt zu einem Bedarf an komplexeren und teureren Kombinationstherapien, die möglicherweise nicht für alle Patientengruppen erschwinglich sind.

- Beispielsweise benötigen Patienten, die über einen längeren Zeitraum kortikosteroidhaltige Augentropfen anwenden, aufgrund des Risikos, ein Sekundärglaukom zu entwickeln, häufig eine kontinuierliche Überwachung. Dies erhöht sowohl die klinische Belastung als auch die gesamten Behandlungskosten. Daher wird eine weitverbreitete Langzeitanwendung eingeschränkt.

- Die hohen Kosten moderner Biologika und neuartiger Arzneimittelformulierungen schränken den Zugang ebenfalls ein, insbesondere für Patienten ohne oder mit unzureichender Krankenversicherung. Obwohl diese Therapien verbesserte Behandlungsergebnisse bieten, kann ihr hoher Preis die Anwendung in kostensensiblen Bevölkerungsgruppen erheblich einschränken.

- Darüber hinaus führt das mangelnde Bewusstsein in bestimmten ländlichen und unterversorgten Regionen zu verzögerter Diagnose und unsachgemäßer Behandlung, was die Symptome verschlimmert und die Wirksamkeit der verfügbaren Therapien verringert.

- Die Bewältigung dieser Herausforderungen erfordert die Entwicklung sichererer Langzeitalternativen, kostengünstiger Generika und verbesserter Patientenaufklärungsprogramme, um ein nachhaltiges Wachstum des Marktes für die Behandlung von Augenschmerzen zu gewährleisten.

Marktumfang für Augenschmerzen in Europa

Der Markt ist segmentiert nach Krankheitsart, Art, Anwendung, Verabreichungsweg, Arzneimitteltyp, Bevölkerungsgruppe, Endverbraucher und Vertriebskanal.

• Nach Krankheitsart

Basierend auf der Art der Erkrankung ist der europäische Markt für Augenschmerzen in Augenschmerzen mit Augenerkrankungen und Augenschmerzen ohne primäre Augenerkrankungen unterteilt. Das Segment „Augenschmerzen mit Augenerkrankungen“ dominierte 2025 mit einem Marktanteil von 62,4 % den größten Umsatzanteil. Dies ist auf die hohe Prävalenz von Erkrankungen wie Bindehautentzündung, Hornhautabschürfungen, Grünem Glaukom, Uveitis, dem Syndrom des trockenen Auges und Infektionen zurückzuführen, die direkt zu Beschwerden und Schmerzen im Auge führen. Diese Erkrankungen erfordern oft eine sofortige ärztliche Behandlung und eine konsequente Therapie, um Entzündungen zu reduzieren, Schmerzen zu lindern und Sehverlust vorzubeugen. Eine wachsende ältere Bevölkerung, vermehrte Bildschirmzeit, die steigende Inzidenz von Augeninfektionen und chronische Erkrankungen wie das Grüne Glaukom tragen maßgeblich zum Wachstum dieses Segments bei. Patienten mit Sehbeeinträchtigungen oder Augenentzündungen suchen häufiger professionelle Hilfe, wodurch die Nachfrage nach Diagnoseverfahren und Medikamenten steigt. Verbesserte Diagnosetechnologien in der Augenheilkunde tragen zur Früherkennung augenbedingter Schmerzursachen bei und erhöhen so die Inanspruchnahme von Behandlungen. Die steigende Zahl von Krankenhauseinweisungen aufgrund von Augenverletzungen, Hornhautschäden und postoperativen Schmerzen nach augenärztlichen Eingriffen stärkt dieses Segment zusätzlich. Der verbesserte Zugang zu augenärztlicher Versorgung in städtischen Gebieten und Aufklärungskampagnen zur Augengesundheit fördern das Wachstum. Darüber hinaus trägt der Ausbau augenärztlicher Abteilungen in Krankenhäusern zu einer höheren Behandlungsrate bei. Diese Faktoren zusammengenommen positionieren dieses Segment fest als Marktführer.

Das Segment „Augenschmerzen ohne primäre Augenerkrankungen“ wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,6 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die zunehmende Diagnose von übertragenen Schmerzen, die durch Migräne, Sinusitis, neurologische Erkrankungen und systemische Entzündungszustände verursacht werden. Diese Art von Schmerzen entsteht nicht direkt durch eine Augenerkrankung, beeinträchtigt aber den Sehkomfort erheblich und veranlasst Patienten, augenärztliche und neurologische Beratung in Anspruch zu nehmen. Das wachsende Bewusstsein für neuropathische und übertragene Augenschmerzen fördert gezieltere Diagnosen und spezialisierte Behandlungsansätze. Da Kopfschmerzerkrankungen, Migräne und Komplikationen im Zusammenhang mit Sinusitis weltweit weiter zunehmen, gewinnt dieses Segment deutlich an Bedeutung. Technologische Fortschritte in der Bildgebung und Schmerzdiagnostik ermöglichen eine bessere Unterscheidung zwischen primären und übertragenen Augenschmerzen. Die zunehmende Zusammenarbeit zwischen Neurologen, HNO-Ärzten und Augenärzten verbessert das gesamte Schmerzmanagement. Ein verbesserter Zugang zur Gesundheitsversorgung und eine bessere Erkennung nicht-okulärer Ursachen von Augenschmerzen beschleunigen das Wachstum. Die steigende Verschreibungsrate von nicht-opioiden Analgetika und Medikamenten gegen neurologische Erkrankungen unterstützt die Marktexpansion. Darüber hinaus werden das steigende Bewusstsein der Patienten und die verbesserte Meldung von Symptomen das Wachstum im Prognosezeitraum weiter vorantreiben.

• Nach Typ

Der europäische Markt für Augenschmerzen ist nach Art der Erkrankung in Diagnose und Behandlung unterteilt. Das Behandlungssegment dominierte 2025 mit einem Marktanteil von 68,9 %, da die meisten Patienten mit Augenschmerzen direkt Linderung durch Medikamente oder therapeutische Maßnahmen suchen. Dazu gehören entzündungshemmende Medikamente, befeuchtende Augentropfen, Antibiotika, Virostatika, Analgetika und Kortikosteroide, die die zugrunde liegenden Ursachen wirksam behandeln. Die zunehmende Verbreitung chronischer Erkrankungen wie des trockenen Auges, des Glaukoms und der Uveitis treibt die Nachfrage nach kontinuierlicher Behandlung deutlich an. Auch die steigende Zahl von Augenallergien aufgrund von Umweltverschmutzung und Umweltveränderungen trägt zur wachsenden Bedeutung der medikamentösen Therapie bei. Die postoperative Schmerzlinderung nach Augenoperationen ist ein weiterer wichtiger Faktor für das Wachstum dieses Segments. Pharmaunternehmen bringen kontinuierlich verbesserte Arzneimittelformulierungen mit höherer Wirksamkeit und weniger Nebenwirkungen auf den Markt. Die Expansion von stationären und Online-Apotheken hat die Behandlungen zugänglicher gemacht. Auch die zunehmende Anwendung von Medikamenten anstelle von reiner Beobachtung durch Ärzte trägt zum Wachstum bei. Das wachsende Bewusstsein für die frühzeitige Behandlung von Symptomen führt auch zu einer steigenden Nachfrage nach Therapien.

Das Segment Diagnostik wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,3 % das schnellste Wachstum verzeichnen. Grund dafür sind die rasanten Fortschritte bei ophthalmologischen Diagnosetechnologien wie der optischen Kohärenztomographie, der Spaltlampenuntersuchung und modernen Bildgebungssystemen. Eine frühzeitige und präzise Diagnose wird immer wichtiger, um Komplikationen wie Sehverlust vorzubeugen. Das steigende Bewusstsein für präventive Augengesundheit motiviert immer mehr Menschen zu regelmäßigen Vorsorgeuntersuchungen und diagnostischen Abklärungen. Initiativen von Regierung und Nichtregierungsorganisationen zur Förderung von Augenuntersuchungen beschleunigen deren Akzeptanz. Die Einrichtung spezialisierter Augenkliniken und Diagnosezentren erweitert den Zugang zu Testleistungen. Kontinuierliche Verbesserungen KI-gestützter Diagnosetools (nur für die Bildanalyse, nicht in der Integration berücksichtigt) erhöhen die Erkennungsraten. Steigende Investitionen in die ophthalmologische Forschung führen zur Entwicklung präziserer Diagnosegeräte. Das Wachstum der älteren Bevölkerung, die anfälliger für Augenerkrankungen ist, verstärkt die Nachfrage nach regelmäßigen diagnostischen Untersuchungen zusätzlich.

• Auf Antrag

Basierend auf der Anwendung ist der europäische Markt für Augenschmerzen in Konjunktivitis, Hornhautabschürfung, Blepharitis, Gerstenkorn, Iritis, Sinusitis, Migräne, Glaukom und Sonstige unterteilt. Das Segment Konjunktivitis dominierte 2025 mit einem Marktanteil von 35,7 % den größten Umsatzanteil. Dies ist auf die extrem hohe Prävalenz in allen Altersgruppen und den starken Zusammenhang mit Augenschmerzen, Reizungen, Rötungen und Beschwerden zurückzuführen. Sowohl bakterielle als auch virale Konjunktivitis tragen erheblich zu ambulanten Besuchen in Krankenhäusern und Kliniken bei. Saisonale Allergien und Umweltverschmutzung verstärken die Inzidenzrate zusätzlich und führen zu einer erhöhten Nachfrage nach Antibiotika, Antihistaminika und entzündungshemmenden Medikamenten. Besonders betroffen sind Schulkinder und Berufstätige, was zu einem höheren Behandlungsvolumen beiträgt. Die Ansteckungsfähigkeit der Konjunktivitis fördert ein frühzeitiges medizinisches Eingreifen, was die Nachfrage nach Medikamenten steigert. Ein wachsendes Bewusstsein für Augenhygiene und Infektionskontrolle erhöht die Zahl der diagnostizierten Fälle. Die Gesundheitssysteme in Entwicklungs- und Industrieländern verzeichnen einen stetigen Anstieg der Arztbesuche aufgrund von Bindehautentzündung. Die Verfügbarkeit rezeptfreier Medikamente trägt ebenfalls zur starken Marktführerschaft dieses Segments bei. Verbesserte Diagnoseverfahren ermöglichen zudem eine schnellere Erkennung der Bindehautentzündung, was einen rascheren Behandlungsbeginn und eine anhaltende Marktführerschaft zur Folge hat.

Für das Migräne-Segment wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die weltweit zunehmende Belastung durch neurologische Erkrankungen und stressbedingte Leiden. Augenschmerzen sind ein häufiges Symptom von Migräneattacken und veranlassen viele Patienten, eine gezielte Behandlung zu suchen. Lebensstilveränderungen, vermehrte Bildschirmzeit, unregelmäßige Schlafmuster und steigender berufsbedingter Stress tragen zur weltweiten Zunahme von Migräne bei. Die verbesserte Erkennung von Augensymptomen bei Migräne durch medizinisches Fachpersonal beschleunigt die Diagnosestellung. Die Integration multidisziplinärer Behandlungsansätze unter Einbeziehung von Neurologen und Augenärzten führt zu einer besseren Behandlung von Augenschmerzen bei Migräne. Die steigende Nachfrage nach Migräneprävention und Schmerzmitteln unterstützt das Wachstum dieses Segments. Auch die zunehmende Aufklärung durch Gesundheitskampagnen ermutigt Patienten, sich in Behandlung zu begeben. Kontinuierliche pharmazeutische Innovationen, die auf neurologische Signalwege abzielen, tragen zusätzlich zum prognostizierten hohen Wachstum bei.

• Auf dem Weg der Verabreichung

Basierend auf der Art der Anwendung ist der europäische Markt für Augenschmerztherapie in topische, periokuläre, intraokuläre und orale Präparate unterteilt. Das Segment der topischen Präparate dominierte 2025 mit einem Umsatzanteil von 48,5 %, was auf die weitverbreitete Anwendung von Augentropfen, -gelen und -salben zur direkten Behandlung lokaler Augenschmerzen zurückzuführen ist. Topische Formulierungen sind aufgrund ihrer schnellen Wirkung, der einfachen Anwendung und der minimalen systemischen Nebenwirkungen sehr beliebt. Sie werden häufig bei Erkrankungen wie Bindehautentzündung, trockenem Auge, Hornhautabschürfungen und Blepharitis verschrieben. Die zunehmende Verfügbarkeit von konservierungsmittelfreien und langwirksamen Formulierungen fördert deren Akzeptanz. Patienten bevorzugen topische Medikamente, da sie nicht-invasiv sind und zu Hause selbst angewendet werden können. Technologische Fortschritte bei Arzneimittelverabreichungssystemen haben die Absorption und Wirksamkeit verbessert. Das wachsende Bewusstsein für die frühzeitige Behandlung von Augenerkrankungen führt zu einer verstärkten Nutzung topischer Therapien. Ärzte wählen diese Therapieform häufig als erste Behandlungsoption, wodurch sie zum dominierenden Segment wird. Die zunehmende Produktion topischer Medikamente durch Pharmaunternehmen stärkt seine Marktposition zusätzlich.

Für das Segment der oralen Medikamente wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,9 % das schnellste Wachstum erwartet. Dies ist vor allem auf die zunehmende Häufigkeit von Augenschmerzen zurückzuführen, die durch systemische und neurologische Erkrankungen wie Sinusitis und Migräne verursacht werden. Orale Analgetika, Antiphlogistika und Antibiotika spielen eine entscheidende Rolle bei der Behandlung von übertragenen oder generalisierten Schmerzen. Patienten mit chronischen Erkrankungen benötigen häufig eine Langzeitmedikation mit oralen Medikamenten, was die Gesamtnachfrage erhöht. Auch die wachsende Präferenz der Patienten für nicht-invasive und komfortable Therapiemethoden trägt zu diesem Anstieg bei. Steigende Verschreibungsraten für Medikamente gegen neuropathische Schmerzen fördern das Wachstum dieses Segments. Orale Medikamente sind sowohl rezeptpflichtig als auch rezeptfrei leicht erhältlich, was ihre breitere Anwendung unterstützt. Verbesserungen der Arzneimittelsicherheitsprofile ermutigen Ärzte, orale Medikamente häufiger zu empfehlen. Der Ausbau von Telemedizin und E-Rezept-Diensten vereinfacht den Zugang zu oralen Therapien zusätzlich.

• Nach Arzneimitteltyp

Basierend auf der Art der Medikamente ist der europäische Markt für Augenschmerzmittel in verschreibungspflichtige und rezeptfreie (OTC) Medikamente unterteilt. Das Segment der verschreibungspflichtigen Medikamente dominierte 2025 mit einem Marktanteil von 64,3 % den größten Umsatzanteil. Dies ist auf die entscheidende Rolle von Antibiotika, Kortikosteroiden und speziellen entzündungshemmenden Medikamenten bei mittelschweren bis schweren Augenerkrankungen zurückzuführen. Komplexe Augenerkrankungen wie Glaukom, Iritis, Hornhautverletzungen und Infektionen erfordern eine professionelle Diagnose und eine rezeptpflichtige Therapie. Patienten, die sich chirurgischen Eingriffen unterziehen oder an chronischen Augenerkrankungen leiden, sind verstärkt auf eine ärztlich begleitete Behandlung angewiesen. Die steigende Anzahl von Augenoperationen und fortschrittlichen Behandlungsmethoden trägt zu einer hohen Nachfrage nach verschreibungspflichtigen Medikamenten bei. Die Einführung neuerer Markenmedikamente mit verbesserter Wirksamkeit stärkt dieses Segment zusätzlich. Verschreibungspflichtige Medikamente sind auch unerlässlich, um Komplikationen zu behandeln und Sehverlust vorzubeugen. Krankenhäuser und Fachkliniken setzen verschreibungspflichtige Medikamente routinemäßig ein und steigern so das Marktvolumen. Strenge regulatorische Kontrollen gewährleisten Vertrauen und Glaubwürdigkeit und fördern höhere Anwendungsraten. Die Ausweitung der Krankenversicherungsleistungen für verschreibungspflichtige Medikamente trägt ebenfalls zur Marktführerschaft bei.

Für das Segment der rezeptfreien Produkte (OTC) wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,1 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach Selbstbehandlung und frühzeitiger Symptomlinderung. Leichte Augenschmerzen, Reizungen und Trockenheit werden zunehmend mit rezeptfreien Augentropfen, Antihistaminika und schmerzlindernden Mitteln behandelt. Das wachsende Bewusstsein der Verbraucher für Augengesundheit und die gute Verfügbarkeit der Produkte im Einzelhandel und in Online-Apotheken fördern dieses Wachstum. Ein hektischer Lebensstil und der eingeschränkte Zugang zu sofortiger ärztlicher Beratung begünstigen die Verwendung von rezeptfreien Produkten. Verstärkte Markenbildung und Marketingmaßnahmen im Bereich der Augenpflegeprodukte stärken zudem das Vertrauen der Verbraucher. Verbesserte Rezepturen haben rezeptfreie Produkte wirksamer und sicherer für den häufigen Gebrauch gemacht. Der zunehmende Einsatz digitaler Gesundheitsinformationen und die steigende Nachfrage nach Selbstdiagnosen tragen zusätzlich zur Akzeptanz bei. Dieses Segment profitiert außerdem von geringeren Beratungskosten und der hohen Bequemlichkeit, was es insbesondere in Entwicklungsländern sehr attraktiv macht.

• Nach Bevölkerungstyp

Basierend auf der Bevölkerungsgruppe ist der europäische Markt für Augenschmerztherapie in Erwachsene und Senioren unterteilt. Das Segment der Erwachsenen dominierte 2025 mit einem Marktanteil von 57,8 %, vor allem aufgrund der höheren Belastung durch digitale Bildschirme, Umweltverschmutzung, Augenbelastung am Arbeitsplatz und lebensstilbedingter Augenerkrankungen. Trockene Augen, Allergien, Hornhautverletzungen und -infektionen treten in der erwerbsfähigen Bevölkerung immer häufiger auf. Lange Bildschirmzeiten und digitale Ermüdung tragen maßgeblich zu Augenbeschwerden bei. Das gesteigerte Gesundheitsbewusstsein von Erwachsenen erhöht zudem die Diagnose- und Behandlungsraten. Auch die zunehmende Verwendung von Kontaktlinsen ist ein wichtiger Faktor für vermehrte Augenkomplikationen. Erwachsene investieren aufgrund von Bedenken hinsichtlich ihrer Arbeitsproduktivität eher in Behandlungen, die eine schnelle Genesung ermöglichen. Ein besserer Zugang zu Gesundheitsleistungen und ein stärkeres Bewusstsein für Augengesundheit stärken die führende Position dieses Segments zusätzlich. Erwachsene neigen außerdem eher zu Migräne und durch Nebenhöhlenentzündungen bedingten Augenschmerzen. Diese Faktoren tragen dazu bei, dass diese Gruppe den größten Anteil am Bedarf an Therapien gegen Augenschmerzen hat.

Für das Segment der geriatrischen Augenheilkunde wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,4 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die rasch alternde Weltbevölkerung und die zunehmende Verbreitung altersbedingter Augenerkrankungen. Erkrankungen wie Glaukom, Katarakt (mit postoperativen Schmerzen), Makuladegeneration und chronisch trockene Augen treten bei älteren Menschen sehr häufig auf. Die nachlassende Immunfunktion macht ältere Erwachsene anfälliger für Infektionen und Entzündungen. Der häufige Bedarf an Augenoperationen in der Geriatrie erhöht den Bedarf an postoperativer Schmerztherapie. Steigende Investitionen in die Altenpflege verstärken die Nachfrage zusätzlich. Regierungen weltweit implementieren Programme zur geriatrischen Augenversorgung und unterstützen damit diesen Trend. Die steigende Lebenserwartung erweitert zudem die Zielgruppe für eine kontinuierliche Behandlung. Angehörige und Pflegekräfte suchen vermehrt nach spezialisierten Behandlungen für ältere Patienten, was ein stetiges Marktwachstum fördert.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der europäische Markt für Augenschmerzbehandlungen in Krankenhäuser, Fachkliniken, häusliche Pflegedienste, Augenzentren, ambulante Operationszentren und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Marktanteil von 41,6 %, da dort modernste Diagnose- und Behandlungseinrichtungen unter einem Dach verfügbar sind. Schwere Augenschmerzen, Augentraumata und postoperative Zustände werden primär in Krankenhäusern behandelt. Die Anwesenheit spezialisierter Augenärzte, Neurologen und OP-Teams führt zu einem höheren Patientenaufkommen. Notfallversorgung im Augenbereich ist in Krankenhäusern leichter zugänglich, was die Abhängigkeit der Patienten von diesen Einrichtungen erhöht. Eine moderne Infrastruktur ermöglicht präzise Diagnosen und zeitnahe Behandlungen. Krankenhäuser behandeln zudem den Großteil der staatlich finanzierten und versicherten Patienten, was ihren Umsatzanteil steigert. Die zunehmende Urbanisierung und der Ausbau der Infrastruktur im Gesundheitswesen verbessern die Erreichbarkeit von Krankenhäusern zusätzlich. Auch die steigende Anzahl ophthalmologischer Eingriffe stärkt dieses Segment. Das hohe Vertrauen der Patienten sichert die anhaltende Marktführerschaft.

Für das Segment der Augenkliniken wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,3 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach spezialisierten und zielgerichteten augenärztlichen Leistungen. Diese Zentren verfügen über hochqualifizierte Fachkräfte und modernste Technologie zur effizienteren Diagnose und Behandlung von Augenschmerzen. Die zunehmende Präferenz für spezialisierte Behandlungen gegenüber Allgemeinkrankenhäusern beschleunigt den Patientenstrom in diese Einrichtungen. Schnellere Terminvergabe und kürzere Wartezeiten tragen ebenfalls zu ihrer steigenden Beliebtheit bei. Die Expansion privater Augenklinikketten und Franchisemodelle treibt das Wachstum zusätzlich an. Erhöhte Investitionen in moderne Diagnosegeräte verbessern die Behandlungsergebnisse. Auch der Medizintourismus für Augenbehandlungen kommt den spezialisierten Zentren zugute. Personalisierte Behandlungspläne in solchen Einrichtungen machen sie besonders attraktiv für die langfristige Behandlung chronischer Augenerkrankungen.

• Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der europäische Markt für Augenschmerzmittel in Direktvergabe, Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und Sonstige unterteilt. Das Segment der Krankenhausapotheken dominierte 2025 mit einem Marktanteil von 39,2 %, da die meisten verschreibungspflichtigen Medikamente gegen Augenschmerzen direkt in Krankenhäusern abgegeben werden. Dies ist insbesondere bei chirurgischen Patienten und Notfallpatienten üblich. Die enge Verzahnung von Diagnose und Behandlung ermöglicht den sofortigen Zugriff auf die benötigten Medikamente. Krankenhausapotheken führen ein breites Sortiment an spezialisierten Augenmedikamenten, darunter Injektionspräparate und moderne Darreichungsformen. Kontrollierte Abgabe und fachärztliche Überwachung gewährleisten die korrekte Anwendung. Die steigende Anzahl von Krankenhauseinweisungen aufgrund von Augenerkrankungen stärkt diesen Vertriebskanal. Die institutionelle Beschaffung über Ausschreibungen sichert zudem eine stetige Produktversorgung. Ärzte empfehlen häufig Medikamente, die direkt in Krankenhausapotheken erhältlich sind, was den Absatz steigert. Diese Bequemlichkeit und Zuverlässigkeit machen Krankenhausapotheken zum dominierenden Vertriebskanal.

Für den Bereich Online-Apotheken wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,5 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die rasante Digitalisierung und die zunehmende Beliebtheit der Medikamentenlieferung nach Hause. Dank steigender Smartphone-Nutzung und Internetverbreitung können Patienten ihre Augenmedikamente einfacher online bestellen. Chronisch kranke Patienten, die regelmäßig Medikamente benötigen, bevorzugen Online-Nachbestellungen. Wettbewerbsfähige Preise, Rabatte und die Lieferung bis an die Haustür machen Online-Kanäle äußerst attraktiv. Auch das Wachstum von E-Rezept-Systemen fördert die Nutzung digitaler Plattformen. Das gestiegene Vertrauen in Online-Apotheken treibt die Nachfrage zusätzlich an. Die Expansion verifizierter und regulierter Online-Apotheken erhöht die Sicherheit und Akzeptanz. Dieser Wandel hin zu digitalen Gesundheitslösungen dürfte in diesem Segment ein starkes und langfristiges Wachstum bewirken.

Regionale Analyse des europäischen Marktes für Augenschmerzen

- Es wird erwartet, dass der europäische Markt für Augenschmerzen im gesamten Prognosezeitraum ein beträchtliches jährliches Wachstum verzeichnen wird, vor allem aufgrund der zunehmenden Verbreitung von Augenerkrankungen, des steigenden Bewusstseins für Augengesundheit und der Verfügbarkeit fortschrittlicher Diagnose- und Behandlungsmöglichkeiten in der gesamten Region.

- Die zunehmende Urbanisierung, die verlängerte Bildschirmzeit und die alternde Bevölkerung tragen zusätzlich zur steigenden Häufigkeit von Erkrankungen bei, die mit Augenschmerzen einhergehen.

- Zudem unterstützen kontinuierliche Investitionen in die Infrastruktur des Gesundheitswesens und in die Forschung die Einführung innovativer Therapien in Krankenhäusern, Augenkliniken und Fachkliniken in ganz Europa.

Einblick in den britischen und europäischen Markt für Augenschmerzen

Der britisch-europäische Markt für Augenschmerztherapien dominierte 2025 mit einem Umsatzanteil von 35,2 % den europäischen Markt für Augenschmerztherapien. Dies ist auf ein gut ausgebautes Gesundheitssystem, ein hohes Bewusstsein für Augengesundheit, einen breiten Zugang zu spezialisierten augenärztlichen Leistungen und die starke Präsenz führender Pharma- und Medizintechnikunternehmen mit Fokus auf innovative Augentherapien zurückzuführen. Die zunehmende Verbreitung von Augenerkrankungen wie dem Sicca-Syndrom, dem Glaukom und Infektionen sowie die staatliche Förderung der augenärztlichen Versorgung stärken die führende Position Großbritanniens auf dem regionalen Markt weiter.

Einblick in den deutschen und europäischen Markt für Augenschmerzen

Der deutsche Markt für Augenschmerztherapie wird voraussichtlich die am schnellsten wachsende Region im europäischen Augenschmerzmarkt sein und im Prognosezeitraum eine jährliche Wachstumsrate (CAGR) von 8,4 % verzeichnen. Treiber dieses Wachstums sind steigende Gesundheitsausgaben, eine rasch alternde Bevölkerung, die zunehmende Verbreitung chronischer Augenerkrankungen, intensive Forschungs- und Entwicklungsaktivitäten sowie die wachsende Anwendung fortschrittlicher Behandlungsmethoden. Deutschlands Fokus auf Innovation, Früherkennung von Krankheiten und den Zugang zu hochwertigen Gesundheitseinrichtungen beschleunigt die Nachfrage nach effektiven Lösungen zur Behandlung von Augenschmerzen sowohl im klinischen Bereich als auch in der häuslichen Pflege zusätzlich.

Marktanteil bei Augenschmerzen in Europa

Die Branche für Augenschmerzen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Alcon Inc. (Schweiz)

- Santen Pharmaceutical Co., Ltd. (Japan)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Bayer AG (Deutschland)

- Otsuka Pharmaceutical Co., Ltd. (Japan)

- Merck & Co., Inc. (USA)

- AbbVie Inc. (USA)

- Aurobindo Pharma Ltd. (Indien)

- Cipla Ltd. (Indien)

- Perrigo Company plc (Irland)

- Regeneron Pharmaceuticals, Inc. (USA)

- Horizon Therapeutics (Irland)

- Dr. Reddy's Laboratories (Indien)

- Hikma Pharmaceuticals PLC (UK)

Neueste Entwicklungen auf dem europäischen Markt für Augenschmerzen

- Im Oktober 2021 erteilte die US-amerikanische Arzneimittelbehörde FDA die Zulassung für TYRVAYA™ (Vareniclin-Lösung) Nasenspray zur Behandlung der Symptome des trockenen Auges. Damit wurde die erste FDA-zugelassene nasale Therapie für diese Erkrankung eingeführt und eine wichtige Alternative für Patienten geschaffen, die Schwierigkeiten mit herkömmlichen Augentropfen haben. Dies erweitert die Behandlungsmöglichkeiten bei Augenbeschwerden.

- Im Oktober 2021 erteilte die FDA die Zulassung für eine zusätzliche Indikation für DEXTENZA® (Dexamethason-Insert zur intrakraniellen Anwendung) zur Behandlung von Augenjucken im Zusammenhang mit allergischer Bindehautentzündung. Dies ergänzt die bereits bestehende Anwendung bei postoperativen Augenschmerzen und -entzündungen und stärkt die Bedeutung von Systemen zur verzögerten Wirkstofffreisetzung am Auge bei der Behandlung von Augenbeschwerden.

- Im November 2022 (die Transaktion wurde im Januar 2023 abgeschlossen) gab Viatris die Übernahme von Oyster Point Pharma, dem Entwickler von TYRVAYA, bekannt und finalisierte diese. Dadurch wurde ein eigener Geschäftsbereich für Augenheilkunde gegründet, der die Präsenz auf dem nordamerikanischen Markt für Augenheilkunde ausbauen und die Vermarktung innovativer Therapien zur Behandlung von Schmerzen und Beschwerden der Augenoberfläche verbessern soll.

- Im November 2024 gab Aldeyra Therapeutics bekannt, dass die FDA den Zulassungsantrag für Reproxalap, eine neuartige topische Therapie zur Behandlung des trockenen Auges, angenommen und einen Zeitplan für die regulatorische Prüfung festgelegt hat. Dies unterstreicht die Bedeutung einer der am genauesten verfolgten Entwicklungen in der Spätphase der Behandlung von entzündungsbedingten Augenschmerzen.

- Im April 2025 erteilte die FDA Reproxalap ein Schreiben mit der Aufforderung zur vollständigen Beantwortung der Zulassungsunterlagen. Darin wurde erklärt, dass zusätzliche klinische Daten erforderlich seien, um die ausreichende Wirksamkeit nachzuweisen. Daraufhin legte das Unternehmen Pläne für weitere Studien und eine erneute Einreichung vor, was die strengen regulatorischen Standards für neue Behandlungen im Bereich Augenschmerzen und trockene Augen widerspiegelt.

- Im Mai 2025 erhielt Alcon die FDA-Zulassung für TRYPTYR (Acoltremon-Augentropfen) 0,003 % zur Behandlung der Anzeichen und Symptome des trockenen Auges. Dies stärkt das ophthalmologische Portfolio des Unternehmens und unterstreicht die kontinuierliche Innovationskraft bei Therapien, die auf Reizungen, Beschwerden und Entzündungsprozesse bei Augenschmerzen abzielen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.