Europe Ophthalmic Surgical Instruments Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.45 Billion

USD

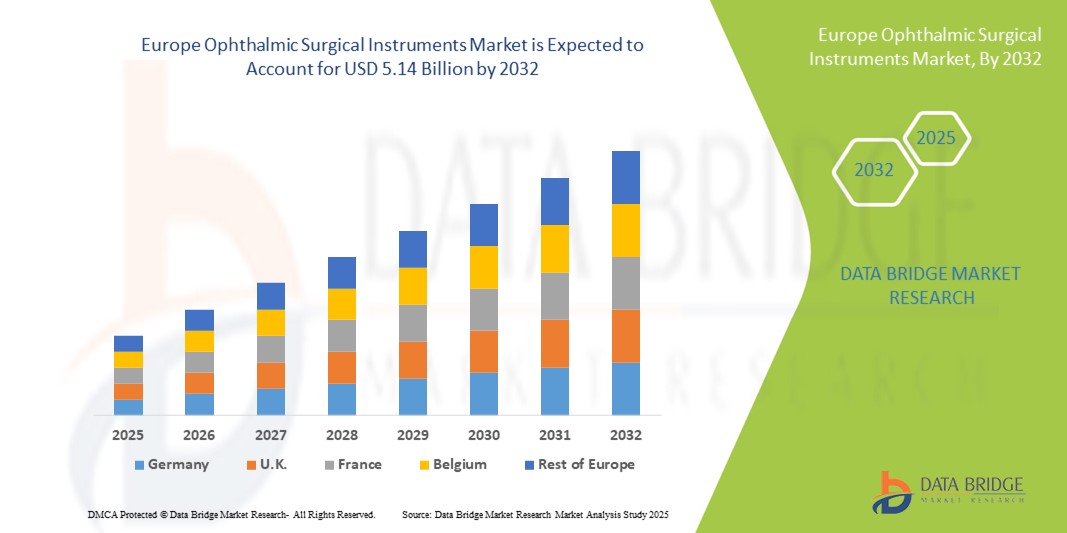

5.14 Billion

2024

2032

USD

3.45 Billion

USD

5.14 Billion

2024

2032

| 2025 –2032 | |

| USD 3.45 Billion | |

| USD 5.14 Billion | |

| % | |

|

Marktsegmentierung für ophthalmologische chirurgische Instrumente in Europa nach Produkt ( Geräte für die Kataraktchirurgie , Geräte für die refraktive Chirurgie, Geräte für die Glaukomchirurgie, Geräte für die vitreoretinale Chirurgie, ophthalmologische Mikroskope und ophthalmologisches chirurgisches Zubehör), Anwendung (Katarakt, refraktive Chirurgie, Glaukom, vitreoretinale Chirurgie, diabetische Retinopathie und andere), Endbenutzer (Krankenhäuser, Fachkliniken, ambulante Operationszentren und andere) – Branchentrends und Prognose bis 2032

Europa Ophthalmologische chirurgische Instrumente Marktgröße

- Der europäische Markt für ophthalmologische chirurgische Instrumente hatte im Jahr 2024 ein Volumen von 3,45 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 5,14 Milliarden US-Dollar erreichen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,10 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Einführung fortschrittlicher ophthalmischer Verfahren und die zunehmende Verbreitung von Augenerkrankungen wie Katarakt, Glaukom und Netzhauterkrankungen vorangetrieben, die die Nachfrage nach präzisen chirurgischen Instrumenten antreiben.

- Darüber hinaus fördern Fortschritte bei minimalinvasiven Operationstechniken, laserunterstützten Operationen und Mikroinzisionsprozeduren die Einführung innovativer ophthalmologischer chirurgischer Instrumente.

Europa Marktanalyse für ophthalmische chirurgische Instrumente

- Ophthalmologische chirurgische Instrumente, die bei präzisen Augenoperationen wie Katarakt-, Glaukom- und Netzhautoperationen eingesetzt werden, sind im modernen Gesundheitswesen zunehmend unverzichtbar, da sie die Operationsergebnisse und die Genesungszeiten der Patienten verbessern können.

- Die steigende Nachfrage nach ophthalmologischen chirurgischen Instrumenten wird vor allem durch die zunehmende Verbreitung von Augenerkrankungen, die alternde Bevölkerung und die zunehmende Einführung minimalinvasiver und technologisch fortschrittlicher chirurgischer Verfahren in Krankenhäusern und spezialisierten Augenkliniken angetrieben.

- Deutschland dominierte den europäischen Markt für ophthalmologische chirurgische Instrumente mit dem größten Umsatzanteil von 38,5 % im Jahr 2024. Dies ist auf die fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz präziser ophthalmologischer Instrumente und die starke Präsenz spezialisierter Augenkliniken zurückzuführen. Der Fokus des Landes auf Katarakt-, Glaukom- und Netzhautoperationen sowie die Zusammenarbeit mit wichtigen Medizintechnikunternehmen stärken die führende Position des Landes auf dem Markt.

- Frankreich dürfte im Prognosezeitraum das am schnellsten wachsende Land im europäischen Markt für ophthalmologische chirurgische Instrumente sein und verzeichnet die höchste jährliche Wachstumsrate (CAGR) von 9,2 %. Grund dafür sind steigende Investitionen in Augenkliniken, die Modernisierung chirurgischer Einrichtungen und die Einführung minimalinvasiver Verfahren. Das steigende Bewusstsein für Augenheilkunde und die staatliche Förderung moderner chirurgischer Geräte treiben das Marktwachstum weiter voran.

- Das Segment Katarakt dominierte den europäischen Markt für ophthalmologische chirurgische Instrumente mit dem größten Umsatzanteil von 36,9 % im Jahr 2024, was auf die hohe Prävalenz altersbedingter Katarakte und die routinemäßige Einführung der Kataraktoperation als Standardverfahren in der Augenheilkunde zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für ophthalmologische chirurgische Instrumente

|

Eigenschaften |

Wichtige Markteinblicke für ophthalmische chirurgische Instrumente |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für ophthalmologische chirurgische Instrumente in Europa

Verbesserte Präzision und technologische Fortschritte

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für ophthalmologische chirurgische Instrumente ist die zunehmende Nutzung fortschrittlicher chirurgischer Instrumente, die die Präzision erhöhen, die Eingriffsdauer verkürzen und die Behandlungsergebnisse verbessern. Diese Instrumente werden zunehmend mit hochauflösenden Bildgebungssystemen, minimalinvasiven Instrumenten und robotergestützten Plattformen integriert, um komplexe Augenoperationen zu unterstützen.

- So werden beispielsweise moderne Phakoemulsifikationshandstücke, Mikroinzisionsinstrumente und Femtosekundenlaser-unterstützte Werkzeuge in führenden ophthalmologischen Zentren zum Standard und ermöglichen Chirurgen, heikle Eingriffe mit größerer Genauigkeit und Sicherheit durchzuführen.

- Fortschritte in der Instrumentenergonomie und Materialtechnologie, wie etwa Leichtmetalllegierungen und korrosionsbeständige Beschichtungen, verbessern den Komfort für den Chirurgen und verlängern die Lebensdauer wichtiger Instrumente, was zu einer besseren Verfahrenseffizienz beiträgt.

- Die Integration von bildgebenden und navigationsgestützten Systemen in die chirurgischen Instrumente ermöglicht eine präzise Planung, intraoperative Führung und Echtzeitbewertung der Operationsergebnisse und sorgt so für höhere Erfolgsraten und weniger Komplikationen.

- Dieser Trend zu technologisch anspruchsvolleren und präziseren chirurgischen Instrumenten verändert die augenärztliche Versorgung in Europa grundlegend und veranlasst Krankenhäuser und Augenkliniken, in hochmoderne Geräte zu investieren, um die Erwartungen der Patienten zu erfüllen.

- Daher konzentrieren sich Hersteller wie Alcon, Bausch + Lomb und Carl Zeiss auf die Einführung innovativer Instrumente, die für mehr Präzision, Zuverlässigkeit und Sicherheit bei ophthalmologischen Operationen sorgen.

- Die Nachfrage nach modernen ophthalmologischen chirurgischen Instrumenten wächst sowohl im öffentlichen als auch im privaten Gesundheitssektor rasant, da Gesundheitsdienstleister zunehmend Wert auf verbesserte Operationsergebnisse, Effizienz und Patientenzufriedenheit legen.

Marktdynamik für ophthalmologische chirurgische Instrumente in Europa

Treiber

Wachsender Bedarf aufgrund der zunehmenden Häufigkeit von Augenerkrankungen und fortschrittlicher Operationstechniken

- Die zunehmende Verbreitung von Augenerkrankungen wie Katarakt, Glaukom, diabetischer Retinopathie und Refraktionsfehlern ist ein Hauptgrund für die steigende Nachfrage nach ophthalmologischen chirurgischen Instrumenten in Krankenhäusern, Fachkliniken und ambulanten Operationszentren.

- So führten führende Unternehmen im April 2024 fortschrittliche Mikroinzisions-Kataraktchirurgie-Instrumente und lasergestützte Instrumente ein, um die chirurgische Präzision zu verbessern und die Genesungszeit der Patienten zu verkürzen. Es wird erwartet, dass solche technologischen Fortschritte im Prognosezeitraum zu einem deutlichen Wachstum des Marktes für ophthalmologische chirurgische Instrumente führen werden.

- Chirurgen und Gesundheitsdienstleister legen zunehmend Wert auf Instrumente, die die Operationsergebnisse verbessern, intraoperative Komplikationen reduzieren und die Patientensicherheit gewährleisten. Dies führt zu einer verstärkten Akzeptanz in Industrie- und Schwellenländern.

- Die zunehmende Bedeutung minimalinvasiver Verfahren und die Integration von Bildgebungssystemen, robotergestützten Werkzeugen und hochpräzisen Geräten ermöglichen effizientere, präzisere und sicherere Operationen und treiben die Marktexpansion weiter voran.

- Darüber hinaus tragen das steigende Bewusstsein der Patienten für Augengesundheit und der zunehmende Zugang zur augenärztlichen Versorgung in Schwellenländern zu einer höheren Nutzung moderner chirurgischer Instrumente bei.

- Die Nachfrage nach vielseitigen Instrumenten, die für verschiedene Eingriffe geeignet sind, wie etwa vitreoretinale und Glaukomoperationen, ermutigt die Hersteller außerdem, ihr Produktportfolio zu erneuern und zu erweitern.

Einschränkung/Herausforderung

Hohe Kosten für moderne Instrumente und Bedarf an qualifiziertem Personal

- Die relativ hohen Kosten technologisch fortschrittlicher ophthalmologischer chirurgischer Instrumente stellen nach wie vor ein erhebliches Hindernis für eine breitere Akzeptanz dar, insbesondere in kleineren Kliniken, ambulanten Zentren und Gesundheitseinrichtungen in Entwicklungsländern. Hochwertige Instrumente mit lasergestützten Funktionen, Roboterunterstützung und hochpräziser Optik sind oft mit einem hohen Preis verbunden, was die Beschaffung und Expansion einschränken kann.

- Neben den Kostenproblemen erfordern diese Instrumente geschulte und erfahrene Chirurgen, um effektiv operieren zu können. Die Komplexität multifunktionaler Geräte führt dazu, dass unsachgemäße Handhabung oder mangelndes Fachwissen zu Operationsfehlern, längeren Operationszeiten und möglichen Komplikationen führen kann, was das Marktwachstum hemmt.

- Gesundheitszentren müssen oft in spezielle Schulungsprogramme und Workshops investieren, um sicherzustellen, dass Chirurgen und Personal mit der Verwendung dieser fortschrittlichen Instrumente vertraut sind, was die Betriebskosten weiter erhöht.

- Der anhaltende Bedarf an qualifiziertem Personal führt auch zu einer Abhängigkeit von erfahrenen Fachkräften, was die Akzeptanz in Regionen mit einem Mangel an ausgebildeten Augenchirurgen verlangsamen kann.

- Darüber hinaus sind Wartung, Kalibrierung und Instandhaltung hochentwickelter Instrumente von entscheidender Bedeutung für die Gewährleistung der Zuverlässigkeit und Patientensicherheit. Dies erfordert zusätzliche Infrastruktur und verursacht laufende Kosten für Gesundheitsdienstleister.

- Innovative Instrumente bieten zwar verbesserte Operationsergebnisse, doch die hohen Anfangsinvestitionen und die operativen Herausforderungen im Zusammenhang mit der fachgerechten Anwendung können eine schnelle Marktdurchdringung behindern.

- Die Bewältigung dieser Herausforderungen durch kostenoptimierte Instrumentendesigns, skalierbare Schulungslösungen und Service-Support-Programme wird für die Steigerung der Akzeptanzraten von entscheidender Bedeutung sein.

- Hersteller, die sich auf die Entwicklung benutzerfreundlicher, langlebiger und multifunktionaler Instrumente konzentrieren, die Leistung und Erschwinglichkeit in Einklang bringen, werden diese Einschränkungen wahrscheinlich abmildern und so ein stetiges Wachstum auf dem Markt für ophthalmologische chirurgische Instrumente sicherstellen.

Europa Ophthalmologische chirurgische Instrumente Marktumfang

Der Markt ist nach Produkt, Anwendung und Endbenutzer segmentiert.

- Nach Produkt

Der europäische Markt für ophthalmologische chirurgische Instrumente ist nach Produkten segmentiert in Geräte für die Kataraktchirurgie, Geräte für die refraktive Chirurgie, Geräte für die Glaukomchirurgie, Geräte für die vitreoretinale Chirurgie, ophthalmologische Mikroskope und ophthalmologisches chirurgisches Zubehör. Das Segment der Geräte für die Kataraktchirurgie dominierte mit dem größten Marktanteil von 38,5 % im Jahr 2024, was auf die hohe Prävalenz von Kataraktfällen in Europa und die weite Verbreitung von Phakoemulsifikations- und Mikroinzisionstechniken zurückzuführen ist. Technologische Fortschritte wie die Femtosekundenlaser-assistierte Kataraktchirurgie und hochwertige Intraokularlinsen kurbeln die Nachfrage weiter an. Führende Krankenhäuser und Augenkliniken investieren in diese Geräte, um bessere Operationsergebnisse, schnellere Genesungszeiten und Patientenzufriedenheit zu gewährleisten. Die Verfügbarkeit kostengünstiger, hochpräziser Instrumente trägt ebenfalls zur Marktdominanz bei.

Das Segment der vitreoretinalen Chirurgie wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 10,8 % verzeichnen, angetrieben durch die zunehmende Zahl von Netzhauterkrankungen und diabetischer Retinopathie in Europa. Moderne mikrochirurgische Instrumente, minimalinvasive Vitrektomiesysteme und integrierte Bildgebungsplattformen treiben die Akzeptanz voran. Die wachsende geriatrische Bevölkerung, gepaart mit der höheren Nachfrage nach verbesserten Sehergebnissen, unterstützt das schnelle Wachstum. Chirurgen bevorzugen zunehmend innovative vitreoretinale Instrumente für komplexe Eingriffe, und die Zusammenarbeit zwischen Geräteherstellern und Krankenhäusern beschleunigt die Marktdurchdringung.

- Nach Anwendung

Der europäische Markt für ophthalmologische chirurgische Instrumente ist nach Anwendungsgebieten in Katarakt, refraktive Chirurgie, Glaukom, vitreoretinale Chirurgie, diabetische Retinopathie und weitere Bereiche unterteilt. Das Kataraktsegment dominierte mit dem größten Umsatzanteil von 36,9 % im Jahr 2024, was auf die hohe Prävalenz altersbedingter Katarakte und die routinemäßige Einführung der Kataraktoperation als Standardverfahren in der Augenheilkunde zurückzuführen ist. Die Akzeptanz wird zusätzlich durch kontinuierliche technologische Verbesserungen der Operationstechniken, einschließlich kleiner Schnitte und lasergestützter Verfahren, unterstützt. Das zunehmende Bewusstsein der Patienten für die Wiederherstellung des Sehvermögens und die wachsende Zahl ophthalmologischer chirurgischer Zentren in ganz Europa stärken die Marktführerschaft dieses Segments.

Das Segment der vitreoretinalen Anwendungen wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 11,2 % verzeichnen, angetrieben durch die zunehmende Verbreitung von Netzhauterkrankungen wie Makuladegeneration, diabetischer Retinopathie und Netzhautablösung. Chirurgen setzen zunehmend auf fortschrittliche vitreoretinale chirurgische Geräte und bildgestützte Instrumente, um eine höhere Präzision zu erreichen und Komplikationen zu reduzieren. Der Ausbau der Gesundheitsinfrastruktur, Investitionen in spezialisierte Augenkliniken und die zunehmende Nutzung minimalinvasiver Operationstechniken treiben das Marktwachstum voran. Darüber hinaus unterstützen das wachsende Patientenbewusstsein und die Nachfrage nach verbesserter Sehkraft die Einführung dieser Spezialinstrumente.

- Nach Endbenutzer

Der europäische Markt für ophthalmologische chirurgische Instrumente ist nach Endverbrauchern in Krankenhäuser, Fachkliniken, ambulante Operationszentren und andere unterteilt. Das Krankenhaussegment dominierte mit dem größten Umsatzanteil von 52,7 % im Jahr 2024, was auf die Verfügbarkeit gut ausgestatteter ophthalmologischer Abteilungen, höhere Budgets und die Möglichkeit zurückzuführen ist, fortschrittliche Instrumente in verschiedenen Fachgebieten einzusetzen. Sowohl öffentliche als auch private Krankenhäuser sind führend im Einsatz hochpräziser ophthalmologischer Geräte, unterstützt von ausgebildeten Augenärzten und dem Zugang zu modernster chirurgischer Technologie. Krankenhäuser profitieren zudem von Großbeschaffungen und langfristigen Wartungsverträgen mit Herstellern, was ihre Marktdominanz stärkt.

Das Segment der Spezialkliniken wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 10,5 % verzeichnen. Dies ist auf die wachsende Zahl von Augenkliniken zurückzuführen, die sich ausschließlich auf ophthalmologische Eingriffe konzentrieren, die zunehmende Präferenz der Patienten für ambulante Operationen und die Einführung minimalinvasiver Techniken. Kliniken investieren in hochwertige Katarakt-, refraktive und vitreoretinale Geräte, um die Operationsergebnisse zu verbessern und Patienten für spezialisierte Augenbehandlungen zu gewinnen. Der Ausbau privater ophthalmologischer Netzwerke und das zunehmende Bewusstsein für Sehkorrekturverfahren tragen zum schnellen Wachstum in diesem Segment bei.

Europa Ophthalmologische chirurgische Instrumente Markt Regionale Analyse

- Der europäische Markt für ophthalmologische chirurgische Instrumente wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, getrieben durch die steigende Nachfrage nach fortschrittlichen ophthalmologischen Verfahren und die zunehmende Verbreitung von Augenerkrankungen. Der Markt wird durch die hohe Akzeptanz von Präzisionsinstrumenten, darunter Geräte für die Kataraktchirurgie, refraktive Chirurgie, Glaukomchirurgie, vitreoretinale Chirurgie, ophthalmologische Mikroskope und weiteres chirurgisches Zubehör, beflügelt. Wichtige Anwendungen wie Katarakt-, Glaukom-, vitreoretinale, refraktive und diabetische Retinopathie-Verfahren verzeichnen in Krankenhäusern, Fachkliniken und ambulanten Operationszentren ein starkes Wachstum.

- Kontinuierliche Innovationen, die Zunahme ambulanter Operationen und der zunehmende Fokus auf minimalinvasive Eingriffe ermutigen Gesundheitsdienstleister, ihre chirurgischen Instrumente zu modernisieren. Deutschland dominierte den europäischen Markt mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, was auf die fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz präziser ophthalmischer Instrumente und die starke Präsenz spezialisierter Augenkliniken zurückzuführen ist.

- Der Schwerpunkt des Landes auf Katarakt-, Glaukom- und Netzhautoperationen sowie die Zusammenarbeit mit führenden Medizintechnikunternehmen stärken seine Führungsposition

Markteinblick für ophthalmische chirurgische Instrumente in Deutschland

Der deutsche Markt für ophthalmologische chirurgische Instrumente wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Die fortschrittliche Gesundheitsinfrastruktur des Landes, die hohe Akzeptanz präziser ophthalmologischer Instrumente und die starke Präsenz spezialisierter Augenkliniken untermauern seine marktbeherrschende Stellung. Deutschland ist führend in der Katarakt-, Glaukom- und Netzhautchirurgie. Krankenhäuser und Fachkliniken integrieren aktiv fortschrittliche chirurgische Geräte wie Instrumente für die vitreoretinale und refraktive Chirurgie. Kooperationen mit führenden Medizintechnikunternehmen, der Fokus auf minimalinvasive Eingriffe und Investitionen in chirurgische Innovationen stärken Deutschlands Position als größten Beitrag zum europäischen Markt für ophthalmologische chirurgische Instrumente.

Markteinblick für ophthalmische chirurgische Instrumente in Frankreich

Der französische Markt für ophthalmologische chirurgische Instrumente wird voraussichtlich das am schnellsten wachsende Land in Europa sein und im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 9,2 % verzeichnen. Das Wachstum wird durch steigende Investitionen in Augenkliniken, die Modernisierung chirurgischer Einrichtungen und die zunehmende Nutzung minimalinvasiver Verfahren vorangetrieben. Krankenhäuser und Fachzentren für Augenheilkunde rüsten auf moderne Geräte für Katarakt-, Glaukom-, vitreoretinale und refraktive Chirurgie um, um der wachsenden Patientennachfrage gerecht zu werden. Ein gestiegenes Bewusstsein für Augengesundheit, staatliche Initiativen zur Unterstützung moderner chirurgischer Geräte und ein zunehmender Fokus auf die Verbesserung der Verfahrenseffizienz beschleunigen die Marktexpansion weiter und positionieren Frankreich als wichtiges Wachstumszentrum in Europa.

Marktanteil ophthalmischer chirurgischer Instrumente in Europa

Die Branche der ophthalmologischen chirurgischen Instrumente wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Carl Zeiss AG (Deutschland)

- Alcon Inc. (USA)

- Ziemer Ophthalmic Systems AG (Schweiz)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- Takagi Ophthalmic Instruments Europe Ltd. (Großbritannien)

- HOYA Corporation (Japan)

- Lumenis Be Ltd. (Israel)

- STAAR SURGICAL (USA)

- Santen Pharmaceutical Co., Ltd. (Japan)

- TOPCON CORPORATION (Japan)

- NIDEK CO., LTD. (Japan)

- Bausch + Lomb (USA)

- ARC Laser GmbH (Deutschland)

- Iridex Corporation (USA)

- SCHWIND eye-tech-solutions GmbH (Deutschland)

Neueste Entwicklungen auf dem europäischen Markt für ophthalmologische chirurgische Instrumente

- Im Juni 2022 übernahm die Oertli Instrumente AG die Domedics AG, ein Schweizer Unternehmen, das auf ophthalmologische Produkte und Dienstleistungen spezialisiert ist. Ziel dieser Akquisition war es, die Präsenz von Oertli auf dem Schweizer Ophthalmologiemarkt zu stärken und das Produktangebot zu erweitern.

- Im März 2023 brachte Oertli Instrumente AG eine aktualisierte Version seiner Operationsplattform OS 4 auf den Markt, die für die Glaukom-, Vitreoretinal- und Kataraktchirurgie (Phakochirurgie) entwickelt wurde. Die aktualisierte Plattform verfügt über erweiterte Funktionen zur Verbesserung der Operationsergebnisse

- Im Mai 2025 gab EssilorLuxottica die Übernahme von Optegra bekannt, einer europäischen Plattform für Augenheilkunde mit Niederlassungen in Großbritannien, Tschechien, Polen, der Slowakei und den Niederlanden. Ziel der Übernahme war es, EssilorLuxotticas Präsenz im Medizintechniksektor auszubauen und fortschrittliche Diagnostik und chirurgische Behandlungen in die Kerndienstleistungen der Augenheilkunde zu integrieren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.