Europe Optical Fiber Components Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.40 Billion

USD

10.20 Billion

2024

2032

USD

5.40 Billion

USD

10.20 Billion

2024

2032

| 2025 –2032 | |

| USD 5.40 Billion | |

| USD 10.20 Billion | |

| % | |

|

Der europäische Markt für Glasfaserkomponenten entwickelt sich rasant, unterstützt durch den Ausbau von Hochgeschwindigkeitsbreitbandinitiativen, den zunehmenden 5G-Ausbau und die Bemühungen der Region um digitale Nachhaltigkeit. Da die Europäische Union den Aufbau einer Gigabit-Gesellschaft und die Überbrückung der digitalen Kluft im Blick hat, ist die Glasfaserinfrastruktur von zentraler Bedeutung für ultraschnelle Konnektivität mit geringer Latenz. Optische Komponenten – wie Steckverbinder, Transceiver, Verstärker und Splitter – ermöglichen ein robustes Backhaul für 5G, verbessern die FTTH-Durchdringung (Fiber-to-the-Home) und unterstützen den steigenden Datenbedarf von Smart Cities, Cloud-Plattformen und der industriellen Automatisierung. Da Länder wie Deutschland, Frankreich, Großbritannien und die nordischen Länder ihre bestehenden Kupfernetze modernisieren und die Glasfaserabdeckung in unterversorgte Gebiete ausbauen, steigt die Nachfrage nach zuverlässigen und skalierbaren Glasfaserkomponenten weiter an und machen sie zu einem wesentlichen Bestandteil der digitalen Transformation Europas.

Marktgröße für Glasfaserkomponenten in Europa

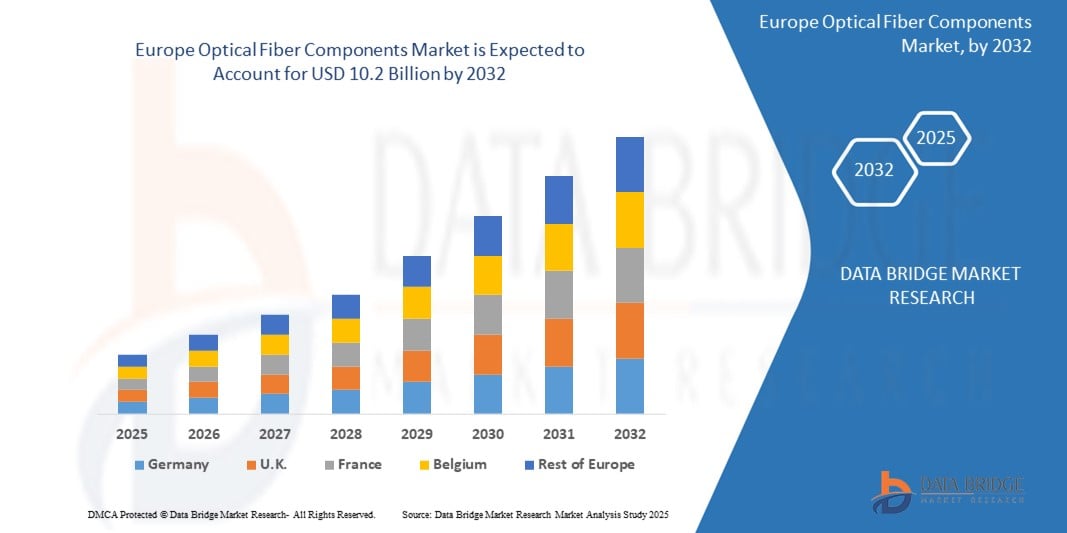

- Der europäische Markt für Glasfaserkomponenten soll bis 2024 voraussichtlich 5,4 Milliarden USD erreichen und bis 2032 voraussichtlich 10,2 Milliarden USD erreichen, was einem CAGR von 9,51 % während des Prognosezeitraums entspricht...

- Dieses starke Wachstum spiegelt die steigende Nachfrage nach Hochgeschwindigkeitsverbindungen, den Ausbau von 5G-Netzen und die wachsende Bedeutung nahtloser Kommunikation branchenübergreifend wider. Mit dem Wachstum der digitalen Wirtschaft wird die drahtlose Infrastruktur zum Rückgrat aller Bereiche – von Smart Cities und vernetzten Häusern bis hin zu industrieller Automatisierung und Telemedizin.

Marktanalyse für Glasfaserkomponenten in Europa

- Glasfaser definiert die europäische Kommunikation neu und ermöglicht alles, von der alltäglichen Internetnutzung bis hin zu kritischen Industriebetrieben. Da die Nachfrage nach schnellerer, sichererer und zuverlässigerer Konnektivität steigt, beschleunigen Länder in der gesamten Region den Glasfaserausbau, um die digitale Infrastruktur der nächsten Generation zu unterstützen. Ob Hochgeschwindigkeits-Breitband für Privathaushalte oder robuste Glasfaser-Backhaul-Verbindungen für Mobilfunknetze – Glasfaserkomponenten bilden den Kern der digitalen Transformation Europas.

- Treiber dieser Dynamik sind der rasante Ausbau von 5G, Cloud Computing und Smart-City-Initiativen. Glasfaser überträgt nicht nur Daten, sondern ermöglicht auch die Geschwindigkeit und Skalierbarkeit, die für den Erfolg von Technologien wie KI, IoT und autonomen Systemen erforderlich sind. Um dies zu ermöglichen, müssen Netzwerke dichter, reaktionsschneller und zukunftsfähiger werden. Komponenten wie Transceiver, Verstärker und Steckverbinder sind dabei entscheidend, um verlustarme Leistung mit hoher Bandbreite in wachsenden Netzwerken zu gewährleisten.

- Als Reaktion darauf erhöhen Telekommunikationsbetreiber, Regierungen und Unternehmen ihre Investitionen in die Glasfaserinfrastruktur. In Westeuropa liegt der Schwerpunkt auf dem Ersatz bestehender Kupferleitungen durch Glasfasernetze und der Stärkung der digitalen Resilienz. In Ost- und Südeuropa zielen die Bemühungen auf den Ausbau der Breitbandversorgung und die Überbrückung ländlicher Konnektivitätslücken ab. Der europäische Markt für Glasfaserkomponenten entwickelt sich flächendeckend weiter, um sowohl den Anforderungen an hohe Leistung als auch an umfassende Konnektivität gerecht zu werden – und dabei Geschwindigkeit, Skalierbarkeit und Nachhaltigkeit zu gewährleisten.

Berichtsumfang und Marktsegmentierung für Glasfaserkomponenten in Europa

|

Eigenschaften |

Wichtige Erkenntnisse zum europäischen Markt für Glasfaserkomponenten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

Massive Investitionen in die 5G-Infrastruktur in Ländern wie Deutschland, Frankreich, Großbritannien und den nordischen Ländern führen zu einer erheblichen Nachfrage nach Glasfaserkomponenten. Um ultraniedrige Latenzzeiten und schnelle Mobilfunknetze zu erreichen, setzen Betreiber dichte Glasfaser-Backhaul- und Fronthaul-Netze ein, insbesondere in städtischen Gebieten und Industriegebieten.

Europäische Branchen – darunter die Automobil-, Luft- und Raumfahrt-, Pharma- und Energiebranche – setzen zunehmend auf private 5G- und Glasfasernetze. Diese Netzwerke verbessern die Kontrolle, die Cybersicherheit und den Echtzeit-Datenfluss, insbesondere in hochpräzisen Umgebungen wie Fabriken und Smart Campussen.

Da sich Edge-Rechenzentren in ganz Europa vermehren, um die wachsenden IoT-Workloads zu bewältigen, steigt der Bedarf an schnellen, sicheren und latenzarmen Glasfaserverbindungen. Glasfaserkomponenten spielen eine entscheidende Rolle bei der Anbindung von Edge-Standorten an die Cloud-Infrastruktur und gewährleisten eine nahtlose M2M-Kommunikation.

Europäische Kommunen investieren in intelligente Infrastruktur – beispielsweise in intelligente Masten, intelligente Verkehrssysteme und stadtweites öffentliches WLAN. Diese Initiativen sind auf leistungsstarke Glasfasernetze angewiesen, um die Datenübertragung von angeschlossenen Sensoren, Kameras und Steuerungssystemen zu gewährleisten.

Öffentliche Förderung im Rahmen von Programmen wie der Connecting Europe Facility (CEF) und dem Digital Europe Programme beschleunigt den Glasfaserausbau, insbesondere in ländlichen und unterversorgten Regionen. Diese Initiativen eröffnen neue Märkte für Anbieter von Glasfaserkomponenten, da die Länder die EU-weiten Gigabit-Konnektivitätsziele erreichen wollen. |

|

Wertschöpfungsdaten-Infosets |

|

Markttrends für Glasfaserkomponenten in Europa

„ Glasfaser im Zentrum der digitalen Zukunft Europas “

- Glasfaser entwickelt sich zum stillen Rückgrat der digitalen Revolution in Europa. Da die Nachfrage nach Highspeed-Internet in Haushalten, Unternehmen und der öffentlichen Infrastruktur stark steigt, verdoppeln die Länder ihre Bemühungen, Glasfasernetze auszubauen. Von Deutschlands ehrgeizigen Gigabit-Zielen bis hin zum FTTH-Ausbau in ländlichen Gebieten Frankreichs stehen Glasfaserkomponenten wie Transceiver, Verstärker und Splitter im Mittelpunkt jedes Ausbaus. Dabei geht es nicht nur um Geschwindigkeit, sondern auch um den Aufbau einer skalierbaren, zukunftssicheren Infrastruktur, die alles von 5G-Backhaul über Ultra-HD-Streaming bis hin zu Smart-City-Plattformen bewältigen kann.

- Ein wichtiger Trend, der den Markt verändert, ist die wachsende Bedeutung von Glasfaser für Edge Computing und die Vernetzung von Rechenzentren. Mit der zunehmenden Vernetzung europäischer Technologiezentren wie Frankfurt, Amsterdam und Dublin steigt der Bedarf an Glasfaserverbindungen mit geringer Latenzzeit rasant. Optische Komponenten dienen nicht mehr nur der Telekommunikation – sie sind heute entscheidend für Cloud-Dienste, KI-gesteuerte Workloads und unternehmensweite Cybersicherheit auf dem gesamten Kontinent. Die Zuverlässigkeit und Kapazität von Glasfaser machen sie zum bevorzugten Medium für Europas wachsende digitale Wirtschaft.

- Gleichzeitig gewinnt Nachhaltigkeit zunehmend an Bedeutung. Europäische Netzbetreiber stehen unter Druck, ihren Energieverbrauch und ihre CO2-Emissionen zu senken. Dies treibt die Nachfrage nach effizienteren optischen Komponenten, kompakteren Designs und recycelbaren Kabelsystemen an. Anbieter reagieren darauf mit Innovationen, die nicht nur die Leistung steigern, sondern auch den Green Deal und die ESG-Standards der EU erfüllen. In diesem neuen Zeitalter ist Glasfaser nicht nur schneller – sie ist intelligenter, umweltfreundlicher und wichtiger denn je.

Marktdynamik für Glasfaserkomponenten in Europa

Treiber

„ Beschleunigte 5G-Einführungen und zunehmende Fiber-First-Strategien “

- Europa erlebt einen rasanten Ausbau der 5G-Netze und damit einen dringenden Bedarf an robuster Glasfaserinfrastruktur. Da Mobilfunkbetreiber um schnelle Dienste mit geringer Latenz wetteifern, sind Glasfaserkomponenten von zentraler Bedeutung für eine nahtlose Backhaul- und Fronthaul-Konnektivität.

- Länder wie Deutschland, Großbritannien und Frankreich setzen verstärkt auf Glasfaser-Strategien – Glasfaser wird dabei zur Basis für alle Breitband- und Mobilfunkdienste. Nationale Programme wie das britische Projekt Gigabit und der deutsche Plan für eine digitale Infrastruktur unterstützen diese Initiative mit Milliarden an öffentlichen Fördermitteln.

- Dieser Wandel eröffnet Herstellern von Glasfaserkomponenten und Systemintegratoren enorme Chancen. Transceiver, optische Verstärker, Steckverbinder und Glasfaserkabel werden in großem Umfang eingesetzt, um nicht nur Telekommunikationsnetze, sondern auch Smart Cities, Rechenzentren und Edge-Computing-Hubs auf dem gesamten Kontinent zu unterstützen.

- Da Verbraucher und Unternehmen mehr Bandbreite verlangen – für Streaming, Cloud-Dienste, Telemedizin und KI-Workloads – werden Glasfaserkomponenten unverzichtbar, um diese Erwartungen zuverlässig und effizient zu erfüllen.

Einschränkung/Herausforderung

„ Hohe Bereitstellungskosten und ungleichmäßige Verbreitung in ländlichen Regionen “

Der Ausbau der Glasfaserinfrastruktur in Europa ist kapitalintensiv, insbesondere in dünn besiedelten ländlichen und abgelegenen Gebieten. Während städtische Zentren von bestehenden Leitungen und Infrastruktur profitieren, sind für den Ausbau in ländlichen Gebieten oft neue Grabungen erforderlich, was die Kosten deutlich in die Höhe treiben kann.

Betreiber und lokale Behörden stehen zudem vor logistischen Herausforderungen wie der Komplexität des Geländes, Arbeitskräftemangel und langen Genehmigungsverfahren. In Ländern wie Polen, Rumänien und Teilen Südeuropas kann der bürokratische Aufwand den Projektablauf um Monate verzögern.

Obwohl EU-Fördermittel zur Verfügung stehen, haben kleinere Gemeinden und lokale Internetanbieter oft Schwierigkeiten, die Anforderungen an die Vorfinanzierung oder Koinvestitionen zu erfüllen. Dies begrenzt die Geschwindigkeit, mit der Glasfaser die „letzte Meile“ in unterversorgten Gemeinden erreichen kann.

Obwohl staatliche Subventionen und öffentlich-private Partnerschaften helfen, die Lücke zu schließen, hinken viele Regionen noch immer hinterher. Dadurch entsteht eine digitale Kluft, an deren Schließung sowohl Komponentenanbieter als auch politische Entscheidungsträger hart arbeiten.

• Nach Infrastrukturtyp

Zugangsnetz (FTTH/FTTB): Das größte Einsatzgebiet in Europa, insbesondere in Frankreich, Spanien und Großbritannien, wo Regierungen und Telekommunikationsunternehmen die Glasfaserversorgung bis ins Haus/Gebäude vorantreiben. Zu den wichtigsten Komponenten gehören optische Splitter, Steckverbinder und Anschlusskästen.

Metro-Netzwerk: Unterstützt die Konnektivität zwischen Ortsnetzen und Datenaggregationspunkten. Länder wie Deutschland und die Niederlande investieren in Metro-Glasfasernetze für Unternehmen und 5G-Unterstützung. Zu den gängigen Komponenten gehören optische Verstärker, WDM-Systeme und Gehäuse.

Kern-/Langstreckennetz: Dient zur Verbindung von Großstädten, Ländern und Internetknoten. Es wird auf paneuropäischen Strecken eingesetzt, insbesondere in Mittel- und Nordeuropa. Hochleistungs-Transceiver, DWDM-Module und optische Switches dominieren dieses Segment.

Backhaul und Fronthaul (5G-Mobilfunk): Deutliches Wachstum durch 5G-Ausbau in der gesamten EU. Glasfaser ist für die Anbindung von Mobilfunkstandorten an Kernnetze, insbesondere in städtischen Gebieten, von entscheidender Bedeutung. Glasfaserkabel, robuste Steckverbinder und Multiplexer/Demultiplexer sind weit verbreitet.

Data Center Interconnect (DCI): Mit dem Ausbau von Hyperscale- und Colocation-Rechenzentren in Städten wie Frankfurt, Paris und Amsterdam steigt die Nachfrage nach hochdichten Glasfaserverbindungen. Optische Transceiver, Patchpanels und Kabelbaugruppen sind dabei Schlüsselkomponenten.

• Nach Komponente

Hardware ist das führende Segment, angetrieben durch die starke Nachfrage nach optischen Kabeln, Transceivern, Verstärkern und Splittern. Mit der zunehmenden Verbreitung von FTTH und 5G bilden Hardwarekomponenten die Grundlage für die europäische Konnektivitätslandschaft der nächsten Generation.

Die Softwarenutzung nimmt in der gesamten Region zu, da Telekommunikationsbetreiber zunehmend SDN (Software Defined Networking) und KI-gesteuertes Netzwerkmanagement einsetzen. Länder wie Deutschland und die Niederlande sind Vorreiter bei der Umstellung auf intelligente Glasfasernetze.

Dienstleistungen sind für die Unterstützung von Bereitstellung und Wartung unerlässlich. Angesichts mehrerer EU-geförderter Programme verzeichnen Dienstleister, die Installation, Projektmanagement und Support nach der Bereitstellung anbieten, eine hohe Nachfrage bei europäischen Glasfaserausbauprojekten.

• Durch Netzwerktechnologie

4G LTE ist in Ost- und Teilen Südeuropas weiterhin von Bedeutung und bildet dort nach wie vor die primäre Verbindungsebene. Die Betreiber stellen jedoch kontinuierlich auf eine 5G-fähige Infrastruktur um.

5G wächst am schnellsten, insbesondere in Großbritannien, Frankreich und den nordischen Ländern, wo die flächendeckende Einführung bereits im Gange ist. Der Markt für Glasfaserkomponenten profitiert direkt von der für 5G erforderlichen hohen Backhaul-Kapazität.

Die Einführung von Wi-Fi 6/6E beschleunigt sich in den Unternehmens-, Bildungs- und Gesundheitssektoren in ganz Europa, insbesondere in Deutschland, den Niederlanden und Finnland.

2G/3G-Netze werden in weiten Teilen Westeuropas schrittweise abgebaut, sind in Teilen Mittel- und Osteuropas jedoch weiterhin für herkömmliche Dienste aktiv.

Zukünftige Technologien (6G, LEO-Satelliten) befinden sich in frühen Testphasen und die EU investiert in die Forschung, um Europas Führungsrolle bei der Konnektivität über Ultrahochgeschwindigkeits- und niedrigorbitale Satelliten bis zum nächsten Jahrzehnt sicherzustellen.

• Nach Eigentumsart

Mobilfunknetzbetreiber (MNOs) wie Orange, Deutsche Telekom und Vodafone sind die Haupteigentümer der optischen Kerninfrastruktur in ganz Europa, insbesondere für landesweite 5G-Backbones.

Tower-Unternehmen wie Cellnex und Vantage Towers erweitern die passive Glasfaserinfrastruktur und ermöglichen so eine kosteneffiziente gemeinsame Nutzung durch mehrere Telekommunikationsanbieter.

In Branchen wie der Automobilindustrie (Deutschland), der Fertigungsindustrie (Italien) und der Logistik (Belgien) entstehen immer mehr private Netzwerkanbieter, die geschlossene Glasfasernetze für mehr Kontrolle und Sicherheit einsetzen.

Regierungsbehörden beteiligen sich aktiv am Ausbau von Glasfaser in unterversorgten Gebieten, insbesondere durch EU-Förderprogramme und Breitbandinitiativen für ländliche Gebiete in Ländern wie Irland, Portugal und Griechenland.

Nach Endbenutzer

Die Telekommunikation bleibt der dominierende Endverbraucher, wobei die Betreiber ihre Infrastruktur ausbauen, um den wachsenden Bandbreitenbedarf in Mobilfunk-, Breitband- und Rechenzentrumsnetzen zu decken.

Unternehmen in ganz Europa, insbesondere in Sektoren wie Finanzen, Gesundheitswesen und fortschrittliche Fertigung, integrieren Hochgeschwindigkeitsglasfaser für Vorgänge mit geringer Latenz und private 5G-Anwendungsfälle.

Regierung und öffentliche Sicherheit verlassen sich bei der Überwachung, Notfallkommunikation und digitalen öffentlichen Diensten auf Glasfasernetze, insbesondere bei städtischen Modernisierungsprojekten.

Die Transport- und Logistikbranche setzt auf glasfasergestützte Konnektivität in Schienen-, Hafen- und Straßennetzen, um Echtzeit-Tracking, automatisierte Systeme und intelligente Infrastruktur zu ermöglichen.

Die Nachfrage im Privatbereich boomt mit der Ausweitung der FTTH-Programme in der gesamten EU. Angesichts der zunehmenden Verbreitung von Telearbeit, Smart Homes und Online-Lernen sind Glasfaseranschlüsse für europäische Haushalte unverzichtbar geworden.

Europäischer Markt für Glasfaserkomponenten – Regionale Entwicklungsanalyse

- Westeuropa:

Länder wie Deutschland, Frankreich und Großbritannien sind Marktführer für Glasfaserkomponenten in Westeuropa. Sie profitieren von einer gut ausgebauten Telekommunikationsinfrastruktur, einer hohen Urbanisierungsrate und ambitionierten 5G-Ausbauplänen. Die Nachfrage nach optischen Transceivern, Splittern und WDM-Systemen wächst rasant, insbesondere im Metro- und Kernnetzbereich. Regierungsinitiativen wie das britische Projekt Gigabit und die deutsche Gigabit-Strategie 2025 beschleunigen die FTTH-Einführung und erhöhen den Bedarf an leistungsstarken Glasfaserkomponenten.

- Südeuropa:

Spanien, Italien und Portugal verzeichnen ein stetiges Wachstum beim Glasfaserausbau, das auf die starke FTTH-Verbreitung und die Förderung der digitalen Infrastruktur durch die EU zurückzuführen ist. Insbesondere Spanien verfügt über eine der höchsten FTTH-Abdeckungsraten in Europa, was zu anhaltenden Investitionen in passive optische Komponenten wie Steckverbinder und Gehäuse führt. Die Region investiert zudem in die Rechenzentrumsinfrastruktur, was die Nachfrage nach optischen Hochgeschwindigkeitsmodulen und -verbindungen erhöht.

- Nordeuropa:

Nordische Länder wie Schweden, Finnland und Dänemark sind Vorreiter bei der Breitbandnutzung und der glasfaserbasierten Konnektivität. Diese Märkte konzentrieren sich auf eine nachhaltige und energieeffiziente Glasfaserinfrastruktur, unterstützt durch starke staatliche Anreize und technologiegetriebene Bereitstellungsmodelle. Die Einführung von KI-basierter Netzwerküberwachung und SDN trägt ebenfalls zur steigenden Nachfrage nach intelligenten optischen Komponenten bei.

- Osteuropa:

Länder wie Polen, Rumänien und Ungarn holen durch beschleunigte Breitbandprogramme im ländlichen Raum und öffentlich-private Partnerschaften auf. Während die Infrastruktur in einigen Gebieten noch unterentwickelt ist, verbessern EU-geförderte Initiativen und nationale Glasfaserstrategien die Netzreichweite und -qualität. Dies führt zu einer zunehmenden Nutzung grundlegender Glasfaserkomponenten wie Kabeln, Spleißsets und optischen Verteilerrahmen (ODFs), insbesondere in Zugangs- und Backhaul-Netzen.

- Mitteleuropa:

Märkte wie Österreich, Tschechien und die Schweiz verzeichnen moderates Wachstum, wobei der Glasfaserausbau sowohl in städtischen als auch in halbstädtischen Gebieten voranschreitet. Diese Länder konzentrieren sich auf die Modernisierung ihrer Netze und die digitale Integration, was zu einer steigenden Nachfrage nach Komponenten wie optischen Verstärkern und hochdichten Patchpanels führt. Die frühe Einführung von 10G-PON-Technologien in der Schweiz beeinflusst ebenfalls den Verbrauch fortschrittlicher Komponenten.

Einblicke in den europäischen Markt für Glasfaserkomponenten

Der europäische Markt für Glasfaserkomponenten wächst rasant. Dies wird durch den flächendeckenden Ausbau von FTTH, den beschleunigten 5G-Ausbau und die zunehmende digitale Transformation in allen Branchen vorangetrieben. Wichtige Volkswirtschaften wie Deutschland, Frankreich, Großbritannien und Spanien investieren massiv in die Glasfaserinfrastruktur, um die steigende Nachfrage nach Hochgeschwindigkeitsverbindungen mit geringer Latenz zu decken.

Telekommunikationsbetreiber und Breitbandanbieter investieren verstärkt in aktive und passive optische Komponenten – darunter Transceiver, optische Kabel, Steckverbinder, Splitter und WDM-Systeme –, um den Ausbau von Zugangs-, Metro- und Backbone-Netzen zu unterstützen. Staatlich geförderte Initiativen wie die deutsche Gigabit-Strategie und das britische Projekt Gigabit sorgen für einen starken Impuls für den Glasfaserausbau in Städten und ländlichen Gebieten.

Darüber hinaus treibt der zunehmende Einsatz von Rechenzentrumsverbindungen, Cloud Computing und Smart-City-Infrastrukturen die Nachfrage nach leistungsstarken, skalierbaren Glasfaserkomponenten in Unternehmen und im öffentlichen Sektor an. Nachhaltigkeit beeinflusst auch Kaufentscheidungen, da das Interesse an energieeffizienten und langlebigen Glasfasersystemen wächst.

Der Wettbewerb verschärft sich, da etablierte Akteure und neue Marktteilnehmer um Marktanteile kämpfen. Lokale Fertigung, Kostenoptimierung und Komponenteninnovation (wie kleinere Formfaktor-Transceiver und KI-integrierte Überwachungssysteme) werden zu wichtigen Differenzierungsmerkmalen. Während Europa auf dem Weg in die Gigabit-Gesellschaft ist, steht dem Markt für Glasfaserkomponenten ein starkes und nachhaltiges Wachstum bevor.

Die folgenden Unternehmen gelten als wichtige Akteure auf dem globalen Markt für drahtlose Infrastruktur:

- Corning Incorporated

- Prysmian Group (Italien)

- Nexans SA (Frankreich)

- Fujikura Ltd. (über europäische Tochtergesellschaften)

- Huber+Suhner AG (Schweiz)

- CommScope Inc.

- Adtran (Deutschland/USA)

- Hexatronic Group AB (Schweden)

- Legrand (Frankreich)

- Telefonica Tech / Open Fiber (über Partnerschaften)

Neueste Entwicklungen auf dem europäischen Markt für Glasfaserkomponenten

- Mai 2025 – Corning Incorporated gab den Ausbau seiner Glasfaserproduktionskapazitäten in Polen bekannt, um die steigende Nachfrage nach FTTH-Ausbau in Mittel- und Osteuropa zu decken. Die Investition zielt darauf ab, lokale Lieferketten zu stärken und die Lieferzeiten für passive optische Komponenten zu verkürzen.

- März 2025 – Die Prysmian Group stellte ihr neues Portfolio an hochdichten Glasfaserkabeln vor, die speziell für den FTTH-Ausbau in Städten entwickelt wurden. Diese Kabel mit reduziertem Durchmesser und erhöhter Flexibilität werden in Italien und den Niederlanden als Pilotprojekte eingesetzt, um den stadtweiten Glasfaserzugang zu beschleunigen.

- Januar 2025 – HUBER+SUHNER lanciert eine Reihe umweltfreundlicher Fasermanagementsysteme aus recycelten Materialien. Die auf einer europäischen Telekommunikationskonferenz in Genf vorgestellte Produktlinie entspricht Nachhaltigkeitszielen und Trends hin zu grüner Infrastruktur.

- Dezember 2024 – Adtran (ehemals ADVA Optical Networking) hat die Bereitstellung einer offenen optischen Transportlösung für ein paneuropäisches Forschungsnetz abgeschlossen. Das Projekt erstreckt sich über mehrere Länder und zielt darauf ab, die Kapazität und Skalierbarkeit für den akademischen und wissenschaftlichen Datenaustausch zu erhöhen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.