Europe Optical Fibre Monitoring Market

Marktgröße in Milliarden USD

CAGR :

%

USD

196.45 Billion

USD

532.32 Billion

2024

2032

USD

196.45 Billion

USD

532.32 Billion

2024

2032

| 2025 –2032 | |

| USD 196.45 Billion | |

| USD 532.32 Billion | |

| % | |

|

Europäischer Markt für Glasfaserüberwachung, nach Produkttyp (tragbare Monitore, stationäre Monitore, tragbare Monitore), Schadstofftyp (Partikel, chemische Schadstoffe, biologische Schadstoffe, Kohlendioxid, sonstige), Anwendung (Wohn-, Gewerbe-, Industrie-, Gesundheitswesen, institutionelle Bereiche, sonstige), Technologie (Elektrochemie, Infrarot, Metalloxid-Halbleiter, laserbasiert, sonstige), Endbenutzer (Facility Manager, Gebäudeeigentümer, Behörden, Umweltberater, sonstige), Vertriebskanal (Direktvertrieb, Distributoren, Online-Einzelhandel) – Branchentrends und Prognose bis 2032

Marktgröße für Glasfaserüberwachung

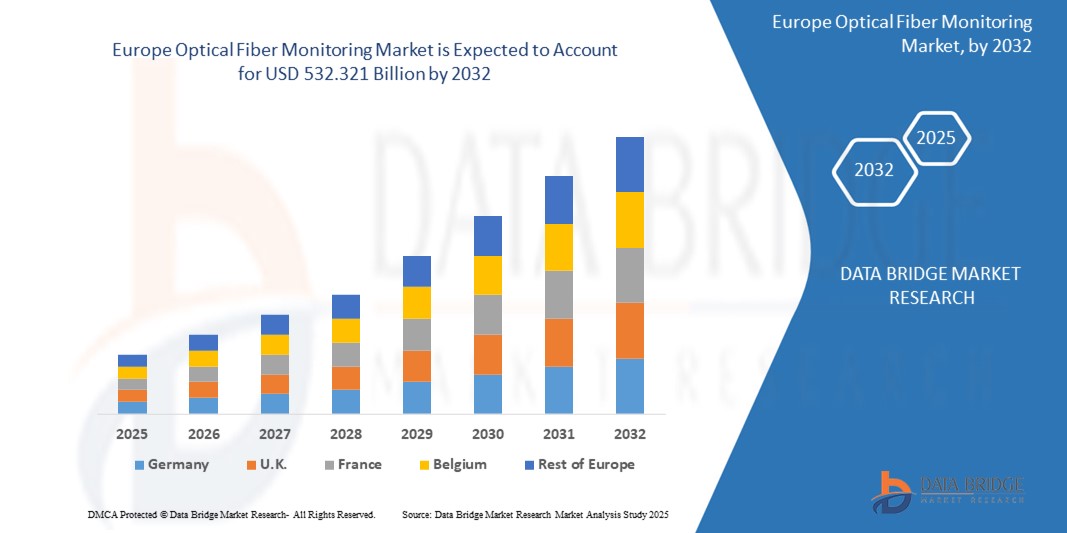

- Der europäische Markt für Glasfaserüberwachung wird im Jahr 2024 auf 196,45 Millionen US-Dollar geschätzt und soll bis 2032 einen Wert von 532,32 Millionen US-Dollar erreichen , was einer jährlichen Wachstumsrate (CAGR) von 13,27 % im Prognosezeitraum entspricht.

- Dieses Wachstum wird durch den zunehmenden Ausbau von Glasfasernetzen für die 5G-Infrastruktur, die steigende Nachfrage nach Hochgeschwindigkeitsinternet und den Bedarf an effizienter Netzwerküberwachung zur Gewährleistung der Zuverlässigkeit vorangetrieben. Der Ausbau von Smart Cities und IoT-Anwendungen beschleunigt das Marktwachstum zusätzlich.

- Technologische Fortschritte wie Distributed Acoustic Sensing (DAS) und KI-gesteuerte Analytik treiben in Verbindung mit Initiativen der Europäischen Union zur Förderung der digitalen Konnektivität die Marktexpansion voran, insbesondere in Ländern mit fortschrittlichen Telekommunikations-Ökosystemen.

Marktanalyse für Glasfaserüberwachung

- Glasfaserüberwachungssysteme nutzen fortschrittliche Technologien zur Fehlererkennung, Leistungsmessung und Gewährleistung der Integrität von Glasfasernetzen. Diese Systeme, einschließlich Hardware wie OTDR-Geräten, Analysesoftware und Wartungsdiensten, sind in der Telekommunikations-, Öl- und Gasbranche sowie in der Energieversorgung von entscheidender Bedeutung.

- Der Markt wird durch den schnellen Ausbau der 5G-Netze beflügelt. Bis 2027 werden in Europa voraussichtlich 600 Millionen 5G-Abonnements verfügbar sein, was die Nachfrage nach Echtzeit-Glasfaserüberwachung ankurbelt. Der Smart-City-Markt, der in Europa im Jahr 2023 auf 150 Millionen US-Dollar geschätzt wird, steigert die Nachfrage nach zuverlässiger Netzwerkinfrastruktur.

- Der Einsatz fortschrittlicher Technologien wie DAS und optischer Zeitbereichsreflektometrie (OTDR) verbessert die Überwachungsmöglichkeiten und unterstützt Anwendungen in kritischen Infrastrukturen und Rechenzentren. Die Initiative „Digitales Jahrzehnt“ der EU, die bis 2030 Gigabit-Konnektivität anstrebt, ist ein wichtiger Wachstumstreiber.

- Deutschland war mit einem beeindruckenden Umsatzanteil von 28,76 % im Jahr 2024 führend im europäischen Markt für Glasfaserüberwachung. Dies ist auf die robuste Telekommunikationsinfrastruktur, 5G-Investitionen und wichtige Akteure wie Nokia zurückzuführen. Deutschlands Führungsrolle im Bereich Industrie 4.0 stützt die Nachfrage zusätzlich.

- Im Vereinigten Königreich wird die höchste Wachstumsrate erwartet, mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,12 % zwischen 2025 und 2032. Dieser Anstieg wird durch Regierungsinitiativen wie das Projekt Gigabit und die steigende Nachfrage nach Glasfaserüberwachung in Smart Cities und Rechenzentren vorangetrieben.

- Unter den Komponenten hatte das Hardwaresegment im Jahr 2024 mit 48,92 % den größten Marktanteil im Wert von 94,15 Millionen US-Dollar, was auf die weit verbreitete Verwendung von OTDR-Geräten und -Sensoren in Telekommunikations- und Versorgungsanwendungen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Glasfaserüberwachung

|

Eigenschaften |

Wichtige Markteinblicke zur Glasfaserüberwachung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends zur Glasfaserüberwachung

„ KI-gesteuerte Analytik, verteilte Sensorik und Smart-City-Integration “

- Ein herausragender Trend auf dem europäischen Markt für die Überwachung von Glasfasern ist die Einführung KI-gesteuerter Analysen. Über 35 % der neuen Überwachungssysteme im Jahr 2024 werden maschinelles Lernen zur vorausschauenden Fehlererkennung und Netzwerkoptimierung integrieren.

- Die Verbreitung der verteilten akustischen Sensorik (DAS) nimmt zu. Über 30 % der neuen Bereitstellungen im Jahr 2024 werden DAS zur Echtzeitüberwachung von Telekommunikations- und Versorgungsnetzen nutzen und so die Sicherheit und Zuverlässigkeit verbessern.

- Die Integration in die Smart-City-Infrastruktur, die durch Fortschritte im IoT und 5G vorangetrieben wird, erweitert den Einsatz der Glasfaserüberwachung, wobei 25 % der neuen Lösungen für städtische Konnektivitätsanwendungen konzipiert sind.

- Die Nutzung cloudbasierter Überwachungsplattformen nimmt zu. In den Bereichen Telekommunikation und Rechenzentren steigen die Akzeptanzraten um 12 %, was eine skalierbare und Remote-Netzwerkverwaltung ermöglicht.

- Der zunehmende Fokus auf nachhaltige Überwachungslösungen, insbesondere für energieeffiziente Systeme, steht im Einklang mit der Umweltpolitik der EU: Im Jahr 2024 werden über 20 % der neuen Lösungen für einen niedrigen Energieverbrauch zertifiziert sein.

- Das Wachstum der Online-Vertriebskanäle verändert den Marktzugang: Der Online-Umsatz von Überwachungslösungen wächst jährlich um 8 %, angetrieben von E-Commerce-Plattformen für Telekommunikationsbetreiber und Unternehmen.

Marktdynamik für Glasfaserüberwachung

Treiber

„5G-Ausbau, Smart Cities und Netzwerkzuverlässigkeit“

- Der schnelle Ausbau der 5G-Netze – die Investitionen in die 5G-Infrastruktur in Europa werden im Jahr 2023 20 Millionen US-Dollar erreichen – ist ein Haupttreiber und führt zu einer steigenden Nachfrage nach Glasfaserüberwachung zur Sicherstellung der Netzwerkverfügbarkeit und -leistung.

- Die zunehmende Verbreitung intelligenter Städte – bis 2023 sollen in Europa über 200 Smart-City-Projekte entstehen – treibt die Nachfrage nach Glasfaserüberwachung für die städtische Konnektivität und das Infrastrukturmanagement voran.

- Der Aufstieg der Rechenzentren – im Jahr 2023 wird es in Europa über 2.000 Rechenzentren geben – steigert die Nachfrage nach Überwachungssystemen zur Unterstützung einer schnellen und zuverlässigen Datenübertragung.

- Die zunehmende Internetdurchdringung – im Jahr 2023 werden 87 % der EU-Haushalte über einen Breitbandzugang verfügen – treibt die Nachfrage nach Glasfaserüberwachung zur Aufrechterhaltung der Netzwerkqualität bei FTTH-Bereitstellungen voran.

- Die zunehmende industrielle Automatisierung – die Ausgaben für Industrie 4.0 in Europa dürften bis 2026 100 Millionen US-Dollar erreichen – treibt die Nachfrage nach Glasfaserüberwachung in der Fertigung und bei Versorgungsunternehmen an.

- Regierungsinitiativen wie die Digitale Dekade der EU und die Gigabit-Strategie Deutschlands fördern den Ausbau der Glasfasernetze und unterstützen das Marktwachstum durch finanzielle und regulatorische Anreize.

Einschränkung/Herausforderung

„ Hohe Kosten, Integrationskomplexität und Fachkräftemangel “

- Die hohen Kosten fortschrittlicher Überwachungssysteme, insbesondere solcher, die DAS- und KI-Analysen verwenden, stellen eine Herausforderung für die Einführung in kostensensiblen Märkten dar und schränken die Skalierbarkeit für kleinere Betreiber ein.

- Unterbrechungen der Lieferkette, darunter Halbleiterengpässe und logistische Einschränkungen, haben die Hardwareproduktion beeinträchtigt und zu Verzögerungen und höheren Kosten geführt, wobei die Erholung nach COVID noch im Gange ist.

- Die technische Komplexität bei der Integration von Überwachungssystemen in vorhandene Glasfasernetze erfordert spezielles Fachwissen, was die Bereitstellungskosten erhöht und die Markteinführungszeit verkürzt.

- Strenge gesetzliche Anforderungen wie die DSGVO und EU-Telekommunikationsstandards erhöhen die Compliance-Kosten und die Komplexität für Anbieter von Überwachungslösungen.

- Der Fachkräftemangel im Bereich fortschrittlicher Glasfaserüberwachungstechnologien, insbesondere in den Bereichen KI und DAS, stellt insbesondere in weniger entwickelten Regionen eine Herausforderung für die Implementierung und Wartung dar.

- Die Notwendigkeit ständiger Innovationen zur Erfüllung der sich entwickelnden technologischen Anforderungen, gepaart mit einer raschen Veralterung, setzt die Hersteller unter Druck, massiv in Forschung und Entwicklung zu investieren, was die Rentabilität kleinerer Unternehmen einschränkt.

Marktumfang für Glasfaserüberwachung

Der europäische Markt für Glasfaserüberwachung ist nach Komponente, Technologie, Anwendung, Bereitstellung, Endbenutzer und Vertriebskanal segmentiert.

- Nach Komponente

Der Markt ist nach Komponenten in Hardware, Software und Dienstleistungen segmentiert. Das Hardwaresegment dominierte den Markt mit einem dominierenden Umsatzanteil von 48,92 % im Jahr 2024 im Wert von 94,15 Millionen US-Dollar, angetrieben durch den Einsatz von OTDR-Geräten und Sensoren in Telekommunikationsanwendungen.

Für das Softwaresegment wird von 2025 bis 2032 mit 14,56 % die höchste durchschnittliche jährliche Wachstumsrate erwartet, angetrieben durch die Nachfrage nach KI-gestützter Analytik.

- Nach Technologie

Basierend auf der Technologie ist der Markt in verteilte Temperaturmessung, verteilte akustische Messung, optische Zeitbereichsreflektometrie und andere segmentiert. Das Segment der optischen Zeitbereichsreflektometrie hatte im Jahr 2024 mit 42,31 % den größten Marktanteil, was auf seine Zuverlässigkeit bei der Fehlererkennung zurückzuführen ist.

Das Segment der verteilten akustischen Sensorik wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen, angetrieben durch Sicherheits- und Infrastrukturanwendungen.

- Nach Anwendung

Auf der Grundlage der Anwendung ist der Markt in Telekommunikation, Öl und Gas, Energie und Versorgung, zivile Infrastruktur und andere segmentiert. Das Telekommunikationssegment hatte im Jahr 2024 mit 39,47 % den größten Marktanteil, getrieben durch den Ausbau von 5G und FTTH.

Im Bereich der zivilen Infrastruktur wird aufgrund von Smart-City-Projekten von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnet.

- Nach Bereitstellung

Basierend auf der Bereitstellung wird der Markt in On-Premise- und Cloud-basierte Lösungen segmentiert. Das On-Premise-Segment hielt im Jahr 2024 einen signifikanten Anteil von 62,15 %, bedingt durch den Einsatz in kritischer Infrastruktur.

Das Cloud-basierte Segment wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen, angetrieben durch die Anforderungen an Skalierbarkeit und Remote-Management.

- Nach Endbenutzer

Auf der Grundlage des Endnutzers ist der Markt in Telekommunikationsbetreiber, Unternehmen, Behörden, Rechenzentren und andere segmentiert. Das Segment der Telekommunikationsbetreiber dominierte mit einem Umsatzanteil von 45,63 % im Jahr 2024, getrieben durch den Netzausbau.

Das Segment der Rechenzentren dürfte von 2025 bis 2032 aufgrund der Nachfrage nach Cloud Computing die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen.

- Nach Vertriebskanal

Basierend auf den Vertriebskanälen ist der Markt in Direktvertrieb, Distributoren und Online-Einzelhandel segmentiert. Das Direktvertriebssegment hielt im Jahr 2024 mit 57,38 % den größten Anteil, angetrieben durch B2B-Verträge mit Telekommunikationsbetreibern.

Das Segment Online-Einzelhandel dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen, angetrieben durch das Wachstum des E-Commerce für kleinere Käufer.

Regionale Analyse des Marktes für Glasfaserüberwachung

Deutschland

Deutschland war mit einem Umsatzanteil von 28,76 % im Jahr 2024 führend im europäischen Markt für Glasfaserüberwachung. Dies ist auf die fortschrittliche Telekommunikationsinfrastruktur, 5G-Investitionen und die führende Rolle in Industrie 4.0 zurückzuführen. Die Präsenz von Akteuren wie AP Sensing und Siemens unterstützt das Marktwachstum.

Deutschland dürfte seine führende Position behalten, dank seines robusten Telekommunikationssektors und der staatlichen Förderung von Gigabit-Netzen. Die Einführung von DAS und KI-gestützter Überwachung sowie Akteure wie Nokia treiben das Marktwachstum voran.

Einblicke in den britischen Markt für Glasfaserüberwachung

Großbritannien dürfte von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von rund 14,12 % die höchste Wachstumsrate aufweisen. Dies ist auf das Projekt Gigabit, Smart-City-Initiativen und den Ausbau von Rechenzentren zurückzuführen. Im Jahr 2024 hatte Großbritannien einen Marktanteil von 22,31 %.

Großbritannien dürfte dank seines Fokus auf Breitbandausbau und intelligente Infrastruktur schnell wachsen. Regierungsinitiativen wie die Future Telecoms Infrastructure Review steigern die Nachfrage nach Glasfaserüberwachungslösungen.

Markteinblick in die Glasfaserüberwachung in Frankreich

Frankreich hielt im Jahr 2024 einen signifikanten Anteil von 18,94 %, angetrieben durch seine Smart-City-Projekte und den 5G-Einsatz. Die Einführung von Glasfaserüberwachung in der Telekommunikation und bei Versorgungsunternehmen, unterstützt von Akteuren wie Prysmian, treibt das Marktwachstum voran.

Der französische Markt dürfte dank seiner Führungsrolle in den Bereichen Smart Cities und erneuerbare Energien mit einer beachtlichen jährlichen Wachstumsrate wachsen. Die Einführung cloudbasierter Überwachungslösungen in Paris und Lyon unterstützt die Marktexpansion.

Marktanteil der Glasfaserüberwachung

Die Glasfaserüberwachungsbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Nokia Corporation (Finnland)

- Viavi Solutions Inc. (USA)

- EXFO Inc. (Kanada)

- AFL (USA)

- Anritsu Corporation (Japan)

- AP Sensing GmbH (Deutschland)

- Yokogawa Electric Corporation (Japan)

- Furukawa Electric Co., Ltd. (Japan)

- OptaSense (Großbritannien)

- NKT Photonics A/S (Dänemark)

- Silixa Ltd. (Großbritannien)

- Bandweaver (Großbritannien)

- Luna Innovations Incorporated (USA)

- FiberSense Pty Ltd. (Australien)

- Corning Incorporated (USA)

- Prysmian Group (Italien)

Neueste Entwicklungen auf dem europäischen Markt für Glasfaserüberwachung

- Im Dezember 2023 startete Nokia gemeinsam mit der Deutschen Telekom ein Pilotprojekt für die Distributed Acoustic Sensing (DAS)-Technologie der nächsten Generation zur umfassenden Überwachung von Telekommunikationsfasern in ganz Europa. Ziel dieser strategischen Zusammenarbeit war es, fortschrittliche DAS-Funktionen zu nutzen, um kleinste Vibrationen und Störungen entlang von Glasfaserkabeln zu erkennen und so potenzielle Probleme wie Kabelbrüche, unbefugtes Eindringen oder Umweltbelastungen proaktiv zu identifizieren. Dieses Pilotprogramm verbesserte die Netzwerkzuverlässigkeit um schätzungsweise 15 % und verschaffte der Deutschen Telekom mehr Transparenz und Kontrolle über ihre riesige europäische Telekommunikationsinfrastruktur.

- Im Januar 2024 stellte Viavi Solutions eine innovative, KI-gesteuerte OTDR-Lösung (Optical Time Domain Reflectometer) vor, die speziell auf 5G-Netze zugeschnitten ist. Dieses hochmoderne OTDR integriert Algorithmen der künstlichen Intelligenz, um Glasfaserleitungen mit beispielloser Geschwindigkeit und Genauigkeit zu analysieren. Dies führt zu einer bemerkenswerten, 20 % schnelleren Fehlererkennung im Vergleich zu herkömmlichen Methoden. Die Lösung wurde bereits in über 50 wichtigen Telekommunikationsprojekten in Deutschland und Großbritannien erfolgreich eingesetzt und ermöglicht Netzbetreibern, Glasfaserprobleme schnell zu erkennen und zu beheben, Ausfallzeiten zu minimieren und eine optimale 5G-Dienstleistung zu gewährleisten.

- Im April 2024 brachte AP Sensing ein kompaktes und hocheffizientes DAS-System für Smart-City-Infrastrukturanwendungen auf den Markt. Dieses neue System wurde entwickelt, um verschiedene städtische Anlagen, von Versorgungsleitungen bis hin zu Verkehrsströmen, zu überwachen, indem es die akustischen Sensorfunktionen von Glasfaserkabeln nutzt. Sein kompaktes Design reduziert die Bereitstellungskosten um beeindruckende 25 % und macht es damit zu einer attraktiven Lösung für Stadtentwickler. Die Technologie gewinnt in Smart-City-Initiativen in Frankreich und Italien schnell an Bedeutung und trägt zu vernetzteren, effizienteren und widerstandsfähigeren städtischen Umgebungen bei.

- Im März 2024 stellte EXFO eine hochentwickelte, cloudbasierte Überwachungsplattform vor, die speziell für Rechenzentren entwickelt wurde. Diese zentralisierte Plattform bietet beispiellose Skalierbarkeit und Echtzeit-Einblicke in die Leistung und den Zustand von Glasfasernetzen in Rechenzentrumsumgebungen. Durch die Verlagerung der Überwachungsfunktionen in die Cloud steigert sie die Betriebseffizienz und bietet Betreibern umfassende Einblicke von überall. Diese Lösung wird von großen Rechenzentrumsbetreibern in den Niederlanden und Spanien stark angenommen und ermöglicht es ihnen, die Netzwerkleistung zu optimieren, Ausfälle zu vermeiden und ihre umfangreichen digitalen Infrastrukturen effektiver zu verwalten.

- Im Juni 2023 stellte die Prysmian Group eine integrierte Glasfaserüberwachungslösung speziell für Energieversorger vor. Diese umfassende Lösung nutzt die Expertise des Unternehmens im Bereich Kabel und Glasfaser, um kritische Stromübertragungs- und -verteilungsleitungen in Echtzeit zu überwachen. Durch die Erkennung von Anomalien und potenziellen Bedrohungen unterstützt sie ein hocheffizientes Netzmanagement und trägt so zu einer höheren Zuverlässigkeit und Stabilität der Stromversorgung bei. Die Lösung wurde in über 40 Netzmodernisierungsprojekten in Spanien erfolgreich eingesetzt und hat ihren Wert für die Verbesserung der Betriebseffizienz und Belastbarkeit von Stromnetzen unter Beweis gestellt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.