Europe Optical Imaging Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.45 Billion

USD

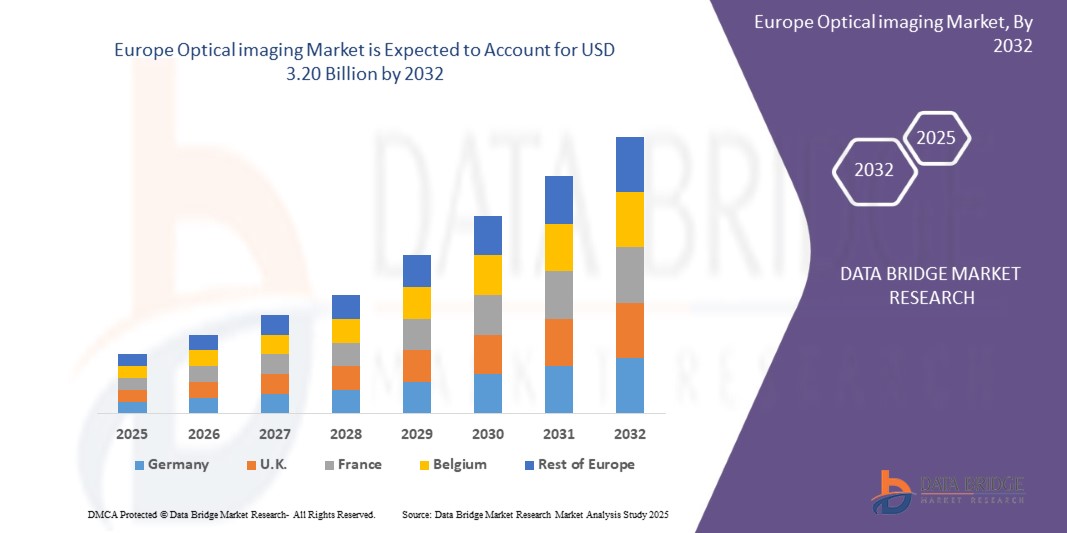

3.20 Billion

2024

2032

USD

1.45 Billion

USD

3.20 Billion

2024

2032

| 2025 –2032 | |

| USD 1.45 Billion | |

| USD 3.20 Billion | |

| % | |

|

Europäischer Markt für optische Bildgebung, nach Technik (Optische Kohärenztomographie, Nahinfrarotspektroskopie, Hyperspektralbildgebung, Photoakustische Tomographie, Diffuse Optische Tomographie und Super-Resolution-Mikroskopie), Therapiebereich (Augenheilkunde, Onkologie, Kardiologie, Dermatologie, Neurologie, Zahnmedizin und andere), Anwendung (Präklinische und klinische Forschung, Pathologische Bildgebung und Intra-Operative Bildgebung), Endnutzer (Krankenhäuser und Kliniken, Forschungslabore, Pharma- und Biotechnologieunternehmen und Zentren für Diagnostische Bildgebung), Produkt (Bildgebungssysteme, Kameras, Optische Bildgebungssoftware, Beleuchtungssysteme, Linsen und andere Optische Bildgebungsprodukte) – Branchentrends und Prognose bis 2032

Marktgröße für optische Bildgebung

- Der europäische Markt für optische Bildgebungssysteme wird im Jahr 2024 auf 1,45 Milliarden US-Dollar geschätzt und soll bis 2032 3,20 Milliarden US-Dollar erreichen , bei einer CAGR von 10,4 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung chronischer Krankheiten, die fortschreitende Alterung der Bevölkerung in Europa und die steigende Nachfrage nach nichtinvasiver Diagnostik vorangetrieben.

- Darüber hinaus beschleunigen die zunehmende Präferenz für strahlungsfreie Bildgebungsverfahren und steigende Investitionen in die Gesundheitsinfrastruktur und Forschungsinitiativen in ganz Europa die Einführung optischer Bildgebungslösungen in verschiedenen klinischen und Forschungsumgebungen und kurbeln damit das Wachstum der Branche erheblich an.

Marktanalyse für optische Bildgebung

- Optische Bildgebungstechnologien, die Licht nutzen, um detaillierte, hochauflösende Bilder von biologischem Gewebe zu erzeugen, werden aufgrund ihrer nicht-invasiven Natur, Echtzeit-Visualisierungsfunktionen und der zunehmenden Integration mit fortschrittlicher Analytik zu immer wichtigeren Bestandteilen der modernen medizinischen Diagnostik und Forschung im klinischen und akademischen Umfeld.

- Die steigende Nachfrage nach optischer Bildgebung wird vor allem durch die zunehmende Verbreitung chronischer Krankheiten wie Krebs und Augenerkrankungen sowie durch kontinuierliche technologische Fortschritte bei Bildgebungssystemen angetrieben.

- Deutschland dominierte den Markt für optische Bildgebung mit dem größten Umsatzanteil von 28 % im Jahr 2024, was durch die steigende Nachfrage nach nichtinvasiver Diagnostik und die alternde Bevölkerung in Europa im Bereich der Bildgebungssysteme gekennzeichnet ist.

- Aufgrund der zunehmenden Verbreitung chronischer Krankheiten wird Frankreich im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land auf dem Markt für Bildgebungssysteme sein.

- Das Segment der optischen Kohärenztomographie dominierte den Markt für Bildgebungssysteme mit einem Marktanteil von 52,4 % im Jahr 2024, bedingt durch die steigende Nachfrage nach nicht-invasiver Diagnostik.

Berichtsumfang und Marktsegmentierung für optische Bildgebung

|

Eigenschaften |

Markteinblicke in die optische Bildgebung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für optische Bildgebung

„ Der Aufstieg von KI und Systemintegration in der europäischen optischen Bildgebungsindustrie “

Ein bedeutender und sich beschleunigender Trend im europäischen Markt für optische Bildgebung ist die zunehmende Integration von künstlicher Intelligenz (KI) und fortschrittlichen Bildverarbeitungssystemen wie Deep-Learning-Algorithmen für Echtzeitdiagnostik, automatisierte Bildoptimierung und Mustererkennung. Diese Technologiefusion verbessert die klinische Präzision und diagnostische Effizienz in Anwendungsgebieten wie Augenheilkunde, Onkologie und Neurologie erheblich.

- So verfügen beispielsweise von europäischen Herstellern entwickelte Plattformen für die optische Kohärenztomographie (OCT) zunehmend über KI-gesteuerte Analysemodule, die Kliniker bei der hochpräzisen Erkennung von Netzhauterkrankungen unterstützen. Ebenso werden photoakustische Bildgebungssysteme mit KI-Algorithmen erweitert, um Tumore und Gefäßanomalien im Frühstadium zu erkennen und Klinikern so aussagekräftigere Erkenntnisse zu liefern.

- Die Integration von KI in die optische Bildgebung ermöglicht Funktionen wie automatisierte Segmentierung, Anomalieerkennung und prädiktive Analytik. Beispielsweise können einige OCT-Systeme der nächsten Generation aus Bilddatenbanken lernen, um Entscheidungshilfen zu bieten und ungewöhnliche anatomische Veränderungen zu kennzeichnen. Darüber hinaus ermöglichen Echtzeitverarbeitungsfunktionen Forschern und Klinikern eine einfache, freihändige und automatisierte Dateninterpretation, was die Diagnosezeit verkürzt und den Arbeitsablauf verbessert.

- Die nahtlose Integration optischer Bildgebungstechnologien in Krankenhausinformationssysteme (KIS) und umfassendere digitale Gesundheitsplattformen ermöglicht die zentrale Steuerung verschiedener Aspekte diagnostischer Abläufe. Über eine einzige Schnittstelle kann medizinisches Personal Bilddaten zusammen mit elektronischen Patientenakten (EMR), Patiententerminen und KI-basierter klinischer Entscheidungsunterstützung verwalten und so eine einheitliche und optimierte Diagnoseumgebung schaffen.

- Dieser Trend zu intelligenteren, intuitiveren und vernetzten Bildgebungssystemen verändert die klinischen Erwartungen an diagnostische Genauigkeit und effiziente Arbeitsabläufe grundlegend. Unternehmen wie Heidelberg Engineering und iThera Medical entwickeln daher KI-gestützte optische Bildgebungssysteme mit Funktionen wie automatisierter Bildinterpretation und nahtloser Integration in Krankenhaus-IT-Systeme.

- Die Nachfrage nach optischen Bildgebungslösungen, die eine nahtlose KI-Integration und verbesserte diagnostische Intelligenz bieten, wächst sowohl im klinischen als auch im Forschungssektor rasant, da Gesundheitsdienstleister zunehmend Wert auf Präzision, Automatisierung und Interoperabilität in medizinischen Bildgebungstechnologien legen.

Markt für optische Bildgebung

Treiber

„Chronische Krankheiten nehmen zu“

- Die zunehmende Verbreitung chronischer Krankheiten wie Diabetes, Herz-Kreislauf-Erkrankungen und altersbedingter Makuladegeneration ist ein wesentlicher Grund für die erhöhte Nachfrage nach fortschrittlichen optischen Bildgebungstechnologien in Europa.

- So kündigte Heidelberg Engineering im März 2024 die Einführung einer verbesserten OCT-Plattform an, die speziell für die Früherkennung und Überwachung von diabetischer Retinopathie und Glaukom entwickelt wurde. Solche Innovationen wichtiger europäischer Akteure dürften das Wachstum des Marktes für optische Bildgebung im Prognosezeitraum vorantreiben.

- Angesichts der steigenden Patientenzahlen in den Gesundheitssystemen und der Bemühungen, das Management chronischer Krankheiten zu verbessern, bieten optische Bildgebungssysteme nicht-invasive Diagnosemöglichkeiten in Echtzeit, die eine frühere Erkennung, eine genauere Überwachung der Krankheit und bessere Behandlungsergebnisse für die Patienten ermöglichen – und damit eine überzeugende Verbesserung gegenüber herkömmlichen Diagnosemethoden darstellen.

- Darüber hinaus macht die wachsende Nachfrage nach personalisierter Medizin und kontinuierlicher Patientenüberwachung die optische Bildgebung zu einem wesentlichen Bestandteil der Behandlung chronischer Erkrankungen. Diese Technologien ermöglichen die Integration in elektronische Patientenakten und KI-gesteuerte Diagnoseplattformen und sorgen so für ein umfassenderes und effizienteres Krankheitsmanagement.

- Die Möglichkeit, hochauflösende Bildgebung zu erstellen, den Krankheitsverlauf im Laufe der Zeit zu verfolgen und Klinikern durch fortschrittliche Softwareplattformen schnelle Erkenntnisse zu liefern, sind Schlüsselfaktoren für die Einführung optischer Bildgebung in Krankenhäusern, Forschungsinstituten und Fachkliniken. Der Trend zur präventiven Gesundheitsfürsorge, die alternde Bevölkerung und die zunehmende Belastung durch chronische Erkrankungen in ganz Europa tragen zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

„ Begrenztes Bewusstsein unter Klinikern “

Das mangelnde Bewusstsein der Kliniker für das volle diagnostische Potenzial und die Anwendungsmöglichkeiten fortschrittlicher optischer Bildgebungstechnologien stellt eine erhebliche Hürde für eine breitere Marktdurchdringung dar. Trotz der Verfügbarkeit hochmoderner Systeme wie OCT, photoakustischer Bildgebung und hyperspektraler Bildgebung sind viele medizinische Fachkräfte mit deren klinischem Nutzen noch immer nicht vertraut, was die Akzeptanz in ganz Europa begrenzt.

- Studien und Marktanalysen zeigen beispielsweise, dass sich eine beträchtliche Anzahl von Allgemeinmedizinern und sogar einige Fachärzte nicht darüber im Klaren sind, wie optische Bildgebung bei der Früherkennung von Krankheiten oder der Echtzeitüberwachung chronischer Leiden helfen kann, insbesondere außerhalb etablierter Fachgebiete wie der Augenheilkunde.

- Die Schließung dieser Wissenslücke durch gezielte klinische Ausbildung, professionelle Schulungsprogramme und die Verbreitung von Fallstudien ist entscheidend für den Aufbau von Vertrauen bei Gesundheitsdienstleistern. Unternehmen wie Heidelberg Engineering und Carl Zeiss Meditec setzen verstärkt auf die Einbindung und Ausbildung von Klinikern, um die Akzeptanz zu verbessern. Zudem können die relativ hohen Kosten einiger fortschrittlicher optischer Bildgebungssysteme in Verbindung mit begrenzten institutionellen Budgets, insbesondere in kleineren Krankenhäusern und ländlichen Einrichtungen, eine breite Akzeptanz behindern.

- Während die Preise für bestimmte Bildgebungstechnologien allmählich wettbewerbsfähiger werden, können die wahrgenommene Komplexität und mangelnde Vertrautheit mit diesen Systemen ihre Integration in routinemäßige klinische Arbeitsabläufe noch immer behindern, insbesondere für Kliniker, die nicht regelmäßig mit fortschrittlichen Bildgebungsumgebungen arbeiten.

- Die Bewältigung dieser Herausforderungen durch eine fundierte Ausbildung der Kliniker, eine verbesserte Sichtbarkeit der klinischen Ergebnisse und erweiterte Erstattungsrichtlinien wird für ein nachhaltiges Marktwachstum und eine breitere Nutzung optischer Bildgebungstechnologien im europäischen Gesundheitswesen von entscheidender Bedeutung sein.

Marktumfang für optische Bildgebung

Der Markt ist nach Technik, Therapiebereich, Anwendung, Endbenutzer und Produkt segmentiert.

Nach Technik

- Der europäische Markt für optische Bildgebung ist nach Technologie segmentiert in Optische Kohärenztomografie (OCT), Nahinfrarotspektroskopie, Hyperspektralbildgebung, Photoakustische Tomografie, Diffuse Optische Tomografie, Super-Resolution-Mikroskopie und weitere. Das Segment Optische Kohärenztomografie (OCT) dominierte den Markt mit dem größten Umsatzanteil von 52,4 % im Jahr 2024, getrieben durch seine etablierte Rolle in der Augenheilkunde und die zunehmende Verbreitung in der Kardiologie und Dermatologie. Kliniker bevorzugen OCT häufig aufgrund seiner hochauflösenden, nicht-invasiven Bildgebungsmöglichkeiten und der Integration in standardisierte diagnostische Arbeitsabläufe. Der Markt verzeichnet zudem eine starke Nachfrage nach OCT-Systemen aufgrund ihrer Kompatibilität mit KI-gestützter Bildanalyse und der kontinuierlichen Entwicklung portabler und Echtzeit-OCT-Plattformen zur Steigerung der klinischen Effizienz.

- Das Segment der Photoakustischen Tomographie wird voraussichtlich von 2025 bis 2032 mit 18,9 % das höchste Wachstum verzeichnen, angetrieben durch die zunehmende Verbreitung in der Onkologie und Neurologie. Photoakustische Verfahren bieten den Vorteil der kontrastreichen Tiefenbildgebung und eignen sich daher für die Tumorfrüherkennung und Gefäßbildgebung. Ihre Integration mit KI und multimodalen Plattformen bietet Forschern und Klinikern eine verbesserte diagnostische Genauigkeit und funktionelle Bildgebungsmöglichkeiten. Die wachsende klinische Forschung und technologische Innovation im Bereich photoakustischer Systeme tragen ebenfalls zu ihrer zunehmenden Nutzung in europäischen Forschungseinrichtungen und Krankenhäusern bei.

Nach Therapiebereich

- Der europäische Markt für optische Bildgebung ist nach Therapiebereichen in die Bereiche Augenheilkunde, Onkologie, Kardiologie, Dermatologie, Neurologie, Zahnmedizin und Sonstige unterteilt. Das Segment Augenheilkunde hatte 2024 den größten Marktanteil, was auf die hohe Prävalenz von Augenerkrankungen und die weit verbreitete Nutzung optischer Bildgebungsverfahren wie der Optischen Kohärenztomographie (OCT) zur Frühdiagnose und -überwachung zurückzuführen ist. Die Augenheilkunde profitiert von etablierten klinischen Arbeitsabläufen mit integrierten fortschrittlichen Bildgebungssystemen, was zu ihrer dominanten Marktposition beiträgt.

- Das Onkologiesegment wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen, angetrieben durch den zunehmenden Einsatz optischer Bildgebungstechnologien zur Krebsfrüherkennung, Tumorrandbeurteilung und Behandlungsüberwachung. Techniken wie die photoakustische Tomographie und die hyperspektrale Bildgebung ermöglichen eine nicht-invasive, kontrastreiche Visualisierung von Tumoren, was ihre Integration in die klinische onkologische Praxis in ganz Europa beschleunigt. Steigende Forschungsinvestitionen und steigende Krebsinzidenzraten unterstützen das schnelle Wachstum dieses Segments zusätzlich.

Nach Anwendung

- Der europäische Markt für optische Bildgebung ist nach Anwendung in präklinische und klinische Forschung, pathologische Bildgebung, intraoperative Bildgebung und Sonstiges unterteilt. Das Segment präklinische und klinische Forschung erzielte 2024 den größten Marktanteil, was auf die zunehmende Nutzung optischer Bildgebungsverfahren in der Arzneimittelforschung, Krankheitsmodellierung und klinischen Studien zurückzuführen ist. Steigende Investitionen in die medizinische Forschung und die Entwicklung fortschrittlicher Bildgebungsplattformen zur Unterstützung der translationalen Forschung tragen maßgeblich zur Dominanz dieses Segments bei.

- Das Segment der intraoperativen Bildgebung wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen. Grund dafür ist die steigende Nachfrage nach Echtzeit-Bildgebungslösungen, die Chirurgen bei der präzisen Identifizierung anatomischer Strukturen und Tumorränder während Eingriffen unterstützen. Die Integration optischer Bildgebung in chirurgische Arbeitsabläufe erhöht die Genauigkeit, reduziert Komplikationen und verbessert die Patientenergebnisse. Dies fördert die schnelle Akzeptanz in europäischen Krankenhäusern und chirurgischen Zentren.

Nach Endbenutzer

- Der europäische Markt für optische Bildgebung ist nach Endnutzern in Krankenhäuser und Kliniken, Forschungslabore, Pharma- und Biotechnologieunternehmen sowie Zentren für diagnostische Bildgebung segmentiert. Das Segment Krankenhäuser und Kliniken erzielte 2024 den größten Marktanteil, was auf die zunehmende Nutzung optischer Bildgebungstechnologien für diagnostische und therapeutische Anwendungen zurückzuführen ist. Die wachsende Nachfrage nach nicht-invasiven Echtzeit-Bildgebungslösungen in der Patientenversorgung, gepaart mit steigenden Investitionen in fortschrittliche medizinische Infrastruktur in ganz Europa, trägt maßgeblich zur Dominanz dieses Segments bei.

- Das Segment der Pharma- und Biotechnologieunternehmen wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, was auf den zunehmenden Einsatz optischer Bildgebung in der Arzneimittelforschung, der Krankheitsmodellierung und klinischen Studien zurückzuführen ist. Diese Unternehmen nutzen optische Bildgebungstechnologien zur hochauflösenden Visualisierung biologischer Prozesse, beschleunigen Forschungs- und Entwicklungsaktivitäten und verbessern die Effizienz therapeutischer Innovationen.

Nach Produkt

- Der europäische Markt für optische Bildgebung ist produktbezogen in Bildgebungssysteme, Kameras, optische Bildgebungssoftware, Beleuchtungssysteme, Objektive und weitere optische Bildgebungsprodukte segmentiert. Das Segment Bildgebungssysteme erzielte 2024 den größten Marktanteil, angetrieben durch die steigende Nachfrage nach fortschrittlichen, integrierten Bildgebungsplattformen im klinischen und Forschungsbereich. Der wachsende Bedarf an hochauflösenden, nicht-invasiven Diagnoseinstrumenten und die kontinuierlichen technologischen Fortschritte bei der Bildgebungshardware tragen maßgeblich zur Dominanz dieses Segments bei.

- Das Segment der optischen Bildgebungssoftware wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen, angetrieben durch die zunehmende Nutzung KI-gestützter Bildanalyse, Echtzeitverarbeitung und Datenmanagementlösungen. Softwareplattformen erweitern die Leistungsfähigkeit von Bildgebungssystemen, indem sie automatisierte Interpretation, verbesserte Genauigkeit und eine nahtlose Integration in die IT-Infrastruktur von Krankenhäusern ermöglichen und so die Einführung optischer Bildgebungstechnologien in ganz Europa beschleunigen.

Optische Bildgebung Markt – Länderanalyse

- Deutschland dominierte den Markt für optische Bildgebung mit dem größten Umsatzanteil von 28 % im Jahr 2024, was durch die steigende Nachfrage nach nichtinvasiver Diagnostik und die alternde Bevölkerung in Europa im Bereich Bildgebungssysteme gekennzeichnet ist.

- Gesundheitsdienstleister und Forscher in der Region schätzen die Präzision, die nichtinvasive Natur und die fortschrittlichen Diagnosemöglichkeiten optischer Bildgebungstechnologien sehr.

- Diese breite Akzeptanz wird durch steigende Investitionen im Gesundheitswesen, einen starken Fokus auf Innovation und Forschung sowie die wachsende Präferenz für Echtzeit-Bildgebung und datengesteuerte klinische Entscheidungsfindung weiter unterstützt, wodurch sich die optische Bildgebung als bevorzugte Lösung in Krankenhäusern, Forschungsinstituten und Diagnosezentren in Europa etabliert hat.

Markteinblick in die optische Bildgebung in Europa

Der europäische Markt für optische Bildgebung wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf die zunehmende Regulierung im Gesundheitswesen zurückzuführen, die eine frühzeitige Diagnose fördert, und auf den steigenden Bedarf an fortschrittlichen, nicht-invasiven Bildgebungstechnologien in Krankenhäusern und Forschungszentren. Die zunehmende Verbreitung chronischer Krankheiten sowie steigende Investitionen in die Gesundheitsinfrastruktur und digitale Gesundheitslösungen fördern die Einführung optischer Bildgebungssysteme. Europäische Gesundheitsdienstleister und Forscher sind zudem von der Präzision, Effizienz und Echtzeitfähigkeit dieser Technologien überzeugt. Die Region verzeichnet ein signifikantes Wachstum in den Bereichen klinische Diagnostik, Forschungslabore und pharmazeutische Anwendungen, wobei die optische Bildgebung zunehmend sowohl in neue medizinische Einrichtungen als auch in bestehende Gesundheitssysteme integriert wird.

Markteinblick in die optische Bildgebung in Deutschland

Der deutsche Markt für optische Bildgebung wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, angetrieben durch das zunehmende Bewusstsein für fortschrittliche Diagnoseverfahren und die Nachfrage nach Präzisionsmedizin. Deutschlands gut ausgebaute Gesundheitsinfrastruktur und der starke Fokus auf Innovation und Nachhaltigkeit fördern die Integration optischer Bildgebungssysteme in Krankenhäusern, Forschungslaboren und Pharmaunternehmen. Der wachsende Trend, optische Bildgebung mit KI-gestützter Analytik zu kombinieren und deren Anwendung in der Onkologie und Neurologie unterstützt das robuste Marktwachstum in der Region zusätzlich.

Markteinblick in die optische Bildgebung in Frankreich

Der französische Markt für optische Bildgebung wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch steigende Investitionen in die Modernisierung des Gesundheitswesens und den Einsatz modernster Bildgebungstechnologien zur Früherkennung von Krankheiten. Frankreichs zunehmender Fokus auf personalisierte Medizin sowie staatliche Initiativen zur Förderung medizinischer Forschung und technologischer Innovationen beschleunigen den Einsatz optischer Bildgebung im Klinik- und Forschungsumfeld. Die zunehmende Verbreitung chronischer Krankheiten treibt zudem die Nachfrage nach fortschrittlichen, nicht-invasiven diagnostischen Bildgebungslösungen an.

Marktanteil der optischen Bildgebung

Die optische Bildgebungsbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Hitachi Ltd (Japan)

- Siemens Healthcare GmbH (Deutschland)

- CANON MEDICAL SYSTEMS CORPORATION (Japan)

- GENERAL ELECTRIC COMPANY (Vereinigte Staaten)

- Koninklijke Philips NV (Niederlande)

- TOSHIBA CORPORATION (Japan)

- Raytheon Technologies Corporation (Vereinigte Staaten)

- Abbott (Vereinigte Staaten)

- Carl Zeiss AG (Deutschland)

- Leica Microsystems (Deutschland)

- TOPCON CORPORATION (Japan)

- Heidelberg Engineering GmbH (Deutschland)

- Headwall Photonics (Vereinigte Staaten)

- Optovue Incorporated (Vereinigte Staaten)

- PerkinElmer (Vereinigte Staaten)

- Agfa-Gevaert-Gruppe (Belgien)

- Medtronic (Irland – operativer Hauptsitz in den USA)

- ASE OPTICS (Spanien)

- Aetos Technologies (Indien)

- Michelson Diagnostics Deutschland GmbH (Vereinigtes Königreich)

- Optical Imaging Ltd (Israel)

Was sind die jüngsten Entwicklungen auf dem Markt für optische Bildgebung?

- Im April 2023 gab Siemens Healthineers, ein weltweit führendes Unternehmen für medizinische Bildgebungstechnologien, die Einführung einer fortschrittlichen optischen Kohärenztomographie (OCT)-Plattform in Deutschland bekannt. Ziel ist eine verbesserte Frühdiagnose und Therapieüberwachung bei Augen- und Herz-Kreislauf-Erkrankungen. Diese Initiative unterstreicht das Engagement von Siemens, hochmoderne, präzise Bildgebungslösungen zu liefern, die auf die klinischen Bedürfnisse europäischer Gesundheitsdienstleister zugeschnitten sind. Damit stärkt Siemens seine Position im schnell wachsenden Markt für optische Bildgebung.

- Im März 2023 stellte PerkinElmer, ein führender Anbieter von Bildgebungs- und Analysetechnologien, ein neues hyperspektrales Bildgebungssystem vor, das speziell für die pharmazeutische Forschung und Pathologielabore in ganz Europa entwickelt wurde. Das System verbessert die Krankheitsmodellierung und die Arzneimittelforschung durch hochauflösende, nicht-invasive Bildgebung und unterstreicht PerkinElmers Engagement für die Weiterentwicklung der Forschungskapazitäten und die Beschleunigung von Innovationen in den Biowissenschaften.

- Im März 2023 führte Philips Healthcare in mehreren führenden Krankenhäusern Frankreichs erfolgreich eine integrierte intraoperative Bildgebungslösung ein, um die chirurgische Präzision und die Behandlungsergebnisse zu verbessern. Diese Initiative nutzt modernste optische Bildgebungstechnologien in Kombination mit Echtzeit-Datenanalyse und unterstreicht Philips‘ Fokus auf die Verbesserung klinischer Arbeitsabläufe und die Förderung einer intelligenteren Gesundheitsversorgung in ganz Europa.

- Im Februar 2023 gab Oxford Instruments, ein führender Anbieter wissenschaftlicher Bildgebungsgeräte, eine strategische Zusammenarbeit mit führenden europäischen Forschungseinrichtungen zur Entwicklung von Mikroskopiesystemen der nächsten Generation mit Superauflösung bekannt. Ziel dieser Partnerschaft ist es, die biomedizinische Spitzenforschung zu unterstützen, indem sie Forschern verbesserte Bildgebungsmöglichkeiten bietet und so Durchbrüche in der Zell- und Molekularbiologie ermöglicht.

- Im Januar 2023 stellte die ZEISS Gruppe, ein weltweit führendes Unternehmen für optische und optoelektronische Technologien, auf der Konferenz der European Society for Medical Imaging (ESMI) ihre neueste Software-Suite für optische Bildgebung vor. Die mit KI-gestützter Analyse und Echtzeitverarbeitung ausgestattete Software ermöglicht die nahtlose Integration in bestehende Bildgebungsplattformen und verbessert die diagnostische Genauigkeit. Dies unterstreicht das Engagement von ZEISS, medizinischem Fachpersonal innovative digitale Lösungen zu bieten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.