Europe Orthopedic Implants Including Dental Implants Market

Marktgröße in Milliarden USD

CAGR :

%

USD

17.79 Billion

USD

47.64 Billion

2024

2032

USD

17.79 Billion

USD

47.64 Billion

2024

2032

| 2025 –2032 | |

| USD 17.79 Billion | |

| USD 47.64 Billion | |

| % | |

|

Marktsegmentierung für orthopädische Implantate (einschließlich Zahnimplantate) in Europa nach Produkttyp (rekonstruktiver Gelenkersatz, Wirbelsäulenimplantate, Bewegungserhaltungsgeräte/Nichtfusionsgeräte, Zahnimplantate, Traumaimplantate, Orthobiologie und andere), Biomaterial (metallische Biomaterialien, keramisches Biomaterial, polymere Biomaterialien, natürliche Biomaterialien und andere), Verfahren (offene Chirurgie, minimalinvasive Chirurgie (MIS) und andere), Fixierungstyp (orthopädische Zementimplantate, zementfreie orthopädische Implantate und hybride orthopädische Implantate), Endbenutzer (Krankenhäuser, Kliniken, ambulante chirurgische Zentren , häusliche Pflegeeinrichtungen, akademische und Forschungsinstitute und andere), Vertriebskanal (Direktausschreibung, Einzelhandelsverkauf und andere) – Branchentrends und Prognose bis 2032

Orthopädische Implantate (einschließlich Zahnimplantate) Marktgröße in Europa

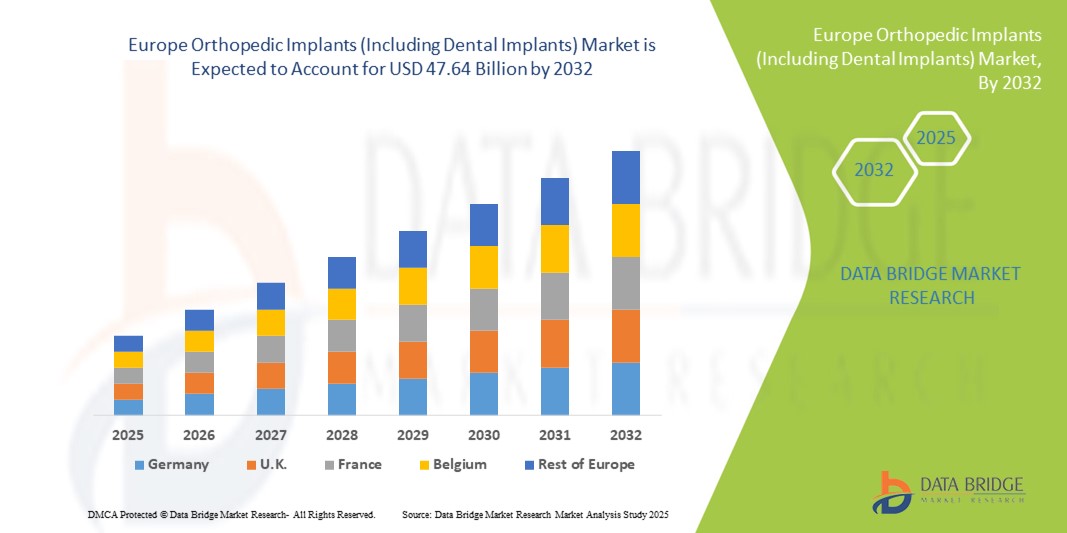

- Der europäische Markt für orthopädische Implantate (einschließlich Zahnimplantate) hatte im Jahr 2024 ein Volumen von 17,79 Milliarden US-Dollar und wird bis 2032 voraussichtlich 47,64 Milliarden US-Dollar erreichen , bei einer CAGR von 13,10 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung orthopädischer Erkrankungen, Muskel-Skelett-Verletzungen und altersbedingter Leiden wie Arthrose und Osteoporose vorangetrieben, die die Nachfrage nach fortschrittlichen Implantatlösungen ankurbeln. Die zunehmende Zahl von Frakturen und Gelenkersatzoperationen sowie die weltweit steigende Zahl älterer Menschen beschleunigen die Einführung orthopädischer und zahnmedizinischer Implantate in verschiedenen Gesundheitseinrichtungen.

- Darüber hinaus führt die zunehmende Präferenz der Patienten für minimalinvasive Operationstechniken, gepaart mit kontinuierlichen Fortschritten bei Biomaterialien, 3D-Druck und computergestütztem Implantatdesign, dazu, dass orthopädische und dentale Implantate als bevorzugte Lösungen zur Wiederherstellung der Mobilität und Verbesserung der Lebensqualität etabliert werden. Diese konvergierenden Faktoren fördern die Akzeptanz orthopädischer Implantate (einschließlich Dentalimplantate) erheblich und stärken damit das allgemeine Marktwachstum.

Marktanalyse für orthopädische Implantate (einschließlich Zahnimplantate) in Europa

- Orthopädische Implantate, einschließlich Zahnimplantate, spielen eine wichtige Rolle in der modernen Gesundheitsversorgung, indem sie Patienten, die Gelenkersatz, Traumafixierung, Wirbelsäulenoperationen oder zahnärztliche Rehabilitation benötigen, Mobilität, Funktion und Ästhetik wiederherstellen. Ihre Verbreitung hat in ganz Europa aufgrund von Fortschritten bei Biomaterialien, minimalinvasiven Operationstechniken und einem zunehmenden Bewusstsein für frühzeitige Behandlungsmöglichkeiten deutlich zugenommen.

- Die steigende Nachfrage nach orthopädischen Implantaten (einschließlich Zahnimplantaten) in Europa ist vor allem auf die zunehmende Verbreitung von Muskel-Skelett-Erkrankungen, die alternde Bevölkerung und die wachsende Zahl von Patienten zurückzuführen, die restaurative Zahnbehandlungen wünschen. Darüber hinaus treiben staatliche Initiativen zur Verbesserung des Zugangs zu fortschrittlicher chirurgischer Versorgung und steigende Gesundheitsausgaben das Marktwachstum in der gesamten Region weiter voran.

- Deutschland dominierte den Markt für orthopädische Implantate (einschließlich Zahnimplantate) in Europa mit dem größten Umsatzanteil von 24,74 % im Jahr 2024. Dies wurde durch die gut ausgebaute Gesundheitsinfrastruktur, die Präsenz führender Medizinproduktehersteller und die hohe Akzeptanz fortschrittlicher orthopädischer und zahnmedizinischer Implantattechnologien unterstützt. Das Land profitiert zudem von starken Erstattungssystemen und der frühzeitigen Einführung innovativer Lösungen, was es zu einem führenden Unternehmen auf dem regionalen Markt macht.

- Spanien dürfte im Prognosezeitraum das am schnellsten wachsende Land im Markt für orthopädische Implantate (einschließlich Zahnimplantate) in Europa sein. Dies ist auf steigende Investitionen in die Modernisierung des Gesundheitswesens, den verbesserten Zugang zu zahnärztlichen und orthopädischen Verfahren und die steigende Nachfrage nach kostengünstigen und dennoch fortschrittlichen Implantaten zurückzuführen. Der zunehmende Medizintourismus und das Bewusstsein für minimalinvasive Operationen unterstützen die schnelle Marktexpansion zusätzlich.

- Das Segment Offene Chirurgie dominierte den Markt für orthopädische Implantate (einschließlich Zahnimplantate) mit einem Umsatzanteil von 58,9 % im Jahr 2024, unterstützt durch seine anhaltende Rolle als Standardansatz für komplexe orthopädische Eingriffe, einschließlich größerer Gelenkersatzoperationen und Traumamanagement.

Berichtsumfang und Marktsegmentierung für orthopädische Implantate (einschließlich Zahnimplantate)

|

Eigenschaften |

Orthopädische Implantate (einschließlich Zahnimplantate) – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für orthopädische Implantate (einschließlich Zahnimplantate) in Europa

Zunehmende Akzeptanz fortschrittlicher Implantattechnologien und minimalinvasiver Chirurgie

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für orthopädische Implantate (einschließlich Zahnimplantate) ist die zunehmende Nutzung fortschrittlicher Implantatmaterialien, minimalinvasiver Operationstechniken und patientenspezifischer Lösungen. Dieser Wandel verbessert die chirurgische Präzision deutlich, verkürzt die Genesungszeit und verbessert die langfristigen Patientenergebnisse.

- Moderne orthopädische und dentale Implantate werden beispielsweise zunehmend aus biokompatiblen und langlebigen Materialien wie Titanlegierungen, Keramik und modernen Polymeren entwickelt. Diese Innovationen ermöglichen eine bessere Integration in den menschlichen Körper, ein geringeres Abstoßungsrisiko und eine längere Haltbarkeit von Gelenk- und Zahnrestaurationen. Ebenso werden modulare Implantatsysteme eingeführt, die es Chirurgen ermöglichen, Implantate besser an die individuellen anatomischen Bedürfnisse des Patienten anzupassen.

- Der Einsatz robotergestützter Operationsplattformen und Navigationstechnologien verbreitet sich in Europa immer mehr. Sie unterstützen die präzise Implantatplatzierung und verringern das Risiko von Revisionsoperationen. Präoperative Bildgebungs- und Simulationstools ermöglichen Chirurgen zudem eine präzisere Planung von Eingriffen, was optimale Ergebnisse und eine höhere Patientenzufriedenheit gewährleistet.

- Die Integration moderner Beschichtungen und Oberflächenmodifikationen auf Implantaten – wie antimikrobielle und bioaktive Schichten – verbessert die Osseointegration, reduziert das Infektionsrisiko und beschleunigt die Heilung. Dies ist besonders wichtig bei anspruchsvollen Eingriffen wie Hüft-, Knie- und Zahnimplantatoperationen.

- Dieser Trend zu innovativen, langlebigen und patientenorientierten Implantaten verändert die Erwartungen in der orthopädischen und zahnmedizinischen Chirurgie grundlegend. Führende Unternehmen wie Stryker, Zimmer Biomet, Straumann und DePuy Synthes investieren daher massiv in Implantate der nächsten Generation, die verbesserte biomechanische Leistung mit höherer Anpassungsfähigkeit an komplexe chirurgische Anforderungen kombinieren.

- Die Nachfrage nach orthopädischen und dentalen Implantaten steigt sowohl in Krankenhäusern als auch in Fachkliniken in Europa rasant an, da Patienten zunehmend eine schnellere Genesung, geringere Komplikationsrisiken und langlebigere Lösungen wünschen. Dieser Anstieg spiegelt steigende Investitionen im Gesundheitswesen, eine alternde Bevölkerung und die zunehmende Präferenz für fortschrittliche chirurgische Optionen in der gesamten Region wider.

Marktdynamik für orthopädische Implantate (einschließlich Zahnimplantate) in Europa

Treiber

Wachsender Bedarf aufgrund zunehmender orthopädischer und zahnmedizinischer Erkrankungen

- Die zunehmende Verbreitung von Erkrankungen des Bewegungsapparates, darunter Osteoporose, Arthritis, Hüftfrakturen und Wirbelsäulendeformationen, sowie die zunehmende Zahl von Zahnverlusten und Zahnerkrankungen sind ein wesentlicher Treiber für die erhöhte Nachfrage nach orthopädischen und zahnmedizinischen Implantaten.

- So kündigte Zimmer Biomet im April 2024 Weiterentwicklungen seines orthopädischen Implantatportfolios an und führte innovative, personalisierte Lösungen für den Gelenkersatz ein. Ebenso erweiterte Straumann seine Zahnimplantatsysteme, um die Behandlungspräzision und den Patientenkomfort zu verbessern. Solche Strategien wichtiger Unternehmen dürften das Wachstum der Branche für orthopädische Implantate (einschließlich Zahnimplantate) im Prognosezeitraum vorantreiben.

- Da sich Patienten immer mehr der Behandlungsmöglichkeiten zur Wiederherstellung der Mobilität und zur oralen Rehabilitation bewusst werden, bieten orthopädische und zahnärztliche Implantate fortschrittliche Lösungen wie minimalinvasive Verfahren, schnellere Genesungszeiten und langfristige Haltbarkeit und stellen damit eine überzeugende Alternative zu herkömmlichen Korrekturansätzen dar.

- Darüber hinaus macht die steigende Nachfrage nach ästhetischen Zahnbehandlungen und die zunehmende Alterung der Bevölkerung, die Gelenk- und Knochenersatz benötigt, Implantate zu einem unverzichtbaren Bestandteil moderner Gesundheitslösungen. Diese Faktoren sowie Innovationen bei Biomaterialien und 3D-Druck beschleunigen die Akzeptanz in Krankenhäusern, Kliniken und chirurgischen Zentren.

- Der Komfort moderner Implantatdesigns, verbesserte Operationstechniken und die Möglichkeit, Funktionalität und Lebensqualität wiederherzustellen, sind Schlüsselfaktoren für die Verbreitung orthopädischer und dentaler Implantate in zahlreichen Anwendungsgebieten. Der Trend zu patientenindividuellen Implantaten und die zunehmende Verfügbarkeit benutzerfreundlicher Implantatsysteme tragen zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

Bedenken hinsichtlich hoher Kosten und des Risikos postoperativer Komplikationen

- Bedenken hinsichtlich der hohen Kosten orthopädischer und zahnmedizinischer Implantate sowie der Risiken postoperativer Komplikationen stellen erhebliche Herausforderungen für eine breitere Marktdurchdringung dar. Da diese Implantate oft fortschrittliche Biomaterialien und chirurgisches Fachwissen erfordern, bleibt die Erschwinglichkeit in preissensiblen Märkten ein Hindernis, was eine breite Akzeptanz begrenzt.

- So haben beispielsweise Berichte über Implantatversagen, Revisionsoperationen und Infektionsrisiken bei orthopädischen und zahnmedizinischen Eingriffen dazu geführt, dass einige Patienten zögern, sich diesen Behandlungen zu unterziehen, insbesondere in Regionen mit begrenzter Kostenerstattung im Gesundheitswesen.

- Die Bewältigung dieser Herausforderungen durch kostengünstige Lösungen, verbesserte Biomaterialien und fortschrittliche Operationsplanungsinstrumente ist entscheidend für das Vertrauen von Patienten und Ärzten. Unternehmen wie Stryker und DePuy Synthes konzentrieren sich auf die Einführung langlebiger Implantate und investieren in klinische Studien, um Sicherheit und Wirksamkeit nachzuweisen und so Patienten und medizinisches Personal zu beruhigen. Darüber hinaus kann der im Vergleich zu konventionellen Behandlungsoptionen relativ hohe Preis moderner Implantate die Einführung insbesondere in Entwicklungsländern erschweren.

- Zwar werden die Preise mit der Einführung lokal hergestellter Implantate allmählich wettbewerbsfähiger, doch der wahrgenommene Aufpreis für hochwertige Implantate kann eine breite Akzeptanz immer noch behindern, insbesondere bei Patienten ohne umfassenden Versicherungsschutz.

- Die Bewältigung dieser Herausforderungen durch innovative Finanzierungsmodelle, die Ausweitung des Versicherungsschutzes, die Aufklärung der Patienten über langfristige Vorteile und kontinuierliche Produktinnovationen wird für ein nachhaltiges Wachstum des Marktes für orthopädische Implantate (einschließlich Zahnimplantate) von entscheidender Bedeutung sein.

Europa Orthopädische Implantate (einschließlich Zahnimplantate) Marktumfang

Der Markt ist nach Produkttyp, Biomaterial, Verfahren, Fixierungstyp, Endbenutzer und Vertriebskanal segmentiert.

- Nach Produkttyp

Auf der Grundlage des Produkttyps ist der Markt für orthopädische Implantate (einschließlich Zahnimplantate) in rekonstruktive Gelenkersatzoperationen, Wirbelsäulenimplantate, Bewegungserhaltungsgeräte/Nichtfusionsgeräte, Zahnimplantate, Traumaimplantate, Orthobiologie und andere segmentiert. Das Segment Rekonstruktive Gelenkersatzoperationen dominierte den Markt mit einem Umsatzanteil von 35,6 % im Jahr 2024, hauptsächlich aufgrund der hohen Prävalenz von Arthrose und degenerativen Gelenkerkrankungen in der alternden Bevölkerung Europas. Hüft- und Knieersatzoperationen gehören zu den häufigsten Operationen und werden durch starke Erstattungssysteme in Deutschland, Großbritannien und Frankreich unterstützt. Kontinuierliche Innovationen bei modularen Implantatdesigns, biokompatiblen Beschichtungen und navigationsgestützten Operationen haben die Akzeptanz gestärkt. Die wachsende Nachfrage nach verbesserter Mobilität und reduzierten postoperativen Komplikationen hat rekonstruktive Implantate zudem zum Goldstandard in der fortgeschrittenen orthopädischen Versorgung in der gesamten Region gemacht.

Das Segment Zahnimplantate wird voraussichtlich das schnellste Wachstum verzeichnen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,9 % zwischen 2025 und 2032. Grund hierfür sind die steigende Zahl von Zahnverlusten und die zunehmende Beliebtheit kosmetischer und restaurativer Zahnbehandlungen. Der wachsende Zahntourismus in Ungarn, Spanien und Polen treibt die Nachfrage zusätzlich an. Technologische Fortschritte wie 3D-Druck, patientenspezifische Implantate und minimalinvasive Operationen haben die Behandlungsergebnisse verbessert und die Zugänglichkeit erweitert. Steigende verfügbare Einkommen sowie das ästhetische Bewusstsein jüngerer und älterer Menschen sorgen in den kommenden Jahren für ein starkes Wachstum dieses Segments.

- Von Biomaterial

Auf der Grundlage des Biomaterials ist der europäische Markt für orthopädische Implantate (einschließlich Zahnimplantate) in metallische Biomaterialien, keramische Biomaterialien, polymere Biomaterialien, natürliche Biomaterialien und andere segmentiert. Das Segment der metallischen Biomaterialien dominierte den Markt mit einem Umsatzanteil von 47,8 % im Jahr 2024 aufgrund ihrer unübertroffenen Haltbarkeit, Festigkeit und langen klinischen Einsatzgeschichte in der orthopädischen Chirurgie. Titan und seine Legierungen bleiben die bevorzugte Wahl für Hüft-, Knie- und Wirbelsäulenimplantate, da sie Stabilität und Langlebigkeit gewährleisten. Chirurgen in ganz Europa bevorzugen weiterhin metallische Implantate aufgrund ihrer nachgewiesenen Biokompatibilität und ihres Erfolgs bei lasttragenden Anwendungen. Laufende Innovationen bei porösen Oberflächenbeschichtungen haben die Knochenintegration verbessert und die Dominanz in dieser Kategorie weiter gefestigt.

Das Segment der keramischen Biomaterialien wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 8,5 % das höchste Wachstum verzeichnen, da Keramik eine höhere Verschleißfestigkeit, ein geringeres Allergierisiko und eine natürliche Ästhetik bietet, insbesondere bei Zahnimplantaten. Ihre zunehmende Verwendung im Gelenkersatz, insbesondere bei jüngeren Patienten, fördert die Akzeptanz aufgrund ihrer Langlebigkeit und des geringeren Risikos implantatbedingter Komplikationen. Mit kontinuierlichen Innovationen bei Keramikverbundwerkstoffen zur Verbesserung der Bruchfestigkeit steigt die Nachfrage nach Keramik sowohl in der Zahnmedizin als auch in der Orthopädie deutlich an. Darüber hinaus treibt die zunehmende Präferenz der Kliniker für biokompatible und langlebige Materialien die Verbreitung keramischer Biomaterialien in ganz Europa weiter voran.

- Nach Verfahren

Der europäische Markt für orthopädische Implantate (einschließlich Zahnimplantate) ist nach Verfahren in offene Chirurgie, minimalinvasive Chirurgie (MIS) und andere Verfahren unterteilt. Das Segment der offenen Chirurgie dominierte den Markt mit einem Umsatzanteil von 58,9 % im Jahr 2024 und wird durch seine anhaltende Rolle als Standardverfahren für komplexe orthopädische Eingriffe, einschließlich größerer Gelenkersatzoperationen und Traumamanagement, unterstützt. Trotz des Aufkommens neuerer Technologien bietet die offene Chirurgie Chirurgen mehr Transparenz und Kontrolle und gewährleistet so Präzision in komplizierten Fällen. Die hohe Akzeptanz in europäischen Krankenhäusern, die Präferenz erfahrener Chirurgen und etablierter Protokolle, festigt ihren führenden Marktanteil.

Das Segment der minimalinvasiven Chirurgie (MIS) wird zwischen 2025 und 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 9,2 % das schnellste Wachstum verzeichnen. Grund dafür ist der Wunsch der Patienten nach einer schnelleren Genesung, kleineren Schnitten und kürzeren Krankenhausaufenthalten. Innovationen in der roboterassistierten Chirurgie, bei endoskopischen Instrumenten und Navigationssystemen beschleunigen die Verbreitung von MIS bei Hüft-, Wirbelsäulen- und Zahnoperationen. Das zunehmende Bewusstsein für die Vorteile sowie die Kosteneinsparungen im Gesundheitswesen durch kürzere Krankenhausaufenthalte machen MIS zum am schnellsten wachsenden Segment in ganz Europa. Darüber hinaus führt die steigende Zahl spezialisierter orthopädischer und zahnmedizinischer Zentren mit fortschrittlicher MIS-Technologie zu einem höheren Behandlungsaufkommen. Kontinuierliche Schulungen und Weiterbildungen der Chirurgen tragen ebenfalls zur weiteren Verbreitung minimalinvasiver Techniken in der Region bei.

- Nach Fixierungstyp

Der europäische Markt für orthopädische Implantate (einschließlich Zahnimplantate) ist nach Befestigungsart in zementierte, zementfreie und hybride orthopädische Implantate unterteilt. Das Segment der zementfreien orthopädischen Implantate dominierte den Markt mit einem Umsatzanteil von 52,1 % im Jahr 2024, was auf ihre Fähigkeit zurückzuführen ist, die natürliche Knochenintegration und Langzeitstabilität zu fördern. Diese Implantate sind besonders bei jüngeren Patienten beliebt, die Wert auf Langlebigkeit und weniger Komplikationen bei Revisionsoperationen legen. Chirurgen bevorzugen zementfreie Lösungen aufgrund fortschrittlicher poröser Beschichtungen und 3D-gedruckter Designs, die die Osseointegration verbessern. Ihr klinischer Erfolg und ihre Anpassungsfähigkeit an moderne Operationsmethoden sichern diesem Segment die marktbeherrschende Stellung.

Das Segment der hybriden orthopädischen Implantate wird voraussichtlich von 2025 bis 2032 mit 7,6 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen und bietet eine ausgewogene Kombination aus sofortiger Fixierung und langfristiger Knochenintegration. Diese Implantate werden zunehmend bei Patienten mit schlechter Knochenqualität, insbesondere älteren Menschen, eingesetzt, da sie anfängliche Stabilität gewährleisten und gleichzeitig die langfristige Funktion unterstützen. Die zunehmende klinische Validierung und die Akzeptanz hybrider Techniken bei Hüft- und Knieoperationen durch Chirurgen begünstigen ein schnelles Wachstum dieses Segments. Darüber hinaus verbessern Fortschritte bei Implantatmaterialien und -design die Behandlungsergebnisse und senken die Revisionsraten. Das zunehmende Bewusstsein der Orthopäden für die Vorteile von Hybridimplantaten treibt deren Verbreitung in ganz Europa weiter voran.

- Nach Endbenutzer

Der europäische Markt für orthopädische Implantate (einschließlich Zahnimplantate) ist nach Endverbrauchern in Krankenhäuser, Kliniken, ambulante Operationszentren, häusliche Pflegeeinrichtungen, akademische und Forschungsinstitute und weitere Bereiche unterteilt. Das Krankenhaussegment dominierte den Markt mit einem Umsatzanteil von 61,4 % im Jahr 2024, da es nach wie vor die wichtigsten Zentren für komplexe orthopädische und zahnmedizinische Eingriffe ist. Ausgestattet mit fortschrittlichen chirurgischen Instrumenten, Roboterplattformen und hochqualifiziertem Fachpersonal führen Krankenhäuser weiterhin den Großteil der risikoreichen Eingriffe durch. Staatliche Investitionen in die Gesundheitsinfrastruktur und die Kostenerstattung in ganz Europa verstärken die Dominanz dieses Segments zusätzlich.

Das Segment der ambulanten Operationszentren (ASCs) wird voraussichtlich zwischen 2025 und 2032 mit 8,7 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund hierfür ist die steigende Nachfrage nach kostengünstigen, ambulanten Operationen mit verkürzten Krankenhausaufenthalten. ASCs werden zunehmend für minimalinvasive orthopädische und zahnmedizinische Eingriffe gewählt, unterstützt durch Fortschritte in der Anästhesie und Schmerztherapie. Ihre wachsende Bedeutung für eine effiziente ambulante Versorgung unterstreicht einen tiefgreifenden Wandel im europäischen Markt für orthopädische Implantate. Darüber hinaus beschleunigen günstige Erstattungsrichtlinien und der Wunsch der Patienten nach Komfort die Akzeptanz von ASCs. Die Integration fortschrittlicher Operationstechnologien in ASCs verbessert zudem die Verfahrenseffizienz und die Patientenergebnisse und stärkt so das Marktwachstum.

- Nach Vertriebskanal

Der europäische Markt für orthopädische Implantate (einschließlich Zahnimplantate) ist nach Vertriebskanälen in Direktausschreibungen, Einzelhandelsverkäufe und Sonstiges unterteilt. Das Segment Direktausschreibungen dominierte den Markt mit einem Umsatzanteil von 68,2 % im Jahr 2024, da die Massenbeschaffung durch Krankenhäuser und staatliche Einrichtungen in ganz Europa nach wie vor der bevorzugte Einkaufsweg ist. Dieses Modell gewährleistet niedrigere Kosten, standardisierte Qualität und starke Partnerschaften zwischen Herstellern und Gesundheitsdienstleistern. Nationale Gesundheitssysteme, insbesondere in Ländern wie Deutschland und Großbritannien, legen Wert auf einen zentralisierten Einkauf, um die Effizienz zu steigern und die Preise zu kontrollieren, was die Dominanz der Direktausschreibungskanäle unterstützt.

Der Einzelhandel wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 7,4 % die höchste Wachstumsrate aufweisen. Dies ist auf die Expansion privater Kliniken und Zahnarztpraxen zurückzuführen, die Implantate direkt an Patienten vertreiben. Steigende verfügbare Einkommen und die zunehmende Bereitschaft, für hochwertige Gesundheitsdienstleistungen, insbesondere für Zahnimplantate, Geld auszugeben, stützen die Nachfrage im Einzelhandel. Patienten bevorzugen zudem eine personalisierte Betreuung durch kleinere Kliniken, was ein starkes Wachstum in diesem Bereich sicherstellt. Darüber hinaus verbessern der Aufstieg von Online-Plattformen für Medizinprodukte und verbesserte Marketingstrategien der Hersteller die Erreichbarkeit des Einzelhandels. Der Fokus auf Patientenaufklärung und maßgeschneiderte Implantatlösungen stärkt die Akzeptanz des Einzelhandels in ganz Europa zusätzlich.

Europa Orthopädische Implantate (einschließlich Zahnimplantate) Markt Regionale Analyse

- Der europäische Markt für orthopädische Implantate (einschließlich Zahnimplantate) wird im Prognosezeitraum voraussichtlich mit einer erheblichen jährlichen Wachstumsrate wachsen, vor allem aufgrund der steigenden Prävalenz von Erkrankungen des Bewegungsapparats, der zunehmenden geriatrischen Bevölkerung und der wachsenden Nachfrage nach Verfahren zur Zahnrestauration.

- Die Region profitiert von einer fortschrittlichen Gesundheitsinfrastruktur, starken Forschungskapazitäten und einer hohen Akzeptanz innovativer Implantattechnologien

- Darüber hinaus beschleunigt die Integration von 3D-Druck, Biomaterialien und minimalinvasiven Operationstechniken die Verbreitung orthopädischer und dentaler Implantate in ganz Europa. Steigende Gesundheitsausgaben und unterstützende staatliche Initiativen für fortschrittliche chirurgische Lösungen tragen zusätzlich zum Marktwachstum bei.

Markteinblick für orthopädische Implantate (einschließlich Zahnimplantate) in Deutschland

Der deutsche Markt für orthopädische Implantate (einschließlich Zahnimplantate) dominierte den europäischen Markt mit dem größten Umsatzanteil von 24,74 % im Jahr 2024. Dies wird durch die gut ausgebaute Gesundheitsinfrastruktur, die Präsenz führender Medizinproduktehersteller und die hohe Akzeptanz fortschrittlicher orthopädischer und zahnmedizinischer Implantattechnologien unterstützt. Das Land profitiert zudem von starken Erstattungssystemen, einer alternden Bevölkerung mit hohem Bedarf an Gelenkersatz und der frühen Akzeptanz innovativer Implantatlösungen. Deutschlands Schwerpunkt auf Präzisionsmedizin, ein starkes Ökosystem für klinische Forschung und die Zusammenarbeit mit internationalen Implantatentwicklern stärken seine Führungsposition auf dem europäischen Markt weiter.

Markteinblick für orthopädische Implantate (einschließlich Zahnimplantate) in Spanien

Der spanische Markt für orthopädische Implantate (einschließlich Zahnimplantate) wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land in Europa sein. Dies ist auf steigende Investitionen in die Modernisierung des Gesundheitswesens, den verbesserten Zugang zu orthopädischen und zahnmedizinischen Verfahren und die zunehmende Nutzung kostengünstiger und dennoch technologisch fortschrittlicher Implantate zurückzuführen. Der zunehmende Medizintourismus, insbesondere für Zahnbehandlungen und Gelenkersatzoperationen, fördert das Marktwachstum zusätzlich. Darüber hinaus fördert das zunehmende Bewusstsein für minimalinvasive Verfahren und verbesserte Patientenergebnisse die Nutzung von Implantaten in Krankenhäusern und Fachkliniken. Spaniens Fokus auf die Verbesserung des Zugangs und der Erschwinglichkeit der Gesundheitsversorgung macht das Land zu einem der dynamischsten Märkte der Region.

Marktanteil orthopädischer Implantate (einschließlich Zahnimplantate) in Europa

Die Branche der orthopädischen Implantate (einschließlich Zahnimplantate) wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Zimmer Biomet (US)

- Smith + Nephew (Großbritannien)

- Medtronic (Irland)

- Stryker (USA)

- B. Braun SE (Deutschland)

- Waston Medical Corporation (China)

- Integra LifeSciences Corporation (USA)

- Arthrex, Inc. (USA)

- Enovis Corporation (USA)

- Samay Surgical Pvt. Ltd. (Indien)

- BioHorizons (USA)

- Envista (USA)

- Institut Straumann AG (Schweiz)

- Canwell Medical Co., Ltd. (China)

- Corin Group (Großbritannien)

- Globus Medical (USA)

- CONMED Corporation (USA)

Neueste Entwicklungen auf dem europäischen Markt für orthopädische Implantate (einschließlich Zahnimplantate)

- Im Mai 2022 gab die Straumann Group die Übernahme von PlusDental bekannt, einem auf Europa fokussierten, ärztlich geführten Anbieter von Clear Alignern und kieferorthopädischen digitalen Behandlungen. Damit will die Straumann Group ihre kundenorientierten digitalen und klinischen Netzwerkkapazitäten in Europa erweitern und ihren Einstieg in integrierte digitale Behandlungspfade für zahnärztliche Restaurations- und Implantatlösungen beschleunigen.

- Im März 2023 stellte Zimmer Biomet wichtige Verbesserungen seiner ZBEdge Dynamic Intelligence-Plattform vor – Upgrades, die die digitalen Tools, Robotersysteme und Implantatportfolios von Zimmer Biomet weiter vernetzen, um objektive Daten zu Behandlungsepisoden zu sammeln und Chirurgen bei der Planung und Beurteilung der Ergebnisse von Gelenkersatzoperationen zu unterstützen.

- Im Mai 2023 brachte Zimmer Biomet die Persona OsseoTi Keel Tibia für den zementfreien Knieersatz auf den Markt und erweiterte damit das zementfreie Knie-Portfolio des Unternehmens um ein Design, das auf eine verbesserte Primärfixierung abzielt und eine Option für die zementfreie totale Kniearthroplastik auf den europäischen Märkten bietet.

- Im Mai 2023 schloss die Straumann Group die Übernahme von GalvoSurge ab, einem Schweizer Spezialisten für Zahnpflegegeräte, dessen periimplantäre Pflegetechnologie die klinischen Lösungen von Straumann ergänzte und sein Portfolio für das Management der Gesundheit von Implantationsstellen erweiterte

- Im Oktober 2023 brachte DePuy Synthes (Johnson & Johnson MedTech) die robotergestützte Lösung VELYS offiziell auf den europäischen Markt. Dies markierte eine umfassende Einführung seines Roboter-Kniesystems in Krankenhäusern in Deutschland, Belgien und der Schweiz und unterstreicht den Vorstoß des Unternehmens in die digitale und robotergestützte Orthopädie in Europa.

- Im Dezember 2023 (angekündigt) und im März 2024 abgeschlossen, führte Stryker die Übernahme von SERF SAS, einem in Frankreich ansässigen Unternehmen für Gelenkersatz, durch und schloss sie anschließend ab – ein strategischer Schritt zur Stärkung des Angebots von Stryker für Gelenkersatz und seiner europäischen Produktions- und klinischen Präsenz

- Im August 2024 kündigte DePuy Synthes die Pläne zur Markteinführung von VELYS SPINE an – seiner ersten aktiven Wirbelsäulen-Robotik- und Navigationsplattform. Dies signalisiert DePuys Ausweitung der Roboterunterstützung von Knie- auf Wirbelsäulenoperationen mit der erwarteten Marktverfügbarkeit im Jahr 2025.

- Im November 2024 erhielt Zimmer Biomet die behördliche Zulassung für sein zementfreies Teilknieimplantat Oxford (wie in den Unterlagen/Ankündigungen des Unternehmens erwähnt). Dies stellt eine bemerkenswerte Produktzulassung dar, die die Knieimplantatoptionen von Zimmer Biomet erweiterte und sein Wachstum auf den Märkten für Gelenkrekonstruktion unterstützte.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.