Europe Orthopedic Implants Market

Marktgröße in Milliarden USD

CAGR :

%

USD

19.54 Billion

USD

52.32 Billion

2024

2032

USD

19.54 Billion

USD

52.32 Billion

2024

2032

| 2025 –2032 | |

| USD 19.54 Billion | |

| USD 52.32 Billion | |

| % | |

|

Marktsegmentierung für orthopädische Implantate in Europa nach Produkttyp (rekonstruktiver Gelenkersatz, Wirbelsäulenimplantate, Orthobiologie, Trauma & Kraniomaxillofazial, Sonstige), Biomaterial (keramische Biomaterialien, metallische Biomaterialien , polymere Biomaterialien, natürliche Biomaterialien), Verfahren (offene Chirurgie, minimalinvasive Chirurgie (MIS), Sonstige), Gerätetyp (interne Fixierungsgeräte, externe Fixierungsgeräte), Anwendung (Halsfraktur, Wirbelsäulenfraktur, Hüftersatz, Schulterersatz, Sonstige), Endbenutzer (Krankenhaus, orthopädische Kliniken, häusliche Pflege, Sonstige) – Branchentrends und Prognose bis 2032

Marktgröße für orthopädische Implantate in Europa

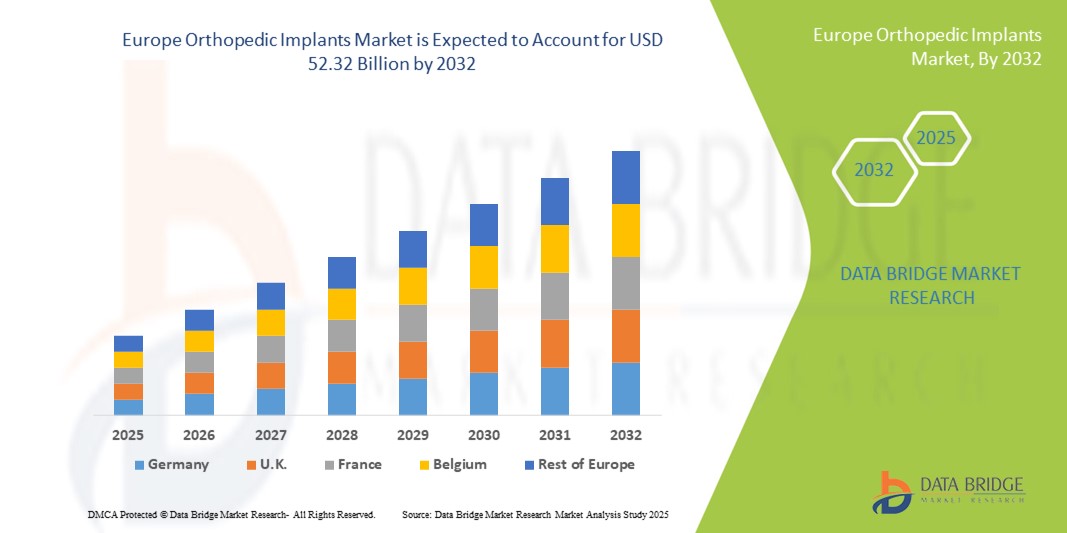

- Der europäische Markt für orthopädische Implantate hatte im Jahr 2024 einen Wert von 19,54 Milliarden US-Dollar und wird bis 2032 voraussichtlich 52,32 Milliarden US-Dollar erreichen , bei einer CAGR von 13,10 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Prävalenz von Muskel-Skelett-Erkrankungen, eine alternde Weltbevölkerung und eine zunehmende Zahl orthopädischer Verletzungen und Traumata vorangetrieben, was die Nachfrage nach fortschrittlichen orthopädischen Implantatlösungen antreibt.

- Darüber hinaus verbessern technologische Fortschritte bei Implantatmaterialien, Operationstechniken und minimalinvasiven Verfahren die Behandlungsergebnisse der Patienten und fördern die Einführung orthopädischer Implantate in Krankenhäusern und Fachkliniken.

Marktanalyse für orthopädische Implantate in Europa

- Der Markt für orthopädische Implantate verzeichnet in Europa ein deutliches Wachstum. Dies ist auf die zunehmende Verbreitung von Muskel-Skelett-Erkrankungen, die alternde Bevölkerung und die steigende Nachfrage nach Gelenkersatz und Traumafixierung zurückzuführen. Eine fortschrittliche Gesundheitsinfrastruktur und das steigende Bewusstsein für minimalinvasive Operationen tragen ebenfalls zum Marktwachstum bei.

- Die steigende Nachfrage nach orthopädischen Implantaten wird vor allem durch die zunehmende Verbreitung von Erkrankungen des Bewegungsapparats, die zunehmende Zahl älterer Menschen und die zunehmende Anwendung minimalinvasiver und technologisch fortschrittlicher chirurgischer Verfahren in ganz Europa angetrieben.

- Deutschland dominierte den Markt für orthopädische Implantate in Europa mit dem größten Umsatzanteil von 34,55 % im Jahr 2024. Dies wurde durch die fortschrittliche Gesundheitsinfrastruktur, die weit verbreitete Anwendung von Gelenkersatzverfahren und ein starkes Forschungsökosystem unterstützt, das die Entwicklung innovativer Implantate fördert. Die gut etablierten Krankenhäuser und spezialisierten orthopädischen Zentren des Landes stärken die Marktführerschaft weiter.

- Frankreich dürfte im Prognosezeitraum das am schnellsten wachsende Land im europäischen Markt für orthopädische Implantate sein und die höchste jährliche Wachstumsrate verzeichnen. Grund dafür sind steigende Investitionen in Innovationen in der orthopädischen Chirurgie, die zunehmende Zahl elektiver Eingriffe und die zunehmende Nutzung fortschrittlicher Implantatmaterialien und roboterassistierter Operationen. Der Fokus auf die Verbesserung der Patientenergebnisse und die Steigerung der chirurgischen Präzision treibt diese rasante Wachstumskurve voran.

- Das Segment der internen Fixiervorrichtungen dominierte den europäischen Markt für orthopädische Implantate mit dem größten Marktanteil von 50,2 % im Jahr 2024, da sie eine entscheidende Rolle bei der Stabilisierung von Frakturen und der Unterstützung der Heilung spielen. Vorrichtungen wie Platten, Schrauben und Marknägel werden aufgrund ihrer nachgewiesenen Fähigkeit, Stabilität zu bieten und die Knochenheilung zu beschleunigen, häufig eingesetzt.

Berichtsumfang und Marktsegmentierung für orthopädische Implantate

|

Eigenschaften |

Wichtige Markteinblicke zu orthopädischen Implantaten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für orthopädische Implantate in Europa

Fortschritte in der Implantattechnologie und bei minimalinvasiven Verfahren

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für orthopädische Implantate ist die zunehmende Nutzung fortschrittlicher Implantattechnologien und minimalinvasiver Operationstechniken. Dieser Trend erhöht die chirurgische Präzision deutlich, verkürzt die Genesungszeit und verbessert die Behandlungsergebnisse der Patienten.

- Moderne orthopädische Implantatsysteme verwenden beispielsweise biokompatible Materialien und modulare Designs, sodass Chirurgen Implantate individuell an die Anatomie des Patienten anpassen können. Ebenso werden navigations- und robotergestützte chirurgische Instrumente zunehmend für komplexe Eingriffe eingesetzt.

- Die Integration von Bildgebungs- und präoperativer Planungssoftware ermöglicht Chirurgen, Eingriffe zu simulieren und die Implantatpositionierung zu optimieren. Dadurch werden Komplikationen reduziert und die langfristige Funktionalität verbessert. Fortschrittliche Implantatbeschichtungen und -materialien tragen zudem zu einer schnelleren Heilung und einem geringeren Infektionsrisiko bei.

- Die Verfügbarkeit technologisch fortschrittlicher orthopädischer Implantate ermöglicht bessere Ergebnisse bei Gelenkersatz-, Trauma- und Wirbelsäulenoperationen und ermöglicht es den Gesundheitsdienstleistern, höhere Versorgungsstandards anzubieten.

- Dieser Trend zu innovativeren, langlebigeren und patientenspezifischen Implantaten verändert die Erwartungen an die orthopädische Chirurgie grundlegend. Unternehmen wie Stryker, Zimmer Biomet und DePuy Synthes entwickeln daher Implantate der nächsten Generation mit verbesserter biomechanischer Leistung und chirurgischer Anpassungsfähigkeit.

- Die Nachfrage nach modernen orthopädischen Implantaten steigt sowohl in Krankenhäusern als auch in Fachkliniken rasant an, da Patienten und Chirurgen zunehmend Wert auf bessere Ergebnisse, kürzere Genesungszeiten und weniger postoperative Komplikationen legen.

Marktdynamik für orthopädische Implantate in Europa

Treiber

Steigende Nachfrage aufgrund der alternden Bevölkerung und orthopädischer Erkrankungen

- Die zunehmende Verbreitung orthopädischer Erkrankungen wie Arthrose, Osteoporose und Sportverletzungen ist ein wesentlicher Treiber für die gestiegene Nachfrage nach orthopädischen Implantaten in ganz Europa.

- So führten beispielsweise im Jahr 2024 mehrere führende Hersteller orthopädischer Geräte fortschrittliche Implantattechnologien ein, die auf eine Verbesserung der Patientenergebnisse, minimalinvasive Eingriffe und schnellere Genesungszeiten abzielen. Solche Innovationen dürften das Marktwachstum im Prognosezeitraum vorantreiben.

- Da die Bevölkerung immer älter wird, steigt der Bedarf an Gelenkersatzoperationen und Wirbelsäulenkorrekturen, was zu einer starken Verbreitung von Hüft-, Knie- und Wirbelsäulenimplantaten beiträgt.

- Darüber hinaus steigert das wachsende Bewusstsein von Patienten und Gesundheitsdienstleistern hinsichtlich der Vorteile fortschrittlicher Implantatdesigns, wie biokompatibler Materialien und verbesserter Lastverteilung, die Nachfrage nach innovativen orthopädischen Lösungen.

- Der Ausbau der Gesundheitsinfrastruktur, die steigende Zahl orthopädischer Fachzentren und die staatliche Unterstützung chirurgischer Eingriffe sind Schlüsselfaktoren für das Marktwachstum

- Steigende Investitionen in Forschung und Entwicklung sowie die Zusammenarbeit zwischen Krankenhäusern und Medizintechnikunternehmen führen zu kontinuierlichen Verbesserungen der Implantatqualität, Haltbarkeit und Anpassungsfähigkeit

Einschränkung/Herausforderung

Hohe Kosten und regulatorische Hürden

- Die hohen Kosten für moderne orthopädische Implantate stellen nach wie vor ein großes Hindernis für das Marktwachstum in Europa dar. Hochwertige Implantate, darunter Hüft-, Knie- und Wirbelsäulenimplantate, erfordern oft erhebliche Investitionen sowohl in das Gerät selbst als auch in den damit verbundenen chirurgischen Eingriff, was den Zugang für Patienten in preissensiblen Segmenten einschränkt.

- Herausforderungen bei der Kostenerstattung in verschiedenen europäischen Ländern erschweren die Marktakzeptanz zusätzlich, da unterschiedliche Versicherungsdeckungen und Finanzierungsrichtlinien im Gesundheitswesen den Zugang zu hochmodernen Implantattechnologien verzögern oder einschränken können.

- Strenge regulatorische Anforderungen, darunter die CE-Kennzeichnung und die Einhaltung der europäischen Medizinprodukteverordnung (MDR), erfordern lange Zulassungsfristen, umfangreiche Dokumentation und strenge klinische Tests. Dies verlangsamt die Markteinführung neuer Implantatinnovationen.

- Hersteller stehen außerdem vor Herausforderungen hinsichtlich der Einhaltung von Qualitäts-, Sicherheits- und Biokompatibilitätsstandards, die für die Vermeidung postoperativer Komplikationen und die Gewährleistung einer langfristigen Implantatleistung von entscheidender Bedeutung sind.

- Das Vorhandensein kostengünstigerer Generika-Implantate und der Preisdruck durch aufstrebende lokale Hersteller könnten die Einführung technologisch fortschrittlicher Premium-Implantate in einigen Regionen behindern.

- Trotz anhaltender Bemühungen, die Produktionskosten zu senken, kann der vermeintlich hohe Investitionsbedarf für fortschrittliche orthopädische Geräte kleinere Krankenhäuser und Kliniken davon abhalten, die neuesten Implantattechnologien einzuführen.

- Die Beseitigung dieser Hindernisse durch verbesserte Erstattungsrichtlinien, regulatorische Unterstützung und kosteneffiziente Fertigungsstrategien wird für ein nachhaltiges Wachstum des europäischen Marktes für orthopädische Implantate von entscheidender Bedeutung sein.

Marktumfang für orthopädische Implantate in Europa

Der Markt ist nach Produkttyp, Biomaterial, Verfahren, Gerätetyp, Anwendung und Endbenutzer segmentiert.

- Nach Produkttyp

Der Markt für orthopädische Implantate ist nach Produkttyp in rekonstruktive Gelenkersatzoperationen, Wirbelsäulenimplantate, Orthobiologie, Trauma- und kraniomaxillofaziale Implantate und Sonstiges unterteilt. Das Segment rekonstruktiver Gelenkersatz hatte 2024 mit 41,5 % den größten Marktanteil, was vor allem auf die steigende Nachfrage nach Hüft- und Kniegelenkersatzoperationen in ganz Europa zurückzuführen ist. Steigende Fälle von Arthrose und rheumatoider Arthritis sowie eine alternde Bevölkerung haben die Akzeptanz dieser Implantate deutlich erhöht. Die Verfügbarkeit fortschrittlicher Designs, darunter modulare und patientenspezifische Implantate, hat die klinischen Ergebnisse weiter verbessert und Revisionsoperationen reduziert. Darüber hinaus haben kontinuierliche Innovationen bei Implantatbeschichtungen zur Verbesserung der Osseointegration und zur Verringerung des Infektionsrisikos die langfristigen Erfolgsraten unterstützt.

Das Segment Wirbelsäulenimplantate wird voraussichtlich zwischen 2025 und 2032 die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) von 10,8 % verzeichnen, bedingt durch die steigende Prävalenz von Wirbelsäulenerkrankungen wie degenerativen Bandscheibenerkrankungen, Skoliose und Spinalkanalstenose. Die zunehmende Verbreitung von Wirbelsäulenfixierungssystemen und Geräten zur interkorporellen Fusion ist ein wichtiger Wachstumstreiber, insbesondere da minimalinvasive Wirbelsäulenoperationen an Bedeutung gewinnen. Chirurgen bevorzugen zunehmend Wirbelsäulenimplantate aufgrund von Fortschritten bei navigationsgestützten und robotergestützten Systemen, die eine höhere Präzision und kürzere Genesungszeiten gewährleisten. Darüber hinaus gibt es in Europa einen starken Anstieg spezialisierter Wirbelsäulenzentren, was zu einer höheren Nachfrage nach fortschrittlichen Implantaten führt. Die wachsende ältere Bevölkerung, die anfälliger für Wirbelsäulenerkrankungen ist, beschleunigt die Expansion dieses Segments zusätzlich. Zusammengenommen machen diese Faktoren Wirbelsäulenimplantate zum am schnellsten wachsenden Segment dieser Produktkategorie.

- Von Biomaterial

Auf der Grundlage von Biomaterialien ist der Markt für orthopädische Implantate in keramische Biomaterialien, metallische Biomaterialien, polymere Biomaterialien und natürliche Biomaterialien segmentiert. Das Segment der metallischen Biomaterialien hatte 2024 mit 45,3 % den größten Marktanteil, was auf ihre weit verbreitete Anwendung bei Gelenkersatz, Traumafixierung und Wirbelsäulenimplantaten zurückzuführen ist. Materialien wie Titan und Edelstahl werden aufgrund ihrer Festigkeit, Haltbarkeit und Biokompatibilität hoch geschätzt und gewährleisten hervorragende Langzeitergebnisse bei orthopädischen Operationen. Ihre Fähigkeit, mechanischer Belastung standzuhalten, macht sie zum Goldstandard für lasttragende Implantate. Darüber hinaus haben technologische Verbesserungen bei der Modifikation von Metalloberflächen, wie z. B. poröse Beschichtungen, die Knochenintegration verbessert und die Implantatausfallrate gesenkt. Die breite klinische Akzeptanz und Verfügbarkeit metallischer Implantate trägt ebenfalls zu ihrer Dominanz bei, insbesondere bei großen Operationen, die in Krankenhäusern in ganz Europa durchgeführt werden.

Das Segment der polymeren Biomaterialien wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 11,2 % verzeichnen, getrieben durch die steigende Nachfrage nach leichten, flexiblen und bioresorbierbaren Materialien. Diese Polymere werden zunehmend in der Traumafixierung und minimalinvasiven Chirurgie eingesetzt, da sie Komplikationen im Zusammenhang mit Langzeitimplantationen reduzieren. Innovationen bei fortschrittlichen Polymeren, wie Verbundwerkstoffen und biologisch abbaubaren Gerüsten, ermöglichen patientenspezifische Lösungen und regenerative Fähigkeiten. Darüber hinaus gewinnen polymere Biomaterialien in der Kinderorthopädie an Bedeutung, wo temporäre Implantate, die sich natürlich abbauen, bevorzugt werden. Ihre Anpassungsfähigkeit, die geringeren Beschwerden für die Patienten und steigende F&E-Investitionen in polymerbasierte Implantate treiben das starke Wachstum dieses Segments in ganz Europa voran.

- Nach Verfahren

Der Markt für orthopädische Implantate ist nach Verfahren in offene Chirurgie, minimalinvasive Chirurgie (MIS) und andere unterteilt. Das Segment der offenen Chirurgie hatte im Jahr 2024 mit 48,7 % den größten Marktanteil, was auf seine umfassende Anwendung bei komplexen Frakturreparaturen, Gelenkersatzoperationen und Wirbelsäulenoperationen zurückzuführen ist. Offene Verfahren werden von Chirurgen häufig aufgrund ihrer Sichtbarkeit und Kontrolle bevorzugt, insbesondere in anspruchsvollen Fällen, in denen Präzision entscheidend ist. Aufgrund ihrer Zuverlässigkeit und etablierten klinischen Erfolgsraten gelten sie weithin als Goldstandard bei orthopädischen Eingriffen. Die starke Infrastruktur europäischer Krankenhäuser und ihr Rückgriff auf bewährte Techniken verstärken die Präferenz für offene Operationen zusätzlich. Darüber hinaus machen Versicherungsschutz und standardisierte Richtlinien offene Verfahren in der gesamten Region zugänglicher und gängiger.

Das Segment Minimalinvasive Chirurgie (MIS) wird zwischen 2025 und 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 12,0 % verzeichnen. Grund dafür ist die Forderung der Patienten nach schnelleren Genesungszeiten, kleineren Schnitten und weniger postoperativen Komplikationen. MIS erfreut sich aufgrund der Möglichkeit, Krankenhausaufenthalte zu verkürzen und die Patientenzufriedenheit zu verbessern, zunehmender Beliebtheit. Technologische Fortschritte wie robotergestützte Systeme und fortschrittliche Bildgebung zur Navigation haben diese Verfahren sicherer und präziser gemacht. Chirurgen setzen MIS-Techniken zunehmend für Gelenkersatz und Wirbelsäulenoperationen ein, da sie ähnliche Ergebnisse wie offene Operationen liefern, jedoch mit weniger Risiken verbunden sind. Da Gesundheitsdienstleister in Europa stark in MIS-Infrastruktur und -Schulung investieren, wird dieses Segment voraussichtlich schnell wachsen.

- Nach Gerätetyp

Der Markt für orthopädische Implantate ist nach Gerätetyp in Geräte zur internen und externen Fixierung unterteilt. Das Segment der Geräte zur internen Fixierung hatte im Jahr 2024 mit 50,2 % den größten Marktanteil, da es eine entscheidende Rolle bei der Stabilisierung von Frakturen und der Unterstützung der Heilung spielt. Geräte wie Platten, Schrauben und Marknägel werden aufgrund ihrer nachgewiesenen Fähigkeit, Stabilität zu bieten und die Knochenheilung zu beschleunigen, häufig verwendet. Ihre Wirksamkeit bei der Behandlung von Trauma- und rekonstruktiven Operationen hat für eine breite Akzeptanz gesorgt. Darüber hinaus haben Fortschritte in der Technologie der internen Fixierung, einschließlich bioaktiver Beschichtungen und modularer Designs, die Patientenergebnisse verbessert und die Revisionsraten gesenkt. Die hohe Erfolgsquote und Vielseitigkeit von Geräten zur internen Fixierung machen sie weiterhin zum Rückgrat der orthopädischen Chirurgie in ganz Europa.

Das Segment der externen Fixateure wird voraussichtlich zwischen 2025 und 2032 mit 10,5 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Dies ist auf ihre zunehmende Anwendung in der Traumaversorgung, bei Korrekturverfahren und bei komplexen Frakturen zurückzuführen. Diese Geräte bieten Flexibilität, da sie nach der Operation angepasst werden können, um die Knochenheilung und -ausrichtung zu unterstützen. Ihr leichtes und modulares Design verbessert den Patientenkomfort und die Compliance. Darüber hinaus werden externe Fixateure zunehmend in Fällen eingesetzt, in denen eine interne Fixierung nicht möglich ist, beispielsweise bei schweren offenen Frakturen oder Infektionen. Da die Zahl der Traumafälle in ganz Europa weiter steigt, werden externe Fixateure zu einem unverzichtbaren Instrument für orthopädische Chirurgen und treiben deren Wachstum voran.

- Nach Anwendung

Der Markt für orthopädische Implantate ist nach Anwendungsgebieten in die Bereiche Halswirbelfraktur, Wirbelsäulenfraktur, Hüftgelenkersatz, Schultergelenkersatz und weitere unterteilt. Das Segment Hüftgelenkersatz hatte im Jahr 2024 mit 43,8 % den größten Marktanteil, was auf die steigende Zahl von Hüftarthrose- und -frakturen, insbesondere bei älteren Menschen, zurückzuführen ist. Hüftgelenkersatzoperationen werden häufig durchgeführt, da sie die Mobilität wiederherstellen, Schmerzen lindern und die Lebensqualität verbessern können. Fortschritte im Prothesendesign, darunter zementfreie Implantate und hybride Fixierungsmethoden, haben die Lebensdauer und Erfolgsraten der Implantate deutlich verbessert. Die zunehmende staatliche Unterstützung und Kostenerstattung für Hüftgelenkersatzoperationen stärkt die Dominanz dieses Segments weiter. Darüber hinaus machen die zunehmende Betonung der frühen Mobilität nach der Operation und die Verfügbarkeit spezialisierter orthopädischer Zentren in Europa den Hüftgelenkersatz zur führenden Anwendung.

Das Segment Wirbelsäulenfrakturen wird voraussichtlich zwischen 2025 und 2032 mit 11,0 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, bedingt durch die zunehmende Belastung durch Wirbelsäulenverletzungen und Erkrankungen wie Osteoporose. Die Nachfrage nach Wirbelsäulenimplantaten steigt, da sich Patienten und Chirurgen für fortschrittliche Lösungen wie Wirbelfixierung und Kyphoplastie entscheiden. Minimalinvasive Techniken spielen eine entscheidende Rolle bei Wirbelsäulenoperationen und verkürzen Genesungszeiten und Krankenhausaufenthalte. Darüber hinaus erhöht die zunehmende Zahl von Sportverletzungen und -unfällen in Europa die Nachfrage nach Behandlungen von Wirbelsäulenfrakturen. Die Präsenz spezialisierter Wirbelsäulenzentren und die verstärkte Forschung im Bereich fortschrittlicher Implantattechnologien tragen zusätzlich zum starken Wachstum dieses Segments bei.

- Nach Endbenutzer

Der Markt für orthopädische Implantate ist nach Endnutzern in Krankenhäuser, orthopädische Kliniken, häusliche Pflege und andere Bereiche unterteilt. Das Krankenhaussegment hatte im Jahr 2024 mit 52,1 % den größten Marktanteil, was auf die Verfügbarkeit moderner Infrastruktur, qualifizierter Chirurgen und umfassender Patientenversorgungseinrichtungen zurückzuführen ist. Krankenhäuser sind die Hauptanbieter komplexer orthopädischer Operationen wie Gelenkersatz, Wirbelsäulenoperationen und Traumamanagement. Ihre Fähigkeit, multidisziplinäre Versorgung in Kombination mit fortschrittlichen Diagnose- und Operationstechnologien anzubieten, sorgt für eine hohe Patientenpräferenz. Günstige Erstattungsrichtlinien und kontinuierliche staatliche Investitionen in die Gesundheitsinfrastruktur unterstützen die Dominanz des Krankenhaussegments in Europa zusätzlich.

Das Segment der orthopädischen Kliniken wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 10,7 % verzeichnen, was auf die zunehmende Nachfrage nach spezialisierten ambulanten Zentren zurückzuführen ist. Orthopädische Kliniken bieten fokussierte Versorgung, kürzere Wartezeiten und personalisierte Behandlungspläne, was sie für Patienten attraktiv macht. Die zunehmende Anzahl unabhängiger und kettenbasierter Kliniken in städtischen Regionen Europas hat den Zugang zu fortschrittlichen orthopädischen Behandlungen verbessert. Da minimalinvasive Eingriffe zunehmend beliebter werden, können viele davon nun effektiv in Kliniken durchgeführt werden, was die Belastung der Krankenhäuser reduziert. Das steigende Bewusstsein für frühzeitige Intervention und präventive orthopädische Versorgung trägt ebenfalls zum schnellen Wachstum des Segments bei.

Regionale Analyse des europäischen Marktes für orthopädische Implantate

- Der europäische Markt für orthopädische Implantate wird im Prognosezeitraum voraussichtlich mit einer erheblichen jährlichen Wachstumsrate wachsen, vor allem aufgrund der steigenden Nachfrage nach Gelenkersatzverfahren, der zunehmenden Verbreitung von Erkrankungen des Bewegungsapparats und der kontinuierlichen technologischen Weiterentwicklung von Implantatmaterialien und -designs.

- Das zunehmende Bewusstsein für minimalinvasive und roboterassistierte orthopädische Operationen fördert die Akzeptanz in Krankenhäusern und Fachkliniken weiter

- Die Region verzeichnet ein signifikantes Wachstum in den Segmenten Hüft-, Knie-, Wirbelsäulen- und Traumaimplantate, wobei innovative Biomaterialien und patientenspezifische Lösungen zunehmend in chirurgische Eingriffe integriert werden.

Markteinblick für orthopädische Implantate in Deutschland

Der deutsche Markt für orthopädische Implantate dominierte den europäischen Markt mit dem größten Umsatzanteil von 34,55 % im Jahr 2024. Dies ist auf die fortschrittliche Gesundheitsinfrastruktur, die weit verbreitete Anwendung von Gelenkersatzverfahren und ein starkes Forschungsökosystem zurückzuführen, das die Entwicklung innovativer Implantate fördert. Die etablierten Krankenhäuser und spezialisierten orthopädischen Zentren des Landes stärken die Marktführerschaft zusätzlich. Darüber hinaus treibt Deutschlands Fokus auf Präzisionschirurgie, minimalinvasive Techniken und die Zusammenarbeit zwischen Medizintechnikunternehmen und Forschungseinrichtungen das Marktwachstum voran und macht Deutschland zu einem Zentrum für orthopädische Innovationen.

Markteinblick in orthopädische Implantate in Frankreich

Der französische Markt für orthopädische Implantate wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im europäischen Markt sein und die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Dieses Wachstum wird durch steigende Investitionen in Innovationen in der orthopädischen Chirurgie, eine zunehmende Anzahl elektiver Eingriffe und die zunehmende Nutzung moderner Implantatmaterialien und roboterassistierter Operationen vorangetrieben. Französische Gesundheitsdienstleister konzentrieren sich auf die Verbesserung der Patientenergebnisse und der chirurgischen Präzision, während staatliche Initiativen zur Förderung moderner Gesundheitsinfrastruktur und Forschung das Marktwachstum weiter beschleunigen.

Marktanteil orthopädischer Implantate in Europa

Die Branche der orthopädischen Implantate wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Stryker (USA)

- Zimmer Biomet (US)

- Smith+Nephew (Großbritannien)

- B. Braun SE (Deutschland)

- Medtronic (Irland)

- DJO Global (USA)

- Arthrex, Inc. (USA)

- NuVasive, Inc. (USA)

- Globus Medical (USA)

- Corin Group (Großbritannien)

- Medacta International (Schweiz)

- Exactech, Inc. (USA)

- Conformis (USA)

- Vereinigte Orthopädische Gesellschaft (Taiwan)

- Enovis Corporation (Italien)

- Meril Life Sciences Pvt. Ltd. (Indien)

- Biotek (Indien)

- Auxein (Indien)

- Lepu Medical Technology (Beijing) Co. Ltd. (China)

- Amplitude Surgical (Frankreich)

- Zydus Lifesciences (Indien)

Neueste Entwicklungen auf dem europäischen Markt für orthopädische Implantate

- Im Januar 2021 schloss Smith+Nephew die Übernahme des Geschäftsbereichs Extremity Orthopaedics ab und erweiterte damit sein Portfolio im Bereich Schulter- und Extremitätenlösungen. Diese Transaktion stärkte die Produktpipeline von Smith+Nephew um neue Schulter- und Extremitätensysteme und verschaffte dem Unternehmen einen fokussierteren Vertriebskanal, um das Wachstum in margenstärkeren Rekonstruktionssegmenten in ganz Europa zu beschleunigen.

- Im September 2023 gab Enovis die Übernahme der italienischen LimaCorporate für rund 800 Millionen Euro bekannt. Ziel der Transaktion ist es, die Rekonstruktionskapazitäten von Enovis zu erweitern und Limas Technologien für trabekuläres Titan und 3D-gedruckte Implantate zu erweitern. Dieser Schritt signalisierte eine Konsolidierung des europäischen Rekonstruktionsmarktes und positionierte Enovis in der Lage, ein breiteres Spektrum an orthopädischen Rekonstruktionsoptionen anzubieten – insbesondere für Krankenhäuser, die fortschrittliche Implantattechnologien und eine regionale Produktionspräsenz suchen.

- Im Oktober 2023 brachte DePuy Synthes (Johnson & Johnson MedTech) die robotergestützte VELYS-Lösung offiziell auf den europäischen Markt. Damit wurde ein Robotersystem, das auf das ATTUNE-Kniesystem abgestimmt ist, in Krankenhäuser in Deutschland, Belgien, der Schweiz und anderen Ländern eingeführt. Die Markteinführung in Europa unterstreicht die zunehmende Verbreitung bildgeführter Roboterplattformen in ganz Europa. Sie ermöglicht Chirurgen personalisiertere Arbeitsabläufe bei der Knieendoprothetik und hilft Krankenhäusern, sich durch digital-orthopädische Fähigkeiten zu differenzieren.

- Im November 2023 gab Smith+Nephew die Übernahme von CartiHeal (einem auf Knorpelreparaturtechnologie spezialisierten Unternehmen) gegen Barzahlung bekannt. Damit erweitert Smith+Nephew sein Angebot in den Bereichen Sportmedizin und Knorpelregeneration und stärkt seine Strategie zur Diversifizierung in wachstumsstarke Orthobiologie und gelenkerhaltende Lösungen in ganz Europa. Diese Transaktion stärkt Smith+Nephews Fähigkeit, integrierte chirurgische Lösungen für Knieerhaltung und sportmedizinische Kliniken anzubieten.

- Im März 2024 schloss Stryker die Übernahme von SERF SAS ab, einem in Frankreich ansässigen Unternehmen für Gelenkersatz, das für seine Hüftimplantattechnologie (einschließlich Dual-Mobility-Cups) bekannt ist. Die Übernahme stärkte Strykers europäisches Portfolio für Gelenkersatz und seine Produktionspräsenz. Sie ermöglichte eine schnellere lokale Versorgung und eine erweiterte Implantatauswahl für Chirurgen, die Hüfterkrankungen in ganz Europa behandeln.

- Im Januar 2024 schloss Enovis die Übernahme von LimaCorporate ab. Dadurch wurden die Produktlinien und die Produktionskapazität von Lima in das Rekonstruktionssegment von Enovis integriert. Dadurch entstand ein kombiniertes Unternehmen, das mittel- bis langfristiges Wachstum in Europa vorantreiben soll. Der Abschluss der Transaktion ermöglichte es Enovis, die Kommerzialisierung der Lima-Technologien in den europäischen Märkten zu beschleunigen und die kombinierte Forschung und Entwicklung sowie den Vertrieb zu nutzen, um die Nachfrage nach Rekonstruktionslösungen zu bedienen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.