Europe Orthopedic Prosthetics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.35 Million

USD

4.85 Million

2024

2032

USD

2.35 Million

USD

4.85 Million

2024

2032

| 2025 –2032 | |

| USD 2.35 Million | |

| USD 4.85 Million | |

| % | |

|

Marktsegmentierung für orthopädische Prothesen in Europa nach Produkttyp (Wirbelsäulenorthesen, Sockel, modulare Komponenten, Liner, Zahnspangen, Prothesen für die unteren und oberen Extremitäten), Technologie (manuelle Prothesen, hybride orthopädische Prothesen, elektrisch betriebene und konventionelle), Anwendung (behinderte Kinder und behinderte Erwachsene), Endbenutzer (Traumazentren, Rehabilitationszentren, Prothesenkliniken, Ambulanzen, orthopädische Kliniken, Krankenhäuser und andere Endbenutzer) – Branchentrends und Prognose bis 2032

Marktgröße für orthopädische Prothesen in Europa

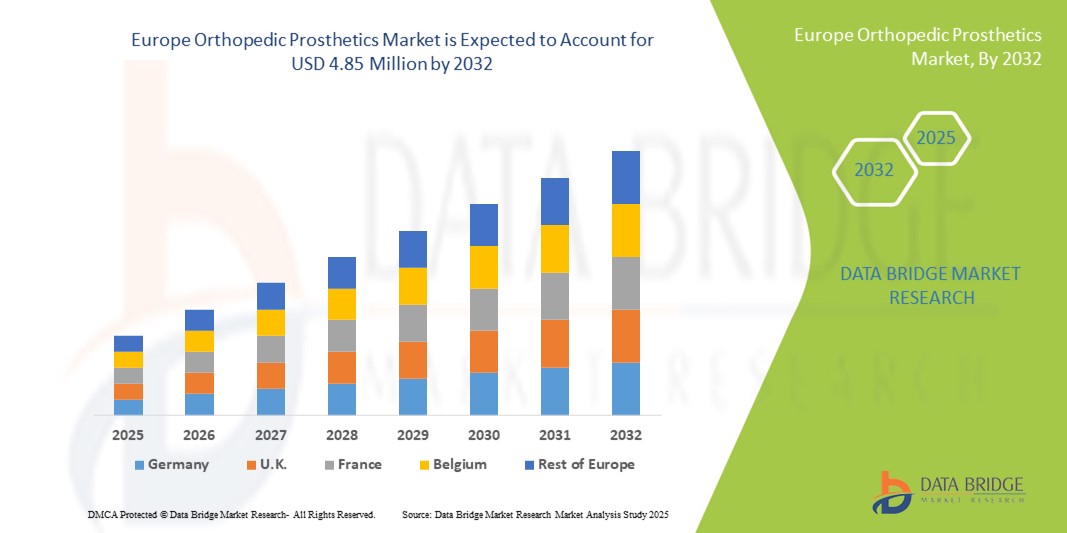

- Der europäische Markt für orthopädische Prothesen hatte im Jahr 2024 ein Volumen von 2,35 Millionen US-Dollar und wird bis 2032 voraussichtlich 4,85 Millionen US-Dollar erreichen , bei einer CAGR von 9,50 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Muskel-Skelett-Erkrankungen, die steigende Zahl geriatrischer Menschen und Fortschritte bei biomedizinischen Materialien vorangetrieben, was zu einer verstärkten Einführung orthopädischer Prothesen sowohl in Krankenhäusern als auch in Rehabilitationszentren führt.

- Darüber hinaus treibt das wachsende Bewusstsein von Patienten und Gesundheitsdienstleistern hinsichtlich verbesserter Mobilität, Schmerzlinderung und Lebensqualität die Nachfrage nach fortschrittlichen Prothesenlösungen an. Diese konvergierenden Faktoren beschleunigen die Akzeptanz orthopädischer Prothesenlösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für orthopädische Prothetik in Europa

- Orthopädische Prothesen, darunter fortschrittliche Gelenkersatzteile, Gliedmaßenprothesen und entsprechende unterstützende Geräte, sind zunehmend wichtige Bestandteile der modernen Gesundheitsversorgung und bieten Patienten mit orthopädischen Erkrankungen verbesserte Mobilität, Funktionalität und Lebensqualität.

- Die steigende Nachfrage nach orthopädischen Prothesen wird vor allem durch die zunehmende Verbreitung von Muskel-Skelett-Erkrankungen, die alternde Bevölkerung, die zunehmende Anwendung fortschrittlicher chirurgischer Verfahren und das wachsende Bewusstsein für Rehabilitations- und Mobilitätslösungen angeheizt.

- Deutschland dominierte den europäischen Markt für orthopädische Prothesen mit dem größten Umsatzanteil von 36,5 % im Jahr 2024. Dies wurde durch die fortschrittliche Gesundheitsinfrastruktur, die starke Verbreitung hochpräziser Prothesen und die Präsenz führender Medizinproduktehersteller unterstützt. Der Schwerpunkt des Landes auf orthopädischer Forschung, Rehabilitationszentren und die Zusammenarbeit mit wichtigen Prothesen-Innovatoren stärkte seine Führungsrolle auf dem regionalen Markt.

- Frankreich dürfte im Prognosezeitraum das am schnellsten wachsende Land im europäischen Markt für orthopädische Prothesen sein und die höchste jährliche Wachstumsrate verzeichnen. Grund dafür sind steigende Investitionen in die Modernisierung des Gesundheitswesens, der erweiterte Zugang zu fortschrittlichen Prothesenverfahren und die zunehmende Nutzung patientenspezifischer und 3D-gedruckter Prothesenlösungen. Aufklärungsprogramme und staatliche Unterstützung für die Rehabilitation beschleunigen das Wachstum zusätzlich.

- Behinderte Erwachsene dominierten den europäischen Markt für orthopädische Prothesen mit dem größten Umsatzanteil von 62,8 % im Jahr 2024, da die Mehrheit der Prothesennutzer in Europa dieser Bevölkerungsgruppe angehört.

Berichtsumfang und Marktsegmentierung für orthopädische Prothetik

|

Eigenschaften |

Wichtige Markteinblicke im Bereich orthopädische Prothetik |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für orthopädische Prothetik in Europa

Verbesserte Funktionalität und patientenorientierte Innovationen

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für orthopädische Prothesen ist die zunehmende Nutzung patientenspezifischer, digital unterstützter und sensorintegrierter Prothesenlösungen. Diese Innovationen verbessern den Tragekomfort, die Mobilität und die allgemeine Lebensqualität der Patienten erheblich.

- So ermöglichen beispielsweise moderne, 3D-gedruckte Prothesen und Gelenkimplantate eine individuelle Anpassung, die die Körperhaltung verbessert, Beschwerden lindert und die Rehabilitationsergebnisse verbessert. Modulare und anpassbare Prothesensysteme ermöglichen es Patienten, sich während der Genesung schrittweise an neue Hilfsmittel zu gewöhnen.

- Innovationen bei Prothesenmaterialien und -design verbessern die Haltbarkeit, reduzieren das Gewicht und ermöglichen natürlichere Bewegungsabläufe. Beispielsweise werden bei bestimmten Prothesen der unteren Extremitäten Leichtmetalllegierungen und moderne Polymere verwendet, um die Energieeffizienz und das Gangbild zu optimieren. Darüber hinaus verbessern eingebettete Sensoren und mikroprozessorgesteuerte Gelenke in hochwertigen Prothesen die Funktionalität für Patienten mit komplexen Mobilitätsanforderungen.

- Die Integration dieser fortschrittlichen Prothesensysteme in digitale Rehabilitationsplattformen ermöglicht es Gesundheitsdienstleistern, den Fortschritt der Patienten aus der Ferne zu überwachen, die Geräteeinstellungen bei Bedarf anzupassen und personalisierte Behandlungspläne zu erstellen. Dies ermöglicht eine bessere Genesung und mehr Unabhängigkeit der Patienten.

- Dieser Trend zu intelligenteren, ergonomischeren und patientenorientierteren Prothesenlösungen verändert die Erwartungen an die orthopädische Versorgung grundlegend. Unternehmen wie Ottobock und Össur entwickeln daher Prothesen der nächsten Generation mit modularem Design, verbesserten Bewegungsfunktionen und adaptiven Funktionen, die auf die individuellen Bedürfnisse der Patienten zugeschnitten sind.

- Die Nachfrage nach fortschrittlichen Prothesenlösungen, die Funktionalität, Komfort und langfristige Patientenergebnisse verbessern, steigt in Krankenhäusern, Rehabilitationszentren und spezialisierten orthopädischen Kliniken rasant an, da Gesundheitsdienstleister zunehmend auf patientenzentrierte Versorgung und innovative Rehabilitationstechnologien setzen.

Marktdynamik für orthopädische Prothesen in Europa

Treiber

Wachsender Bedarf aufgrund steigenden Bewusstseins und technologischer Fortschritte

- Die zunehmende Verbreitung von Mobilitätseinschränkungen und körperlichen Behinderungen bei Kindern und Erwachsenen, gepaart mit schnellen Fortschritten in der Prothesentechnologie, ist ein wesentlicher Treiber für die erhöhte Nachfrage nach orthopädischen Prothesen

- So stellte Ottobock im März 2024 eine myoelektrische Prothese der nächsten Generation mit verbesserter Kontrolle und Komfort vor, die die Mobilität und Unabhängigkeit der Nutzer verbessern soll. Solche Strategien wichtiger Unternehmen dürften das Wachstum der orthopädischen Prothetikbranche im Prognosezeitraum vorantreiben.

- Da sich Patienten der Vorteile moderner Prothesenlösungen, einschließlich personalisierter und leichter Geräte, immer mehr bewusst werden, steigt die Nachfrage nach Prothesen, die im Vergleich zu herkömmlichen Optionen eine bessere Funktionalität, mehr Komfort und eine bessere Ästhetik bieten.

- Darüber hinaus macht die Integration digitaler Technologien wie 3D-Druck, Sensoren und KI-basierter Bewegungssteuerung Prothesen anpassungsfähiger und benutzerfreundlicher und ermöglicht eine nahtlose Anpassung an individuelle Bedürfnisse.

- Der Komfort modularer Komponenten, die einfache Anpassung und die verbesserte biomechanische Leistung sind Schlüsselfaktoren für die Einführung orthopädischer Prothesen in Krankenhäusern, Rehabilitationszentren und der häuslichen Pflege. Der Trend zur patientenzentrierten Versorgung und die zunehmende Verfügbarkeit erschwinglicher und dennoch fortschrittlicher Prothesenoptionen tragen zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

Hohe Kosten und geringe Bekanntheit in bestimmten Regionen

- Die relativ hohen Kosten moderner orthopädischer Prothesen im Vergleich zu herkömmlichen Geräten stellen ein erhebliches Hindernis für die Akzeptanz dar, insbesondere in Entwicklungsländern und bei preisbewussten Patienten. Premiumfunktionen wie myoelektrische Steuerung, 3D-gedruckte Anpassungen und Sensorintegration sind oft mit höheren Preisen verbunden, was die Zugänglichkeit einschränkt.

- Darüber hinaus behindert das mangelnde Bewusstsein von Patienten und Pflegepersonal über die Vorteile moderner Prothesenlösungen sowie der Mangel an ausgebildetem medizinischem Fachpersonal in einigen Regionen eine breite Akzeptanz. Viele Patienten sind aufgrund fehlender Informationen oder Anleitung weiterhin auf konventionelle oder weniger fortschrittliche Geräte angewiesen.

- Um diese Herausforderungen zu bewältigen, müssen sich Unternehmen und Interessengruppen auf kostengünstige Produktionsmethoden konzentrieren, den Versicherungsschutz erweitern und Bildungsprogramme implementieren, die das Bewusstsein für fortschrittliche Prothesentechnologien schärfen.

- Die Förderung der Ausbildung von medizinischem Fachpersonal und Rehabilitationsspezialisten ist ebenfalls von entscheidender Bedeutung, um die ordnungsgemäße Anpassung, Verwendung und Wartung von Prothesen sicherzustellen und so das Vertrauen und die Akzeptanz bei den Endnutzern zu stärken.

- Die Berücksichtigung dieser Faktoren ist entscheidend für das nachhaltige Wachstum und die breitere Durchdringung des Marktes für orthopädische Prothesen sowohl in entwickelten als auch in aufstrebenden Regionen.

Europa Orthopädische Prothetik Marktumfang

Der Markt für orthopädische Prothesen ist nach Produkttyp, Technologie, Anwendung und Endbenutzer segmentiert.

- Nach Produkttyp

Der Markt für orthopädische Prothesen ist nach Produkttyp in Wirbelsäulenorthesen, Schäfte, modulare Komponenten, Liner, Schienen, Prothesen für die unteren und oberen Extremitäten unterteilt. Das Segment der Prothesen für die unteren Extremitäten dominierte 2024 den europäischen Markt und erzielte mit 41,5 % den größten Umsatzanteil. Diese Dominanz ist auf die hohe Prävalenz von Amputationen der unteren Extremitäten aufgrund von Traumata, Diabetes und Gefäßerkrankungen in der Region zurückzuführen. Moderne Prothesendesigns aus leichten Materialien und eine verbesserte Gangmechanik haben die Nachfrage weiter angekurbelt. Krankenhäuser und Fachkliniken bevorzugen Prothesen für die unteren Extremitäten, da sie eine entscheidende Rolle bei der Wiederherstellung der Mobilität und Unabhängigkeit erwachsener Patienten spielen. Darüber hinaus verbessert die zunehmende Einführung modularer Systeme und anpassbarer Schaftdesigns den Patientenkomfort und die Rehabilitationsergebnisse. Die Verfügbarkeit unterstützender Rehabilitationsprogramme und des Versicherungsschutzes in Ländern wie Deutschland und Frankreich unterstützt ebenfalls die weite Verbreitung von Prothesen für die unteren Extremitäten.

Das Segment der modularen Komponenten wird voraussichtlich zwischen 2025 und 2032 mit 9,4 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Das Wachstum wird durch die steigende Nachfrage nach hochgradig individualisierbaren Prothesenlösungen angetrieben, die sich an die sich verändernden Bedürfnisse der Patienten anpassen lassen. Modulare Systeme ermöglichen es Ärzten, Teile wie Pylone, Verbindungsstücke und Füße auszutauschen, was Flexibilität bietet und die Kosten für den Austausch senkt. Fortschritte bei Leichtbaumaterialien, darunter Kohlefaser und hochfeste Legierungen, machen modulare Prothesen effizienter und komfortabler. Patientenzentrierte Rehabilitationsansätze fördern ebenfalls modulare Lösungen, da sie schrittweise Verbesserungen während der Genesung ermöglichen. Der Trend, modulare Komponenten mit fortschrittlichen Linern und Schäften für eine verbesserte biomechanische Leistung zu kombinieren, beschleunigt die Marktakzeptanz weiter.

- Nach Technologie

Der Markt für orthopädische Prothesen ist technologisch in manuelle Prothesen, hybride orthopädische Prothesen, elektrisch betriebene und konventionelle Prothesen unterteilt. Manuelle Prothesen hatten im Jahr 2024 mit 47,2 % den größten Marktanteil, was auf ihre Einfachheit, Erschwinglichkeit und Zuverlässigkeit im täglichen Gebrauch zurückzuführen ist. Diese Geräte erfreuen sich nach wie vor großer Beliebtheit in Rehabilitationszentren und Kliniken, wo Langlebigkeit und Wartungsfreundlichkeit entscheidend sind. Manuelle Prothesen bieten wichtige Mobilitätsunterstützung und erfordern nur minimales technisches Fachwissen für die Bedienung, sodass sie sowohl für Kinder als auch für Erwachsene geeignet sind. Ihre Kosteneffizienz gewährleistet zudem die Zugänglichkeit in öffentlichen und privaten Gesundheitseinrichtungen in ganz Europa. Kontinuierliche Verbesserungen bei leichten Materialien und ergonomischem Design haben die Compliance und den Komfort der Patienten verbessert. Darüber hinaus fördern gut etablierte Vertriebsnetze in Schlüsselmärkten wie Deutschland und Großbritannien die Akzeptanz manueller Prothesen weiter.

Für elektrisch betriebene Prothesen wird von 2025 bis 2032 mit 10,1 % die höchste durchschnittliche jährliche Wachstumsrate erwartet. Die zunehmende Präferenz der Patienten für leistungsstarke Prothesen, die natürliche Bewegungen nachahmen, treibt das Wachstum voran. Die Integration sensorbasierter Systeme ermöglicht Echtzeitsteuerung und -anpassung und verbessert so Mobilität und Lebensqualität. Steigende Investitionen in Forschung und Entwicklung durch führende europäische Prothesenhersteller verbessern Energieeffizienz, Batterielebensdauer und Gelenkbeweglichkeit. Das wachsende Bewusstsein von Patienten und medizinischem Fachpersonal für die Vorteile elektrisch betriebener Prothesen, insbesondere für die oberen Extremitäten, beschleunigt die Akzeptanz. Fördernde Erstattungsrahmen in Westeuropa ermöglichen zudem einen breiteren Zugang zu elektrisch betriebenen Geräten.

- Nach Anwendung

Der Markt für orthopädische Prothesen ist nach Anwendungsgebieten in behinderte Kinder und behinderte Erwachsene unterteilt. Auf behinderte Erwachsene entfiel im Jahr 2024 mit 62,8 % der größte Umsatzanteil, da die Mehrheit der Prothesenträger in Europa dieser Bevölkerungsgruppe angehört. Ursachen wie Traumata, Gefäßerkrankungen, diabetesbedingte Amputationen und altersbedingte Beschwerden tragen erheblich zur Marktnachfrage bei. Erwachsene Patienten benötigen in der Regel langlebige, funktionale und leistungsstarke Prothesenlösungen, was die Verbreitung sowohl modularer als auch elektrischer Prothesen fördert. Rehabilitationszentren und orthopädische Kliniken konzentrieren sich stark auf Prothesen für Erwachsene, da die Wiederherstellung von Mobilität und Unabhängigkeit von entscheidender Bedeutung ist. Die individuelle Anpassung von Linern, Schäften und modularen Komponenten wird häufig umgesetzt, um eine gute Passform und langfristigen Komfort zu gewährleisten. Patientenschulungs- und Physiotherapieprogramme tragen ebenfalls zu verbesserten Ergebnissen bei und untermauern die dominante Stellung dieses Segments.

Der Bereich behinderte Kinder wird voraussichtlich zwischen 2025 und 2032 mit 8,9 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, was auf das steigende Bewusstsein für Frühintervention und pädiatrische Rehabilitation zurückzuführen ist. Technologische Fortschritte bei verstellbaren und wachstumsfördernden Prothesen ermöglichen es Kindern, diese Geräte während ihres Wachstums länger zu tragen. Kinderprothesen werden zunehmend aus leichten Materialien und mit ergonomisch geformten Schäften gefertigt, um Komfort und Mobilität zu verbessern. Der zunehmende Fokus auf inklusive Bildung und die Teilnahme von Kindern mit Behinderungen am Sport treibt die Nachfrage nach funktionalen und adaptiven Geräten an. Regierungsinitiativen und NGO-Programme in Europa zur Unterstützung von Kindern mit Behinderungen fördern ebenfalls die Marktexpansion.

- Nach Endbenutzer

Auf der Grundlage des Endverbrauchers ist der Markt für orthopädische Prothesen in Traumazentren, Rehabilitationszentren, Prothesenkliniken, ambulante Zentren, orthopädische Kliniken, Krankenhäuser und andere Endverbraucher segmentiert. Krankenhäuser hatten im Jahr 2024 mit 38,9 % den größten Marktanteil, was auf ihre umfassenden Kapazitäten in den Bereichen chirurgische Versorgung, Rehabilitation und langfristige Prothesenversorgung zurückzuführen ist. Krankenhäuser bieten integrierte Dienstleistungen an, darunter chirurgische Eingriffe, postoperative Rehabilitation und die Anpassung von Geräten, was eine hohe Ergebnisqualität gewährleistet. Aufgrund der Verfügbarkeit von spezialisiertem Personal und multidisziplinären Pflegeteams werden sie sowohl für erwachsene als auch für pädiatrische Patienten bevorzugt. Moderne Prothesen und modulare Komponenten werden in Krankenhäusern zunehmend eingesetzt, um die Mobilität und den Patientenkomfort zu optimieren. Krankenhausnetzwerke in Deutschland, Frankreich und Großbritannien profitieren zudem von einem soliden Versicherungsschutz und Erstattungsrichtlinien, die eine breite Akzeptanz unterstützen.

Prothetikkliniken werden voraussichtlich zwischen 2025 und 2032 mit 9,7 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Diese Kliniken sind auf maßgeschneiderte Prothesenlösungen spezialisiert und ermöglichen individuelle Anpassungen, regelmäßige Korrekturen und Nachsorge. Der zunehmende Trend zur ambulanten Rehabilitation und patientenzentrierten Pflegemodellen treibt das Wachstum in diesem Segment voran. Kliniken bieten häufig fortschrittliche Technologien wie modulare Systeme, elektrisch betriebene Geräte und spezielle, auf die Patientenbedürfnisse zugeschnittene Liner an. Partnerschaften mit Herstellern für den Direktvertrieb von Prothesenkomponenten steigern die Effizienz und senken die Kosten. Der Fokus auf Patientenzufriedenheit und funktionelle Ergebnisse positioniert Prothetikkliniken als schnell wachsendes Endverbrauchersegment in Europa.

Regionale Analyse des europäischen Marktes für orthopädische Prothetik

- Der europäische Markt für orthopädische Prothesen wird im Prognosezeitraum voraussichtlich mit einer erheblichen CAGR wachsen

- Angetrieben durch die zunehmende Verbreitung von Mobilitätseinschränkungen, die zunehmende Nutzung fortschrittlicher Prothesentechnologien und die wachsende Nachfrage nach patientenspezifischen Lösungen

- Die Region erlebt ein deutliches Wachstum in Krankenhäusern, Rehabilitationszentren und ambulanten Pflegeeinrichtungen, wobei moderne Prothesen zunehmend in Behandlungspläne integriert werden.

Markteinblick in orthopädische Prothetik in Deutschland

Der deutsche Markt für orthopädische Prothesen wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen durchschnittlichen jährlichen Wachstumsrate (CAGR) wachsen. Begünstigt werden dies durch die fortschrittliche Gesundheitsinfrastruktur des Landes, die starke Verbreitung hochpräziser Prothesen und die Präsenz führender Medizingerätehersteller. Deutschland dominierte den europäischen Markt für orthopädische Prothesen mit dem größten Umsatzanteil von 36,5 % im Jahr 2024, unterstützt durch seine fortschrittliche Gesundheitsinfrastruktur, die starke Verbreitung hochpräziser Prothesen und die Präsenz führender Medizingerätehersteller. Der Schwerpunkt des Landes auf orthopädischer Forschung, Rehabilitationszentren und die Zusammenarbeit mit wichtigen Prothesen-Innovatoren stärkt seine Führungsrolle auf dem regionalen Markt. Die hohe Verbreitung digitaler Technologien wie 3D-Druck, myoelektrische Steuerungen und modulare Prothesenkomponenten, kombiniert mit gut etablierten Rehabilitationszentren, stärkt Deutschlands Position als regionaler Marktführer in der orthopädischen Prothetik weiter.

Markteinblick in orthopädische Prothetik in Frankreich

Der französische Markt für orthopädische Prothesen wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im europäischen Markt für orthopädische Prothesen sein und die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Frankreich wird voraussichtlich aufgrund steigender Investitionen in die Modernisierung des Gesundheitswesens, des erweiterten Zugangs zu fortschrittlichen Prothesenverfahren und der zunehmenden Nutzung patientenspezifischer und 3D-gedruckter Prothesenlösungen ein schnelles Wachstum erzielen. Aufklärungsprogramme und staatliche Unterstützung für die Rehabilitation beschleunigen das Wachstum zusätzlich. Der Markt wird zusätzlich durch die steigende Patientennachfrage nach personalisierten Prothesenlösungen, technologische Innovationen und einen verbesserten Zugang zur orthopädischen Versorgung in städtischen und ländlichen Gebieten angetrieben.

Marktanteil orthopädischer Prothesen in Europa

Die Branche der orthopädischen Prothesen wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Ottobock (Deutschland)

- Johnsons & Johnsons und seine Tochtergesellschaften (USA)

- Smith + Nephew (Großbritannien)

- Stryker (USA)

- Zimmer Biomet (US)

- Össur (Island)

- UNYQ (USA)

- Blatchford Limited (Großbritannien)

- Proteor (Frankreich)

- Streifeneder (Deutschland)

- WillowWood Global LLC (USA)

Neueste Entwicklungen auf dem europäischen Markt für orthopädische Prothetik

- Im August 2025 kündigte Ottobock, ein führender deutscher Prothesenhersteller, Pläne für einen Börsengang an der Deutschen Börse an. Ziel ist eine Bewertung von über 6 Milliarden Euro. Ziel des Unternehmens ist es, Mittel für die Rückzahlung eines Kredits in Höhe von 1,1 Milliarden Euro zu beschaffen und das zukünftige Wachstum im Bereich fortschrittlicher Prothesentechnologien zu unterstützen.

- Im Juni 2025 wurde berichtet, dass Ottobock im Rahmen der Vorbereitungen für den bevorstehenden Börsengang den Verkauf seiner Mobilitätseinheit plant. Goldman Sachs berät den Prozess, und die Einheit erzielte für 2024 ein EBITDA von 8 bis 10 Millionen Euro. Die Veräußerung soll vor dem Börsengang abgeschlossen sein, sodass sich Ottobock auf sein Kerngeschäft, die Prothetik, konzentrieren kann.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.