Europe Patient Monitoring Device Market

Marktgröße in Milliarden USD

CAGR :

%

USD

11.58 Billion

USD

20.10 Billion

2024

2032

USD

11.58 Billion

USD

20.10 Billion

2024

2032

| 2025 –2032 | |

| USD 11.58 Billion | |

| USD 20.10 Billion | |

| % | |

|

Marktsegmentierung für Patientenüberwachungsgeräte in Europa nach Gerätetyp (Hämodynamische Überwachungsgeräte, Neuromonitoring-Geräte, Herzüberwachungsgeräte, Multiparameter-Monitore, Atmungsüberwachungsgeräte und andere Gerätetypen), Anwendung (Kardiologie, Neurologie, Atmung, Fetal- und Neonatalmedizin, Gewichtsmanagement und Fitnessüberwachung und andere Geräte), Endbenutzer (häusliche Pflegeeinrichtungen, Krankenhäuser und Kliniken und andere Endbenutzer) – Branchentrends und Prognose bis 2032

Marktgröße für Patientenüberwachungsgeräte

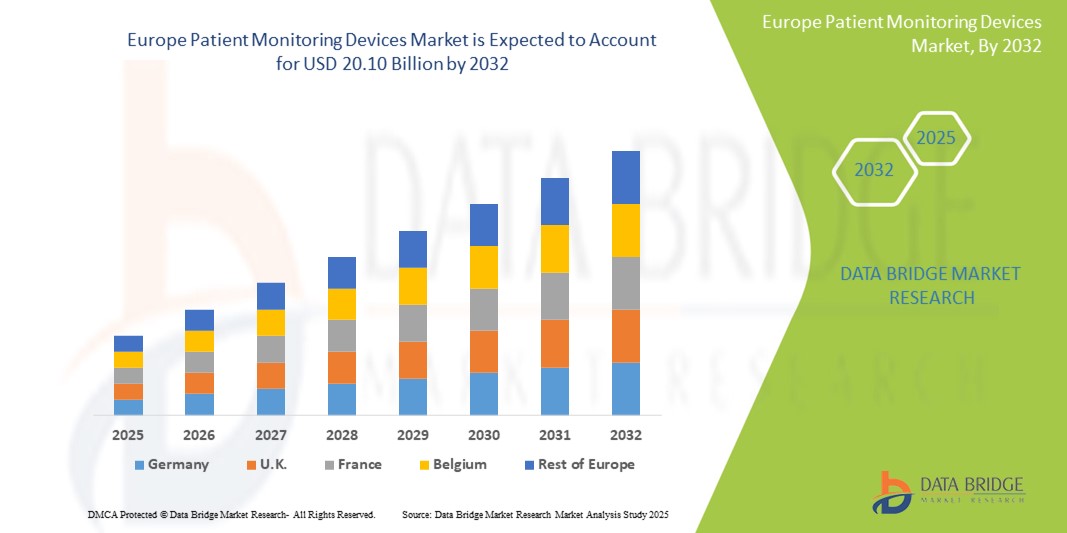

- Der europäische Markt für Patientenüberwachungsgeräte wird im Jahr 2024 auf 11,58 Milliarden US-Dollar geschätzt und soll bis 2032 20,10 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 7,1 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird größtenteils durch die zunehmende Verbreitung chronischer Krankheiten, eine zunehmende Alterung der Bevölkerung und die wachsende Nachfrage nach Lösungen zur Patientenfernüberwachung (RPM) und häuslichen Gesundheitspflege vorangetrieben.

- Darüber hinaus beschleunigen technologische Fortschritte, die zur Entwicklung tragbarerer, drahtloser und KI-gesteuerter Überwachungsgeräte führen, das Marktwachstum. Diese zusammenlaufenden Faktoren fördern das Branchenwachstum erheblich, indem sie eine personalisierte Patientenversorgung ermöglichen und die Häufigkeit von Krankenhausbesuchen reduzieren.

Marktanalyse für Patientenüberwachungsgeräte

- Der Markt für Patientenüberwachungsgeräte umfasst eine breite Palette medizinischer Geräte zur Messung, Anzeige und Aufzeichnung verschiedener physiologischer Parameter von Patienten. Diese Geräte spielen eine entscheidende Rolle bei der kontinuierlichen Gesundheitsüberwachung, der Früherkennung von Gesundheitsverschlechterungen und der effektiven Behandlung chronischer Erkrankungen. Der Markt umfasst Produkte wie Multiparameter-Überwachungsgeräte, Herzüberwachungsgeräte, Blutzuckermesssysteme, Atemüberwachungsgeräte und Neuromonitoring-Geräte für verschiedene Gesundheitseinrichtungen, vom Krankenhaus bis zur häuslichen Pflege.

- Die steigende Nachfrage nach Geräten zur Patientenüberwachung wird vor allem durch den zunehmenden Bedarf an kontinuierlicher Überwachung der Vitalfunktionen, die zunehmende Nutzung von Telegesundheitsdiensten und den zunehmenden Fokus auf präventive Gesundheitsfürsorge und Frühdiagnose angetrieben.

- Deutschland ist Marktführer im Bereich Patientenüberwachungsgeräte in Europa und erzielte 2025 mit 26,4 % den größten Umsatzanteil. Dies ist auf die gut ausgebaute Gesundheitsinfrastruktur, die zunehmende Verbreitung chronischer Erkrankungen wie Herz-Kreislauf- und Atemwegserkrankungen sowie die steigende Nachfrage nach Technologien zur Echtzeit-Fernüberwachung von Patienten zurückzuführen. Die weit verbreitete Integration von IoT- und KI-basierten Überwachungssystemen fördert das Marktwachstum zusätzlich.

- Deutschland dürfte im Prognosezeitraum zudem das am schnellsten wachsende Land im regionalen Markt für diagnostische Bildgebung sein. Grund hierfür sind der starke Anstieg der geriatrischen Bevölkerung, die zunehmende Präferenz für häusliche Gesundheitsdienste und proaktive staatliche Initiativen zur Unterstützung digitaler Gesundheitslösungen und Telemedizinplattformen.

- Es wird erwartet, dass Herzüberwachungsgeräte den europäischen Markt für Patientenüberwachungsgeräte mit einem Marktanteil von 36,8 % im Jahr 2025 dominieren werden. Grund hierfür sind die hohe Belastung durch Herz-Kreislauf-Erkrankungen, die zunehmende Verwendung tragbarer EKG- und Herzfrequenzmessgeräte sowie kontinuierliche Innovationen bei drahtlosen und mobilen Herztelemetriesystemen.

Berichtsumfang und Marktsegmentierung für Patientenüberwachungsgeräte

|

Eigenschaften |

Wichtige Markteinblicke zu Patientenüberwachungsgeräten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Patientenüberwachungsgeräte

„Zunehmende Nutzung der Patientenfernüberwachung (RPM) “

- Ein sich beschleunigender Trend auf dem europäischen Markt für Patientenüberwachungsgeräte ist die steigende Nachfrage nach Lösungen zur Patientenfernüberwachung (RPM) und die zunehmende Verbreitung tragbarer Überwachungsgeräte. Dieser Wandel ist auf den Bedarf an kontinuierlicher Gesundheitsüberwachung, insbesondere im Bereich der Behandlung chronischer Krankheiten, und die Präferenz für häusliche Pflege zurückzuführen.

- RPM ermöglicht es beispielsweise medizinischem Fachpersonal, die Gesundheitsparameter von Patienten bequem von zu Hause aus in Echtzeit zu überwachen und so häufige Krankenhausaufenthalte zu reduzieren. Tragbare Technologien, ursprünglich einfache Fitnesstracker, entwickeln sich heute zu unverzichtbaren Hilfsmitteln für die Behandlung chronischer Erkrankungen wie Bluthochdruck, Diabetes und Atemwegserkrankungen und liefern Echtzeitdaten für eine frühzeitige Intervention.

- Die Integration von KI-gestützter Datenanalyse und maschinellem Lernen unterstützt Kliniker bei der Interpretation komplexer Daten, der Vorhersage frühzeitiger Verschlechterungen des Patientenzustands und der frühzeitigen Diagnose von Erkrankungen. Die Cloud-Integration erleichtert die Datenerfassung und -speicherung für weitere Analysen.

- Unternehmen konzentrieren sich auf die Entwicklung innovativer Überwachungstechnologien, beispielsweise berührungsloser Überwachungslösungen, um die Patientenmobilität und Benutzerfreundlichkeit zu verbessern. Dazu gehören Fortschritte bei medizinischen Klebstoffen für den Langzeitgebrauch von Sensoren und Wearables.

- Dieser Trend zu stärker vernetzten, intelligenteren und patientenzentrierten Überwachungslösungen verändert die Gesundheitsversorgung grundlegend und legt den Schwerpunkt auf proaktive und präventive Pflege.

Marktdynamik für Patientenüberwachungsgeräte

Treiber

„Chronische Krankheiten nehmen zu“

- Die zunehmende Häufigkeit und Verbreitung chronischer Erkrankungen wie Herz-Kreislauf-Erkrankungen, Stoffwechselerkrankungen (z. B. Diabetes) und Atemwegserkrankungen sowie die schnell wachsende geriatrische Bevölkerung in Europa sind wichtige Gründe für die erhöhte Nachfrage nach Geräten zur Patientenüberwachung.

- Chronische Krankheiten erfordern beispielsweise eine kontinuierliche Überwachung, um Komplikationen wirksam zu behandeln und zu verhindern. Die alternde Bevölkerung ist anfälliger für diese Erkrankungen, was den flächendeckenden Einsatz von Patientenüberwachungsgeräten für regelmäßige Kontrolluntersuchungen und eine frühzeitige Diagnose erforderlich macht.

- Die wachsende Nachfrage nach personalisierter Patientenversorgung und die zunehmende Bedeutung präventiver Gesundheitsfürsorge begünstigen den Einsatz dieser Geräte zusätzlich. Patienten und Gesundheitsdienstleister erkennen zunehmend die Vorteile einer kontinuierlichen Überwachung für verbesserte Behandlungsergebnisse und geringere Gesundheitskosten.

- Günstige Regierungspolitik und -initiativen sowie ausreichende Mittel für die Entwicklung neuartiger Geräte zur Patientenüberwachung unterstützen ebenfalls das Marktwachstum.

Einschränkung/Herausforderung

„ Bedenken hinsichtlich Datenschutz und Sicherheit (Datenlecks, unbefugter Zugriff) “

- Zu den größten Herausforderungen für den europäischen Markt für Patientenüberwachungsgeräte zählen Datenschutz- und Sicherheitsbedenken im Zusammenhang mit Patientendaten sowie die hohen Kosten, die mit modernen Überwachungsgeräten verbunden sind.

- Beispielsweise weckt die Erfassung und Übertragung sensibler Patientendaten über digitale Geräte Bedenken hinsichtlich unbefugtem Zugriff, Datenschutzverletzungen und Gerätemanipulation, was zu vermehrtem Diebstahl, Betrug oder anderen böswilligen Aktivitäten führen kann. Die Integration von KI und ML verstärkt diese Datenschutz- und Sicherheitsrisiken zusätzlich.

- Die hohen Anschaffungskosten hochentwickelter Patientenüberwachungsgeräte, wie beispielsweise Multiparametermonitore und fortschrittliche Systeme zur kontinuierlichen Glukoseüberwachung, können eine erhebliche Hürde für eine breite Einführung darstellen, insbesondere für kleinere Gesundheitseinrichtungen oder einzelne Patienten mit eingeschränktem Versicherungsschutz.

- Darüber hinaus können strenge gesetzliche Rahmenbedingungen und die Notwendigkeit der Interoperabilität zwischen verschiedenen Überwachungssystemen die Komplexität und Kosten der Geräteentwicklung und -bereitstellung erhöhen.

Marktumfang für Patientenüberwachungsgeräte

Der Markt ist nach Typ, Anwendung und Endbenutzer segmentiert.

- Nach Typ

Der Markt für Patientenüberwachungsgeräte in Europa ist produktbezogen in Hämodynamik-, Neuromonitoring-, Herzüberwachungs-, Multiparameter-, Atemüberwachungs- und weitere Gerätetypen unterteilt. Herzüberwachungsgeräte dominieren den Markt mit dem größten Umsatzanteil von 36,8 % im Jahr 2025 aufgrund der zunehmenden Verbreitung von Herz-Kreislauf-Erkrankungen, der zunehmenden geriatrischen Bevölkerung und der zunehmenden Nutzung tragbarer EKG-Monitore und Holter-Geräte. Technologische Innovationen, darunter drahtlose Telemetrie und Smartphone-kompatible Herzpflaster, verbessern die Ferndiagnose und die kontinuierliche Überwachung zusätzlich.

Das Segment der Multiparameter-Monitore wird voraussichtlich mit 7,8 % das höchste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach umfassenden Instrumenten zur Patientenbeurteilung in der Intensivmedizin, in Notaufnahmen und im ambulanten Bereich. Diese Monitore ermöglichen die gleichzeitige Erfassung von Vitalparametern wie Herzfrequenz, Blutdruck, Atemfrequenz und Sauerstoffsättigung und sind damit unverzichtbar für die Akut- und Langzeitpflege.

- Nach Anwendung

Der Markt für Patientenüberwachungsgeräte ist nach Anwendung in Kardiologie, Neurologie, Atemwege, Fetal- und Neonatalmedizin, Gewichtsmanagement und Fitnessüberwachung sowie weitere Anwendungen unterteilt. Die Kardiologie hatte 2025 den größten Marktanteil, was auf die zunehmende Belastung durch Herzerkrankungen, die zunehmende Nutzung von Fern-EKGs und die Nachfrage nach postoperativer Überwachung der Herzrehabilitation zurückzuführen ist. Die klinische Präferenz für Früherkennungsinstrumente und der Ausbau telekardiologischer Dienste unterstützen das Wachstum zusätzlich.

Die fetale und neonatale Überwachung dürfte zwischen 2025 und 2032 aufgrund steigender Geburtenraten, Fortschritte auf Neugeborenen-Intensivstationen (NICUs) und der zunehmenden Bedeutung der pränatalen Versorgung die höchste jährliche Wachstumsrate aufweisen. Geräte wie fetale Herzfrequenzmonitore und neonatale Vitalparametermonitore gewährleisten die kontinuierliche Überwachung von Risikoschwangerschaften und Frühgeborenen.

- Von Endbenutzern

Der Markt für Patientenüberwachungsgeräte ist nach Endnutzern in die Bereiche häusliche Pflege, Krankenhäuser und Kliniken sowie sonstige Endnutzer segmentiert. Das Segment Krankenhäuser und Kliniken erzielte 2025 den größten Marktanteil, bedingt durch die steigende Zahl von Krankenhauseinweisungen, insbesondere bei chronischen und kritischen Erkrankungen, und die Verfügbarkeit einer fortschrittlichen Patientenüberwachungsinfrastruktur. Diese Bereiche profitieren von einem hohen Patientendurchsatz und dem Zugang zu integrierten EHR-Systemen, die Echtzeit-Datenanalysen unterstützen.

Im Segment der häuslichen Pflege wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein. Grund hierfür sind der steigende Trend zur häuslichen Pflege, die Verlagerung hin zu einer wertorientierten Gesundheitsversorgung und die zunehmende Nutzung tragbarer Lösungen und Fernüberwachungslösungen für ältere und chronisch kranke Patienten.

Regionale Analyse des Marktes für Patientenüberwachungsgeräte

- Deutschland dominiert den europäischen Markt für Patientenüberwachungsgeräte und hat im Jahr 2025 mit 26,4 % den größten Umsatzanteil. Unterstützt wird dies durch eine robuste Gesundheitsinfrastruktur, eine hohe Prävalenz chronischer Krankheiten (wie Herz-Kreislauf-, Atemwegs- und neurologische Erkrankungen) und eine starke Nutzung digitaler Gesundheitstechnologien.

- Die alternde Bevölkerung des Landes und die wachsende Nachfrage nach Lösungen für die Fern- und häusliche Pflege beschleunigen die Nutzung tragbarer Überwachungsgeräte. Die Integration von KI, Cloud-Konnektivität und IoT-fähigen Plattformen in die Patientenüberwachung verbessert den Echtzeit-Datenzugriff für Ärzte zusätzlich.

- Günstige Erstattungsrichtlinien sowie die CMS-Unterstützung für Telemedizin und Patientenfernüberwachung (RPM) tragen maßgeblich zum Marktwachstum bei. Darüber hinaus führen führende Unternehmen wie Medtronic, GE Healthcare und Philips kontinuierlich fortschrittliche Multiparameter-Monitore und drahtlose Telemetriesysteme ein.

- Die zunehmende Verbreitung ambulanter Operationszentren und Ambulanzen sowie die gestiegenen Investitionen der Krankenhäuser in die Überwachung von Intensivstationen und Notaufnahmen treiben die Nachfrage nach innovativen und kostengünstigen Technologien zur Patientenüberwachung weiter an.

Markteinblick in Patientenüberwachungsgeräte in Frankreich

In Frankreich wird im Prognosezeitraum ein starkes Wachstum des Marktes für Patientenüberwachungsgeräte erwartet, das durch die Zunahme chronischer Erkrankungen, insbesondere Diabetes und Herzkrankheiten, bedingt ist. Das französische Gesundheitssystem legt großen Wert auf Präventivmedizin und fördert Investitionen in Frühdiagnostik und kontinuierliche Überwachung. Provinzen wie Ontario und British Columbia haben die Fernüberwachung in ihre Strategien zur chronischen Pflege integriert und fördern die breitere Nutzung tragbarer EKGs, Pulsoximeter und Heimüberwachungskits. Telemedizinische Initiativen auf Bundes- und Provinzebene, die während der COVID-19-Pandemie besonders forciert wurden, treiben die Nachfrage nach drahtlosen und Cloud-basierten Überwachungslösungen weiter an. Eine strenge Regulierung durch Health France gewährleistet die Verfügbarkeit hochwertiger und sicherer Überwachungsgeräte, während die Zusammenarbeit mit globalen Medizintechnikunternehmen die Einführung fortschrittlicher Technologien und die Förderung lokaler Innovationen fördert.

Markteinblick in Patientenüberwachungsgeräte in Großbritannien

Der britische Markt für Patientenüberwachungsgeräte steht vor einem deutlichen Wachstum, unterstützt durch die anhaltende Modernisierung des Gesundheitswesens und die wachsende Mittelschicht. Staatliche Gesundheitsinitiativen mit Schwerpunkt auf Herz-Kreislauf-Erkrankungen und Diabetes-Screening haben die Nachfrage nach Echtzeit- und ambulanten Überwachungsinstrumenten erhöht. Urbanisierung und der Ausbau privater Gesundheitseinrichtungen haben die Nachfrage nach Multiparameter-Monitoren, Fetalmonitoren und Neuromonitoring-Systemen, insbesondere in Ballungsräumen, erhöht. Obwohl der Zugang in ländlichen Gebieten nach wie vor eingeschränkt ist, verbessern steigende ausländische Investitionen in die medizinische Infrastruktur und Partnerschaften mit britischen Geräteherstellern die Verbreitung und Erschwinglichkeit. Schulungsprogramme für medizinisches Fachpersonal und die digitale Transformation in Krankenhäusern unterstützen die Integration vernetzter Überwachungstechnologien und verbessern die Patientenergebnisse landesweit.

Marktanteil von Patientenüberwachungsgeräten

Die Branche der Patientenüberwachungsgeräte wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Philips Healthcare (Niederlande)

- GE HealthCare (USA)

- Siemens Healthineers AG (Deutschland)

- Drägerwerk AG & Co. KGaA (Deutschland)

- Medtronic plc (Irland)

- Nihon Kohden Corporation (Japan)

- Masimo Corporation (USA)

- Mindray Medical International Limited (China)

- Schiller AG (Schweiz)

- Bosch Healthcare Solutions GmbH (Deutschland)

Neueste Entwicklungen auf dem europäischen Markt für Patientenüberwachungsgeräte

- Im April 2024 übernahm OMRON Healthcare Luscii Healthtech, ein digitales Gesundheitsunternehmen, um seine digitalen Gesundheitsdienste auszubauen.

- Im März 2023 kündigte Koninklijke Philips NV die Einführung von Philips Virtual Care Management an, das Einzelpersonen eine umfassende Telemedizinmethode bietet.

- Im Februar 2023 kündigte 3M eine Weiterentwicklung seines medizinischen Klebstoffs an, der für die Verwendung mit einer Reihe von Gesundheitsmonitoren, Sensoren und medizinischen Langzeit-Wearables entwickelt wurde und die Tragedauer im Vergleich zur vorherigen Dauer verdoppelt.

- In January 2023, Biobeat, a global manufacturer of wearable remote patient monitoring devices, received U.S. FDA 510(k) clearance to monitor health indicators such as stroke volume, cardiac output, and cuffless blood pressure.

- In September 2024, Abbott announced the U.S. launch of its continuous glucose monitoring system, Lingo, comprising a biosensor and a mobile app aimed at improving overall health and wellness.

- In November 2024, Monitra Health secured a U.S. patent for its innovative wireless cardiac monitoring technology, featuring a wireless patch designed to enhance patient compliance and improve diagnostic accuracy.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.