Europe Pharmaceutical Packaging Market

Marktgröße in Milliarden USD

CAGR :

%

USD

28.16 Billion

USD

46.53 Billion

2024

2032

USD

28.16 Billion

USD

46.53 Billion

2024

2032

| 2025 –2032 | |

| USD 28.16 Billion | |

| USD 46.53 Billion | |

| % | |

|

Marktsegmentierung für Pharmaverpackungen in Europa nach Materialtyp (Kunststoff, Papier und Pappe, Glas, Aluminiumfolie, Sonstiges), Typ (Ampullen, Blisterpackungen, Plastikflaschen, Kanister, Kartuschen, IV-Beutel, Mini-Gläser, Beutel, Spritzen, Tuben, Fläschchen, Sachets, Sonstiges), Verabreichungsmodus (Verpackung für orale Medikamente, Verpackung für pulmonale Medikamente, Verpackung für transdermale Medikamente, Verpackung für injizierbare Medikamente, Verpackung für nasale Medikamente, Sonstiges) – Branchentrends und Prognose bis 2032

Marktgröße für Pharmaverpackungen

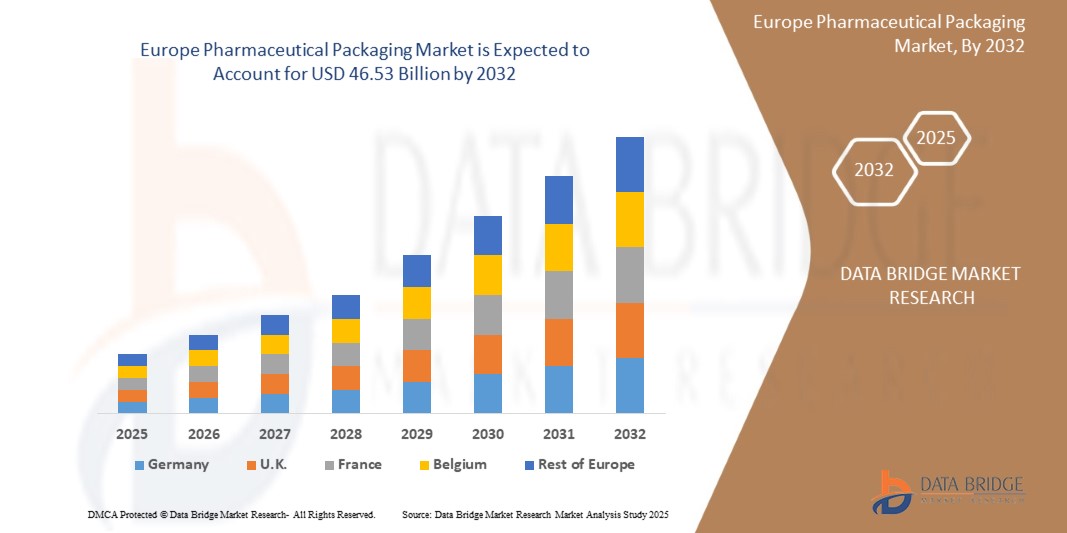

- Der europäische Markt für Pharmaverpackungen wurde im Jahr 2024 auf 28,16 Milliarden US-Dollar geschätzt und soll bis 2032 46,53 Milliarden US-Dollar erreichen, was einem CAGR von 6,5 % im Prognosezeitraum entspricht.

- Dieses Wachstum wird durch die alternde Bevölkerung, die zunehmende Verbreitung chronischer Krankheiten und den zunehmenden regulatorischen Fokus auf Patientensicherheit und Arzneimittelrückverfolgbarkeit vorangetrieben. Die Nachfrage nach fortschrittlichen, nachhaltigen und intelligenten Verpackungslösungen steigt ebenfalls, da sich Pharmahersteller an strengere Compliance-Standards anpassen und der Bedarf an Produkt

Marktanalyse für Pharmaverpackungen

- Pharmazeutische Verpackungen spielen in der Pharmaindustrie eine wichtige Rolle für die Sicherheit von Arzneimitteln und Medikamenten gegen alle ungünstigen äußeren Einflüsse. Diese Einflüsse können die Eigenschaften des Arzneimittels oder Medikaments verändern und mechanische Schäden, physikalische Schäden, biologische Kontamination und Degradation sowie Fälschungen verursachen.

- Der europäische Markt für pharmazeutische Verpackungen dürfte aufgrund der hohen Nachfrage nach Medikamentenverabreichungsgeräten und Blisterverpackungen eine steigende Nachfrage verzeichnen.

- Deutschland dominiert den europäischen Markt für Pharmaverpackungen und hält mit rund 26,32 % im Jahr 2024 den größten regionalen Anteil. Diese Führungsposition ist auf die starke pharmazeutische Produktionsbasis, die hohen Gesundheitsausgaben und den Einsatz fortschrittlicher Verpackungstechnologien zurückzuführen. Die Präsenz führender Pharmaunternehmen und ein robustes regulatorisches Umfeld stärken Deutschlands Position als wichtiger Treiber der Verpackungsentwicklung in der Region.

- Polen wird voraussichtlich die höchste Wachstumsrate im europäischen Markt für Pharmaverpackungen verzeichnen. Es wird eine jährliche Wachstumsrate (CAGR) von 7,5 % prognostiziert, und der Marktanteil wird bis 2025 bei 5,12 % liegen. Dieses Wachstum wird durch die zunehmende Pharmaproduktion, steigende Investitionen im Gesundheitswesen und die wachsende Nachfrage nach modernen, gesetzeskonformen Verpackungslösungen vorangetrieben.

- Im Jahr 2025 wird das Kunststoffsegment voraussichtlich den europäischen Markt für Pharmaverpackungen dominieren und einen Marktanteil von rund 52,3 % halten. Diese Dominanz ist auf die Vielseitigkeit, das geringe Gewicht und die Kosteneffizienz von Kunststoffen zurückzuführen, zusammen mit ihrer Eignung für eine breite Palette pharmazeutischer Produkte wie Blisterpackungen, Flaschen, Spritzen und Beutel.

Berichtsumfang und Marktsegmentierung für pharmazeutische Verpackungen

|

Eigenschaften |

Wichtige Markteinblicke in die Pharmaverpackung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Neben den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für Pharmaverpackungen

„Nachhaltigkeitsauflagen fördern den Aufstieg umweltfreundlicher Arzneimittelverpackungen“

- Ein wichtiger Trend auf dem europäischen Markt für Pharmaverpackungen ist die zunehmende Verlagerung hin zu nachhaltigen und umweltfreundlichen Verpackungslösungen. Angesichts strenger EU-Vorschriften und des zunehmenden Umweltbewusstseins der Verbraucher setzen Pharmaunternehmen zunehmend auf recycelbare, biologisch abbaubare und wiederverwendbare Verpackungsmaterialien, um ihren CO2-Fußabdruck zu reduzieren.

- Hersteller investieren in grüne Innovationen wie pflanzliche Polymere, recycelbare Blisterpackungen und umweltschonende Tinten, um Umweltstandards einzuhalten und umweltbewusste Interessengruppen anzusprechen.

- So führte die Gerresheimer AG im Februar 2025 eine neue Linie pharmazeutischer Behälter aus 100 % recycelbaren biobasierten Kunststoffen ein und entspricht damit den EU-Klimazielen und den Kundenerwartungen an umweltfreundlichere Produkte.

- Dieser Trend unterstützt nicht nur Umweltziele, sondern stärkt auch den Ruf der Marke, ermöglicht die Einhaltung gesetzlicher Vorschriften und versetzt Unternehmen in die Lage, von der wachsenden Nachfrage nach nachhaltigen Verpackungen für das Gesundheitswesen in ganz Europa zu profitieren.

Marktdynamik für Pharmaverpackungen

Treiber

„Strenge regulatorische Standards fördern fortschrittliche und konforme Verpackungslösungen“

- Ein wichtiger Treiber für den europäischen Markt für Pharmaverpackungen ist die Umsetzung strenger regulatorischer Rahmenbedingungen zur Gewährleistung der Arzneimittelsicherheit, Rückverfolgbarkeit und Patienten-Compliance. Europäische Behörden wie die EMA und nationale Behörden haben Vorschriften zur Serialisierung, Manipulationssicherheit und Materialsicherheit erlassen und zwingen Hersteller zum Einsatz fortschrittlicher Verpackungstechnologien.

- Diese Vorschriften haben besonders große Auswirkungen auf verschreibungspflichtige und risikoreiche Arzneimittel, bei denen die Einhaltung von Sicherheits- und Fälschungsschutzmaßnahmen von entscheidender Bedeutung ist. Daher sind Pharmaunternehmen gezwungen, in intelligente, nachverfolgbare und sichere Verpackungsformate zu investieren.

- Infolgedessen besteht eine steigende Nachfrage nach serialisierten Barcodes, RFID-fähigen Etiketten und manipulationssicheren Behältern, um die Anforderungen der EU-Richtlinie über gefälschte Arzneimittel (FMD) zu erfüllen und das Vertrauen der Verbraucher zu stärken.

Zum Beispiel,

- Im Januar 2025 stellte Schreiner MediPharm ein neues RFID-fähiges Etikettensystem vor, das die Medikamentenverfolgung und Patientensicherheit verbessern und Pharmaunternehmen dabei helfen soll, die EU-Richtlinien zur Rückverfolgbarkeit einzuhalten.

- Dieser regulatorisch bedingte Wandel beschleunigt nicht nur die Einführung innovativer Verpackungslösungen, sondern verbessert auch die Produktsicherheit, die Patiententreue und die allgemeine Transparenz der pharmazeutischen Lieferkette in ganz Europa

Gelegenheit

„Zunehmende Nutzung intelligenter Verpackungstechnologien im Gesundheitswesen“

- Eine wichtige Chance im Markt für Pharmaverpackungen ist die zunehmende Nutzung intelligenter Verpackungstechnologien, die durch den Bedarf an besserer Patientencompliance, Echtzeitüberwachung und verbesserter Medikamentenrückverfolgbarkeit vorangetrieben wird. Dazu gehören Funktionen wie NFC-fähige Etiketten, Zeit-Temperatur-Indikatoren und elektronische Erinnerungssysteme.

- Da die digitale Gesundheitsversorgung in ganz Europa an Bedeutung gewinnt, erforschen Pharmaunternehmen intelligente Verpackungen, um die Einhaltung der Medikamenteneinnahme zu gewährleisten, die Nutzerbindung zu verbessern und datenbasierte Erkenntnisse für Gesundheitsdienstleister bereitzustellen. Diese Entwicklung steht im Einklang mit dem allgemeinen Trend hin zu personalisierter Medizin und vernetzten Gesundheitssystemen.

Zum Beispiel,

- Im Februar 2025 arbeitete Amcor mit einem digitalen Gesundheits-Startup zusammen, um interaktive Blisterpackungen für Arzneimittel zu entwickeln, die Patienten per Smartphone-Benachrichtigung darauf aufmerksam machen, wann es Zeit ist, ihre Medikamente einzunehmen. Ziel ist es, die Therapietreue und die klinischen Ergebnisse zu verbessern.

- Dieser Trend bietet Verpackungsherstellern die Möglichkeit, Innovationen im Bereich der digitalen Gesundheitsintegration voranzutreiben, ihr Produktangebot zu erweitern und ein wachsendes Segment zu erschließen, das Technologie mit traditionellen Pharmaverpackungen verbindet.

Einschränkung/Herausforderung

„Hohe Kosten für fortschrittliche und nachhaltige Verpackungslösungen“

- Der Markt für Pharmaverpackungen steht aufgrund der hohen Kosten für moderne und umweltfreundliche Verpackungsmaterialien vor einer großen Herausforderung. Der Einsatz von Technologien wie Manipulationsschutz, Serialisierung und intelligenter Nachverfolgung sowie die Umstellung auf nachhaltige Alternativen wie biologisch abbaubare Kunststoffe oder Recyclingmaterialien führen häufig zu höheren Produktions- und Betriebskosten.

- Diese erhöhten Kosten können insbesondere für kleine und mittelgroße Pharmaunternehmen eine Belastung darstellen, da sie ihre Möglichkeiten zur Einführung innovativer Verpackungen in großem Maßstab einschränken und sich möglicherweise auf die Gesamtrentabilität und die Preisstrategien auswirken.

Zum Beispiel,

- Im Januar 2025 hob ein Bericht der European Federation of Pharmaceutical Industries and Associations (EFPIA) hervor, dass über 40 % der kleineren Unternehmen in Europa die Verpackungskosten als großes Hindernis für die Umsetzung nachhaltiger und konformer Lösungen angaben.

- Diese Herausforderung unterstreicht die Notwendigkeit skalierbarer, kosteneffizienter Innovationen in der Verpackungstechnologie und bei Verpackungsmaterialien sowie gemeinsamer Anstrengungen entlang der Lieferkette, um ökologische Verantwortung mit wirtschaftlicher Rentabilität in Einklang zu bringen.

Marktumfang für Pharmaverpackungen

Der Markt ist nach Materialart, Typ und Verabreichungsart segmentiert

|

Segmentierung |

Untersegmentierung |

|

Nach Materialtyp |

|

|

Nach Typ |

|

|

Nach Arzneimittelverabreichungsmodus |

|

Im Jahr 2025 wird das Segment Kunststoffe voraussichtlich den Markt dominieren, mit dem größten Anteil im Segment Materialarten

Im Jahr 2025 wird das Kunststoffsegment voraussichtlich den europäischen Markt für Pharmaverpackungen dominieren und einen Marktanteil von rund 52,3 % halten. Diese Dominanz ist auf die Vielseitigkeit, das geringe Gewicht und die Kosteneffizienz von Kunststoffen zurückzuführen, zusammen mit ihrer Eignung für eine breite Palette pharmazeutischer Produkte wie Blisterpackungen, Flaschen, Spritzen und Beutel.

Die Blisterpackungen werden voraussichtlich den größten Anteil im Prognosezeitraum im Typmarkt ausmachen

Das Segment Blisterverpackungen wird im Prognosezeitraum voraussichtlich mit 41,7 % den größten Marktanteil halten. Dieses Wachstum ist auf die praktische Einzeldosisverpackung, die Manipulationssicherheit und die weit verbreitete Verwendung von Blisterverpackungen für orale feste Darreichungsformen wie Tabletten und Kapseln zurückzuführen. Dies gewährleistet sowohl den Verbraucherkomfort als auch die Einhaltung gesetzlicher Vorschriften.

Regionale Analyse des Marktes für pharmazeutische Verpackungen

„Deutschland hält den größten Anteil am europäischen Markt für Pharmaverpackungen“

- Deutschland dominiert den europäischen Markt für Pharmaverpackungen und hat im Jahr 2025 mit rund 26,32 % den größten regionalen Anteil. Diese Führungsposition verdankt sich der starken Pharmaindustrie, hohen Ausgaben für Forschung und Entwicklung sowie der fortschrittlichen Infrastruktur für Verpackungstechnologie.

- Die Position Deutschlands wird durch einen robusten Regulierungsrahmen, hohe Exportmengen von Arzneimitteln und aktive Investitionen in nachhaltige und intelligente Verpackungsmaterialien, die den EU-Umweltstandards entsprechen, gestärkt.

- Frankreich verzeichnet aufgrund der Expansion der Biotechnologie und der Impfstoffherstellung einen stetigen Anstieg der Nachfrage nach Pharmaverpackungen. Gleichzeitig wird die Produktion vor Ort und die Einhaltung der Serialisierungsvorschriften vorangetrieben.

- Italien und Großbritannien konzentrieren sich auf die Modernisierung ihrer Verpackungsabläufe und nutzen Automatisierung, Serialisierung und nachhaltige Formate, um sowohl den Inlandsverbrauch als auch den Export innerhalb und außerhalb der EU zu bedienen.

„Polen wird voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) auf dem Markt für Pharmaverpackungen verzeichnen“

- Polen wird voraussichtlich die höchste Wachstumsrate im europäischen Markt für Pharmaverpackungen verzeichnen, mit einer prognostizierten jährlichen Wachstumsrate von 7,5 % bis 2032. Dieses schnelle Wachstum wird durch einen expandierenden Pharmaproduktionssektor, ein günstiges Investitionsklima und einen verbesserten Zugang zur Gesundheitsversorgung im ganzen Land unterstützt.

- Der Pharmaverpackungssektor des Landes entwickelt sich aufgrund staatlicher Unterstützung für die lokale Arzneimittelproduktion, EU-konformer regulatorischer Verbesserungen und der Zunahme von Auftragsherstellern (CMOs), die moderne, kostengünstige Verpackungslösungen verlangen, weiter.

- Polens strategische Lage in Mittel- und Osteuropa ermöglicht es dem Land, als Produktions- und Logistikzentrum zu fungieren und sowohl regionale als auch multinationale Pharmaunternehmen anzuziehen, die ihre Geschäftstätigkeit ausweiten und gleichzeitig die strengen EU-Verpackungsnormen einhalten möchten.

- Darüber hinaus steigen die Investitionen in intelligente und nachhaltige Verpackungstechnologien in der gesamten Region. Polen ist führend bei der Einführung recycelbarer, manipulationssicherer und serialisierungskonformer Verpackungsformate, die den globalen pharmazeutischen Anforderungen entsprechen.

Marktanteil von Pharmaverpackungen

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Finanzzahlen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Präsenz in Europa, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- SCHOTT AG (Deutschland)

- Gerresheimer AG (Deutschland)

- DuPont (USA)

- Lonza (Schweiz)

- AptarGroup, Inc. (USA)

- BAUSCH + STRÖBEL (Deutschland)

- BD (Becton, Dickinson and Company) (USA)

- APG Europe (Niederlande)

- Şişecam Group (Türkei)

- Amcor plc (Schweiz)

Neueste Entwicklungen auf dem europäischen Markt für Pharmaverpackungen

- Im Januar 2025 stellte LOG Pharma Primary Packaging auf der Pharmapack Europe seine neue Eco Line Barriereflaschen vor. Diese Flaschen bieten hervorragenden Schutz vor Sauerstoff und Feuchtigkeit und sind gleichzeitig umweltfreundlich. Sie reduzieren das Flaschengewicht um bis zu 30 %, ohne die Qualität zu beeinträchtigen.

- Im März 2025 gab der deutsche DHL-Konzern die Übernahme des US-amerikanischen Pharmalogistikunternehmens Cryopdp bekannt. Dieser strategische Schritt zielt darauf ab, die Lieferkettendienstleistungen von DHL für die Biowissenschaften und die Gesundheitsbranche zu stärken.

- Im Februar 2025 halbierte der deutsche Verpackungs- und Medizintechnikkonzern Gerresheimer AG seine Umsatzwachstumsprognose für 2025 und erwartet nun ein organisches Wachstum zwischen 3 % und 5 %, gegenüber dem vorherigen Bereich von 7 % bis 10 %.

- Im Oktober 2024 führte Liveo Research in Zusammenarbeit mit Bayer eine bahnbrechende PET-Blisterverpackung für die Bayer-Marke Aleve ein. Diese neue Verpackung reduziert den CO2-Fußabdruck um 38 % und macht den Einsatz von Polyvinylchlorid (PVC) überflüssig.

- Auf der Pharmapack Europe 2025 wurden mehrere Unternehmen für ihre Fortschritte im Bereich der Arzneimittelverpackungen ausgezeichnet. Elexy von SHL Medical, ein wiederverwendbarer elektromechanischer Autoinjektor, gewann in der Kategorie „Delivery and Device Innovation“.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.