Europe Pharmaceutical Solvent Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.38 Billion

USD

2.08 Billion

2024

2032

USD

1.38 Billion

USD

2.08 Billion

2024

2032

| 2025 –2032 | |

| USD 1.38 Billion | |

| USD 2.08 Billion | |

| % | |

|

Marktsegmentierung für pharmazeutische Lösungsmittel in Europa nach Produkt (Alkohole, aromatische Kohlenwasserstoffe, Ketone, Ether, Amine, Ester, chlorierte Lösungsmittel und andere), Anwendung (Pharmazie, Forschungslabore, Chemie und andere), Land (Deutschland Großbritannien Frankreich Italien Spanien Russland Niederlande Schweiz Belgien Türkei Dänemark Schweden Norwegen Polen Finnland und übriges Europa) – Branchentrends und Prognose bis 2032

Marktgröße für pharmazeutische Lösungsmittel

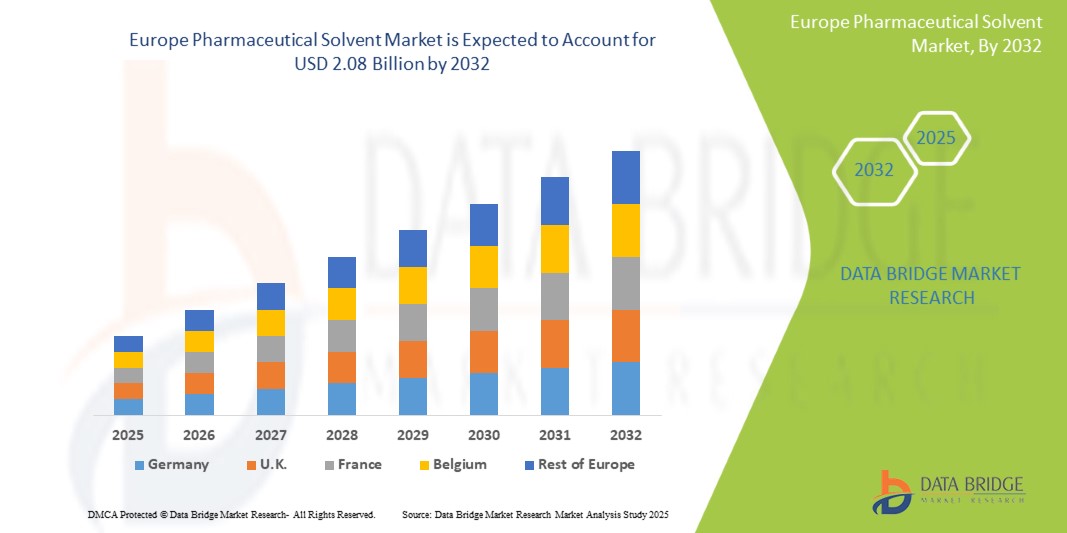

- Der europäische Markt für pharmazeutische Lösungsmittel wurde im Jahr 2024 auf 1,38 Milliarden US-Dollar geschätzt und dürfte bis 2032 2,08 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 5,3 % im Prognosezeitraum.

- Dieses Wachstum wird durch Faktoren wie die alternde Bevölkerung, die zunehmende Verbreitung von Augenkrankheiten und Fortschritte in der ophthalmologischen Technologie vorangetrieben.

Marktanalyse für pharmazeutische Lösungsmittel

- Pharmazeutische Lösungsmittel sind wichtige Komponenten bei der Formulierung und Herstellung von Arzneimitteln. Sie spielen eine entscheidende Rolle bei der Auflösung von Wirkstoffen und der Erleichterung chemischer Reaktionen bei der Herstellung verschiedener Medikamente.

- Die Nachfrage nach pharmazeutischen Lösungsmitteln wird maßgeblich durch die zunehmende Verbreitung chronischer Krankheiten, die steigende Arzneimittelproduktion und Fortschritte in der Arzneimittelentwicklungstechnologie getrieben.

- Aufgrund ihrer fortschrittlichen Gesundheitsinfrastruktur, ihrer starken pharmazeutischen Produktionsbasis und der steigenden Nachfrage nach qualitativ hochwertigen Arzneimittelformulierungen wird die Schweiz voraussichtlich den Markt für pharmazeutische Lösungsmittel dominieren.

- Darüber hinaus wird erwartet, dass die Schweiz im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für pharmazeutische Lösungsmittel sein wird, was auf das steigende Bewusstsein für die Qualität der Gesundheitsversorgung und kontinuierliche Investitionen in Forschung und Entwicklung zurückzuführen ist.

- Das Alkoholsegment wird voraussichtlich mit einem Anteil von 29,59 % den Markt dominieren, da es weit verbreitet in der Arzneimittelsynthese, -extraktion und -reinigung eingesetzt wird. Seine hohe Lösungskraft, die Kompatibilität mit verschiedenen pharmazeutischen Wirkstoffen (APIs) und die regulatorische Akzeptanz machen ihn zur bevorzugten Wahl in der gesamten Pharmaindustrie.

Berichtsumfang und Marktsegmentierung für pharmazeutische Lösungsmittel

|

Eigenschaften |

Wichtige Markteinblicke zu pharmazeutischen Lösungsmitteln |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für pharmazeutische Lösungsmittel

„Grüne und nachhaltige Lösungsmittel gewinnen im europäischen Pharmasektor an Bedeutung“

- Ein wichtiger Trend, der den europäischen Markt für pharmazeutische Lösungsmittel prägt, ist die steigende Nachfrage nach umweltfreundlichen und nachhaltigen Lösungsmitteln, die durch strengere Umweltvorschriften und Nachhaltigkeitsziele der Unternehmen bedingt ist.

- Dieser Wandel fördert die Verwendung biobasierter und wenig toxischer Lösungsmittel, die gefährliche Abfälle reduzieren und die Sicherheit der Arbeiter bei der Formulierung und Herstellung von Medikamenten erhöhen.

- Beispielsweise werden umweltfreundliche Lösungsmittel wie Ethyllactat und überkritisches CO₂ bei der Synthese und Extraktion pharmazeutischer Produkte zunehmend als sicherere Alternativen zu herkömmlichen Lösungsmitteln auf petrochemischer Basis eingesetzt.

- Dieser Trend verändert die Strategien zur Lösungsmittelauswahl, fördert sauberere Produktionspraktiken und steigert die Nachfrage nach nachhaltigen Lösungsmitteltechnologien in der gesamten europäischen Pharmaindustrie.

Marktdynamik für pharmazeutische Lösungsmittel

Treiber

„Steigende Nachfrage nach alkoholischen Lösungsmitteln zur Herstellung verschiedener Medikamente“

- Der europäische Markt für pharmazeutische Lösungsmittel erlebt ein bemerkenswertes Wachstum, angetrieben durch die steigende Nachfrage nach alkoholbasierten Lösungsmitteln wie Ethanol und Isopropanol.

- Diese Lösungsmittel sind ein wesentlicher Bestandteil der Arzneimittelformulierung, -synthese und -reinigung. Zu diesem Anstieg tragen unter anderem die Zunahme chronischer Erkrankungen, die alternde Bevölkerung und Fortschritte in der pharmazeutischen Forschung und Entwicklung bei.

- Darüber hinaus beeinflusst der Branchenwandel hin zu grüner Chemie und nachhaltigen Verfahren die Lösungsmittelauswahl, wobei biobasierte Alkohollösungsmittel zunehmend bevorzugt werden. Dieser Trend unterstreicht die entscheidende Rolle von Alkohollösungsmitteln für die Wirksamkeit und Sicherheit pharmazeutischer Produkte.

Zum Beispiel,

- Ergebnisse von Drugs.com vom Februar 2025 zeigen, dass Alkohol in pharmazeutischen Präparaten häufig als Lösungsmittel, Konservierungsmittel und Desinfektionsmittel verwendet wird. Seine Vielseitigkeit ermöglicht es ihm, eine Vielzahl von Wirkstoffen aufzulösen und so die Arzneimittelformulierung zu unterstützen. Aufgrund seiner antimikrobiellen Eigenschaften und seiner Wirksamkeit bei der Arzneimittelstabilität spielt Alkohol eine wichtige Rolle bei der Herstellung verschiedener oraler und topischer Medikamente.

- Im August 2024 wurde laut einem in Springer Nature veröffentlichten Artikel die Rolle von alkoholischen Lösungsmitteln, insbesondere Methanol und Ethanol, bei der effizienten Entfernung von Restlösungsmitteln wie Dichlormethan aus pharmazeutischen Formulierungen, wie z. B. PLGA-Mikropartikeln, untersucht. Dies spiegelt die wachsende Nachfrage nach alkoholbasierten Lösungsmitteln in der Arzneimittelherstellung wider, die durch regulatorische Anforderungen und den Bedarf an sicheren und effektiven Arzneimittelverabreichungssystemen bedingt ist.

- Die zunehmende Nutzung alkoholischer Lösungsmittel im europäischen Pharmasektor unterstreicht deren zentrale Rolle bei der Entwicklung und Herstellung von Arzneimitteln. Mit dem Übergang zur Nachhaltigkeit in der Branche wird die Nachfrage nach hochwertigen, biobasierten alkoholischen Lösungsmitteln voraussichtlich steigen, um die Einhaltung von Umweltvorschriften und die Verbesserung der Produktsicherheit zu gewährleisten.

Gelegenheit

„Ausbau von Biosimilars und hochwirksamen Arzneimitteln“

- Die zunehmende Entwicklung und Produktion von Biosimilars und hochwirksamen pharmazeutischen Wirkstoffen (HPAPIs) in ganz Europa erhöht die Nachfrage nach hochreinen Lösungsmitteln in Präzisionsqualität erheblich.

- Diese Lösungsmittel sind von entscheidender Bedeutung, um die Produktsicherheit zu gewährleisten, die chemische Stabilität aufrechtzuerhalten und die strengen Sicherheits- und gesetzlichen Anforderungen im Zusammenhang mit dem Umgang mit empfindlichen Arzneimittelsubstanzen zu erfüllen.

- Europas führende Position bei der Zulassung von Biosimilars, unterstützt durch einen starken regulatorischen Rahmen und eine fortschrittliche Infrastruktur für die Bioproduktion, führt zu erheblichem Wachstum in diesem Segment. Da Pharmaunternehmen die Produktion komplexer Biologika und potenter Verbindungen steigern, steigt der Bedarf an Speziallösungsmitteln. Dieser Trend eröffnet lukrative und nachhaltige Chancen für den europäischen Markt für pharmazeutische Lösungsmittel, insbesondere in der hochwertigen Nische der Lösungsmittelinnovation und -anpassung.

Zum Beispiel,

- Laut einem im Februar 2025 von Dolphin Pharmaceuticals veröffentlichten Artikel beschleunigt die steigende Nachfrage nach zielgerichteten Krebstherapien und fortschrittlichen Biologika die Produktion hochwirksamer pharmazeutischer Wirkstoffe (HPAPIs), die strenge Herstellungsbedingungen erfordern. Lösungsmittel und Katalysatoren spielen eine entscheidende Rolle für präzise chemische Reaktionen und die für diese komplexen Medikamente unerlässliche Reinigung. Dies treibt die Nachfrage nach hochwertigen Lösungsmitteln an und schafft erhebliche Wachstumschancen für den europäischen Markt für pharmazeutische Lösungsmittel.

- Im August 2022, so der von GaBi veröffentlichte Artikel, ist Europa weiterhin führend in der Biosimilar-Entwicklung. Die Europäische Arzneimittelagentur (EMA) hat bisher 88 Biosimilars im Rahmen eines zentralisierten Regulierungsrahmens zugelassen. Diese Führungsrolle fördert einen starken Anstieg der Biosimilar-Produktion, die hochreine Lösungsmittel für Synthese und Reinigung benötigt. Die Dominanz der Region bei Biosimilars treibt die Nachfrage nach Lösungsmitteln an und bietet erhebliche Marktchancen.

- Laut einem im Juli 2022 von Rapid Life Sciences Ltd. veröffentlichten Artikel stärkt die wachsende Nachfrage nach Arzneimitteln mit hochwirksamen Wirkstoffen (HPAPIs) die Rolle von Auftragsentwicklungs- und -herstellungsorganisationen (CDMOs), die Komplettlösungen anbieten. Diese Prozesse erfordern Präzisionslösungsmittel für Synthese und Formulierung. Mit der Ausweitung der CDMO-Aktivitäten in ganz Europa steigt der Bedarf an hochwertigen Lösungsmitteln deutlich an, was eine große Chance für den Markt für pharmazeutische Lösungsmittel darstellt.

- Die wachsende Nachfrage nach Biosimilars und hochwirksamen Arzneimitteln in Europa führt zu einem anhaltenden Bedarf an hochreinen Speziallösungsmitteln. Dank starker regulatorischer Unterstützung, einer fortschrittlichen Produktionsinfrastruktur und wachsender CDMO-Beteiligung ist Europa gut aufgestellt, um in diesem Segment führend zu sein. Zusammengenommen bieten diese Faktoren robuste und langfristige Wachstumschancen für den europäischen Markt für pharmazeutische Lösungsmittel.

Einschränkung/Herausforderung

„Gesundheits- und Sicherheitsbedenken im Zusammenhang mit pharmazeutischen Lösungsmitteln“

- Pharmazeutische Lösungsmittel, insbesondere solche auf petrochemischer Basis wie Benzol, Toluol, Methylenchlorid und Aceton, stellen erhebliche Gesundheits- und Sicherheitsrisiken für die Arbeitnehmer und die Umwelt dar.

- Längerer Kontakt mit diesen Lösungsmitteln führt zu schwerwiegenden gesundheitlichen Problemen wie Neurotoxizität, Atemwegserkrankungen, Hauterkrankungen und Organschäden, insbesondere an Leber und Nieren. Das Einatmen von Dämpfen während der Herstellung sowie die Brennbarkeit und Flüchtigkeit dieser Chemikalien erhöhen das Risiko von Arbeitsunfällen und Umweltverschmutzung.

- Dies stellt eine erhebliche Herausforderung für den europäischen Markt für pharmazeutische Lösungsmittel dar, da es die Flexibilität bei der Formulierung einschränkt und den Herstellern zusätzliche finanzielle und verfahrenstechnische Belastungen aufbürdet.

Zum Beispiel,

- Laut den von SCAT Europe veröffentlichten Informationen vom Oktober 2024 bergen Lösungsmitteldämpfe ernsthafte Gefahren, darunter Atemwegserkrankungen, Haut- und Augenreizungen, Organschäden, Brand- oder Explosionsrisiken sowie Umweltverschmutzung. Ein unzureichend kontrollierter Einsatz von Lösungsmitteln am Arbeitsplatz kann zu Arbeitsunfällen und Verstößen gegen Vorschriften führen. Diese Risiken erfordern strenge Sicherheitsprotokolle und erhöhen die Betriebskosten, was Gesundheits- und Sicherheitsbedenken zu einer großen Herausforderung für den Markt macht.

- Im August 2020 veröffentlichten Daten von Veeprho Pharmaceuticals sro zufolge sind Restlösungsmittel giftige flüchtige Verbindungen, die nach der Herstellung in Arzneimitteln verbleiben. Selbst in Spuren können sie die Sicherheit, Wirksamkeit und Stabilität von Arzneimitteln beeinträchtigen und Risiken wie Organtoxizität und Karzinogenität bergen. Strenge Vorschriften wie ICH Q3C (R8) erfordern strenge Tests und deren Entfernung, was die Compliance-Kosten und die Komplexität erhöht und eine erhebliche Herausforderung für den Markt darstellt.

- Laut einem von ScienceDirect veröffentlichten Artikel führt chronische berufliche Exposition gegenüber organischen Lösungsmitteln im Jahr 2022 zu kognitivem Abbau, Stimmungsschwankungen, Gedächtnisverlust, Seh- und Hörstörungen sowie peripherer Neuropathie. Entwicklungsneurotoxizität und Hörverlust durch Lärmbelastung erhöhen das Risiko zusätzlich. Diese schwerwiegenden gesundheitlichen Auswirkungen erfordern verbesserte Sicherheitsprotokolle und die Einhaltung gesetzlicher Vorschriften, was die Kosten erhöht und eine große Herausforderung für den Markt darstellt.

- Die Gesundheits- und Sicherheitsbedenken im Zusammenhang mit pharmazeutischen Lösungsmitteln, insbesondere petrochemischen, stellen den europäischen Markt für pharmazeutische Lösungsmittel vor erhebliche Herausforderungen. Die Risiken beruflicher Exposition, Resttoxizität von Lösungsmitteln und langfristiger gesundheitlicher Auswirkungen erfordern strenge Sicherheitsmaßnahmen, die Einhaltung gesetzlicher Vorschriften und eine kontinuierliche Überwachung. Diese Faktoren erhöhen nicht nur die Betriebskosten, sondern schränken auch die Flexibilität der Formulierung ein, was sich letztlich auf die Gesamteffizienz und Wettbewerbsfähigkeit des Marktes auswirkt.

Marktumfang für pharmazeutische Lösungsmittel

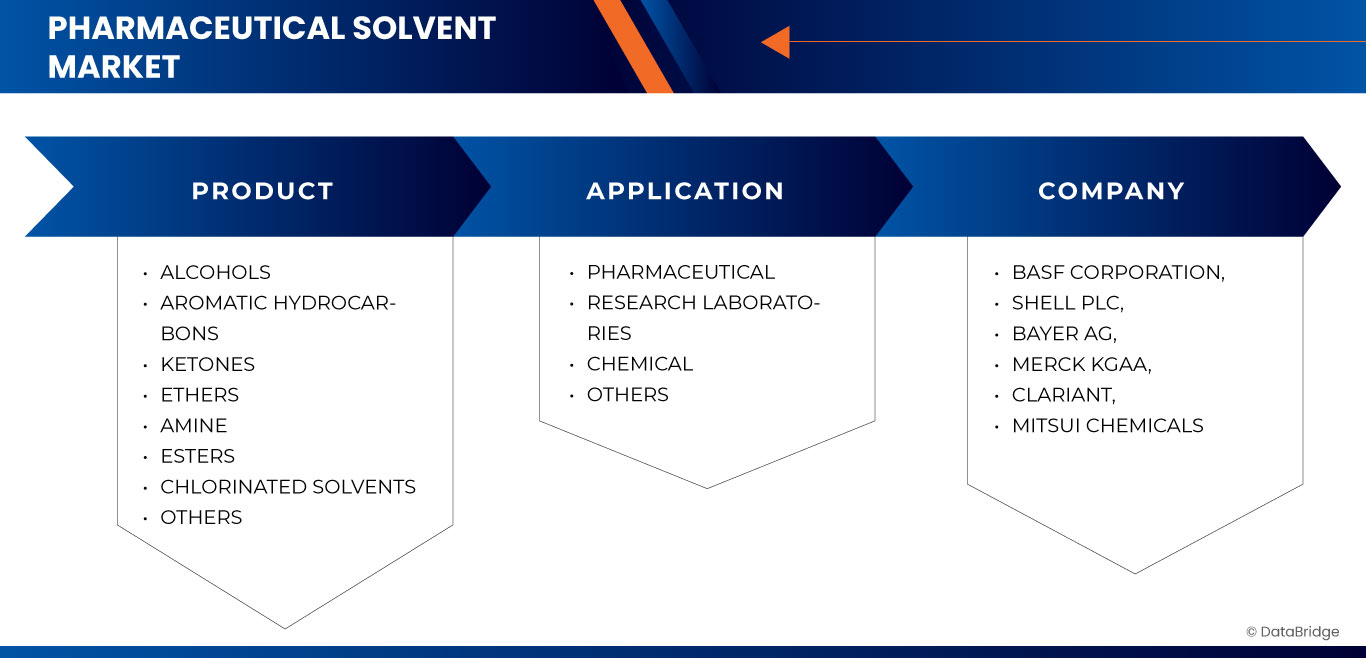

Der Markt ist nach Produkt und Anwendung segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Produkt |

|

|

Nach Anwendung |

|

Im Jahr 2025 wird das Alkoholsegment voraussichtlich den Markt mit dem größten Anteil im Produktsegment dominieren

Das Alkoholsegment wird voraussichtlich den Markt für pharmazeutische Lösungsmittel mit einem Anteil von 29,59 % im Jahr 2025 dominieren, da es in der Arzneimittelformulierung, Extraktion und Reinigung weit verbreitet ist. Seine günstigen Lösungsmitteleigenschaften, seine Kosteneffizienz und die regulatorische Akzeptanz treiben die Nachfrage weiter an. Darüber hinaus werden Alkohole wie Ethanol und Isopropanol sowohl in APIs als auch in Hilfsstoffen häufig verwendet.

Der Pharmasektor dürfte im Prognosezeitraum den größten Anteil an der Anwendung haben

Im Jahr 2025 wird das Pharmasegment voraussichtlich mit einem Marktanteil von 54,60 % den größten Marktanteil einnehmen, da die Nachfrage nach hochreinen Lösungsmitteln in der Arzneimittelformulierung und -produktion steigt. Verstärkte Forschungs- und Entwicklungsaktivitäten, der Ausbau der Arzneimittelproduktion und strenge Qualitätsstandards treiben das Wachstum des Segments weiter voran. Diese Lösungsmittel sind für die Gewährleistung der Produktwirksamkeit und -sicherheit unerlässlich.

Regionale Analyse des Marktes für pharmazeutische Lösungsmittel

„Die Schweiz hält den größten Anteil und verzeichnet die höchste durchschnittliche jährliche Wachstumsrate im Markt für pharmazeutische Lösungsmittel“

- Der europäische Markt für pharmazeutische Lösungsmittel verzeichnet ein stetiges Wachstum, wobei sich die Schweiz aufgrund ihrer starken pharmazeutischen Produktionsbasis, ihrer hohen Qualitätsstandards und ihres unterstützenden regulatorischen Umfelds als dominierendes Land herauskristallisiert.

- Die Schweiz hält einen bedeutenden Anteil, da hier führende Pharmaunternehmen ansässig sind, es qualifizierte Arbeitskräfte gibt und der Schwerpunkt stark auf Innovationen in der Arzneimittelentwicklung und -produktion liegt.

- Der Schwerpunkt des Landes auf die Einhaltung internationaler Qualitätsnormen und seine gut ausgebaute Infrastruktur für Forschung und Produktion tragen zur Marktstärke bei.

- Darüber hinaus treiben die zunehmende Verwendung hochreiner Lösungsmittel für fortschrittliche Arzneimittelformulierungen und der wachsende Trend zu nachhaltigen und umweltfreundlichen Chemiepraktiken das Marktwachstum in der gesamten Region voran.

Marktanteil pharmazeutischer Lösungsmittel

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- BASF Corporation (Deutschland)

- Shell PLC (Großbritannien)

- Bayer AG (Deutschland)

- Merck KGaA (Deutschland)

- CLARIANT (Schweiz)

- Mitsui Chemicals, Inc. (Japan)

- ExxonMobil Corporation (USA)

- Dow (USA)

- Nouryon (Niederlande)

- Braskem (Brasilien)

- DuPont (USA)

- Eastman Chemical Company (USA)

- LyondellBasell Industries Holdings BV (Niederlande)

- ACTYLIS (USA)

- SK Chemicals (Südkorea)

- Carl Roth GmbH + Co. KG (Deutschland)

- Chemco UK (Großbritannien)

- PCC-Gruppe (Deutschland)

- Advion Interchim Scientific (USA)

Neueste Entwicklungen auf dem europäischen Markt für pharmazeutische Lösungsmittel

- Im Mai gab die Bayer AG die Eröffnung ihrer neuen Pharmaproduktionsanlage Solida-1 in Leverkusen bekannt. Die einstöckige Anlage soll 2024 in Betrieb gehen und ist 311,69 Millionen US-Dollar wert. Sie gilt als eine der modernsten Pharmaproduktionsanlagen weltweit. Solida-1 ist Teil eines 1,13 Milliarden US-Dollar umfassenden Investitionsprogramms von Bayer zur Stärkung seines globalen Pharmaproduktionsnetzwerks.

- Im Juli schloss Merck die Übernahme von EyeBio ab und stärkte damit seine Ophthalmologie-Pipeline mit Restoret, einem neuartigen Wnt-Signalweg-Agonisten zur Behandlung von diabetischem Makulaödem und neovaskulärer altersbedingter Makuladegeneration. Die Transaktion umfasst zusätzliche präklinische Wirkstoffkandidaten zur Behandlung von Netzhauterkrankungen. Diese strategische Akquisition diversifiziert Mercks Portfolio im Spätstadium der Entwicklung und unterstützt die Vision des Unternehmens, innovative Therapien für Sehstörungen voranzutreiben.

- Im November präsentierte Clariant sein neuestes Portfolio an Gesundheitslösungen auf der kommenden Fachmesse CPHI India, die vom 26. bis 28. November 2024 in Delhi NCR stattfindet. Auf der diesjährigen Ausstellung werden die Produktpalette „Made in India“ von Clariant Health Care, die Leistungsfähigkeit seines Werks in Bonthapally und seine umfassende Expertise in der Herstellung von Biologika, Generika und Hilfsstoffen im Mittelpunkt stehen.

- Im Juni 2024 erhielt der Standort Karlsruhe der Carl Roth GmbH & Co. KG als Lieferant pharmazeutischer Hilfsstoffe die EXCiPACT GMP-Zertifizierung.

- Im Dezember gründete Dow gemeinsam mit Macquarie Asset Management Diamond Infrastructure Solutions, einen neuen Infrastrukturanbieter mit Fokus auf operativer Effizienz und Kundengewinnung. Macquarie erwirbt 40 % der Anteile an ausgewählten Anlagen an der US-Golfküste, mit der Option auf eine Erhöhung auf 49 %. Die Transaktion soll Dow einen Erlös von bis zu 3 Milliarden US-Dollar einbringen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN EUROPÄISCHEN MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNGEN

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 DBMR-Dreibeindatenvalidierungsmodell

2.5 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.6 Marktanwendungs-Abdeckungsraster

2.7 MULTIVARIATE MODELLIERUNG

2.8 DBMR-Marktpositionsraster

2.9 ANALYSE DES LIEFERANTENANTEILS

2.1 SEKUNDÄRQUELLEN

2.11 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PORTERS FÜNF KRÄFTE

4.2 PESTLE-ANALYSE

4.3 KLIMAWANDELSZENARIO – EUROPÄISCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL

4.3.1 UMWELTBEDENKEN

4.3.2 Reaktion der Industrie

4.3.3 DIE ROLLE DER REGIERUNG

4.4 PREISANALYSE – EUROPÄISCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL

4.4.1 ROHSTOFFKOSTEN

4.4.2 REINHEIT UND SORTE

4.4.3 Kosten für die Einhaltung gesetzlicher Vorschriften

4.4.4 REGIONALE PREISVARIABILITÄT

4.4.5 LIEFERKETTE & LOGISTIK

4.4.6 WETTBEWERBSLANDSCHAFT

4.4.7 PROGNOSE DER PREISTRENDS (2025–2032)

4.5 ÜBERBLICK ÜBER DIE PRODUKTIONSKAPAZITÄT – EUROPÄISCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL

4.5.1 WICHTIGE PRODUKTIONSZENTRUM

4.5.2 KAPAZITÄTSAUSLASTUNGSENTWICKLUNG

4.5.3 AUSWIRKUNGEN VON INITIATIVEN DER GRÜNEN CHEMIE

4.5.4 KAPAZITÄTSBESCHRÄNKUNGEN UND HERAUSFORDERUNGEN

4.6 ROHSTOFFABDECKUNG

4.6.1 Import-Export-Analyse

4.6.2 Produktions- und Verbrauchsanalyse

4.7 Supply Chain Analyse – Europäischer Markt für pharmazeutische Lösungsmittel

4.7.1 ÜBERSICHT

4.7.2 Logistikkostenszenario

4.7.3 Bedeutung der Logistikdienstleister

4.8 ZÖLLE UND IHRE AUSWIRKUNGEN AUF DEN MARKT – EUROPÄISCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL

4.8.1 DEFINITION UND BEDEUTUNG VON TARIFEN IM GESUNDHEITSWESEN

4.8.2 GLOBALE VS. REGIONALE TARIFSTRUKTUREN

4.8.3 AUSWIRKUNGEN VON ZÖLLEN AUF DIE KOSTEN UND DIE ZUGÄNGLICHKEIT DER GESUNDHEITSVERSORGUNG

4.8.4 Tarifregelungen in Schlüsselmärkten

4.8.4.1 Medicare/Medicaid Tarifrichtlinien

4.8.4.2 CMS-PREISMODELLE

4.8.4.3 ANDERE LÄNDERSPEZIFISCHE SYSTEME

4.8.4.4 ZÖLLE AUF MEDIZINISCHE GERÄTE UND AUSRÜSTUNG

4.8.4.5 EINFUHR-/AUSFUHRZÖLLE AUF MEDIZINISCHE GERÄTE

4.8.4.6 Auswirkungen auf die Preisgestaltung und Verfügbarkeit von High-End-Medizintechnik

4.8.5 Kostenbelastung von Krankenhäusern und Gesundheitseinrichtungen

4.8.6 ZOLLBEFREIUNGEN UND ANREIZE

4.8.7 ZOLLFREIE IMPORTE FÜR WICHTIGE ARZNEIMITTEL UND IMPFSTOFFE

4.8.8 Auswirkungen von Handelskriegen auf die Lieferkette im Gesundheitswesen

4.8.9 Rolle von Freihandelsabkommen (FTAs) bei der Senkung von Zöllen

4.9 Kriterien für die Lieferantenauswahl:

5 Regulierungsbereich – Europäischer Markt für pharmazeutische Lösungsmittel

5.1 PRODUKTCODES

5.2 ZERTIFIZIERTE NORMEN

5.3 SICHERHEITSSTANDARDS

5.3.1 Materialhandhabung und -lagerung

5.3.2 TRANSPORT & VORSICHTSMASSNAHMEN

5.3.3 Gefahrenidentifizierung

6 MARKTÜBERSICHT

6.1 Fahrer

6.1.1 Zunahme der Herstellung innovativer Generika, insbesondere in Schwellenländern

6.1.2 STEIGENDE NACHFRAGE NACH ALKOHOLLÖSUNGSMITTELN ZUR HERSTELLUNG VERSCHIEDENER ARZNEIMITTEL.

6.1.3 Wachstum im Pharma- und Gesundheitssektor in ganz Europa

6.1.4 Zunahme der Verwendung grüner Materialien und Chemikalien für die Arzneimittelherstellung

6.2 ZURÜCKHALTUNG

6.2.1 Die Einführung grüner Lösungsmittel stellt betriebliche und technische Herausforderungen dar

6.2.2 MANGEL AN FACHKRÄFTEN BESCHRÄNKT DIE EFFIZIENZ DER LÖSUNGSMITTELPRODUKTION

6.3 GELEGENHEIT

6.3.1 Ausbau von BIOSIMILARS und hochpotenten Arzneimitteln

6.3.2 Anstieg klinischer Studien und Forschungs- und Entwicklungsinvestitionen

6.3.3 Stärkung des Fokus auf personalisierte Medizin und seltene Medikamente.

6.4 HERAUSFORDERUNGEN

6.4.1 Konkurrenz durch alternative Formulierungstechnologien

6.4.2 GESUNDHEITS- UND SICHERHEITSBEDENKEN IM ZUSAMMENHANG MIT PHARMAZEUTISCHEN LÖSUNGSMITTELN

7. EUROPÄISCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH PRODUKT

7.1 ÜBERSICHT

7.2 ALKOHOL

7.2.1 METHANOL

7.2.2 ETHANOL

7.2.3 1-Butanol

7.2.4 2-Butanol

7.2.5 2-Methoxyethanol

7.2.6 3-METHYL-1-PROPANOL

7.2.7 2-METHYL-1-PROPANOL

7.2.8 1-PENTANOL

7.2.9 1-PROPANOL

7.2.10 2-PROPANOL (ISOPROPYLALKOHOL)

7.2.11 Isopropanol

7.2.12 PROPYLENGLYKOL

7.2.13 SONSTIGES

7.3 AROMATISCHE KOHLENWASSERSTOFFE

7.3.1 TOLUOL

7.3.2 XYLOL

7.3.3 ETHYLBENZOL

7.3.4 SONSTIGES

7.4 KETONE

7.4.1 Aceton

7.4.2 CYCLOHEXANON

7.4.3 Methyletherketon

7.4.4 Methylethylketon

7.4.5 Methylisobutylketon

7.4.6 SONSTIGES

7.5 Ether

7.5.1 Diethylether

7.5.2 Tetrahydrofuran

7.5.3 METHOXYMETHAN

7.5.4 Methyl-tert-butylether

7.5.5 POLYETHYLENGLYKOL

7.5.6 ANISOL

7.5.7 DI-N-PROPYLETHER

7.5.8 SONSTIGES

7.6 AMIN

7.6.1 MONOETHANOLAMID (MEA)

7.6.2 ANILIN

7.6.3 DIETHANOLAMIN (DEA)

7.6.4 Methyldiethanolamin (MDEA)

7.6.5 Trimethylamin

7.6.6 SONSTIGES

7.7 ESTER

7.7.1 ACETYLACETAT

7.7.2 ETHYLACETAT

7.7.3 BUTYLACETAT

7.7.4 SONSTIGES

7.8 CHLORIERTE LÖSUNGSMITTEL

7.8.1 TRICHLORETHYLEN (TCE)

7.8.2 Dichlormethan

7.8.3 PERCHLORETHYLEN (PCE)

7.8.4 Trichlorethan (TCA)

7.8.5 Tetrachlorkohlenstoff

7.8.6 SONSTIGES

7.9 SONSTIGES

8. EUROPÄISCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH ANWENDUNG

8.1 ÜBERSICHT

8.2 PHARMAZEUTISCHE

8.3 FORSCHUNGSLABORATORIEN

8.4 CHEMIKALIEN

8.5 SONSTIGES

9. EUROPÄISCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL NACH LÄNDERN

9.1 EUROPA

9.1.1 SCHWEIZ

9.1.2 ITALIEN

9.1.3 DEUTSCHLAND

9.1.4 FRANKREICH

9.1.5 Vereinigtes Königreich

9.1.6 SPANIEN

9.1.7 BELGIEN

9.1.8 NIEDERLANDE

9.1.9 RUSSLAND

9.1.10 TÜRKEI

9.1.11 LUXEMBURG

9.1.12 RESTLICHES EUROPA

10 EUROPÄISCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL: UNTERNEHMENSLANDSCHAFT

10.1 UNTERNEHMENSAKTIENANALYSE: EUROPA

11 SWOT-ANALYSE

12 FIRMENPROFILE

12.1 BASF CORPORATION

12.1.1 UNTERNEHMENSÜBERSICHT

12.1.2 PRODUKTPORTFOLIO

12.1.3 NEUESTE UPDATES

12.2 SHELL PLC

12.2.1 UNTERNEHMENSÜBERSICHT

12.2.2 Umsatzanalyse

12.2.3 PRODUKTPORTFOLIO

12.2.4 JÜNGSTE ENTWICKLUNG

12.3 BAYER AG

12.3.1 UNTERNEHMENSÜBERSICHT

12.3.2 Umsatzanalyse

12.3.3 PRODUKTPORTFOLIO

12.3.4 JÜNGSTE ENTWICKLUNG

12.4 MERCK KGAA

12.4.1 UNTERNEHMENSÜBERSICHT

12.4.2 Umsatzanalyse

12.4.3 PRODUKTPORTFOLIO

12.4.4 NEUESTE UPDATES

12.5 CLARIANT

12.5.1 UNTERNEHMENSÜBERSICHT

12.5.2 Umsatzanalyse

12.5.3 PRODUKTPORTFOLIO

12.5.4 JÜNGSTE ENTWICKLUNG

12.6 ACTYLIS

12.6.1 UNTERNEHMENSÜBERSICHT

12.6.2 PRODUKTPORTFOLIO

12.6.3 NEUESTE UPDATES

12.7 ADVION INTERCHIM SCIENTIFIC

12.7.1 UNTERNEHMENSÜBERSICHT

12.7.2 PRODUKTPORTFOLIO

12.7.3 JÜNGSTE ENTWICKLUNG

12.8 BREMS

12.8.1 UNTERNEHMENSÜBERSICHT

12.8.2 PRODUKTPORTFOLIO

12.8.3 JÜNGSTE ENTWICKLUNG

12.9 CARL ROTH GMBH + CO. KG

12.9.1 UNTERNEHMENSÜBERSICHT

12.9.2 PRODUKTPORTFOLIO

12.9.3 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

12.1 CHEMCO UK

12.10.1 UNTERNEHMENSÜBERSICHT

12.10.2 PRODUKTPORTFOLIO

12.10.3 JÜNGSTE ENTWICKLUNG

12.11 DOW

12.11.1 UNTERNEHMENSÜBERSICHT

12.11.2 Umsatzanalyse

12.11.3 PRODUKTPORTFOLIO

12.11.4 NEUESTE ENTWICKLUNG

12.12 DUPONT

12.12.1 UNTERNEHMENSÜBERSICHT

12.12.2 Umsatzanalyse

12.12.3 PRODUKTPORTFOLIO

12.12.4 NEUESTE ENTWICKLUNG

12.13 EASTMAN CHEMICAL COMPANY

12.13.1 UNTERNEHMENSÜBERSICHT

12.13.2 Umsatzanalyse

12.13.3 PRODUKTPORTFOLIO

12.13.4 NEUE ENTWICKLUNG

12.14 EXXON MOBIL CORPORATION

12.14.1 UNTERNEHMENSÜBERSICHT

12.14.2 Umsatzanalyse

12.14.3 PRODUKTPORTFOLIO

12.14.4 NEUESTE ENTWICKLUNG

12.15 LYONDELLBASELL INDUSTRIES HOLDINGS BV

12.15.1 UNTERNEHMENSÜBERSICHT

12.15.2 Umsatzanalyse

12.15.3 PRODUKTPORTFOLIO

12.15.4 NEUESTE ENTWICKLUNG

12.16 MITSUI CHEMICALS, INC.

12.16.1 UNTERNEHMENSÜBERSICHT

12.16.2 Umsatzanalyse

12.16.3 PRODUKTPORTFOLIO

12.16.4 NEUESTE ENTWICKLUNG

12.17 NOURYON

12.17.1 UNTERNEHMENSÜBERSICHT

12.17.2 PRODUKTPORTFOLIO

12.17.3 NEUESTE UPDATES

12.18 PCC-GRUPPE

12.18.1 UNTERNEHMENSÜBERSICHT

12.18.2 PRODUKTPORTFOLIO

12.18.3 NEUESTE UPDATES

12.19 SEQUENZEN

12.19.1 UNTERNEHMENSÜBERSICHT

12.19.2 PRODUKTPORTFOLIO

12.19.3 NEUE ENTWICKLUNG

12.2 SK-CHEMIKALIEN

12.20.1 UNTERNEHMENSÜBERSICHT

12.20.2 PRODUKTPORTFOLIO

12.20.3 JÜNGSTE ENTWICKLUNG

13 FRAGEBOGEN

14 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1: EUROPÄISCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 2: EUROPÄISCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH PRODUKT, 2018–2032 (TAUSEND TONNEN)

TABELLE 3: EUROPÄISCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH PRODUKT, 2018–2032 (USD/TONNEN)

TABELLE 4: EUROPÄISCHER MARKT FÜR ALKOHOLE IM PHARMAZEUTISCHEN LÖSUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 5: EUROPÄISCHER MARKT FÜR AROMATISCHE KOHLENWASSERSTOFFE IN PHARMAZEUTISCHEN LÖSUNGSMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 6: EUROPÄISCHER MARKT FÜR KETONE IM PHARMAZEUTISCHEN LÖSUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 7: EUROPÄISCHER MARKT FÜR ÄTHER IM PHARMAZEUTISCHEN LÖSUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 8 EUROPÄISCHER MARKT FÜR AMINE IM PHARMAZEUTISCHEN LÖSUNGSMITTEL, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 9: EUROPÄISCHER MARKT FÜR ESTER IM PHARMAZEUTISCHEN LÖSUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 10: EUROPÄISCHER MARKT FÜR CHLORIERTE LÖSUNGSMITTEL IM PHARMAZEUTISCHEN LÖSUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 11 EUROPÄISCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 12: EUROPÄISCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH LÄNDERN, 2018–2032 (TAUSEND USD)

TABELLE 13 SCHWEIZER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 14 SCHWEIZER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH PRODUKT, 2018–2032 (TAUSEND TONNEN)

TABELLE 15 SCHWEIZER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH PRODUKT, 2018–2032 (USD/TONNEN)

TABELLE 16 SCHWEIZER MARKT FÜR ALKOHOLE IM PHARMAZEUTISCHEN LÖSUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 17 SCHWEIZER MARKT FÜR AROMATISCHE KOHLENWASSERSTOFFE IM PHARMAZEUTISCHEN LÖSUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 18 SCHWEIZER MARKT FÜR KETONE IM PHARMAZEUTISCHEN LÖSUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 19 – SCHWEIZER MARKT FÜR ETHER IN PHARMAZEUTISCHEN LÖSUNGSMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 20 SCHWEIZER MARKT FÜR AMINE IM PHARMAZEUTISCHEN LÖSUNGSMITTEL, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 21 SCHWEIZER MARKT FÜR ESTER IM PHARMAZEUTISCHEN LÖSUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 22: CHLORIERTE LÖSUNGSMITTEL AUF DEM MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL IN DER SCHWEIZ, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 23 SCHWEIZER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 24: ITALIENISCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 25: ITALIENISCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH PRODUKT, 2018–2032 (TAUSEND TONNEN)

TABELLE 26: ITALIENISCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH PRODUKT, 2018–2032 (USD/TONNEN)

TABELLE 27: ITALIENISCHER MARKT FÜR ALKOHOLE IM PHARMAZEUTISCHEN LÖSUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 28 ITALIENISCHER MARKT FÜR AROMATISCHE KOHLENWASSERSTOFFE IM PHARMAZEUTISCHEN LÖSUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 29: ITALIENISCHER MARKT FÜR KETONE IM PHARMAZEUTISCHEN LÖSUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 30: ITALIENISCHER MARKT FÜR ÄTHER IN PHARMAZEUTISCHEN LÖSUNGSMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 31 ITALIENISCHER MARKT FÜR AMINE IM PHARMAZEUTISCHEN LÖSUNGSMITTEL, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 32: ITALIENISCHER MARKT FÜR ESTER IM PHARMAZEUTISCHEN LÖSUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 33: ITALIENISCHER MARKT FÜR CHLORIERTE LÖSUNGSMITTEL FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 34 ITALIENISCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 35 DEUTSCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 36 DEUTSCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH PRODUKT, 2018–2032 (TAUSEND TONNEN)

TABELLE 37 DEUTSCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH PRODUKT, 2018–2032 (USD/TONNEN)

TABELLE 38 DEUTSCHLAND: ALKOHOL IM MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 39 DEUTSCHER MARKT FÜR AROMATISCHE KOHLENWASSERSTOFFE IM PHARMAZEUTISCHEN LÖSUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 40 DEUTSCHLAND: KETONE IM MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 41 DEUTSCHLAND: ÄTHER IM MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 42 DEUTSCHLAND MARKT FÜR AMINE IM PHARMAZEUTISCHEN LÖSUNGSMITTEL, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 43 DEUTSCHLAND: ESTER IM MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 44: CHLORIERTE LÖSUNGSMITTEL AUF DEM MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL IN DEUTSCHLAND, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 45 DEUTSCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 46: FRANKREICHS MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 47: FRANKREICH: MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH PRODUKT, 2018–2032 (TAUSEND TONNEN)

TABELLE 48: FRANKREICH: MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH PRODUKT, 2018–2032 (USD/TONNEN)

TABELLE 49: FRANKREICH: ALKOHOL IM MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 50: FRANKREICH: MARKT FÜR AROMATISCHE KOHLENWASSERSTOFFE IM PHARMAZEUTISCHEN LÖSUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 51: FRANKREICH: KETONE IM MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 52: FRANKREICH: ÄTHER IM MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 53 FRANKREICH – MARKT FÜR AMINE IM PHARMAZEUTISCHEN LÖSUNGSMITTEL, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 54: FRANKREICH: ESTER IM MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 55: FRANKREICH: CHLORIERTE LÖSUNGSMITTEL AUF DEM MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 56: FRANKREICHS MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 57 BRITISCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 58 BRITISCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH PRODUKT, 2018–2032 (TAUSEND TONNEN)

TABELLE 59 BRITISCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH PRODUKT, 2018–2032 (USD/TONNEN)

TABELLE 60: BRITISCHER MARKT FÜR ALKOHOL IM PHARMAZEUTISCHEN LÖSUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 61 BRITISCHER MARKT FÜR AROMATISCHE KOHLENWASSERSTOFFE IN PHARMAZEUTISCHEN LÖSUNGSMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 62: BRITISCHER MARKT FÜR KETONE IM PHARMAZEUTISCHEN LÖSUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 63 BRITISCHER MARKT FÜR ÄTHER IM PHARMAZEUTISCHEN LÖSUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 64 BRITISCHER MARKT FÜR AMINE IM PHARMAZEUTISCHEN LÖSUNGSMITTEL, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 65: BRITISCHER MARKT FÜR ESTER IM PHARMAZEUTISCHEN LÖSUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 66: BRITISCHER MARKT FÜR CHLORIERTE LÖSUNGSMITTEL AUF DEM PHARMAZEUTISCHEN LÖSUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 67 BRITISCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 68 SPANISCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 69 SPANISCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH PRODUKT, 2018–2032 (TAUSEND TONNEN)

TABELLE 70 SPANISCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH PRODUKT, 2018–2032 (USD/TONNEN)

TABELLE 71 SPANISCHER MARKT FÜR ALKOHOLE IM PHARMAZEUTISCHEN LÖSUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 72 SPANISCHER MARKT FÜR AROMATISCHE KOHLENWASSERSTOFFE IN PHARMAZEUTISCHEN LÖSUNGSMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 73 SPANIEN: KETONE IM MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 74 SPANISCHER MARKT FÜR ÄTHER IM PHARMAZEUTISCHEN LÖSUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 75 SPANISCHER MARKT FÜR AMINE IM PHARMAZEUTISCHEN LÖSUNGSMITTEL, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 76 SPANISCHER MARKT FÜR ESTER IM PHARMAZEUTISCHEN LÖSUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 77 SPANIEN: CHLORIERTE LÖSUNGSMITTEL AUF DEM MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 78 SPANISCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 79: BELGISCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 80 BELGISCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH PRODUKT, 2018–2032 (TAUSEND TONNEN)

TABELLE 81 BELGISCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH PRODUKT, 2018–2032 (USD/TONNEN)

TABELLE 82: BELGISCHER MARKT FÜR ALKOHOLE IM PHARMAZEUTISCHEN LÖSUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 83 BELGIEN: MARKT FÜR AROMATISCHE KOHLENWASSERSTOFFE IM PHARMAZEUTISCHEN LÖSUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 84: BELGISCHER MARKT FÜR KETONE IM PHARMAZEUTISCHEN LÖSUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 85: BELGISCHE ETHER AUF DEM MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 86 BELGIEN – MARKT FÜR AMINE IM PHARMAZEUTISCHEN LÖSUNGSMITTEL, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 87: BELGISCHER MARKT FÜR ESTER IM PHARMAZEUTISCHEN LÖSUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 88: BELGIEN: CHLORIERTE LÖSUNGSMITTEL AUF DEM MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 89 BELGISCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 90 NIEDERLÄNDISCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 91 NIEDERLÄNDISCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH PRODUKT, 2018–2032 (TAUSEND TONNEN)

TABELLE 92 NIEDERLÄNDISCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH PRODUKT, 2018–2032 (USD/TONNEN)

TABELLE 93 NIEDERLANDE: ALKOHOL IM MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 94 NIEDERLANDE: MARKT FÜR AROMATISCHE KOHLENWASSERSTOFFE IM PHARMAZEUTISCHEN LÖSUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 95: NIEDERLANDE: KETONE IM MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 96 NIEDERLÄNDISCHE ETHER IM MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 97 NIEDERLÄNDISCHER MARKT FÜR AMINE IM PHARMAZEUTISCHEN LÖSUNGSMITTEL, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 98 NIEDERLÄNDISCHER MARKT FÜR ESTER IM PHARMAZEUTISCHEN LÖSUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 99: NIEDERLANDE: CHLORIERTE LÖSUNGSMITTEL AUF DEM MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 100: NIEDERLÄNDISCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 101 RUSSISCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 102 RUSSISCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH PRODUKT, 2018–2032 (TAUSEND TONNEN)

TABELLE 103 RUSSISCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH PRODUKT, 2018–2032 (USD/TONNEN)

TABELLE 104 RUSSLAND: ALKOHOL AUF DEM MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 105 RUSSLAND: MARKT FÜR AROMATISCHE KOHLENWASSERSTOFFE IN PHARMAZEUTISCHEN LÖSUNGSMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 106 RUSSLAND: KETONE IM MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 107 RUSSLAND: ÄTHER IM MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 108 RUSSLAND – MARKT FÜR AMINE IM PHARMAZEUTISCHEN LÖSUNGSMITTEL, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 109 RUSSLAND: ESTER IM MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 110 RUSSLAND: CHLORIERTE LÖSUNGSMITTEL AUF DEM MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 111 RUSSISCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 112 TÜRKISCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 113 TÜRKISCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH PRODUKT, 2018–2032 (TAUSEND TONNEN)

TABELLE 114 TÜRKISCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH PRODUKT, 2018–2032 (USD/TONNEN)

TABELLE 115: TÜRKISCHER MARKT FÜR ALKOHOLE IN PHARMAZEUTISCHEN LÖSUNGSMITTELN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 116 TÜRKEI: MARKT FÜR AROMATISCHE KOHLENWASSERSTOFFE IM PHARMAZEUTISCHEN LÖSUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 117: TÜRKISCHE KETONE AUF DEM MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 118: TÜRKEI-ETHER AUF DEM MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 119 TÜRKEI-MARKT FÜR AMINE IM PHARMAZEUTISCHEN LÖSUNGSMITTEL, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 120: TÜRKEI-ESTER AUF DEM MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 121: CHLORIERTE LÖSUNGSMITTEL AUF DEM MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL IN DER TÜRKEI, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 122 TÜRKISCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 123 LUXEMBURGISCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 124 LUXEMBURGISCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH PRODUKT, 2018–2032 (TAUSEND TONNEN)

TABELLE 125 LUXEMBURGISCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH PRODUKT, 2018–2032 (USD/TONNEN)

TABELLE 126 LUXEMBURGISCHER MARKT FÜR ALKOHOLE IM PHARMAZEUTISCHEN LÖSUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 127 LUXEMBURGISCHER MARKT FÜR AROMATISCHE KOHLENWASSERSTOFFE IM PHARMAZEUTISCHEN LÖSUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 128 LUXEMBURGISCHER MARKT FÜR KETONE IM PHARMAZEUTISCHEN LÖSUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 129 LUXEMBURGISCHE ÄTHER AUF DEM MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 130 LUXEMBURGISCHER MARKT FÜR AMINE IM PHARMAZEUTISCHEN LÖSUNGSMITTEL, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 131 LUXEMBURGISCHER MARKT FÜR ESTER IN DER PHARMAZEUTISCHEN LÖSUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 132 LUXEMBURG: CHLORIERTE LÖSUNGSMITTEL AUF DEM MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 133 LUXEMBURGISCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 134: MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL IM RESTLICHEN EUROPA, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 135: ÜBRIGER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL IN EUROPA, NACH PRODUKT, 2018–2032 (TAUSEND TONNEN)

TABELLE 136 RESTLICHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL IN EUROPA, NACH PRODUKT, 2018–2032 (USD/TONNEN)

Abbildungsverzeichnis

ABBILDUNG 1 EUROPÄISCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL: SEGMENTIERUNG

ABBILDUNG 2 EUROPÄISCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL: DATENTRIANGULATION

ABBILDUNG 3 EUROPÄISCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL: DROC-ANALYSE

ABBILDUNG 4 EUROPÄISCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL: EUROPA GEGENÜBER REGIONALEN MARKTANALYSE

ABBILDUNG 5 EUROPÄISCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6 EUROPÄISCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 7 EUROPÄISCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL: RASTER DER MARKTANWENDUNGSABDECKUNG

ABBILDUNG 8 EUROPÄISCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 9 EUROPÄISCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 10 EUROPÄISCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL: SEGMENTIERUNG

ABBILDUNG 11: Der Anstieg der Produktion innovativer Generika, insbesondere in Schwellenländern, treibt das Wachstum des europäischen Marktes für pharmazeutische Lösungsmittel von 2025 bis 2032 voran.

ABBILDUNG 12 DAS SEGMENT ALKOHOL WIRD VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL AM EUROPÄISCHEN MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL IN DEN JAHREN 2025 UND 2032 AUSMACHEN

ABBILDUNG 13 EUROPÄISCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL – ZUSAMMENFASSUNG

ABBILDUNG 14 STRATEGISCHE ENTSCHEIDUNGEN

ABBILDUNG 15 DROC-ANALYSE

ABBILDUNG 16 EUROPÄISCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL: NACH PRODUKT, 2024

ABBILDUNG 17 EUROPÄISCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL: NACH PRODUKT, 2025 BIS 2032 (TAUSEND USD)

ABBILDUNG 18 EUROPÄISCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL: NACH PRODUKT, CAGR (2025–2032)

ABBILDUNG 19 EUROPÄISCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL: NACH PRODUKT, LEBENSLINIENKURVE

ABBILDUNG 20 EUROPÄISCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL: NACH ANWENDUNG, 2024

ABBILDUNG 21 EUROPÄISCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL: NACH ANWENDUNG, 2025 BIS 2032 (TAUSEND USD)

ABBILDUNG 22 EUROPÄISCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL: NACH ANWENDUNG, CAGR (2025–2032)

ABBILDUNG 23 EUROPÄISCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL: NACH ANWENDUNG, LEBENSLINIENKURVE

ABBILDUNG 24 ÜBERSICHT ÜBER DEN EUROPÄISCHEN MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL

ABBILDUNG 25 EUROPÄISCHER MARKT FÜR PHARMAZEUTISCHE LÖSUNGSMITTEL: UNTERNEHMENSANTEIL 2024 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.