Europe Pharmaceutical Vials Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.18 Billion

USD

6.92 Billion

2025

2033

USD

4.18 Billion

USD

6.92 Billion

2025

2033

| 2026 –2033 | |

| USD 4.18 Billion | |

| USD 6.92 Billion | |

| % | |

|

Marktsegmentierung für pharmazeutische Vials in Europa nach Material (Glas, Kunststoff und Sonstige), Halstyp (Schraubverschluss, Bördelverschluss, Doppelkammerverschluss, Klappverschluss und Sonstige), Verschlussgröße (13–425 mm, 15–425 mm, 18–400 mm, 22–350 mm, 24–400 mm, 8–425 mm, 9 mm und Sonstige), Vertriebskanal (Direktvertrieb, Apotheken/Medizinproduktehandlungen, E-Commerce und Sonstige), Kapazität (1 ml, 2 ml, 3 ml, 4 ml, 8 ml, 10 ml, 20 ml, 30 ml, 50 ml und Sonstige), Arzneimitteltyp (Injektionspräparate und nicht-injizierbare Arzneimittel), Anwendung (oral, nasal, injizierbar und Sonstige), Endverbraucher (Pharmazeutische Unternehmen, Biopharmazeutische Unternehmen, Auftragsentwicklungs- und -herstellungsunternehmen, Rezepturapotheken und Sonstige), Marktsegment (parenteral, gastroenterologisch, HNO und Sonstige) – Branchentrends und Prognose 2033

Marktgröße für pharmazeutische Vials in Europa

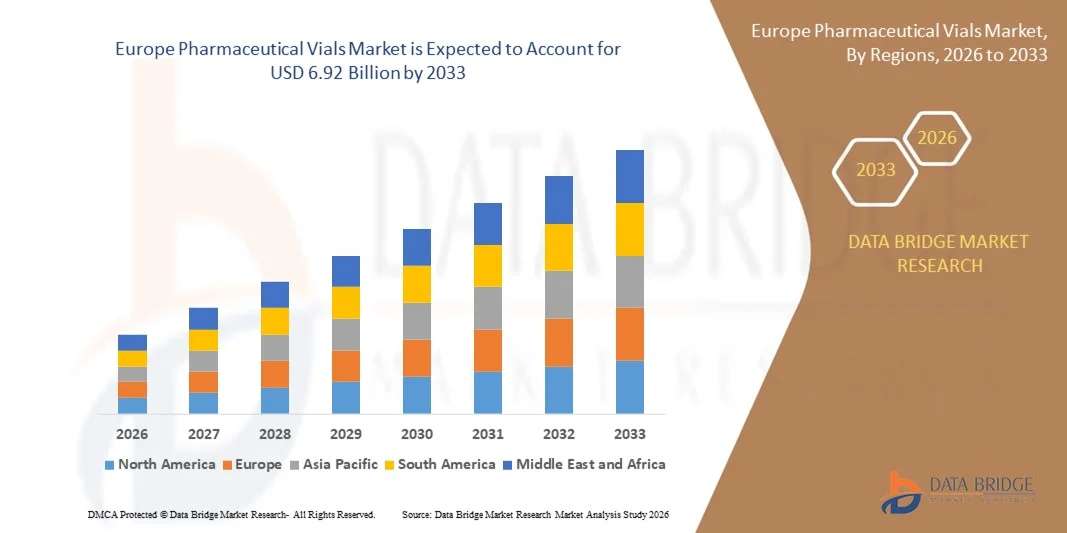

- Der europäische Markt für pharmazeutische Ampullen hatte im Jahr 2025 einen Wert von 4,18 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 6,92 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,50 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach injizierbaren Arzneimitteln, die zunehmende biopharmazeutische Produktion und technologische Fortschritte bei der Herstellung und Verpackung von Ampullen angetrieben, wodurch Sicherheit und Effizienz verbessert werden.

- Darüber hinaus treiben wachsende Investitionen in die Infrastruktur des Gesundheitswesens, strenge regulatorische Standards für die Arzneimittellagerung und die zunehmende Verbreitung chronischer Krankheiten die Verwendung hochwertiger pharmazeutischer Vials voran und beschleunigen so die Expansion des Marktes erheblich.

Analyse des europäischen Marktes für pharmazeutische Vials

- Pharmazeutische Ampullen, die zur Aufbewahrung von injizierbaren Arzneimitteln und Impfstoffen verwendet werden, sind aufgrund ihrer Rolle bei der Gewährleistung der Stabilität, Sterilität und sicheren Verabreichung von Arzneimitteln zunehmend unverzichtbare Bestandteile moderner Lieferketten im Gesundheitswesen und der biopharmazeutischen Industrie.

- Die steigende Nachfrage nach pharmazeutischen Ampullen wird vor allem durch die zunehmende Verbreitung chronischer Krankheiten, die steigende Produktion von Biologika und Impfstoffen sowie den wachsenden Fokus auf Arzneimittelsicherheit und Qualitätsstandards angetrieben.

- Deutschland dominierte den europäischen Markt für pharmazeutische Vials mit dem größten Umsatzanteil von 34 % im Jahr 2025. Charakteristisch hierfür waren eine fortschrittliche Gesundheitsinfrastruktur, starke regulatorische Rahmenbedingungen und eine hohe Konzentration wichtiger Branchenakteure. Länder wie Deutschland, Frankreich und Großbritannien verzeichneten ein substanzielles Wachstum in der Vialsproduktion und -nutzung, angetrieben durch Innovationen bei Glas- und Polymervialstechnologien.

- Es wird erwartet, dass Großbritannien im Prognosezeitraum die am schnellsten wachsende Region auf dem europäischen Markt für pharmazeutische Ampullen sein wird, was auf die zunehmende pharmazeutische Produktionskapazität, die steigenden Gesundheitsausgaben und die wachsende Nachfrage nach Impfstoffen und injizierbaren Medikamenten zurückzuführen ist.

- Das Segment Glas dominierte den Markt mit einem Umsatzanteil von 61,5 % im Jahr 2025, was auf seine überlegene chemische Beständigkeit, thermische Stabilität und Kompatibilität mit injizierbaren Medikamenten und Impfstoffen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für pharmazeutische Vials in Europa

|

Attribute |

Wichtige Markteinblicke in pharmazeutische Vials |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

• Gerresheimer AG (Deutschland) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für pharmazeutische Vials in Europa

Gesteigerte Effizienz durch fortschrittliche Fertigung und Automatisierung

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für pharmazeutische Vials ist die zunehmende Nutzung fortschrittlicher Fertigungstechnologien, Automatisierung und digitaler Überwachungssysteme. Diese Innovationen verbessern die Produktionseffizienz, die Qualitätskontrolle und die Rückverfolgbarkeit im gesamten Herstellungsprozess der Vials erheblich.

- Beispielsweise ermöglichen automatisierte Abfüll- und Inspektionssysteme für Vials von Unternehmen wie Gerresheimer und SCHOTT eine schnelle und präzise Produktion mit minimalem menschlichen Eingriff, wodurch das Kontaminationsrisiko reduziert und eine gleichbleibende Produktqualität sichergestellt wird. Ebenso ermöglichen integrierte Track-and-Trace-Lösungen die Echtzeitüberwachung von Vials entlang der gesamten Lieferkette.

- Automatisierung und Digitalisierung in der Vialproduktion ermöglichen Funktionen wie vorausschauende Wartung, Echtzeit-Qualitätswarnungen und Prozessoptimierung. So können beispielsweise moderne Abfüllanlagen Abweichungen im Vialgewicht oder in der Verschlussintegrität erkennen und die Maschinen automatisch anpassen, um die Einhaltung strenger gesetzlicher Vorschriften zu gewährleisten. Darüber hinaus reduzieren diese Technologien menschliche Fehler, verbessern die Chargenkonsistenz und ermöglichen Herstellern eine effiziente Produktionsskalierung.

- Die nahtlose Integration automatisierter Produktionssysteme in digitale Supply-Chain-Management-Plattformen ermöglicht die zentrale Überwachung mehrerer Stufen der pharmazeutischen Herstellung. Über eine einzige Schnittstelle können Hersteller die Produktion, Inspektion, Verpackung und den Vertrieb von Ampullen überwachen und so hohe Sicherheitsstandards und die Einhaltung gesetzlicher Vorschriften gewährleisten.

- Dieser Trend hin zu intelligenteren, effizienteren und vernetzten Fertigungssystemen verändert grundlegend die Erwartungen an die Produktion von pharmazeutischen Vials. Unternehmen wie SCHOTT, die Stevanato Group und Gerresheimer entwickeln daher vollautomatisierte, KI-gestützte Produktionslinien mit Funktionen wie Echtzeit-Qualitätsüberwachung, vorausschauender Wartung und durchgängiger Transparenz der Lieferkette.

- Die Nachfrage nach qualitativ hochwertigen, präzisionsgefertigten pharmazeutischen Vials wächst sowohl im biopharmazeutischen als auch im Generika-Sektor rasant, da die Hersteller zunehmend Wert auf Effizienz, Sicherheit und die Einhaltung gesetzlicher Vorschriften legen.

Marktdynamik für pharmazeutische Ampullen in Europa

Treiber

Wachsender Bedarf aufgrund steigender Produktion von Biologika und zunehmender Nachfrage im Gesundheitswesen

- Die zunehmende Verbreitung chronischer Krankheiten, die steigende Nachfrage nach Impfstoffen und das rasante Wachstum der Biologika-Produktion sind wesentliche Faktoren für die erhöhte Nachfrage nach pharmazeutischen Ampullen.

- So erweiterte beispielsweise Gerresheimer im Jahr 2025 seine Produktionskapazität für Glasfläschchen des Typs I, um der steigenden Nachfrage globaler Impfstoffhersteller gerecht zu werden. Solche strategischen Erweiterungen führender Unternehmen dürften das Wachstum des Marktes für pharmazeutische Fläschchen im Prognosezeitraum vorantreiben.

- Da sich Gesundheitsdienstleister und Pharmaunternehmen auf die sichere und sterile Verabreichung von Arzneimitteln konzentrieren, bieten Vials fortschrittliche Eigenschaften wie hohe chemische Beständigkeit, präzise Dosierung und Kompatibilität mit automatisierten Abfüllsystemen und stellen damit einen überzeugenden Vorteil gegenüber alternativen Verpackungen dar.

- Darüber hinaus machen die zunehmende Verbreitung von Injektionstherapien und die steigende Beliebtheit von vorgefüllten und gebrauchsfertigen Lösungen Ampullen zu einem unverzichtbaren Bestandteil der modernen Arzneimittelverabreichung, da sie die Stabilität der Arzneimittel und die Einhaltung gesetzlicher Vorschriften gewährleisten.

- Die Vorteile standardisierter Vials, die Kompatibilität mit automatisierten Abfüll- und Inspektionssystemen sowie die Gewährleistung der Patientensicherheit sind Schlüsselfaktoren für die zunehmende Verbreitung von pharmazeutischen Vials sowohl im biopharmazeutischen als auch im Generikabereich. Der Trend zu skalierbaren, automatisierten Fertigungsverfahren und regulatorisch konformen Lösungen trägt zusätzlich zum Marktwachstum bei.

Zurückhaltung/Herausforderung

Bedenken hinsichtlich der Einhaltung gesetzlicher Vorschriften und der Produktionskosten

- Strenge regulatorische Anforderungen an die sterile Herstellung, die Qualitätskontrolle und die Materialsicherheit stellen eine erhebliche Herausforderung für eine breitere Marktexpansion dar. Die Vial-Produktion muss mehreren internationalen Standards entsprechen, was die betriebliche Komplexität und die Kosten erhöht.

- Beispielsweise haben aufsehenerregende Rückrufaktionen aufgrund von Verunreinigungen oder defekten Ampullen einige Hersteller vorsichtig gemacht, was zusätzliche Investitionen in Qualitätssicherungs- und Validierungsprozesse erforderlich machte.

- Die Bewältigung dieser regulatorischen und qualitätsbezogenen Herausforderungen durch robuste Prozesskontrollen, fortschrittliche Sterilisationsverfahren und kontinuierliche Überwachung ist entscheidend für die Einhaltung von Vorschriften und die Aufrechterhaltung des Vertrauens. Unternehmen wie SCHOTT und die Stevanato Group betonen ihre GMP-konformen Produktionsstätten und strengen Qualitätsprotokolle, um Kunden Sicherheit zu geben. Darüber hinaus können die vergleichsweise hohen Kosten von Spezialfläschchen aus Glas oder Polymer im Vergleich zu einfacheren Verpackungen für preissensible Hersteller oder Regionen ein Hindernis darstellen. Während sich die Preise für Standardfläschchen allmählich stabilisieren, sind Premium-Ausstattungen wie beschichtete Fläschchen oder fortschrittliche Verschlusssysteme oft mit höheren Kosten verbunden.

- Die Bewältigung dieser Herausforderungen durch Prozessoptimierung, Innovationen bei kosteneffektiven Materialien und konsequente Einhaltung gesetzlicher Vorschriften wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Marktumfang für pharmazeutische Vials in Europa

Der Markt für pharmazeutische Vials ist segmentiert nach Material, Halstyp, Verschlussgröße, Vertriebskanal, Kapazität, Arzneimitteltyp, Anwendung, Endverbraucher und Markt.

- Nach Material

Der europäische Markt für pharmazeutische Vials ist nach Material in Glas, Kunststoff und Sonstige unterteilt. Glas dominierte den Markt mit einem Umsatzanteil von 61,5 % im Jahr 2025. Dies ist auf die überlegene chemische Beständigkeit, thermische Stabilität und Kompatibilität von Glas mit injizierbaren Arzneimitteln und Impfstoffen zurückzuführen. Glasvials werden häufig für sterile Formulierungen bevorzugt, da sie die langfristige Stabilität der Arzneimittel und die Einhaltung strenger regulatorischer Standards gewährleisten. Sie sind besonders geeignet für hochwertige Biologika und parenterale Anwendungen, bei denen die Vermeidung von Kontaminationen von entscheidender Bedeutung ist.

Für das Segment der Kunststoffverpackungen wird von 2026 bis 2033 das schnellste jährliche Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach leichten, bruchfesten und kostengünstigen Alternativen in vorgefüllten und Einweg-Arzneimittelverpackungssystemen. Kunststofffläschchen gewinnen in Schwellenländern zunehmend an Bedeutung, da sie leichter zu transportieren sind, ein geringeres Bruchrisiko aufweisen und sich für die Massenproduktion eignen. Innovationen bei Polymerformulierungen mit hoher chemischer Beständigkeit fördern diese Entwicklung zusätzlich.

- Nach Halsart

Basierend auf dem Halstyp ist der europäische Markt für pharmazeutische Vials in Schraubverschluss-, Bördelverschluss-, Doppelkammer-, Klappverschluss- und sonstige Vials unterteilt. Das Segment der Schraubverschluss-Vials dominierte den Markt mit einem Umsatzanteil von 45,3 % im Jahr 2025. Dies ist auf die einfache Verschließbarkeit, die Kompatibilität mit automatisierten Abfüllanlagen und die Eignung für injizierbare und orale Arzneimittel zurückzuführen. Schraubverschluss-Vials werden aufgrund ihrer standardisierten Verschlusssysteme und ihrer Kosteneffizienz häufig in Krankenhäusern, Apotheken und Forschungslaboren eingesetzt.

Für das Segment der Bördelverschlüsse wird von 2026 bis 2033 das schnellste jährliche Wachstum erwartet. Gründe hierfür sind die verbesserten Dichtungseigenschaften, die Eignung für lyophilisierte Produkte und die bevorzugte Anwendung in der Impfstoffproduktion mit hohem Durchsatz. Die Bördelverschlusskonstruktion gewährleistet ein minimales Kontaminationsrisiko, eine zuverlässige Stopfenplatzierung und die Einhaltung strenger GMP-Standards. Daher ist sie die bevorzugte Wahl für kritische injizierbare Arzneimittelformulierungen.

- Nach Kappengröße

Basierend auf der Verschlussgröße ist der europäische Markt für pharmazeutische Vials in folgende Segmente unterteilt: 13–425 mm, 15–425 mm, 18–400 mm, 22–350 mm, 24–400 mm, 8–425 mm, 9 mm und Sonstige. Das Segment 13–425 mm dominierte den Markt mit einem Umsatzanteil von 38,7 % im Jahr 2025. Dies ist auf die weitverbreitete Verwendung für injizierbare Formulierungen und die Standardisierung in pharmazeutischen Produktionslinien zurückzuführen. Diese Verschlussgröße ist aufgrund ihrer Kompatibilität mit automatisierten Abfüll- und Verschließmaschinen sowie ihrer Verbreitung sowohl im Krankenhaus- als auch im Einzelhandelsbereich beliebt.

Das Segment der 18-400-mm-Flaschen wird voraussichtlich von 2026 bis 2033 das schnellste durchschnittliche jährliche Wachstum verzeichnen, angetrieben durch die zunehmende Verwendung in der Impfstoffverpackung und der Herstellung von Biologika in großen Mengen. Das Wachstum dieses Segments wird durch Innovationen in der Versiegelungstechnologie, verbesserte Kompatibilität mit Gummistopfen und den wachsenden Trend zu Mehrdosenfläschchen für Massenimpfkampagnen unterstützt.

- Nach Vertriebskanal

Basierend auf den Vertriebskanälen ist der europäische Markt für pharmazeutische Vials in Direktvertrieb, Apotheken/Apotheken, E-Commerce und Sonstige unterteilt. Das Segment Direktvertrieb dominierte den Markt mit einem Umsatzanteil von 52,1 % im Jahr 2025. Dies ist auf den direkten Einkauf von pharmazeutischen und biopharmazeutischen Unternehmen bei den Herstellern zurückzuführen, wodurch die Lieferung großer Mengen, kundenspezifische Aufträge und strenge Qualitätskontrollen gewährleistet werden.

Dem E-Commerce-Segment wird von 2026 bis 2033 das schnellste jährliche Wachstum prognostiziert. Treiber dieser Entwicklung sind die zunehmende Digitalisierung im Gesundheitswesen, der Komfort von Online-Bestellungen und die wachsende Akzeptanz bei kleineren Apotheken und Forschungslaboren. E-Commerce-Plattformen ermöglichen den schnellen Zugriff auf standardisierte Ampullengrößen, Materialien und Verschlussarten, insbesondere für dringende oder spezielle Anforderungen, und unterstützen so die rasche Integration von Online-Kanälen in die pharmazeutische Lieferkette.

- Nach Kapazität

Basierend auf dem Fassungsvermögen ist der europäische Markt für pharmazeutische Vials in die Segmente 1 ml, 2 ml, 3 ml, 4 ml, 8 ml, 10 ml, 20 ml, 30 ml, 50 ml und Sonstige unterteilt. Das 10-ml-Segment dominierte den Markt mit einem Umsatzanteil von 35,9 % im Jahr 2025. Dies ist auf die vielseitige Verwendung dieser Größe für Impfstoffe, Biologika und injizierbare Arzneimittel zurückzuführen, die häufig in Krankenhäusern und Kliniken eingesetzt werden. Die 10-ml-Vialgröße ist mit automatisierten Abfüll-, Inspektions- und Etikettiersystemen kompatibel und bietet Effizienz und Konsistenz in der pharmazeutischen Großproduktion.

Für das 2-ml-Segment wird von 2026 bis 2033 das schnellste jährliche Wachstum erwartet, getrieben durch die steigende Nachfrage nach Fertigspritzen, pädiatrischen Formulierungen und Anwendungen im Labormaßstab. Kleinere Vials ermöglichen eine präzise Dosierung und reduzieren Arzneimittelverluste, wodurch die Anforderungen der personalisierten Medizin und von Injektionstherapien mit geringem Volumen erfüllt werden.

- Nach Arzneimitteltyp

Basierend auf der Art des Arzneimittels ist der europäische Markt für pharmazeutische Vials in injizierbare und nicht-injizierbare Vials unterteilt. Das Segment der injizierbaren Vials dominierte den Markt mit einem Umsatzanteil von 78,4 % im Jahr 2025. Treiber dieser Entwicklung ist die zunehmende Verbreitung von Impfstoffen, Biologika und parenteralen Therapien, die eine sterile und hochwertige Verpackung erfordern. Injizierbare Vials gewährleisten eine präzise Dosierung, erhalten die Sterilität aufrecht und sind mit automatisierten Abfüllsystemen kompatibel. Daher sind sie in Krankenhäusern und der pharmazeutischen Produktion unverzichtbar.

Das Segment der nicht-injizierbaren Arzneimittel wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach oralen Lösungen, Diagnostika und Spezialformulierungen, die eine sichere und standardisierte Verpackung erfordern. Fortschritte bei Kunststofffläschchen und -verschlüssen für nicht-injizierbare Arzneimittel fördern eine schnellere Akzeptanz in aufstrebenden pharmazeutischen Sektoren.

- Nach Anwendungsart: Oral, nasal, injizierbar und andere

Basierend auf der Anwendung ist der europäische Markt für pharmazeutische Vials in orale, nasale, injizierbare und sonstige Vials unterteilt. Das Segment der injizierbaren Vials dominierte den Markt mit einem Umsatzanteil von 80,2 % im Jahr 2025. Treiber dieser Entwicklung war die rasche Verbreitung von Impfstoffen, Biologika und anderen parenteralen Therapien, die eine sterile Aufbewahrung erfordern. Injizierbare Vials bieten entscheidende Vorteile wie Arzneimittelstabilität, Sterilität und Kompatibilität mit automatisierten Abfüllsystemen.

Für das Segment der oralen Arzneimittel wird von 2026 bis 2033 das schnellste jährliche Wachstum erwartet, angetrieben durch die steigende Nachfrage nach flüssigen oralen Medikamenten, pädiatrischen Lösungen und gebrauchsfertigen Formulierungen. Standardisierte orale Ampullen erleichtern die Abgabe, gewährleisten eine genaue Dosierung und verbessern die Patientenadhärenz, insbesondere im Krankenhaus und in der häuslichen Pflege.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der europäische Markt für pharmazeutische Vials in Pharmaunternehmen, biopharmazeutische Unternehmen, Auftragsentwicklungs- und -herstellungsorganisationen (CDMOs), Rezepturapotheken und Sonstige unterteilt. Das Segment der Pharmaunternehmen dominierte den Markt mit einem Umsatzanteil von 54,6 % im Jahr 2025, getrieben durch die Produktion großer Mengen von injizierbaren Arzneimitteln, Impfstoffen und oralen Darreichungsformen für den weltweiten Vertrieb.

Für das Segment der biopharmazeutischen Unternehmen wird von 2026 bis 2033 das schnellste jährliche Wachstum erwartet, angetrieben durch steigende Investitionen in Biologika, monoklonale Antikörper und Gentherapien. Biopharmazeutische Unternehmen benötigen spezielle Vials mit strengen Qualitätsstandards, die mit modernen Abfüll- und Inspektionstechnologien kompatibel sind.

- Nach Markt

Basierend auf den Marktgegebenheiten ist der europäische Markt für pharmazeutische Vials in die Segmente Parenteralia, Gastrointestinaltrakt, HNO-Arzneimittel und Sonstige unterteilt. Das Segment Parenteralia dominierte den Markt mit einem Umsatzanteil von 72,8 % im Jahr 2025. Treiber dieser Entwicklung war die steigende Produktion von Impfstoffen, injizierbaren Biologika und Arzneimitteln, die eine sterile Verpackung erfordern. Parenterale Vials bieten entscheidende Vorteile wie Stabilität, präzise Dosierung und die Einhaltung der GMP-Standards und sind daher in Krankenhäusern und der pharmazeutischen Produktion unverzichtbar.

Im HNO-Segment wird von 2026 bis 2033 voraussichtlich das schnellste durchschnittliche jährliche Wachstum (CAGR) erwartet, angetrieben durch die steigende Nachfrage nach spezialisierten Nasen- und Ohrenpräparaten sowie gezielten Wirkstoffverabreichungssystemen. Innovationen bei Vials-Design, Verschlüssen und Materialien fördern das Wachstum in diesem Nischensegment.

Regionale Analyse des europäischen Marktes für pharmazeutische Vials

- Deutschland dominierte den europäischen Markt für pharmazeutische Vials mit dem größten Umsatzanteil von 34 % im Jahr 2025, was auf das Vorhandensein einer fortschrittlichen Gesundheitsinfrastruktur, einer hohen pharmazeutischen Produktionskapazität und strenger regulatorischer Standards zurückzuführen ist.

- Hersteller und Gesundheitsdienstleister in der Region schätzen die Sicherheit, chemische Stabilität und Konformität, die hochwertige Glas- und Polymerfläschchen bieten, sehr, da sie eine sichere Lagerung und Verabreichung von injizierbaren Arzneimitteln, Impfstoffen und Biologika gewährleisten.

- Diese breite Akzeptanz wird zusätzlich unterstützt durch starke Investitionen in die pharmazeutische Forschung und Entwicklung, die Konzentration wichtiger Marktteilnehmer und die steigende Nachfrage nach sterilen und vorgefüllten Vials-Lösungen. Dadurch etablieren sich pharmazeutische Vials als wesentlicher Bestandteil der Arzneimittelformulierung, -verpackung und -verteilung in Krankenhäusern, Apotheken und Forschungseinrichtungen in Europa.

Einblick in den deutschen Markt für pharmazeutische Vials

Der deutsche Markt für pharmazeutische Vials erzielte 2025 einen signifikanten Umsatzanteil. Treiber dieser Entwicklung sind die starke Pharma- und Biotech-Industrie des Landes, die fortschrittliche Gesundheitsinfrastruktur und die strengen regulatorischen Standards. Hersteller und Gesundheitsdienstleister legen größten Wert auf die Sicherheit, chemische Stabilität und die Einhaltung regulatorischer Vorgaben bei Vials für injizierbare Arzneimittel, Impfstoffe und Biologika. Der Einsatz automatisierter Abfüll-, Inspektions- und Verpackungssysteme fördert Effizienz und eine qualitativ hochwertige Produktion. Steigende Investitionen in Forschung und Entwicklung sowie die Nachfrage nach sterilen, vorgefüllten Vials in Krankenhäusern, Kliniken und Forschungseinrichtungen treiben das Marktwachstum weiter an.

Einblick in den französischen Markt für pharmazeutische Vials

Der französische Markt für pharmazeutische Vials wird im Prognosezeitraum voraussichtlich ein starkes Wachstum verzeichnen. Haupttreiber sind der wachsende biopharmazeutische Sektor und die steigende Produktion von injizierbaren Arzneimitteln und Impfstoffen. Französische Hersteller legen Wert auf die Einhaltung regulatorischer Vorgaben hinsichtlich Qualität, chemischer Beständigkeit und Sterilität ihrer Vials, um eine sichere Arzneimittelverabreichung zu gewährleisten. Verstärkte staatliche Initiativen zur Förderung der Impfstoffproduktion und die zunehmende Verwendung von vorgefüllten und Mehrdosen-Vials im Gesundheitswesen und in der klinischen Forschung tragen zusätzlich zum Marktwachstum bei.

Einblick in den britischen Markt für pharmazeutische Vials

Der britische Markt für pharmazeutische Vials wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das starke pharmazeutische Produktionsökosystem des Landes, die steigende Nachfrage nach injizierbaren Therapien und die zunehmenden Gesundheitsausgaben. Der Einsatz innovativer Vials-Designs und fortschrittlicher Materialien wie Typ-I-Glas gewährleistet die Stabilität der Arzneimittel und die Einhaltung der GMP-Standards. Krankenhäuser, Kliniken und Forschungseinrichtungen verwenden vermehrt vorgefüllte und sterile Vials, was das Marktwachstum sowohl im privaten als auch im gewerblichen Pharmabereich ankurbelt.

Einblick in den niederländischen Markt für pharmazeutische Vials

Der niederländische Markt für pharmazeutische Vials dürfte dank der strategischen Lage des Landes, der fortschrittlichen Logistikinfrastruktur und der wachsenden pharmazeutischen Produktionskapazitäten stetig wachsen. Hersteller und Gesundheitsdienstleister legen großen Wert auf qualitativ hochwertige Vials, die Sterilität, chemische Stabilität und Konformität gewährleisten, insbesondere bei der Impfstoff- und Biologika-Produktion. Die zunehmende Nutzung automatisierter Systeme zur Vial-Abfüllung, -Inspektion und -Verpackung sowie die Forschungs- und Entwicklungskooperationen zwischen lokalen und internationalen Unternehmen treiben das Marktwachstum weiter an.

Einblick in den Schweizer Markt für pharmazeutische Vials

Der Schweizer Markt für pharmazeutische Vials nimmt in Europa eine bedeutende Stellung ein. Dies wird durch die weltweit anerkannte pharmazeutische und biotechnologische Industrie des Landes, sein fortschrittliches Gesundheitssystem und seine hohen Fertigungsstandards gestützt. Schweizer Pharmaunternehmen und Krankenhäuser legen Wert auf chemisch stabile, sterile und GMP-konforme Vials für hochwertige Injektionspräparate, Impfstoffe und Biologika. Starke Investitionen in Forschung und Entwicklung, technologische Innovationen in der Vial-Produktion und strategische Partnerschaften mit globalen Marktteilnehmern sind Schlüsselfaktoren für das Marktwachstum in der Schweiz.

Marktanteil von pharmazeutischen Vials in Europa

Die Branche der pharmazeutischen Ampullen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Gerresheimer AG (Deutschland)

• SCHOTT AG (Deutschland)

• Stevanato Group (Italien)

• Vetter Pharma-Fertigung GmbH & Co. KG (Deutschland)

• BD (Becton, Dickinson and Company) (USA)

• Nipro Corporation (Japan)

• Catalent, Inc. (USA)

• AptarGroup, Inc. (USA)

• Pfizer Packaging Solutions (USA)

• Sartorius AG (Deutschland)

• Ompi (SGD Pharma) (Frankreich)

• Rexam (jetzt Teil der Ball Corporation) (Großbritannien)

• Aseptic Technologies (Frankreich)

• Alpha Pro Tech (Kanada)

• Rommelag Group (Deutschland)

• Gerresheimer Regensburg GmbH (Deutschland)

• Thermo Fisher Scientific (USA)

• SCHOTT Kaisha Ltd. (Japan)

• Pfizer Glass & Vial Solutions (USA)

• Spartek Group (Großbritannien)

Welche aktuellen Entwicklungen gibt es auf dem europäischen Markt für pharmazeutische Ampullen?

- Im April 2024 erweiterte die Gerresheimer AG, ein weltweit führender Anbieter von pharmazeutischen Verpackungslösungen, ihre Produktionskapazitäten in Deutschland, um der steigenden Nachfrage nach injizierbaren Arzneimitteln und Impfstoffen gerecht zu werden. Diese strategische Initiative unterstreicht das Engagement des Unternehmens für die Bereitstellung hochwertiger, GMP-konformer Vials und unterstützt gleichzeitig den wachsenden europäischen Markt für Biologika und Impfstoffe. Durch den Einsatz fortschrittlicher Glas- und Polymer-Vial-Technologien trägt Gerresheimer den regionalen pharmazeutischen Bedürfnissen Rechnung und stärkt seine Position im schnell wachsenden europäischen Markt für pharmazeutische Vials.

- Im März 2024 brachte die SCHOTT AG, ein Pionier für Spezialglaslösungen, ihre neue Produktlinie vorgefüllter Glasfläschchen des Typs I auf den Markt. Diese Fläschchen sind speziell für die Herstellung großer Mengen von Impfstoffen und Biologika konzipiert und zeichnen sich durch verbesserte chemische Beständigkeit, Sterilität und Kompatibilität mit automatisierten Abfüllsystemen aus. Die Markteinführung unterstreicht das Engagement von SCHOTT für Innovation und die Rolle des Unternehmens bei der Gewährleistung einer sicheren und effizienten Arzneimittelversorgung in Krankenhäusern, Kliniken und Forschungseinrichtungen in ganz Europa.

- Im März 2024 nahm die Stevanato-Gruppe in ihrem italienischen Werk erfolgreich eine hochmoderne, automatisierte Abfüll- und Prüflinie für Infusionsfläschchen in Betrieb. Ziel des Projekts ist die Steigerung der Produktionseffizienz, die Sicherstellung hoher Qualitätsstandards und die Deckung der steigenden Nachfrage nach sterilen Injektionsfläschchen. Diese Entwicklung unterstreicht das Engagement von Stevanato für den technologischen Fortschritt in der pharmazeutischen Verpackung und trägt zum Ausbau sicherer und zuverlässiger Arzneimittelversorgungsketten in Europa bei.

- Im Februar 2024 gab die Vetter Pharma-Fertigung GmbH & Co. KG eine strategische Kooperation mit einem führenden europäischen Biopharmaunternehmen bekannt. Ziel der Zusammenarbeit ist die Lieferung kundenspezifischer, vorgefüllter Vials für neue injizierbare Therapien. Die Partnerschaft soll die betriebliche Effizienz steigern, die Einhaltung regulatorischer Vorgaben sicherstellen und die Markteinführung von Arzneimitteln beschleunigen. Die Initiative unterstreicht Vetters Engagement für Innovation, Qualität und die Erfüllung der sich wandelnden Bedürfnisse pharmazeutischer Hersteller.

- Im Januar 2024 präsentierte BD (Becton, Dickinson and Company) auf der European Pharma Packaging Expo 2024 sein neues Portfolio an fortschrittlichen Polymer- und Glasfläschchen für hochwertige Biologika und Impfstoffe. Dank verbesserter chemischer Stabilität, Sterilisationskompatibilität und optimierter Verschlusssysteme ermöglichen diese Fläschchen eine sicherere und effizientere Lagerung und Verabreichung von Arzneimitteln. Die Markteinführung unterstreicht BDs Engagement für die Integration modernster Technologien in die pharmazeutische Verpackung und bietet Herstellern und Gesundheitsdienstleistern mehr Zuverlässigkeit und Leistung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.