Europe Plant Based Beverages Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.11 Billion

USD

15.11 Billion

2024

2032

USD

7.11 Billion

USD

15.11 Billion

2024

2032

| 2025 –2032 | |

| USD 7.11 Billion | |

| USD 15.11 Billion | |

| % | |

|

Marktsegmentierung für pflanzliche Getränke in Europa nach Typ (Soja, Kokosnuss, Mandel, Hafer und andere), Funktion (Herz-Kreislauf-Gesundheit, Krebsprävention, Knochengesundheit, laktosefreie Alternative und andere), Produkt (pur und aromatisiert), Verpackung (Glasflaschen, Plastikflaschen und -beutel, Karton und Dosen), Vertriebskanal (Hypermärkte/Supermärkte, Convenience Stores, unabhängige kleine Lebensmittelgeschäfte, Fachgeschäfte und Online-Händler) – Branchentrends und Prognose bis 2032

Marktgröße für pflanzliche Getränke

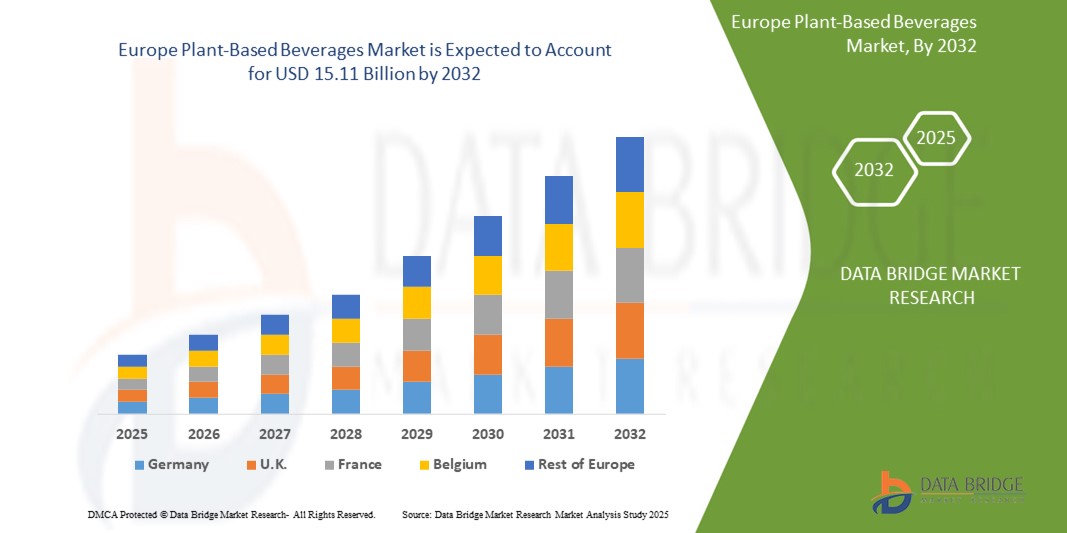

- Der europäische Markt für pflanzliche Getränke wird im Jahr 2024 auf 7,11 Milliarden US-Dollar geschätzt und soll bis 2032 15,11 Milliarden US-Dollar erreichen , bei einer CAGR von 9,10 % im Prognosezeitraum.

- Der Markt für pflanzliche Getränke verzeichnet ein stetiges Wachstum, vor allem getrieben durch die steigende Nachfrage der Verbraucher nach Milchalternativen und funktioneller Ernährung in Branchen wie Gastronomie, Einzelhandel sowie Gesundheit und Wellness. Pflanzliche Getränke – gewonnen aus Soja, Mandeln, Hafer, Kokosnuss und Reis – gewinnen aufgrund ihrer laktosefreien, cholesterinfreien und nachhaltigen Eigenschaften an Bedeutung und eignen sich daher für vielfältige Ernährungsbedürfnisse und Umweltbelange.

- Darüber hinaus fördert der Trend zu Clean-Label- und gesundheitsbewusstem Konsum, gepaart mit der wachsenden Zahl veganer und flexitarischer Konsumenten, Produktinnovationen und die Diversifizierung des Portfolios bei den Herstellern. Die zunehmende Einzelhandelsdurchdringung, insbesondere durch E-Commerce und Fachgeschäfte für Reformhäuser, unterstützt das Marktwachstum zusätzlich. Da Marken auf Proteinanreicherung, Zuckerreduzierung und neuartige Geschmacksprofile setzen, dürften sich die technologischen Fortschritte bei der Extraktion und Stabilisierung pflanzlicher Proteine beschleunigen und den Markt für pflanzliche Getränke insgesamt vorantreiben.

Marktanalyse für pflanzliche Getränke

- Pflanzliche Getränke erfreuen sich in ganz Europa zunehmender Beliebtheit. Grund dafür sind das steigende Gesundheitsbewusstsein, die zunehmende Laktoseintoleranz und die zunehmende Vorliebe der Verbraucher für nachhaltige, pflanzliche Alternativen zu herkömmlichen Milchprodukten. Diese Getränke – hergestellt aus Soja, Mandeln, Hafer, Kokosnuss und anderen pflanzlichen Quellen – werden sowohl im Einzelhandel als auch in der Gastronomie zunehmend zum festen Bestandteil des Angebots.

- Die Nachfrage nach Clean-Label-, angereicherten und allergenfreien Getränken beschleunigt die Produktinnovation. Europäische Hersteller konzentrieren sich dabei auf die Verbesserung der Nährstoffe, einschließlich Proteinanreicherung, Zuckerreduzierung und die Einbeziehung funktioneller Inhaltsstoffe wie Vitamine und Probiotika, um den sich entwickelnden Ernährungstrends gerecht zu werden.

- Europa nimmt eine bedeutende Position im globalen Markt für pflanzliche Getränke ein und wird im Jahr 2024 einen Umsatzanteil von 31,7 % aufweisen. Dies ist auf unterstützende staatliche Regelungen zur Förderung nachhaltiger Lebensmittelsysteme, die weit verbreitete Akzeptanz veganer und flexitarischer Ernährung sowie eine ausgereifte Einzelhandelsinfrastruktur in Ländern wie Deutschland, Großbritannien, Frankreich und den Niederlanden zurückzuführen.

- Deutschland ist regionaler Marktführer, unterstützt durch eine ausgeprägte pflanzliche Ernährungskultur, innovative Forschungs- und Entwicklungslandschaft und ein hohes Verbraucherbewusstsein. Die Präsenz großer Lebensmittel- und Getränkehersteller, die in milchfreie Alternativen investieren, trägt zusätzlich zur Dominanz des Landes bei.

- Hafergetränke haben sich in Europa aufgrund ihrer cremigen Textur, ihres neutralen Geschmacks und ihrer Eignung für Kaffee und kulinarische Anwendungen zu einem schnell wachsenden Produktsegment entwickelt. Auch Soja- und Mandelgetränke sind weiterhin stark am Markt vertreten, allerdings beeinflussen Bedenken hinsichtlich Allergenität und Nachhaltigkeit die Verbraucherpräferenzen.

- Die anhaltende Expansion pflanzlicher Eigenmarken, steigende Investitionen in Technologien zur Extraktion pflanzlicher Proteine und die zunehmende Zusammenarbeit zwischen Food-Tech-Startups und großen Einzelhändlern dürften Europas Position als wichtiges Innovationszentrum im globalen Markt für pflanzliche Getränke stärken.

Berichtsumfang und Marktsegmentierung für pflanzliche Getränke

|

Eigenschaften |

Markt für pflanzliche Getränke: Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für pflanzliche Getränke

„ Gesundheitsorientierte Innovation und Nachhaltigkeit bei pflanzlichen Getränken “

- Ein auffälliger und wachsender Trend auf dem europäischen Markt für pflanzliche Getränke ist die Verlagerung hin zu gesundheitsorientierter Innovation und nachhaltiger Produktentwicklung, angetrieben durch die steigende Nachfrage der Verbraucher nach Clean-Label-, allergenfreien und nährstoffreichen Alternativen zu herkömmlichen Milchgetränken.

- Führende Unternehmen wie Danone, Nestlé und Oatly investieren massiv in Forschung und Entwicklung, um mit pflanzlichen Proteinen, Vitaminen und Probiotika angereicherte Getränke zu entwickeln, die den sich entwickelnden Gesundheits- und Wellnesspräferenzen auf den europäischen Märkten gerecht werden.

- Auf dem Markt herrscht ein starker Trend hin zu biologischen, gentechnikfreien und nachhaltig gewonnenen Rohstoffen wie Mandeln, Hafer, Soja und Erbsen – im Einklang mit den strengen europäischen Umwelt- und Lebensmittelsicherheitsvorschriften.

- Fortschritte in der Lebensmittelverarbeitungstechnologie, darunter Hochdruckverarbeitung (HPP) und enzymatische Behandlung, ermöglichen es den Herstellern, die Haltbarkeit, das Geschmacksprofil und die Nährstofferhaltung zu verbessern und gleichzeitig den Bedarf an synthetischen Zusatzstoffen zu reduzieren.

- Das Interesse der Verbraucher an funktionellen Getränken auf Pflanzenbasis, die spezifische gesundheitliche Vorteile bieten, wie etwa die Unterstützung des Immunsystems, eine gesunde Verdauung und mehr Energie, wächst. Dies fördert Innovationen bei pflanzlichen Aufgüssen, Adaptogenen und ballaststoffangereicherten Rezepturen.

- Dieser Trend zu gesundheitsbewussten, nachhaltig produzierten und funktional verbesserten Getränken verändert den Marktwettbewerb. Unternehmen, die Wert auf Transparenz, Öko-Innovation und maßgeschneiderte Ernährung legen, entwickeln sich zu Marktführern in der dynamischen europäischen Pflanzengetränkelandschaft.

Marktdynamik für pflanzliche Getränke

Treiber

„Steigende Nachfrage aufgrund von Gesundheitsbewusstsein, Ernährungsumstellungen und nachhaltigen Lebensmittelinnovationen“

- Der weltweit wachsende Fokus auf Gesundheit und Wellness ist ein Haupttreiber für den Markt für pflanzliche Getränke. Das zunehmende Bewusstsein für Laktoseintoleranz, Milchallergien und die Vorteile einer pflanzlichen Ernährung treibt Verbraucher zu nahrhaften Alternativen wie Getränken auf Mandel-, Soja-, Hafer- und Erbsenbasis.

- So erweiterte Nestlé beispielsweise im Januar 2025 sein pflanzliches Portfolio in Europa um eine neue Linie von Hafer- und Favabohnengetränken, die mit Proteinen und Ballaststoffen angereichert sind und sowohl den Gesundheits- als auch den Nachhaltigkeitszielen moderner Verbraucher gerecht werden.

- Steigende Umweltbedenken und ethische Bedenken in der Tierhaltung führen zu einer steigenden Nachfrage nach nachhaltigen, tierleidfreien Getränken. Dieser Trend wird durch die zunehmende Ausrichtung auf klimafreundliche Konsummuster, insbesondere bei jüngeren Bevölkerungsgruppen in Europa und Nordamerika, verstärkt.

- Innovative Verarbeitungstechnologien – wie enzymatische Hydrolyse, Kaltpressextraktion und Ultrahocherhitzungspasteurisierung (UHT) – verbessern Geschmack, Textur und Nährwertprofil pflanzlicher Getränke und helfen Marken, die sensorische Lücke zu Milchprodukten zu schließen.

- Der Anstieg flexitarischer Ernährungsweisen und die zunehmende Unterstützung von Regierungen und Gesundheitsorganisationen für einen reduzierten Fleisch- und Milchkonsum verstärken die Marktdynamik. Einzelhändler reagieren darauf mit der Ausweitung ihrer Regalfläche und Eigenmarkenangeboten im Bereich pflanzlicher Produkte.

- Diese Konvergenz von Gesundheitsbewusstsein, Nachhaltigkeitsprioritäten und Food-Tech-Innovationen beschleunigt das globale Marktwachstum. Schwellenländer im asiatisch-pazifischen Raum und Lateinamerika erleben aufgrund der Urbanisierung, veränderter Verbraucherpräferenzen und steigender verfügbarer Einkommen eine rasante Akzeptanz.

Einschränkung/Herausforderung

„ Hohe Produktionskosten und Lieferkettenbeschränkungen behindern die Skalierbarkeit des Marktes “

- Die relativ hohen Produktionskosten für hochwertige pflanzliche Zutaten – wie Mandeln, Hafer und Erbsen – stellen eine erhebliche Herausforderung für die breite Akzeptanz pflanzlicher Getränke dar. Im Vergleich zu konventionellen Milchprodukten benötigen diese Zutaten oft mehr Land, Wasser oder spezielle Verarbeitungsprozesse, was die Betriebskosten der Hersteller in die Höhe treibt.

- So haben beispielsweise Schwankungen der weltweiten Mandelpreise aufgrund klimabedingter Störungen in der Landwirtschaft in Kalifornien und Spanien zu höheren Inputkosten für Getränke auf Mandelbasis geführt, was sich direkt auf Preisstrategien und Gewinnmargen auswirkte.

- Darüber hinaus steht der Markt für pflanzliche Getränke vor komplexen Herausforderungen bei der Formulierung, darunter das Erreichen des gewünschten Geschmacks, der gewünschten Textur und der Nährstoffgleichheit zu Milchprodukten. Dies erfordert Investitionen in moderne Verarbeitungsanlagen, lebensmittelwissenschaftliches Know-how und kontinuierliche Forschung und Entwicklung – was insbesondere für kleine und mittelständische Hersteller die Markteintrittsbarrieren erhöht.

- Regionale regulatorische Uneinheitlichkeiten hinsichtlich Produktkennzeichnung, Nährwertangaben und der Verwendung milchbezogener Begriffe (wie „Milch“) erschweren die Marktexpansion zusätzlich. In der Europäischen Union beispielsweise schränken gesetzliche Beschränkungen bei der Kennzeichnung pflanzlicher Alternativen als „Milch“ die Marketingflexibilität und die Klarheit für den Verbraucher ein.

- Störungen der globalen Lieferketten, die durch geopolitische Spannungen und extreme Wetterereignisse noch verschärft werden, haben die durchgängige Verfügbarkeit von Rohstoffen und Verpackungskomponenten beeinträchtigt und so zu Produktionsverzögerungen und Lagerschwankungen geführt.

- Die Überwindung dieser Einschränkungen erfordert strategische Investitionen in belastbare Lieferketten, nachhaltige landwirtschaftliche Partnerschaften sowie Innovationen bei der Effizienz von Zutaten und kosteneffizienten Verarbeitungstechnologien, um die langfristige Marktfähigkeit und Skalierbarkeit zu gewährleisten.

Marktumfang für pflanzliche Getränke

- Nach Typ

Auf der Grundlage des Typs ist der Markt für pflanzliche Getränke in Soja, Kokosnuss, Mandel, Hafer und andere unterteilt.

Das Mandelsegment dominiert den Markt mit dem größten Umsatzanteil von 28,4 % im Jahr 2024. Dies ist auf die breite Akzeptanz bei den Verbrauchern, den milden Geschmack und die wahrgenommenen gesundheitlichen Vorteile wie den geringen Kaloriengehalt und die herzfreundliche Wirkung zurückzuführen. Mandelgetränke sind in Nordamerika und Europa beliebt und werden häufig mit Kalzium, Vitaminen und Proteinen angereichert, was sie zu einer bevorzugten Milchalternative für gesundheitsbewusste und laktoseintolerante Menschen macht.

- Nach Funktion

Auf der Grundlage der Funktion ist der Markt für pflanzliche Getränke in die Bereiche Herz-Kreislauf-Gesundheit, Krebsprävention, Knochengesundheit, laktosefreie Alternativen und Sonstiges unterteilt.

Das Segment Herz-Kreislauf-Gesundheit dominiert den Markt mit dem größten Umsatzanteil von 34,6 % im Jahr 2024. Dies ist auf die zunehmende Präferenz der Verbraucher für herzfreundliche pflanzliche Zutaten wie Soja, Hafer und Mandeln zurückzuführen. Diese Zutaten sind reich an Ballaststoffen, Pflanzensterinen und ungesättigten Fetten, die zur Senkung des LDL-Cholesterins und zur Unterstützung der allgemeinen Herzgesundheit beitragen. Die steigende Zahl von Herz-Kreislauf-Erkrankungen und das wachsende Bewusstsein für präventive Gesundheitsfürsorge ermutigen Verbraucher, pflanzliche Getränke als Teil eines herzgesunden Lebensstils zu nutzen.

- Nach Produkt

Auf der Grundlage des Produkts ist der Markt für pflanzliche Getränke in einfache und aromatisierte Getränke unterteilt.

Das Segment der aromatisierten Getränke dominiert den Markt mit dem größten Umsatzanteil von 26,5 % im Jahr 2024, was auf sein verbessertes Geschmacksprofil, die große Vielfalt an Geschmacksoptionen und die zunehmende Vorliebe der Verbraucher für genussvolle und dennoch gesunde Getränke zurückzuführen ist.

- Nach Verpackung

Auf der Grundlage der Verpackung ist der Markt für pflanzliche Getränke in Glasflaschen, Plastikflaschen und -beutel, Kartons und Dosen unterteilt.

Das Kartonsegment dominiert den Markt mit dem größten Umsatzanteil von 24,8 % im Jahr 2024, was auf die Umweltfreundlichkeit, den Komfort und die lange Haltbarkeit zurückzuführen ist. Kartonverpackungen werden aufgrund ihres geringen Gewichts, der einfachen Lagerung und der Recyclingfähigkeit häufig für pflanzliche Getränke eingesetzt und entsprechen damit den Nachhaltigkeitszielen von Verbrauchern und Herstellern.

- Nach Vertriebskanal

Auf der Grundlage der Vertriebskanäle ist der Markt für pflanzliche Getränke in Hypermärkte/Supermärkte, Convenience Stores, unabhängige kleine Lebensmittelgeschäfte, Fachgeschäfte und Online-Händler unterteilt.

Das Segment Hypermärkte/Supermärkte dominiert den Markt mit dem größten Umsatzanteil von 55,8 % im Jahr 2024. Dies ist auf das umfangreiche Produktangebot, die hohe Kundenfrequenz und die hohe Regalsichtbarkeit zurückzuführen. Diese Einzelhandelsformate bieten Verbrauchern eine große Auswahl an pflanzlichen Getränkemarken und Produkttypen unter einem Dach. Strategische In-Store-Aktionen, attraktive Rabatte und die Verfügbarkeit globaler und regionaler Marken tragen zu einer stärkeren Kundenbindung bei.

Regionale Analyse des Marktes für pflanzliche Getränke

Markteinblicke für pflanzliche Getränke in Europa

- Europa hält einen bedeutenden Anteil am globalen Markt für pflanzliche Getränke und wird voraussichtlich stetig wachsen, angetrieben durch die steigende Verbrauchernachfrage nach Milchalternativen, ökologischer Nachhaltigkeit und pflanzlicher Ernährung. Die Region profitiert von einer starken regulatorischen Unterstützung für Clean-Label- und milchfreie Lebensmittel sowie einem wachsenden Gesundheitsbewusstsein und der zunehmenden Akzeptanz eines veganen Lebensstils.

- Zu den wichtigsten Markttreibern zählen Innovationen bei Getränken auf Hafer-, Mandel-, Soja- und Kokosnussbasis, die zunehmende Akzeptanz von Supermärkten/Eigenmarken und eine robuste Lieferketteninfrastruktur. Auch staatliche Initiativen in der gesamten EU, die pflanzliche Ernährung im Rahmen des Klimaschutzes unterstützen, stärken die Kategorie.

Markteinblicke für pflanzliche Getränke in Großbritannien

- Der britische Markt für pflanzliche Getränke dürfte voraussichtlich mit einer robusten durchschnittlichen jährlichen Wachstumsrate wachsen, angetrieben durch die wachsende vegane Bevölkerung des Landes und das steigende Bewusstsein für Nahrungsmittelunverträglichkeiten, insbesondere Laktoseintoleranz.

- Die Nachfrage wird durch das Engagement führender Einzelhändler zur Erweiterung ihres Angebots an pflanzlichen Getränken und durch ein florierendes Start-up-Ökosystem gestützt, das Innovationen im Bereich angereicherter und aromatisierter pflanzlicher Getränke hervorbringt.

- Nationale Kampagnen wie Veganuary und Empfehlungen von öffentlichen Gesundheitsbehörden treiben den Aufwärtstrend des Marktes weiter voran

Markteinblicke für pflanzliche Getränke in Deutschland

- Der deutsche Markt für pflanzliche Getränke dürfte deutlich wachsen, da er auf der starken gesundheitsbewussten Verbraucherbasis des Landes und dem Fokus auf nachhaltige Lebensmittelsysteme beruht.

- Deutschland ist ein wichtiges Zentrum der Produktion und Innovation. Inländische und multinationale Marken investieren in Forschung und Entwicklung für verbesserte Geschmacksprofile, Nährstoffverbesserungen und nachhaltigere Verpackungen.

- Besonders stark ist die Nachfrage nach Getränken auf Hafer- und Sojabasis, insbesondere in städtischen Zentren, getrieben durch Flexitarier-Trends und Vorlieben für Bio-Produkte.

Marktanteil pflanzlicher Getränke

Die Smart-Lock-Branche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Danone SA (Frankreich)

- Nestlé SA (Schweiz)

- The Hain Celestial Group, Inc. (USA)

- Blue Diamond Growers (USA)

- Califia Farms, LLC (USA)

- The Coca-Cola Company (USA)

- SunOpta Inc. (Kanada)

- Oatly AB (Schweden)

- Pacific Foods of Oregon, LLC (USA)

- Ripple Foods PBC (USA)

- Vitasoy International Holdings Ltd. (Hongkong)

- Elmhurst Milked Direct LLC (USA)

- Campbell Soup Company (USA)

- Earth's Own Food Company Inc. (Kanada)

- Sanitarium Health Food Company (Australien)

- Good Karma Foods, Inc. (USA)

Neueste Entwicklungen auf dem europäischen Markt für pflanzliche Getränke

- Im April 2025 kündigte Alpro, eine führende Marke für pflanzliche Getränke, eine deutliche Umstellung seiner Produktionsstrategie an. Für seine Hafermilchprodukte bezieht das Unternehmen künftig ausschließlich in Großbritannien angebauten Hafer. Dieser Schritt soll die Nachhaltigkeit stärken und die lokale Landwirtschaft unterstützen. Erleichtert wird die Umstellung durch die hochmoderne Hafermühle Navara in Northamptonshire, die den lokal angebauten Hafer für Alpros Produktionsbedarf verarbeitet.

- Im Januar 2025 lancierte die Oatly Group AB in Zusammenarbeit mit Nespresso eine limitierte Kaffeemischung speziell für Hafermilch-Liebhaber. Der Nespresso Oatly Barista Edition Kaffee bietet reichhaltige, keksige Noten, die den Haferdrink von Oatly perfekt ergänzen und der wachsenden Nachfrage nach pflanzlichen Kaffeealternativen gerecht werden.

- Im Oktober 2024 wurde Rude Health, ein führender britischer Hersteller pflanzlicher Milch, vom finnischen Molkereiunternehmen Oddlygood übernommen. Ziel der Übernahme ist es, Oddlygoods Präsenz auf dem britischen Markt auszubauen und sein Angebot an pflanzlichen Produkten zu diversifizieren. Die Mitbegründerin von Rude Health, Camilla Barnard, wird auch nach der Übernahme weiterhin als Markenberaterin tätig sein.

- Im Jahr 2024 erweiterte Alpro sein Kühlproduktportfolio um sechs neue Produkte, darunter pflanzliche Proteingetränke und Joghurtalternativen. Besonders hervorzuheben ist die zuckerfreie Variante mit cremigem Hafer und Mandeln, die nun auch in einer 500-ml-Flasche erhältlich ist. Diese Produkte sind mit Kalzium und Vitaminen angereichert und entsprechen damit den Verbraucherpräferenzen für nahrhafte, zuckerarme pflanzliche Getränke.

- Im Jahr 2024 kooperierte die Oatly Group AB mit Deutschlands größter Kaffeekette Coffee Fellows, um milchfreie Hafergetränke in rund 275 Filialen in Deutschland, Österreich, Belgien, Luxemburg und den Niederlanden anzubieten. Ziel dieser Partnerschaft ist es, die Verfügbarkeit pflanzlicher Optionen in etablierten Cafés zu erhöhen.

- Im September 2023 kündigte Boermarke, ein niederländisches Molkereiunternehmen mit über drei Jahrzehnten Branchenerfahrung, die Umstellung auf die ausschließliche Produktion pflanzlicher Milchprodukte an. Das Unternehmen strebt an, diese Produkte innerhalb von drei Jahren in allen europäischen Supermärkten anzubieten, was einen deutlichen Wandel hin zu pflanzlichen Alternativen im Milchsektor widerspiegelt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.