Europe Preclinical Imaging Market

Marktgröße in Milliarden USD

CAGR :

%

USD

483.94 Million

USD

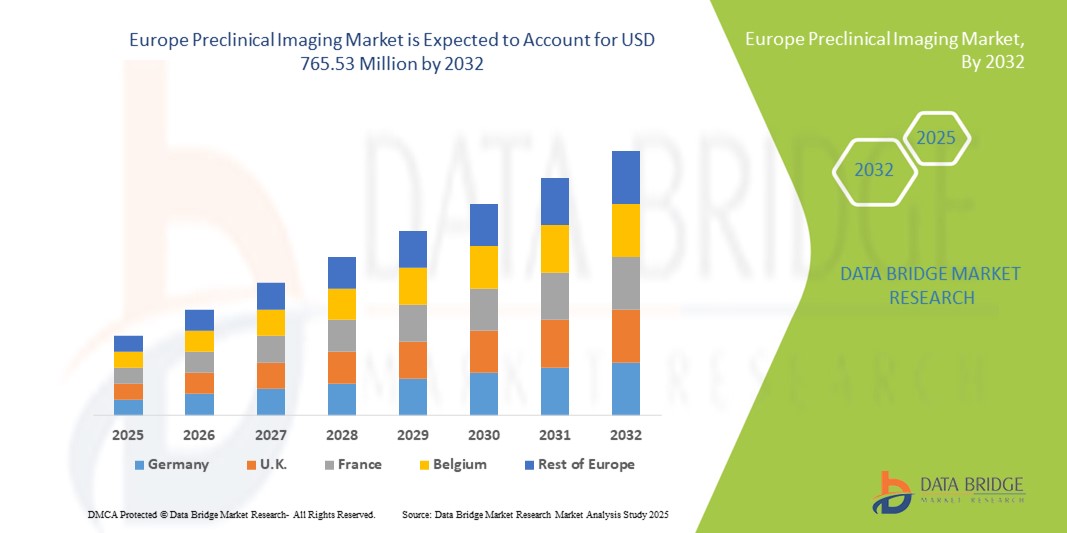

765.53 Million

2024

2032

USD

483.94 Million

USD

765.53 Million

2024

2032

| 2025 –2032 | |

| USD 483.94 Million | |

| USD 765.53 Million | |

| % | |

|

Segmentierung des europäischen Marktes für präklinische Bildgebung nach Produkt (Systeme und Dienstleistungen), Reagenzien (präklinische optische Bildgebungsreagenzien, präklinische nukleare Bildgebungsreagenzien, präklinische MRT- Kontrastmittel, präklinische Ultraschall-Kontrastmittel und präklinische CT-Kontrastmittel), Anwendung (Forschung und Entwicklung, Arzneimittelforschung, Biodistribution, Krebszellerkennung, Biomarker und andere), Endbenutzer (Auftragsforschungsinstitut, Pharma- und Biotech- Unternehmen, akademische und staatliche Forschungsinstitute, Diagnostikzentren und andere) – Branchentrends und Prognose bis 2032

Präklinische Bildgebung Marktgröße in Europa

- Der europäische Markt für präklinische Bildgebung hatte im Jahr 2024 einen Wert von 483,94 Millionen US-Dollar und dürfte bis 2032 einen Wert von 765,53 Millionen US-Dollar erreichen , bei einer CAGR von 5,90 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Nutzung fortschrittlicher Bildgebungstechnologien in der Arzneimittelforschung und -entwicklung vorangetrieben, unterstützt durch den technologischen Fortschritt bei Modalitäten wie PET, MRT und optischer Bildgebung, was zu einer stärkeren Digitalisierung und Präzision in der präklinischen Forschung führt.

- Darüber hinaus etabliert die steigende Nachfrage nach präzisen, nicht-invasiven und hochauflösenden Bildgebungslösungen bei Pharma- und Biotechnologieunternehmen die präklinische Bildgebung als wichtiges Instrument zur Bewertung der Wirksamkeit und Sicherheit von Medikamenten. Diese konvergierenden Faktoren beschleunigen die Einführung präklinischer Bildgebungslösungen und fördern damit das Wachstum der Branche erheblich.

Präklinische Bildgebungsmarktanalyse in Europa

- Präklinische Bildgebung mit nicht-invasiven Visualisierungstechniken wie PET, SPECT, MRI, CT, Ultraschall und optischer Bildgebung ist ein Eckpfeiler der biomedizinischen Forschung und ermöglicht detaillierte Studien von Krankheitsmodellen, die Entwicklung von Medikamenten und die Bewertung von Therapien in zahlreichen Anwendungen.

- Die steigende Nachfrage nach präklinischer Bildgebung ist vor allem auf steigende Investitionen in die pharmazeutische Forschung und Entwicklung, die zunehmende Betonung der translationalen Forschung und den Bedarf an fortschrittlichen Werkzeugen zur Bewertung der Arzneimittelsicherheit und -wirksamkeit in Tiermodellen vor Studien am Menschen zurückzuführen.

- Deutschland dominierte den europäischen Markt für präklinische Bildgebung mit dem größten Umsatzanteil von 34,6 % im Jahr 2024. Dies wurde durch die fortschrittliche Forschungsinfrastruktur, die hohe Konzentration an Pharma- und Biotechnologieunternehmen sowie die staatliche Förderung von Innovationen in den Biowissenschaften unterstützt. Das starke Netzwerk akademischer Forschungseinrichtungen und die Zusammenarbeit mit Branchenführern fördern die Einführung fortschrittlicher Bildgebungstechnologien wie hochauflösender MRT und hybrider PET/MRT-Systeme.

- Frankreich wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im europäischen Markt für präklinische Bildgebung sein und von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 9,8 % verzeichnen. Dies ist auf steigende staatliche Investitionen in die biomedizinische Forschung, den Ausbau von CRO-Netzwerken und die zunehmende Nutzung multimodaler Bildgebungsverfahren in der onkologischen und neurologischen Forschung zurückzuführen. Die zunehmende Präsenz spezialisierter Forschungszentren und die Einführung KI-gestützter Bildanalyse beschleunigen das Marktwachstum im Land zusätzlich.

- Das Systemsegment dominierte den Markt mit dem größten Umsatzanteil von 65,4 % im Jahr 2024, vor allem aufgrund der weit verbreiteten Integration fortschrittlicher Bildgebungsverfahren wie PET, MRT, CT und optischer Bildgebung in Forschungseinrichtungen und Pharmaunternehmen.

Berichtsumfang und Marktsegmentierung für präklinische Bildgebung

|

Eigenschaften |

Wichtige Markteinblicke in die präklinische Bildgebung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Trends im europäischen Markt für präklinische Bildgebung

Verbesserte Fortschritte durch multimodale Bildgebungsintegration

- Ein bedeutender und sich beschleunigender Trend im europäischen Markt für präklinische Bildgebung ist die zunehmende Nutzung multimodaler Bildgebungsplattformen, die Modalitäten wie PET/MRT, PET/CT und SPECT/CT kombinieren, um ergänzende strukturelle, funktionelle und molekulare Erkenntnisse in einem einzigen Arbeitsablauf zu liefern. Diese Integration ermöglicht umfassendere und präzisere präklinische Studien.

- Beispielsweise ermöglichen PET/MRI-Systeme den Forschern, hochauflösende Weichteilbilder per MRI aufzunehmen und gleichzeitig metabolische und funktionelle Daten per PET zu gewinnen, was sie besonders wertvoll in der onkologischen und neurologischen Forschung macht.

- Hybride Bildgebungsplattformen werden in der präklinischen Forschung zunehmend für die Arzneimittelentwicklung und translationale Studien eingesetzt, da sie dazu beitragen, biologische Prozesse auf molekularer Ebene mit anatomischen Details zu korrelieren und so die Vorhersagbarkeit therapeutischer Ergebnisse zu verbessern.

- Durch die multimodale Bildgebungsintegration wird außerdem die Notwendigkeit mehrerer Bildgebungssitzungen reduziert und die Belastung der Tiermodelle minimiert, wodurch die Einhaltung ethischer Grundsätze verbessert und die Studieneffizienz gesteigert wird.

- Die nahtlose Kombination der Modalitäten ermöglicht es Forschern, den Krankheitsverlauf und die Wirksamkeit von Medikamenten aus verschiedenen Perspektiven zu untersuchen und so ein ganzheitlicheres Verständnis der zugrunde liegenden biologischen Mechanismen zu erlangen.

- Dieser Trend zu integrierten multimodalen Systemen verändert die Forschungsstandards in der präklinischen Bildgebung grundlegend. Wichtige Unternehmen wie Bruker, PerkinElmer und MR Solutions konzentrieren sich daher auf die Entwicklung innovativer Hybridplattformen mit verbesserter Sensitivität, Auflösung und Datenanalysefunktionen.

- Die Nachfrage nach multimodalen präklinischen Bildgebungslösungen wächst in akademischen Einrichtungen, Pharmaunternehmen und CROs rasant, da die Interessengruppen in der präklinischen Forschung zunehmend Wert auf Genauigkeit, Effizienz und translationale Relevanz legen.

Marktdynamik für präklinische Bildgebung in Europa

Treiber

Wachsender Bedarf aufgrund der steigenden Nachfrage nach nicht-invasiver Bildgebung in der Arzneimittelentwicklung

- Die zunehmende Verbreitung chronischer Krankheiten und die wachsende Zahl neuer Medikamentenkandidaten sind wichtige Treiber für die Nachfrage nach präklinischen Bildgebungstechnologien. Forscher und Pharmaunternehmen nutzen diese Systeme in hohem Maße, um Krankheitsverlauf, therapeutische Wirksamkeit und Sicherheit in Tiermodellen zu beurteilen, bevor sie mit Studien am Menschen beginnen.

- So brachte Bruker im März 2023 eine fortschrittliche präklinische PET/CT-Bildgebungslösung auf den Markt, die die Empfindlichkeit und Auflösung für onkologische und neurologische Forschungsanwendungen verbessern soll. Solche Innovationen wichtiger Akteure dürften das Wachstum der präklinischen Bildgebungsbranche im Prognosezeitraum vorantreiben.

- Mit der Expansion der Pharma- und Biotechnologiebranche wird der Bedarf an präzisen und reproduzierbaren Bilddaten in präklinischen Studien immer wichtiger. Präklinische Bildgebungssysteme bieten einzigartige Vorteile wie Längsschnittüberwachung, reduzierten Tiereinsatz und verbesserte translationale Relevanz im Vergleich zu konventionellen Techniken.

- Darüber hinaus führt der zunehmende Fokus auf Präzisionsmedizin und zielgerichtete Therapien zu einem verstärkten Einsatz hochauflösender Bildgebungsverfahren wie MRT, PET und optischer Bildgebung. Diese Technologien ermöglichen es Forschern, zelluläre und molekulare Interaktionen zu visualisieren und so tiefere Einblicke in die Wirkmechanismen von Medikamenten zu gewinnen.

- Der Komfort multimodaler Bildgebungsplattformen, die strukturelle und funktionelle Erkenntnisse in einem einzigen Arbeitsablauf vereinen, treibt ihre Verbreitung in der akademischen Forschung, bei Auftragsforschungsinstituten und in der Pharmaindustrie voran. Der Trend zu fortschrittlichen Hybridsystemen und die zunehmende Verfügbarkeit benutzerfreundlicher präklinischer Bildgebungslösungen tragen zusätzlich zum allgemeinen Marktwachstum bei.

Einschränkung/Herausforderung

Hohe Gerätekosten und eingeschränkte Zugänglichkeit

- Eine der größten Herausforderungen für den präklinischen Bildgebungsmarkt sind die hohen Kosten für moderne Bildgebungsgeräte, darunter PET/MRT- und Hochfeld-MRT-Systeme. Diese Geräte erfordern erhebliche Investitionen sowie spezielle Infrastruktur und qualifiziertes Personal, was die Akzeptanz bei kleineren Forschungsinstituten und Laboren mit Budgetbeschränkungen einschränkt.

- So wird beispielsweise in Berichten darauf hingewiesen, dass die Kosten für hybride präklinische Bildgebungssysteme in die Millionen gehen können, was insbesondere in Entwicklungsregionen finanzielle Hürden für eine flächendeckende Umsetzung darstellt.

- Um die Verfügbarkeit zu erhöhen, ist es entscheidend, diese kostenbezogenen Herausforderungen durch modulare Systemdesigns, Leasingmodelle und gemeinsame Forschungsinitiativen zu bewältigen. Unternehmen wie PerkinElmer und Bruker arbeiten aktiv an der Einführung kostengünstiger Systeme bei gleichzeitig hoher Genauigkeit und Reproduzierbarkeit.

- Darüber hinaus erhöhen der Wartungsaufwand und die Notwendigkeit regelmäßiger Software- und Hardware-Upgrades die Betriebskosten, was die Einführung in ressourcenbeschränkten Umgebungen zusätzlich erschwert.

- Während Branchenakteure kleinere, tragbare und Tisch-Bildgebungslösungen zu vergleichsweise niedrigen Kosten einführen, behindert die Wahrnehmung der präklinischen Bildgebung als Premiumtechnologie noch immer ihre breite Nutzung. Die Überwindung dieser Hindernisse durch staatliche Förderung, die Zusammenarbeit zwischen Wissenschaft und Industrie sowie die Entwicklung kostengünstigerer Bildgebungssysteme wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Umfang des europäischen Marktes für präklinische Bildgebung

Der Markt ist nach Produkt, Reagenz, Anwendung und Endbenutzer segmentiert.

- Nach Produkt

Der europäische Markt für präklinische Bildgebung ist produktbezogen in Systeme und Dienstleistungen unterteilt. Das Systemsegment dominierte den Markt mit dem größten Umsatzanteil von 65,4 % im Jahr 2024, was vor allem auf die weit verbreitete Integration fortschrittlicher Bildgebungsverfahren wie PET, MRT, CT und optischer Bildgebung in Forschungseinrichtungen und Pharmaunternehmen zurückzuführen ist. Diese Systeme sind für die Durchführung nicht-invasiver Längsschnittstudien unerlässlich, die es Forschern ermöglichen, den Krankheitsverlauf und das Ansprechen auf die Behandlung im Laufe der Zeit zu überwachen. Ihre Fähigkeit, hochauflösende Bilder zu liefern, kombiniert mit multimodalen Funktionen, macht sie in der Onkologie-, Neurologie- und Herz-Kreislauf-Forschung unverzichtbar. Pharmaunternehmen sind auch auf präklinische Bildgebungssysteme angewiesen, um die Ausfallraten in klinischen Studien zu senken, indem sie bereits in der präklinischen Phase tiefere Einblicke gewinnen. Die kontinuierlichen technologischen Fortschritte bei hybriden Bildgebungssystemen, gepaart mit Europas starkem F&E-Ökosystem, stärken die Dominanz dieses Segments weiter. Darüber hinaus untermauern erhebliche Investitionen in die Bildgebungsinfrastruktur in Deutschland, Frankreich und Großbritannien die Marktführerschaft.

Das Dienstleistungssegment wird voraussichtlich zwischen 2025 und 2032 mit 8,9 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund dafür ist die wachsende Nachfrage nach der Auslagerung komplexer Bildgebungsstudien an spezialisierte Dienstleister und CROs. Angesichts der steigenden Kosten und technischen Herausforderungen im Zusammenhang mit dem Betrieb moderner Bildgebungssysteme bevorzugen viele Pharma- und Biotechunternehmen die Zusammenarbeit mit Dienstleistern, um ohne große Kapitalinvestitionen auf Spitzentechnologie zugreifen zu können. CROs und akademische Einrichtungen in Europa bieten zunehmend umfassende präklinische Bildgebungsdienste an, darunter Studiendesign, Datenanalyse und regulatorische Unterstützung. Dieser Trend ist besonders bei kleinen und mittelgroßen Biotechunternehmen ohne eigene Infrastruktur ausgeprägt. Die Flexibilität maßgeschneiderter Dienste und der Zugang zu Bildgebungsexperten machen dieses Segment zusätzlich attraktiv. Strategische Partnerschaften zwischen CROs und Pharmaunternehmen beschleunigen zudem die Akzeptanz und bergen in den kommenden Jahren ein starkes Wachstumspotenzial für dieses Segment.

- Nach Reagenz

Der europäische Markt für präklinische Bildgebung ist nach Reagenzien segmentiert in präklinische optische Bildgebungsreagenzien, präklinische nukleare Bildgebungsreagenzien, präklinische MRT-Kontrastmittel, präklinische Ultraschall-Kontrastmittel und präklinische CT-Kontrastmittel. Das Segment der präklinischen optischen Bildgebungsreagenzien dominierte den Markt mit einem Umsatzanteil von 37,8 % im Jahr 2024 aufgrund ihrer weit verbreiteten Anwendung bei der Visualisierung molekularer und zellulärer Prozesse mit hoher Sensitivität und Spezifität. Optische Reagenzien wie biolumineszierende und fluoreszierende Sonden werden häufig in der Krebsbiologie, der Genexpressionanalyse und in Studien zur Wirksamkeit von Medikamenten eingesetzt. Ihre Kosteneffizienz und Benutzerfreundlichkeit im Vergleich zu anderen Bildgebungsmitteln machen sie sowohl für akademische als auch für kommerzielle Forschungseinrichtungen leicht zugänglich. Darüber hinaus ermöglichen optische Reagenzien die nicht-invasive Bildgebung von lebenden Organismen in Echtzeit, was die Genauigkeit und Effizienz der Forschung deutlich verbessert. Die breite Akzeptanz optischer Bildgebungsreagenzien in ganz Europa, insbesondere in akademischen und staatlich geförderten Projekten, festigt ihre Position als dominierendes Segment. Kontinuierliche Innovationen in der Sondenentwicklung, wie etwa gezielte Fluoreszenzmarker, unterstützen ihren wachsenden Nutzen in der präklinischen Forschung zusätzlich.

Das Segment der präklinischen Reagenzien für die nukleare Bildgebung wird voraussichtlich zwischen 2025 und 2032 die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) von 9,7 % verzeichnen, unterstützt durch den zunehmenden Einsatz von PET- und SPECT-Technologien für die fortgeschrittene Arzneimittelentwicklung. Nukleare Reagenzien bieten quantitative Bildgebungsmöglichkeiten und eine tiefe Gewebepenetration, was sie besonders wertvoll in der Onkologie-, Neurologie- und Stoffwechselforschung macht. Der zunehmende Einsatz von Radiotracern für Bioverteilungs- und Pharmakokinetikstudien bietet präzise Einblicke in die Wirksamkeit von Medikamenten in frühen Stadien. Europas starke radiopharmazeutische Infrastruktur, insbesondere in Ländern wie Deutschland und Frankreich, beschleunigt die Einführung von Reagenzien für die nukleare Bildgebung. Darüber hinaus erweitern Kooperationen zwischen Pharmaunternehmen und nuklearmedizinischen Forschungszentren den Zugang zu innovativen Radiotracern. Die steigende Nachfrage nach personalisierter Medizin und präziser Onkologieforschung fördert das Wachstum des Segments ebenfalls und macht es zu einem der dynamischsten Bereiche innerhalb des europäischen Marktes für präklinische Bildgebung.

- Nach Anwendung

Auf der Grundlage der Anwendung ist der europäische Markt für präklinische Bildgebung in Forschung und Entwicklung, Arzneimittelforschung, Biodistribution, Krebszellerkennung, Biomarker und andere segmentiert. Das Segment Forschung und Entwicklung hielt im Jahr 2024 mit 41,5 % den größten Marktanteil, was hauptsächlich auf erhebliche F&E-Investitionen von Pharma-, Biotechnologie- und akademischen Einrichtungen in ganz Europa zurückzuführen ist. Die präklinische Bildgebung spielt eine entscheidende Rolle beim Verständnis von Krankheitsmechanismen, der Validierung therapeutischer Ziele und der Überwachung von Behandlungsergebnissen in frühen Phasen der Arzneimittelentwicklung. Ihre Fähigkeit, genaue, nicht-invasive Daten in Echtzeit zu liefern, macht sie für translationale Forschungsbemühungen unverzichtbar. Der wachsende Fokus auf Präzisionsmedizin, kombiniert mit Europas starkem Netzwerk akademischer und staatlicher Forschungsprogramme, stärkt die Dominanz dieses Segments weiter. Forschungseinrichtungen in Deutschland, Großbritannien und Frankreich nutzen zunehmend fortschrittliche Bildgebungssysteme, um die Forschungsproduktivität zu verbessern und die Zeitpläne für die Arzneimittelentwicklung zu verkürzen. Die Führungsposition des Segments wird auch durch Förderinitiativen der EU und nationaler Regierungen gestärkt, die bildgebungsbasierte Forschung und Entwicklung fördern.

Das Segment Arzneimittelforschung wird voraussichtlich zwischen 2025 und 2032 mit 10,3 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund dafür ist die zunehmende Bedeutung der beschleunigten Entwicklung neuartiger Therapeutika für Krebs, neurologische Erkrankungen und seltene Krankheiten. Präklinische Bildgebungstechnologien ermöglichen es Forschern, die Wechselwirkungen zwischen Arzneimitteln und Zielmolekülen, die Bioverteilung und die therapeutische Wirksamkeit in lebenden Modellen zu überwachen, wodurch Zeit und Kosten der Arzneimittelforschung deutlich reduziert werden. Die Nachfrage nach Hochdurchsatz- und hochauflösenden Bildgebungslösungen steigt, da Pharmaunternehmen zunehmend auf Biologika und zellbasierte Therapien setzen. Europäische Biopharmaunternehmen nutzen Bildgebung, um Entscheidungsprozesse in der frühen Phase der Arzneimittelentwicklung zu optimieren. Darüber hinaus liefern Fortschritte bei multimodalen Bildgebungsplattformen, die PET, MRT und optische Modalitäten kombinieren, verbesserte Erkenntnisse und sind somit wertvolle Werkzeuge für die Arzneimittelforschung. Die enge Zusammenarbeit zwischen Industrie und Wissenschaft beschleunigt Innovationen zusätzlich und macht dieses Segment zum am schnellsten wachsenden in der Region.

- Nach Endbenutzer

Auf der Grundlage des Endnutzers ist der europäische Markt für präklinische Bildgebung in Auftragsforschungsinstitute (CROs), Pharma- und Biotechunternehmen, akademische und staatliche Forschungsinstitute, Diagnostikzentren und andere segmentiert. Das Segment der Pharma- und Biotechunternehmen dominierte den Markt mit einem Anteil von 44,6 % im Jahr 2024, was die Abhängigkeit des Sektors von präklinischen Bildgebungstechnologien zur Unterstützung der Arzneimittelentwicklungspipelines widerspiegelt. Diese Unternehmen investieren stark in Bildgebungssysteme, um präklinische Studien durchzuführen, die Wirksamkeit, Sicherheit und Einhaltung gesetzlicher Vorschriften gewährleisten. Die Bildgebung ermöglicht die Echtzeitvisualisierung von Arzneimittelwirkungen, was für die Entwicklung komplexer Biologika, Gentherapien und Präzisionsmedizin von entscheidender Bedeutung ist. Die Präsenz führender Pharmazentren in Deutschland, der Schweiz und Großbritannien unterstützt die Stärke des Segments zusätzlich. Darüber hinaus steigert die zunehmende Betonung pflanzlicher und Clean-Label-Hilfsstoffe in Arzneimittelformulierungen indirekt die Nachfrage nach Bildgebung zur Qualitätssicherung. Pharmaunternehmen bauen außerdem Partnerschaften mit Bildgebungsanbietern und CROs aus, um die F&E-Effizienz zu stärken und ihre marktbeherrschende Stellung zu festigen.

Das Segment der Auftragsforschungsinstitute (CROs) wird voraussichtlich zwischen 2025 und 2032 mit 11,2 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, da Pharma- und Biotechunternehmen zunehmend präklinische Bildgebungsstudien auslagern, um Kosten zu optimieren und auf spezialisiertes Fachwissen zuzugreifen. CROs bieten umfassende Bildgebungslösungen, darunter Studiendesign, multimodale Bildgebung und erweiterte Datenanalyse, die oft kostengünstiger sind als der Aufbau eigener Kapazitäten. Dieser Trend ist besonders stark bei kleinen und mittelgroßen Biotechunternehmen ausgeprägt, denen die Ressourcen fehlen, um dedizierte Bildgebungseinrichtungen einzurichten. In Europa erweitern CROs ihr Dienstleistungsportfolio durch die Integration von KI-basierter Bildanalyse und Cloud-Plattformen und verbessern so Effizienz und Skalierbarkeit. Strategische Partnerschaften zwischen CROs und großen Pharmaunternehmen schaffen ebenfalls neue Wachstumschancen. Da die regulatorischen Anforderungen für die präklinische Validierung immer strenger werden, gewährleistet das Outsourcing von Bildgebungsdiensten an CROs die Einhaltung der Vorschriften und verkürzt gleichzeitig die Zeitpläne. Damit ist dieses Segment die am schnellsten wachsende Endbenutzerkategorie.

Regionale Analyse des europäischen Marktes für präklinische Bildgebung

- Der europäische Markt für präklinische Bildgebung wird im Prognosezeitraum voraussichtlich mit einer erheblichen jährlichen Wachstumsrate wachsen, vor allem aufgrund der steigenden Nachfrage nach fortschrittlichen Bildgebungstechnologien in der Arzneimittelforschung und biomedizinischen Forschung.

- Die steigende Prävalenz chronischer Krankheiten, die zunehmende Entwicklung biologischer Präparate und der Bedarf an translationalen Forschungsinstrumenten fördern die Einführung präklinischer Bildgebungssysteme in der gesamten Region. Europas starke Basis an Pharmaunternehmen sowie eine robuste akademische und klinische Forschungsinfrastruktur unterstützen die Entwicklung und Nutzung von Verfahren wie PET, MRT, CT und optischer Bildgebung.

- Darüber hinaus beschleunigen staatlich geförderte Finanzierungen und Kooperationsprojekte zwischen Industrie und Wissenschaft die Integration hochauflösender und multimodaler Bildgebungsplattformen. Die Region verzeichnet ein starkes Wachstum in den Bereichen Onkologie, Neurologie und Kardiologie. Präklinische Bildgebung wird zunehmend eingesetzt, um die Effizienz, Genauigkeit und Vorhersagbarkeit in der Arzneimittelentwicklung zu verbessern.

Markteinblick in die präklinische Bildgebung in Deutschland

Der deutsche Markt für präklinische Bildgebung dominierte den europäischen Markt mit dem größten Umsatzanteil von 34,6 % im Jahr 2024. Dies wird durch die fortschrittliche Forschungsinfrastruktur, die hohe Konzentration von Pharma- und Biotechnologieunternehmen sowie die staatlich geförderte Finanzierung von Innovationen in den Biowissenschaften unterstützt. Das starke Netzwerk akademischer Forschungseinrichtungen und die Zusammenarbeit mit Branchenführern des Landes fördern die Einführung fortschrittlicher Bildgebungstechnologien wie hochauflösender MRT und hybrider PET/MRT-Systeme weiter. Besonders stark ist die Nachfrage in der Onkologie- und Neurologieforschung, wo Deutschland ein führendes Zentrum für translationale Studien ist. Darüber hinaus tragen die Präsenz europäischer Hersteller von Bildgebungsgeräten und steigende Investitionen in KI-gesteuerte Bildanalyse zur Führungsposition Deutschlands in der Region bei.

Einblicke in den präklinischen Bildgebungsmarkt in Frankreich

Der französische Markt für präklinische Bildgebung wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im europäischen Markt für präklinische Bildgebung sein und zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 9,8 % verzeichnen. Grund hierfür sind steigende staatliche Investitionen in die biomedizinische Forschung, expandierende CRO-Netzwerke und die zunehmende Nutzung multimodaler Bildgebungsverfahren in der onkologischen und neurologischen Forschung. Die wachsende Präsenz spezialisierter Forschungszentren im Land sowie aktive öffentlich-private Partnerschaften treiben die Nachfrage nach fortschrittlichen präklinischen Bildgebungstools an. Darüber hinaus verbessert die Einführung KI-gestützter Bildanalyse und innovativer Hybridplattformen die Effizienz präklinischer Studien. Diese Faktoren sowie Frankreichs starker Fokus auf innovative Innovationen im Bereich der Biomedizin machen das Land zum am schnellsten wachsenden Markt in Europa.

Marktanteil der präklinischen Bildgebung in Europa

Die präklinische Bildgebungsbranche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- PerkinElmer (USA)

- FUJIFILM VisualSonics, Inc. (Kanada)

- Bruker (USA)

- LI-COR, Inc. (USA)

- Aspect Imaging Ltd. (Israel)

- Berthold Technologies GmbH & Co. KG (Deutschland)

- MILabs BV (Niederlande)

- Trifoil Imaging LLC (USA)

- Mediso Ltd. (Ungarn)

- IVIM Technology Inc. (Südkorea)

- MR Solutions (Großbritannien)

- Photon etc. (Kanada)

- Siemens Healthineers AG (Deutschland)

- GE Healthcare (Großbritannien)

- Koninklijke Philips NV, (Niederlande)

- CANON MEDICAL SYSTEMS CORPORATION (Japan)

- NIKON CORPORATION (Japan)

- Olympus Corporation (Japan)

- Zeiss-Gruppe (Deutschland)

- Leica Microsystems (Deutschland)

- Thermo Fisher Scientific Inc. (USA)

- Agilent Technologies, Inc. (USA)

Neueste Entwicklungen auf dem europäischen Markt für präklinische Bildgebung

- Im April 2025 stellte Revvity, Inc. auf der Jahrestagung der American Association for Cancer Research (AACR) in Chicago das bildgeführte Injektionssystem VivoJect vor. Dieses System, gepaart mit dem automatisierten präklinischen Ultraschallsystem Vega, verbessert die Echtzeit-Bildgebung und präzise Injektionen für Hochdurchsatz-In-vivo-Studien. Es optimiert Arbeitsabläufe in der Tumormodellentwicklung, der gezielten Arzneimittelverabreichung, der Gentherapie, der Stammzellenforschung und Herzstudien.

- Im Mai 2025 installierte MR Solutions das weltweit erste Hochfeld-7T-SPECT/MR-Trimodalitätssystem am Houston Methodist. Diese Installation unterstreicht die kontinuierliche Innovation in der präklinischen Bildgebung und ermöglicht umfassende Bildgebungsmöglichkeiten für fortschrittliche Forschungsanwendungen.

- Im Februar 2024 übernahm die Bruker Corporation Spectral Instruments Imaging LLC und erweiterte damit ihr Produktportfolio im Bereich der präklinischen Bildgebung. Diese Akquisition erweitert Brukers Angebot an präklinischen Lösungen, insbesondere in der Krankheitsforschung, und trägt der wachsenden Nachfrage nach fortschrittlichen Bildgebungstechnologien Rechnung.

- Im Juli 2024 aktualisierte MILabs sein U-CT-System für die In-vivo-Bildgebung von COVID-19-Tiermodellen. Dieses Upgrade ermöglicht eine hochauflösende, nicht-invasive Lungenbildgebung, die eine präzise Lokalisierung von Krankheitsprozessen bei Kleintieren ermöglicht und so die Forschung zu Infektionskrankheiten vorantreibt.

- Im September 2023 erweiterte Revvity, Inc. sein präklinisches Bildgebungsportfolio um fortschrittliche Systeme wie die IVIS SpectrumCT 2-Bildgebungssysteme, die Quantum GX3 microCT-Bildgebungslösung und das präklinische Ultraschallsystem Vega. Diese Systeme ermöglichen bahnbrechende Entdeckungen in der präklinischen Forschung und bieten verbesserte Bildgebungsmöglichkeiten für verschiedene Anwendungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.