Europe Primary Angle Closure Glaucoma Market

Marktgröße in Milliarden USD

CAGR :

%

USD

270.05 Million

USD

433.67 Million

2024

2032

USD

270.05 Million

USD

433.67 Million

2024

2032

| 2025 –2032 | |

| USD 270.05 Million | |

| USD 433.67 Million | |

| % | |

|

Marktsegmentierung des primären Winkelblockglaukoms in Europa nach Krankheitstyp (akutes und chronisches Winkelblockglaukom), Art (Diagnose und Behandlung), Endnutzer (Krankenhäuser, Fachkliniken, ambulante Operationszentren und Sonstige), Vertriebskanal (Direktvergabe, Einzelhandel und Sonstige) – Branchentrends und Prognose bis 2032

Marktgröße für primäres Winkelblockglaukom

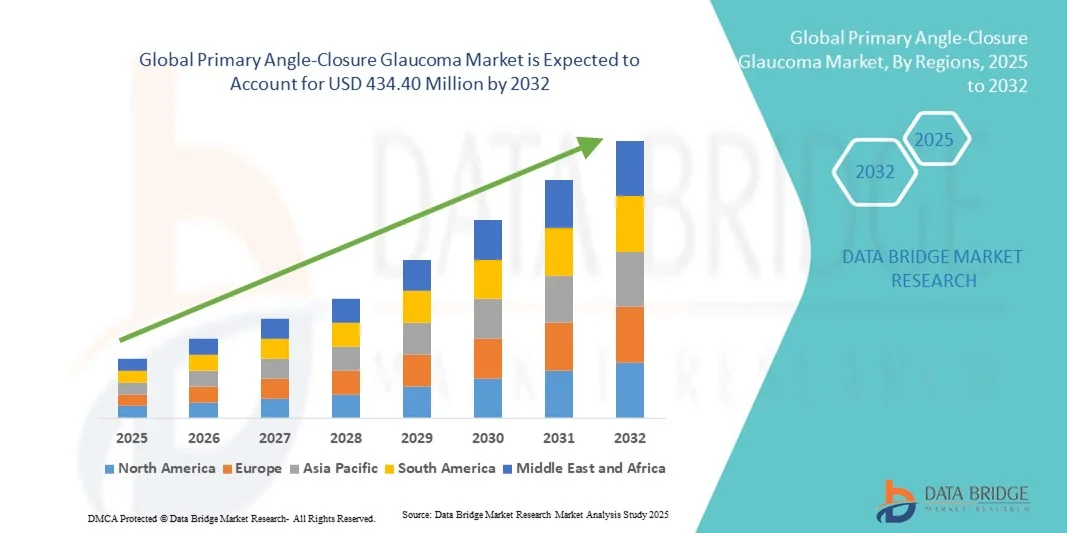

- Der europäische Markt für primäres Winkelblockglaukom hatte im Jahr 2024 einen Wert von 270,05 Millionen US-Dollar und wird voraussichtlich bis 2032 auf 433,67 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,10 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung des primären Winkelblockglaukoms (PACG), die wachsende Zahl älterer Menschen und Fortschritte in der Diagnose- und Bildgebungstechnologie angetrieben, die eine Früherkennung und Intervention ermöglichen.

- Darüber hinaus beschleunigt das wachsende Bewusstsein bei Patienten und Gesundheitsdienstleistern, verbunden mit der Entwicklung minimalinvasiver chirurgischer Verfahren und innovativer pharmakologischer Behandlungen, die Akzeptanz von Lösungen für das primäre Winkelblockglaukom und steigert dadurch das Marktwachstum erheblich.

Marktanalyse für primäres Winkelblockglaukom

- Lösungen für das primäre Winkelblockglaukom, die darauf abzielen, Sehverlust zu verhindern und den Augeninnendruck zu regulieren, gewinnen in der modernen Augenheilkunde aufgrund der steigenden Prävalenz dieser Erkrankung und der wachsenden Zahl älterer Menschen zunehmend an Bedeutung.

- Die steigende Nachfrage nach effektiven Diagnose- und Behandlungsmöglichkeiten wird in erster Linie durch Fortschritte in der Laserchirurgie, pharmakologischen Therapien und ein wachsendes Bewusstsein bei Gesundheitsdienstleistern und Patienten angetrieben, die gemeinsam das Marktwachstum vorantreiben.

- Großbritannien dominierte den Markt für primäres Winkelblockglaukom mit dem größten Umsatzanteil von 39,8 % im Jahr 2024, was auf eine fortschrittliche Gesundheitsinfrastruktur und die weitverbreitete Anwendung innovativer Therapien zurückzuführen ist.

- Deutschland dürfte im Prognosezeitraum die am schnellsten wachsende Region sein, bedingt durch die zunehmende Zahl älterer Menschen, das steigende Bewusstsein für Früherkennung und die wachsende Anwendung fortschrittlicher Laser- und chirurgischer Eingriffe bei PACG.

- Das Segment Diagnostik hielt 2024 mit 52,8 % den größten Marktanteil, was auf die hohe Nachfrage nach Diagnoseverfahren wie Tonometrie, Gonioskopie und optischer Kohärenztomographie (OCT) zurückzuführen ist.

Berichtsumfang und Marktsegmentierung des primären Winkelblockglaukoms

|

Attribute |

Primäres Winkelblockglaukom: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends bei primärem Winkelblockglaukom

Zunehmende Anwendung minimalinvasiver Glaukomchirurgie (MIGS)

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für primäres Winkelblockglaukom ist die zunehmende Anwendung minimalinvasiver Glaukomoperationen (MIGS) wie trabekulärer Mikro-Bypass-Stents, gonioskopieassistierter transluminaler Trabekulotomie und ab-interno-Trabekulektomie. Diese Verfahren werden aufgrund kürzerer Erholungszeiten, geringerer Komplikationsraten und effektiver Augeninnendruckkontrolle immer häufiger bevorzugt.

- Beispielsweise werden die iStent inject- und Kahook Dual Blade-Verfahren in den Märkten des asiatisch-pazifischen Raums und Nordamerikas immer häufiger eingesetzt und bieten sicherere Alternativen zur traditionellen Trabekulektomie für Patienten mit leichtem bis mittelschwerem Glaukom.

- Klinische Studien belegen, dass minimalinvasive chirurgische Eingriffe nicht nur die Behandlungsergebnisse verbessern, sondern auch die Abhängigkeit von mehreren augendrucksenkenden Medikamenten verringern und somit die langfristige Krankheitsbehandlung vereinfachen.

- Krankenhäuser und spezialisierte Augenkliniken integrieren zunehmend MIGS-Techniken in ihre Operationsprotokolle, während die Ausbildungsprogramme für Augenärzte ausgebaut werden, um der wachsenden Nachfrage gerecht zu werden.

- Dieser Trend hin zu minimalinvasiven Eingriffen verändert die Erwartungen der Patienten, führt zu höheren Akzeptanzraten und beeinflusst Investitionen in die Gesundheitsinfrastruktur in wichtigen Märkten.

- Es wird erwartet, dass die Nachfrage nach MIGS im Prognosezeitraum weiterhin rasant steigen wird, insbesondere in Regionen mit hoher Glaukomprävalenz und fortschrittlichen Gesundheitssystemen.

Marktdynamik des primären Winkelblockglaukoms

Treiber

Wachsender Bedarf aufgrund zunehmender Verbreitung und frühzeitiger Diagnose

- Die zunehmende Verbreitung des primären Winkelblockglaukoms, verbunden mit einem wachsenden Bewusstsein für Früherkennung und Behandlungsmöglichkeiten, ist ein wesentlicher Treiber für das Marktwachstum.

- Beispielsweise berichteten führende Augenkliniken im April 2024 über eine verstärkte Nutzung fortschrittlicher bildgebender Diagnoseverfahren wie der optischen Kohärenztomographie des vorderen Augenabschnitts (AS-OCT), wodurch die Früherkennung des Winkelblockglaukoms erleichtert wird. Es wird erwartet, dass solche Initiativen von Gesundheitsdienstleistern das Wachstum des Marktes für das primäre Winkelblockglaukom im Prognosezeitraum vorantreiben werden.

- Da Patienten sich zunehmend der potenziellen Risiken eines Sehverlusts bewusst werden und frühzeitige Interventionen anstreben, bieten fortschrittliche Behandlungsoptionen wie die Laser-Iridotomie (LPI) und die minimalinvasive Glaukomchirurgie (MIGS) ein effektives Krankheitsmanagement und stellen eine überzeugende Alternative zu herkömmlichen chirurgischen Verfahren dar.

- Darüber hinaus ermöglicht die zunehmende Verfügbarkeit von Diagnosegeräten und Screening-Programmen in Kliniken und Krankenhäusern die frühzeitige Identifizierung von Risikogruppen, was eine rasche Behandlung erleichtert und Komplikationen reduziert.

- Die Bequemlichkeit ambulanter Eingriffe, verbesserte postoperative Ergebnisse und die Integration von Behandlungsprotokollen in die augenärztliche Standardpraxis sind Schlüsselfaktoren für die zunehmende Verbreitung von Lösungen zur Behandlung des primären Winkelblockglaukoms in entwickelten und Schwellenländern. Der Trend zu präventiver Augenheilkunde und die verstärkte Patientenaufklärung tragen zusätzlich zum Marktwachstum bei.

Zurückhaltung/Herausforderung

Bedenken hinsichtlich der Zugänglichkeit der Behandlung und der hohen Kosten

- Bedenken hinsichtlich der Bezahlbarkeit und Verfügbarkeit fortschrittlicher Glaukombehandlungen stellen eine erhebliche Herausforderung für deren breitere Marktdurchdringung dar. Da Verfahren wie Laseriridotomie, Phakoemulsifikation und minimalinvasive Glaukomchirurgie (MIGS) Spezialgeräte und geschulte Augenärzte erfordern, sind sie in bestimmten Regionen weiterhin nicht zugänglich, was Befürchtungen hinsichtlich einer gerechten Gesundheitsversorgung weckt.

- Beispielsweise hat die begrenzte Verfügbarkeit augenärztlicher Infrastruktur in ländlichen oder unterentwickelten Regionen dazu geführt, dass einige Patienten zögern, eine Behandlung in Anspruch zu nehmen, was sich auf rechtzeitige Interventionen auswirkt.

- Die Behebung dieser Probleme hinsichtlich der Zugänglichkeit durch eine erweiterte Gesundheitsinfrastruktur, Versicherungsschutz und Schulungsprogramme für Augenärzte ist entscheidend für den Aufbau von Patientenvertrauen und die Verbesserung der Behandlungsbereitschaft.

- Zudem können die vergleichsweise hohen Kosten einiger fortgeschrittener Glaukombehandlungsverfahren im Vergleich zu Standardmedikamenten für preissensible Patienten ein Hindernis darstellen, insbesondere in Entwicklungsländern oder für diejenigen ohne ausreichende Krankenversicherung.

- Obwohl sich Preise und Verfahrenseffizienz allmählich verbessern, kann der wahrgenommene Aufpreis für fortschrittliche Glaukombehandlungen die breite Akzeptanz nach wie vor behindern, insbesondere bei einkommensschwachen Bevölkerungsgruppen.

- Die Bewältigung dieser Herausforderungen durch einen verbesserten Zugang zur Gesundheitsversorgung, staatlich geförderte Screening-Programme und die Entwicklung kosteneffektiver Behandlungsalternativen wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Marktumfang für primäres Winkelblockglaukom

Der Markt ist segmentiert nach Krankheitsart, Art, Endverbraucher und Vertriebskanal.

- Nach Krankheitsart

Basierend auf der Krankheitsart wird der Markt für primäres Winkelblockglaukom in akutes und chronisches Winkelblockglaukom unterteilt. Das Segment des akuten Winkelblockglaukoms erzielte 2024 mit 46,5 % den größten Marktanteil, bedingt durch den plötzlichen Beginn, das höhere Risiko eines Sehverlusts und den dringenden Bedarf an medizinischer Intervention. Krankenhäuser und Fachkliniken legen Wert auf eine schnelle Diagnose und Behandlung, um dauerhafte Sehschäden zu verhindern, was zu einem höheren Behandlungsvolumen führt. Dieses Segment profitiert von etablierten klinischen Protokollen, einem breiten Bewusstsein unter Augenärzten und Patientenaufklärungsprogrammen zur Förderung der Früherkennung. Die zunehmende Verfügbarkeit fortschrittlicher Diagnoseverfahren und zeitnaher chirurgischer Eingriffe stärkt die Marktführerschaft zusätzlich. Staatlich geförderte Augenuntersuchungsprogramme und steigende Gesundheitsausgaben verbessern die Zugänglichkeit und fördern die stetige Akzeptanz. Notfallbehandlungen tragen wesentlich zu den Krankenhauseinnahmen bei und stärken die finanzielle Basis dieses Segments.

Das Segment des chronischen Winkelblockglaukoms wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23,1 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Verbreitung chronischer Fälle aufgrund der alternden Bevölkerung, des urbanen Lebensstils und von Begleiterkrankungen wie Diabetes. Fortschritte bei minimalinvasiven Operationsverfahren, Lasertherapien und der medikamentösen Behandlung sprechen sowohl Patienten als auch Ärzte an. Der Ausbau ambulanter Versorgungseinrichtungen und ambulanter Operationszentren erleichtert die langfristige Behandlung der Erkrankung. Das wachsende Bewusstsein für präventive Augenheilkunde und frühzeitige Interventionen fördert die Inanspruchnahme routinemäßiger Diagnose- und Nachsorgeuntersuchungen. Der verbesserte Zugang zur Gesundheitsversorgung in Schwellenländern, verbunden mit der Präferenz der Patienten für spezialisierte Behandlungszentren, unterstützt das rasante Marktwachstum.

- Nach Typ

Basierend auf der Art der Untersuchung ist der Markt in Diagnose und Behandlung unterteilt. Das Segment Diagnose erzielte 2024 mit 52,8 % den größten Marktanteil, getrieben durch die hohe Nachfrage nach Diagnoseverfahren wie Tonometrie, Gonioskopie und optischer Kohärenztomographie (OCT). Die Früherkennung ist entscheidend für den Erhalt des Sehvermögens und erfordert daher regelmäßige Arztbesuche und wiederholte Untersuchungen. Krankenhäuser und Fachkliniken nutzen moderne Diagnosegeräte, um Genauigkeit und Effizienz zu verbessern. Aufklärungskampagnen und regelmäßige Augenuntersuchungen fördern die Marktdurchdringung. Die institutionelle Unterstützung der Prävention, kombiniert mit der steigenden Anzahl von Augenärzten, trägt zu einer nachhaltigen Akzeptanz bei. Die Verfügbarkeit tragbarer und nicht-invasiver Geräte für Vorsorgeuntersuchungen in der Bevölkerung führt zu höheren Umsätzen. Die technologische Integration in elektronische Patientenakten gewährleistet eine präzise Nachverfolgung.

Das Behandlungssegment wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,4 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Anwendung chirurgischer Eingriffe, Lasertherapien und medikamentöser Behandlungen. Die steigende Präferenz der Patienten für minimalinvasive Verfahren in Verbindung mit dem Ausbau der ambulanten Versorgung treibt das Marktwachstum an. Kontinuierliche Innovationen bei chirurgischen Instrumenten und Glaukommedikamenten ziehen Krankenhäuser und Fachkliniken an. Erhöhte Gesundheitsausgaben und eine verbesserte Krankenversicherung verbessern den Zugang zu Behandlungen zusätzlich. In Schwellenländern ist die Akzeptanz aufgrund verbesserter Infrastruktur und Aufklärungskampagnen gestiegen. Das Segment profitiert von der zunehmenden Verfügbarkeit qualifizierter Augenchirurgen und moderner Geräte in spezialisierten Zentren. Die Nachfrage der Patienten nach qualitativ hochwertiger Versorgung und schnelleren Genesungsmöglichkeiten stärkt das Wachstumspotenzial.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Fachkliniken, ambulante Operationszentren und Sonstige unterteilt. Das Segment der Krankenhäuser erzielte 2024 mit 49,2 % den größten Marktanteil, was auf die fortschrittliche Infrastruktur, die Verfügbarkeit qualifizierter Augenärzte und die Fähigkeit zur Behandlung sowohl akuter als auch chronischer Fälle zurückzuführen ist. Krankenhäuser bieten umfassende Diagnose- und Behandlungsleistungen, einen hohen Patientendurchsatz und die Integration neuester Technologien, was ihre Marktführerschaft sichert. Umfangreiche Beschaffung und institutionelle Finanzierung gewährleisten eine kontinuierliche Versorgung mit Geräten und Behandlungen. Krankenhäuser profitieren zudem von staatlichen Programmen und Kostenerstattungen durch Versicherungen. Kontinuierliche Mitarbeiterschulungen, Forschungsaktivitäten und die Überwachung der Patienten verbessern die Servicequalität und die Behandlungsergebnisse. Die Notfallversorgung bei akutem Glaukom trägt zusätzlich zum Umsatz bei.

Das Segment der Fachkliniken wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,7 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die Präferenz der Patienten für personalisierte und ambulante Versorgung, die steigende Anzahl spezialisierter Augenkliniken und der Fokus auf minimalinvasive Verfahren. Das wachsende Bewusstsein für Früherkennung und präventive Augenheilkunde steigert die Inanspruchnahme von Klinikbesuchen. Fachkliniken bieten gezielte Behandlungspakete, flexible Terminplanung und eine verbesserte Patientenbetreuung. Die Expansion in städtische und stadtnahe Gebiete gewährleistet eine bessere Erreichbarkeit. Steigende verfügbare Einkommen und eine zunehmende Verbreitung von Krankenversicherungen fördern die Akzeptanz. Technologische Fortschritte und die Integration von Telemedizin beschleunigen das Wachstum zusätzlich.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvergabe, Einzelhandel und Sonstige unterteilt. Das Segment Direktvergabe dominierte 2024 mit einem Umsatzanteil von 44 % und profitierte von der institutionellen Beschaffung durch Krankenhäuser und chirurgische Zentren, wodurch eine kontinuierliche Versorgung mit Diagnose- und Behandlungsgeräten sichergestellt wurde. Zentralisierte Ausschreibungen gewährleisten Kosteneffizienz, Einhaltung von Qualitätsstandards und die Verfügbarkeit großer Mengen. Die Direktbeschaffung ermöglicht die Integration in Krankenhausbehandlungsprotokolle und langfristige Wartungsverträge. Öffentliche und private Einrichtungen bevorzugen die Direktvergabe aufgrund der planbaren Lieferfähigkeit und der Vertragstreue.

Für das Segment Einzelhandel wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind das steigende Bewusstsein der Patienten, die zunehmende Verfügbarkeit ophthalmologischer Geräte online und offline sowie die Nutzung von Heimüberwachungssystemen. Komfort, Zugänglichkeit und ein höheres verfügbares Einkommen fördern die Marktexpansion. Der Einzelhandel unterstützt eine schnellere Distribution, Werbekampagnen und Initiativen zur Patientenaufklärung. Darüber hinaus verbessern Partnerschaften zwischen Geräteherstellern und Einzelhandelsketten die Produktpräsenz und -reichweite. Das Segment profitiert außerdem vom Aufstieg von E-Commerce-Plattformen, die es Patienten in abgelegenen Gebieten ermöglichen, effizient auf fortschrittliche ophthalmologische Lösungen zuzugreifen.

Regionale Marktanalyse des primären Winkelblockglaukoms

- Es wird erwartet, dass der europäische Markt für primäres Winkelblockglaukom im gesamten Prognosezeitraum ein beträchtliches jährliches Wachstum verzeichnen wird, vor allem aufgrund des zunehmenden Bewusstseins für die Früherkennung, der wachsenden Anwendung fortschrittlicher Therapien und der steigenden Prävalenz von Augenerkrankungen in der gesamten Region.

- Die Gesundheitsinfrastruktur in Europa, insbesondere in Ländern wie Großbritannien und Deutschland, ist gut ausgebaut und ermöglicht Patienten den Zugang zu Diagnoseverfahren und innovativen Behandlungen. Die wachsende Zahl älterer Menschen und der zunehmende Fokus auf präventive Augenheilkunde tragen zusätzlich zum Marktwachstum bei.

- Darüber hinaus fördern staatliche Initiativen und die Kostenübernahme für augenärztliche Behandlungen durch die Krankenkassen die breitere Anwendung fortschrittlicher Verfahren, darunter Laser- und chirurgische Eingriffe. Die Nachfrage nach umfassenden Lösungen für die Augengesundheit, gepaart mit technologischen Fortschritten in der Diagnostik und Therapie, treibt den Markt deutlich an.

Einblick in den britischen Markt für primäres Winkelblockglaukom

Der britische Markt für primäres Winkelblockglaukom dominierte Europa 2024 mit dem größten Umsatzanteil von 39,8 %. Treiber dieses Erfolgs sind eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Patientenbewusstsein und die breite Anwendung innovativer Therapien. Die hohe Prävalenz des primären Winkelblockglaukoms und die wachsende Präferenz für Früherkennung und spezialisierte Behandlungsansätze ermutigen Krankenhäuser und Fachkliniken, ihr Angebot zu erweitern. Verstärkte staatliche Unterstützung, der Zugang zu modernen Diagnoseverfahren und ein gut etabliertes Netzwerk von Augenärzten und chirurgischen Zentren stärken den Markt zusätzlich. Die hohe Akzeptanz von Laserbehandlungen und minimalinvasiven Eingriffen in Verbindung mit einem starken Fokus auf Patientenaufklärung festigt die führende Position Großbritanniens in der Region.

Einblick in den deutschen Markt für primäres Winkelblockglaukom

Der deutsche Markt für primäres Winkelblockglaukom (PACG) wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende Alterung der Bevölkerung, das steigende Bewusstsein für Früherkennung und die wachsende Anwendung fortschrittlicher Laser- und chirurgischer Verfahren. Deutschlands Fokus auf technologische Innovationen im Gesundheitswesen und die verbesserte Verfügbarkeit augenärztlicher Leistungen erhöhen den Behandlungszugang. Die Präferenz der Patienten für minimalinvasive Eingriffe, gepaart mit hoher klinischer Expertise und einer modernen Krankenhausinfrastruktur, fördert das Marktwachstum. Darüber hinaus tragen steigende Gesundheitsausgaben und proaktive staatliche Initiativen zur Verbesserung der augenärztlichen Versorgung zum rasanten Wachstum des deutschen PACG-Marktes bei.

Marktanteil des primären Winkelblockglaukoms

Die Branche für primäres Winkelblockglaukom wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Novartis AG (Schweiz)

- Alcon Inc. (Schweiz)

- Théa Pharmaceuticals (Frankreich)

- Bausch + Lomb (UK)

- Hoya Corporation (Japan)

- Glaukos Corporation (UK)

- Carl Zeiss Meditec AG (Deutschland)

- Ophthalmic Innovations Europe (Niederlande)

- IOLTech SAS (Frankreich)

- EpiTech Pharma (Deutschland)

- Topcon Europe Medical BV (Niederlande)

- Meda Pharma GmbH & Co. KG (Deutschland)

Neueste Entwicklungen auf dem europäischen Markt für primäres Winkelblockglaukom

- Eine im April 2025 in BMJ Open Ophthalmology veröffentlichte Studie untersuchte die Wirksamkeit und Sicherheit der Phakogoniotomie – eines kombinierten Verfahrens aus Phakoemulsifikation, Goniosynechiolyse und Goniotomie – bei der Behandlung von fortgeschrittenem Winkelblockglaukom mit Katarakt über einen Nachbeobachtungszeitraum von zwei Jahren. Die Ergebnisse deuten darauf hin, dass die Phakogoniotomie eine praktikable Alternative zur traditionellen Trabekulektomie darstellen kann und eine signifikante Senkung des Augeninnendrucks sowie eine Verbesserung des Sehvermögens bei Patienten mit fortgeschrittenem Winkelblockglaukom bietet.

- Im März 2025 stellte eine vom Mary Dell Hibbert Glaucoma Research Fund finanzierte Studie des King’s College London einen neuartigen Ansatz zur Glaukombehandlung vor. Dieser konzentriert sich auf den Schutz der Netzhautzellen durch entzündungshemmende Strategien. Die von Dr. Richard Eva geleitete Studie zielt darauf ab, Therapien zu entwickeln, die über die Senkung des Augeninnendrucks hinausgehen und die Patientenversorgung im Glaukommanagement grundlegend verändern könnten.

- Im Februar 2025 veröffentlichte Frontiers in Medicine eine systematische Übersichtsarbeit mit Metaanalyse, die die jüngsten Fortschritte in der Glaukombehandlung untersuchte und sich dabei auf innovative Medikamente und kreative Strategien konzentrierte. Die Übersichtsarbeit erörtert neue Therapieansätze, die darauf abzielen, den Augeninnendruck effektiver und mit weniger Nebenwirkungen zu senken und damit die kontinuierliche Weiterentwicklung des Glaukommanagements widerspiegeln.

- Eine im Januar 2025 in BMC Ophthalmology veröffentlichte Studie verglich die Ergebnisse der Phakoemulsifikation in Kombination mit einer Bypass-Operation des Trabekelwerks und des Schlemm-Kanals mit traditionellen Methoden zur Behandlung des Winkelblockglaukoms (PACG). Die Studie ergab, dass der kombinierte Ansatz eine verbesserte Kontrolle des Augeninnendrucks und bessere Sehschärfen ermöglichte, was sein Potenzial als bevorzugte Behandlungsoption für PACG-Patienten nahelegt.

- Im Dezember 2024 veröffentlichten das Royal College of Ophthalmologists und das College of Optometrists in Großbritannien aktualisierte Leitlinien zum Management und zur Überweisung bei primärem Winkelblockglaukom. Ziel dieser Leitlinien ist die Standardisierung der Versorgung sowie die Verbesserung der Früherkennung und Behandlung des primären Winkelblockglaukoms. Dabei wird die Bedeutung eines rechtzeitigen Eingreifens zur Verhinderung von Sehverlust hervorgehoben.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.