Europe Pulse Protein Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.50 Billion

USD

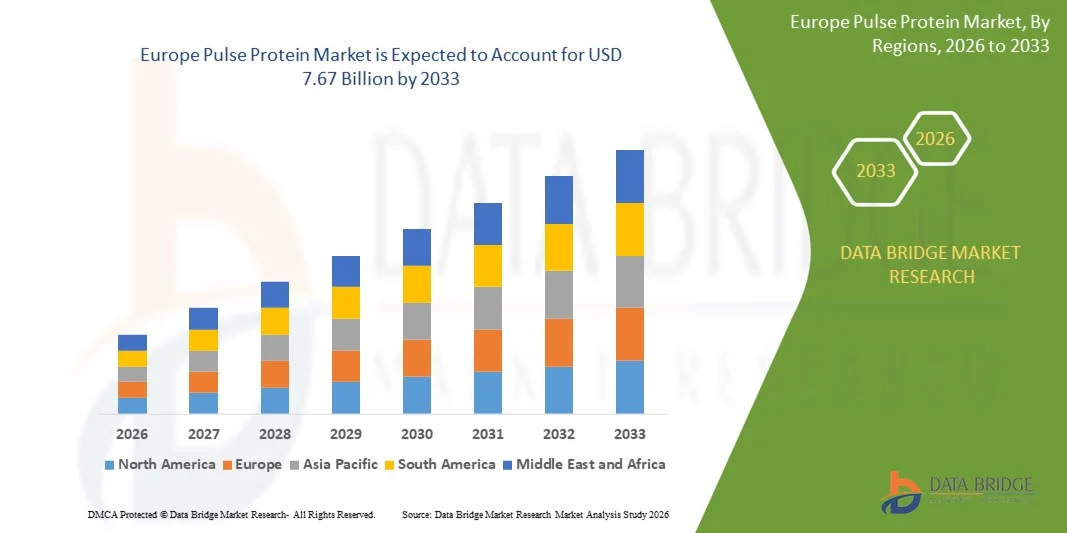

7.67 Billion

2025

2033

USD

4.50 Billion

USD

7.67 Billion

2025

2033

| 2026 –2033 | |

| USD 4.50 Billion | |

| USD 7.67 Billion | |

| % | |

|

Marktsegmentierung für Hülsenfruchtproteine in Europa nach Quellen (Schwarze Linsen, Grüne Linsen, Erbsen, Weiße Bohnen, Kichererbsen, Kaspa-Erbsen, Schwarze Bohnen, Kidneybohnen, Lupinen, Ackerbohnen, Mungabohnen und Sonstige), Kategorie (Bio und konventionell), Extraktionsverfahren (Trocken- und Nassverarbeitung), Form (Isolate, Konzentrate und Hydrolysate), Funktion (Löslichkeit, Hydratation, Emulgierung, Schaumbildung und Sonstige), Anwendung (Lebensmittel und Getränke, Futtermittel und Pharmazeutika sowie Kosmetik), Endverbraucher (Haushaltsgebrauch, Snackindustrie, Mehlindustrie und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Hülsenfruchtproteine in Europa

- Der europäische Markt für Hülsenfruchtproteine hatte im Jahr 2025 einen Wert von 4,50 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 7,67 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,9 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Vorliebe der Verbraucher für pflanzenbasierte und proteinreiche Ernährung angetrieben, die auf ein wachsendes Gesundheitsbewusstsein, die zunehmende Verbreitung veganer und flexitarischer Lebensstile sowie die steigende Nachfrage nach funktionellen Lebensmitteln und Lebensmitteln mit transparenten Kennzeichnungen zurückzuführen ist.

- Darüber hinaus eröffnen die zunehmenden Einsatzmöglichkeiten von Hülsenfruchtproteinen in Backwaren, Getränken, Snacks und Fleischalternativen neue Umsatzpotenziale für Lebensmittelhersteller. Diese sich überschneidenden Trends beschleunigen die Akzeptanz von Hülsenfruchtproteinen und tragen somit maßgeblich zum Wachstum der Branche bei.

Analyse des europäischen Marktes für Hülsenproteine

- Hülsenfruchtprotein ist ein pflanzlicher Inhaltsstoff, der aus Hülsenfrüchten wie Erbsen, Kichererbsen, Linsen und Bohnen gewonnen wird und zur Verbesserung des Proteingehalts, der Textur und der Funktionalität von Lebensmitteln und Getränken dient. Es stellt eine nachhaltige und allergenfreie Alternative zu tierischen Proteinen in verschiedenen Anwendungsbereichen dar.

- Die steigende Nachfrage nach Hülsenfruchtproteinen wird vor allem durch den zunehmenden Bedarf an nährstoffreichen, pflanzlichen und nachhaltigen Lebensmittellösungen, die Expansion des Gesundheits- und Wellnesssektors sowie die zunehmende Verwendung von Proteinen in funktionellen und angereicherten Lebensmitteln in entwickelten und aufstrebenden Märkten angetrieben.

- Deutschland wird den Markt für Hülsenfruchtproteine im Jahr 2025 dominieren, dank seiner starken Lebensmittelverarbeitungsindustrie, des hohen Gesundheits- und Wellnessbewusstseins der Verbraucher und des etablierten Innovationsökosystems für pflanzenbasierte Produkte.

- Es wird erwartet, dass Großbritannien im Prognosezeitraum das am schnellsten wachsende Land auf dem Markt für Hülsenfruchtproteine sein wird, was auf den zunehmenden Fokus auf gesundheitsbewussten Konsum, Nachhaltigkeit und die Einhaltung gesetzlicher Vorschriften im gesamten Lebensmittelsektor zurückzuführen ist.

- Erbsen dominierten den Markt im Jahr 2024 mit einem Marktanteil von 39,4 %. Dies ist auf ihre reichliche Verfügbarkeit, den hohen Proteingehalt und den neutralen Geschmack zurückzuführen, wodurch sie sich für vielfältige Lebensmittelanwendungen eignen. Erbsenprotein findet breite Anwendung in Fleischersatzprodukten, Sportlernahrung und milchfreien Alternativen. Seine geringere Allergenität im Vergleich zu Soja und seine überlegenen funktionellen Eigenschaften wie Löslichkeit und Emulgierfähigkeit machen es zu einer bevorzugten Wahl bei Lebensmittelherstellern. Die starke Verwendung in Getränken und pflanzlichen Fleischalternativen untermauert seine Marktführerschaft zusätzlich.

Berichtsumfang und Marktsegmentierung für Pulsationsproteine

|

Attribute |

Wichtige Markteinblicke in den Markt für Hülsenfruchtproteine |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Trends auf dem europäischen Markt für Hülsenfruchtproteine

Wachsende Nachfrage nach pflanzlichen Proteinen

- Der Markt für Hülsenfruchtproteine verzeichnet ein starkes Wachstum, da Verbraucher aufgrund steigender Bedenken hinsichtlich Gesundheit, Nachhaltigkeit und Ernährungsethik vermehrt auf pflanzliche Ernährung umsteigen. Lebensmittelhersteller nutzen Hülsenfruchtproteine wie Erbsen, Linsen und Kichererbsen, um Fleischalternativen, Milchersatzprodukte und proteinangereicherte Snacks zu entwickeln, die ein breites, gesundheitsbewusstes Publikum ansprechen.

- Beispielsweise haben große Unternehmen wie AGT Food and Ingredients und Ingredion in die Entwicklung vielseitiger Hülsenfruchtproteinisolate für den Einsatz in pflanzlichen Burgern, Proteinriegeln und pflanzlicher Milch investiert. Produktionszentren wie Kanada und Australien sind führend und unterstützen damit die globale Bewegung hin zu einer nachhaltigen Proteingewinnung.

- Innovationen bei der Extraktion und Verarbeitung fördern die Akzeptanz und verbessern die Löslichkeit, Textur und den Geschmack von Hülsenfruchtproteinen für den Einsatz in einer Vielzahl funktioneller Lebensmittel. Die wachsende Zahl von Vegetariern und Veganern sowie der Trend zum Flexitarismus erweitern den globalen Kundenstamm für pflanzliche Proteine.

- Hülsenfruchtproteine werden als gentechnikfrei, frei von Hormonen und Antibiotika sowie umweltfreundlich beworben, da sie im Vergleich zu tierischen Proteinen einen geringeren Ressourcenverbrauch aufweisen. Ihre Verwendung in Nahrungsergänzungsmitteln und Spezialdiätprodukten unterstützt weltweit neue Markteintritte und Produkteinführungen.

- Die Bewegung hin zu pflanzenbasierten Produkten und das gestiegene Interesse an transparenten Inhaltsangaben und ganzheitlicher Ernährung dürften die Dynamik des Marktes für Hülsenfruchtproteine weiter ankurbeln. Da sich die regulatorischen Standards für Kennzeichnung und Nachhaltigkeit weiterentwickeln, konzentrieren sich die Marktführer auf Innovation und die Einbindung der Verbraucher, um das Wachstum aufrechtzuerhalten.

Marktdynamik des europäischen Hülsenfruchtproteinmarktes

Treiber

Steigerung des Gesundheits- und Wellnessbewusstseins bei den Verbrauchern

- Das wachsende Gesundheits- und Wellnessbewusstsein der Verbraucher ist ein Hauptgrund für die steigende Nachfrage nach Hülsenfruchtproteinen. Hülsenfruchtproteine sind reich an essentiellen Aminosäuren, Ballaststoffen, Vitaminen und Mineralstoffen und bieten gleichzeitig fettarme, allergenfreie Alternativen für Menschen, die tierische Produkte und häufige Allergene wie Milchprodukte und Soja meiden möchten.

- Beyond Meat beispielsweise bewirbt Erbsen- und Linsenproteine in Mahlzeitenersatz-Shakes, Snacks und Sportnahrungsergänzungsmitteln, um fitnessbewusste und auf ihr Gewicht achtende Zielgruppen in Nordamerika und Europa anzusprechen. Die herzgesunden und glykämischen Vorteile von Hülsenfruchtproteinen werden auch bei Produkteinführungen in asiatischen Märkten hervorgehoben.

- Ernährungswissenschaftliche Studien, die Hülsenfruchtproteine mit langfristigen Vorteilen wie Cholesterinsenkung, Diabetesprävention und Muskelregeneration in Verbindung bringen, tragen zu ihrer zunehmenden Beliebtheit bei. Das Marketing mit transparenten Inhaltsstofflisten und der Verzicht auf Zusatzstoffe und künstliche Zutaten stärken das Vertrauen der Verbraucher und fördern Wiederkäufe.

- Die Kategorien Nahrungsergänzungsmittel und funktionelle Lebensmittel verzeichnen eine rasante Verbreitung von Hülsenfruchtproteinen als Hauptbestandteile und unterstützen damit einen breiteren, gesunden Lebensstil in allen Altersgruppen. Der verstärkte Fokus auf die Anreicherung von Alltagslebensmitteln mit natürlichem Protein beschleunigt die Marktdurchdringung.

- Ein weltweiter Trend hin zu gesundheitsorientiertem Konsum, unterstützt durch politische Initiativen, Aufklärungskampagnen und Rezepturänderungen in der Lebensmittelindustrie, stärkt weiterhin die positiven Aussichten für den Markt für Hülsenfruchtproteine. Dies sichert anhaltendes Wachstum, da immer mehr Verbraucher gesunde, pflanzliche Zutaten in ihre tägliche Ernährung integrieren.

Zurückhaltung/Herausforderung

Schwankende Lieferketten

- Der Markt für Hülsenfruchtproteine steht vor Herausforderungen aufgrund schwankender Lieferketten, die sich auf die Verfügbarkeit von Rohstoffen, die Inputkosten und die Produktkonsistenz auswirken. Volatilität in der globalen Hülsenfruchtproduktion, Transportstörungen und sich ändernde Handelspolitiken haben unvorhersehbare Auswirkungen auf Produzenten und Marken.

- Cargill beispielsweise erlebte aufgrund von Handelsspannungen und Zöllen auf Erbsen und andere Hülsenfrüchte in wichtigen Exportmärkten wie Nordamerika, Europa und Australien instabile Inputpreise und gelegentliche Engpässe für Verarbeiter und Lebensmittelhersteller.

- Witterungsbedingte Ernteausfälle und regionale landwirtschaftliche Probleme, insbesondere in Indien und Australien, führen zu ungleichmäßigen Versorgungslagen und beeinflussen die Weltmarktpreise. Hersteller sind gezwungen, ihre Lieferanten zu diversifizieren, in Lagerkapazitäten zu investieren oder die Kosten an die Verbraucher weiterzugeben, was die Bezahlbarkeit und Zuverlässigkeit der Endprodukte beeinträchtigt.

- Qualitätsschwankungen und Unterschiede in der Verarbeitungstechnologie können die Einheitlichkeit der Lieferkette weiter beeinträchtigen und sich negativ auf die Produktfunktionalität und die Kundenzufriedenheit auswirken. Laufende Nachhaltigkeitsbestrebungen und regulatorische Änderungen, insbesondere im Hinblick auf Kennzeichnung und Lebensmittelsicherheit, erfordern eine kontinuierliche Anpassung der Lieferanten.

- Zusammenfassend lässt sich sagen, dass schwankende Lieferketten weiterhin eine zentrale Herausforderung für den Hülsenfruchtproteinsektor darstellen. Kontinuierliche Investitionen in widerstandsfähige Beschaffungsstrategien, Transparenz der Lieferkette und nachhaltige Anbaumethoden sind unerlässlich, um zukünftiges Wachstum und Marktstabilität in diesem dynamischen Segment zu gewährleisten.

Umfang des europäischen Marktes für Hülsenfruchtproteine

Der Markt ist segmentiert nach Quellen, Kategorie, Extraktionsprozess, Form, Funktion, Anwendung und Endnutzer.

- Laut Quellen

Basierend auf den Bezugsquellen ist der Markt in schwarze Linsen, grüne Linsen, Erbsen, weiße Bohnen, Kichererbsen, Kaspa-Erbsen, schwarze Bohnen, Kidneybohnen, Lupinen, Ackerbohnen, Mungobohnen und weitere Sorten unterteilt. Erbsen erzielten 2024 mit 39,4 % den größten Umsatzanteil. Dies ist auf ihre reichliche Verfügbarkeit, den hohen Proteingehalt und ihren neutralen Geschmack zurückzuführen, wodurch sie sich für vielfältige Lebensmittelanwendungen eignen. Erbsenprotein findet breite Anwendung in Fleischersatzprodukten, Sportlernahrung und milchfreien Alternativen. Seine geringere Allergenität im Vergleich zu Soja und seine überlegenen funktionellen Eigenschaften wie Löslichkeit und Emulgierfähigkeit machen es zu einer bevorzugten Wahl bei Lebensmittelherstellern. Die starke Verwendung in Getränken und pflanzlichen Fleischalternativen trägt zusätzlich zu seiner dominanten Stellung bei.

Für das Segment der Kichererbsen wird von 2025 bis 2032 das schnellste jährliche Wachstum erwartet. Treiber dieser Entwicklung ist ihre steigende Beliebtheit in proteinreichen Snacks, glutenfreien Backwaren und Milchersatzprodukten. Kichererbsenproteine bieten einen hohen Nährwert und ein ansprechendes Geschmacksprofil, was sie für gesundheitsbewusste Verbraucher attraktiv macht. Ihre Integration in die mediterrane Ernährung, kombiniert mit ihrer zunehmenden Verwendung in Proteinmischungen und der Anreicherung von Mehl, trägt zur Marktnachfrage bei. Darüber hinaus dürften laufende Innovationen bei Kichererbsenproteinisolaten und -konzentraten ein signifikantes Wachstum bewirken.

- Nach Kategorie

Basierend auf der Produktkategorie ist der Markt in Bio und konventionell unterteilt. Das konventionelle Segment dominierte 2024 den größten Marktanteil, vor allem aufgrund seiner weiten Verfügbarkeit und Kosteneffizienz, wodurch es zur ersten Wahl für die Massenverarbeitung von Lebensmitteln wurde. Konventionelle Hülsenfruchtproteine werden in gängigen Lebensmittel- und Getränkeanwendungen wie Backwaren, Snacks und Milchalternativen weit verbreitet eingesetzt. Ihre Erschwinglichkeit macht sie ideal für Hersteller, die den Massenmarkt bedienen möchten. Dank etablierter Lieferketten und gleichbleibender Qualität dominieren konventionelle Proteine weiterhin weltweit den Markt für großtechnische Lebensmittelanwendungen.

Das Bio-Segment wird voraussichtlich von 2025 bis 2032 am schnellsten wachsen, da das steigende Gesundheitsbewusstsein der Verbraucher und ihre zunehmende Nachfrage nach chemikalienfreien Proteinen die Nachfrage ankurbeln. Bio-zertifizierte Hülsenfruchtproteine finden vermehrt Verwendung in hochwertigen Gesundheitsprodukten, funktionellen Lebensmitteln und Clean-Label-Getränken. Verbraucher in entwickelten Märkten sind zunehmend bereit, mehr für pflanzliche Bio-Proteine zu bezahlen. Steigende Investitionen in den ökologischen Landbau und die Erweiterung des Bio-Produktsortiments globaler Lebensmittelmarken werden das Wachstum dieses Segments maßgeblich unterstützen.

- Durch Extraktionsprozess

Auf Basis des Extraktionsverfahrens wird der Markt in Trocken- und Nassverarbeitung unterteilt. Die Trockenverarbeitung dominierte 2024, vor allem aufgrund ihrer Kosteneffizienz, Umweltfreundlichkeit und der Fähigkeit, den natürlichen Ballaststoff- und Stärkegehalt von Hülsenfrüchten zu erhalten. Dieses Verfahren findet breite Anwendung in der Mehl- und Backwarenindustrie, wo funktionelle Reinheit nicht im Vordergrund steht. Der geringere Energie- und Wasserverbrauch macht die Trockenverarbeitung zudem vorteilhaft für eine nachhaltige Produktion. Sie bleibt die bevorzugte Wahl für großtechnische Anwendungen, die kostengünstige Proteinzutaten erfordern.

Dem Segment der Nassverarbeitung wird von 2025 bis 2032 das schnellste Wachstum prognostiziert, da es hochreine Proteinisolate mit verbesserter Löslichkeit, Verdaulichkeit und funktioneller Vielseitigkeit produziert. Die Nassextraktion ermöglicht die maßgeschneiderte Herstellung von Proteinen für Getränke, Nahrungsergänzungsmittel und Säuglingsnahrung, wo Reinheit und Qualität entscheidend sind. Die steigende Nachfrage nach Proteinisolaten in der Sporternährung und bei pflanzlichen Getränken treibt dieses Wachstum an. Innovationen in der Nassverarbeitungstechnologie machen diese zudem effizienter und skalierbarer und fördern so die Akzeptanz weiter.

- Nach Formular

Basierend auf der Darreichungsform wird der Markt in Isolate, Konzentrate und Hydrolysate unterteilt. Das Segment der Konzentrate dominierte 2024 den Markt, da diese ein ausgewogenes Proteinprofil mit Ballaststoffen und Stärke bieten und sich daher hervorragend für Backwaren, Snacks und Futtermittel eignen. Hülsenfruchtproteinkonzentrate sind im Vergleich zu Isolaten kostengünstig und finden daher in der Lebensmittel- und Futtermittelindustrie breite Anwendung. Durch den Erhalt natürlicher Inhaltsstoffe sind sie attraktiv für Produkte, die auf eine ganzheitliche Ernährung abzielen. Darüber hinaus sichert ihre Vielseitigkeit bei extrudierten Snacks und der Mehlanreicherung ihre anhaltende Marktführerschaft.

Das Segment der Proteinisolate wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach hochreinem Protein in pflanzlichen Getränken, Sportnahrung und funktionellen Lebensmitteln. Proteinisolate zeichnen sich durch hervorragende Löslichkeit und Verdaulichkeit aus und eignen sich daher ideal für trinkfertige Produkte und Leistungssteigerungsprodukte. Verbraucher, die sich proteinreich ernähren möchten, treiben die Nachfrage nach Proteinisolaten sowohl in Industrie- als auch in Schwellenländern an. Zunehmende Innovationen bei pflanzlichen Milchprodukten und Nahrungsergänzungsmitteln werden die Verbreitung von Proteinisolaten voraussichtlich weiter beschleunigen.

- Nach Funktion

Basierend auf der Funktion ist der Markt in Löslichkeit, Hydratation, Emulgierung, Schaumbildung und Sonstiges unterteilt. Das Segment Emulgierung dominierte den Markt im Jahr 2024, da Hülsenfruchtproteine häufig zur Stabilisierung von Öl-Wasser-Gemischen in pflanzlichen Fleischalternativen, Milchprodukten, Saucen und Dressings eingesetzt werden. Ihre Fähigkeit, Textur, Konsistenz und Mundgefühl zu verbessern, macht sie wertvoll für Produktrezepturen. Lebensmittelhersteller bevorzugen Hülsenfruchtproteine zur Emulgierung aufgrund ihrer Natürlichkeit und ihrer allergenfreien Eigenschaften. Die steigende Nachfrage nach natürlichen Stabilisatoren in der Lebensmittelindustrie trägt maßgeblich zur Marktführerschaft dieses Segments bei.

Die Löslichkeitsfunktion wird voraussichtlich von 2025 bis 2032 am schnellsten wachsen, bedingt durch den zunehmenden Einsatz in Proteinshakes, Smoothies und Getränken für die klinische Ernährung. Eine hohe Löslichkeit gewährleistet eine gleichmäßige Verteilung und ein besseres Geschmackserlebnis in flüssigen Anwendungen. Mit steigender Nachfrage nach angereicherten Getränken und proteinreichen Drinks gewinnen lösliche Hülsenfruchtproteine für Lebensmittelhersteller zunehmend an Bedeutung. Fortschritte in der Verarbeitungstechnologie verbessern zudem die Löslichkeit von Isolaten und steigern so das Wachstumspotenzial dieses Segments weiter.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt in Lebensmittel und Getränke, Futtermittel und Pharmazeutika sowie Kosmetik unterteilt. Das Segment Lebensmittel und Getränke dominierte 2024, da Hülsenfruchtproteine zunehmend in Backwaren, Milchalternativen, Getränken und Fleischersatzprodukten Verwendung finden. Die weltweit wachsende Zahl von Veganern und Flexitariern veranlasst Lebensmittelhersteller, pflanzliche Proteine in ihr Hauptangebot aufzunehmen. Auch das starke Wachstum bei funktionellen Lebensmitteln und Gesundheitsgetränken trägt zur steigenden Akzeptanz bei. Die breite Anwendbarkeit in verschiedenen Lebensmittelkategorien stärkt die führende Position dieses Segments.

Der Kosmetiksektor dürfte aufgrund der steigenden Nachfrage nach pflanzlichen und natürlichen Inhaltsstoffen für die Körperpflege von 2025 bis 2032 das schnellste Wachstum verzeichnen. Hülsenfruchtproteine gewinnen in Haut- und Haarpflegeprodukten aufgrund ihrer feuchtigkeitsspendenden, pflegenden und filmbildenden Eigenschaften zunehmend an Beliebtheit. Sie werden vermehrt in Anti-Aging- und Regenerationsprodukten eingesetzt, bei denen Inhaltsstoffe mit klaren Inhaltsstofflisten bevorzugt werden. Da Verbraucher zunehmend auf nachhaltige Schönheitsprodukte setzen, ist mit einer beschleunigten Verbreitung von Hülsenfruchtproteinen in der Kosmetikindustrie zu rechnen.

- Vom Endbenutzer

Basierend auf den Endverbrauchern ist der Markt in Haushaltsprodukte, Snackindustrie, Mehlindustrie und Sonstige unterteilt. Das Segment Snackindustrie hielt 2024 den größten Marktanteil, was auf die steigende Nachfrage der Verbraucher nach proteinreichen und gesünderen Snacks zurückzuführen ist. Hülsenfruchtproteine werden häufig in Energieriegeln, extrudierten Snacks und gebackenen Chips verwendet und sprechen fitnessorientierte und vielbeschäftigte Verbraucher an. Ihr hoher Nährwert und ihre Vielseitigkeit ermöglichen es Herstellern, in verschiedenen Snackkategorien Innovationen zu entwickeln. Die zunehmende Beliebtheit von Snacks für unterwegs trägt maßgeblich zur Marktführerschaft dieses Segments bei.

Der Mehlsektor wird voraussichtlich von 2025 bis 2032 am schnellsten wachsen, da Hülsenfruchtproteine zunehmend traditionellen Mehlen beigemischt werden, um den Proteingehalt und den Nährwert zu erhöhen. Die steigende Nachfrage nach angereicherten Mehlen in Bäckereien, funktionellen Lebensmitteln und der heimischen Küche treibt diese Entwicklung voran. Verstärkt wird dieser Trend durch das wachsende Bewusstsein für Proteinmangel in Entwicklungsländern. Mehlhersteller erweitern den Einsatz von Hülsenfruchtproteinen, um der Verbrauchernachfrage nach gesünderen Grundnahrungsmitteln gerecht zu werden.

Regionale Analyse des europäischen Marktes für Pulsproteine

- Deutschland dominierte 2025 den Markt für Hülsenfruchtproteine mit dem größten Umsatzanteil. Treiber dieser Entwicklung waren die starke Lebensmittelverarbeitungsindustrie, das hohe Gesundheits- und Wellnessbewusstsein der Verbraucher sowie das etablierte Innovationsökosystem für pflanzenbasierte Produkte.

- Die gut entwickelte Lieferketteninfrastruktur des Landes, die fortschrittliche Forschung und Entwicklung im Bereich funktioneller Lebensmittel sowie die strengen Lebensmittelsicherheitsvorschriften tragen weiterhin zur breiten Akzeptanz von Hülsenfruchtproteinen in Nahrungsergänzungsmitteln, Mahlzeitenersatzprodukten und angereicherten Lebensmitteln bei.

- Der wachsende Fokus auf pflanzliche Ernährung, die starke Nachfrage nach proteinreichen und allergenfreien Alternativen, steigende Investitionen führender Lebensmittelmarken und die Präsenz von Unternehmen wie Rügenwalder Mühle festigen Deutschlands führende Position. Kontinuierliche Innovationen bei Hülsenfruchtprotein-Rezepturen, die Einhaltung der EU-Richtlinien zu Nährwert und Kennzeichnung sowie strategische Partnerschaften mit nachgelagerten Herstellern sichern Deutschlands Marktführerschaft im europäischen Hülsenfruchtproteinmarkt.

Einblick in den britischen Markt für Hülsenfruchtproteine

Für Großbritannien wird im europäischen Markt für Hülsenfruchtproteine von 2026 bis 2033 das schnellste durchschnittliche jährliche Wachstum prognostiziert. Unterstützt wird dies durch den zunehmenden Fokus auf gesundheitsbewussten Konsum, Nachhaltigkeit und die Einhaltung gesetzlicher Vorschriften im Lebensmittelsektor. So setzen beispielsweise britische Marken wie Marigold Health Foods vermehrt Erbsen- und Linsenproteine in funktionellen Lebensmitteln, Snacks und Getränken ein und steigern damit die Akzeptanz bei den Verbrauchern. Der wachsende Fokus auf Clean-Label-Produkte, allergenfreie Produkte, die Erweiterung des Angebots an Sporternährung und Mahlzeitenersatzprodukten sowie das steigende Bewusstsein für pflanzliche Ernährung beschleunigen das Marktwachstum. Strenge regulatorische Aufsicht, Investitionen in innovative pflanzliche Rezepturen und die Ausrichtung an den sich entwickelnden EU- und nationalen Ernährungsrichtlinien stärken Großbritanniens Position als am schnellsten wachsender Markt in der Region zusätzlich.

Einblick in den französischen Markt für Hülsenfruchtproteine

Für Frankreich wird im Zeitraum 2026–2033 ein stetiges Wachstum erwartet, angetrieben durch das steigende Interesse der Verbraucher an gesunden, pflanzlichen Lebensmitteln und funktionellen Zutaten. Die zunehmende Bedeutung der Nährwertqualität, die Modernisierung der Lebensmittelverarbeitungstechniken und die breitere Verwendung von Hülsenfruchtproteinen in Backwaren, Milchalternativen und Snacks fördern die Marktexpansion. Die Zusammenarbeit französischer Lebensmittelhersteller mit globalen Lieferanten sowie die Präferenz für hochwertige und nachhaltige Proteinquellen begünstigen eine kontinuierliche Marktakzeptanz. Frankreichs Fokus auf gesundheitsorientierte Produktinnovationen, Initiativen zur Kreislaufwirtschaft in der Lebensmittelproduktion und die Einhaltung der EU-Ernährungsstandards stärken das stabile Wachstum Frankreichs auf dem europäischen Markt für Hülsenfruchtproteine.

Marktanteil von Hülsenfruchtproteinen in Europa

- Ingredion (USA)

- Cargill Incorporated (USA)

- AGT Lebensmittel und Zutaten (Kanada)

- ADM (US)

- ET-Chem (China)

- Shandong Jianyuan-Gruppe (China)

- Axiom Foods, Inc. (USA)

- Kerry Group plc. (Irland)

- Vestkorn (Norwegen)

- Glanbia PLC (Irland)

- Roquette Frères (Frankreich)

- The Scoular Company (USA)

- Nutriati, Inc. (USA)

- DuPont (USA)

- Prolupin GmbH (Deutschland)

- FENCHEM (China)

- PURIS (USA)

- Emsland Gruppe (Deutschland)

- Burcon (Kanada)

- SOTEXPRO (Frankreich)

- Yantai Shuangta Food Co. (China)

Neueste Entwicklungen auf dem europäischen Markt für Hülsenfruchtproteine

- Im Juni 2025 brachte Roquette NUTRALYS T Pea 700XC auf den Markt, ein grobkörniges Erbsenprotein mit 70 % Proteingehalt und hoher Hitzebeständigkeit. Diese Innovation trägt der steigenden Nachfrage nach herzhaften, fleischähnlichen Texturen in pflanzlichen Fertiggerichten, Saucen und traditionellen Speisen Rechnung und erleichtert Lebensmittelherstellern die Entwicklung attraktiver, proteinreicher Alternativen. Der geringe Hydratationsbedarf und der vereinfachte Herstellungsprozess steigern die Produktionseffizienz und bieten Konsumenten ein verbessertes Geschmackserlebnis. Mit diesem Produkt stärkte Roquette sein Portfolio im Markt für Hülsenfruchtproteine und erfüllte den wachsenden Trend zu nachhaltigen und vielseitigen pflanzlichen Zutaten.

- Im Februar 2024 erweiterte Roquette sein NUTRALYS-Pflanzenproteinsortiment um vier multifunktionale Erbsenproteine. Diese wurden entwickelt, um Geschmack, Textur und Funktionalität pflanzlicher Lebensmittel und Nahrungsergänzungsmittel zu verbessern. Lebensmittelhersteller können so ihr Produktangebot innovativ gestalten und diversifizieren und gleichzeitig der steigenden Verbrauchernachfrage nach proteinreichen, pflanzlichen Lösungen gerecht werden. Roquette stärkt damit seine führende Position im Markt für Hülsenfruchtproteine. Das Unternehmen bietet vielseitige Zutaten für Getränke, Backwaren und proteinangereicherte Snacks und trägt so den sich wandelnden Verbraucherpräferenzen für Clean-Label- und nachhaltige Proteinquellen Rechnung.

- Im Oktober 2022 führte Roquette eine neue Produktlinie mit Bio-Erbsenprodukten ein, darunter Bio-Erbsenstärke und Bio-Erbsenprotein, die im kanadischen Werk hergestellt werden. Mit dieser Produkteinführung reagierte Roquette auf die steigende Verbrauchernachfrage nach Bio- und pflanzlichen Zutaten und bot Herstellern hochwertige, nachhaltige Proteinquellen. Durch das Angebot von Bio-Alternativen stärkte Roquette seine Wettbewerbsposition im Markt für Hülsenfruchtproteine und unterstützte den Trend zu gesünderen und umweltbewussteren Lebensmitteln. Dieser Schritt ermöglichte es dem Unternehmen außerdem, Wachstumsmärkte zu erschließen, in denen Bio- und Clean-Label-Zutaten immer wichtiger werden.

- Im Juni 2022 brachte Roquette die Produktreihe NUTRALYS auf den Markt, die texturierte Bio-Proteine aus Erbsen und Ackerbohnen umfasst. Diese strategische Einführung erweiterte Roquettes Kundenstamm um Clean-Label-, nachhaltige und proteinreiche Lösungen für Lebensmittelhersteller. Die Markteinführung reagierte auf das steigende Interesse der Verbraucher an pflanzlicher Ernährung und funktionellen Lebensmitteln und unterstützte Marken dabei, proteinreiche Produkte mit verbesserter Textur und höherem Nährwert anzubieten. Durch die Stärkung des Fokus auf pflanzliche Innovationen festigte Roquette seine Position im wachsenden Markt für Hülsenfruchtproteine.

- Im Juni 2021 präsentierte Roquette auf der FI Europe das texturierte Erbsenprotein P6511C als nachhaltige Fleischalternative. Das Produkt zielt auf die wachsende Verbrauchernachfrage nach pflanzlichen Lebensmitteln mit einem hohen Nährwertprofil ab und ermöglicht Herstellern die Entwicklung innovativer, proteinreicher Produkte mit verbesserter Textur und Vielseitigkeit. Mit dem Einstieg in diese Nische stärkte Roquette seine Wettbewerbsposition im Markt für Hülsenfruchtproteine und unterstützte den Branchenwandel hin zu nachhaltigen und funktionalen Inhaltsstoffen.

- Im Juli 2020 brachte Ingredion Incorporated EMEA eine organische, sofort verfügbare funktionelle Stärke auf den Markt, um der Branchennachfrage nach hochwertigen, vielseitigen pflanzlichen Zutaten gerecht zu werden. Diese Innovation bot Lebensmittel- und Getränkeherstellern funktionelle Stärken, die sich für Clean-Label- und gesundheitsorientierte Produkte eignen. Die Markteinführung half Ingredion, steigende Umsätze zu antizipieren und seine Position im Markt für Hülsenfruchtproteine und pflanzliche Zutaten zu stärken, wodurch der breitere Trend hin zu nachhaltigen, proteinangereicherten Lebensmittellösungen unterstützt wurde.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.