Europe Radiology Services Market

Marktgröße in Milliarden USD

CAGR :

%

USD

72.04 Billion

USD

192.88 Billion

2024

2032

USD

72.04 Billion

USD

192.88 Billion

2024

2032

| 2025 –2032 | |

| USD 72.04 Billion | |

| USD 192.88 Billion | |

| % | |

|

Marktsegmentierung für Radiologiedienste in Europa nach Typ (Produkte und Dienstleistungen), Standort (Inland, Offshore und In-House), Modalität (Röntgen, CT, MRT, Ultraschall, Mammographie und PET-CT), Verfahren (digital und konventionell), Patientenalter (Kinder und Erwachsene), Strahlungsart (Diagnostik und interventionelle Radiologie), Anwendung (Zahnmedizin, Bewegungsapparat, Becken- und Bauchraum, Gynäkologie, Kardiologie, Urologie, Neurologie, Onkologie und andere), Endbenutzer (Krankenhäuser, ambulante Zentren, Diagnosezentren und Kliniken) – Branchentrends und Prognose bis 2032

Marktgröße für Radiologiedienstleistungen in Europa

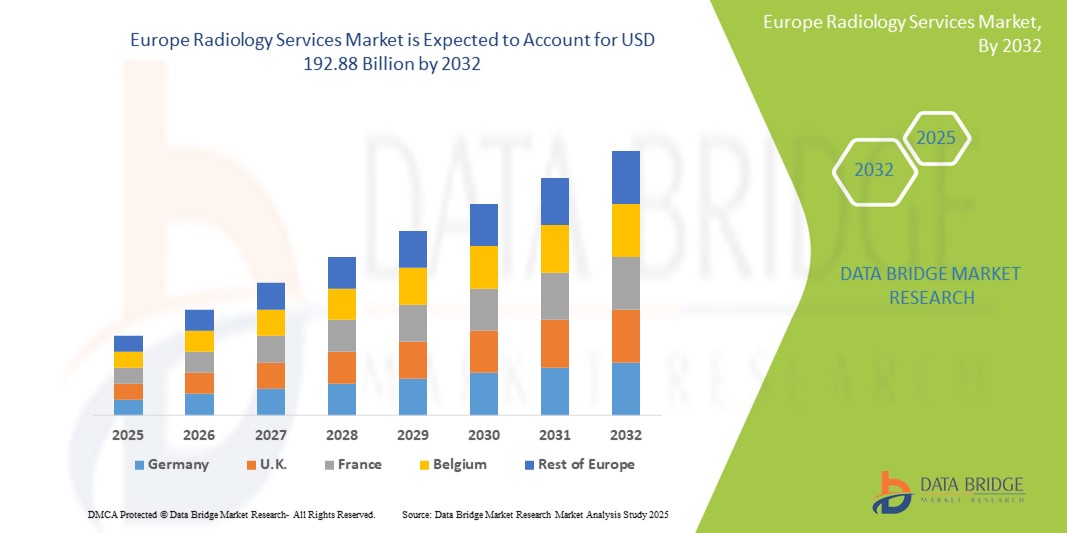

- Der europäische Markt für Radiologiedienstleistungen wurde im Jahr 2024 auf 72,04 Milliarden US-Dollar geschätzt und dürfte bis 2032 192,88 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 13,1 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird größtenteils durch die steigende Prävalenz chronischer Krankheiten wie Krebs, Herz-Kreislauf-Erkrankungen und neurologischer Störungen sowie durch eine zunehmende geriatrische Bevölkerung vorangetrieben.

- Darüber hinaus steigern Fortschritte in der diagnostischen Bildgebungstechnologie, das wachsende Bewusstsein für Frühdiagnosen und die Integration künstlicher Intelligenz (KI) und digitaler Technologien die Effizienz und Genauigkeit radiologischer Verfahren und fördern so das Wachstum der Branche erheblich.

Marktanalyse für Radiologiedienstleistungen in Europa

- Radiologiedienstleistungen, die diagnostische Bildgebung wie Röntgen, MRT und CT umfassen , sind für eine präzise und zeitnahe Krankheitsdiagnose und Behandlungsplanung im europäischen Gesundheitswesen von entscheidender Bedeutung. Der Markt wird zunehmend durch die steigende Prävalenz chronischer Krankheiten, eine wachsende geriatrische Bevölkerung und den kontinuierlichen technologischen Fortschritt angetrieben.

- Die steigende Nachfrage nach radiologischen Dienstleistungen wird vor allem durch den zunehmenden Bedarf an frühzeitiger Krankheitserkennung, die Integration fortschrittlicher Bildgebungstechnologien wie KI und 3D-Bildgebung sowie ein steigendes Bewusstsein bei Patienten und Gesundheitsdienstleistern für die Vorteile einer umfassenden diagnostischen Bildgebung angetrieben.

- Deutschland wird voraussichtlich den europäischen Markt für Radiologiedienstleistungen dominieren, angetrieben von einer starken Nachfrage nach präziser Diagnose und Behandlung, gepaart mit einer robusten Gesundheitsinfrastruktur und einer steigenden Anzahl von Produkteinführungen durch Hersteller.

- Großbritannien wird voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) im europäischen Markt für Radiologiedienstleistungen verzeichnen, aufgrund der zunehmenden Zahl chronischer Krankheiten, des technologischen Fortschritts bei Bildgebungslösungen und der zunehmenden Alterung der Bevölkerung.

- Das MRT-Segment dominiert den europäischen Markt für Radiologiedienstleistungen mit einem Marktanteil von 33,3 % im Jahr 2024. Dies ist auf die überlegenen Weichteilkontraste, neurologischen und muskuloskelettalen Bildgebungsmöglichkeiten sowie technologische Fortschritte zurückzuführen, die zu breiteren klinischen Anwendungen führen.

Berichtsumfang und Marktsegmentierung für Radiologiedienste in Europa

|

Eigenschaften |

Wichtige Markteinblicke für Radiologiedienste in Europa |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Radiologiedienstleistungen in Europa

„Verbesserte Diagnosegenauigkeit und Workflow-Effizienz durch KI und digitale Integration“

- Ein bedeutender und sich beschleunigender Trend im europäischen Radiologiemarkt ist die zunehmende Integration von Künstlicher Intelligenz (KI) und digitalen Technologien. Diese Technologiefusion verbessert die diagnostische Genauigkeit deutlich, steigert die Arbeitsabläufe und optimiert die Abläufe über verschiedene Bildgebungsverfahren hinweg.

- Beispielsweise werden KI-Algorithmen häufig eingesetzt, um Auffälligkeiten in Röntgen-, CT- und MRT-Aufnahmen zu erkennen und so die Diagnosegenauigkeit bei Erkrankungen wie Lungenknötchen und Brustkrebs zu verbessern. KI trägt auch zur Optimierung von Arbeitsabläufen bei, indem sie wiederkehrende Aufgaben automatisiert, dringende Fälle priorisiert und den Zeitaufwand für Bildinterpretation und -befundung reduziert.

- Die KI-Integration in europäischen Radiologiediensten ermöglicht Funktionen wie prädiktive Analysen zur Vorhersage von Patientenaufnahmemustern, zur Optimierung von Personaleinsatzplänen und zur Bereitstellung von diagnostischem Feedback in Echtzeit an Kliniker. Sprachbasierte KI-Systeme verändern die Radiologie zudem, indem sie ein schnelleres und präziseres Diktieren von Berichten ermöglichen und den schnellen Zugriff auf relevante Patientendaten aus PACS und elektronischen Patientenakten erleichtern.

- Die nahtlose Integration KI-gestützter Tools in umfassendere Gesundheitsplattformen ermöglicht eine zentrale Kontrolle verschiedener Aspekte des Diagnoseprozesses. Über eine einheitliche Schnittstelle können Radiologen Bildanalyse, Befundung und Patientendaten verwalten und so ein einheitlicheres und effizienteres Ökosystem im Gesundheitswesen schaffen.

- Dieser Trend zu intelligenteren, intuitiveren und vernetzten radiologischen Systemen verändert die Erwartungen an die diagnostische Bildgebung grundlegend. Daher entwickeln Unternehmen KI-gestützte Lösungen mit Funktionen wie automatischer Bildsegmentierung, fortschrittlichen Rekonstruktionsalgorithmen und verbesserten Techniken zur Dosisreduzierung.

- Die Nachfrage nach Radiologiediensten, die eine nahtlose KI- und digitale Integration bieten, wächst in europäischen Krankenhäusern und Diagnosezentren rasant, da Gesundheitsdienstleister zunehmend Wert auf verbesserte Patientenergebnisse, reduzierte Kosten und umfassende Betriebseffizienz legen.

Marktdynamik für Radiologiedienstleistungen in Europa

Treiber

„Steigender Bedarf aufgrund der zunehmenden Verbreitung chronischer Krankheiten und der alternden Bevölkerung“

- Die zunehmende Verbreitung chronischer Krankheiten wie Krebs, Herz-Kreislauf-Erkrankungen und neurologischer Störungen sowie die zunehmende Alterung der europäischen Bevölkerung sind ein wesentlicher Treiber für die steigende Nachfrage nach radiologischen Leistungen. Diese Faktoren erfordern häufige und präzise diagnostische Bildgebung zur Früherkennung, Überwachung und Behandlungsplanung.

- Daten der Europäischen Kommission zeigen beispielsweise, dass ein erheblicher Anteil der europäischen Bürger über chronische Gesundheitsprobleme berichtet, was unmittelbar zu einem höheren Bedarf an radiologischen Untersuchungen führt. Mit der zunehmenden Zahl geriatrischer Menschen steigt auch die Zahl altersbedingter Erkrankungen, die eine bildgebende Diagnostik erfordern.

- Da sich Gesundheitsdienstleister und Patienten der Bedeutung einer frühen Diagnose und präventiven Gesundheitsfürsorge immer mehr bewusst werden, bieten Radiologiedienste wichtige nicht-invasive Diagnoselösungen, die zu präzisen medizinischen Entscheidungen und verbesserten Patientenergebnissen beitragen.

- Darüber hinaus sorgen die kontinuierlichen Fortschritte in der diagnostischen Bildgebungstechnologie, einschließlich der Integration künstlicher Intelligenz (KI) und digitaler Lösungen, dafür, dass radiologische Dienste effizienter, präziser und zugänglicher werden und so ihre Einführung in der gesamten Region vorantreiben.

- Die Nachfrage nach minimalinvasiven Verfahren, von denen viele bildgesteuert sind, trägt ebenfalls zum Marktwachstum bei. Diese zusammenlaufenden Faktoren unterstreichen die entscheidende Rolle der Radiologie im modernen europäischen Gesundheitswesen und fördern die Expansion der Branche erheblich.

Einschränkung/Herausforderung

„Bedenken hinsichtlich hoher Kosten, Personalmangel und Datensicherheitsrisiken“

- Bedenken hinsichtlich der hohen Anschaffungs- und Betriebskosten moderner diagnostischer Bildgebungsverfahren sowie anhaltender Fachkräftemangel und wachsende Datensicherheitsrisiken in der medizinischen Bildgebung stellen erhebliche Herausforderungen für eine breitere Marktexpansion in Europa dar.

- Moderne bildgebende Verfahren wie MRT und CT erfordern beispielsweise erhebliche Investitionen in hochwertige Geräte sowie hohe laufende Kosten für Personal, Wartung und Stromverbrauch. Diese Kosten werden oft in Form höherer Arztrechnungen an die Patienten weitergegeben, was dazu führen kann, dass sich manche Bevölkerungsgruppen diese modernen Scans nicht leisten können oder dass es in öffentlich finanzierten Gesundheitssystemen zu langen Wartelisten kommt.

- Darüber hinaus herrscht in Europa ein kritischer Mangel an qualifizierten Radiologen und Röntgenassistenten. Dieser Mangel führt zu erhöhtem Arbeitsaufwand, längeren Bearbeitungszeiten für Befunde und potenzieller Beeinträchtigung der Interpretationsqualität, was die Effizienz beeinträchtigt und Diagnosen verzögert. In Großbritannien beispielsweise herrscht ein erheblicher Mangel an klinisch-radiologischen Fachärzten.

- Da Radiologieeinrichtungen zunehmend digitale Technologien und KI einsetzen, wird die Anfälligkeit für Cybersicherheitsbedrohungen, einschließlich unbefugtem Zugriff und Ransomware-Angriffen, zunehmend besorgniserregend. Solche Verstöße können das Vertrauen der Patienten untergraben, den Betrieb stören und zu behördlichen Sanktionen führen. Dies erschwert die Einführung digitaler Radiologielösungen und erhöht die Betriebskosten für Cybersicherheitsmaßnahmen.

Marktumfang für Radiologiedienste in Europa

Der Markt ist nach Typ, Standort, Modalität, Verfahren, Patientenalter, Strahlungsart, Anwendung und Endbenutzer segmentiert.

- Nach Typ

Der Markt für Radiologiedienstleistungen ist nach Typ in Produkte und Dienstleistungen segmentiert. Das Dienstleistungssegment dominierte 2024 den größten Marktanteil, angetrieben durch die steigende Nachfrage nach diagnostischen und interventionellen Radiologiedienstleistungen in Krankenhäusern und Bildgebungszentren. Das Wachstum ist auf die zunehmende Zahl chronischer Erkrankungen und die Integration von KI in die Bildanalyse zurückzuführen.

Das Produktsegment wird im Prognosezeitraum voraussichtlich die höchste CAGR verzeichnen, da die Geräte immer weiter aufgerüstet werden und fortschrittliche Radiologie-Softwarelösungen zum Einsatz kommen.

- Nach Standort

Der Markt ist standortbezogen in Inshore-, Offshore- und Inhouse-Bereiche unterteilt. Das Inhouse-Segment hatte im Jahr 2024 den größten Marktanteil, unterstützt durch große Gesundheitseinrichtungen, die interne Radiologieeinheiten für eine bessere Kontrolle und schnellere Ergebnisse bevorzugen.

Das Offshore-Segment wird voraussichtlich von 2025 bis 2032 die schnellste Wachstumsrate aufweisen, angetrieben durch kostengünstige Teleradiologie-Lösungen, verstärktes Outsourcing durch europäische Anbieter und eine verbesserte globale Verfügbarkeit von Radiologen.

- Nach Modalität

Der Markt für Radiologiedienstleistungen ist nach Modalität in Röntgen, CT, MRT, Ultraschall, Mammographie und PET-CT unterteilt. Das MRT-Segment dominiert den europäischen Markt für Radiologiedienstleistungen mit einem Marktanteil von 33,3 % im Jahr 2024. Dies ist auf den überlegenen Weichteilkontrast, die neurologischen und muskuloskelettalen Bildgebungsmöglichkeiten sowie den technologischen Fortschritt zurückzuführen, der zu einem breiteren klinischen Anwendungsspektrum führt.

Im MRT-Segment wird von 2025 bis 2032 voraussichtlich auch die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnet werden. Grund hierfür sind der steigende Bedarf an neurologischer und muskuloskelettaler Bildgebung sowie technologische Fortschritte, die zu besserer Bildschärfe und Bildgeschwindigkeit führen.

- Nach Verfahren

Der Markt für Radiologiedienstleistungen wird nach Verfahren in digitale und konventionelle Verfahren unterteilt. Das digitale Segment hatte im Jahr 2024 den größten Marktanteil, angetrieben durch den Übergang von analogen Systemen, schnellere Bildverarbeitung und einfachere Speicherung.

Digitale Verfahren werden voraussichtlich auch aufgrund ihrer besseren Diagnosegenauigkeit und effizienteren Arbeitsabläufe das schnellste Wachstum verzeichnen und sind daher in den meisten Einrichtungen die bevorzugte Wahl. Das konventionelle Segment schrumpft weiterhin, da immer mehr Anbieter vollständig digitale Bildgebungsplattformen einsetzen.

- Nach Patientenalter

Der Markt für Radiologiedienstleistungen wird anhand des Patientenalters in Kinder- und Erwachsenendiagnostik segmentiert. Das Segment Erwachsene hatte im Jahr 2024 den größten Marktanteil, was auf die hohe Nachfrage nach Bildgebung für altersbedingte Erkrankungen wie Krebs, Herz-Kreislauf-Erkrankungen und orthopädische Erkrankungen zurückzuführen ist.

Im pädiatrischen Segment wird bis 2032 ein stetiges Wachstum erwartet, unterstützt durch Verbesserungen bei der Sicherheit pädiatrischer Bildgebung, ein stärkeres Bewusstsein für die Frühdiagnose und maßgeschneiderte Protokolle für Kinder.

- Nach Strahlungstyp

Der Markt für radiologische Dienstleistungen ist nach Strahlungsart in Diagnostik und interventionelle Radiologie unterteilt. Das Segment Diagnostik hatte im Jahr 2024 den größten Marktanteil, angetrieben durch die wachsende Nachfrage nach Routinebildgebung und Krankheitsdiagnose in verschiedenen medizinischen Fachgebieten.

Die interventionelle Radiologie dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, angetrieben durch die steigende Nachfrage nach minimalinvasiven, bildgesteuerten Verfahren in der Herz-Kreislauf- und Krebsbehandlung.

- Nach Anwendung

Der Markt für Radiologiedienstleistungen ist nach Anwendungsgebieten in die Bereiche Zahnmedizin, Bewegungsapparat, Becken- und Bauchraum, Gynäkologie, Kardiologie, Urologie, Neurologie, Onkologie und andere unterteilt. Das Segment Onkologie wird im Jahr 2024 aufgrund der wichtigen Rolle der Bildgebung bei der Krebsvorsorge, -diagnose und -überwachung den größten Marktanteil haben.

Die Neurologie dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, was auf die zunehmende Zahl neurologischer Erkrankungen und die zunehmende Nutzung von MRT und CT zurückzuführen ist.

- Von Endbenutzern

Der Markt für Radiologiedienstleistungen ist nach Endnutzern in Krankenhäuser, ambulante Zentren, Diagnosezentren und Kliniken segmentiert. Das Krankenhaussegment hatte im Jahr 2024 den größten Marktanteil, was auf die umfassenden Bildgebungsmöglichkeiten, integrierten Versorgungsmodelle und den hohen Patientenzustrom zurückzuführen ist.

Im Segment der Diagnosezentren wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein, angetrieben durch den Ausbau ambulanter Dienste, die Einführung der Teleradiologie und erhöhte private Investitionen.

Regionale Analyse des europäischen Marktes für Radiologiedienstleistungen

- Deutschland dominiert den europäischen Markt für Radiologiedienstleistungen mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch eine starke Nachfrage nach präziser Diagnose und Behandlung, gepaart mit einer robusten Gesundheitsinfrastruktur und einer steigenden Anzahl von Produkteinführungen durch Hersteller

- Länder wie Deutschland, Großbritannien und Frankreich sind in der Region führend bei der Einführung bildgebender Dienste aufgrund der hohen Anforderungen an die diagnostische Genauigkeit, der schnellen digitalen Transformation der Gesundheitssysteme und der günstigen Erstattungsrichtlinien.

- Diese starke Marktpräsenz wird durch eine hohe Konzentration ausgebildeter Radiologen, den weit verbreiteten Einsatz von Teleradiologie-Lösungen und kontinuierliche Innovationen bei den Bildgebungsverfahren weiter unterstützt. Dadurch werden radiologische Dienste als wichtiger Bestandteil der Patientenversorgung im öffentlichen und privaten Gesundheitssektor gestärkt.

Markteinblick in Radiologiedienstleistungen in Großbritannien und Europa

Der britische Markt wird im Prognosezeitraum voraussichtlich die höchste jährliche Wachstumsrate aufweisen. Dies ist auf die zunehmende Zahl chronischer Erkrankungen, den technologischen Fortschritt bei Bildgebungslösungen und die zunehmende Alterung der Bevölkerung zurückzuführen. Öffentliche Gesundheitskampagnen, die auf Früherkennung und den Einsatz moderner Verfahren wie PET-Scans und 3D-Bildgebung setzen, tragen maßgeblich zum Marktwachstum bei.

Markteinblick in Deutschland und Europa für Radiologiedienstleistungen

Der deutsche Markt wird voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, angetrieben durch das zunehmende Bewusstsein für die Bedeutung von Frühdiagnose und Prävention sowie die Nachfrage nach technologisch fortschrittlichen Bildgebungsverfahren wie MRT und CT. Das robuste deutsche Gesundheitssystem und die fortschreitende Integration von KI und maschinellem Lernen in Bildgebungstechnologien treiben den Markt weiter voran, insbesondere mit Fokus auf Anwendungen in der Onkologie und Neurologie.

Markteinblick in Frankreich und Europa für Radiologiedienstleistungen

Der französische Markt wird voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Gründe hierfür sind die alternde Bevölkerung, die zunehmende Verbreitung chronischer Krankheiten und die zunehmende Bedeutung der Frühdiagnose. Technologische Fortschritte bei bildgebenden Geräten, staatliche Initiativen zur Verbesserung der Gesundheitskapazitäten und die zunehmende Nutzung der Teleradiologie für Notfälle und Zweitmeinungen sind wichtige Treiber.

Marktanteil der Radiologiedienstleistungen in Europa

Die europäische Radiologiedienstleistungsbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Siemens Healthineers AG ( Deutschland)

- Koninklijke Philips NV (Niederlande)

- GE HealthCare (USA)

- FUJIFILM Holdings Corporation (Japan)

- CANON MEDICAL SYSTEMS CORPORATION (Japan)

- Bracco Imaging SpA (Italien)

- Agfa-Gevaert-Gruppe (Belgien)

- Esaote SPA (Italien)

- Hitachi High-Tech Corporation (Japan)

- Hologic, Inc. (USA)

- Shimadzu Corporation (Japan)

- Carestream Health, Inc. (USA)

- Medica Group Plc (Großbritannien)

- UNILABS (Schweiz)

- Affidea (Niederlande)

- Alliance Medical Limited (Großbritannien)

- InHealth Group (Großbritannien)

- Evidia (Deutschland)

- Oxipit.ai (Litauen)

- Gleamer (Frankreich)

Neueste Entwicklungen auf dem europäischen Markt für Radiologiedienstleistungen

- Im April 2025 stellte Siemens Healthineers eine neue cloudbasierte Teleradiologie-Lösung vor, die verbesserte Cybersicherheit und Echtzeit-Kollaborationstools für den Einsatz in Krankenhausnetzwerken bietet. Diese Entwicklung zielt darauf ab, Arbeitsabläufe zu optimieren und die Ferndiagnostik zu verbessern.

- Im Februar 2025 kündigte Fujifilm Healthcare Europe die baldige Verfügbarkeit seines 100 % heliumfreien MRT-Systems ECHELON Smart ZeroHelium MRI an. Diese Innovation konzentriert sich auf Nachhaltigkeit und betriebliche Flexibilität.

- Im Februar 2025 ging Unilabs, ein führender europäischer Anbieter diagnostischer Dienstleistungen, eine Partnerschaft mit Oxipit ein, um KI-gestützte Röntgenlösungen für den Brustbereich in seinem europäischen Netzwerk zu integrieren, beginnend in Portugal. Ziel ist die Automatisierung von Triage und Berichterstattung sowie die Optimierung radiologischer Arbeitsabläufe.

- Im Februar 2025 erweitern Bracco und ESR ihre Partnerschaft für nachhaltige Radiologie. Bracco und die European Society of Radiology (ESR) bekräftigten ihre Partnerschaft auf dem ECR 2025 mit einer neuen Kampagne, die sich auf die Förderung innovativer und nachhaltiger Ansätze in der Radiologie konzentriert. Dazu gehören Initiativen wie ein Urinfiltrationssystem für Kontrastmittel.

- Im Februar 2025 stellt Philips auf dem ECR neue KI-gestützte Systeme und Cloud-Dienste vor. Philips präsentierte neue KI-gestützte diagnostische Bildgebungssysteme, darunter das heliumfreie MRT-System BlueSeal der nächsten Generation mit integrierter KI. Außerdem kündigte das Unternehmen eine beschleunigte Verfügbarkeit von Cloud-Diensten in Europa an.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.