Europe Refrigerant Market

Marktgröße in Milliarden USD

CAGR :

%

USD

6.96 Billion

USD

10.12 Billion

2024

2032

USD

6.96 Billion

USD

10.12 Billion

2024

2032

| 2025 –2032 | |

| USD 6.96 Billion | |

| USD 10.12 Billion | |

| % | |

|

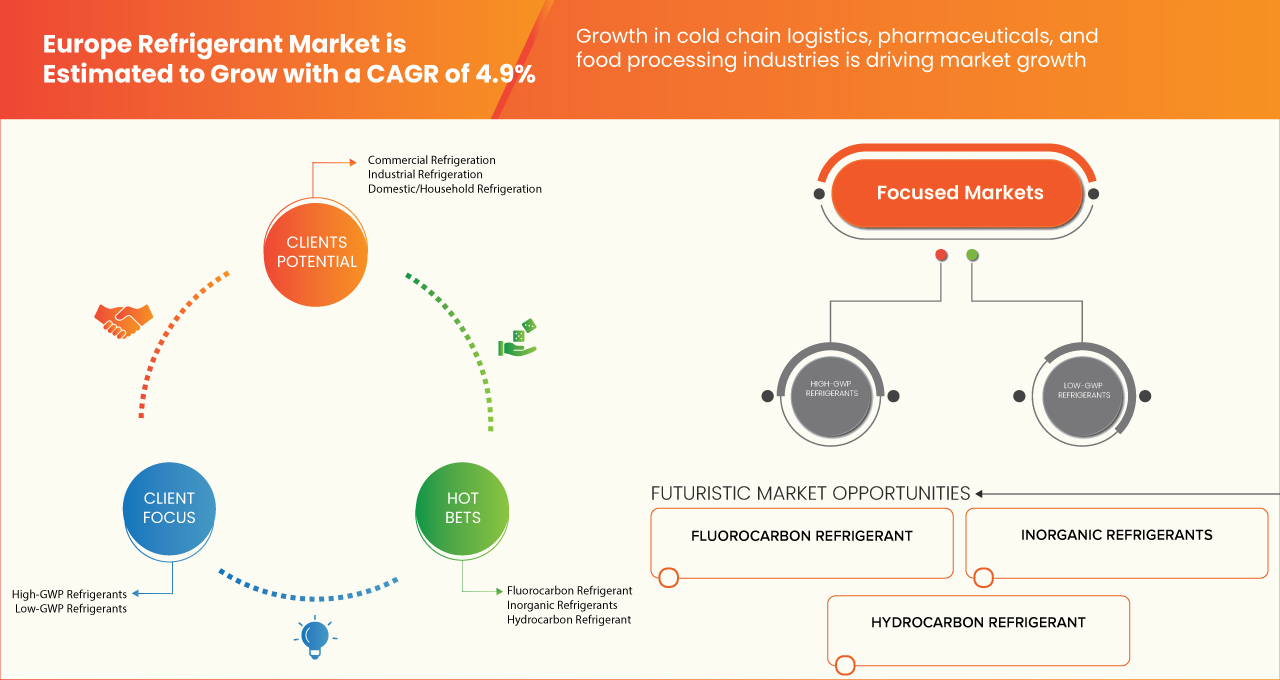

Segmentierung des europäischen Kältemittelmarktes nach Produkt (Fluorkohlenwasserstoff-Kältemittel, anorganische Kältemittel und Kohlenwasserstoff-Kältemittel), GWP-Kategorie (Kältemittel mit hohem GWP und Kältemittel mit niedrigem GWP), Anwendung (Klimaanlagen, Kühlung, Kühler, Wärmepumpen und andere), Endverbrauch (Gewerbekühlung, Industriekühlung und Haushaltskühlung) – Branchentrends und Prognose bis 2032

Marktgröße für Kältemittel

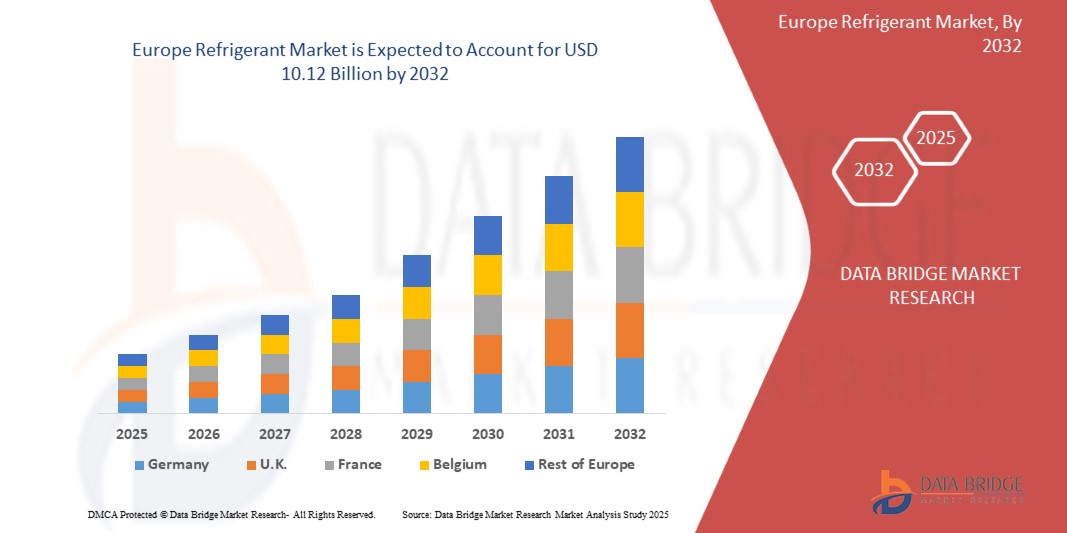

- Der europäische Markt für Kältemittel wurde im Jahr 2024 auf 6,96 Milliarden US-Dollar geschätzt und dürfte bis 2032 einen Wert von 10,12 Milliarden US-Dollar erreichen.

- Im Prognosezeitraum von 2025 bis 2032 wird der Markt voraussichtlich mit einer jährlichen Wachstumsrate von 4,9 % wachsen , was vor allem auf die steigende Nachfrage nach energieeffizienten und umweltfreundlichen Kühllösungen zurückzuführen ist.

Marktanalyse für Kältemittel

- Steigende Nachfrage nach Kühlsystemen im Wohn-, Gewerbe- und Industriesektor. Das Wachstum wird durch die zunehmende Urbanisierung, den Klimawandel und die wachsende Kühlkettenlogistik vorangetrieben.

- Strenge Umweltvorschriften für Kältemittel mit hohem Treibhauseffekt drängen den Markt in Richtung umweltfreundlicher Alternativen wie Hydrofluorolefine (HFOs) und natürliche Kältemittel

- Deutschland dominiert den europäischen Kältemittelmarkt aufgrund seiner starken industriellen Basis, fortschrittlicher HLK-Technologie, strenger Umweltvorschriften zur Förderung von Kältemitteln mit niedrigem Treibhauseffekt (GWP) und einer hohen Nachfrage nach energieeffizienten Kühllösungen in verschiedenen Sektoren.

- Laut einer Pressemitteilung von Life Science Networks benötigen temperaturempfindliche Arzneimittel, darunter Impfstoffe und Biologika, eine strenge Temperaturkontrolle, um ihre Wirksamkeit zu erhalten. Fortschrittliche Verpackungslösungen wie Isolierbehälter und Phasenwechselmaterialien gewährleisten Stabilität während des Transports, verhindern deren Zersetzung und gewährleisten die sichere Lieferung kritischer Medikamente.

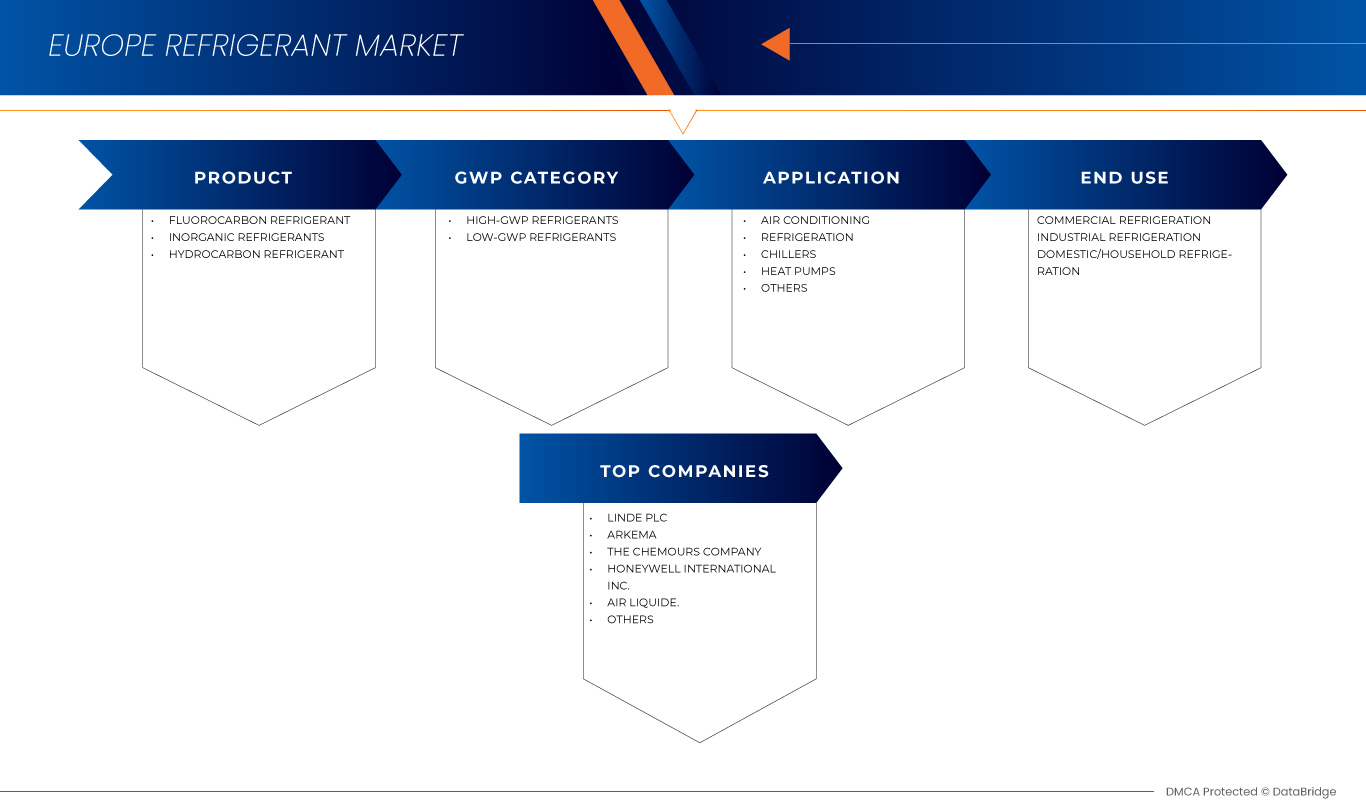

Berichtsumfang und Marktsegmentierung für Kältemittel

|

Eigenschaften |

Wichtige Markteinblicke für Kältemittel |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Deutschland, Großbritannien, Russland, Frankreich, Italien, Spanien, Niederlande, Türkei, Belgien, Schweiz, Dänemark, Schweden, Finnland, Portugal und Rest von Europa |

|

Wichtige Marktteilnehmer |

Linde PLC (Irland), Arkema (Frankreich), The Chemours Company (USA), Honeywell International Inc. (USA), AIR LIQUIDE (Frankreich), AGC Chemicals Europe, Ltd. (Großbritannien), A-Gas International Limited (England), DAIKIN INDUSTRIES, Ltd (Japan), DONGYUE GROUP (China), Entalpia Europe (Polen), Gas Servei (Spanien), GTS SPA (Italien), National Refrigerants Ltd (Großbritannien), Rhodia Chemicals Ltd. UK. (Großbritannien), SOL Spa (Italien), Tazzetti SpA (Italien) |

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Kältemittel

„Europa stellt auf Kältemittel mit niedrigem Treibhauspotenzial um, getrieben durch Vorschriften und Nachhaltigkeit“

- Der Kältemittelmarkt wird durch die steigende Nachfrage nach Kühlsystemen im Wohn-, Gewerbe- und Industriesektor angetrieben. Das Wachstum wird durch die zunehmende Urbanisierung, den Klimawandel und die wachsende Kühlkettenlogistik vorangetrieben.

- Strenge Umweltvorschriften für Kältemittel mit hohem Treibhauspotenzial drängen den Markt in Richtung umweltfreundlicher Alternativen wie Hydrofluorolefine (HFOs) und natürlicher Kältemittel. Der asiatisch-pazifische Raum dominiert aufgrund der raschen Industrialisierung und der zunehmenden Nutzung von HLK-Anlagen, während Nordamerika und Europa den Schwerpunkt auf die Einhaltung der Vorschriften legen.

Marktdynamik für Kältemittel

Treiber

Wachstum in der Kühlkettenlogistik, der Pharma- und Lebensmittelverarbeitungsindustrie

Der steigende Bedarf an Kühlsystemen wird durch das Wachstum der Kühlkettenlogistik, der Pharma- und Lebensmittelindustrie vorangetrieben. Da immer mehr Menschen auf frische und gefrorene Lebensmittel angewiesen sind, sind effiziente Lagerung und Transport unerlässlich. Supermärkte, Restaurants und Online-Lebensmittelhändler benötigen zuverlässige Kühlsysteme, um Lebensmittel länger frisch und sicher zu halten.

In der Pharmaindustrie benötigen temperaturempfindliche Medikamente, Impfstoffe und Biologika eine angemessene Kühlung, um ihre Wirksamkeit zu erhalten. Angesichts des steigenden Bedarfs an medizinischer Versorgung werden zunehmend Lager- und Transporteinrichtungen mit modernen Kühlsystemen entwickelt, um die sichere Lieferung dieser wichtigen Produkte zu gewährleisten.

Auch die Lebensmittelindustrie ist stark auf Kühlung angewiesen, um Rohstoffe und Fertigprodukte zu lagern. Fleisch, Milchprodukte, Meeresfrüchte und andere verderbliche Waren benötigen kontrollierte Temperaturen, um Verderb zu verhindern und die Qualität zu erhalten. Mit der steigenden Nachfrage nach verarbeiteten und verpackten Lebensmitteln steigt auch der Bedarf an effizienten Kühllösungen.

Insgesamt treibt die Expansion dieser Branchen die Nachfrage nach besseren Kühlsystemen voran. Unternehmen investieren in fortschrittliche Kühltechnologien, um Sicherheits- und Qualitätsstandards zu erfüllen. Mit dem kontinuierlichen Wachstum dieser Branchen wird der Bedarf an effizienter und umweltfreundlicher Kühlung in den kommenden Jahren weiter steigen.

Zum Beispiel,

- Laut einer Pressemitteilung von Life Science Networks benötigen temperaturempfindliche Arzneimittel, darunter Impfstoffe und Biologika, eine strenge Temperaturkontrolle, um ihre Wirksamkeit zu erhalten. Fortschrittliche Verpackungslösungen wie Isolierbehälter und Phasenwechselmaterialien gewährleisten die Stabilität während des Transports, verhindern den Abbau und gewährleisten die sichere Lieferung kritischer Medikamente.

- Laut einem Blog der World BI Group benötigen temperaturempfindliche Arzneimittel, darunter Impfstoffe und Biologika, eine präzise Temperaturkontrolle, um ihre Wirksamkeit zu erhalten. Die Kühlkette gewährleistet sichere Lagerung und Transport und verhindert deren Zersetzung. Moderne Kühlsysteme und Logistiklösungen tragen zur Erhaltung der Stabilität und Produktintegrität bei.

- Eine Studie von Refcold zeigte, dass Kühlung in der Lebensmittelindustrie für die Konservierung verderblicher Waren wie Fleisch, Milchprodukte und Meeresfrüchte von entscheidender Bedeutung ist. Sie verhindert Verderb, verlängert die Haltbarkeit und erhält die Qualität. Dies gewährleistet die Lebensmittelsicherheit angesichts der steigenden Nachfrage nach verarbeiteten Lebensmitteln.

Zusammenfassend lässt sich sagen, dass die wachsende Nachfrage nach Kühlsystemen von der Kühlkettenlogistik, der Pharmaindustrie und der Lebensmittelverarbeitung angetrieben wird. Der steigende Bedarf an frischen Lebensmitteln, temperaturempfindlichen Medikamenten und verarbeiteten Waren treibt Investitionen in fortschrittliche Kühllösungen voran. Mit dem Wachstum dieser Branchen werden effiziente und umweltfreundliche Kühlsysteme unerlässlich, um Sicherheit, Qualität und Nachhaltigkeit zu gewährleisten.

Gelegenheit

Zunehmende Nutzung natürlicher Kältemittel

Immer mehr Unternehmen und Branchen steigen auf natürliche Kältemittel um, da diese umweltfreundlicher sind und dazu beitragen, strenge gesetzliche Vorschriften einzuhalten. Natürliche Alternativen wie Ammoniak (NH₃), Kohlendioxid (CO₂) und Kohlenwasserstoffe (wie Propan) schädigen weder die Ozonschicht noch tragen sie wesentlich zur globalen Erwärmung bei. Daher stellen sie eine sinnvolle Alternative zu älteren Kältemitteln dar.

Regierungen fördern diesen Wandel, indem sie schädliche Kältemittel schrittweise abschaffen und Anreize für umweltfreundliche Kühllösungen bieten. Unternehmen, die natürliche Kältemittel einsetzen, profitieren von niedrigeren Energiekosten und vermeiden hohe Bußgelder für veraltete Systeme. Viele Supermärkte, Lebensmittelverarbeitungsbetriebe und Industrieanlagen modernisieren ihre Kälteanlagen, um den sich ändernden Vorschriften gerecht zu werden.

Auch wenn natürliche Kältemittel einige Anpassungen erfordern, wie z. B. neue Geräte oder zusätzliche Sicherheitsmaßnahmen, bieten sie langfristig Einsparungen und Effizienz. Beispielsweise erfreuen sich CO₂-basierte Kälteanlagen in Lebensmittelgeschäften zunehmender Beliebtheit, da sie auch bei hohen Temperaturen einwandfrei funktionieren. Ebenso wird Ammoniak aufgrund seiner hervorragenden Kühlleistung häufig in großen Kühlhäusern eingesetzt.

Angesichts der zunehmenden Konzentration auf Nachhaltigkeit und strengerer Umweltgesetze verfügen Unternehmen, die jetzt auf natürliche Kältemittel umsteigen, über einen Wettbewerbsvorteil, vermeiden zukünftige Kosten und tragen zu einem grüneren Planeten bei.

Zum Beispiel,

- Laut einem Blogbeitrag der GEA Group bieten natürliche Kältemittel wie Ammoniak (NH₃), Kohlendioxid (CO₂) und Kohlenwasserstoffe klimaneutrale Kühllösungen mit minimalem Treibhauspotenzial. Ihr Einsatz hilft der Industrie, Umweltvorschriften einzuhalten, die Energieeffizienz zu verbessern und die Betriebskosten langfristig zu senken.

- Laut Airgas Refrigerants bieten natürliche Kältemittel wie Ammoniak (NH₃), Kohlendioxid (CO₂) und Kohlenwasserstoffe nachhaltige Kühllösungen mit geringer Umweltbelastung. Diese Alternativen helfen der Industrie, Treibhausgasemissionen zu reduzieren, Vorschriften einzuhalten und die Energieeffizienz von Kälteanlagen zu verbessern.

Zusammenfassend lässt sich sagen, dass Unternehmen aufgrund der Umweltvorteile und strenger Vorschriften zunehmend auf natürliche Kältemittel wie Ammoniak, CO₂ und Kohlenwasserstoffe umsteigen. Regierungen bieten Anreize, während Unternehmen Kosteneinsparungen und die Einhaltung von Vorschriften erzielen. Trotz Geräteanpassungen verbessern diese Kältemittel die Effizienz und sind somit eine intelligente, nachhaltige Wahl für langfristigen Erfolg in der Kältetechnik.

Einschränkung/Herausforderung

Hohe Anfangsinvestitionen bei der Umstellung auf neue Kältemittel und Geräte

Die Umstellung auf neue, umweltfreundliche Kältemittel und moderne Kühlgeräte ist ein wichtiger Schritt, aber auch mit hohen Kosten verbunden. Viele Unternehmen und Hausbesitzer möchten umsteigen, doch die hohen Anschaffungskosten können eine große Hürde darstellen.

Neue Kältemittel erfordern oft neue oder modifizierte Geräte, da ältere Systeme möglicherweise nicht kompatibel sind. Das bedeutet, dass Unternehmen nicht nur Geld für die Kältemittel selbst, sondern auch für den Kauf und die Installation moderner Kühlgeräte ausgeben müssen. Für Branchen wie Lebensmittellager, Supermärkte und die Fertigung können diese Kosten sehr hoch sein.

Obwohl moderne Systeme energieeffizienter sind und langfristig Stromkosten sparen, können die anfänglichen Kosten die Einführung verlangsamen. Kleine Unternehmen und Haushalte können sich die Umstellung möglicherweise nur schwer leisten, obwohl sie im Laufe der Zeit zu niedrigeren Energierechnungen und geringeren Wartungskosten führt.

Um diesen Übergang zu erleichtern, bieten einige Regierungen und Organisationen finanzielle Unterstützung wie Steuererleichterungen und Subventionen an. Mit der steigenden Nachfrage nach umweltfreundlicher Kühlung werden sich die Technologien verbessern und die Preise letztendlich sinken. Zwar sind die Anschaffungskosten hoch, doch die Umstellung auf moderne Kühlsysteme gewährleistet die Einhaltung neuer Vorschriften, senkt die langfristigen Kosten und trägt zu einer nachhaltigeren Zukunft bei.

Zum Beispiel,

- In einem Artikel von Refindustry vom Oktober 2024 wurde hervorgehoben, dass der Preis für Kältemittel mit hohem Treibhauseffekt in Europa um bis zu 1000 % gestiegen ist, von 3–5 €/kg im Jahr 2014 auf 30–45 €/kg im Jahr 2024. Natürliche Alternativen wie CO₂ und Propan bleiben unterdessen stabil bei 5–15 €/kg.

Zusammenfassend lässt sich sagen, dass die Umstellung auf neue Kältemittel und Geräte hohe Vorlaufkosten verursacht und Unternehmen und Hausbesitzer vor Herausforderungen stellt. Moderne Systeme bieten zwar langfristige Einsparungen und Effizienz, doch die anfänglichen Kosten verlangsamen die Einführung. Staatliche Anreize und technologische Fortschritte erleichtern die Umstellung und gewährleisten Compliance, Kostensenkungen und eine nachhaltige Zukunft.

- Komplexe Nachrüstanforderungen für bestehende Kälteanlagen

Die Umrüstung alter Kälteanlagen auf umweltfreundliche Kältemittel ist nicht so einfach wie der Austausch des Gases. Viele bestehende Kühleinheiten sind für Kältemittel mit hohem Treibhauspotenzial (GWP) ausgelegt und daher nicht mit natürlichen Alternativen wie CO₂, Ammoniak oder Kohlenwasserstoffen kompatibel. Die Nachrüstung dieser Systeme erfordert umfangreiche Umbauten, darunter den Austausch von Kompressoren, Wärmetauschern und Rohrleitungen. In manchen Fällen müssen Unternehmen komplett neue Kälteanlagen installieren, was je nach Systemgröße und -komplexität zwischen 50.000 und über einer Million Euro kosten kann.

Eine große Herausforderung ist die Sicherheit. Ammoniak beispielsweise ist zwar hocheffizient, kann aber bei Leckagen giftig sein, weshalb moderne Detektions- und Belüftungssysteme erforderlich sind. Kohlenwasserstoffe sind ebenfalls entflammbar, weshalb Unternehmen explosionsgeschützte Komponenten einbauen müssen, um die Sicherheit zu gewährleisten. Diese zusätzlichen Modernisierungen erhöhen die ohnehin schon hohen Kosten der Nachrüstung zusätzlich.

Für Supermärkte, Kühlhäuser und Industrieanlagen sind Ausfallzeiten während der Umrüstung ein weiteres Problem. Die Installation eines neuen Systems kann Wochen dauern und zu potenziellen Umsatzeinbußen führen. Aufgrund dieser Herausforderungen verzögern viele Unternehmen Modernisierungen trotz staatlicher Anreize und regulatorischem Druck.

Obwohl eine Nachrüstung teuer und aufwändig ist, profitieren Unternehmen, die in moderne, energieeffiziente Kältetechnik investieren, von niedrigeren Betriebskosten und der Einhaltung zukünftiger Umweltvorschriften, wodurch spätere Strafen und höhere Kosten vermieden werden.

Zum Beispiel,

- Laut einer Ecacool-Meldung fördert das Bundesumweltministerium die Umrüstung von Kälteanlagen auf natürliche Kältemittel mit bis zu 150.000 Euro pro Anlage. Diese Initiative hilft Unternehmen, ihren Energieverbrauch zu senken und Umweltvorschriften einzuhalten.

- Laut einer Studie von Entropic legt die europäische Norm EN 378 Sicherheitsanforderungen für Kälteanlagen mit natürlichen Kältemitteln wie Ammoniak (R717) und Kohlenwasserstoffen (R290) fest. Unternehmen müssen zur Gewährleistung der Sicherheit Leckageerkennung, Belüftung und explosionsgeschützte Komponenten implementieren, was den Aufwand und die Kosten für Nachrüstungen erhöht.

Zusammenfassend lässt sich sagen, dass die Nachrüstung alter Kälteanlagen kostspielig und komplex ist und Geräteaufrüstungen in Höhe von 50.000 bis über einer Million Euro erfordert. Sicherheitsbedenken, Systemausfallzeiten und Kompatibilitätsprobleme erschweren den Prozess. Trotz Anreizen verzögern viele Unternehmen die Nachrüstung. Eine Modernisierung verbessert jedoch die Effizienz, senkt die Kosten und gewährleistet die Einhaltung von Umweltvorschriften, wodurch zukünftige Strafen vermieden werden.

Marktumfang für Kältemittel

Der Markt ist nach Anwendung, Produkttyp, Technologie, Vergrößerungstyp, Endbenutzer und Vertriebskanal segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Produkt |

|

|

Nach GWP-Kategorie |

|

|

Nach Anwendung |

|

|

Nach Endverwendung

|

|

Regionale Analyse des Kältemittelmarktes

„Deutschland ist die dominierende Region im Kältemittelmarkt“

- Deutschland wird voraussichtlich den europäischen Kältemittelmarkt dominieren. Dies ist auf seine starke industrielle Basis, die fortschrittliche Klima- und Automobilindustrie sowie sein Engagement für nachhaltige Kühllösungen zurückzuführen. Das Land ist führend bei der Einführung von Kältemitteln mit niedrigem Treibhauseffekt (GWP), angetrieben durch strenge EU-Vorschriften und Umweltrichtlinien. Deutschlands hohe Investitionen in Forschung und Entwicklung fördern Innovationen bei umweltfreundlichen Kältemitteln wie CO₂, Ammoniak und Hydrofluorolefinen (HFO). Die Präsenz bedeutender Kältemittelhersteller und eine gut ausgebaute Kühlketteninfrastruktur stärken die Marktposition zusätzlich. Mit der steigenden Nachfrage nach energieeffizienten Kühltechnologien und dem Fokus auf klimafreundliche Alternativen bleibt Deutschland weiterhin der wichtigste Wachstumstreiber des europäischen Kältemittelmarktes.

„Deutschland wird voraussichtlich die höchste Wachstumsrate verzeichnen“

- Deutschland wird voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) im europäischen Kältemittelmarkt verzeichnen. Grund dafür ist die schnelle Umstellung auf umweltfreundliche Kältemittel mit niedrigem Treibhauspotenzial, die durch strenge EU-Vorschriften wie die F-Gase-Verordnung vorangetrieben wird. Die hohen Investitionen des Landes in Forschung und Entwicklung fördern Innovationen bei nachhaltigen Kältemitteln wie CO₂, Ammoniak und Hydrofluorolefinen (HFO). Die steigende Nachfrage nach energieeffizienten HLK-Systemen, der zunehmende Einsatz von Fahrzeugklimaanlagen und der Einsatz von Wärmepumpen kurbeln das Marktwachstum zusätzlich an. Darüber hinaus machen die gut ausgebaute Industrie- und Kühlketteninfrastruktur Deutschlands sowie die zunehmende Nutzung fortschrittlicher Kühltechnologien das Land zum am schnellsten wachsenden Kältemittelmarkt Europas mit erheblichem Zukunftspotenzial.

Marktanteil von Kältemitteln

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Linde PLC (Irland)

- Arkema (Frankreich)

- The Chemours Company (USA)

- Honeywell International Inc. (USA)

- AIR LIQUIDE (Frankreich)

- AGC Chemicals Europe, Ltd. (Großbritannien)

- A-Gas International Limited (Großbritannien)

- DAIKIN INDUSTRIES, Ltd (Japan)

- DONGYUE-GRUPPE (China)

- Entalpia Europe (Polen)

- Gas Servei (Spanien)

- GTS SPA (Italien)

- National Refrigerants Ltd (Großbritannien)

- Rhodia Chemicals Ltd. UK. (Großbritannien)

- SOL Spa (Italien)

- Tazzetti SpA (Italien)

Neueste Entwicklungen auf dem europäischen Kältemittelmarkt

- Im November 2024 nahm A-Gas an MOP 36 und COP29 teil und unterstrich sein Engagement für das Lifecycle Refrigerant Management (LRM). Das Unternehmen beteiligte sich an Podiumsdiskussionen zur Rückgewinnung, Aufbereitung und Finanzierung von Kältemitteln und betonte dabei Investitionen in Kohlenstoffmärkte. A-Gas veranstaltete außerdem eine Nebenveranstaltung zur Förderung privater Investitionen in LRM. Die Teilnahme unterstrich die weltweite Führungsrolle des Unternehmens bei nachhaltigen Kältemittellösungen.

- Im Dezember 2021 sicherte sich Air Liquide durch eine Partnerschaft mit Laurentis Energy Partners eine langfristige Helium-3-Versorgung und gewinnt es als Nebenprodukt aus dem kanadischen Kraftwerk Darlington. Die einzigartigen Eigenschaften von Helium-3 ermöglichen es Verdünnungskühlschränken, ultraniedrige Temperaturen zu erreichen, die für Quantencomputer und wissenschaftliche Forschung unerlässlich sind. Diese Vereinbarung erweitert die Kompetenzen von Air Liquide in der extremen Kryotechnik und unterstützt Fortschritte in der Quantentechnologie.

- Im August 2021 wurde A-Gas bei den Business Leader Awards 2021 für den Preis „Green Business of the Year“ nominiert. Die Nominierung würdigt das Engagement des Unternehmens für Nachhaltigkeit, ethische Führung und Umweltverträglichkeit. A-Gas hob seine Bemühungen im Bereich Lifecycle Refrigerant Management (LRM) und die Verwirklichung einer CO2-neutralen Zukunft hervor.

- Im Juli 2021 wurde National Refrigerants Ltd. zum dritten Mal in Folge von Honeywell als Distributor des Jahres ausgezeichnet. Dieser Erfolg unterstreicht die starke Vertriebsleistung, insbesondere beim Kältemittel R1234yf für den britischen Auto-Ersatzteilmarkt. Ihr Engagement für Kundenservice und Nachhaltigkeit hat maßgeblich zu ihrem Erfolg beigetragen. Als Marktführer treibt das Unternehmen das Wachstum bei Kältemitteln mit niedrigem Treibhauseffekt (GWP) weiter voran.

- Im Juli 2020 war National Refrigerants Ltd. stolzer Sponsor des Weltkältetags 2020, einer internationalen Kampagne, die die Bedeutung von Kälte-, Klima- und Wärmepumpentechnologie im modernen Leben hervorhob. Ziel der Veranstaltung war es, das Bewusstsein für die entscheidende Rolle der Kühlung für Komfort, Lebensmittelkonservierung, Gesundheitsversorgung und die allgemeine gesellschaftliche Entwicklung zu schärfen. Durch das Sponsoring bekräftigte National Refrigerants Ltd. sein Engagement für Nachhaltigkeit und Innovation in der Branche.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK

1.4 EINSCHRÄNKUNGEN

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 MULTIVARIATE MODELLIERUNG

2.7 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.8 DBMR-Marktpositionsraster

2.9 DBMR-Lieferantenanteilsanalyse

2.1 Marktanwendungs-Abdeckungsraster

2.11 SEKUNDÄRQUELLEN

2.12 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PESTEL-ANALYSE

4.1.1 POLITISCHE FAKTOREN

4.1.2 WIRTSCHAFTLICHE FAKTOREN

4.1.3 SOZIALE FAKTOREN

4.1.4 TECHNOLOGISCHE FAKTOREN

4.1.5 UMWELTFAKTOREN

4.1.6 RECHTLICHE FAKTOREN

4.2 PORTERS FÜNF KRÄFTE

4.2.1 Bedrohung durch neue Marktteilnehmer

4.2.2 Bedrohung durch Ersatzstoffe

4.2.3 VERHANDLUNGSMACHT DER KÄUFER

4.2.4 VERHANDLUNGSMACHT DER LIEFERANTEN

4.2.5 WETTBEWERBSRIVALITÄT

4.3 IMPORT-EXPORT-SZENARIO

4.4 PREISANALYSE

4.5 PRODUKTIONSKAPAZITÄT FÜR TOP-HERSTELLER

4.6 PRODUKTIONS- UND VERBRAUCHSANALYSE

4.6.1 PRODUKTIONS- UND VERBRAUCHSANALYSE DES EUROPÄISCHEN KÄLTEMITTELMARKTES

4.6.1.1 PRODUKTIONSANALYSE

4.6.1.1.1 WICHTIGE HERSTELLUNGSLÄNDER

4.6.1.1.2 HERGESTELLTE KÄLTEMITTELARTEN

4.6.2 Produktionsbeschränkungen

4.6.3 VERBRAUCHSANALYSE

4.6.3.1 Endverbraucherindustrien

4.6.3.2 MARKTTRENDS

4.6.4 SCHLUSSFOLGERUNG

4.7 Kriterien für die Lieferantenauswahl

4.7.1 Kriterien für die Anbieterauswahl auf dem europäischen Kältemittelmarkt

4.7.2 Einhaltung gesetzlicher Vorschriften

4.7.3 PRODUKTQUALITÄT UND ZERTIFIZIERUNG

4.7.4 Angebot an Kältemitteln

4.7.5 ZUVERLÄSSIGKEIT UND LIEFERKETTENEFFIZIENZ

4.7.6 PREISGESTALTUNG UND WIRTSCHAFTLICHKEIT

4.7.7 NACHHALTIGKEIT UND UMWELTAUSWIRKUNGEN

4.7.8 TECHNISCHER SUPPORT UND KUNDENDIENST

4.7.9 RUF UND KUNDENBEWERTUNGEN

4.7.10 INNOVATION UND ZUKUNFTSMÖGLICHKEIT

4.7.11 SICHERHEITS- UND LAGEREINRICHTUNGEN

4.7.12 SCHLUSSFOLGERUNG

4.8 KLIMAWANDELSZENARIO

4.8.1 Regulatorischer Vorstoß für Kältemittel mit niedrigem Treibhauseffekt

4.8.2 Steigende Nachfrage nach Kühllösungen

4.8.3 ZUNAHME NATÜRLICHER KÄLTEMITTEL UND KÄLTEMITTEL MIT NIEDRIGEM GWP

4.8.4 FORTSCHRITTE IN NACHHALTIGEN KÜHLTECHNOLOGIEN

4.8.5 Schwerpunkt auf der Rückgewinnung und Wiederverwertung von Kältemitteln

4.8.6 WETTBEWERBSLANDSCHAFT UND BRANCHENZUSAMMENARBEIT

4.9 ROHSTOFFABDECKUNG DES EUROPÄISCHEN KÄLTEMITTELMARKTES

4.9.1 EINLEITUNG

4.9.2 WICHTIGE ROHSTOFFE DER KÄLTEMITTELPRODUKTION

4.9.2.1 FLUORBASIERTE VERBINDUNGEN

4.9.2.2 KOHLENWASSERSTOFFE (METHAN, ETHAN, PROPAN UND BUTAN)

4.9.2.3 Chlorbasierte Verbindungen

4.9.2.4 KOHLENDIOXID (CO₂)

4.9.2.5 AMMONIAK (NH₃)

4.9.3 Lieferketten- und Preisdynamik

4.9.4 SCHLUSSFOLGERUNG

4.1 LIEFERKETTENANALYSE

4.10.1 ROHSTOFFBESCHAFFUNG UND PRODUKTION

4.10.2 Vertrieb und Logistik

4.10.3 KÄLTEMITTELLAGERUNG UND SICHERHEITSKONFORMITÄT

4.10.4 ENDBENUTZERANWENDUNGEN UND MARKTANFRAGE

4.10.5 Rückgewinnung, Recycling und Wiederverwertung

4.10.6 HERAUSFORDERUNGEN UND ENTWICKLUNGSTRENDS

4.11 TECHNOLOGISCHE FORTSCHRITTE DES HERSTELLERS

4.11.1 Übergang zu Kältemitteln mit niedrigem Treibhauseffekt und natürlichen Kältemitteln

4.11.2 DER AUFSTIEG VON HYDROFLUOROLEFINEN (HFOS) ALS KÄLTEMITTEL DER NÄCHSTEN GENERATION

4.11.3 INTEGRATION INTELLIGENTER UND ENERGIEEFFIZIENTER KÄLTESYSTEME

4.11.4 FORTSCHRITTE IN DER KÄLTEMITTELRÜCKGEWINNUNGS- UND RECYCLINGTECHNOLOGIE

4.11.5 ENTWICKLUNG HYBRIDKÄLTESYSTEME

5 REGULIERUNGSABDECKUNG

6 MARKTÜBERSICHT

6.1 TREIBER

6.1.1 WACHSTUM IN DER KÜHLKETTENLOGISTIK, DER PHARMAZEUTISCHEN UND LEBENSMITTELINDUSTRIE

6.1.2 Steigende Nachfrage nach energieeffizienten und umweltfreundlichen Kühllösungen

6.1.3 TECHNOLOGISCHE FORTSCHRITTE BEI KÄLTEMITTELSYSTEMEN

6.1.4 STRENGE UMWELTVORSCHRIFTEN FÖRDERN KÄLTEMITTEL MIT NIEDRIGEM GWP

6.2 EINSCHRÄNKUNGEN

6.2.1 HOHE ANFANGSINVESTITIONEN BEI DER UMSTELLUNG AUF NEUE KÄLTEMITTEL UND AUSRÜSTUNG

6.2.2 SICHERHEITSBEDENKEN IM ZUSAMMENHANG MIT ENTFLAMMBAREN ODER GIFTIGEN KÄLTEMITTELN

6.3 CHANCEN

6.3.1 Zunehmende Nutzung natürlicher Kältemittel

6.3.2 Staatliche Anreize für umweltfreundliche und energieeffiziente Kältetechnik

6.4 HERAUSFORDERUNGEN

6.4.1 HOHE KOSTEN FÜR F&E IM BEREICH NACHHALTIGER KÄLTEMITTEL

6.4.2 Komplexe Umrüstanforderungen für bestehende Kälteanlagen

7 EUROPÄISCHER KÄLTEMITTELMARKT, NACH PRODUKT

7.1 ÜBERSICHT

7.2 FLUORKOHLENWASSER-KÄLTEMITTEL

7.2.1 FLUORKOHLENWASSERKÄLTEMITTEL, NACH PRODUKT

7.2.1.1 Hydrofluorolefine (HFOS), nach Produkt

7.3 ANORGANISCHE KÄLTEMITTEL

7.3.1 ANORGANISCHES KÄLTEMITTEL, NACH PRODUKT

7.4 KOHLENWASSERSTOFF-KÄLTEMITTEL

7.4.1 KOHLENWASSERSTOFFKÄLTEMITTEL, NACH PRODUKT

8 EUROPÄISCHER KÄLTEMITTELMARKT, NACH GWP-KATEGORIE

8.1 ÜBERSICHT

8.2 KÄLTEMITTEL MIT HOHEM GWP

8.3 KÄLTEMITTEL MIT NIEDRIGEM GWP

9 EUROPÄISCHER KÄLTEMITTELMARKT, NACH ANWENDUNG

9.1 ÜBERSICHT

9.2 KLIMAANLAGE

9.2.1 KLIMAANLAGE, NACH TYP

9.3 KÜHLUNG

9.4 KÜHLER

9.5 WÄRMEPUMPEN

9.6 SONSTIGES

10 EUROPÄISCHER KÄLTEMITTELMARKT, NACH ENDVERWENDUNG

10.1 ÜBERSICHT

10.2 GEWERBLICHE KÜHLUNG

10.2.1 GEWERBLICHE KÜHLUNG NACH TYP

10.3 INDUSTRIELLE KÄLTETECHNIK

10.3.1 INDUSTRIELLE KÄLTETECHNIK NACH ART

10.3.1.1 AUTOMOBIL, NACH TYP

10.4 HAUSHALTSKÜHLUNG

11 EUROPÄISCHER KÄLTEMITTELMARKT NACH LÄNDERN

11.1 EUROPA

11.1.1 DEUTSCHLAND

11.1.2 Vereinigtes Königreich

11.1.3 RUSSLAND

11.1.4 FRANKREICH

11.1.5 ITALIEN

11.1.6 SPANIEN

11.1.7 NIEDERLANDE

11.1.8 TÜRKEI

11.1.9 BELGIEN

11.1.10 SCHWEIZ

11.1.11 DÄNEMARK

11.1.12 SCHWEDEN

11.1.13 FINNLAND

11.1.14 PORTUGAL

11.1.15 RESTLICHES EUROPA

12 EUROPÄISCHER KÄLTEMITTELMARKT: UNTERNEHMENSLANDSCHAFT

12.1 UNTERNEHMENSAKTIENANALYSE: EUROPA

13 SWOT-ANALYSE

14 FIRMENPROFILE

14.1 LINDE PLC

14.1.1 UNTERNEHMENSÜBERSICHT

14.1.2 Umsatzanalyse

14.1.3 PRODUKTPORTFOLIO

14.1.4 JÜNGSTE ENTWICKLUNG

14.2 ARKEMA

14.2.1 UNTERNEHMENSÜBERSICHT

14.2.2 Umsatzanalyse

14.2.3 PRODUKTPORTFOLIO

14.2.4 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

14.3 DIE CHEMOURS COMPANY

14.3.1 UNTERNEHMENSÜBERSICHT

14.3.2 Umsatzanalyse

14.3.3 PRODUKTPORTFOLIO

14.3.4 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

14.4 HONEYWELL INTERNATIONAL INC

14.4.1 UNTERNEHMENSÜBERSICHT

14.4.2 Umsatzanalyse

14.4.3 PRODUKTPORTFOLIO

14.4.4 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

14.5 LUFTFLÜSSIGKEIT

14.5.1 UNTERNEHMENSÜBERSICHT

1.1.4 UMSATZANALYSE 185

1.1.4 PRODUKTPORTFOLIO 186

14.5.2 JÜNGSTE ENTWICKLUNG

14.6 A-GAS INTERNATIONAL LIMITED

14.6.1 UNTERNEHMENSÜBERSICHT

14.6.2 PRODUKTPORTFOLIO

14.6.3 AKTUELLE NACHRICHTEN

14.7 AGC CHEMICALS EUROPE, LTD.

14.7.1 UNTERNEHMENSÜBERSICHT

14.7.2 PRODUKTPORTFOLIO

14.7.3 JÜNGSTE ENTWICKLUNG

14.8 DAIKIN INDUSTRIES, LTD.

14.8.1 UNTERNEHMENSÜBERSICHT

14.8.2 Umsatzanalyse

14.8.3 PRODUKTPORTFOLIO

14.8.4 JÜNGSTE ENTWICKLUNG

14.9 DONGYUE-GRUPPE

14.9.1 UNTERNEHMENSÜBERSICHT

14.9.2 UMSATZANALYSE

1.1.4 PRODUKTPORTFOLIO 194

14.9.3 JÜNGSTE ENTWICKLUNG

14.1 ENTALPIA EUROPE

14.10.1 UNTERNEHMENSÜBERSICHT

14.10.2 PRODUKTPORTFOLIO

14.10.3 JÜNGSTE ENTWICKLUNG

14.11 GASSERVICE

14.11.1 UNTERNEHMENSÜBERSICHT

14.11.2 PRODUKTPORTFOLIO

14.11.3 JÜNGSTE ENTWICKLUNG

14.12 GTS SPA

14.12.1 UNTERNEHMENSÜBERSICHT

14.12.2 PRODUKTPORTFOLIO

14.12.3 JÜNGSTE ENTWICKLUNG

14.13 Nationale Kältemittel GmbH

14.13.1 UNTERNEHMENSÜBERSICHT

14.13.2 PRODUKTPORTFOLIO

14.13.3 AKTUELLE NACHRICHTEN

14.14 RHODIA CHEMICALS LTD., GROSSBRITANNIEN.

14.14.1 UNTERNEHMENSÜBERSICHT

14.14.2 PRODUKTPORTFOLIO

14.14.3 NEUE ENTWICKLUNG

14.15 SOL SPA

14.15.1 UNTERNEHMENSÜBERSICHT

14.15.2 Umsatzanalyse

1.1.4 PRODUKTPORTFOLIO 207

14.15.3 NEUESTE ENTWICKLUNG

14.16 TAZZETTI SPA

14.16.1 UNTERNEHMENSÜBERSICHT

14.16.2 PRODUKTPORTFOLIO

14.16.3 NEUE ENTWICKLUNG

15 FRAGEBOGEN

16 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 PRODUKTIONSKAPAZITÄT DER TOP-HERSTELLER

TABELLE 2 REGULIERUNGSABDECKUNG

TABELLE 3: EUROPÄISCHER KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 4: EUROPÄISCHER KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TONNEN)

TABELLE 5: EUROPÄISCHER KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (USD/KG)

TABELLE 6: EUROPÄISCHER FLUORKOHLENWASSERKÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 7: EUROPÄISCHER MARKT FÜR HYDROFLUOROLEFINS (HFOS) IM KÄLTEMITTEL, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 8: EUROPÄISCHE ANORGANISCHE KÄLTEMITTEL AUF DEM KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 9: EUROPÄISCHER KOHLENWASSERSTOFF-KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 10: EUROPÄISCHER KÄLTEMITTELMARKT, NACH GWP-KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 11 EUROPÄISCHER KÄLTEMITTELMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 12: EUROPÄISCHER MARKT FÜR KLIMAANLAGEN UND KÄLTEMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 13 EUROPÄISCHER KÄLTEMITTELMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 14: EUROPÄISCHER MARKT FÜR GEWERBLICHE KÜHLUNG IM KÄLTEMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 15: EUROPÄISCHER MARKT FÜR INDUSTRIELLE KÄLTETECHNIK, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 16 EUROPÄISCHER MARKT FÜR KÄLTEMITTEL IM AUTOMOBILBEREICH, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 17: EUROPÄISCHER KÄLTEMITTELMARKT, NACH LÄNDERN, 2018–2032 (TAUSEND USD)

TABELLE 18 EUROPÄISCHER KÄLTEMITTELMARKT, NACH LÄNDERN, 2018–2032 (TONNEN)

TABELLE 19 DEUTSCHER KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 20 DEUTSCHER KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TONNEN)

TABELLE 21 DEUTSCHER KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (USD/KG)

TABELLE 22 DEUTSCHES FLUORKOHLENWASSERKÄLTEMITTEL AUF DEM KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 23 DEUTSCHLAND: HYDROFLUOROLEFINS (HFOS) AUF DEM KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 24 ANORGANISCHE KÄLTEMITTEL IN DEUTSCHLAND AUF DEM KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 25 DEUTSCHLAND: KOHLENWASSERSTOFFKÄLTEMITTEL AUF DEM KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 26 DEUTSCHER KÄLTEMITTELMARKT, NACH GWP-KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 27 DEUTSCHER KÄLTEMITTELMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 28 DEUTSCHER MARKT FÜR KLIMAANLAGEN UND KÄLTEMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 29 DEUTSCHER KÄLTEMITTELMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 30: GEWERBLICHE KÜHLUNG IN DEUTSCHLAND AUF DEM KÄLTEMITTELMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 31 DEUTSCHLAND: INDUSTRIELLE KÄLTETECHNIK AUF DEM KÄLTEMITTELMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 32 DEUTSCHER MARKT FÜR AUTOMOBILE IM KÄLTEMITTELBEREICH, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 33: BRITISCHER KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 34: BRITISCHER KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TONNEN)

TABELLE 35: BRITISCHER KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (USD/KG)

TABELLE 36: FLUORKOHLENWASSERKÄLTEMITTEL IM BRITISCHEN KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 37: BRITISCHER MARKT FÜR HYDROFLUOROOLEFINE (HFOS) IM KÄLTEMITTEL, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 38 ANORGANISCHE KÄLTEMITTEL IM BRITISCHEN KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 39: KOHLENWASSERSTOFFKÄLTEMITTEL AUF DEM KÄLTEMITTELMARKT IN GROSSBRITANNIEN, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 40: BRITISCHER KÄLTEMITTELMARKT NACH GWP-KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 41: BRITISCHER KÄLTEMITTELMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 42: BRITISCHER MARKT FÜR KLIMAANLAGEN UND KÄLTEMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 43 BRITISCHER KÄLTEMITTELMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 44: GEWERBLICHE KÜHLUNG IM KÄLTEMITTELMARKT IN GROSSBRITANNIEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 45: BRITISCHER INDUSTRIEKÜHLMARKT FÜR KÄLTEMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 46 BRITISCHER MARKT FÜR AUTOMOBILE UND KÄLTEMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 47 RUSSISCHER KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 48 RUSSISCHER KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TONNEN)

TABELLE 49 RUSSISCHER KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (USD/KG)

TABELLE 50 RUSSLAND: FLUORKOHLENWASSERKÄLTEMITTEL AUF DEM KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 51: RUSSLAND: HYDROFLUOROOLEFINE (HFOS) AUF DEM KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 52 RUSSLAND ANORGANISCHE KÄLTEMITTEL AUF DEM KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 53 RUSSLAND: KOHLENWASSERSTOFFKÄLTEMITTEL AUF DEM KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 54 RUSSISCHER KÄLTEMITTELMARKT, NACH GWP-KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 55 RUSSISCHER KÄLTEMITTELMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 56 RUSSLAND: KLIMAANLAGEN IM KÄLTEMITTELMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 57 RUSSISCHER KÄLTEMITTELMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 58 RUSSLAND: GEWERBLICHE KÜHLUNG AUF DEM KÄLTEMITTELMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 59 RUSSLAND: INDUSTRIELLE KÜHLUNG AUF DEM KÄLTEMITTELMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 60 RUSSLAND: AUTOMOBILE IM KÄLTEMITTELMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 61: FRANKREICHSMARKT FÜR KÄLTEMITTEL, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 62: FRANKREICHSMARKT FÜR KÄLTEMITTEL, NACH PRODUKT, 2018–2032 (TONNEN)

TABELLE 63: FRANKREICHSMARKT FÜR KÄLTEMITTEL, NACH PRODUKT, 2018–2032 (USD/KG)

TABELLE 64: FLUORKOHLENWASSERKÄLTEMITTEL IN FRANKREICH AUF DEM KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 65: FRANKREICH: HYDROFLUOROOLEFINE (HFOS) AUF DEM KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 66: ANORGANISCHE KÄLTEMITTEL IN FRANKREICH AUF DEM KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 67: KOHLENWASSERSTOFFKÄLTEMITTEL AUF DEM KÄLTEMITTELMARKT IN FRANKREICH, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 68: FRANKREICHS KÄLTEMITTELMARKT, NACH GWP-KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 69: FRANKREICHSMARKT FÜR KÄLTEMITTEL, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 70: FRANKREICH: KLIMAANLAGEN IM KÄLTEMITTELMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 71: FRANKREICHSMARKT FÜR KÄLTEMITTEL, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 72: FRANKREICH: GEWERBLICHE KÜHLUNG AUF DEM KÄLTEMITTELMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 73: INDUSTRIELLE KÜHLUNG AUF DEM KÄLTEMITTELMARKT IN FRANKREICH, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 74: FRANKREICH: AUTOMOBILMARKT IM KÄLTEMITTELMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 75: ITALIENISCHER KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 76 ITALIENISCHER KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TONNEN)

TABELLE 77 ITALIENISCHER KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (USD/KG)

TABELLE 78 ITALIENISCHES FLUORKOHLENWASSERKÄLTEMITTEL AUF DEM KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 79: ITALIENISCHER MARKT FÜR HYDROFLUOROLEFINS (HFOS) AUF DEM KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 80 ITALIEN ANORGANISCHE KÄLTEMITTEL AUF DEM KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 81 ITALIENISCHES KOHLENWASSERSTOFFKÄLTEMITTEL AUF DEM KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 82 ITALIENISCHER KÄLTEMITTELMARKT, NACH GWP-KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 83 ITALIENISCHER KÄLTEMITTELMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 84 ITALIENISCHER MARKT FÜR KLIMAANLAGEN UND KÄLTEMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 85: ITALIENISCHER KÄLTEMITTELMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 86: ITALIENISCHE GEWERBLICHE KÜHLUNG AUF DEM KÄLTEMITTELMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 87 ITALIEN: INDUSTRIELLE KÜHLUNG AUF DEM KÄLTEMITTELMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 88 ITALIENISCHER MARKT FÜR AUTOMOBILE IM KÄLTEMITTELBEREICH, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 89 SPANISCHER KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 90 SPANISCHER KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TONNEN)

TABELLE 91 SPANISCHER KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (USD/KG)

TABELLE 92 SPANIEN: FLUORKOHLENWASSERKÄLTEMITTEL AUF DEM KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 93 SPANISCHER MARKT FÜR HYDROFLUOROLEFINS (HFOS) AUF DEM KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 94 SPANIEN ANORGANISCHE KÄLTEMITTEL AUF DEM KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 95 SPANIEN: KOHLENWASSERSTOFFKÄLTEMITTEL AUF DEM KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 96 SPANISCHER KÄLTEMITTELMARKT, NACH GWP-KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 97 SPANISCHER KÄLTEMITTELMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 98 SPANISCHER MARKT FÜR KLIMAANLAGEN UND KÄLTEMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 99 SPANISCHER KÄLTEMITTELMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 100 SPANIEN: GEWERBLICHE KÜHLUNG AUF DEM KÄLTEMITTELMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 101 SPANISCHER INDUSTRIEKÜHLSCHRIFTMARKT FÜR KÄLTEMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 102 SPANISCHER MARKT FÜR AUTOMOBILE IM KÄLTEMITTELBEREICH, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 103 NIEDERLÄNDISCHER KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 104 NIEDERLÄNDISCHER KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TONNEN)

TABELLE 105 NIEDERLÄNDISCHER KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (USD/KG)

TABELLE 106 NIEDERLÄNDISCHES FLUORKOHLENWASSERKÄLTEMITTEL AUF DEM KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 107 NIEDERLÄNDISCHE HYDROFLUOROOLEFINE (HFOS) AUF DEM KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 108 NIEDERLANDE ANORGANISCHE KÄLTEMITTEL AUF DEM KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 109 NIEDERLÄNDISCHE KOHLENWASSERSTOFFKÄLTEMITTEL AUF DEM KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 110 NIEDERLÄNDISCHER KÄLTEMITTELMARKT, NACH GWP-KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 111 NIEDERLÄNDISCHER KÄLTEMITTELMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 112 NIEDERLANDE: KLIMAANLAGEN IM KÄLTEMITTELMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 113 NIEDERLÄNDISCHER KÄLTEMITTELMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 114 GEWERBLICHE KÜHLUNG IN DEN NIEDERLANDEN AUF DEM KÄLTEMITTELMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 115 NIEDERLANDE: INDUSTRIELLE KÜHLUNG AUF DEM KÄLTEMITTELMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 116 NIEDERLÄNDISCHER MARKT FÜR AUTOMOBILE IM KÄLTEMITTELBEREICH, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 117 TÜRKISCHER KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 118 TÜRKISCHER KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TONNEN)

TABELLE 119 TÜRKISCHER KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (USD/KG)

TABELLE 120: FLUORKOHLENWASSERKÄLTEMITTEL IN DER TÜRKEI AUF DEM KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 121: TÜRKISCHER MARKT FÜR HYDROFLUOROLEFINS (HFOS) IM KÄLTEMITTEL, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 122 ANORGANISCHE KÄLTEMITTEL AUF DEM KÄLTEMITTELMARKT DER TÜRKEI, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 123 KOHLENWASSERSTOFFKÄLTEMITTEL AUF DEM KÄLTEMITTELMARKT DER TÜRKEI, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 124 TÜRKISCHER KÄLTEMITTELMARKT, NACH GWP-KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 125 TÜRKISCHER KÄLTEMITTELMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 126: TÜRKEI: KLIMAANLAGEN IM KÄLTEMITTELMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 127 TÜRKISCHER KÄLTEMITTELMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 128 GEWERBLICHE KÜHLUNG IN DER TÜRKEI AUF DEM KÄLTEMITTELMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 129: TÜRKEI: INDUSTRIELLE KÜHLUNG AUF DEM KÄLTEMITTELMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 130 TÜRKEI: AUTOMOBILMARKT IM KÄLTEMITTELMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 131: BELGISCHER KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 132 BELGISCHER KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TONNEN)

TABELLE 133 BELGISCHER KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (USD/KG)

TABELLE 134 BELGIUM: FLUORKOHLENWASSERKÄLTEMITTEL AUF DEM KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 135: BELGIUM: HYDROFLUOROLEINE (HFOS) AUF DEM KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 136 ANORGANISCHE KÄLTEMITTEL IN BELGIUM AUF DEM KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 137 BELGIEN: KOHLENWASSERSTOFFKÄLTEMITTEL AUF DEM KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 138: BELGISCHER KÄLTEMITTELMARKT NACH GWP-KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 139 BELGISCHER KÄLTEMITTELMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 140: BELGISCHER MARKT FÜR KLIMAANLAGEN UND KÄLTEMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 141: BELGISCHER KÄLTEMITTELMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 142: GEWERBLICHE KÜHLUNG IN BELGIEN AUF DEM KÄLTEMITTELMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 143 BELGIEN: INDUSTRIELLE KÜHLUNG AUF DEM KÄLTEMITTELMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 144 BELGIEN: AUTOMOBILMARKT IM KÄLTEMITTELMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 145 SCHWEIZER KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 146 SCHWEIZER KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TONNEN)

TABELLE 147 SCHWEIZER KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (USD/KG)

TABELLE 148 SCHWEIZER FLUORKOHLENWASSERKÄLTEMITTEL AUF DEM KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 149 SCHWEIZER HYDROFLUOROOLEFINE (HFOS) IM KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 150 ANORGANISCHE KÄLTEMITTEL IN DER SCHWEIZ AUF DEM KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 151 SCHWEIZER KOHLENWASSERSTOFFKÄLTEMITTEL AUF DEM KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 152 SCHWEIZER KÄLTEMITTELMARKT, NACH GWP-KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 153 SCHWEIZER KÄLTEMITTELMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 154 SCHWEIZER KLIMAANLAGEN- UND KÄLTEMITTELMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 155 SCHWEIZER KÄLTEMITTELMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 156 GEWERBLICHE KÜHLUNG IN DER SCHWEIZ AUF DEM KÄLTEMITTELMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 157 SCHWEIZER INDUSTRIEKÜHLUNG IM KÄLTEMITTELMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 158 SCHWEIZER MARKT FÜR AUTOMOBILE IM KÄLTEMITTELBEREICH, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 159 DÄNEMARKT FÜR KÄLTEMITTEL, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 160 DÄNEMARK KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TONNEN)

TABELLE 161 DÄNEMARKTER KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (USD/KG)

TABELLE 162 DÄNEMARK: FLUORKOHLENWASSERKÄLTEMITTEL AUF DEM KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 163 DÄNEMARK: HYDROFLUOROLEFINE (HFOS) AUF DEM KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 164 DÄNEMARK ANORGANISCHE KÄLTEMITTEL AUF DEM KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 165 DÄNEMARK: KOHLENWASSERSTOFFKÄLTEMITTEL AUF DEM KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 166 DÄNEMARKTER KÄLTEMITTELMARKT, NACH GWP-KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 167 DÄNEMARKTER KÄLTEMITTELMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 168 DÄNEMARK – KLIMAANLAGEN IM KÄLTEMITTELMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 169 DÄNEMARK KÄLTEMITTELMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 170 DÄNEMARK: GEWERBLICHE KÜHLUNG AUF DEM KÄLTEMITTELMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 171 DÄNEMARK: INDUSTRIELLE KÜHLUNG AUF DEM KÄLTEMITTELMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 172 DÄNEMARK – AUTOMOBILMARKT IM KÄLTEMITTELMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 173 SCHWEDEN KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 174 SCHWEDEN KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TONNEN)

TABELLE 175 SCHWEDEN KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (USD/KG)

TABELLE 176 SCHWEDEN: FLUORKOHLENWASSERKÄLTEMITTEL AUF DEM KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 177 SCHWEDEN: HYDROFLUOROOLEFINE (HFOS) AUF DEM KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 178 SCHWEDEN ANORGANISCHE KÄLTEMITTEL AUF DEM KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 179 SCHWEDEN: KOHLENWASSERSTOFFKÄLTEMITTEL AUF DEM KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 180 SCHWEDEN KÄLTEMITTELMARKT, NACH GWP-KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 181 SCHWEDEN KÄLTEMITTELMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 182 SCHWEDEN – KLIMAANLAGEN IM KÄLTEMITTELMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 183 SCHWEDEN KÄLTEMITTELMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 184 SCHWEDEN: GEWERBLICHE KÜHLUNG AUF DEM KÄLTEMITTELMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 185 SCHWEDEN INDUSTRIELLE KÜHLUNG AUF DEM KÄLTEMITTELMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 186 SCHWEDEN – AUTOMOBILMARKT IM KÄLTEMITTELMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 187 FINNISCHER KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 188 FINNISCHER KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TONNEN)

TABELLE 189 FINNLANDISCHER KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (USD/KG)

TABELLE 190 FINNLAND: FLUORKOHLENWASSERKÄLTEMITTEL AUF DEM KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 191 FINNISCHE HYDROFLUOROOLEFINE (HFOS) AUF DEM KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 192 FINNLAND ANORGANISCHE KÄLTEMITTEL AUF DEM KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 193 FINNLAND: KOHLENWASSERSTOFFKÄLTEMITTEL AUF DEM KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 194 FINNISCHER KÄLTEMITTELMARKT, NACH GWP-KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 195: FINNISCHER KÄLTEMITTELMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 196 FINNLAND: KLIMAANLAGEN IM KÄLTEMITTELMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 197 FINNISCHER KÄLTEMITTELMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 198 FINNLAND: GEWERBLICHE KÜHLUNG AUF DEM KÄLTEMITTELMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 199 INDUSTRIELLE KÜHLUNG IN FINNLAND AUF DEM KÄLTEMITTELMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 200: FINNLANDS MARKT FÜR AUTOMOBILE UND KÄLTEMITTEL, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 201 PORTUGAL KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 202 PORTUGALISCHER KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TONNEN)

TABELLE 203 PORTUGALISCHER KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (USD/KG)

TABELLE 204 PORTUGAL FLUORKOHLENWASSERKÄLTEMITTEL AUF DEM KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 205: PORTUGAL: HYDROFLUOROOLEFINE (HFOS) AUF DEM KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 206 PORTUGAL ANORGANISCHE KÄLTEMITTEL AUF DEM KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 207 PORTUGAL: KOHLENWASSERSTOFFKÄLTEMITTEL AUF DEM KÄLTEMITTELMARKT, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 208 PORTUGAL KÄLTEMITTELMARKT, NACH GWP-KATEGORIE, 2018–2032 (TAUSEND USD)

TABELLE 209 PORTUGALISCHER KÄLTEMITTELMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 210 PORTUGAL – KLIMAANLAGEN IM KÄLTEMITTELMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 211: PORTUGALISCHER KÄLTEMITTELMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 212: PORTUGAL – GEWERBLICHE KÜHLUNG AUF DEM KÄLTEMITTELMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 213 PORTUGAL: INDUSTRIELLE KÜHLUNG AUF DEM KÄLTEMITTELMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 214: PORTUGAL – AUTOMOBILMARKT IM KÄLTEMITTELMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 215: KÄLTEMITTELMARKT IM RESTLICHEN EUROPA, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 216 KÄLTEMITTELMARKT IM RESTLICHEN EUROPA, NACH PRODUKT, 2018–2032 (TONNEN)

TABELLE 217 KÄLTEMITTELMARKT IM RESTLICHEN EUROPA, NACH PRODUKT, 2018–2032 (USD/KG)

Abbildungsverzeichnis

ABBILDUNG 1 EUROPÄISCHER KÄLTEMITTELMARKT

ABBILDUNG 2 EUROPÄISCHER KÄLTEMITTELMARKT: DATENTRIANGULATION

ABBILDUNG 3 EUROPÄISCHER KÄLTEMITTELMARKT: DROC-ANALYSE

ABBILDUNG 4 EUROPÄISCHER KÄLTEMITTELMARKT: REGIONALE MARKTANALYSE

ABBILDUNG 5 EUROPÄISCHER KÄLTEMITTELMARKT: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6 EUROPÄISCHER KÄLTEMITTELMARKT: MULTIVARIATE MODELLIERUNG

ABBILDUNG 7 EUROPÄISCHER KÄLTEMITTELMARKT: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 8 EUROPÄISCHER KÄLTEMITTELMARKT: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 9 EUROPÄISCHER KÄLTEMITTELMARKT: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 10 MARKTANWENDUNGS-ABDECKUNGSRASTER: EUROPÄISCHER KÄLTEMITTELMARKT

ABBILDUNG 11 EUROPÄISCHER KÄLTEMITTELMARKT: SEGMENTIERUNG

ABBILDUNG 12 ZUSAMMENFASSUNG

ABBILDUNG 13 DER EUROPÄISCHE KÄLTEMITTELMARKT BESTEHT AUS DREI SEGMENTEN, NACH PRODUKT (2024)

ABBILDUNG 14 STRATEGISCHE ENTSCHEIDUNGEN

ABBILDUNG 15: WACHSTUM IN DEN BEREICHEN KÜHLKETTENLOGISTIK, PHARMAZEUTIKA UND LEBENSMITTELVERARBEITUNG WIRD DEN EUROPÄISCHEN KÄLTEMITTELMARKT IM PROGNOSEZEITRAUM (2025-2032) VORAUSSICHTLICH ANTREIBEN

ABBILDUNG 16 DAS FLUORKOHLENWASSER-KÄLTEMITTELSEGMENT WIRD IN DEN JAHREN 2025 UND 2032 ERWARTET DEN GRÖSSTEN ANTEIL AM EUROPÄISCHEN KÄLTEMITTELMARKT AUSMACHEN

ABBILDUNG 17 PESTEL-ANALYSE

ABBILDUNG 18 PORTERS FÜNF KRÄFTE

ABBILDUNG 19 IMPORT-EXPORT-SZENARIO (TAUSEND USD)

ABBILDUNG 20 EUROPÄISCHER KÄLTEMITTELMARKT, 2024–2032, DURCHSCHNITTLICHER VERKAUFSPREIS (USD/KG)

ABBILDUNG 21 PRODUKTIONS- UND VERBRAUCHSANALYSE

ABBILDUNG 22 LIEFERANTENAUSWAHLKRITERIEN

ABBILDUNG 23 TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES EUROPÄISCHEN KÄLTEMITTELMARKTES

ABBILDUNG 24 EUROPÄISCHER KÄLTEMITTELMARKT: NACH PRODUKT, 2024

ABBILDUNG 25 EUROPÄISCHER KÄLTEMITTELMARKT, NACH GWP-KATEGORIE, 2024

ABBILDUNG 26 EUROPÄISCHER KÄLTEMITTELMARKT: NACH ANWENDUNG, 2024

ABBILDUNG 27 EUROPÄISCHER KÄLTEMITTELMARKT: NACH ENDVERWENDUNG, 2024

ABBILDUNG 28 GLOBALER KÄLTEMITTELMARKT: ÜBERSICHT (2024)

ABBILDUNG 29 EUROPÄISCHER KÄLTEMITTELMARKT: UNTERNEHMENSANTEIL 2024 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.