Europe Residential Energy Management Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.39 Billion

USD

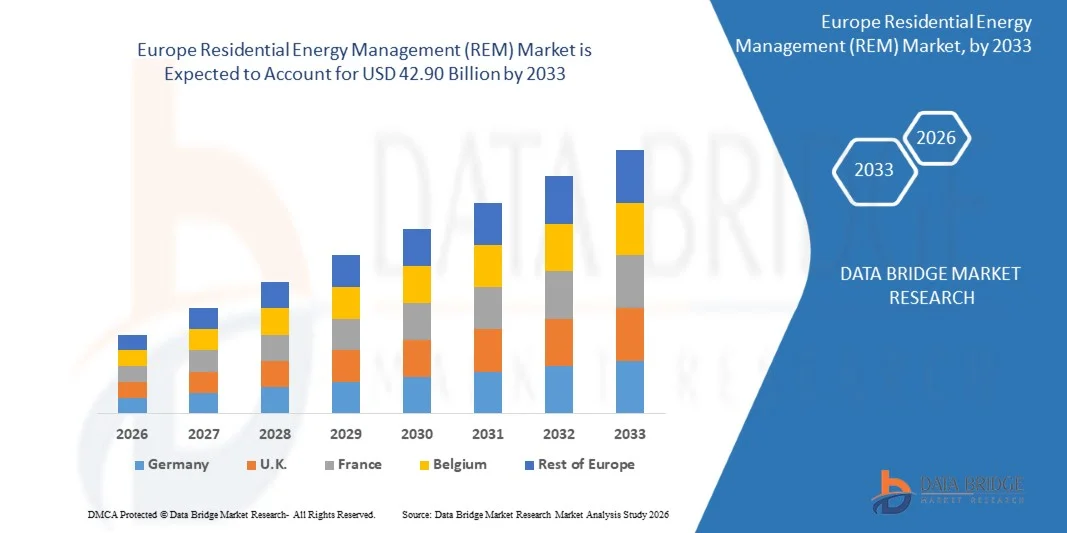

42.90 Billion

2025

2033

USD

5.39 Billion

USD

42.90 Billion

2025

2033

| 2026 –2033 | |

| USD 5.39 Billion | |

| USD 42.90 Billion | |

| % | |

|

Marktsegmentierung für Energiemanagementsysteme im Wohnbereich (REM) in Europa nach Benutzerschnittstelle (Smart Meter, Smart Thermostate, In-House Displays (IHD) und Smart Appliances), Plattform (Energiemanagementplattform (EMP), Energieanalyse- und Kundenbindungsplattform (CEP)), Komponente (Hardware und Software), Kommunikationstechnologie (ZigBee, Z-Wave, Wi-Fi, HomePlug, Wireless M-Bus und Thread) und Endnutzer (Einfamilienhäuser und Wohnungen) – Branchentrends und Prognose bis 2033

Marktgröße für Energiemanagementsysteme für Wohngebäude (REM) in Europa

- Der europäische Markt für Energiemanagementsysteme im Wohnbereich (Residential Energy Management, REM) hatte im Jahr 2025 einen Wert von 5,39 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 42,90 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 29,6 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung vernetzter Haushaltsgeräte und Smart-Home-Technologien angetrieben, die eine stärkere Digitalisierung und Automatisierung von Energiemanagementsystemen in Privathaushalten ermöglichen. Fortschritte im Bereich IoT, KI und Cloud-basierter Plattformen verbessern die Effizienz, Überwachung und Steuerung des Energieverbrauchs von Haushalten und tragen so zu einer signifikanten Marktexpansion bei.

- Darüber hinaus etabliert die steigende Nachfrage der Verbraucher nach energieeffizienten, nachhaltigen und benutzerfreundlichen Lösungen Systeme für das Energiemanagement im Wohnbereich (REM) als unverzichtbare Werkzeuge für moderne Haushalte. Diese zusammenwirkenden Faktoren, darunter die Integration erneuerbarer Energiequellen und intelligenter Haushaltsgeräte, beschleunigen die Verbreitung von REM-Lösungen und fördern so das Branchenwachstum erheblich.

Analyse des europäischen Marktes für Energiemanagementsysteme im Wohnbereich (REM)

- Energiemanagementsysteme für Wohngebäude, die Echtzeit-Überwachung, Optimierung und Steuerung des Energieverbrauchs ermöglichen, werden sowohl für Einfamilienhäuser als auch für Wohnungen immer wichtiger. Diese Systeme liefern Hausbesitzern wertvolle Erkenntnisse, automatisiertes Energiemanagement und die Möglichkeit zur Integration intelligenter Haushaltsgeräte und erneuerbarer Energiequellen, wodurch die Gesamteffizienz und der Komfort gesteigert werden.

- Die steigende Nachfrage nach Systemen für das Energiemanagement im Wohnbereich (REM) wird vor allem durch die zunehmende Verbreitung von Smart-Home-Technologien, das wachsende Bewusstsein für Energieeinsparung und Kostenreduzierung sowie den steigenden Bedarf an Nachhaltigkeit angetrieben. Verbraucher suchen vermehrt nach Lösungen, die Energieeffizienz, Komfort und die Integration in umfassendere Smart-Home-Ökosysteme vereinen und so das Marktwachstum weiter ankurbeln.

- Deutschland dominierte 2025 den europäischen Markt für Energiemanagementsysteme im Wohnbereich (Residential Energy Management, REM). Gründe hierfür waren die starke Verbreitung von Smart-Home-Technologien, die fortschrittliche Netzinfrastruktur und das hohe Energiebewusstsein der Verbraucher. Deutschlands Fokus auf die digitale Energiewende, kombiniert mit dem flächendeckenden Ausbau intelligenter Stromzähler und etablierten Hausautomatisierungssystemen, beschleunigt die Einführung von REM weiterhin.

- Großbritannien wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im europäischen Markt für Energiemanagementsysteme für Privathaushalte (REM) sein. Gründe hierfür sind die rasche Verbreitung von Smart-Home-Systemen, das steigende Bewusstsein für Energieeinsparungen und die zunehmende Verbreitung digitaler Energieplattformen.

- Das Segment der Energiemanagementplattformen (EMP) dominierte den Markt mit einem Marktanteil von 45,5 % im Jahr 2025, da es die zentrale Steuerung von Haushaltsenergiesystemen ermöglicht. EMPs erlauben Nutzern, den Energieverbrauch zu überwachen, zu optimieren und zu automatisieren und liefern wertvolle Erkenntnisse für Effizienzsteigerungen. Ihre Integration mit intelligenten Haushaltsgeräten und IoT-fähigen Geräten unterstützt fortschrittliche Energiesparstrategien und ist daher sowohl für private Haushalte als auch für Energieversorger attraktiv. EMPs erleichtern zudem die Fernüberwachung, die vorausschauende Wartung und die Kostenreduzierung und festigen so ihre Marktführerschaft.

Berichtsgegenstand und Marktsegmentierung für Wohngebäude-Energiemanagement (REM) in Europa

|

Attribute |

Europäischer Markt für Energiemanagement im Wohnbereich (REM): Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktions- und Verbrauchsanalysen sowie eine PESTLE-Analyse. |

Markttrends für Energiemanagementsysteme im Wohnbereich (REM) in Europa

„Zunehmende Integration KI-basierter Haushaltsenergieoptimierung“

- Ein bedeutender Trend im Markt für Energiemanagement im Wohnbereich ist die zunehmende Integration KI-gestützter Systeme zur Optimierung des Energieverbrauchs, die die Echtzeitüberwachung und intelligente Steuerung des Haushaltsenergieverbrauchs verbessern. Diese Entwicklung stärkt die Rolle von Plattformen für das Energiemanagement im Wohnbereich (REM) als unverzichtbare Komponenten zur Steigerung der Energieeffizienz und Senkung der Stromkosten in modernen Haushalten.

- Unternehmen wie Schneider Electric und Honeywell bieten beispielsweise KI-gestützte Lösungen für das Energiemanagement im Haushalt an, die Nutzungsmuster analysieren und die Lasten automatisch anpassen, um die Effizienz zu steigern. Diese Systeme helfen Hausbesitzern, einen optimalen Verbrauch zu gewährleisten, den manuellen Eingriff zu reduzieren und langfristig Energie zu sparen.

- KI-basierte Lösungen für das Energiemanagement im Wohnbereich (Residential Energy Management, REM) finden zunehmend Anwendung in Smart Homes, wo automatisierte Laststeuerung, vorausschauende Verbrauchsanalysen und Lastverteilung einen effizienteren Betrieb der Haushalte ermöglichen. Diese Entwicklung positioniert fortschrittliche REM-Plattformen als wichtige Akteure für nachhaltige Energieökosysteme im Wohnbereich.

- Die zunehmende Nutzung vernetzter Haushaltsgeräte und IoT-fähiger Geräte beschleunigt die Einführung KI-gestützter Managementsysteme, die die Energieverteilung optimieren und Verschwendung reduzieren. Dieser Trend unterstützt den Übergang zu intelligenten und datengesteuerten Wohnumgebungen.

- Die Integration erneuerbarer Energien in Privathaushalte treibt die rasante Verbreitung fortschrittlicher Systeme für das Energiemanagement in Wohngebäuden (Residential Energy Management, REM) voran. Diese Systeme optimieren die Nutzung von Solaranlagen auf dem Dach, Batteriespeichern und Netzstrom. Dadurch wird die Energieunabhängigkeit gestärkt und die Nachhaltigkeit der Haushalte verbessert.

- Der Markt expandiert weiter, da das Interesse der Verbraucher an intelligenten Energielösungen für Privathaushalte wächst und den langfristigen Trend hin zu automatisierter Überwachung, effizienter Laststeuerung und intelligentem Verbrauchsmanagement in Wohngebäuden verstärkt.

Marktdynamik des europäischen Marktes für Energiemanagementsysteme im Wohnbereich (REM)

Treiber

„Steigende Nachfrage nach effizienten Smart-Home-Energielösungen“

- Die zunehmende Verbreitung von Smart-Home-Technologien treibt die Nachfrage nach effizienten Energiemanagementlösungen für Privathaushalte an, die eine präzisere Kontrolle des Energieverbrauchs und eine effizientere Stromverteilung ermöglichen. Diese Systeme helfen Haushalten, unnötigen Verbrauch zu reduzieren und die Gesamtenergieeffizienz durch Echtzeit-Einblicke zu verbessern.

- Beispielsweise bieten Unternehmen wie Siemens fortschrittliche Energiesysteme für Privathaushalte an, die sich in intelligente Zähler und vernetzte Geräte integrieren lassen, um den Energieverbrauch zu optimieren. Diese Lösungen unterstützen dynamische Energieanpassungen und ermöglichen durchgängige Leistungsverbesserungen im gesamten Wohnbereich.

- Die zunehmende Elektrifizierung von Haushalten erhöht den Bedarf an Energiemanagementsystemen, die unterschiedliche Lasten von Heizungs-, Lüftungs- und Klimaanlagen bis hin zu Ladestationen für Elektrofahrzeuge bewältigen können. Diese Nachfrage stärkt die Rolle von Plattformen für das Energiemanagement in Privathaushalten (Residential Energy Management, REM) bei der Aufrechterhaltung eines ausgeglichenen Energieverbrauchs.

- Staatliche Initiativen zur Förderung von Energieeffizienz und Smart-Home-Technologien verstärken das Interesse an fortschrittlichen Energielösungen für Wohnhäuser. Diese Programme ermutigen Hausbesitzer, Technologien einzusetzen, die den Energieverbrauch senken.

- Das rasante Wachstum vernetzter Hausökosysteme fördert die Expansion von Lösungen für das Energiemanagement im Wohnbereich (Residential Energy Management, REM), da Verbraucher zentrale Plattformen zur Überwachung und Steuerung ihres Energieverbrauchs suchen. Dieser Faktor prägt weiterhin die langfristigen Akzeptanzmuster in allen Märkten.

Zurückhaltung/Herausforderung

„Hohe Einrichtungskosten und Integrationskomplexität“

- Der Markt für Energiemanagementsysteme im Wohnbereich steht aufgrund hoher Einrichtungskosten und der komplexen Integration fortschrittlicher Überwachungssysteme, intelligenter Zähler und vernetzter Geräte vor Herausforderungen. Diese finanziellen und technischen Hürden beeinträchtigen die Akzeptanz, insbesondere in kostensensiblen Haushalten.

- Beispielsweise bieten Unternehmen wie Tesla Heimenergiesysteme an, die eine komplexe Hardwareintegration und einen erheblichen Installationsaufwand erfordern. Diese Prozesse setzen Fachkräfte und hohe Anfangsinvestitionen voraus, was die allgemeinen Markteintrittsbarrieren erhöht.

- Die Integration von Systemen für das Energiemanagement im Wohnbereich (REM) in die bestehende Hausinfrastruktur erfordert häufig Kompatibilitätsprüfungen, Systemaktualisierungen und individuelle Konfigurationen, was die Projektdauer verlängert. Diese Komplexität erschwert vielen Verbrauchern die einfache Implementierung.

- Der Bedarf an qualifiziertem Installationspersonal und komplexen Netzwerkstrukturen stellt ein zusätzliches Hindernis für eine breite Akzeptanz dar. Diese Anforderungen führen zu höheren Betriebskosten für die Dienstanbieter.

- Die Herausforderung bleibt bestehen, da Verbraucher den langfristigen Nutzen gegen die anfänglichen Investitionen abwägen, was die Akzeptanzraten in verschiedenen Wohnsegmenten beeinflusst.

Marktumfang für Wohngebäude-Energiemanagement (REM) in Europa

Der Markt ist segmentiert nach Benutzerschnittstelle, Anwendung, Plattform, Komponente, Kommunikationstechnologie und Endbenutzer.

• Durch die Benutzerschnittstellenanwendung

Basierend auf der Benutzeroberfläche ist der europäische Markt für Energiemanagement im Wohnbereich (Residential Energy Management, REM) in Smart Meter, Smart Thermostate, In-House-Displays (IHD) und Smart Appliances unterteilt. Das Segment der Smart Meter dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, was auf seine zentrale Rolle bei der Echtzeit-Energieüberwachung und präzisen Abrechnung zurückzuführen ist. Smart Meter ermöglichen es Hausbesitzern, ihren Verbrauch zu verfolgen und fundierte Entscheidungen zur Senkung der Energiekosten zu treffen. Ihre Integration in Programme der Energieversorger und Initiativen zur Laststeuerung fördert die Akzeptanz zusätzlich, da sie eine nahtlose Kommunikation zwischen Haushalten und Energieversorgern ermöglicht. Smart Meter sind zudem zunehmend mit fortschrittlichen REM-Plattformen kompatibel, was die Gesamteffizienz des Systems und die Kundenbindung verbessert.

Dem Segment der intelligenten Thermostate wird von 2026 bis 2033 das schnellste Wachstum prognostiziert, angetrieben durch das steigende Interesse der Verbraucher an personalisiertem Komfort und Energieeinsparungen. Unternehmen wie Nest bieten beispielsweise lernende Thermostate an, die sich automatisch an die Anwesenheit von Personen und die Präferenzen der Nutzer anpassen und so den Energieverbrauch deutlich senken. Die Vernetzung intelligenter Thermostate mit mobilen Apps und Sprachassistenten erhöht den Komfort und die Steuerungsmöglichkeiten und macht sie sowohl in Einfamilienhäusern als auch in Wohnungen immer beliebter. Die Kombination aus Energieeffizienz, Kosteneinsparungen und Komfort trägt maßgeblich zur schnellen Marktakzeptanz bei.

• Nach Plattform

Basierend auf der Plattform ist der europäische Markt für Energiemanagement im Wohnbereich (REM) in Energiemanagementplattformen (EMP), Energieanalysen und Kundenbindungsplattformen (CEP) unterteilt. Das Segment der Energiemanagementplattformen erzielte 2025 mit 45,5 % den größten Umsatzanteil, da es die zentrale Steuerung von Haushaltsenergiesystemen ermöglicht. EMPs erlauben Nutzern, ihren Energieverbrauch zu überwachen, zu optimieren und zu automatisieren und liefern wertvolle Erkenntnisse für Effizienzsteigerungen. Ihre Integration mit intelligenten Haushaltsgeräten und IoT-fähigen Geräten unterstützt fortschrittliche Energiesparstrategien und ist daher sowohl für private Haushalte als auch für Energieversorger attraktiv. EMPs ermöglichen zudem Fernüberwachung, vorausschauende Wartung und Kostenreduzierung und festigen so ihre Marktführerschaft.

Das Segment Energieanalysen wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach datengestützter Energieoptimierung. Unternehmen wie Schneider Electric bieten beispielsweise Analysetools an, die detaillierte Einblicke in Verbrauchsmuster, Spitzenlastmanagement und vorausschauende Energieplanung ermöglichen. Fortschrittliche Analysen helfen Hausbesitzern und Energieversorgern, Ineffizienzen zu erkennen und gezielte Maßnahmen zu ergreifen, wodurch Energieeinsparungen und Nachhaltigkeit gesteigert werden. Die zunehmende Nutzung cloudbasierter Analyselösungen beschleunigt das Marktwachstum zusätzlich.

• Nach Komponente

Basierend auf den Komponenten ist der europäische Markt für Energiemanagementsysteme für Privathaushalte (REM) in Hardware und Software unterteilt. Das Hardware-Segment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, da Geräte wie intelligente Zähler, Thermostate und Sensoren das Rückgrat von Energiemanagementsystemen für Privathaushalte bilden. Hardwarekomponenten sind unerlässlich für Echtzeitüberwachung, Laststeuerung und automatisiertes Energiemanagement und gewährleisten so einen effizienten Systembetrieb. Ihre Integration mit verschiedenen Plattformen und Anwendungen erweitert die Funktionalität und macht sie für moderne Haushalte unverzichtbar. Zuverlässigkeit und Leistung der Hardware beeinflussen zudem das Kundenvertrauen und die Akzeptanz und stärken damit die Marktposition dieses Segments.

Dem Softwaresegment wird von 2026 bis 2033 das schnellste Wachstum prognostiziert, angetrieben durch die steigende Nachfrage nach intelligenten, benutzerfreundlichen Anwendungen für Energiemonitoring und -steuerung. Unternehmen wie Siemens bieten beispielsweise Softwarelösungen an, die den Energieverbrauch analysieren, Verbrauchstrends prognostizieren und die Automatisierung von Haushaltsgeräten ermöglichen. Softwarelösungen gewährleisten eine nahtlose Kommunikation zwischen Hardwaregeräten und Plattformen und verbessern so die Benutzerfreundlichkeit und die betriebliche Effizienz. Dank ihrer Skalierbarkeit und Anpassungsfähigkeit ist Software eine zunehmend bevorzugte Wahl für Einfamilienhäuser und Wohnungen.

• Durch Kommunikationstechnologie

Basierend auf der Kommunikationstechnologie ist der europäische Markt für Energiemanagementsysteme im Wohnbereich (Residential Energy Management, REM) in ZigBee, Z-Wave, WLAN, HomePlug, Wireless M-Bus und Thread unterteilt. Das WLAN-Segment erzielte 2025 den größten Umsatzanteil, bedingt durch die weite Verbreitung von WLAN-Heimnetzwerken und deren Kompatibilität mit zahlreichen Geräten. WLAN-fähige REM-Systeme ermöglichen Hausbesitzern die Fernüberwachung und -steuerung des Energieverbrauchs über mobile Apps und Cloud-basierte Plattformen. Sie unterstützen zudem die Integration mit Sprachassistenten und anderen Smart-Home-Systemen, was den Komfort erhöht und die Akzeptanz steigert. Die robuste Konnektivität und die hohen Datenübertragungsraten von WLAN tragen zu seiner anhaltenden Marktführerschaft bei.

Für das ZigBee-Segment wird von 2026 bis 2033 das schnellste jährliche Wachstum erwartet, bedingt durch den geringen Stromverbrauch und die sichere, zuverlässige Mesh-Netzwerkverbindung. Unternehmen wie Honeywell nutzen beispielsweise ZigBee-fähige Geräte, um eine nahtlose Kommunikation zwischen Sensoren, Thermostaten und Energieplattformen zu ermöglichen. ZigBee ermöglicht skalierbare Netzwerke, die mehrere Geräte ohne nennenswerte Störungen unterstützen und so die Systemeffizienz steigern. Seine Beliebtheit nimmt in Smart Homes zu, wo Energieeffizienz und Interoperabilität entscheidende Prioritäten darstellen.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der europäische Markt für Energiemanagementsysteme im Wohnbereich (REM) in Einfamilienhäuser und Wohnungen unterteilt. Das Segment der Einfamilienhäuser dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, was auf die höhere Verbreitung fortschrittlicher Energiemanagementsysteme in freistehenden Wohnhäusern zurückzuführen ist. Eigentümer von freistehenden Immobilien investieren häufig in umfassende Lösungen für Energiemonitoring, die Integration erneuerbarer Energien und Kosteneinsparungen. Freistehende Häuser bieten Flexibilität bei der Geräteinstallation und Systemanpassung und fördern so den Einsatz fortschrittlicher REM-Technologien. Darüber hinaus nehmen diese Häuser oft an Programmen der Energieversorger zur Laststeuerung teil, was die Attraktivität von Energiemanagementsystemen weiter steigert.

Für den Wohnungssektor wird von 2026 bis 2033 das schnellste Wachstum erwartet, angetrieben durch die zunehmende Urbanisierung und die Nutzung intelligenter Energielösungen in Mehrfamilienhäusern. So integrieren beispielsweise Bauträger wie Brookfield Residential intelligente Energiesysteme in neue Wohnanlagen, um die Nachhaltigkeit zu verbessern und die Betriebskosten zu senken. Wohnungen profitieren von kompakten, integrierten und zentral steuerbaren Lösungen, die den Komfort für die Bewohner erhöhen. Das steigende Bewusstsein für Energieeffizienz und staatliche Förderprogramme tragen ebenfalls zu einer schnellen Verbreitung dieser Lösungen im Wohnungssektor bei.

Regionale Analyse des europäischen Marktes für Energiemanagementsysteme für Wohngebäude (REM)

- Deutschland dominierte 2025 den europäischen Markt für Energiemanagement im Wohnbereich (REM) mit dem größten Umsatzanteil. Treiber dieser Entwicklung waren die starke Verbreitung von Smart-Home-Technologien, die fortschrittliche Netzinfrastruktur und das hohe Energiebewusstsein der Verbraucher. Deutschlands Fokus auf die digitale Energiewende, kombiniert mit dem flächendeckenden Ausbau intelligenter Stromzähler und etablierten Hausautomatisierungssystemen, beschleunigt die Einführung von REM weiterhin.

- Die Präsenz führender Energietechnologieunternehmen, starke Partnerschaften mit Energieversorgern und die breite Verfügbarkeit vernetzter Hauslösungen unterstreichen Deutschlands Führungsrolle in diesem Sektor. Kooperationen zwischen großen Energielösungsanbietern und deutschen Netzbetreibern sowie staatlich geförderte Energieeffizienzprogramme verbessern die Zugänglichkeit und erweitern die Möglichkeiten der Systemintegration für Haushalte.

- Hohe verfügbare Einkommen, steigende Nachfrage nach intelligenten Haussteuerungssystemen und die zunehmende Verbreitung von Solar-Plus-Speicher-Lösungen stärken Deutschlands führende Position. Förderprogramme, nachhaltigkeitsorientierte Verbraucherpräferenzen und regelmäßige Technologie-Upgrades tragen zu anhaltendem Wachstum bei. Die Kombination aus starker politischer Unterstützung, fortschrittlicher Infrastruktur und breiter Akzeptanz bei den Verbrauchern sichert Deutschland die Führungsrolle auf dem europäischen Markt für Energiemanagement im Wohnbereich.

Markteinblicke zum Thema Energiemanagement für Wohngebäude (REM) in Großbritannien und Europa

Der britische Markt wird im europäischen Markt für Energiemanagementsysteme für Privathaushalte (REM) im Zeitraum 2026–2033 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Unterstützt wird dies durch die rasche Verbreitung von Smart-Home-Systemen, das wachsende Bewusstsein für Energieeinsparungen und den Ausbau digitaler Energieplattformen. So tragen beispielsweise Kooperationen zwischen Unternehmen wie Hive und Centrica zur Bereitstellung KI-gestützter Energielösungen für Privathaushalte maßgeblich zur Steigerung der Haushaltseffizienz und zur Förderung einer breiten Akzeptanz bei. Die steigende Nachfrage nach automatisierter Laststeuerung, integrierten Solar- und Ladelösungen für Elektrofahrzeuge sowie personalisierten Verbrauchsdaten beschleunigt das Wachstum zusätzlich. Starke staatliche Initiativen zur Dekarbonisierung, die Verpflichtung zur Nutzung intelligenter Zähler und von Energieversorgern initiierte digitale Programme zur Kundenbindung festigen die Position Großbritanniens als am schnellsten wachsender Markt in der Region.

Markteinblicke zum Thema Energiemanagement für Wohngebäude (REM) in Frankreich und Europa

Frankreich wird voraussichtlich von 2026 bis 2033 ein stetiges Wachstum verzeichnen, getrieben durch die zunehmende Verbreitung von Smart Homes, das steigende Interesse an Energieeffizienz und den wachsenden Einsatz vernetzter Überwachungssysteme. Der großflächige Ausbau intelligenter Stromzähler und das wachsende Ökosystem der Hausautomation ermutigen Haushalte zur Nutzung intelligenter Plattformen für das Energiemanagement im Wohnbereich (REM). Partnerschaften zwischen französischen Energieversorgern und globalen Technologieunternehmen sowie gezielte Aufklärungskampagnen erweitern den Produktzugang. Die steigende Nachfrage nach integrierten Lösungen für Solarenergie, Speicherung und Energieoptimierung unterstützt kontinuierliche Modernisierungen und stärkt die Nutzerbindung. Frankreichs Fokus auf nachhaltiges Leben, die wachsende Verfügbarkeit von Einzelhandel und E-Commerce sowie die Vorliebe für intuitive digitale Tools gewährleisten ein stabiles Marktwachstum und eine starke regionale Präsenz in Europa.

Marktanteil des europäischen Marktes für Energiemanagementsysteme für Wohngebäude (REM)

Die Branche für Energiemanagement im Wohnbereich (Residential Energy Management, REM) wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- ABB (Schweiz)

- Eaton (Irland)

- Schneider Electric (Frankreich)

- Honeywell International (USA)

- Siemens (Deutschland)

- General Electric (USA)

- Engie (Frankreich)

- E.On (Deutschland)

- Bosch (Deutschland)

- Landis+Gyr (Schweiz)

- Itron (USA)

- Emerson (USA)

- Trane Technologies (Irland)

- Tantalus System Corp. (USA)

- Provident Energy Management Inc. (Kanada)

- Sunverge Energy Inc. (USA)

- Koben System Inc. (Kanada)

- NeoSilica (Indien)

- Lockheed Martin Corporation (USA)

- Uplight (USA)

- Span.IO (USA)

- Lumin (US)

- RacePoint Energy (USA)

- Wohnung (Polen)

- Wattics Ltd (UK)

Neueste Entwicklungen auf dem europäischen Markt für Energiemanagementsysteme für Wohngebäude (REM).

- Im September 2025 brachte Honeywell (USA) eine neue Produktreihe für intelligentes Wohnen auf den Markt, die den Energieverbrauch mithilfe fortschrittlicher KI-Algorithmen optimiert. Diese Innovation soll Honeywells Marktposition deutlich stärken, indem sie Hausbesitzern personalisierte Energiesparempfehlungen bietet und so die Kundenbindung erhöht. Durch die Integration KI-gestützter Erkenntnisse in Energiemanagementsysteme für Privathaushalte festigt Honeywell seinen Wettbewerbsvorteil und passt sein Angebot an die wachsende Nachfrage nach intelligenten, automatisierten Energielösungen an.

- Im August 2025 gab Schneider Electric (FR) eine strategische Partnerschaft mit einem führenden Anbieter erneuerbarer Energien bekannt, um Solarenergielösungen in seine Energiemanagementsysteme für Privathaushalte zu integrieren. Diese Zusammenarbeit dürfte Schneiders Marktpräsenz stärken, da Hausbesitzer so die Solarenergieerzeugung neben dem herkömmlichen Verbrauch steuern und dadurch Energieeffizienz und Nachhaltigkeit fördern können. Durch die Erweiterung seines Produktportfolios um die Integration erneuerbarer Energien positioniert sich Schneider als Vorreiter beim Übergang zu kohlenstoffarmen Smart Homes und profitiert von der steigenden Nachfrage der Verbraucher nach umweltfreundlichen Lösungen.

- Im Juli 2025 erweiterte Siemens (DE) seine Aktivitäten auf dem nordamerikanischen Markt durch die Übernahme eines lokalen Anbieters von Smart-Home-Technologie. Dieser Schritt soll die Marktpräsenz von Siemens stärken, indem lokales Know-how mit fortschrittlichen Technologien kombiniert wird, um maßgeschneiderte Lösungen für das Energiemanagement im Wohnbereich anzubieten. Die Übernahme verbessert die Fähigkeit von Siemens, die steigende Nachfrage nach intelligenten Energielösungen zu bedienen, die Kundenbindung zu erhöhen und das Wachstum in einem wettbewerbsintensiven Marktumfeld zu beschleunigen.

- Im Mai 2025 stellte LG Electronics (KR) eine neue Reihe vernetzter Haushaltsgeräte vor, die in seine Plattform für Energiemanagement im Wohnbereich integriert sind. Diese Entwicklung soll den Marktanteil von LG steigern, indem sie die nahtlose Überwachung und Steuerung des Energieverbrauchs über mehrere Geräte hinweg ermöglicht. Indem LG Hausbesitzern umfassende Einblicke in den Energieverbrauch einzelner Geräte bietet, stärkt das Unternehmen die Attraktivität seines Ökosystems für Energiemanagement im Wohnbereich (REM), unterstützt Initiativen zur Steigerung der Energieeffizienz und festigt seine Führungsposition im wachsenden Smart-Home-Segment.

- Im Juli 2020 verlängerte China die Laufzeit seines Förderprogramms für Elektrofahrzeuge von 2020 bis Ende 2022 und senkte gleichzeitig die Basisförderung schrittweise um 10 %, 20 % und 30 % pro Jahr. Zudem wurde die Steuerbefreiung für den Kauf von Elektrofahrzeugen bis Ende 2023 verlängert. Diese Maßnahmen sollen die Verbreitung energieeffizienter Fahrzeuge ankurbeln und deren Integration in Energiemanagementsysteme von Privathaushalten fördern. Dadurch soll indirekt die Nachfrage nach intelligenten Energielösungen in Haushalten steigen, die ihren Stromverbrauch aus erneuerbaren Energien und die Ladeinfrastruktur für Elektrofahrzeuge optimieren wollen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.