Europe Revenue Cycle Management Market

Marktgröße in Milliarden USD

CAGR :

%

USD

11.97 Billion

USD

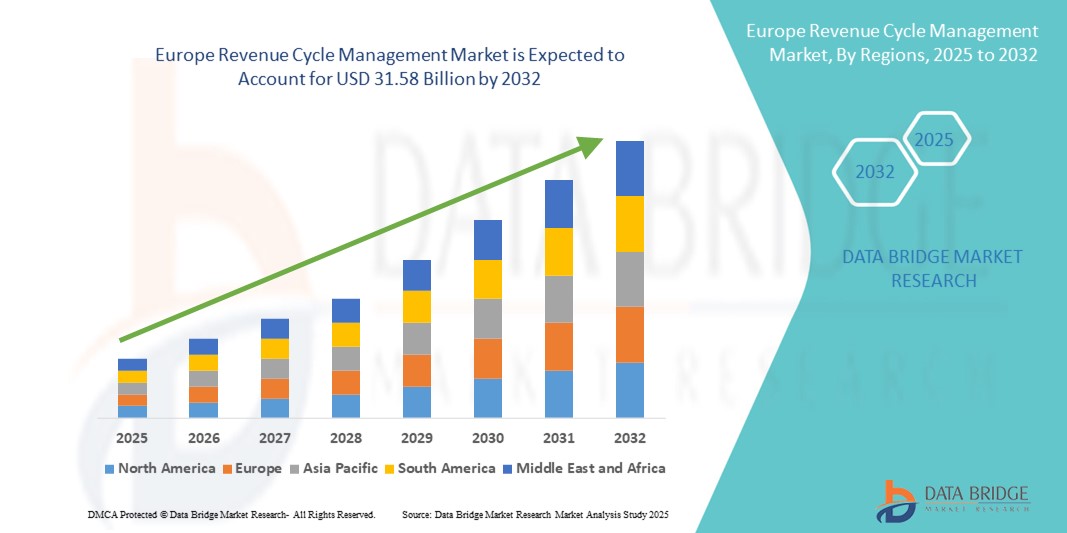

31.58 Billion

2024

2032

USD

11.97 Billion

USD

31.58 Billion

2024

2032

| 2025 –2032 | |

| USD 11.97 Billion | |

| USD 31.58 Billion | |

| % | |

|

Marktsegmentierung für Revenue Cycle Management in Europa nach Produkten und Dienstleistungen (Lösungen und Outsourcing-Dienste), Bereitstellungsmodus (On-Premise-Lösungen und Cloud-basierte Lösungen), Typ (integriert und eigenständig), Funktion ( Schadens- und Ablehnungsmanagement, medizinische Kodierung und Abrechnung, elektronische Patientenakte (EHR), Verbesserung der klinischen Dokumentation (CDI), Versicherung und andere Funktionen), Endbenutzer (Gesundheitsdienstleister und Kostenträger im Gesundheitswesen) – Branchentrends und Prognose bis 2032

Umsatzzyklusmanagement-Markt in Europa

- Der europäische Markt für Umsatzzyklusmanagement wird im Jahr 2024 auf 11,97 Milliarden US-Dollar geschätzt und soll bis 2032 31,58 Milliarden US-Dollar erreichen , bei einer CAGR von 12,90 % im Prognosezeitraum.

- Das Marktwachstum im Bereich Revenue Cycle Management (RCM) in Europa ist vor allem auf den zunehmenden Fokus der Gesundheitsdienstleister auf finanzielle Effizienz, die Notwendigkeit zur Optimierung von Abrechnungs- und Leistungsabwicklungsprozessen sowie die zunehmende Komplexität der Erstattungssysteme bei öffentlichen und privaten Kostenträgern zurückzuführen. Da Krankenhäuser und Kliniken Abrechnungsfehler minimieren und Ablehnungsraten senken wollen, steigt die Nachfrage nach robusten RCM-Lösungen – von der Patientenregistrierung über die Kodierung und Leistungserbringung bis hin zum Inkasso – in der gesamten Region.

- Darüber hinaus fördern steigende Investitionen in die digitale Transformation im Gesundheitswesen, gepaart mit unterstützenden regulatorischen Richtlinien zur Datensicherheit im Gesundheitswesen (wie der DSGVO) und der EU-weiten Standardisierung elektronischer Patientenakten (EHRs), Innovationen bei RCM-Plattformen. Dieses förderliche Umfeld fördert die Einführung von RCM-Systemen der nächsten Generation, die verbesserte Automatisierung, erweiterte Analysefunktionen, prädiktives Denial-Management und eine nahtlose Integration in klinische und finanzielle Systeme bieten – und so letztendlich die Umsatzgenerierung verbessern und die operative Belastbarkeit stärken.

Marktanalyse für Umsatzzyklusmanagement in Europa

- Der europäische Markt für Revenue Cycle Management (RCM) verzeichnet ein starkes Wachstum. Dies ist auf die rasante Digitalisierung der Gesundheitssysteme, den zunehmenden Druck zur Verbesserung der Abrechnungsgenauigkeit und die Notwendigkeit zur Optimierung der Betriebseffizienz in Krankenhäusern und Kliniken zurückzuführen. Die zunehmende Komplexität der medizinischen Abrechnung und die Compliance-Anforderungen fördern die Einführung fortschrittlicher RCM-Lösungen in der gesamten Region.

- Die wachsende staatliche Unterstützung für die Einführung von IT im Gesundheitswesen sowie der zunehmende Fokus auf die Reduzierung von Leistungsabsagen und die Verbesserung des Cashflows beschleunigen die Implementierung von RCM-Systemen weiter. Darüber hinaus ermöglichen die Umstellung auf wertorientierte Versorgungsmodelle und die Integration von KI und Analytik in RCM-Plattformen bessere Entscheidungen und schnellere Erstattungszyklen.

- Deutschland dominierte den europäischen Markt für Umsatzzyklusmanagement mit dem größten Umsatzanteil von 30 % im Jahr 2024, unterstützt durch seine robuste Gesundheitsinfrastruktur, die hohe Akzeptanz elektronischer Gesundheitsakten (EHR) und gut etablierte Modelle zur Zusammenarbeit zwischen Kostenträgern und Leistungserbringern.

- Großbritannien wird voraussichtlich das am schnellsten wachsende Land im europäischen Markt für Umsatzzyklusmanagement mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,8 % im Prognosezeitraum sein. Dies ist auf die laufenden digitalen Transformationsprogramme des National Health Service (NHS), die wachsende Rolle privater Gesundheitsdienstleister und einen Anstieg der Nachfrage nach ausgelagerten RCM-Diensten zur Reduzierung des Verwaltungsaufwands zurückzuführen.

- Das Segment Lösungen dominierte den europäischen Markt für Umsatzzyklusmanagement mit einem Umsatzanteil von 61,4 % im Jahr 2024, vor allem aufgrund der zunehmenden Einführung umfassender Softwareplattformen, die verschiedene Umsatzzyklusfunktionen wie Abrechnung, Schadensabwicklung und Patientenzahlungsmanagement integrieren.

Berichtsumfang und Marktsegmentierung für Umsatzzyklusmanagement in Europa

|

Eigenschaften |

Wichtige Markteinblicke zum europäischen Umsatzzyklusmanagement |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Umsatzzyklusmanagement in Europa

Fortschritte bei digitalen Lösungen und ein Anstieg der Automatisierung treiben den europäischen Markt für Revenue Cycle Management an

- Der europäische Markt für Revenue Cycle Management verzeichnet ein starkes Wachstum, das durch die rasanten Fortschritte bei digitalen Gesundheitstechnologien, Automatisierung und datengesteuerter Entscheidungsfindung zur Optimierung der Finanzprozesse im Gesundheitswesen vorangetrieben wird. Der steigende Bedarf an optimierter Abrechnung, genauer Kodierung und schnellerer Schadensabwicklung verändert die Gesundheitsverwaltung in der gesamten Region.

- Gesundheitsdienstleister setzen zunehmend auf KI-gestützte RCM-Lösungen, robotergestützte Prozessautomatisierung (RPA) und prädiktive Analysen, um den Cashflow zu verbessern, die Ablehnung von Ansprüchen zu reduzieren und die Betriebseffizienz zu steigern. Diese Technologien ermöglichen eine proaktive Umsatzerfassung und minimieren manuelle Fehler und administrative Verzögerungen.

- Cloudbasierte RCM-Plattformen gewinnen aufgrund ihrer Skalierbarkeit, Interoperabilität und der Möglichkeit zur nahtlosen Integration in elektronische Patientenakten (EHR) und Praxismanagementsysteme an Bedeutung. Dieser Wandel ermöglicht den Echtzeitzugriff auf Finanz- und Patientendaten und ermöglicht so eine bessere Entscheidungsfindung.

- Länder wie Deutschland, Großbritannien und Frankreich erleben zunehmende Investitionen in fortschrittliche RCM-Software, die Echtzeit-Forderungsverfolgung, Compliance-Überwachung und automatisierte Kodierungsaktualisierungen im Einklang mit den sich entwickelnden Gesundheitsvorschriften umfasst.

- Die zunehmende Komplexität der Erstattungsrichtlinien und wertorientierten Pflegemodelle in Europa treibt die Nachfrage nach End-to-End-RCM-Lösungen voran, die den gesamten Umsatzzyklus abdecken – von der Patientenregistrierung und Berechtigungsprüfung bis hin zur Zahlungsbuchung und Analyse.

- Strategische Kooperationen zwischen IT-Anbietern im Gesundheitswesen, Krankenhäusern und Versicherungen fördern Innovationen bei Zahlungsmodellen, verbessern die Mitarbeiterschulung und erhöhen die Transparenz bei der Patientenabrechnung. Dies steigert letztlich die Zufriedenheit und das Vertrauen der Patienten.

- Da die europäischen Gesundheitssysteme Wert auf Kosteneinsparungen, Effizienz und finanzielle Nachhaltigkeit legen, ist dem Markt für Umsatzzyklusmanagement ein starkes Wachstum voraus, das durch technologische Innovationen, regulatorische Unterstützung und die zunehmende Einführung automatisierter Lösungen im öffentlichen und privaten Gesundheitssektor vorangetrieben wird.

Marktdynamik im europäischen Umsatzzyklusmanagement

Treiber

Beschleunigtes Wachstum durch Fortschritte bei digitalen Gesundheitslösungen und den Ausbau datengesteuerter Strategien

- Der europäische Markt für Revenue Cycle Management verzeichnet ein starkes Wachstum, das durch Fortschritte bei digitalen Gesundheitslösungen und steigende Investitionen in Automatisierung, Analytik und Interoperabilität zur Verbesserung der finanziellen Leistungsfähigkeit von Gesundheitsdienstleistern vorangetrieben wird. Wichtige Länder wie Deutschland, Frankreich und Großbritannien stärken ihre IT-Infrastruktur im Gesundheitswesen und setzen auf fortschrittliche RCM-Plattformen, um die Abrechnungsgenauigkeit zu optimieren, die Ablehnung von Ansprüchen zu reduzieren und die Betriebseffizienz zu steigern.

- So kündigten beispielsweise mehrere führende IT-Unternehmen im Gesundheitswesen Anfang 2024 Fortschritte bei der Einführung KI-gestützter Schadensabwicklungssysteme und prädiktiver Analysetools an, die schnellere Erstattungen, verbesserte Compliance und einen geringeren Verwaltungsaufwand versprechen. Diese Innovationen dürften das Marktwachstum im Prognosezeitraum deutlich vorantreiben.

- Es wird zunehmend Wert auf personalisierte Umsatzzyklusstrategien gelegt, die Echtzeit-Datenüberwachung und maßgeschneiderte Workflow-Automatisierung beinhalten, sodass Anbieter individuelle organisatorische Bedürfnisse erfüllen und die Umsatzerfassung maximieren können.

- Regulierungsbehörden wie die Europäische Arzneimittel-Agentur (EMA) und nationale Gesundheitsbehörden unterstützen das Marktwachstum indirekt, indem sie Initiativen zur digitalen Transformation fördern, die Interoperabilität zwischen Gesundheitssystemen unterstützen und die Einhaltung sich entwickelnder Zahlungsmodelle im Gesundheitswesen erleichtern.

- Durch die Zusammenarbeit zwischen RCM-Softwareanbietern, Krankenhausnetzwerken und staatlichen Gesundheitsbehörden entsteht ein Ökosystem, das die Schulung des Personals, den Austausch bewährter Verfahren und Sensibilisierungskampagnen fördert. All dies ist für die Ausweitung der Akzeptanz und die Optimierung der finanziellen Leistung im Gesundheitssektor von entscheidender Bedeutung.

Einschränkung/Herausforderung

Infrastrukturlücken und ungleichmäßige Technologieeinführung in den Regionen

- Trotz erheblicher technologischer Fortschritte bei Lösungen und Implementierungsdiensten für das Revenue Cycle Management (RCM) stellen die hohen Kosten weiterhin ein großes Hindernis für eine breite Einführung dar, insbesondere in osteuropäischen Ländern und ländlichen Regionen, wo die IT-Budgets im Gesundheitswesen begrenzt sind. Diese finanziellen Einschränkungen halten kleinere Gesundheitsdienstleister oft davon ab, in moderne RCM-Systeme zu investieren, die ihre Umsatzprozesse optimieren könnten.

- Die Komplexität voll integrierter RCM-Plattformen, die eine enge Zusammenarbeit zwischen Abrechnungspersonal, IT-Abteilungen, Compliance-Beauftragten und Gesundheitsadministratoren erfordern, erschwert die Einführung in kleineren Einrichtungen zusätzlich. Vielen Anbietern fehlen die notwendigen Ressourcen, das technische Know-how und das geschulte Personal, um diese komplexen Systeme effektiv zu verwalten. Dies erschwert ihnen die Nutzung der Vorteile fortschrittlicher RCM-Technologien.

- Darüber hinaus führt das Fehlen standardisierter Best-Practice-Richtlinien für die Implementierung, Datenintegration und Leistungsüberwachung von RCM-Systemen zu einer fragmentierten und inkonsistenten Einführung in der gesamten Region. Dieses Problem ist besonders bei Gesundheitsdienstleistern mit geringerem Volumen ausgeprägt, die Schwierigkeiten haben, effiziente Arbeitsabläufe zu etablieren und Ergebnisse genau zu messen, was die Gesamtwirkung von RCM-Lösungen einschränkt.

- Um diese Herausforderungen zu meistern und ein nachhaltiges Wachstum im europäischen Markt für Revenue Cycle Management zu fördern, sind verstärkte staatliche Initiativen und Finanzierungen unerlässlich. Eine verstärkte grenzüberschreitende Zusammenarbeit bei digitalen Gesundheitsinnovationen sowie der Aufbau spezialisierter Schulungszentren für RCM-Best Practices können Gesundheitsdienstleister mit den notwendigen Fähigkeiten und Kenntnissen ausstatten, um diese Systeme effektiv zu implementieren und zu nutzen. Dies erweitert letztlich den Zugang und verbessert die finanzielle Leistungsfähigkeit in verschiedenen Gesundheitseinrichtungen.

Umsatzzyklusmanagement-Markt in Europa

Der Markt ist nach Produkten und Dienstleistungen, Liefermodus, Typ, Funktion und Endbenutzer segmentiert.

- Nach Produkten und Dienstleistungen

Der europäische Markt für Umsatzzyklusmanagement ist nach Produkten und Dienstleistungen in Lösungen und Outsourcing-Dienstleistungen unterteilt. Das Segment Lösungen erzielte 2024 mit 61,4 % den größten Umsatzanteil, vor allem aufgrund der zunehmenden Verbreitung umfassender Softwareplattformen, die verschiedene Umsatzzyklusfunktionen wie Abrechnung, Schadensabwicklung und Patientenzahlungsmanagement integrieren. Gesundheitsorganisationen bevorzugen diese Komplettlösungen zunehmend, da sie die betriebliche Effizienz steigern, den Cashflow verbessern und die Einhaltung gesetzlicher Vorschriften gewährleisten.

Unterdessen wird erwartet, dass das Segment der Outsourcing-Dienste zwischen 2025 und 2032 mit 9,2 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen wird. Dieses Wachstum wird durch den zunehmenden Trend vorangetrieben, dass Gesundheitsdienstleister mit spezialisierten externen Anbietern zusammenarbeiten, um komplexe Umsatzzyklusprozesse zu verwalten und so den internen Verwaltungsaufwand zu verringern, die Betriebskosten zu senken und sich gleichzeitig auf die klinischen Kernaktivitäten zu konzentrieren.

- Nach Liefermodus

Der europäische Markt für Revenue Cycle Management ist nach Bereitstellungsart in On-Premise-Lösungen und Cloud-basierte Lösungen segmentiert. Im Jahr 2024 hielten On-Premise-Lösungen einen beträchtlichen Marktanteil von 54,6 % und wurden von Gesundheitsorganisationen bevorzugt, die Wert auf Datensicherheit, Kontrolle und die Einhaltung regionaler Datenschutzbestimmungen wie der DSGVO legen. Diese Organisationen bevorzugen in der Regel das Hosting ihrer RCM-Software in ihrer internen Infrastruktur, um die direkte Kontrolle zu behalten.

Cloud-basierte Lösungen dürften im Prognosezeitraum jedoch mit 10,3 % die höchste durchschnittliche jährliche Wachstumsrate aufweisen. Der Anstieg der Nachfrage nach Cloud-Plattformen ist auf ihre Skalierbarkeit, die geringeren Vorlaufkosten, die einfache Aktualisierung und den Fernzugriff zurückzuführen – Eigenschaften, die insbesondere für kleinere Krankenhäuser und Kliniken attraktiv sind, die ihren Umsatzzyklus ohne hohe Investitionen modernisieren möchten.

- Nach Typ

Der europäische Markt für Umsatzzyklusmanagement ist nach Typ in integrierte und eigenständige Lösungen unterteilt. Integrierte Lösungen dominierten den Markt mit einem Umsatzanteil von 58,7 % im Jahr 2024, da sie durch die Konsolidierung mehrerer Umsatzzyklusfunktionen auf einer einzigen Plattform ein nahtloses Erlebnis bieten. Diese Integration reduziert Fehler, eliminiert redundante Dateneingabe und optimiert Arbeitsabläufe in Abteilungen wie Abrechnung, Kodierung und Schadensmanagement.

Standalone-Lösungen hingegen werden zwischen 2025 und 2032 voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von 8,5 % aufweisen. Dieses Segment profitiert von der Nachfrage von Nischenanbietern im Gesundheitswesen oder von Kostenträgern, die spezialisierte Tools für bestimmte Funktionen benötigen, wie etwa die Verbesserung der klinischen Dokumentation oder die Schadenregulierung, ohne dass hierfür eine umfassende Software erforderlich ist.

- Nach Funktion

Der europäische Markt für Umsatzzyklusmanagement ist funktional in die Bereiche Schaden- und Ablehnungsmanagement, medizinische Kodierung und Abrechnung, elektronische Patientenakten (EHR), Verbesserung der klinischen Dokumentation (CDI), Versicherungen und weitere Bereiche unterteilt. Das Schaden- und Ablehnungsmanagement hatte im Jahr 2024 mit 29,8 % den größten Marktanteil, getrieben durch die dringende Notwendigkeit, die Ablehnung von Schadensfällen zu reduzieren und die Erstattungszyklen zu beschleunigen. Eine effiziente Schadensabwicklung hilft Gesundheitsdienstleistern, ihre Umsätze zu steigern und Verzögerungen durch Ablehnungen oder Fehler der Kostenträger zu minimieren.

Der Bereich der Verbesserung der klinischen Dokumentation wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 9,0 % stark wachsen, da Gesundheitsdienstleister die Bedeutung von CDI-Programmen für die Einhaltung von Vorschriften, die Optimierung von Kostenerstattungen und die Verbesserung der Patientenversorgung erkennen. Darüber hinaus spielen versicherungsbezogene Funktionen wie die Berechtigungsprüfung, die Leistungsverwaltung und die Kommunikation mit Kostenträgern eine wichtige Rolle für reibungslose Transaktionen zwischen Anbietern und Kostenträgern.

- Nach Endbenutzer

Der europäische Markt für Revenue Cycle Management ist nach Endnutzern in Gesundheitsdienstleister und Kostenträger unterteilt. Gesundheitsdienstleister führten den Markt mit einem Umsatzanteil von 65,2 % im Jahr 2024 an, was ihre starke Abhängigkeit von Revenue Cycle Management-Systemen zur Abwicklung komplexer Abrechnungs-, Kodierungs- und Inkassoprozesse widerspiegelt. Die wachsende Patientenzahl sowie die Zunahme ambulanter und elektiver Eingriffe haben den Bedarf an effizienten Finanzmanagementlösungen in Krankenhäusern, Kliniken und Fachzentren verstärkt.

Die Zahl der Kostenträger im Gesundheitswesen, zu denen Versicherungsgesellschaften und externe Verwalter zählen, wird voraussichtlich zwischen 2025 und 2032 stetig wachsen, und zwar mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,9 %. Dieses Wachstum ist auf die zunehmenden Investitionen der Kostenträger in die automatisierte Schadensabwicklung, Betrugserkennung und Datenanalyse zurückzuführen, um die Betriebseffizienz zu verbessern, Kosten zu senken und den Kundenservice zu verbessern.

Regionale Analyse des europäischen Marktes für Umsatzzyklusmanagement

- Europa dominierte den globalen Markt für Revenue Cycle Management mit dem größten Umsatzanteil von 30,3 % im Jahr 2024. Diese starke Position ist auf die fortschrittliche Gesundheitsinfrastruktur der Region, die weit verbreitete digitale Transformation in der Gesundheitsverwaltung und die zunehmende Fokussierung auf die Optimierung von Finanzgeschäften im öffentlichen und privaten Sektor zurückzuführen. Die zunehmende Nutzung cloudbasierter RCM-Lösungen sowie strenge regulatorische Anforderungen wie die DSGVO verbessern die Datensicherheit und die betriebliche Effizienz. Steigende Patientenzahlen und komplexe Erstattungsstrukturen ermutigen Gesundheitsdienstleister zudem, robuste Revenue Cycle Management-Systeme zu implementieren und so das allgemeine Marktwachstum anzukurbeln.

- Das Marktwachstum in Europa profitiert von robusten regulatorischen Rahmenbedingungen, umfassenden Erstattungsrichtlinien und einem hohen Patientenengagement, die zusammen die breitere Akzeptanz von RCM-Lösungen fördern. Regierungen und Gesundheitsbehörden investieren in die Modernisierung der Gesundheits-IT und fördern wertorientierte Versorgungsmodelle, die finanzielle Verantwortlichkeit und Transparenz in den Vordergrund stellen. Diese Initiativen, gepaart mit dem zunehmenden Bewusstsein der Leistungserbringer für die Notwendigkeit, Leistungsablehnungen zu reduzieren und Cashflows zu beschleunigen, sind wichtige Treiber für die Einführung von RCM. Darüber hinaus beschleunigt der Fokus auf widerstandsfähige Umsatzerlöse im Gesundheitswesen nach der Pandemie die Nachfrage nach integrierten und ausgelagerten RCM-Diensten weiter.

- Europa ist Sitz zahlreicher führender IT-Unternehmen im Gesundheitswesen und innovativer Technologieanbieter, die sich auf Umsatzzyklusmanagement spezialisiert haben und so kontinuierliche Produktentwicklung und klinische Integration ermöglichen. Enge Kooperationen zwischen Gesundheitseinrichtungen, Kostenträgern und Softwareanbietern fördern Fortschritte in der KI-gesteuerten Schadensabwicklung, der Automatisierung der medizinischen Kodierung und der Verbesserung der klinischen Dokumentation. Diese Innovationen verbessern nicht nur die Umsatzrendite, sondern erhöhen auch die Compliance und Patientenzufriedenheit und untermauern Europas Führungsrolle im globalen RCM-Markt.

Markteinblicke zum Revenue Cycle Management in Deutschland

Der deutsche Markt für Revenue Cycle Management war mit einem signifikanten Umsatzanteil von 30 % im Jahr 2024 führend im europäischen Markt für Revenue Cycle Management. Diese Dominanz ist auf das hoch entwickelte deutsche Gesundheitssystem, das ausgedehnte Netzwerk an Krankenhäusern und Fachkliniken sowie die frühzeitige Einführung modernster Finanzmanagementtechnologien zurückzuführen. Das Land profitiert von einer starken IT-Branche im Gesundheitswesen und gut strukturierten Erstattungsrahmen, die eine breite Nutzung integrierter und Cloud-basierter RCM-Lösungen ermöglichen. Darüber hinaus treiben die alternde Bevölkerung Deutschlands und die steigende Nachfrage nach Wahleingriffen Investitionen in effiziente Revenue Cycle-Prozesse voran. Kooperationen zwischen Gesundheitsdienstleistern und Technologieunternehmen fördern zudem Innovationen wie KI-gestützte Kodierungs- und Abrechnungsplattformen, die dazu beitragen, Fehler zu reduzieren und den Cashflow zu verbessern.

Markteinblick in das Umsatzzyklusmanagement in Großbritannien

Der britische Markt für Revenue Cycle Management machte im Jahr 2024 10,8 % des europäischen Marktes aus und dürfte im Prognosezeitraum deutlich wachsen. Dieses Wachstum wird durch die Initiativen des National Health Service (NHS) zur Modernisierung der Gesundheitsverwaltung und Verbesserung der finanziellen Transparenz vorangetrieben. Die zunehmende Nutzung cloudbasierter RCM-Plattformen sowie die Ausweitung privater Gesundheitsdienste tragen zu einer verbesserten Betriebseffizienz und einer präziseren Patientenabrechnung bei. Der zunehmende Fokus auf die Reduzierung abgelehnter Ansprüche und die Optimierung von Erstattungsprozessen im öffentlichen und privaten Sektor fördert die Nachfrage. Darüber hinaus steigern technologische Fortschritte bei der Verbesserung der klinischen Dokumentation und der Automatisierung des Forderungsmanagements die RCM-Nutzung in der gesamten Region.

Marktanteile im Revenue Cycle Management in Europa

Die europäische Revenue Cycle Management-Branche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Cerner Corporation (USA)

- Conduent Incorporated (USA)

- McKesson Corporation (USA)

- Optum, Inc. (USA)

- AGFA-Gevaert-Gruppe (Belgien)

- TietoEVRY Corporation (Finnland)

- Comarch SA (Polen)

- Dedalus Group (Italien)

- CGI Group Inc. (Kanada)

- DXC Technology Company (USA)

- Change Healthcare (USA)

- Medidata Solutions (USA)

- PHOENIX group (Deutschland)

- Allscripts Healthcare Solutions, Inc. (USA)

- NextGen Healthcare (USA)

- Allogene Therapeutics (Großbritannien)

- Siemens Healthineers (Deutschland)

- IBM Watson Health (USA)

- R1 RCM Inc. (USA)

- Optima Healthcare Solutions (Großbritannien)

- Huron Consulting Group (USA)

- GE Healthcare (Großbritannien)

Neueste Entwicklungen im europäischen Markt für Revenue Cycle Management

- Im Mai 2025 übernahm Infinx das RCM-Geschäft des US-Unternehmens i3 Verticals für 96 Millionen US-Dollar. Diese Übernahme stärkt die Marktpräsenz von Infinx im Bereich RCM im Gesundheitswesen und erweitert die Präsenz in neue Kundensegmente, darunter akademische medizinische Zentren und große Anbietergruppen. Die Transaktion erweitert das Portfolio von Infinx zudem um ein erfahrenes Team und einen etablierten Kundenstamm.

- Im Mai 2024 erwarb KKR, eine führende globale Investmentfirma, eine bedeutende Minderheitsbeteiligung an Infinx, einem Anbieter von KI-gestützten Lösungen für den Umsatzzyklus im Gesundheitswesen. Diese Partnerschaft zielt darauf ab, das Wachstum von Infinx zu beschleunigen und sein Netzwerk zu erweitern. Dabei nutzt KKR die umfassende Erfahrung im globalen Gesundheits- und Technologiesektor, um ergänzende Akquisitionen zu unterstützen und die finanzielle Performance zu verbessern.

- Im Februar 2025 stellte Infinx auf der ViVE 2025 seine Revenue Cycle Agent Platform und Document Capture AI Agent Platform vor. Diese Agentenplattformen integrieren generative KI (GenAI), Automatisierung und menschliches Fachwissen, um die Finanzergebnisse zu verbessern und Ineffizienzen in den Revenue Cycle-Workflows zu beseitigen. Die Plattformen zielen darauf ab, Prozesse zu rationalisieren und die Gesamteffizienz des Revenue Cycle Managements zu steigern.

- Im August 2024 stärkte Veradigm sein Portfolio an umfassenden Revenue-Cycle-Services, um Kunden Mehrwert zu bieten und zusätzliche Marktchancen zu erschließen. Das Unternehmen will seine Fähigkeiten bei der Bereitstellung umfassender Lösungen für das Revenue-Cycle-Management für Gesundheitsdienstleister ausbauen und so die finanzielle Leistungsfähigkeit und die betriebliche Effizienz verbessern.

- Im September 2022 führte AGS Health die AGS AI Platform ein, die KI, Automatisierung und menschliches Fachwissen integriert, um das End-to-End-Umsatzzyklusmanagement für Gesundheitsdienstleister zu optimieren. Die Plattform kombiniert intelligente robotergestützte Prozessautomatisierung (RPA), maschinelles Lernen (ML), natürliches Sprachverständnis (NLU) und rund um die Uhr verfügbare menschliche Arbeitsdienste, um eine konfigurierbare Personalaufstockung basierend auf den individuellen Anforderungen von Umsatzzyklusteams zu ermöglichen.

- Im Juli 2021 fand eine Zusammenarbeit zwischen Baystate Health Collaborates und Cerner statt, um die digitale Gesundheitsplattform zu verbessern und einen verbraucherfreundlichen Zugang zum Gesundheitswesen zu ermöglichen. Die digitalen und virtuellen Technologien im Gesundheitswesen nahmen mit den Anforderungen der Selbstversorgung zu. Elektronische Gesundheitsakten gewährleisten relevante Patienteninformationen und deren einfacheren Zugriff, was die angebotenen Kundenservices verbessert.

- Im September 2021 gab Walmart Health seine Entscheidung bekannt, mit Epic Systems zusammenzuarbeiten, um die EHR von Epic Systems einzuführen und den Zugriff auf Patientendaten für alle Beteiligten von Walmart Health wie Patienten, Kostenträger und Gesundheitsdienstleister zu verbessern. Über dieses Patientenportal können die Mitglieder auf ihre Gesundheitsakten und Termine zugreifen, Gesundheitsdienstleister und Ärzte kontaktieren und Arztrechnungen per Telefon oder Computer bezahlen. Die Trennung von Informationstechnologie und Gesundheitswesen stärkt das Gesundheitsangebot und ermöglicht eine Erweiterung des Kundenstamms.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.