Europe Reverse Logistics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

33.10 Billion

USD

50.77 Billion

2025

2033

USD

33.10 Billion

USD

50.77 Billion

2025

2033

| 2026 –2033 | |

| USD 33.10 Billion | |

| USD 50.77 Billion | |

| % | |

|

Europäischer Markt für Reverse-Logistik, nach Produkttyp (Halbleiter- und Elektronikgeräte, Automobilkomponenten und Ladeinfrastruktur für Elektrofahrzeuge, Medizin- und Gesundheitsausrüstung, Industrielle Stromversorgungen, Automatisierungs- und Robotertechnik), nach Serviceart (Abholung, Recycling, Aufbereitung, Wiederverkauf), nach Vertriebskanal (B2B, B2C), nach Land (Deutschland, Großbritannien, Frankreich, Italien, Spanien, Russland, Niederlande, Polen, Türkei, Schweiz, Übriges Europa) – Branchentrends und Prognose bis 2033

Marktgröße für Reverse-Logistik in Europa

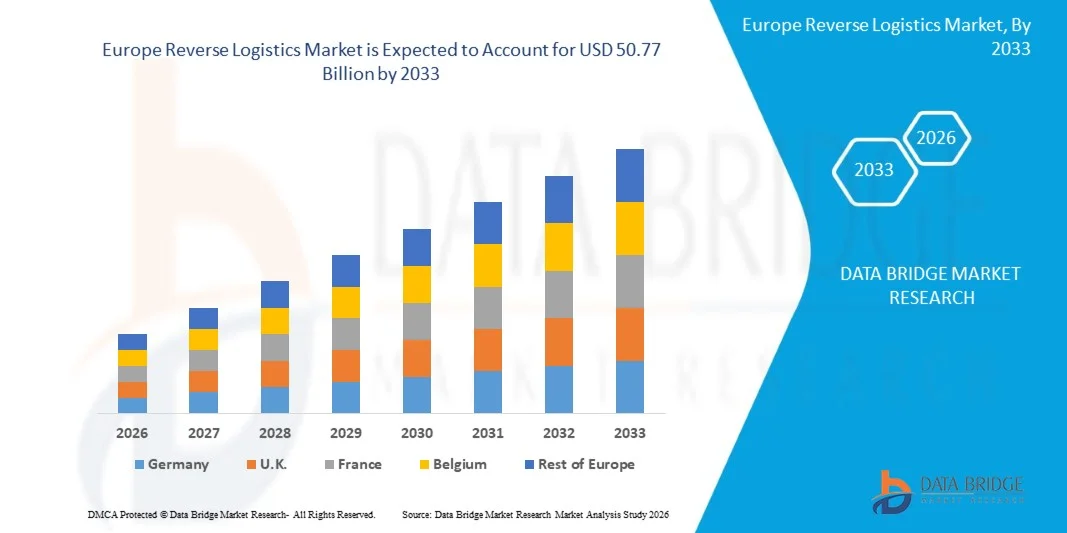

- Der europäische Markt für Reverse-Logistik wurde im Jahr 2025 auf 33,10 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2033 auf rund 50,77 Milliarden US-Dollar anwachsen.

- Im Prognosezeitraum von 2025 bis 2032 wird mit einem jährlichen Wachstum des Marktes von 5,6 % gerechnet , vor allem aufgrund des steigenden Bewusstseins für psychische Gesundheit, der Prävention chronischer Krankheiten und der zunehmenden Nutzung von Wellness-Lösungen durch Arbeitgeber.

- Der europäische Markt für Reverse-Logistik konzentriert sich auf die Bereitstellung von Komplettlösungen, die die Rückgabe, Reparatur, Wiederaufbereitung und das Recycling von Produkten optimieren und so die Effizienz und Nachhaltigkeit der Lieferkette verbessern.

Analyse des europäischen Marktes für Reverse-Logistik

- Der europäische Markt für Reverse-Logistik wächst aufgrund des starken Übergangs der Region zu einer Kreislaufwirtschaft, strenger Umweltauflagen und hoher Retourenquoten im E-Commerce. Reverse-Logistik-Prozesse – Produktrückgaben, Aufarbeitung, Recycling und Reparatur – werden zu einem zentralen Bestandteil von Lieferkettenstrategien, da Marken Abfall reduzieren, den Wert ihrer Produkte erhalten und die EU-Nachhaltigkeitsrichtlinien einhalten wollen.

- Das Marktwachstum wird maßgeblich durch EU-Regulierungsrahmen wie die WEEE-Richtlinie (Richtlinie über Elektro- und Elektronik-Altgeräte), die erweiterte Herstellerverantwortung (EPR) und die anstehenden Überarbeitungen des Aktionsplans für die Kreislaufwirtschaft (CEAP) geprägt. Diese Richtlinien verpflichten Hersteller zur ordnungsgemäßen Entsorgung von Altprodukten und erhöhen damit die Nachfrage nach strukturierten Rückwärtslogistiknetzwerken in den Bereichen Elektronik, Automobil, Verpackung und Konsumgüter.

- Im Jahr 2025 werden E-Commerce-Retouren den größten Anteil der Retourenlogistik in Europa ausmachen. Treiber dieser Entwicklung sind die hohen Retourenquoten – oft 25–40 % im Mode- und Onlinehandel – sowie das rasante Wachstum des grenzüberschreitenden Online-Shoppings. Einzelhändler investieren in automatisierte Retourenzentren, KI-gestützte Prüfsysteme und Aufbereitungsanlagen, um die Bearbeitungszeiten zu verkürzen und den Wert zurückgewonnener Waren zu maximieren.

- Im europäischen Ökosystem der Rückwärtslogistik dominiert Recycling und Materialrückgewinnung den Markt (über 40 % in den meisten Ländern). Dies wird durch die hohe Nachfrage nach Recyclingmaterialien, das wachsende Engagement für Klimaneutralität und steigende Rohstoffkosten begünstigt. Die Automobil- und Elektronikbranche führen dieses Segment an, unterstützt durch Initiativen zum Batterierecycling, Vorschriften zur Fahrzeugdemontage und die von globalen OEMs eingeführten Kreislaufwirtschaftsmodelle.

Berichtsumfang und Marktsegmentierung für Reverse-Logistik in Europa

|

Attribute |

Wichtige Markteinblicke in europäische Flüssigkeitsabfüllmaschinen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch einen Innovationstracker und strategische Analysen, technologische Fortschritte, Klimawandelszenarien, Lieferkettenanalysen, Wertschöpfungskettenanalysen, Kriterien für die Anbieterauswahl, PESTLE-Analysen, Porter-Analysen, Patentanalysen, Analysen des Branchenökosystems, Rohstoffabdeckung, Zölle und deren Auswirkungen auf den Markt, Regulierungsabdeckung, Kaufverhalten der Verbraucher, Markenaussichten, Kostenanalyseaufschlüsselung und regulatorische Rahmenbedingungen. |

Trends im europäischen Markt für Reverse-Logistik

„Wachsender Bedarf an Nachhaltigkeitsaudits und Beratung zu Kreislaufwirtschaftsketten“

- Die steigende Nachfrage nach Nachhaltigkeitsaudits und Beratung zu Kreislaufwirtschaftsketten bietet dem europäischen Markt für Reverse-Logistik erhebliche Chancen. Da Unternehmen verpflichtet sind, die Auswirkungen auf Umwelt, Soziales und Unternehmensführung (ESG) entlang des gesamten Produktlebenszyklus und der Wertschöpfungsketten zu erfassen und darüber zu berichten, benötigen sie zunehmend Unterstützung durch externe Prüfer, Beratungsunternehmen und Systemintegrationsdienste.

- Im April 2024 berichtete Reuters, dass die Richtlinie über die unternehmerische Nachhaltigkeitsprüfung (CSDDD) vom Europäischen Parlament verabschiedet wurde. Diese verpflichtet große Unternehmen, ihre Lieferketten hinsichtlich ihrer Auswirkungen auf Umwelt und Menschenrechte zu überprüfen. Diese regulatorische Änderung eröffnet neue Möglichkeiten für Beratungs- und Prüfungsaufträge in den Bereichen Rückwärtslogistik, Anlagenrückgewinnung, Rücknahmeprogramme und Materialkreislaufanalysen.

- In einem Artikel von Intereconomics aus dem Mai 2025 zur Politikanalyse der EU-Lieferkettenregulierung wurde festgestellt, dass Unternehmen entlang der gesamten Wertschöpfungskette „robuste Datenerfassungs-, Transparenz- und Kontrollrahmen“ benötigen werden – was eine Nachfrage nach Beratungsleistungen impliziert, die die Rückverfolgbarkeit von Retouren, Aufarbeitungsketten und nachgelagerter Wiederverwendungslogistik unterstützen.

- Im August 2025 startete die Europäische Kommission die öffentliche Konsultation zum geplanten Kreislaufwirtschaftsgesetz. Dabei wurde besonderer Wert auf eine verstärkte Einbindung der Interessengruppen gelegt, um Engpässe und Chancen der Kreislaufwirtschaft zu identifizieren. Diese Initiative unterstreicht den Bedarf an fachlicher Beratung und softwaregestützten Prüfrahmen entlang der gesamten Rückwärtslogistik.

Marktdynamik der Reverse-Logistik in Europa

Treiber

„Explosion bei E-Commerce-Retouren und Omnichannel-Handel“

- Im Oktober 2022 veröffentlichte die Generaldirektion Steuern und Zollunion ein „Non-Paper zu den Zollformalitäten im Zusammenhang mit Warenrücksendungen im E-Commerce“. Darin wurde festgestellt, dass sich nach den Mehrwertsteueränderungen im E-Commerce von 2021 der Verwaltungsaufwand für Warenrücksendungen in Nicht-EU-Länder erhöht hatte und Zoll und Unternehmen mit Engpässen konfrontiert waren. Das Dokument beschreibt detailliert die Verfahren für Ausfuhranmeldungen, die Aufhebung von Einfuhranmeldungen und die Erstattung von Zöllen bei Rücksendungen aus dem Fernabsatz. Es erkennt damit ausdrücklich an, dass groß angelegte E-Commerce-Rücksendungen eine besondere operative Herausforderung für die Zoll- und Logistikketten der EU darstellen.

- Im Februar 2025 verabschiedete und veröffentlichte die Europäische Kommission die Mitteilung „Ein umfassender EU-Instrumentenkasten für sicheren und nachhaltigen E-Commerce“ zusammen mit dem Nachrichtenartikel „Herausforderungen bei E-Commerce-Importen bewältigen“. Die Kommission stellte fest, dass 2024 rund 4,6 Milliarden Sendungen mit geringem Wert (150 Euro oder weniger) in die EU eingeführt wurden – doppelt so viele wie 2023 und dreimal so viele wie 2022 – und dass etwa 70 % der Europäer regelmäßig online einkaufen, auch auf Plattformen außerhalb der EU.

- Im Januar 2022 legte die thematische Analyse des Digital Economy and Society Index (DESI) 2022 der Europäischen Kommission einen besonderen Schwerpunkt auf den E-Commerce. Der Bericht bestätigt, dass die Einführung des E-Commerce durch europäische Unternehmen zu einem zentralen Indikator für die digitale Transformation geworden ist und auf strukturell höhere Mengen an Online-Bestellungen und folglich auf größere Anforderungen an organisierte Retourenprozesse, Reverse-Inventory-Management und datengestützte Reverse-Logistik-Planung hinweist.

Zurückhaltung/Herausforderung

„Hohe operative Komplexität und hohe Kosten von Rückflüssen“

- Im September 2025 stellte die IFA in ihrem Kommentar „Retouren und Reverse-Logistik in Europa – von der Kostenbelastung zur Wettbewerbsvorteilsgeschwindigkeit“ fest, dass Retourenabwicklung, strenge Verbraucherrechte und Zollverfahren „entweder die Gewinnspanne schmälern oder den Wert der Rückgewinnung steigern können“. Dies unterstreicht, dass Retouren ohne eine angemessene Infrastruktur einen Kostenfaktor darstellen.

- Im Juli 2025 beschrieb der Logistik-Einblicksbericht von Landmark Global mit dem Titel „Hoher Druck auf die Rückwärtslogistik und Anstieg der Retouren in …“, wie saisonale Spitzen bei Retouren, insbesondere in den Segmenten Mode und Schuhe, in Verbindung mit steigenden Betriebskosten zu einem „wachsenden Druck auf einen ohnehin schon komplexen Teil der Lieferkette“ führen.

- Im Januar 2023 kam MDPI in einer Forschungsarbeit mit dem Titel „Ein Rahmen für die Einführung einer nachhaltigen Rückwärtslogistik…“ zu dem Schluss, dass viele Lieferketten in entwickelten Ländern (einschließlich Europa) nicht über ausreichende Ressourcen verfügen, um Lösungen für die Rückwärtslogistik umzusetzen, und dass Kosten- und Servicequalitätsdefizite nachhaltige Rückflüsse behindern.

- Im Januar 2025 wurde in dem Artikel „Reverse Logistics: Solving Europe's Return Management Problem“ darauf hingewiesen, dass Studien zeigen, dass in Europa etwa 30 % der Online-Käufe zurückgeschickt werden (im Vergleich zu deutlich weniger in Ladengeschäften) und dass dieses hohe Volumen für Unternehmen, die Rücksendeströme verwalten, einen „logistischen Albtraum“ darstellt.

Gelegenheit

Wachstum bei Plattformen für Aufarbeitung, Wiederverwertung und Zweitverwertung von Produkten

Die steigende Nachfrage nach automatisierten und aseptischen Abfülllösungen in Schwellenländern bietet der globalen Industrie für Flüssigkeitsabfüllmaschinen ein bedeutendes Potenzial. Das wachsende Bewusstsein der Verbraucher für Hygiene und Sicherheit sowie der steigende Konsum von Getränken, Milchprodukten und Arzneimitteln zwingen die Hersteller, fortschrittliche Abfülltechnologien einzusetzen, die Sterilität gewährleisten und Kontaminationsrisiken minimieren. Automatisierte und aseptische Systeme steigern die Produktionseffizienz, reduzieren menschliche Eingriffe und erleichtern die Einhaltung strenger regulatorischer Standards.

- Im Januar 2023 veröffentlichte die niederländische Regierung die Studie „Rückwärtslogistik für wiederverwendbare Verpackungen“, in der untersucht wird, wie der Übergang von Einweg- zu Mehrwegsystemen (Pooling, Mehrwegkisten) in den Niederlanden Rückwärtslogistiknetzwerke erfordert und mit umfassenderen Zweitverwertungs- und Wiederverwendungsplattformen übereinstimmt.

- Im November 2024 kündigte Vanderlande die Wiedereröffnung seines Reverse Logistics Centre in Veghel (Niederlande) an, um die „Wiederverwendung, Wiederaufbereitung und das Recycling“ von zurückgegebenen Materialien voranzutreiben – ein Zeichen für Investitionen des Unternehmens in die Reverse-Logistik-Infrastruktur zur Unterstützung von Second-Life-Plattformen.

- Im März 2023 stellte die Europäische Kommission in ihrer Folgenabschätzung zur Unterstützung des neuen Rechtsrahmens für Reparatur und Wiederverwendung fest, dass „die Wiederverwendung durch Aufarbeitung … ihr Potenzial nicht ausreichend ausgeschöpft wird“ und forderte politische Unterstützung für Aufarbeitungs- und Zweitlebensmarktplattformen, um den Wert der Rückgaben zu erschließen.

Marktübersicht für Reverse-Logistik in Europa

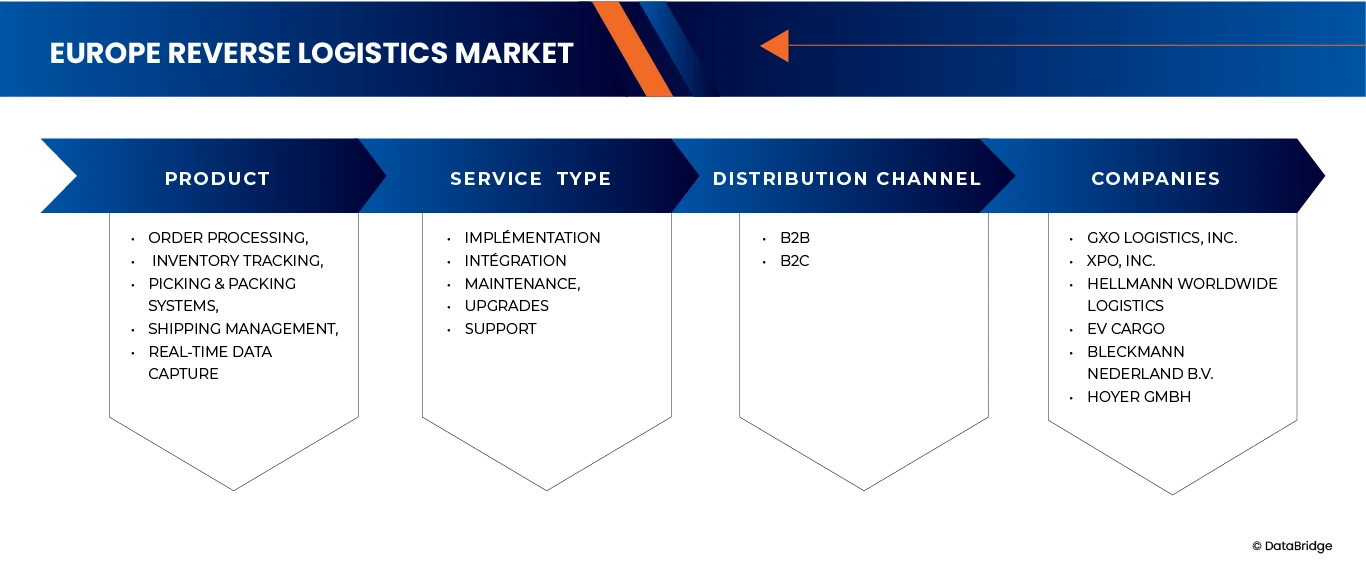

Der europäische Markt für Reverse-Logistik ist nach Produkttyp, Serviceart und Vertriebskanal in drei wesentliche Segmente unterteilt.

• Nach Produkttyp

Basierend auf den Produkttypen wurde der europäische Markt für Reverse-Logistik in folgende Segmente unterteilt: Halbleiter- und Elektronikgeräte, Automobilkomponenten und Ladeinfrastruktur für Elektrofahrzeuge, Medizin- und Gesundheitstechnik, Industrielle Stromversorgungen sowie Automatisierungs- und Robotertechnik. Das Segment Halbleiter- und Elektronikgeräte wird voraussichtlich im Jahr 2026 mit einem Marktanteil von 29,24 % den europäischen Markt für Reverse-Logistik dominieren und bis 2033 ein Volumen von 14.180.222,38 Tsd. USD erreichen. Dies entspricht einem durchschnittlichen jährlichen Wachstum von 4,9 % (CAGR). Gründe hierfür sind das steigende Volumen an Elektronikretouren, rasante technologische Weiterentwicklungen und der zunehmende regulatorische Druck für ein verantwortungsvolles Elektroschrottmanagement. Das Segment profitiert von hohen Rücklaufquoten, Möglichkeiten zur Komponentenrückgewinnung und einer starken Nachfrage nach Aufarbeitung und Recycling von Elektronikgeräten in ganz Europa.

• Nach Serviceart

Basierend auf der Serviceart ist der europäische Markt für Reverse-Logistik in Sammlung, Recycling, Aufbereitung und Wiederverkauf unterteilt. Im Jahr 2026 wird das Segment Sammlung den europäischen Markt für Reverse-Logistik voraussichtlich mit einem Marktanteil von 35,85 % dominieren und bis 2033 ein Volumen von 17.402.815,14 Tsd. USD erreichen. Dies entspricht einem jährlichen Wachstum von 4,9 % aufgrund des steigenden Bedarfs an effizienter Rücknahme von zurückgesendeten, beschädigten oder ausgedienten Produkten. Die zunehmende Aktivität im E-Commerce, steigende Produktrückrufe und strengere EU-Abfallvorschriften treiben Investitionen in organisierte Sammelnetze voran und ermöglichen so schnellere und kosteneffizientere Rückflüsse in allen Branchen.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der europäische Markt für Reverse-Logistik in B2B und B2C unterteilt. Im Jahr 2026 wird das B2B-Segment den europäischen Markt für Reverse-Logistik voraussichtlich mit einem Marktanteil von 81,73 % dominieren und bis 2033 ein Volumen von 41.359.939,65 Tsd. USD erreichen. Dies entspricht einem durchschnittlichen jährlichen Wachstum von 5,5 %. Gründe hierfür sind das hohe Volumen an industriellen Retouren, Programme zur Komponentenrückgewinnung und vertragliche Reverse-Logistik-Dienstleistungen zwischen Herstellern, Händlern und Dienstleistern. Unternehmen setzen zunehmend auf strukturierte Retourenprozesse, Partnerschaften im Bereich der Aufbereitung und Systeme zur Anlagenrückgewinnung, um Abfall zu reduzieren, Wertstoffe zurückzugewinnen und Nachhaltigkeitsziele entlang der gesamten Lieferkette zu erreichen.

Regionale Analyse des europäischen Marktes für Reverse-Logistik

- Europa nimmt im europäischen Markt für Rückwärtslogistik eine bedeutende Stellung ein, was auf seinen starken regulatorischen Rahmen, sein ausgereiftes Recycling-Ökosystem und das hohe Rücknahmevolumen aus Branchen wie Elektronik, Automobil, Einzelhandel und Gesundheitswesen zurückzuführen ist.

- Die Region profitiert von einer gut ausgebauten Infrastruktur für Sammlung und Verarbeitung, steigenden Investitionen in Initiativen der Kreislaufwirtschaft und strengen EU-Richtlinien, die eine verantwortungsvolle Abfallwirtschaft, Rücknahmesysteme für Produkte und eine nachhaltige Entsorgung am Ende des Produktlebenszyklus vorschreiben.

- Das wachsende Verbraucherbewusstsein, die rasante Expansion des E-Commerce und die steigenden Produktrückgabequoten in Kategorien wie Bekleidung, Elektronik und Konsumgüter beschleunigen das Marktwachstum in ganz Europa zusätzlich.

- Europäische Unternehmen setzen vermehrt auf automatisierte Sortiersysteme, digitale Tracking-Plattformen und IoT-fähige Reverse-Logistik-Lösungen, um die Rückverfolgbarkeit zu verbessern, den Rückgewinnungswert zu steigern und die Effizienz der Reverse-Lieferkette zu optimieren.

- Darüber hinaus steht der starke Fokus auf CO2-Reduzierung, Ressourcenoptimierung und energieeffiziente Recyclingprozesse im Einklang mit den Nachhaltigkeitszielen Europas und ermutigt Hersteller und Logistikdienstleister zur Umsetzung umweltfreundlicherer, technologieorientierter Rückwärtslogistikpraktiken.

Einblick in den deutschen Markt für Reverse-Logistik

Deutschland ist aufgrund der starken Verbreitung des E-Commerce und strenger Recyclingrichtlinien weiterhin der größte Markt. Hohe Retourenquoten in der Mode- und Elektronikbranche haben Unternehmen dazu veranlasst, in spezialisierte Retourenzentren zu investieren. So betreiben beispielsweise große Online-Händler in Norddeutschland automatisierte Retourenzentren, in denen KI eingesetzt wird, um Artikel für den Wiederverkauf, die Aufbereitung oder das Recycling zu kategorisieren.

Deutsche Unternehmen investieren massiv in automatisierte Sortiertechnologien, KI-gestützte Inspektionssysteme und digitale Track-and-Trace-Plattformen, um Geschwindigkeit, Genauigkeit und Transparenz in ihren Reverse-Logistik-Prozessen zu verbessern.

Der Wandel hin zu nachhaltiger Materialrückgewinnung, die strikte Einhaltung von EU-Richtlinien wie WEEE, ELV und Verpackungsabfallverordnungen sowie kontinuierliche Forschung und Entwicklung in den Bereichen Robotik und Automatisierung beschleunigen die Marktentwicklung zusätzlich. Führende nationale und internationale Unternehmen, die in Deutschland tätig sind, bauen ihre Kapazitäten in den Bereichen Komponentenrückgewinnung, Elektronikschrottverarbeitung und wertschöpfende Aufbereitung aktiv aus, um geschlossene Lieferketten zu unterstützen und die Ressourceneffizienz zu verbessern.

Einblick in den britischen Markt für Reverse-Logistik

In Großbritannien hat die Retourenlogistik aufgrund des hohen Online-Handelsvolumens und großzügiger Rückgabebestimmungen ein signifikantes Wachstum erfahren. Bekleidungsretouren machen einen großen Anteil der Retourenströme aus, und zahlreiche Einzelhändler arbeiten mit externen Dienstleistern zusammen, um die Konsolidierung, Sortierung und Rückerstattungsabwicklung zu übernehmen. Logistikzentren in den Midlands haben sich zu wichtigen Knotenpunkten für die Retourenabwicklung entwickelt.

Unternehmen in Großbritannien setzen verstärkt auf Digitalisierung, Automatisierung und flexible Retourenabwicklung, um unvorhersehbare Retourenströme effizient zu bewältigen. Der zunehmende Fokus auf Nachhaltigkeit hat Investitionen in Recyclinginfrastruktur, Lagerautomatisierung und umweltfreundliche Produktrückgewinnungsverfahren beschleunigt.

Staatliche Initiativen zur Förderung von Kreislaufwirtschaftsmodellen und Klimaschutzverpflichtungen ermutigen Unternehmen, fortschrittliche Reverse-Logistik-Plattformen einzusetzen. Dazu gehören intelligente Überwachungstools, datengestützte Optimierungssysteme und Technologien für die vorausschauende Wartung. Führende Branchenteilnehmer in Großbritannien nutzen Robotik, Echtzeitanalysen und cloudbasierte Retourenmanagementsysteme, um die betriebliche Produktivität zu steigern und die Bearbeitungskosten zu senken.

Marktanteil der Reverse-Logistik in Europa

Die Wettbewerbslandschaft des europäischen Marktes für Reverse-Logistik bietet detaillierte Einblicke in die wichtigsten Branchenteilnehmer der Region. Die Informationen umfassen Unternehmensübersicht, regionale und globale Präsenz, Finanzkennzahlen, Umsatzbeitrag aus Reverse-Logistik-Aktivitäten, Marktpotenzial, Investitionen in Recycling- und Aufbereitungsinfrastruktur sowie neue Initiativen zur Stärkung der Kreislaufwirtschaft.

Die wichtigsten Marktführer, die auf dem Markt tätig sind, sind:

- DB Schenker (Deutschland)

- DHL Supply Chain / Deutsche Post DHL (Deutschland)

- Kühne + Nagel (Schweiz)

- GEODIS (Frankreich)

- Rhenus Logistics SE & Co. KG (Deutschland)

- LOGISTEED, Ltd. (Japan)

- XPO, Inc. (USA)

- GXO Logistics, Inc. (USA)

- United Parcel Service of America, Inc. (USA)

- Hellmann Worldwide Logistics (Deutschland)

- HOYER GmbH (Deutschland)

- Bleckmann Nederland BV (Niederlande)

- Asapreverse (Niederlande)

- Ambrogio Transporti SPA (Italien)

- Moduslink Corporation (USA)

- EV Cargo (UK)

- Reverse Logistics Group (RLG) (Deutschland)

- Nordlogway (Deutschland)

- Interzero (Deutschland)

- Taracell AG (Schweiz)

Neueste Entwicklungen auf dem europäischen Markt für Reverse-Logistik

- Im Oktober kündigte UPS die Übernahme von Happy Returns an, einem Unternehmen, das für sein softwaregestütztes, unkompliziertes Retourensystem bekannt ist. Kunden können damit Artikel ohne Karton und Etikett an dafür vorgesehenen Abgabestellen zurücksenden. Durch die Integration von Happy Returns plant UPS, dieses praktische Retourennetzwerk auf über 12.000 Standorte auszubauen. Dabei nutzt das Unternehmen sowohl seine eigene Logistikinfrastruktur für Kleinpakete als auch das umfangreiche UPS Store-Netzwerk. Dieser Schritt stärkt die Position von UPS in der Retourenlogistik und macht Retouren für Verbraucher einfacher und für Händler effizienter.

- Im Januar investierte Ambrogio Intermodal erheblich in die bestellten 650 Wechselbrücken und Containerchassis von Kässbohrer. Das Unternehmen setzt stark auf eine Flotte, die unterschiedlichste Güter, darunter Altmaterialien und Abfälle, kosteneffizient und nachhaltig transportieren kann. Die leichteren Fahrzeuge ermöglichen eine höhere Ladekapazität pro Fahrt, wodurch die Anzahl der Fahrten und somit die Emissionen pro transportierter Einheit sinken.

- Im Oktober haben Hellmann und SkyNet ihre Partnerschaft um das Retourenmanagement als Teil ihrer umfassenden Lösung für den grenzüberschreitenden E-Commerce erweitert. Retourenmanagement ist eine Kernfunktion der Reverse-Logistik und umfasst die Bearbeitung von Kundenrücksendungen, deren Verarbeitung (z. B. Sortierung, Neuverpackung, Zollerstattung) und die Wiedereingliederung in die Lieferkette. Hellmann bietet zudem ein White-Label-Retourenportal und unterstützt die Zollerstattung („Duty Drawback“) für zurückgesendete Artikel.

- Im November 2024 beauftragte H&M Bleckmann mit der Unterstützung des Online-Launches seiner Pre-Loved Archive Kollektion. Bleckmann führte in seinem Logistikzentrum in Almelo einen Aufbereitungsprozess durch, der die Sortierung, Reinigung, unsichtbare Reparaturen, Bestandsverwaltung und Produktfotografie gebrauchter Kleidungsstücke umfasste. Diese Wiederaufbereitung von Second-Life-Artikeln und deren Vorbereitung für den Wiederverkauf ist eine Kernaufgabe der Reverse-Logistik. Bleckmann nutzte zudem serialisierte Artikelnummern, um die Reparaturhistorie und den Status jedes Artikels nachzuverfolgen und so Transparenz und Kontrolle über den Reverse-Flow-Bestand zu gewährleisten.

- Im Januar erwarb DHL Supply Chain die Inmar Supply Chain Solutions und übernahm damit 14 Retourenzentren und rund 800 Mitarbeiter, wodurch das Unternehmen zum größten Anbieter von Reverse-Logistik in Nordamerika wurde.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERSICHT

1.4 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 ABGEDECKTE MÄRKTE

2.2 Geographischer Geltungsbereich

2,3 Jahre werden für die Studie berücksichtigt

2.4 WÄHRUNG UND PREISE

2.5 DBMR-TRIPOD-DATENVALIDIERUNGSMODELL

2.6 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.7 Sekundärquellen

2.8 ANNAHMEN

3. ZUSAMMENFASSUNG

3.1 Trendanalyse

3.1.1 Nebenprodukt

3.1.1.1 INDUSTRIELLE STROMVERSORGUNGEN

3.1.1.2 AUTOMATISIERUNGS- UND ROBOTERAUSRÜSTUNG

3.1.1.3 HALBLEITER- UND ELEKTRONIKAUSRÜSTUNG

3.1.1.4 MEDIZINISCHE UND GESUNDHEITSAUSRÜSTUNG

3.1.1.5 KFZ-KOMPONENTEN UND LADEGERÄTE FÜR ELEKTROFAHRZEUGE

3.1.2 Nach Serviceart

3.1.2.1 Sammlung

3.1.2.2 Sanierung

3.1.2.3 RECYCLING

3.1.2.4 Wiederverkauf

3.1.3 ÜBER DEN VERTRIEBSKANAL

3.1.3.1 B2B

3.1.3.2 B2C

3.1.4 NACH REGION

3.1.4.1 DEUTSCHLAND

3.1.4.2 FRANKREICH

3.1.4.3 Vereinigtes Königreich

3.1.4.4 POLEN

3.1.4.5 ITALIEN

3.1.4.6 SPANIEN

3.1.4.7 RUSSLAND

3.1.4.8 Türkei

3.1.4.9 NIEDERLANDE

3.1.4.10 SCHWEIZ

3.1.4.11 Übriges Europa

4 PREMIUM-EINBLICKE

4.1 Porters Fünf-Kräfte-Modell

4.2 Liste der wichtigsten Verbraucher im europäischen Markt für Rückwärtslogistik

4.2.1 ANALYSTENEMPFEHLUNG – EUROPÄISCHER MARKT FÜR RÜCKSENDELOGISTIK

4.2.2 Transformation der Rückwärtslogistik in eine Wertschöpfungsfunktion

4.2.3 INVESTIEREN SIE IN DIGITALE SICHTBARKEIT UND DATENGESTEUERTES RENDITSMANAGEMENT

4.2.4 Rückgaberichtlinien im Hinblick auf Rentabilität und Kundenbindung neu gestalten

4.2.5 Angleichung an die EU-Richtlinien zur Kreislaufwirtschaft und Einhaltung gesetzlicher Vorschriften

4.2.6 Beschleunigung der grünen Rückwärtslogistik und kohlenstoffarmer Rücknahmenetzwerke

4.2.7 Strategische Allianzen für Skaleneffekte und Spezialisierung schmieden

4.2.8 Strategische Perspektive

4.3 Markteintrittsstrategie (GTM)

4.3.1 Markteintrittsstrategiemodell

4.3.2 Marktdurchdringung (Neues Produkt → Neuer Konsument)

4.3.3 EXPANSION (NEUES PRODUKT → BESTEHENDE KUNDEN)

4.3.4 Innovation (Bestehendes Produkt → Neuer Konsument)

4.3.5 Aggression (Neues Produkt → Neuer Konsument)

4.4 UNTERNEHMENSBEWERTUNGSQUADRANT

4.5 KUNDEN VON AUFBEREITETEN WAREN

4.5.1 B2C-KONSUMENTENSEGMENTE

4.5.1.1 ÖKOLOGISCH ENTWICKELTE MILLENNIALS UND GENERATION Z

4.5.2 Preisbewusste Familien, die nach erschwinglichen Optionen suchen

4.5.2.1 Modebewusste Schnäppchenjäger und Konsumenten von Luxus-Gebrauchtwaren

4.5.3 B2B-KUNDENSEGMENTE

4.5.3.1 Großhändler kaufen große Mengen

4.5.3.2 Beschaffung von generalüberholten IT-Geräten durch Firmenkunden

4.5.3.3 EINZELHÄNDLER, DIE GEBRAUCHTE PRODUKTKATEGORIEN ANBIETEN

4.5.4 Exportkäufer aus Afrika, dem Nahen Osten und Osteuropa

4.6 Nachfrage- und Angebotstreiber

4.6.1 DEUTSCHLAND

4.6.2 FRANKREICH

4.6.3 VEREINIGTES KÖNIGREICH (UK)

4.6.4 ANDERE

4.6.5 Vollständiger Retourenmanagementprozess

4.6.6 SCHRITT 1: QUELLEN DER RÜCKSENDUNGEN

4.6.7 SCHRITT 2: SAMMLUNG UND AGGREGATION

4.6.8 SCHRITT 3: INSPEKTION & SORTIERUNG

4.6.9 SCHRITT 4: AUFBEREITUNG UND REPARATUR

4.6.10 SCHRITT 5: UMVERTEILUNG

4.6.11 SCHRITT 6: ENDVERBRAUCHER

4.6.12 SCHLUSSFOLGERUNG

4.7 GEOGRAFISCHER FUSSABDRUCK

4.7.1 Europäische Inlandsmärkte

4.7.2 INTERNATIONALE EXPORTWEGE

4.7.3 Rolle der Online-Plattform im Vertrieb

4.8 Markteintrittsstrategien

4.8.1 Partnerschaftsorientierter Markteintritt mit Einzelhändlern, OEMs und 3PLs–

4.8.2 EIN ZENTRALES ZENTRUM FÜR SANIERUNG UND WERTRÜCKGEWINNUNG AUFBAUEN –

4.8.3 TECHNOLOGIEGEZIELTE DIFFERENZIERUNG (KI-BASIERTE REVERSE-LOGISTIK-PLATTFORM) –

4.8.4 REGULATORISCH GEFÜHRTER EINSTIEG (COMPLIANCE-AS-A-SERVICE)–

4.8.5 Integration von Sekundärmarkt und Wertrückgewinnung

4.8.6 SCHLUSSFOLGERUNG

4.9 EUROPÄISCHER MARKT FÜR RÜCKSENDELOGISTIK: BRANCHENKONTEXT UND ENTWICKLUNG

4.9.1 EINLEITUNG:

4.9.2 Regulatorische Ausrichtung an den Rahmen der Kreislaufwirtschaft

4.9.3 Wachstum der Wiederempfehlungen und sich verändernde Verbraucherwahrnehmungen

4.9.4 WICHTIGSTE MARKTTREIBER

4.9.4.1 STEIGENDE RÜCKSENDEMENGEN IM E-COMMERCE

4.9.4.2 Verpflichtungen zur Nachhaltigkeit und Klimaneutralität

4.9.4.3 Die sich wandelnde Akzeptanz von gebrauchten und wiederaufbereiteten Waren bei den Verbrauchern

4.9.4.4 Verschärfung der regulatorischen und Compliance-Anforderungen

4.9.4.5 Wirtschaftliche Anreize und Möglichkeiten zur Kostenrückgewinnung

4.9.5 Regionale Dynamik und Hauptmärkte

4.9.6 SCHLUSSFOLGERUNG

4.1 Branchendynamik – Europäischer Markt für Rückwärtslogistik

4.10.1 ÜBERSICHT

4.10.2 RECHTLICHER LANDSCHAFT

4.10.3 Struktur- und Betriebsdynamik

4.10.4 RÜCKFLÜSSE UMFASSEN TYPISCH:

4.10.5 TECHNOLOGIE UND DIGITALISIERUNG

4.10.6 Dynamik auf Länderebene

4.10.7 SCHLUSSFOLGERUNG

4.11 ROI

4.12 Wertkettenanalyse

4.12.1 ENDVERBRAUCHER (RÜCKSENDEINLEITUNG):

4.12.2 RÜCKSENDUNG

4.12.3 RÜCKSENDUNG BEARBEITET

4.12.4 VERFÜGUNG ZUR VERFÜGUNG

4.12.5 RECYCLING / AUFBEREITUNG

4.12.6 Wiederverkauf

4.12.7 Endverbraucher

4.12.8 SCHLUSSFOLGERUNG

4.13 TECHNOLOGISCHE TRENDS – EUROPÄISCHER MARKT FÜR RÜCKSENDELOGISTIK

5. RECHTLICHE NORMEN UND RAHMEN

5.1 DEUTSCHLAND

5.2 FRANKREICH

5.3 SPANIEN

5.4 ITALIEN

5.5 VEREINIGTES KÖNIGREICH (UK)

6 MARKTÜBERSICHT

6.1 FAHRER

6.1.1 EXPLOSION DER RÜCKGABEN IM E-COMMERCE UND DES OMNI-CHANNEL-EINZELHANDELS

6.1.2 Fortschritte bei Software-Ökosystemen für die Rückwärtslogistik

6.1.3 AUFSTIEG VON PRODUKT-ALS-DIENSTLEISTUNG (PAAS) UND LEASINGMODELLN

6.1.4 EU-NACHHALTIGKEITSMANDATEN BESCHLEUNIGEN DEN EINBAU VON REVERSE-LOGISTIK

6.2 RÜCKHALTEMITTEL

6.2.1 HOHE BETRIEBLICHE KOMPLEXITÄT UND KOSTEN VON RÜCKFLÜSSEN

6.2.2 UNZUREICHENDE DATENSICHTBARKEIT IN NETZWERKEN DER RÜCKSENDELOGISTIK

6.3 CHANCEN

6.3.1 Wachstum bei Aufarbeitung, Wiedervermarktung und Second-Life-Produktplattformen

6.3.2 Wachsender Bedarf an Nachhaltigkeitsaudits und Beratung zu Kreislauf-Lieferketten

6.3.3 SERVICE-DIFFERENZIERUNG FÜR 3PL/4PL- UND PAKETINTEGRATOREN

6.4 HERAUSFORDERUNGEN

6.4.1 Kapazitäts- und Leistungslücken in der Recycling- und Reparaturinfrastruktur

6.4.2 Umgang mit betrügerischen oder vermeidbaren Rücksendungen im E-Commerce

7 EUROPÄISCHER MARKT FÜR RÜCKSENDELOGISTIK, NACH PRODUKTART

7.1 ÜBERSICHT

7.2 HALBLEITER- UND ELEKTRONIKAUSRÜSTUNG

7.3 Fahrzeugkomponenten und Ladeeinrichtungen für Elektrofahrzeuge

7.4 Medizinische Geräte und Ausrüstung für das Gesundheitswesen

7.5 INDUSTRIELLE STROMVERSORGUNGEN

7.6 AUTOMATISIERUNGS- UND ROBOTIKAUSRÜSTUNG

8 EUROPÄISCHER MARKT FÜR RÜCKSENDELOGISTIK, NACH DIENSTLEISTUNGSART

8.1 ÜBERSICHT

8.2 KOLLEKTION

8.3 RECYCLING

8.4 Sanierung

8,5 Wiederverkaufswert

9 EUROPÄISCHER MARKT FÜR RÜCKSENDELOGISTIK, NACH VERTRIEBSKANAL

9.1 ÜBERSICHT

9.2 B2B

9.3 B2C

10 EUROPÄISCHER MARKT FÜR RÜCKSENDELOGISTIK, NACH LÄNDERN

10.1 ÜBERSICHT

10.2 EUROPA

10.2.1 DEUTSCHLAND

10.2.2 Vereinigtes Königreich

10.2.3 FRANKREICH

10.2.4 ITALIEN

10.2.5 SPANIEN

10.2.6 RUSSLAND

10.2.7 NIEDERLANDE

10.2.8 POLEN

10.2.9 Türkei

10.2.10 SCHWEIZ

10.2.11 Übriges Europa

11 EUROPÄISCHER MARKT FÜR RÜCKSENDELOGISTIK: UNTERNEHMENSLANDSCHAFT

11.1 AKTIENANALYSE: EUROPA

12 SWOT-ANALYSE

13 UNTERNEHMENSPROFILE

13.1 ASAPREVERSE

13.1.1 Unternehmensübersicht

13.1.2 PRODUKTPORTFOLIO

13.1.3 Aktuelle Entwicklungen

13.2 AMBROGIO TRASPORTI SPA

13.2.1 Unternehmensübersicht

13.2.2 PRODUKTPORTFOLIO

13.2.3 Jüngste Entwicklungen

13.3 BLECKMANN NEDERLAND BV

13.3.1 Unternehmensübersicht

13.3.2 PRODUKTPORTFOLIO

13.3.3 Aktuelle Entwicklungen

13,4 DHL

13.4.1 Unternehmensübersicht

13.4.2 Umsatzanalyse

13.4.3 PRODUKTPORTFOLIO

13.4.4 Jüngste Entwicklungen

13,5 DB Schenker

13.5.1 Unternehmensübersicht

13.5.2 PRODUKTPORTFOLIO

13.5.3 Jüngste Entwicklungen

13,6 EV CARGO

13.6.1 Unternehmensübersicht

13.6.2 PRODUKTPORTFOLIO

13.6.3 Jüngste Entwicklungen

13.7 GEODIS.

13.7.1 Unternehmensübersicht

13.7.2 PRODUKTPORTFOLIO

13.7.3 Jüngste Entwicklungen

13.8 GXO LOGISTICS, INC

13.8.1 Unternehmensübersicht

13.8.2 Umsatzanalyse

13.8.3 PRODUKTPORTFOLIO

13.8.4 Jüngste Entwicklungen

13.9 HOYER GMBH

13.9.1 Unternehmensübersicht

13.9.2 PRODUKTPORTFOLIO

13.9.3 Jüngste Entwicklungen

13.1 HELLMANN WELTWEITE LOGISTIK

13.10.1 Unternehmensübersicht

13.10.2 PRODUKTPORTFOLIO

13.10.3 JÜNGSTE ENTWICKLUNGEN

13.11 INTERZERO.

13.11.1 Unternehmensübersicht

13.11.2 PRODUKTPORTFOLIO

13.11.3 JÜNGSTE ENTWICKLUNGEN

13.12 KUEHNE+NAGEL

13.12.1 Unternehmensübersicht

13.12.2 Umsatzanalyse

13.12.3 PRODUKTPORTFOLIO

13.12.4 Jüngste Entwicklungen

13.13 LOGISTEED, LTD

13.13.1 Unternehmensübersicht

13.13.2 PRODUKTPORTFOLIO

13.13.3 Jüngste Entwicklungen

13.14 MODUSLINK CORPORATION (Tochtergesellschaft von STEEL PARTNERS HOLDINGS LP)

13.14.1 Unternehmensübersicht

13.14.2 PRODUKTPORTFOLIO

13.14.3 Jüngste Entwicklungen

13.15 NORDLOGWAY, SL

13.15.1 Unternehmensübersicht

13.15.2 PRODUKTPORTFOLIO

13.15.3 NEUESTE ENTWICKLUNGEN

13.16 RHENUS LOGISTICS SE & CO..

13.16.1 Unternehmensübersicht

13.16.2 PRODUKTPORTFOLIO

13.16.3 JÜNGSTE ENTWICKLUNGEN

13.17 RLG.

13.17.1 Unternehmensübersicht

13.17.2 PRODUKTPORTFOLIO

13.17.3 Jüngste Entwicklungen

13.18 TARACELL AG

13.18.1 Unternehmensübersicht

13.18.2 PRODUKTPORTFOLIO

13.18.3 Aktuelle Entwicklungen

13.19 UNITED PARCEL SERVICE OF AMERICA, INC.

13.19.1 Unternehmensübersicht

13.19.2 Umsatzanalyse

13.19.3 PRODUKTPORTFOLIO

13.19.4 NEUESTE ENTWICKLUNGEN

13.2 XPO, INC.

13.20.1 Unternehmensübersicht

13.20.2 Umsatzanalyse

13.20.3 PRODUKTPORTFOLIO

13.20.4 NEUESTE ENTWICKLUNGEN

14 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 INNOVATIONSTYPEN

TABELLE 2 EUROPÄISCHER MARKT FÜR RÜCKSENDELOGISTIK, NACH PRODUKTTYP, 2018-2033 (TAUSEND USD)

TABELLE 3 EUROPÄISCHER MARKT FÜR RÜCKSENDELOGISTIK, NACH PRODUKTTYP, 2018-2033 (TAUSEND EINHEITEN)

TABELLE 4 EUROPÄISCHER MARKT FÜR RÜCKSENDELOGISTIK, NACH DIENSTLEISTUNGSART, 2018-2033 (TAUSEND USD)

TABELLE 5 EUROPÄISCHER MARKT FÜR REVERSE-LOGISTIK, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 6 EUROPÄISCHER MARKT FÜR RÜCKSENDELOGISTIK, NACH LÄNDERN, 2019-2033 (TAUSEND USD)

TABELLE 7 EUROPÄISCHER MARKT FÜR RÜCKSENDELOGISTIK, NACH LÄNDERN, 2019-2033 (TAUSEND EINHEITEN)

TABELLE 8 EUROPÄISCHER MARKT FÜR RÜCKSENDELOGISTIK, NACH LÄNDERN, 2019-2033 (Durchschnittspreis/Einheit)

TABELLE 9 EUROPÄISCHER MARKT FÜR RÜCKSENDELOGISTIK, NACH PRODUKT, 2019-2033 (TAUSEND USD)

TABELLE 10 EUROPÄISCHER MARKT FÜR RÜCKSENDELOGISTIK, NACH PRODUKT, 2019-2033 (TAUSEND EINHEITEN)

TABELLE 11 EUROPÄISCHER MARKT FÜR RÜCKSENDELOGISTIK, NACH PRODUKT, 2019-2033 (Durchschnittspreis/Einheit)

TABELLE 12 EUROPÄISCHER MARKT FÜR RÜCKSENDELOGISTIK, NACH DIENSTLEISTUNGSART, 2019-2033 (TAUSEND USD)

TABELLE 13 EUROPÄISCHER MARKT FÜR REVERSE-LOGISTIK, NACH VERTRIEBSKANAL, 2019-2033 (TAUSEND USD)

TABELLE 14 DEUTSCHER MARKT FÜR REVERSE-LOGISTIK, NACH PRODUKT, 2019-2033 (TAUSEND USD)

TABELLE 15 DEUTSCHER MARKT FÜR RÜCKSENDELOGISTIK, NACH PRODUKT, 2019-2033 (TAUSEND EINHEITEN)

TABELLE 16 DEUTSCHER MARKT FÜR RÜCKSENDELOGISTIK, NACH PRODUKT, 2019-2033 (Durchschnittspreis/Einheit)

TABELLE 17 DEUTSCHER MARKT FÜR RÜCKSENDELOGISTIK, NACH DIENSTLEISTUNGSART, 2019-2033 (TAUSEND USD)

TABELLE 18 DEUTSCHER MARKT FÜR REVERSE-LOGISTIK, NACH VERTRIEBSKANAL, 2019-2033 (TAUSEND USD)

TABELLE 19 MARKT FÜR RÜCKSENDELOGISTIK IM BRITISCHEN RAUM, NACH PRODUKT, 2019-2033 (TAUSEND USD)

TABELLE 20 MARKT FÜR RÜCKSENDELOGISTIK IM BRITISCHEN RAUM, NACH PRODUKT, 2019-2033 (TAUSEND EINHEITEN)

TABELLE 21 MARKT FÜR RÜCKSENDELOGISTIK IM BRITISCHEN UNTERNEHMEN, NACH PRODUKT, 2019-2033 (Durchschnittspreis/Einheit)

TABELLE 22 MARKT FÜR RÜCKSENDELOGISTIK IN GROSSBRITANNIEN, NACH DIENSTLEISTUNGSART, 2019-2033 (TAUSEND USD)

TABELLE 23 MARKT FÜR REVERSE LOGISTIK IN GROSSBRITANNIEN, NACH VERTRIEBSKANAL, 2019-2033 (TAUSEND USD)

TABELLE 24 FRANKREICHER MARKT FÜR RÜCKSENDELOGISTIK, NACH PRODUKT, 2019-2033 (TAUSEND USD)

TABELLE 25 FRANKREICHER MARKT FÜR RÜCKSENDELOGISTIK, NACH PRODUKT, 2019-2033 (TAUSEND EINHEITEN)

TABELLE 26 FRANKREICHER MARKT FÜR RÜCKSENDELOGISTIK, NACH PRODUKT, 2019-2033 (Durchschnittspreis/Einheit)

TABELLE 27 FRANKREICHER MARKT FÜR RÜCKSENDELOGISTIK, NACH DIENSTLEISTUNGSART, 2019-2033 (TAUSEND USD)

TABELLE 28 FRANKREICHER MARKT FÜR RÜCKSENDELOGISTIK, NACH VERTRIEBSKANAL, 2019-2033 (TAUSEND USD)

TABELLE 29 ITALIENISCHER MARKT FÜR RÜCKSENDELOGISTIK, NACH PRODUKT, 2019-2033 (TAUSEND USD)

TABELLE 30 ITALIENISCHER MARKT FÜR RÜCKSENDELOGISTIK, NACH PRODUKT, 2019-2033 (TAUSEND EINHEITEN)

TABELLE 31 ITALIENISCHER MARKT FÜR RÜCKSENDELOGISTIK, NACH PRODUKT, 2019-2033 (Durchschnittspreis/Einheit)

TABELLE 32 ITALIENISCHER MARKT FÜR RÜCKSENDELOGISTIK, NACH DIENSTLEISTUNGSART, 2019-2033 (TAUSEND USD)

TABELLE 33 ITALIENISCHER MARKT FÜR REVERSE-LOGISTIK, NACH VERTRIEBSKANAL, 2019-2033 (TAUSEND USD)

TABELLE 34 SPANISCHER MARKT FÜR RÜCKSENDELOGISTIK, NACH PRODUKT, 2019-2033 (TAUSEND USD)

TABELLE 35 SPANISCHER MARKT FÜR RÜCKSENDELOGISTIK, NACH PRODUKT, 2019-2033 (TAUSEND EINHEITEN)

TABELLE 36 SPANISCHER MARKT FÜR RÜCKSENDELOGISTIK, NACH PRODUKT, 2019-2033 (Durchschnittspreis/Einheit)

TABELLE 37 SPANISCHER MARKT FÜR RÜCKSENDELOGISTIK, NACH DIENSTLEISTUNGSART, 2019-2033 (TAUSEND USD)

TABELLE 38 SPANISCHER MARKT FÜR REVERSE-LOGISTIK, NACH VERTRIEBSKANAL, 2019-2033 (TAUSEND USD)

TABELLE 39 RUSSISCHER MARKT FÜR RÜCKSENDELOGISTIK, NACH PRODUKT, 2019-2033 (TAUSEND USD)

TABELLE 40 RUSSLANDS MARKT FÜR RÜCKSENDELOGISTIK, NACH PRODUKT, 2019-2033 (TAUSEND EINHEITEN)

TABELLE 41 RUSSISCHER MARKT FÜR RÜCKSENDELOGISTIK, NACH PRODUKT, 2019-2033 (Durchschnittspreis/Einheit)

TABELLE 42 RUSSISCHER MARKT FÜR RÜCKSENDELOGISTIK, NACH DIENSTLEISTUNGSART, 2019-2033 (TAUSEND USD)

TABELLE 43 RUSSLANDS MARKT FÜR RÜCKSENDELOGISTIK, NACH VERTRIEBSKANAL, 2019-2033 (TAUSEND USD)

TABELLE 44 NIEDERLÄNDISCHER MARKT FÜR RÜCKSENDELOGISTIK, NACH PRODUKT, 2019-2033 (TAUSEND USD)

TABELLE 45 NIEDERLANDE MARKT FÜR RÜCKSENDELOGISTIK, NACH PRODUKT, 2019-2033 (TAUSEND EINHEITEN)

TABELLE 46 NIEDERLANDE MARKT FÜR RÜCKSENDELOGISTIK, NACH PRODUKT, 2019-2033 (Durchschnittspreis/Einheit)

TABELLE 47 NIEDERLÄNDISCHER MARKT FÜR RÜCKSENDELOGISTIK, NACH DIENSTLEISTUNGSART, 2019-2033 (TAUSEND USD)

TABELLE 48 NIEDERLÄNDISCHER MARKT FÜR RÜCKSENDELOGISTIK, NACH VERTRIEBSKANAL, 2019-2033 (TAUSEND USD)

TABELLE 49 POLEN: MARKT FÜR RÜCKSENDELOGISTIK, NACH PRODUKTEN, 2019-2033 (TAUSEND USD)

TABELLE 50 POLEN: MARKT FÜR RÜCKSENDELOGISTIK, NACH PRODUKT, 2019-2033 (TAUSEND EINHEITEN)

TABELLE 51 POLEN: MARKT FÜR RÜCKSENDELOGISTIK, NACH PRODUKT, 2019-2033 (Durchschnittspreis/Einheit)

TABELLE 52 POLEN: MARKT FÜR RÜCKSENDELOGISTIK, NACH DIENSTLEISTUNGSART, 2019-2033 (TAUSEND USD)

TABELLE 53 POLEN: MARKT FÜR RÜCKSENDELOGISTIK, NACH VERTRIEBSKANAL, 2019-2033 (TAUSEND USD)

TABELLE 54 TÜRKISCHER MARKT FÜR RÜCKSENDELOGISTIK, NACH PRODUKT, 2019-2033 (TAUSEND USD)

TABELLE 55 TÜRKISCHER MARKT FÜR RÜCKSENDELOGISTIK, NACH PRODUKT, 2019-2033 (TAUSEND EINHEITEN)

TABELLE 56 TÜRKISCHER MARKT FÜR RÜCKSENDELOGISTIK, NACH PRODUKT, 2019-2033 (Durchschnittspreis/Einheit)

TABELLE 57 TÜRKISCHER MARKT FÜR RÜCKSENDELOGISTIK, NACH DIENSTLEISTUNGSART, 2019-2033 (TAUSEND USD)

TABELLE 58 TÜRKISCHER MARKT FÜR RÜCKSENDELOGISTIK, NACH VERTRIEBSKANAL, 2019-2033 (TAUSEND USD)

TABELLE 59 SCHWEIZER MARKT FÜR RÜCKSENDELOGISTIK, NACH PRODUKT, 2019-2033 (TAUSEND USD)

TABELLE 60 SCHWEIZER MARKT FÜR RÜCKSENDELOGISTIK, NACH PRODUKT, 2019-2033 (TAUSEND EINHEITEN)

TABELLE 61 SCHWEIZER MARKT FÜR RÜCKSENDELOGISTIK, NACH PRODUKT, 2019-2033 (Durchschnittspreis/Einheit)

TABELLE 62 SCHWEIZER MARKT FÜR RÜCKSENDELOGISTIK, NACH DIENSTLEISTUNGSART, 2019-2033 (TAUSEND USD)

TABELLE 63 SCHWEIZER MARKT FÜR RÜCKSENDELOGISTIK, NACH VERTRIEBSKANAL, 2019-2033 (TAUSEND USD)

TABELLE 64 ÜBRIGES EUROPA MARKT FÜR RÜCKSENDELOGISTIK, NACH PRODUKT, 2019-2033 (TAUSEND USD)

TABELLE 65 MARKT FÜR RÜCKSENDELOGISTIK IM ÜBRIGEN EUROPA, NACH PRODUKT, 2019-2033 (TAUSEND EINHEITEN)

TABELLE 66 MARKT FÜR RÜCKSENDELOGISTIK IM RESTLICHEN EUROPA, NACH PRODUKT, 2019-2033 (Durchschnittspreis/Einheit)

TABELLE 67 ÜBRIGES EUROPA: MARKT FÜR RÜCKSENDELOGISTIK, NACH DIENSTLEISTUNGSART, 2019-2033 (TAUSEND USD)

TABELLE 68 ÜBRIGES EUROPA: MARKT FÜR RÜCKSENDELOGISTIK, NACH VERTRIEBSKANAL, 2019-2033 (TAUSEND USD)

Abbildungsverzeichnis

ABBILDUNG 1 GLOBALER EUROPÄISCHER MARKT FÜR RÜCKSENDELOGISTIK

ABBILDUNG 2 EUROPÄISCHER MARKT FÜR RÜCKSENDELOGISTIK: DATENTRIANGULATION

ABBILDUNG 3 EUROPÄISCHER MARKT FÜR RÜCKSENDELOGISTIK: DROC-ANALYSE

ABBILDUNG 4 EUROPÄISCHER MARKT FÜR RÜCKSENDELOGISTIK: REGIONALE MARKTANALYSE

ABBILDUNG 5 EUROPÄISCHER MARKT FÜR RÜCKSENDELOGISTIK: UNTERNEHMENSANALYSE

ABBILDUNG 6 EUROPÄISCHER MARKT FÜR RÜCKSENDELOGISTIK: INTERVIEW-DEMOGRAFIE

ABBILDUNG 7 GANG-ZU-MARKT-STRATEGIEMODELL (GTM)

ABBILDUNG 8 WACHSTUMSMATRIX FÜR DIE MARKTEINTRITTSSTRATEGIE

ABBILDUNG 9 UNTERNEHMENSBEWERTUNGSQUADRANT

ABBILDUNG 10 REGIONALE AUFTEILUNG DER PRODUKTKATEGORIEN

ABBILDUNG 11 RÜCKSENDELOGISTIK-LIEFERKETTE

ABBILDUNG 12 DIE VISION DER EWR FÜR EINE KREISLAUFWIRTSCHAFT IN EUROPA

ABBILDUNG 13 TREND BEI DEN ESG-RATINGS DER UNTERNEHMEN DES EU STOXX 50 VON 2019 BIS 2024

ABBILDUNG 14 WICHTIGE MATERIALFLUSSINDIKATOREN IN DER EU-27

ABBILDUNG 15 EUROPÄISCHER MARKT FÜR RÜCKSENDELOGISTIK: NACH PRODUKTTYP, 2025

ABBILDUNG 16 EUROPÄISCHER MARKT FÜR RÜCKSENDELOGISTIK: NACH DIENSTLEISTUNGSART, 2025

ABBILDUNG 17 EUROPÄISCHER MARKT FÜR RÜCKSENDELOGISTIK: NACH VERTRIEBSKANAL, 2025

ABBILDUNG 18 EUROPÄISCHER MARKT FÜR RÜCKSENDELOGISTIK: ÜBERSICHT, 2025

ABBILDUNG 19 EUROPÄISCHER MARKT FÜR RÜCKSENDELOGISTIK: UNTERNEHMENSANTEIL 2025 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.