Europe Robot Assisted Pci Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8.76 Billion

USD

25.16 Billion

2025

2033

USD

8.76 Billion

USD

25.16 Billion

2025

2033

| 2026 –2033 | |

| USD 8.76 Billion | |

| USD 25.16 Billion | |

| % | |

|

Marktsegmentierung für roboterassistierte perkutane Koronarinterventionen (PCI) in Europa nach Produkttyp (Robotersysteme, Instrumente und Zubehör), Endnutzer (Krankenhäuser, Herzkatheterlabore und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für roboterassistierte perkutane Koronarinterventionen (PCI) in Europa

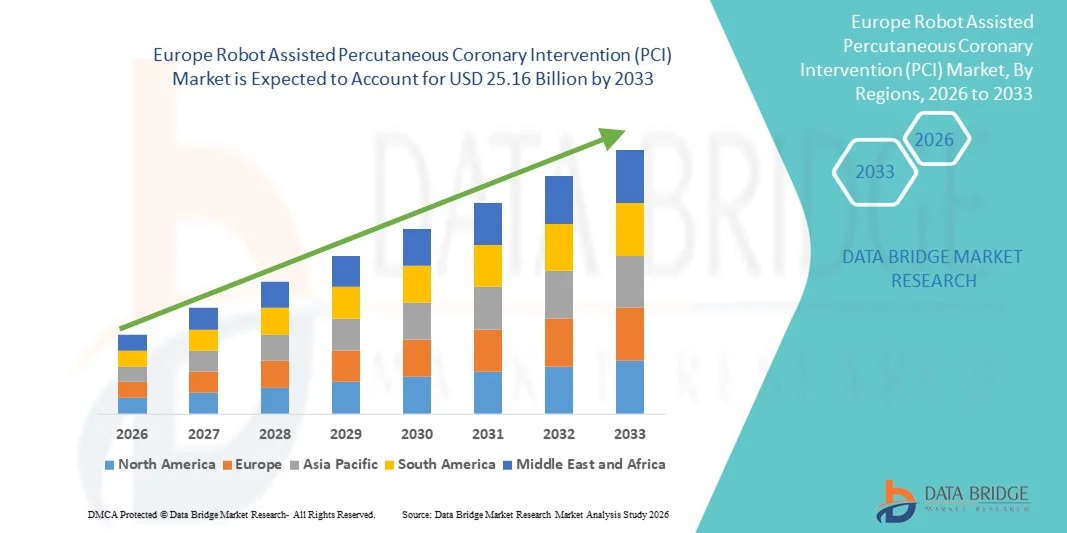

- Der europäische Markt für roboterassistierte perkutane Koronarinterventionen (PCI) hatte im Jahr 2025 einen Wert von 8,76 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 25,16 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,10 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, die steigende Nachfrage nach minimalinvasiven Eingriffen und die technologischen Fortschritte bei robotergestützten Katheterisierungs- und Bildgebungssystemen angetrieben, was zu einer verstärkten Anwendung der roboterassistierten perkutanen Koronarintervention (PCI) in Krankenhäusern und Herzzentren führt.

- Darüber hinaus beschleunigt der steigende Bedarf an verbesserter Verfahrensgenauigkeit, reduzierter Strahlenbelastung und besseren Patientenergebnissen die Verbreitung von roboterassistierten perkutanen Koronarinterventionen (PCI) und trägt damit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für roboterassistierte perkutane Koronarinterventionen (PCI) in Europa

- Roboterassistierte PCI-Systeme, die eine höhere Präzision, eine geringere Strahlenbelastung und eine verbesserte Kontrolle bei Koronarinterventionen bieten, werden aufgrund ihrer Fähigkeit, die Genauigkeit zu verbessern, die Patientenergebnisse zu optimieren und die Einführung minimalinvasiver Verfahren in Krankenhäusern und Herzzentren zu fördern, zunehmend zu unverzichtbaren Bestandteilen der modernen interventionellen Kardiologie.

- Die steigende Nachfrage nach roboterassistierter perkutaner Koronarintervention (PCI) wird primär durch die weltweit zunehmende Belastung durch Herz-Kreislauf-Erkrankungen, die wachsende Präferenz für minimalinvasive Eingriffe, technologische Fortschritte bei Roboterkathetern und Bildgebungssystemen sowie die zunehmende Automatisierung in Herzkatheterlaboren zur Verbesserung der Arbeitsabläufe und der klinischen Konsistenz angetrieben.

- Großbritannien dominierte den Markt für roboterassistierte perkutane Koronarinterventionen (PCI) mit dem größten Umsatzanteil von 37,5 % im Jahr 2025. Dies wurde durch eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz roboterassistierter Verfahren, starke staatliche Initiativen zur Herz-Kreislauf-Versorgung und die starke Präsenz wichtiger Medizintechnikhersteller begünstigt.

- Deutschland dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für roboterassistierte perkutane Koronarinterventionen (PCI) sein und von 2026 bis 2033 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 11,8 % verzeichnen. Treiber dieses Wachstums sind die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, der Ausbau von Herzkatheterlaboren, steigende Investitionen in fortschrittliche Robotersysteme sowie das wachsende Bewusstsein von Patienten und medizinischem Fachpersonal.

- Das Segment der Robotersysteme dominierte 2025 mit einem Marktanteil von 67,5 % den Markt. Treiber dieses Erfolgs waren die rasanten technologischen Fortschritte, die eine präzise Navigation, eine reduzierte Strahlenbelastung und verbesserte Patientenergebnisse bei PCI-Eingriffen ermöglichen.

Berichtsumfang und Marktsegmentierung für roboterassistierte perkutane Koronarinterventionen (PCI)

|

Attribute |

Roboterassistierte perkutane Koronarintervention (PCI): Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

• Intuitive Surgical (USA) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für roboterassistierte perkutane Koronarinterventionen (PCI) in Europa

Zunehmender Trend hin zu hochpräziser Roboternavigation und Bildgebungsintegration

- Ein bedeutender und sich beschleunigender Trend im Markt für roboterassistierte perkutane Koronarinterventionen (PCI) ist die zunehmende Integration hochpräziser robotergestützter Navigationssysteme mit fortschrittlichen intravaskulären Bildgebungstechnologien wie IVUS, OCT und FFR. Diese Konvergenz verbessert die Genauigkeit der Eingriffe, die Sicherheit der Operateure und die Effizienz der Arbeitsabläufe in den führenden Herzzentren der Region.

- Beispielsweise verfügen PCI-Robotiksysteme der nächsten Generation, die in Japan, Südkorea, Singapur und China eingesetzt werden, über Echtzeit-Bildsynchronisation, automatisierte Kathetermanipulation und verbesserte Läsionsvisualisierung. Dies ermöglicht es den Operateuren, komplexe Koronarinterventionen mit höherer Präzision und geringerer körperlicher Belastung durchzuführen. Mehrere Krankenhäuser im asiatisch-pazifischen Raum haben bereits Verbesserungen der Stentplatzierungsgenauigkeit nach der Integration von Robotertechnik und Bildgebung dokumentiert.

- Die zunehmende Nutzung von Fernsteuerungsfunktionen, die es Kardiologen ermöglichen, Führungsdrähte zu navigieren und Stents von einem strahlungsgeschützten Arbeitsplatz aus zu implantieren, verändert die interventionelle Kardiologie in der Region rasant. Dies reduziert nicht nur die berufsbedingten Gefahren durch längere Röntgenstrahlung, sondern verbessert auch die Ergonomie für Kardiologen, die Eingriffe mit hohem Patientenaufkommen durchführen.

- Die nahtlose Anbindung robotergestützter PCI-Systeme an digitale Herzkatheterlabor-Ökosysteme, einschließlich Workflow-Software, elektronischen Patientenakten und Bildgebungskonsolen, ermöglicht es den Anwendern, mehrere Verfahrensschritte über eine einheitliche Schnittstelle zu steuern. Diese Integration unterstützt einen reibungsloseren Datenfluss, eine verbesserte Entscheidungsfindung und standardisiertere Ergebnisse bei komplexen Eingriffen.

- Dieser Trend hin zu hochautomatisierten, präzisionsgesteuerten Robotersystemen verändert die klinischen Erwartungen im asiatisch-pazifischen Raum und veranlasst Krankenhäuser zur Einführung von Plattformen, die die Patientensicherheit erhöhen, die Variabilität von Eingriffen reduzieren und minimalinvasive Herz-Kreislauf-Behandlungen unterstützen. Führende Hersteller reagieren darauf mit der Einführung von Systemen mit verbessertem haptischem Feedback, erhöhter Katheterstabilität und schnelleren Gerätewechselmechanismen.

- Die steigende Nachfrage nach robotergestützten PCI-Systemen wird zusätzlich durch wachsende Investitionen in spezialisierte Herzzentren, regionale klinische Studien und staatlich geförderte Programme zur Stärkung der kardiovaskulären Versorgungsinfrastruktur unterstützt, insbesondere in China, Indien, Japan und Südkorea.

Marktdynamik der roboterassistierten perkutanen Koronarintervention (PCI) in Europa

Treiber

Wachsender Bedarf aufgrund zunehmender Belastung durch Herz-Kreislauf-Erkrankungen und der Verbreitung minimalinvasiver Technologien

- Die zunehmende Verbreitung der koronaren Herzkrankheit (KHK) im asiatisch-pazifischen Raum, verbunden mit der steigenden Nachfrage nach minimalinvasiven kardiovaskulären Eingriffen, ist ein wesentlicher Treiber für die beschleunigte Einführung robotergestützter PCI-Technologien in der Region.

- Beispielsweise kündigten im April 2025 mehrere führende Herzzentren im asiatisch-pazifischen Raum den Ausbau ihrer Programme für robotergestützte interventionelle Kardiologie an. Dabei werden Robotersysteme der nächsten Generation mit verbesserter Bildgebung und KI-gestützter Navigation integriert, um die Effizienz der Eingriffe zu steigern. Solche strategischen Fortschritte in der Infrastruktur der interventionellen Kardiologie in der Region dürften ein starkes Marktwachstum bewirken.

- Angesichts komplexerer Läsionen und steigender Eingriffszahlen bieten robotergestützte PCI-Systeme Vorteile wie reduzierte Strahlenbelastung, höhere Präzision bei der Stentplatzierung, verbesserte Ergonomie für den Operateur und bessere Kontrolle bei schwierigen anatomischen Gegebenheiten. Sie stellen somit eine deutliche Verbesserung gegenüber der herkömmlichen manuellen PCI dar.

- Darüber hinaus unterstützt die zunehmende Verbreitung fortschrittlicher Herzkatheterlabortechnologien – darunter IVUS, OCT und Systeme zur fraktionellen Flussreserve (FFR) – die Integration von Roboterplattformen, die sich nahtlos mit diesen Modalitäten koordinieren lassen, um optimierte Eingriffsergebnisse zu erzielen.

- Die Fähigkeit robotergestützter PCI-Systeme, Fernsteuerungsfunktionen zu bieten, eine präzise Gerätemanipulation zu ermöglichen und die Standardisierung komplexer Eingriffe zu verbessern, treibt die Nachfrage in Kliniken mit hohem Patientenaufkommen und kardiologischen Spezialzentren weiter an. Darüber hinaus trägt die zunehmende Verfügbarkeit von Schulungsprogrammen und benutzerfreundlichen Roboterschnittstellen zusätzlich zum Marktwachstum bei.

Zurückhaltung/Herausforderung

Bedenken hinsichtlich hoher Kosten und begrenzter technischer Expertise

- Trotz des rasanten technologischen Fortschritts stellen Bedenken hinsichtlich der hohen Investitionskosten für robotergestützte PCI-Systeme und der damit verbundenen Wartungskosten eine erhebliche Herausforderung für eine breitere Akzeptanz dar, insbesondere in mittelgroßen Gesundheitseinrichtungen in aufstrebenden Volkswirtschaften des asiatisch-pazifischen Raums.

- Beispielsweise haben Berichte, die die begrenzte Verbreitung teurer robotergestützter Interventionssysteme in den Entwicklungsländern des asiatisch-pazifischen Raums hervorheben, die allgemeine Akzeptanz verlangsamt, da viele Krankenhäuser kostengünstigen Alternativen Priorität einräumen, bevor sie in fortschrittliche Roboterplattformen investieren.

- Um diese Herausforderungen zu bewältigen, bedarf es einer höheren Kosteneffizienz, verbesserter Kostenerstattung und umfassender Schulungen für interventionelle Kardiologen. Anbieter betonen Merkmale wie Workflow-Optimierung, langfristige Kostensenkung durch weniger Komplikationen und reduzierte Strahlenbelastung, um Investitionen zu rechtfertigen. Darüber hinaus kann die begrenzte Verfügbarkeit von Fachkräften mit Erfahrung in robotergestützter perkutaner Koronarintervention (PCI) in einigen asiatisch-pazifischen Märkten ein Hindernis darstellen.

- Obwohl Schulungsprogramme und strukturierte Zertifizierungswege ausgebaut werden, behindert die wahrgenommene Komplexität der Integration von Robotersystemen in bestehende Arbeitsabläufe im Herzkatheterlabor weiterhin deren breite Anwendung, insbesondere in Krankenhäusern ohne moderne Bildgebungsinfrastruktur.

- Die Bewältigung dieser Herausforderungen durch höhere Erschwinglichkeit, breitere Verfügbarkeit von Schulungen und verbesserte Interoperabilität mit bestehenden Herzkatheterlabortechnologien wird für ein langfristiges und nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Marktübersicht für roboterassistierte perkutane Koronarinterventionen (PCI) in Europa

Der Markt ist nach Produkttyp und Endnutzer segmentiert.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt für roboterassistierte perkutane Koronarinterventionen (PCI) im asiatisch-pazifischen Raum in Robotersysteme und Instrumente & Zubehör unterteilt. Das Segment der Robotersysteme dominierte 2025 mit einem Marktanteil von 67,5 % den größten Umsatzanteil. Treiber dieses Wachstums sind die rasanten technologischen Fortschritte, die eine präzise Navigation, eine reduzierte Strahlenbelastung und verbesserte Patientenergebnisse bei PCI-Eingriffen ermöglichen. Krankenhäuser und Herzkatheterlabore in Japan, China, Südkorea und Australien bevorzugen zunehmend Robotersysteme, da diese komplexe Eingriffe mit höherer Genauigkeit und größerer Sicherheit für das medizinische Personal ermöglichen. Die starke Präsenz KI-gestützter Workflow-Automatisierung und die Integration mit fortschrittlichen Bildgebungstechnologien fördern die Systemakzeptanz. Die zunehmende Verbreitung von koronarer Herzkrankheit, die wachsende Zahl älterer Menschen und der verstärkte Fokus auf minimalinvasive Verfahren tragen zusätzlich zur Marktführerschaft dieses Segments bei. Förderliche staatliche Initiativen zur Verbesserung der kardiologischen Infrastruktur tragen ebenfalls zu einer starken Akzeptanz bei. Die verbesserte Ergonomie für Chirurgen und die geringere Ermüdung im Zusammenhang mit roboterassistierter PCI unterstützen zudem den breiten Einsatz in Universitätskliniken der Region.

Das Segment Instrumente & Zubehör wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,8 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind der wiederkehrende Bedarf an Verbrauchsmaterialien für jede perkutane Koronarintervention (PCI) und die wachsende Anzahl installierter Robotersysteme im asiatisch-pazifischen Raum. Steigende Eingriffszahlen, die zunehmende Nutzung von Katheterrobotern durch Ärzte und der verstärkte Fokus auf Präzisionsinstrumente treiben die starke Nachfrage nach Führungskathetern, Roboterdrähten, Einwegkassetten und Kathetersteuerungskomponenten an. Da Krankenhäuser zunehmend auf fortschrittliche robotergestützte Arbeitsabläufe umstellen, wächst der Bedarf an kompatiblem Zubehör stetig. Produkt-Upgrades der Originalhersteller (OEMs), die verbesserte Integration in Bildgebungssysteme und die erhöhte Haltbarkeit von Einweginstrumenten beschleunigen das Wachstum zusätzlich. Darüber hinaus tragen steigende Investitionen regionaler Krankenhäuser in Beschaffungsprogramme für Verbrauchsmaterialien und Serviceverträge zur kontinuierlichen Expansion bei. Zunehmende Schulungsprogramme für robotergestützte PCI in Schwellenländern steigern die Nutzung von Roboterzubehör zusätzlich.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für roboterassistierte perkutane Koronarinterventionen (PCI) im asiatisch-pazifischen Raum in Krankenhäuser, Herzkatheterlabore und Sonstige unterteilt. Das Segment der Krankenhäuser erzielte 2025 mit 54,1 % den größten Marktanteil. Dies ist auf die hohe Dichte an fortschrittlicher Infrastruktur für die Herzversorgung, den höheren Patientendurchsatz und die Verfügbarkeit qualifizierter interventioneller Kardiologen zurückzuführen. Krankenhäuser bevorzugen robotergestützte PCI-Systeme, da diese die Variabilität der Eingriffe reduzieren, die Genauigkeit verbessern und die Strahlenbelastung für Personal und Patienten minimieren. Steigende Investitionen der Krankenhäuser in Herzkatheterlabore und Roboterplattformen fördern die Akzeptanz. Die zunehmende Häufigkeit von Herz-Kreislauf-Erkrankungen und die Ausweitung der Krankenversicherung im asiatisch-pazifischen Raum verstärken die Nachfrage nach robotergestützter PCI in Krankenhäusern zusätzlich. Viele Krankenhäuser rüsten auf Hybrid-OPs und integrierte Bildgebungssysteme um und treiben so die Einführung der robotergestützten PCI voran. Staatlich geförderte Modernisierungsprogramme tragen ebenfalls zur Marktführerschaft bei. Höhere klinische Erfolgsraten und kürzere Genesungszeiten machen die robotergestützte PCI für Krankenhausverbünde attraktiv, die ihren Ruf in der Herzversorgung stärken möchten.

Für das Segment der Herzkatheterlabore wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,4 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind der zunehmende Trend zu eigenständigen Herzkatheterlaboren und der steigende Bedarf an minimalinvasiven kardiovaskulären Eingriffen. Herzkatheterlabore, insbesondere in China und Indien, expandieren rasant aufgrund steigender Patientenzahlen im Bereich der Herz-Kreislauf-Erkrankungen und kontinuierlicher Kapazitätserweiterungen. Die Spezialisierung und die hohe Eingriffsfrequenz in Herzkatheterlaboren machen robotergestützte PCI-Systeme äußerst attraktiv, da sie die Konsistenz der Eingriffe verbessern und die Strahlenbelastung durch Fluoroskopie reduzieren. Wachsende private Kardiologiezentren in urbanen Regionen investieren massiv in robotergestützte Lösungen, um sich von der Konkurrenz abzuheben. Die zunehmende Erschwinglichkeit mittelgroßer Roboterplattformen und die verbesserte Integration mit intravaskulären Bildgebungsverfahren beschleunigen das Wachstum dieses Segments. Darüber hinaus fördert die verbesserte Verfügbarkeit von Schulungen für interventionelle Kardiologen in robotergestützten Techniken die Akzeptanz dieser Technologien.

Regionale Analyse des europäischen Marktes für roboterassistierte perkutane Koronarinterventionen (PCI).

- Der europäische Markt für roboterassistierte perkutane Koronarinterventionen (PCI) wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, die steigende Anwendung minimalinvasiver Verfahren und hohe Investitionen in die Gesundheitsinfrastruktur.

- Die Region erlebt bemerkenswerte Fortschritte bei robotergestützten Katheterisierungssystemen, die die Genauigkeit der Eingriffe und die Patientenergebnisse verbessern.

- Krankenhäuser und spezialisierte Herzzentren in ganz Europa integrieren zunehmend robotergestützte PCI-Systeme in ihre Herzbehandlungsprogramme, wodurch die betriebliche Effizienz gesteigert und die Eingriffszeiten verkürzt werden.

Einblick in den britischen Markt für roboterassistierte perkutane Koronarinterventionen (PCI).

Der britische Markt für roboterassistierte perkutane Koronarinterventionen (PCI) dominierte 2025 mit einem Umsatzanteil von 37,5 % den Gesamtmarkt. Zu diesem Erfolg trugen eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz roboterassistierter Verfahren, starke staatliche Initiativen zur Förderung der Herz-Kreislauf-Versorgung sowie die starke Präsenz führender Medizintechnikhersteller bei. Der britische Markt profitierte von etablierten Netzwerken für die Herzversorgung, einem wachsenden Bewusstsein für minimalinvasive Eingriffe und erheblichen Investitionen in digitale und robotergestützte Gesundheitslösungen.

Einblick in den deutschen Markt für roboterassistierte perkutane Koronarinterventionen (PCI).

Der deutsche Markt für roboterassistierte perkutane Koronarinterventionen (PCI) wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Es wird mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,8 % zwischen 2026 und 2033 gerechnet. Treiber dieses Wachstums sind die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, der Ausbau von Herzkatheterlaboren, steigende Investitionen in fortschrittliche Robotersysteme sowie das wachsende Bewusstsein von Patienten und medizinischem Fachpersonal. Deutschlands Fokus auf Innovation, Präzisionsmedizin und eine technologisch fortschrittliche Krankenhausinfrastruktur beschleunigt die Einführung roboterassistierter PCI-Verfahren sowohl in öffentlichen als auch in privaten Gesundheitseinrichtungen.

Marktanteil der roboterassistierten perkutanen Koronarintervention (PCI) in Europa

Die Branche der roboterassistierten perkutanen Koronarintervention (PCI) wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

• Intuitive Surgical (USA)

• Robocath (Frankreich)

• Stereotaxis (USA)

• Catheter Precision (USA)

• Hansen Medical (USA)

• CARMAT (Frankreich)

• Siemens Healthineers (Deutschland)

• Abbott Laboratories (USA)

• Philips Healthcare (Niederlande)

• Terumo Corporation (Japan)

• Asahi Intecc (Japan)

• MicroPort Scientific (China)

• Shanghai MicroPort (China)

• Cardiobot (China)

• Remedics (USA)

Neueste Entwicklungen auf dem europäischen Markt für roboterassistierte perkutane Koronarinterventionen (PCI).

- Im Februar 2021 erweiterte Siemens Healthineers die Reichweite robotergestützter Gefäßinterventionen durch die Einführung des CorPath GRX-Systems (von Corindus Vascular Robotics) in Indien – und ermöglichte so roboterassistierte koronare und periphere Gefäßinterventionen in einem Land mit hoher Belastung durch Herz-Kreislauf-Erkrankungen.

- Im Mai 2022 präsentierte Corindus den CorPath GRX auf dem bedeutenden Kongress für interventionelle Kardiologie EuroPCR – inklusive Live-Demonstrationen roboterassistierter PCI-Eingriffe und der Vorstellung erster Daten aus der NAVIGATE-Studie nach Markteinführung. Dies unterstreicht die weltweit zunehmende klinische Anwendung und das wachsende Interesse an roboterassistierter PCI.

- Im Mai 2025 bestätigte eine auf der Konferenz TCT 2025 veröffentlichte groß angelegte Real-World-Analyse, dass die roboterassistierte PCI sicher und effektiv ist: Bei 1.734 roboterassistierten PCI-Eingriffen waren die klinischen Erfolgsraten hoch (~97 %), selbst bei komplexen Läsionen – ein Zeichen für die Reife der roboterassistierten PCI-Technologien in der Routinepraxis.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.