Europe Roll Forming Body In White Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.99 Billion

USD

3.11 Billion

2024

2032

USD

1.99 Billion

USD

3.11 Billion

2024

2032

| 2025 –2032 | |

| USD 1.99 Billion | |

| USD 3.11 Billion | |

| % | |

|

Segmentierung des europäischen Marktes für Rollformkarosserie nach Komponenten (Innen- und Außenbereich), Materialtyp (Stahl, Aluminium, Magnesium, CFK und andere), Bauart (Monocoque und rahmenmontiert), Antriebsart (Benzin- und Elektrofahrzeuge), Materialverbindungstechnik (Schweißen, Nieten, Clinchen, Laserlöten, Kleben und andere), Vertriebskanal (OEM und Aftermarket), Fahrzeugtyp (Pkw, leichte Nutzfahrzeuge, schwere Nutzfahrzeuge und Elektrofahrzeuge) – Branchentrends und Prognose bis 2032

Marktgröße für Rollformkörper in Weiß in Europa

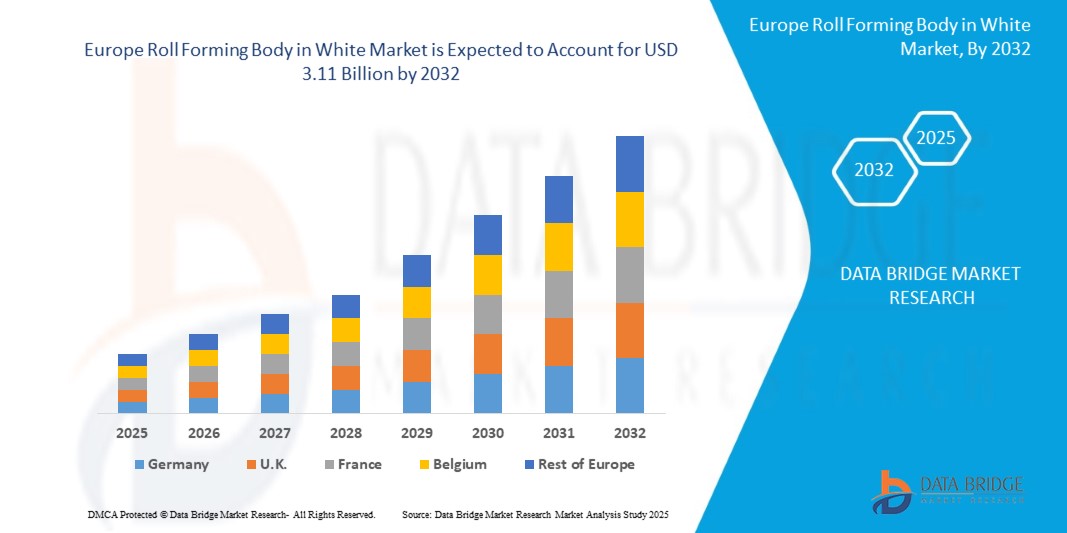

- Der europäische Markt für Rollformkörper in Weiß hatte im Jahr 2024 einen Wert von 1,99 Milliarden US-Dollar und wird bis 2032 voraussichtlich 3,11 Milliarden US-Dollar erreichen , bei einer CAGR von 5,70 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verwendung von leichten und hochfesten Komponenten in der Karosseriestruktur vorangetrieben, die durch strengere Emissionsnormen und die Nachfrage nach verbesserter Kraftstoffeffizienz der Fahrzeuge bedingt ist.

Marktanalyse für Rollformkarosserie in Europa

- Die wachsende Produktion von Elektrofahrzeugen (EV) und staatliche Nachhaltigkeitsinitiativen beschleunigen die Einführung fortschrittlicher Fertigungsverfahren wie dem Rollformen, das die Entwicklung strukturell solider und dennoch leichter Fahrzeugkarosserien unterstützt.

- Der Markt profitiert auch von kontinuierlichen Innovationen bei hochfesten Stahl- und Aluminiumlegierungen, die es OEMs ermöglichen, das Rollformen für komplexe Strukturteile zu übernehmen und gleichzeitig die Steifigkeit und Crashsicherheit zu erhalten.

- Der deutsche Markt für Rollformkarosserie dominierte im Jahr 2024 die regionale Landschaft, angetrieben durch die starke Präsenz der Automobilindustrie, den Schwerpunkt auf Fahrzeugleichtbau und technologische Fortschritte bei hochfesten Materialien

- Großbritannien wird voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) im europäischen Markt für Rollformkarosserie verzeichnen. Grund hierfür ist der zunehmende Fokus auf die Produktion von Elektrofahrzeugen, steigende Investitionen in die Automobilforschung und -entwicklung sowie unterstützende staatliche Maßnahmen zur Reduzierung der CO2-Emissionen.

- Das Exterieursegment hatte im Jahr 2024 den größten Marktanteil, da es häufig für die Formgebung von Teilen wie Seitenschwellern, Türrahmen, Dachreling und Stoßfängern verwendet wird. Automobilhersteller in Europa setzen zunehmend auf rollgeformte Exterieurteile, um präzise Abmessungen, überlegene Festigkeit und bessere aerodynamische Eigenschaften in Leichtbauweise zu erreichen. Der wachsende Trend zu Elektrofahrzeugen und Emissionsreduzierung verstärkt den Bedarf an optimierten Exterieur-Strukturkomponenten, die die Fahrzeugleistung verbessern.

Berichtsumfang und Segmentierung des europäischen Rollforming-Karosseriemarktes

|

Eigenschaften |

Wichtige Markteinblicke zum Rollformen von Rohkarosserien in Europa |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage. |

Markttrends für Rollforming-Karosserien in Europa

„Integration von hochfesten Stählen (AHSS) in Rollformprozesse“

- Automobilhersteller integrieren zunehmend hochfeste Stähle in Rollformanwendungen, um Leichtbaukonstruktionen zu erreichen, ohne die strukturelle Sicherheit zu beeinträchtigen, da diese Materialien ein überlegenes Verhältnis von Festigkeit zu Gewicht und Crashfestigkeit bieten, was für moderne Fahrzeugplattformen in ganz Europa unerlässlich ist.

- Die Möglichkeit, extra- und ultrahochfesten Stahl durch Rollformen in komplexe, dünnwandige Komponenten zu formen, ermöglicht es Herstellern, die strengen Emissions- und Sicherheitsvorschriften der EU einzuhalten und gleichzeitig durch minimalen Abfall und hohe Materialeffizienz die Kosteneffizienz in der Produktion aufrechtzuerhalten.

- Führende europäische OEMs arbeiten mit Tier-1-Zulieferern zusammen, um servogesteuerte Rollformsysteme einzuführen, die AHSS und ultrahochfeste Stähle präzise verarbeiten, was die Produktqualität verbessert und den Nachbearbeitungsaufwand reduziert.

- So enthält beispielsweise die CLAR-Plattform von BMW rollgeformte Komponenten auf AHSS-Basis, um die Steifigkeit und den Aufprallschutz zu verbessern und gleichzeitig das Fahrzeuggewicht zu minimieren, um einen besseren Kraftstoffverbrauch und eine längere Reichweite von Elektrofahrzeugen zu ermöglichen.

- Dieser Trend verstärkt den Wandel hin zu nachhaltigem Automobilbau, bei dem extra- und ultrahochfester Stahl sowie Rollformung eine entscheidende Rolle bei der Weiterentwicklung des sicheren Leichtbaus von Elektro- und kraftstoffsparenden Fahrzeugen spielen.

Europa Rollforming Body in White Marktdynamik

Treiber

„Europaweit wächst der Schwerpunkt auf den Fahrzeugleichtbau“

- Die strengen europäischen Emissionsnormen und Elektrifizierungsziele zwingen die Automobilhersteller dazu, der Leichtbauweise ihrer Fahrzeuge Priorität einzuräumen. Dabei wird das Rollformen zur bevorzugten Methode für die Herstellung hochfester Strukturkomponenten mit reduzierter Masse.

- Das Rollformen unterstützt die Herstellung leichter, crashsicherer Rohkarosseriestrukturen, indem es dünnere Stärken und längere Profile ermöglicht, was zur Reduzierung des Gesamtgewichts des Fahrzeugs beiträgt und gleichzeitig Leistung und Sicherheit gewährleistet.

- Automobilhersteller in Deutschland und Frankreich investieren massiv in flexible Rollformanlagen, um verschiedene Leichtbaumaterialien wie extra- und ultrahochfeste Stähle (AHSS) und Aluminium verarbeiten zu können und so eine Plattformstandardisierung im Elektrofahrzeug- und Hybridsegment zu ermöglichen.

- So hat beispielsweise die Renault-Nissan-Mitsubishi-Allianz rollgeformte Dachspriegel und Seitenschienen in ihre Elektroautomodelle integriert, um das Gewicht zu reduzieren und die Batterieeffizienz zu erhöhen. Dies verdeutlicht die strategische Rolle des Rollformens bei der Gewichtsreduzierung.

- Der Trend zu Kraftstoffeffizienz und geringeren Emissionen festigt die Position des Rollformens als wichtige Lösung im europäischen Automobilbau-Ökosystem. Seine Beiträge reichen von Effizienzsteigerungen bis hin zur Emissionsreduzierung.

Einschränkung/Herausforderung

„Hohe Anfangsinvestitionen und Einrichtungskosten für die Ausrüstung“

- Die hohen Kosten für die Anschaffung von Rollformmaschinen und die Einrichtung moderner Produktionslinien stellen für kleine und mittelständische Automobilzulieferer in ganz Europa nach wie vor ein erhebliches Hindernis dar, insbesondere in Regionen mit begrenzten Industriesubventionen.

- Das Rollformen von extra- und ultrahochfestem Stahl oder Aluminium erfordert Präzisionswerkzeuge, Automatisierungssysteme und qualifizierte Arbeitskräfte. All dies erfordert erhebliche Vorabinvestitionen und Zeit, bevor Hersteller Produktivitäts- oder ROI-Vorteile erzielen.

- Häufiges Umrüsten und mangelnde Flexibilität bei der Handhabung unterschiedlicher Teilegeometrien machen das Rollformen für Hersteller, die in Kleinserien oder im kundenspezifischen Fahrzeugsegment tätig sind, zu einer Herausforderung, was seine breitere Akzeptanz einschränkt.

- Beispielsweise haben mehrere Komponentenhersteller in Polen und Ungarn aufgrund finanzieller Einschränkungen und mangelnder technischer Integrationsfähigkeiten Schwierigkeiten, das Rollformen für komplexe EV-Teile einzusetzen.

- Sofern diese finanziellen und betrieblichen Herausforderungen nicht durch Branchenpartnerschaften und staatliche Unterstützung gemildert werden, wird es bei der umfassenden Einführung des Rollformens in der europäischen Automobilindustrie zu Verzögerungen und einer ungleichmäßigen Einführung in den verschiedenen Regionen kommen.

Europa Rollforming Body in White Marktumfang

Der Markt ist nach Komponenten, Materialtyp, Konstruktionstyp, Antriebsart, Materialverbindungstechnik, Vertriebskanal und Fahrzeugtyp segmentiert.

• Nach Komponenten

Auf Basis der Komponenten ist der Markt in Innen- und Außenteile unterteilt. Das Außensegment hatte im Jahr 2024 den größten Marktanteil, da es häufig für die Formgebung von Teilen wie Seitenschwellern, Türrahmen, Dachreling und Stoßfängern verwendet wird. Automobilhersteller in Europa setzen zunehmend auf rollgeformte Außenteile, um präzise Abmessungen, überlegene Festigkeit und bessere aerodynamische Eigenschaften in Leichtbauweise zu erreichen. Der wachsende Trend zu Elektrofahrzeugen und Emissionsreduzierung verstärkt den Bedarf an optimierten Außenstrukturkomponenten, die die Fahrzeugleistung verbessern, zusätzlich.

Im Prognosezeitraum von 2025 bis 2032 wird das Segment Innenraum voraussichtlich die höchste Wachstumsrate verzeichnen. Grund dafür ist die Nachfrage nach leichten Verstärkungen für Armaturenbretter, Sitzstrukturen und Bodengruppen. Rollformen ermöglicht die Herstellung dünnwandiger und hochfester Stahlprofile, die Sicherheit und Stabilität für Innenraummodule bieten und gleichzeitig platzsparende Fahrzeuglayouts ermöglichen.

• Nach Materialtyp

Der Markt ist nach Materialart in Stahl, Aluminium, Magnesium, kohlenstofffaserverstärkten Kunststoff (CFK) und andere segmentiert. Stahl dominierte das Segment im Jahr 2024 aufgrund seiner Kosteneffizienz, hohen Formbarkeit und Festigkeit, die für die Herstellung rollgeformter Karosseriestrukturteile für konventionelle und Elektrofahrzeuge erforderlich ist. Die Integration von hochfestem Stahl (AHSS) hat die Dominanz von Stahl bei crashsicheren Rollformanwendungen weiter verstärkt.

Das CFK-Segment wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich die höchste Wachstumsrate verzeichnen, unterstützt durch den starken Fokus Europas auf Leichtbau, insbesondere bei Plattformen für Elektrofahrzeuge. Das hohe Steifigkeits-Gewichts-Verhältnis von CFK macht es ideal für Premium-Fahrzeugstrukturen, und erhöhte Investitionen in die automatisierte CFK-Rollformung dürften das Segmentwachstum vorantreiben.

• Nach Bauart

Der Markt wird nach Bauart in Monocoque- und Rahmenbauweise unterteilt. Das Monocoque-Segment wird im Jahr 2024 den größten Anteil haben, was auf die weit verbreitete Verwendung in Pkw und Elektrofahrzeugen zurückzuführen ist, bei denen ein integrierter Rahmen für mehr Festigkeit und Gewichtsreduzierung sorgt. Rollformen ermöglicht die effiziente Herstellung kritischer Monocoque-Elemente mit gleichbleibender Maßgenauigkeit und minimalem Materialabfall.

Das Segment der rahmenmontierten Fahrzeuge wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich die schnellste Wachstumsrate verzeichnen, insbesondere bei leichten Nutzfahrzeugen und bestimmten Hochleistungsanwendungen, bei denen die separate Rahmenintegration eine verbesserte Lastverteilung und Anhängelast bietet. Rollgeformte Schienen und Querträger sind weiterhin integraler Bestandteil dieser Konstruktionen, um Haltbarkeit und Crashfestigkeit zu gewährleisten.

• Nach Antriebsart

Der Markt ist nach Antriebsart in Benzin- und Elektrofahrzeuge unterteilt. Das Segment der Elektrofahrzeuge wird im Jahr 2024 den größten Anteil haben, was auf die strengen Emissionsziele der Europäischen Union und die zunehmende Verbreitung von Elektrofahrzeugen zurückzuführen ist. Leichte, rollgeformte Strukturen unterstützen die Batterieeffizienz, die größere Reichweite und die Sicherheit bei der Konstruktion von Elektrofahrzeugen.

Benzinfahrzeuge werden im Prognosezeitraum von 2025 bis 2032 voraussichtlich die schnellste Wachstumsrate verzeichnen. Dies ist auf ihre hohe Marktdurchdringung und die etablierte Anwendung des Rollformens in bestehenden Fahrzeugplattformen für Verbrennungsmotoren zurückzuführen. Regulatorische Veränderungen ermutigen OEMs jedoch zunehmend, auf elektrifizierte Karosserien umzusteigen.

• Durch Materialverbindungstechnik

Der Markt ist nach Verbindungstechniken in Schweißen, Nieten, Clinchen, Laserlöten, Kleben und weitere Verfahren unterteilt. Schweißen dominierte den Markt im Jahr 2024, vor allem aufgrund seiner Kompatibilität mit Hochgeschwindigkeits-Rollformanlagen und seiner Fähigkeit, starke Verbindungen in tragenden Bereichen zu ermöglichen. Fortschrittliche Schweißtechnologien wie das Laserschweißen werden in europäischen Werken im Karosserierohbau häufig eingesetzt.

Im Prognosezeitraum von 2025 bis 2032 wird das Kleben voraussichtlich die schnellste Wachstumsrate verzeichnen. Dies wird durch den Bedarf an Verbindungen gemischter Materialien unterstützt, insbesondere bei Elektrofahrzeugen, die sowohl Metall- als auch Verbundrollformkomponenten verwenden. Die Vorteile des Klebens hinsichtlich Geräuschreduzierung und Korrosionsbeständigkeit werden zunehmend anerkannt.

• Nach Vertriebskanal

Basierend auf den Vertriebskanälen ist der Markt in Erstausrüster (OEM) und Aftermarket segmentiert. Das OEM-Segment hatte im Jahr 2024 den größten Anteil, getrieben durch die direkte Übernahme rollgeformter Teile in Fahrzeugplattformen durch große europäische Automobilhersteller wie Volkswagen, BMW und Renault. Die Integration des Rollformens in OEM-Montagelinien unterstützt die Massenproduktion mit hoher Effizienz und geringeren Werkzeugkosten.

Das Aftermarket-Segment dürfte im Prognosezeitraum von 2025 bis 2032 aufgrund der steigenden Nachfrage nach Ersatzteilen für strukturelle Karosserieteile, insbesondere im Bereich der Unfallreparatur, die schnellste Wachstumsrate verzeichnen. Das Wachstum wird jedoch durch die technische Komplexität und die Spezialmaschinen, die für die Replikation rollgeformter Teile erforderlich sind, gebremst.

• Nach Fahrzeugtyp

Der Markt ist nach Fahrzeugtyp in Pkw, leichte Nutzfahrzeuge (LCV), schwere Nutzfahrzeuge (HCV) und Elektrofahrzeuge segmentiert. Das Pkw-Segment war 2024 Marktführer, angetrieben durch die starke Nachfrage nach Sicherheit, Leistung und Leichtbau bei Mainstream- und Luxusmodellen. Rollformen wird häufig bei der Herstellung von Karosserieseitenteilen, Türverstärkungen und Dachstrukturen eingesetzt.

Das Segment der Elektrofahrzeuge wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich die schnellste Wachstumsrate verzeichnen. Dies ist auf die steigende Produktion von Elektrofahrzeugen und den Bedarf an leichten, crashsicheren Strukturen zur Verbesserung der Batterieeffizienz zurückzuführen. Rollformen ermöglicht die skalierbare Herstellung von EV-spezifischen Karosseriedesigns, die sowohl hinsichtlich Sicherheit als auch Energieverbrauch optimiert sind.

Europa Rollforming Body in White Markt Regionalanalyse

- Der deutsche Markt für Rollformkarosserie dominierte im Jahr 2024 die regionale Landschaft, angetrieben durch die starke Präsenz der Automobilindustrie, den Schwerpunkt auf Fahrzeugleichtbau und technologische Fortschritte bei hochfesten Materialien.

- Deutsche Hersteller setzen zunehmend Aluminium- und CFK-Komponenten in Rohbaustrukturen ein, um strenge Emissionsstandards zu erfüllen und die Leistung zu steigern

- Der Fokus des Landes auf Präzisionstechnik, gepaart mit einem gut etablierten OEM- und Tier-1-Lieferantennetzwerk, unterstützt weiterhin die groß angelegte Integration von Rollformprozessen über Pkw- und Nutzfahrzeugplattformen hinweg.

Markteinblicke für Rollforming-Karosserien in Weiß in Großbritannien

Der britische Markt für Rollform-Rohkarosserie wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich die schnellste Wachstumsrate verzeichnen. Begünstigt werden diese Wachstumsraten durch die zunehmende Förderung von Elektrofahrzeugen, die steigende Nachfrage nach nachhaltigen Automobillösungen und die strategische staatliche Förderung kohlenstoffarmer Mobilität. Britische Automobilhersteller integrieren rollgeformte Strukturen sowohl in Monocoque- als auch in Rahmenfahrzeugen, um Gewicht zu sparen und die strukturelle Steifigkeit zu erhöhen. Darüber hinaus dürften das sich entwickelnde britische Zulieferer-Ökosystem und Investitionen in fortschrittliche Verbindungstechniken die Einführung der Rollformtechnologie in den heimischen Fahrzeugmontagelinien beschleunigen.

Marktanteile der Rollformung von Rohkarosserien in Europa

Die europäische Rollforming-Branche für Rohkarosserien wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Gestamp Automoción (Spanien)

- Voestalpine AG (Österreich)

- Thyssenkrupp AG (Deutschland)

- ArcelorMittal (Luxemburg)

- Tata Steel Europe (Großbritannien)

- Salzgitter AG (Deutschland)

- BENTELER Automotive (Deutschland)

- SSAB AB (Schweden)

- Outokumpu (Finnland)

- Constellium (Frankreich)

Neueste Entwicklungen im europäischen Rollforming-Markt für Karosserien

- Im Mai 2021 schloss Bradbury Co., Inc. die Akquisition von MicroMetl als Kunden ab und begründete damit eine strategische Partnerschaft im Bereich Rollformlösungen. Im Rahmen dieser Zusammenarbeit lieferte Bradbury fortschrittliche Rollformanlagen, die es MicroMetl ermöglichten, den Ausschuss bei der Produktion von Knock-Down-Bordsteinen deutlich zu reduzieren und die Auftragsabwicklungszeit im Vergleich zu herkömmlichen Abkantpressen zu verkürzen. Diese Entwicklung soll die Produktionseffizienz und Wirtschaftlichkeit von MicroMetl verbessern. Die Partnerschaft stärkt Bradburys Wertversprechen und stärkt seinen Kundenstamm im wettbewerbsintensiven Markt für Rollform-Karosserieteile.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.