Europe Sarcopenia Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

789.43 Million

USD

1,131.28 Million

2024

2032

USD

789.43 Million

USD

1,131.28 Million

2024

2032

| 2025 –2032 | |

| USD 789.43 Million | |

| USD 1,131.28 Million | |

| % | |

|

Marktsegmentierung für die Behandlung von Sarkopenie in Europa nach Behandlungsart (Medikamente, Vitamin-/Nahrungsergänzungsmittel und andere), Typ (primäre Sarkopenie und sekundäre Sarkopenie), Stadien (Prä-Sarkopenie, Sarkopenie und schwere Sarkopenie), Verabreichungsweg (oral, injizierbar und andere), Geschlecht (männlich und weiblich), Endverbraucher (Krankenhäuser, Fachkliniken, häusliche Pflege und andere), Vertriebskanal (Direktausschreibung, Einzelhandel und andere) – Branchentrends und Prognose bis 2032

Sarkopenie-Behandlung Marktgröße in Europa

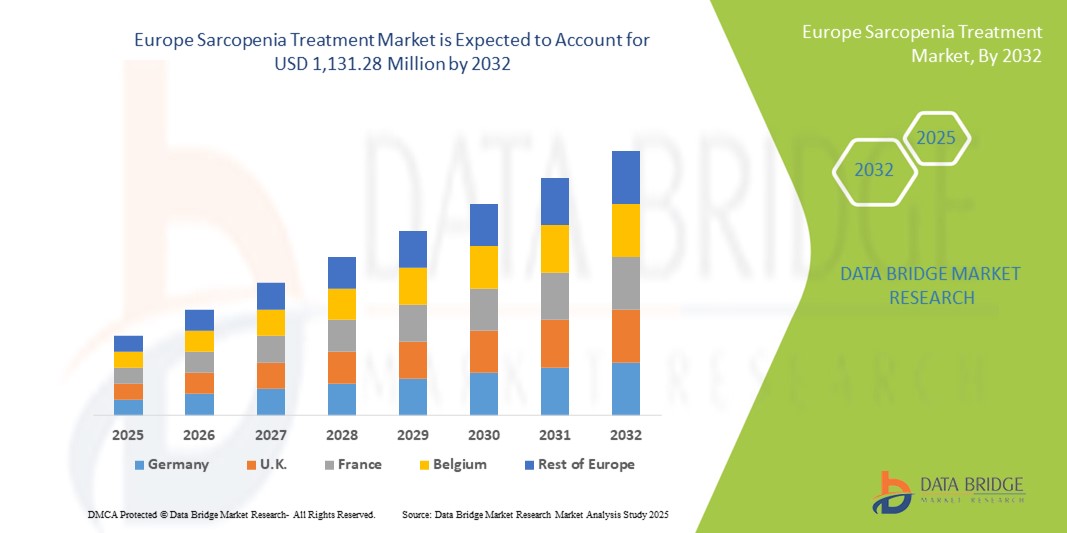

- Der europäische Markt für Sarkopenie-Behandlungen hatte im Jahr 2024 ein Volumen von 789,43 Millionen US-Dollar und dürfte bis 2032 einen Wert von 1.131,28 Millionen US-Dollar erreichen , was einer jährlichen Wachstumsrate von 4,6 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Unterernährung, Vitaminmangel und altersbedingtem Muskelschwund sowie durch das wachsende Bewusstsein für die Auswirkungen der Sarkopenie auf Gesundheit und Lebensqualität vorangetrieben.

- Darüber hinaus macht die steigende Nachfrage nach wirksamen Behandlungsmöglichkeiten wie Nahrungsergänzungsmitteln, Physiotherapie und Medikamenten die Behandlung von Sarkopenie für die alternde Bevölkerung unverzichtbar. Diese zusammenlaufenden Faktoren beschleunigen die Akzeptanz therapeutischer Lösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Sarkopeniebehandlungen in Europa

- Sarkopenie-Behandlungen, die Nahrungsergänzungsmittel, Physiotherapie und pharmakologische Interventionen umfassen, werden für die Behandlung des altersbedingten Muskelschwunds und die Aufrechterhaltung der funktionellen Unabhängigkeit der älteren Bevölkerung in Europa immer wichtiger, da sie die Muskelmasse, Kraft und allgemeine Lebensqualität verbessern.

- Die steigende Nachfrage nach Sarkopenie-Behandlungen ist vor allem auf die alternde europäische Bevölkerung, das zunehmende Bewusstsein für die gesundheitlichen Auswirkungen der Sarkopenie und die zunehmende Betonung von Vorsorge und Programmen für gesundes Altern zurückzuführen.

- Deutschland dominierte den Markt für Sarkopenie-Behandlungen mit dem größten Umsatzanteil von 23,9 % im Jahr 2024. Der Markt zeichnete sich durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und proaktive staatliche Initiativen zur Förderung der Altenpflege aus, wobei Nahrungsergänzungsmittel und Physiotherapieprogramme umfassend eingeführt wurden.

- Italien dürfte im Prognosezeitraum das am schnellsten wachsende Land im Markt für Sarkopenie-Behandlungen sein, aufgrund steigender Investitionen im Gesundheitswesen, der wachsenden geriatrischen Bevölkerung und des steigenden Bewusstseins für altersbedingten Muskelschwund.

- Das Segment Nahrungsergänzungsmittel dominierte den Markt für Sarkopenie-Behandlungen mit einem Marktanteil von 39,2 % im Jahr 2024, angetrieben durch die gut etablierte Rolle von Protein, Vitamin D und Kalzium bei der Muskelerhaltung und -regeneration bei älteren Erwachsenen.

Berichtsumfang und Marktsegmentierung für Sarkopeniebehandlungen in Europa

|

Eigenschaften |

Wichtige Markteinblicke zur Behandlung von Sarkopenie in Europa |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Sarkopeniebehandlungen in Europa

Integration von Digital Health und Telemedizin

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für Sarkopenie-Behandlungen ist die Integration digitaler Gesundheitslösungen und Telemedizin-Plattformen, die es älteren Patienten ermöglichen, ihre Muskelgesundheit zu überwachen, ihre Ernährung zu verfolgen und Fernberatung durch medizinisches Fachpersonal zu erhalten.

- So ermöglicht beispielsweise das NutriTrack Telehealth-Programm den Patienten, ihre Nahrungsaufnahme und Muskelaufbauübungen zu protokollieren, während Physiotherapeuten in Echtzeit Empfehlungen für Therapieanpassungen geben.

- Die digitale Gesundheitsintegration ermöglicht eine kontinuierliche Überwachung des Patientenfortschritts, bietet personalisierte Behandlungspläne und Erinnerungen für Nahrungsergänzungsmittel und Übungen und verbessert so die Therapietreue und die Ergebnisse

- Die nahtlose Kombination aus tragbaren Sensoren , mobilen Apps und Telekonsultationen erleichtert die zentrale Verwaltung der Sarkopenie-Behandlung und ermöglicht es Ärzten, Ernährungs-, Therapie- und pharmakologische Interventionen effizient zu koordinieren.

- Dieser Trend zur technologiegestützten Pflege verändert die Erwartungen an das Sarkopenie-Management. Unternehmen wie PhysioPlus entwickeln Plattformen, die Patientendaten, Fernüberwachung von Übungen und digitales Coaching integrieren.

- Die Nachfrage nach digital unterstützten Sarkopenie-Behandlungen wächst in Krankenhäusern, Ambulanzen und der häuslichen Pflege rasant, da Patienten zunehmend Wert auf Komfort, Überwachung und personalisierte Interventionen legen.

Marktdynamik für Sarkopeniebehandlungen in Europa

Treiber

Steigende Zahl geriatrischer Patienten und Bewusstsein für altersbedingten Muskelschwund

- Die zunehmende Alterung der Bevölkerung in Europa sowie das zunehmende Bewusstsein für die Auswirkungen der Sarkopenie auf Mobilität und Lebensqualität sind ein wichtiger Grund für die steigende Nachfrage nach wirksamen Behandlungen.

- So startete Deutschland beispielsweise im Jahr 2024 das „Programm Gesundes Altern“, das Nahrungsergänzungsmittel und Bewegungsinterventionen in Altenpflegeeinrichtungen fördert, um die Prävalenz von Sarkopenie zu verringern.

- Da bei älteren Menschen das Risiko von Stürzen, Gebrechlichkeit und Funktionsverlust steigt, suchen Gesundheitsdienstleister und Pflegekräfte zunehmend nach Interventionen zur Verbesserung von Muskelmasse und -kraft.

- Die zunehmende Betonung der präventiven Gesundheitsfürsorge, einschließlich der Frühdiagnose und rechtzeitigen Behandlung von Sarkopenie, beschleunigt die Einführung von Nahrungsergänzungsmitteln, Physiotherapie und pharmakologischen Optionen

- Öffentliche Gesundheitskampagnen und geriatrische Programme fördern das Bewusstsein für Sarkopenie und fördern sowohl die Nachfrage der Patienten als auch das Engagement der Gesundheitsdienstleister bei der Bereitstellung gezielter Behandlungslösungen.

Einschränkung/Herausforderung

Eingeschränkte Zugänglichkeit und hohe Behandlungskosten

- Bedenken hinsichtlich der Erschwinglichkeit und Zugänglichkeit von Sarkopenie-Behandlungen stellen eine erhebliche Herausforderung für eine breitere Marktakzeptanz in ganz Europa dar

- So haben beispielsweise einige ältere Patienten in Osteuropa trotz der Belege, die für eine Proteinergänzung und Physiotherapie sprechen, aufgrund der hohen Kosten oder der unzureichenden Gesundheitsinfrastruktur nur eingeschränkten Zugang zu diesen Interventionen.

- Die unterschiedlichen Erstattungsrichtlinien für Gesundheitsleistungen in den einzelnen Ländern können den Zugang der Patienten zu Nahrungsergänzungsmitteln, Medikamenten oder speziellen Physiotherapiesitzungen einschränken.

- Obwohl die Wirksamkeit der Behandlung gut dokumentiert ist, können fehlende standardisierte Richtlinien und ein geringes Bewusstsein der Pflegekräfte die Therapietreue und -aufnahme beeinträchtigen.

- Klinische Studien zur Behandlung von Sarkopenie können unterschiedliche Diagnosekriterien verwenden, was den Vergleich der Ergebnisse verschiedener Studien erschwert. Dieser Mangel an Standardisierung kann die Entwicklung und Zulassung neuer Behandlungen durch die Aufsichtsbehörden behindern.

- Die Bewältigung dieser Herausforderungen durch staatlich geförderte Programme, erschwingliche Therapieoptionen und Aufklärungsinitiativen für Patienten und Pflegepersonal wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Europa Sarkopenie-Behandlung Marktumfang

Der Markt ist nach Behandlungsart, Art der Sarkopenie, Stadien, Verabreichungsweg, Geschlecht, Endverbraucher und Vertriebskanal segmentiert.

- Nach Behandlungstyp

Auf der Grundlage der Behandlungsart ist der Markt für Sarkopenie-Behandlungen in Medikamente, Vitamin-/Nahrungsergänzungsmittel und Sonstiges segmentiert. Das Segment der Vitamin-/Nahrungsergänzungsmittel dominierte den Markt mit dem größten Umsatzanteil von 39,2 % im Jahr 2024, angetrieben durch die weit verbreitete Verwendung von Protein-, Vitamin-D- und Kalziumpräparaten unter der älteren Bevölkerung zur Vorbeugung von Muskelschwund. Nahrungsergänzungsmittel werden aufgrund ihrer Sicherheit, einfachen Verabreichung und Fähigkeit, Muskelmasse und -funktion zu erhalten, bevorzugt. Das zunehmende Bewusstsein für Ernährungsinterventionen und unterstützende staatliche Programme fördert die Akzeptanz zusätzlich. Patienten erhalten Nahrungsergänzungsmittel oft als Erstbehandlung sowohl bei primärer als auch bei sekundärer Sarkopenie. Der Markt verzeichnet eine stetige Nachfrage aufgrund der Verfügbarkeit angereicherter Lebensmittel und spezieller proteinreicher Formeln. Gesundheitsdienstleister empfehlen Nahrungsergänzungsmittel als Teil der präventiven und therapeutischen Versorgung alternder Bevölkerungen.

Das Medikamentensegment wird voraussichtlich zwischen 2025 und 2032 mit 11,8 % das höchste Wachstum verzeichnen. Begünstigt werden diese Entwicklungen durch neuartige pharmakologische Behandlungen gegen Muskelschwund, Hormontherapien und Myostatin-Inhibitoren. Patienten mit schwerer Sarkopenie oder sekundärer Sarkopenie im Zusammenhang mit chronischen Erkrankungen werden zunehmend Medikamente verschrieben. Steigende Investitionen in Forschung und Entwicklung sowie behördliche Zulassungen in europäischen Ländern beschleunigen die Marktakzeptanz. Medikamente bieten gezielte, klinisch validierte Vorteile zur Verbesserung von Muskelmasse und -kraft. Sensibilisierungskampagnen fördern ihre Anwendung in Kombination mit Nahrungsergänzungsmitteln und Physiotherapie. Fortschrittliche Therapien bieten Potenzial für kombinierte Behandlungsstrategien und treiben das Wachstum in diesem Segment weiter voran.

- Nach Typ

Der Markt für Sarkopenie-Behandlungen wird nach Typ in primäre und sekundäre Sarkopenie unterteilt. Das Segment der primären Sarkopenie dominierte den Markt mit dem größten Umsatzanteil von 55,3 % im Jahr 2024, bedingt durch den altersbedingten Muskelschwund, der die ältere Bevölkerung in ganz Europa betrifft. Präventive und frühzeitige Interventionsprogramme gegen altersbedingten Muskelschwund sind in Ländern wie Deutschland und Frankreich weit verbreitet. Primäre Sarkopenie wird häufig durch Lebensstilinterventionen, Nahrungsergänzungsmittel und Physiotherapie behandelt. Sensibilisierungskampagnen und geriatrische Gesundheitsprogramme unterstützen eine breite Akzeptanz. Die Prävalenz der primären Sarkopenie in der alternden Bevölkerung sorgt für eine konstante Nachfrage. Krankenhäuser und Kliniken integrieren präventive Maßnahmen und behaupten so ihre Marktdominanz.

Das Segment der sekundären Sarkopenie wird voraussichtlich zwischen 2025 und 2032 mit 12,3 % das höchste Wachstum verzeichnen. Grund dafür ist die zunehmende Inzidenz von Sarkopenie aufgrund chronischer Erkrankungen wie Diabetes, COPD und Krebs. Die Behandlung erfordert häufig eine Kombination aus Medikamenten, Nahrungsergänzungsmitteln und angeleiteter Physiotherapie. Die zunehmende Forschung zur krankheitsbedingten Sarkopenie unterstützt die Entwicklung gezielter Therapien. Die steigende Prävalenz lebensstilbedingter und chronischer Erkrankungen in Europa fördert die Akzeptanz. Klinische Programme umfassen zunehmend Interventionen bei sekundärer Sarkopenie. Das Bewusstsein von Gesundheitsdienstleistern und Patienten trägt zur beschleunigten Akzeptanz der Therapien bei.

- Nach Etappen

Der Markt für Sarkopenie-Behandlungen wird nach Stadien in Prä-Sarkopenie, Sarkopenie und schwere Sarkopenie unterteilt. Das Stadium Sarkopenie dominierte den Markt mit dem größten Umsatzanteil von 47,8 % im Jahr 2024, da die Diagnose typischerweise in frühen bis mittelschweren Stadien gestellt wird. Interventionen wie Ernährung, Bewegung und Medikamente sind in diesem Stadium am wirksamsten. Regelmäßige Vorsorgeuntersuchungen und geriatrische Programme unterstützen die frühzeitige Einführung der Behandlung. Krankenhäuser und Fachkliniken legen Wert auf rechtzeitige Interventionen, um ein Fortschreiten der Erkrankung zu verhindern. Sensibilisierungskampagnen und proaktive Managementstrategien tragen zur Marktdominanz bei. Die Einführung wird durch verbesserte Patientenergebnisse und ein geringeres Risiko einer eingeschränkten Mobilität vorangetrieben.

Das Segment der schweren Sarkopenie wird voraussichtlich zwischen 2025 und 2032 mit 13,1 % das höchste Wachstum verzeichnen, angetrieben durch die steigende Zahl älterer Patienten mit fortgeschrittenem Muskelschwund. In dieser Phase sind intensive Kombinationstherapien aus Medikamenten, Nahrungsergänzungsmitteln und Physiotherapie erforderlich. Gesundheitsdienstleister konzentrieren sich auf die Verbesserung der Mobilität, die Verringerung des Sturzrisikos und die Steigerung der Lebensqualität. Die zunehmende Prävalenz schwerer Sarkopenie in der alternden Bevölkerung treibt den Bedarf an wirksamen Interventionen. In Krankenhäusern und Kliniken werden fortgeschrittene Behandlungsprogramme eingeführt. Die steigende Zahl geriatrischer Patienten sorgt für ein nachhaltiges Marktwachstum in diesem Segment.

- Nach Verabreichungsweg

Der Markt für Sarkopenie-Behandlungen wird nach Verabreichungsweg in orale, injizierbare und sonstige Behandlungen unterteilt. Das orale Segment dominierte den Markt mit dem größten Umsatzanteil von 53,7 % im Jahr 2024, da Nahrungsergänzungsmittel und Medikamente einfach oral verabreicht werden können. Patienten bevorzugen orale Behandlungen aus Gründen der Bequemlichkeit, Compliance und Sicherheit. Nahrungsergänzungsmittel und Medikamente sind rezeptfrei erhältlich und werden sowohl bei primärer als auch bei sekundärer Sarkopenie empfohlen. Zu den oralen Produkten gehören angereicherte Lebensmittel, Kapseln und Pulver speziell für ältere Menschen. Die Akzeptanz wird durch häusliche Gesundheitsprogramme und klinische Empfehlungen unterstützt. Das Marktwachstum wird zusätzlich durch öffentliche Aufklärungskampagnen zur Förderung oraler Nahrungsergänzungsmittel vorangetrieben.

Das Segment der injizierbaren Medikamente wird voraussichtlich zwischen 2025 und 2032 mit 14,2 % das höchste Wachstum verzeichnen. Dies wird durch die Entwicklung injizierbarer Therapien zur Behandlung schwerer Sarkopenie und anabole Behandlungen vorangetrieben. Injizierbare Medikamente ermöglichen eine präzise Dosierung und schnellere Wirksamkeit in fortgeschrittenen Fällen. Krankenhäuser und Fachkliniken setzen zunehmend auf injizierbare Optionen, um die Behandlungsergebnisse zu verbessern. Fortschrittliche Therapien ermöglichen eine gezielte Muskelregeneration bei Patienten mit chronischer oder schwerer Sarkopenie. Klinische Studien und Zulassungen in europäischen Märkten unterstützen die Akzeptanz. Das steigende Bewusstsein für die Wirksamkeit der Behandlung bei Gesundheitsdienstleistern und Patienten treibt das Wachstum des Segments voran.

- Nach Geschlecht

Der Markt für Sarkopenie-Behandlungen ist nach Geschlecht in Männer und Frauen unterteilt. Das weibliche Segment dominierte den Markt mit dem größten Umsatzanteil von 51,5 % im Jahr 2024. Dies ist auf die höhere Prävalenz von Sarkopenie bei älteren Frauen zurückzuführen, insbesondere nach der Menopause aufgrund hormoneller Veränderungen, die die Muskelmasse beeinträchtigen. Frauen werden häufig Ernährungsinterventionen, Physiotherapie und Medikamente empfohlen. Öffentliche Gesundheitsinitiativen mit Schwerpunkt auf der Frauengesundheit unterstützen die Akzeptanz zusätzlich. Sensibilisierungskampagnen zielen auf die Früherkennung und Behandlung bei Frauen ab. Gesundheitsdienstleister priorisieren maßgeschneiderte Interventionen für ältere Frauen. Die Kombination aus Vorsorge und therapeutischen Behandlungen sorgt für eine anhaltende Nachfrage.

Das männliche Segment wird voraussichtlich von 2025 bis 2032 mit 10,9 % das höchste Wachstum verzeichnen. Dies ist auf das steigende Bewusstsein für Sarkopenie bei älteren Männern und die zunehmende Teilnahme an Vorsorgeprogrammen zurückzuführen. Lebensstilinterventionen, Nahrungsergänzungsmittel und klinische Therapien gewinnen bei Männern an Bedeutung. Staatliche und private Programme fördern die Früherkennung bei Männern. Der zunehmende Fokus auf Mobilität, Kraft und funktionelle Unabhängigkeit fördert die Akzeptanz. Klinische Forschung, die Sarkopenie bei Männern beleuchtet, unterstützt das Wachstum. Die steigende Zahl älterer Männer im Alter sichert das Marktwachstum in diesem Segment.

- Nach Endbenutzer

Der Markt für Sarkopenie-Behandlungen ist nach Endverbrauchern in Krankenhäuser, Fachkliniken, ambulante Pflege und andere Bereiche unterteilt. Krankenhäuser dominierten den Markt mit dem größten Umsatzanteil von 46,2 % im Jahr 2024 und boten ein umfassendes Sarkopenie-Management an, das Diagnostik, Nahrungsergänzung, Medikamente und Physiotherapie umfasste. Krankenhäuser haben geriatrische Pflegeprogramme etabliert, die die Einführung der Behandlung erleichtern. Früherkennung und kontinuierliche Überwachung in Krankenhäusern gewährleisten optimale Patientenergebnisse. Krankenhäuser arbeiten häufig mit ambulanten Pflegeeinrichtungen und Kliniken zusammen, um die Versorgung zu erweitern. Öffentliche und private Krankenhäuser fördern aktiv Initiativen zur Prävention. Der zentralisierte Behandlungsansatz in Krankenhäusern sorgt für eine konstante Marktnachfrage.

Das Segment der häuslichen Gesundheitspflege wird voraussichtlich zwischen 2025 und 2032 mit 15,3 % das höchste Wachstum verzeichnen. Grund hierfür ist die steigende Nachfrage nach häuslicher Altenpflege sowie nach Ernährungs- und Physiotherapiemaßnahmen. Fernüberwachung und Telemedizinprogramme ermöglichen eine effektive Betreuung außerhalb von Krankenhäusern. Personalisierte häusliche Pflegeprogramme verbessern die Compliance und die Behandlungsergebnisse. Das Wachstum wird durch das zunehmende Bewusstsein für Komfort und Unabhängigkeit bei älteren Patienten unterstützt. Anbieter häuslicher Gesundheitspflege integrieren digitale Tools zur Echtzeitüberwachung. Das Segment profitiert von Gesundheitsrichtlinien, die Strategien für das Altern in den eigenen vier Wänden fördern.

- Nach Vertriebskanal

Der Markt für Sarkopenie-Behandlungen ist nach Vertriebskanälen in Direktausschreibungen, Einzelhandel und Sonstiges unterteilt. Der Einzelhandel dominierte den Markt mit dem größten Umsatzanteil von 49,6 % im Jahr 2024, was auf die breite Verfügbarkeit von Nahrungsergänzungsmitteln und Medikamenten in Apotheken, Supermärkten und E-Commerce-Plattformen zurückzuführen ist. Gute Erreichbarkeit, rezeptfreie Verfügbarkeit und Komfort unterstützen die Marktdominanz. Verbraucher bevorzugen den Einzelhandel aufgrund häufiger Einkäufe und sofortiger Verfügbarkeit. Die Expansion des Einzelhandels in städtischen und halbstädtischen Gebieten trägt zum Umsatzwachstum bei. Marketingkampagnen von Marken, die sich an Pflegekräfte und ältere Menschen richten, steigern die Bekanntheit. Das Segment profitiert von etablierten Vertriebsnetzen und Markenbekanntheit.

Das Segment der Direktausschreibungen wird voraussichtlich von 2025 bis 2032 mit 12,7 % das höchste Wachstum verzeichnen. Dies wird durch die zunehmende Beschaffung von Produkten zur Behandlung von Sarkopenie durch Krankenhäuser, Fachkliniken und staatliche Programme zur Altenpflege vorangetrieben. Großaufträge gewährleisten eine kontinuierliche Versorgung für den institutionellen Gebrauch. Das wachsende Bewusstsein für Vorsorge und Altersprogramme unterstützt den ausschreibungsbasierten Vertrieb. Staatliche Gesundheitsinitiativen setzen zunehmend auf die direkte Versorgung mit Nahrungsergänzungsmitteln und Medikamenten. Die institutionelle Akzeptanz sichert höhere Verkaufszahlen und nachhaltige Umsätze. Partnerschaften mit Herstellern und Distributoren beschleunigen das Marktwachstum in diesem Kanal.

Europa Sarkopenie-Behandlung Markt Regionale Analyse

- Deutschland dominierte den Markt für Sarkopenie-Behandlungen mit dem größten Umsatzanteil von 23,9 % im Jahr 2024. Der Markt zeichnete sich durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und proaktive staatliche Initiativen zur Förderung der Altenpflege aus, wobei Nahrungsergänzungsmittel und Physiotherapieprogramme umfassend eingeführt wurden.

- Patienten und Gesundheitsdienstleister im Land greifen zunehmend auf Nahrungsergänzungsmittel, Physiotherapie und Medikamente zurück, um Sarkopenie frühzeitig zu behandeln und zu behandeln.

- Die weitverbreitete Akzeptanz wird durch proaktive Regierungsprogramme, öffentliche Gesundheitskampagnen und gut etablierte Altenpflegesysteme weiter unterstützt, wodurch Sarkopenie-Behandlungen zu einem wichtigen Bestandteil der Altenpflege werden.

Markteinblick in die Behandlung von Sarkopenie in Deutschland

Der deutsche Markt für Sarkopenie-Behandlungen hatte 2024 den größten Umsatzanteil in Europa, angetrieben von modernen Gesundheitseinrichtungen und etablierten Altenpflegeprogrammen. Gesundheitsdienstleister legen Wert auf die Früherkennung und Behandlung von Sarkopenie durch Nahrungsergänzungsmittel, Physiotherapie und Medikamente. Öffentliche Gesundheitskampagnen und staatlich geförderte Initiativen zur Altenpflege fördern das Bewusstsein und die Akzeptanz von Behandlungen. Deutschlands starker Fokus auf präventive Gesundheitsfürsorge, kombiniert mit hohen Gesundheitsausgaben, fördert die Integration multimodaler Sarkopenie-Managementansätze. Der Markt verzeichnet Wachstum in Krankenhäusern, Kliniken und der häuslichen Pflege, was die breite Akzeptanz der Behandlungslösungen widerspiegelt. Patienten profitieren von zugänglichen Therapieoptionen und technologischer Integration in Überwachung und Pflege.

Markteinblick in die Sarkopeniebehandlung in Frankreich

Der französische Markt für Sarkopenie-Behandlungen wird im Prognosezeitraum voraussichtlich mit einer deutlichen durchschnittlichen jährlichen Wachstumsrate wachsen, vor allem aufgrund der alternden Bevölkerung des Landes und des steigenden Bewusstseins für gesundes Altern. Französische Gesundheitsdienstleister empfehlen zunehmend Nahrungsergänzungsmittel und Physiotherapie zur Vorbeugung und Behandlung von Sarkopenie. Regierungsinitiativen und präventive Gesundheitsprogramme für ältere Menschen unterstützen das Marktwachstum zusätzlich. Die Integration von Telemedizin und digitalen Gesundheitsplattformen verbessert die Therapietreue der Patienten und die Behandlungsüberwachung. Stationäre, ambulante und häusliche Gesundheitsversorgung erfreuen sich zunehmender Akzeptanz. Die Betonung der Lebensqualität und funktionalen Unabhängigkeit älterer Menschen ist ein wichtiger Treiber des französischen Marktes.

Markteinblick in die Sarkopeniebehandlung in Italien

Der italienische Markt für Sarkopenie-Behandlungen wird voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch die zunehmende geriatrische Bevölkerung und das steigende Bewusstsein für die gesundheitlichen Risiken von Muskelschwund. Italienische Gesundheitsdienstleister fördern frühzeitiges Eingreifen durch Nahrungsergänzungsmittel, Trainingsprogramme und Medikamente. Staatlich geförderte Initiativen und präventive Gesundheitskampagnen fördern die Akzeptanz, insbesondere in der ambulanten und häuslichen Gesundheitsversorgung. Patienten nutzen zunehmend Selbstpflegeprogramme, unterstützt durch digitale Gesundheitsversorgung und Telemonitoring. Krankenhäuser und Fachkliniken erweitern kontinuierlich ihr Leistungsangebot, um Sarkopenie umfassend zu behandeln. Das Marktwachstum wird durch die kombinierte Wirkung von Schwerpunkt auf präventiver Versorgung, Zugänglichkeit der Gesundheitsversorgung und Patientenbewusstsein vorangetrieben.

Markteinblick in die Behandlung von Sarkopenie in Großbritannien

Der britische Markt für Sarkopenie-Behandlungen wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, angetrieben durch das steigende Bewusstsein für altersbedingten Muskelabbau und präventive Gesundheitsprogramme. Gesundheitsdienstleister empfehlen Nahrungsergänzungsmittel, Physiotherapie und Medikamente zur frühzeitigen Intervention. Staatliche Initiativen zur Förderung der Gesundheit älterer Menschen und gesunder Lebensgewohnheiten unterstützen die zunehmende Akzeptanz. Die digitale Gesundheitsintegration, einschließlich Fernüberwachung und Telemedizin, verbessert das Engagement der Patienten und die Therapietreue. Die stationäre und klinische Anwendung von Sarkopenie-Managementprogrammen nimmt stetig zu. Insgesamt treibt der Schwerpunkt Großbritanniens auf Präventivmedizin, funktioneller Unabhängigkeit und patientenzentrierten Interventionen das Marktwachstum voran.

Marktanteil der Sarkopenie-Behandlung in Europa

Die europäische Sarkopenie-Behandlungsbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Biophytis (Frankreich)

- Novartis AG (Schweiz)

- Sanofi (Frankreich)

- Bayer AG (Deutschland)

- UCB SA (Belgien)

- Teva Pharmaceutical Industries Ltd. (Israel)

- H. Lundbeck A/S (Dänemark)

- Galapagos NV (Belgien)

- Ipsen SA (Frankreich)

- Almirall SA (Spanien)

- Orion Corporation (Finnland)

- Biocryst Pharmaceuticals, Inc. (USA)

- Haplogen Pharmaceuticals AG (Schweiz)

- Medtronic (Irland)

- AbbVie Inc. (USA)

- Pfizer Inc. (USA)

- Lilly USA, LLC (USA)

- Bristol-Myers Squibb Company (USA)

- AstraZeneca (Großbritannien)

Was sind die jüngsten Entwicklungen auf dem europäischen Markt für Sarkopeniebehandlungen?

- Im September 2025 stellte Biophytis seine Phase-2-Studienstrategie für Sarconeos (BIO101) zur Behandlung von Adipositas-bedingter Sarkopenie vor. Die Studie wird in Europa und Brasilien durchgeführt und soll die Wirksamkeit von BIO101 bei der Verbesserung von Muskelkraft und -funktion bei adipösen Patienten untersuchen. Diese Ausweitung auf Adipositas-bedingte Sarkopenie unterstreicht die Vielseitigkeit von BIO101 als potenzielle Behandlung für mehrere Sarkopenie-bedingte Erkrankungen.

- Im August 2025 gab Biophytis bekannt, dass es von der Europäischen Arzneimittelagentur (EMA) und den belgischen Zulassungsbehörden die Genehmigung für den Beginn von Teil I der klinischen Phase-3-Studie für Sarconeos (BIO101), einen Medikamentenkandidaten für Sarkopenie, erhalten hat. Diese Zulassung markiert einen bedeutenden Schritt in der Entwicklung pharmakologischer Behandlungen für Sarkopenie in Europa.

- Im Juni 2025 gab Biophytis den Beginn der klinischen Phase-3-Studie SARA für Sarconeos (BIO101) bekannt, einen Medikamentenkandidaten zur Behandlung von Sarkopenie bei älteren Erwachsenen. Diese zentrale Studie wird in mehreren europäischen Ländern durchgeführt und soll die Wirksamkeit und Sicherheit von Sarconeos bei der Verbesserung der körperlichen Leistungsfähigkeit und Muskelkraft bei sarkopenischen Patienten untersuchen. Das Ergebnis dieser Studie könnte den Weg für die erste pharmakologische Behandlung von Sarkopenie in Europa ebnen.

- Im April 2025 entwickelte eine europäische Initiative unter der Leitung der COMET-Gruppe (Core Outcome Measures in Effectiveness Trials) ein Core Outcome Set (COS) für Sarkopenie. Ziel dieses COS ist die Standardisierung der in klinischen Studien und der klinischen Routinepraxis gemessenen Ergebnisse, um Konsistenz und Vergleichbarkeit zwischen den Studien zu gewährleisten. Die Etablierung dieses COS ist ein wichtiger Schritt zur Verbesserung der Qualität von Evidenz und Behandlungsstrategien für Sarkopenie in Europa.

- Im August 2024 kündigte TNF Pharmaceuticals Pläne an, Anfang des ersten Quartals 2025 eine klinische Phase-2b-Studie zur Wirksamkeit von Isomyosamin bei Sarkopenie und Gebrechlichkeit zu starten. Diese Studie zielt darauf ab, die Wirksamkeit des Medikaments bei Sarkopenie/Gebrechlichkeit weiter zu erforschen und baut auf statistisch signifikanten positiven Ergebnissen einer früheren klinischen Phase-2-Studie auf.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.