Europe Self Injections Market

Marktgröße in Milliarden USD

CAGR :

%

USD

12.08 Billion

USD

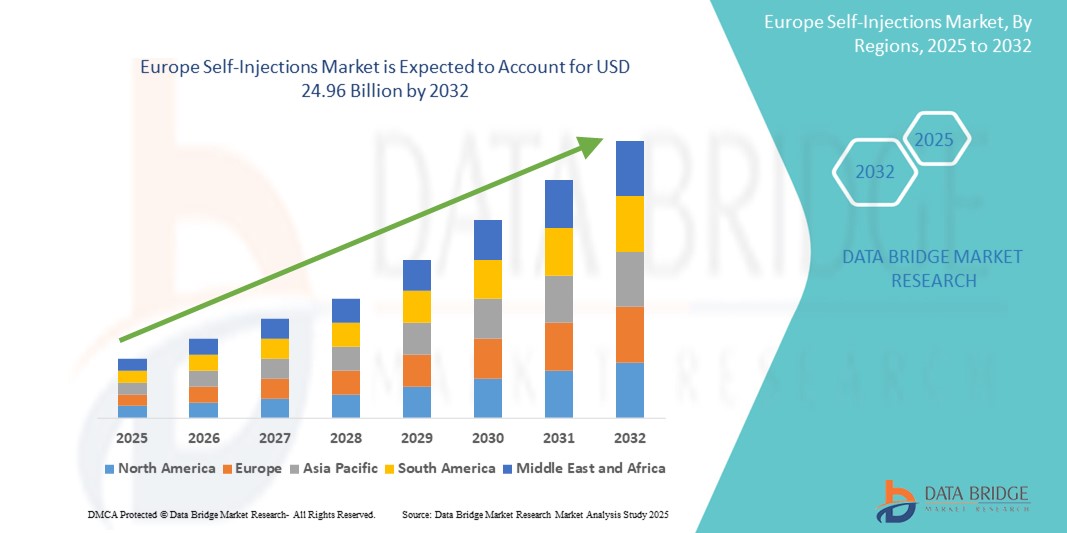

24.96 Billion

2024

2032

USD

12.08 Billion

USD

24.96 Billion

2024

2032

| 2025 –2032 | |

| USD 12.08 Billion | |

| USD 24.96 Billion | |

| % | |

|

Marktsegmentierung für Selbstinjektionen in Europa nach Produkttyp (Selbstinjektionsgeräte und Selbstinjektionsformulierung), Darreichungsform (Einzeldosis und Mehrfachdosis), Verabreichungsweg (subkutan, intramuskulär und andere), Anwendung (Autoimmunerkrankungen, Schmerzbehandlung, Notfallmedikamente, Onkologie, hormonelle Störungen und andere), Altersgruppe (Erwachsene, Geriatrie und Kinder), Geschlecht (männlich und weiblich), Vertriebskanal (Direktausschreibung, Krankenhausapotheke, Online-Apotheke und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Selbstinjektionen in Europa

- Der europäische Markt für Selbstinjektionen hatte im Jahr 2024 ein Volumen von 12,08 Milliarden US-Dollar und dürfte bis 2032 24,96 Milliarden US-Dollar erreichen , bei einer CAGR von 9,50 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung chronischer Krankheiten wie Diabetes, rheumatoider Arthritis und Multipler Sklerose vorangetrieben , die eine Langzeitbehandlung erfordern und die Nachfrage nach bequemen Verabreichungsmethoden für Medikamente ankurbeln.

- Darüber hinaus machen die zunehmende Präferenz der Patienten für häusliche Pflege sowie die technologischen Fortschritte bei Autoinjektoren und Pen-Injektoren Selbstinjektionsgeräte zu einem unverzichtbaren Instrument der modernen Gesundheitsversorgung. Diese zusammenlaufenden Faktoren beschleunigen die Verbreitung von Selbstinjektionslösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Selbstinjektionen in Europa

- Selbstinjektionen, die es Patienten ermöglichen, Medikamente über Geräte oder Formulierungen zu verabreichen, werden aufgrund ihrer Bequemlichkeit, Kosteneffizienz und verbesserten Therapietreue für das Management chronischer Krankheiten und die personalisierte Behandlung sowohl in der häuslichen Pflege als auch im klinischen Umfeld immer wichtiger.

- Die steigende Nachfrage nach Selbstinjektionen wird vor allem durch die zunehmende Verbreitung chronischer und Autoimmunerkrankungen, eine zunehmende Verlagerung hin zu einer patientenzentrierten Versorgung und kontinuierliche Weiterentwicklungen bei Selbstinjektionsgeräten wie Autoinjektoren und Pen-Injektoren angeheizt.

- Deutschland dominierte den Markt für Selbstinjektionen mit dem größten Umsatzanteil von 30,5 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Krankheitslast und die frühe Einführung von Biologika und Biosimilars, die eine Selbstverabreichung erfordern, insbesondere für Autoimmun- und Hormontherapien.

- Polen dürfte im Prognosezeitraum das am schnellsten wachsende Land auf dem europäischen Markt für Selbstinjektionen sein. Dies ist auf die verbesserte Zugänglichkeit der Gesundheitsversorgung, das wachsende öffentliche Gesundheitsbewusstsein und die steigende Nachfrage nach therapeutischen Lösungen für zu Hause zurückzuführen.

- Das Segment der Selbstinjektionsgeräte dominierte den Markt für Selbstinjektionen mit einem Anteil von 65,9 % im Jahr 2024, was auf die Benutzerfreundlichkeit, die Patientensicherheitsfunktionen und die steigende Präferenz von Ärzten und Patienten für gerätebasierte Medikamentenverabreichungsoptionen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Selbstinjektionen in Europa

|

Eigenschaften |

Wichtige Markteinblicke zu Selbstinjektionen in Europa |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Selbstinjektionen in Europa

„Technologische Fortschritte treiben Geräteinnovationen und häusliche Pflege voran“

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für Selbstinjektionen ist die schnelle Innovation in der Gerätetechnologie, die auf eine Verbesserung der Benutzerfreundlichkeit, Sicherheit und Therapietreue abzielt – insbesondere für Patienten mit chronischen Erkrankungen, die häufige Injektionen zu Hause benötigen.

- So führen Pharmaunternehmen in Zusammenarbeit mit Medizintechnikunternehmen fortschrittliche Autoinjektoren mit Funktionen wie versteckten Nadeln, akustischen und optischen Signalen und Konnektivität ein. Die modulare Autoinjektor-Plattform Molly® von SHL Medical ermöglicht beispielsweise eine einfache Anpassung an unterschiedliche Therapien und Patientenbedürfnisse.

- In Deutschland und Frankreich werden derzeit intelligente Selbstinjektionsgeräte mit Bluetooth- oder NFC-Konnektivität erprobt. Sie ermöglichen die Datenübertragung an Apps zur Verfolgung von Injektionszeitpunkten, Dosierungen und Therapietreue und erleichtern so die Fernüberwachung durch medizinisches Fachpersonal.

- Die Integration ergonomischer Designs, Temperaturstabilisierung und kontrollierter Injektionsgeschwindigkeit in Pen-Injektoren verbessert die Selbstinjektion, insbesondere für ältere oder pädiatrische Patienten. Unternehmen wie Ypsomed und Owen Mumford sind führend in der Entwicklung intuitiver Selbstinjektionssysteme, die auf spezifische Patientengruppen zugeschnitten sind.

- Dieser Trend hin zu patientenzentrierten, intelligenten und für den Heimgebrauch geeigneten Selbstinjektionsgeräten verändert die Erwartungen an die chronische Pflege. Die Gesundheitssysteme drängen stark darauf, Klinikbesuche zu reduzieren und die Behandlung zu Hause zu fördern.

- Da im europäischen Gesundheitswesen zunehmend Wert auf Kosteneffizienz und langfristiges Krankheitsmanagement gelegt wird, helfen diese Geräteinnovationen den Patienten, ihre Behandlung sicherer, komfortabler und selbstbewusster zu steuern.

Marktdynamik für Selbstinjektionen in Europa

Treiber

„Steigende Belastung durch chronische Krankheiten und Verlagerung hin zu selbstverwalteter Pflege“

- Die steigende Prävalenz chronischer Erkrankungen wie Diabetes, Multiple Sklerose und Autoimmunerkrankungen in ganz Europa, gepaart mit einer zunehmenden Verlagerung hin zu selbstverwalteter und häuslicher Pflege, ist ein wichtiger Treiber für den Markt für Selbstinjektionen.

- So weist das Europäische Zentrum für die Prävention und die Kontrolle von Krankheiten (ECDC) beispielsweise auf die steigende Zahl nichtübertragbarer Krankheiten hin und fordert die Gesundheitssysteme auf, ambulante und selbst durchgeführte Therapien zu fördern, um die Krankenhausbelastung zu verringern.

- In Ländern wie Deutschland, Großbritannien und Frankreich werden zunehmend Biologika und Biosimilars verschrieben, die auf Selbstinjektionen beruhen. Daher sind Geräte wie Autoinjektoren und vorgefüllte Spritzen in der Routineversorgung unverzichtbar.

- Die Stärkung der Patientenkompetenz sowie unterstützende Erstattungsrichtlinien und eHealth-Initiativen beschleunigen die Einführung von Selbstinjektionen weiter. Mobile Apps und Schulungshilfen verbessern das Vertrauen und die Therapietreue der Patienten.

- Die bequeme Verabreichung von Medikamenten ohne klinische Aufsicht, die geringere Abhängigkeit von der Gesundheitsinfrastruktur und die verbesserte Lebensqualität sind die Hauptfaktoren für die Akzeptanz, insbesondere bei Erwachsenen im erwerbsfähigen Alter und älteren Patienten, die nach Unabhängigkeit streben.

Einschränkung/Herausforderung

„Reaktionen an der Injektionsstelle und Komplexität der Einhaltung gesetzlicher Vorschriften“

- Eine zentrale Herausforderung auf dem europäischen Markt für Selbstinjektionen ist das Auftreten von Reaktionen an der Injektionsstelle wie Schmerzen, Schwellungen oder Erythem, die sich negativ auf die Therapietreue der Patienten auswirken können, insbesondere bei häufigen Dosierungsschemata.

- Darüber hinaus stellt die komplexe Regulierungslandschaft in mehreren EU-Ländern Hürden für den Markteintritt und die Produktstandardisierung dar. Unterschiede in den Vorschriften für Medizinprodukte, Kennzeichnungsanforderungen und Erstattungsprotokollen können die Zulassung und Vermarktung von Produkten verzögern.

- Beispielsweise können Unterschiede in den Marktzulassungsverfahren zwischen den EU-Mitgliedsstaaten kundenspezifische klinische Daten, Verpackungen oder Anweisungen erfordern, was die Entwicklungskosten und die Markteinführungszeit für die Hersteller erhöht.

- Darüber hinaus kann es insbesondere für kleinere Hersteller schwierig sein, sicherzustellen, dass die Produkte den Standards der EU-Medizinprodukteverordnung (MDR) entsprechen und gleichzeitig erschwinglich bleiben. Einige Unternehmen berichten zudem von Verzögerungen bei der Zertifizierung aufgrund strengerer Anforderungen an die Marktüberwachung nach dem Inverkehrbringen.

- Die Bewältigung dieser Herausforderungen durch Patientenaufklärung, verbesserte Formulierungstechniken zur Reduzierung von Nebenwirkungen und eine engere Zusammenarbeit mit den Zulassungsbehörden ist entscheidend, um die Marktdynamik aufrechtzuerhalten und den Zugang zu Selbstinjektionstherapien in ganz Europa zu erweitern.

Umfang des europäischen Marktes für Selbstinjektionen

Der Markt ist nach Produkttyp, Darreichungsform, Verabreichungsweg, Anwendung, Altersgruppe, Geschlecht und Vertriebskanal segmentiert.

- Nach Produkttyp

Der europäische Markt für Selbstinjektionen ist nach Produkttyp in Selbstinjektionsgeräte und Selbstinjektionsformulierungen unterteilt. Das Segment der Selbstinjektionsgeräte dominierte den Markt mit dem größten Marktanteil von 65,9 % im Jahr 2024, was auf die weite Verbreitung von Autoinjektoren und Pen-Injektoren zurückzuführen ist. Diese Geräte bieten eine einfache Handhabung, erhöhte Sicherheit und werden häufig zur Behandlung chronischer Erkrankungen wie Diabetes und Autoimmunerkrankungen eingesetzt. Ihr ergonomisches Design und die versteckten Nadelsysteme verbessern die Compliance der Patienten und reduzieren die Angst vor Injektionen.

Im Segment der Formulierungen zur Selbstinjektion wird im Prognosezeitraum ein stetiges Wachstum erwartet, unterstützt durch Innovationen bei Biologika und Biosimilars, die eine subkutane oder intramuskuläre Verabreichung erfordern, sowie durch die Entwicklung stabiler Formulierungen für den Einsatz in nicht-klinischen Umgebungen.

- Nach Darreichungsform

Der Markt wird nach Darreichungsform in Einzeldosis- und Mehrfachdosis-Produkte unterteilt. Das Einzeldosis-Segment dominierte den Markt mit dem größten Marktanteil von 59,8 % im Jahr 2024. Dies ist auf das geringere Kontaminationsrisiko, die höhere Dosiergenauigkeit und die zunehmende Verwendung in der Notfallmedizin und in der chronischen Pflege zurückzuführen. Diese werden häufig in Einweg-Autoinjektoren verwendet, die Patienten, die ihre Behandlung zu Hause durchführen, Sicherheit und Komfort bieten.

Das Segment der Mehrfachdosis-Medikamente dürfte im Prognosezeitraum aufgrund seiner Kosteneffizienz und seines Nutzens in laufenden Therapien wie Insulin- und Hormonbehandlungen stetig wachsen. Patientenaufklärung und Geräteentwicklungen unterstützen die Einführung in verschiedenen Behandlungskategorien.

- Nach Verabreichungsweg

Der Markt wird je nach Verabreichungsweg in subkutane, intramuskuläre und sonstige Anwendungen unterteilt. Das subkutane Segment dominierte den Markt mit dem größten Marktanteil von 71,2 % im Jahr 2024 aufgrund seiner minimalen Invasivität und Eignung für chronische Therapien, einschließlich Autoimmun- und Hormonstörungen. Es wird für die häusliche Verabreichung bevorzugt, da es im Vergleich zu intramuskulären Injektionen weniger Schulung erfordert und weniger Beschwerden verursacht.

Im intramuskulären Segment wird im Prognosezeitraum ein moderates Wachstum erwartet, insbesondere im Bereich der Notfallversorgung und bei lang wirkenden Injektionspräparaten für die Anwendung in der Psychiatrie und Onkologie.

- Nach Anwendung

Der europäische Markt für Selbstinjektionen ist nach Anwendungsgebieten in Autoimmunerkrankungen, Schmerztherapie, Notfallmedikamente, Onkologie, Hormonstörungen und weitere Bereiche unterteilt. Das Segment Autoimmunerkrankungen dominierte den Markt mit dem größten Marktanteil von 34,6 % im Jahr 2024. Dies ist auf die zunehmende Zahl von Erkrankungen wie rheumatoider Arthritis und Multipler Sklerose zurückzuführen, die eine langfristige biologische Therapie per Selbstinjektion erfordern.

Das Segment Onkologie wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, da die Selbstinjektion für unterstützende Pflegebehandlungen, zielgerichtete Biologika und Therapien zur Behandlung von Krebssymptomen außerhalb von Krankenhäusern zunehmend praktikabel wird.

- Nach Altersgruppe

Der Markt ist nach Altersgruppen in Erwachsene, Geriatrie und Kinder unterteilt. Das Erwachsenensegment dominierte den Markt mit dem größten Umsatzanteil von 63,7 % im Jahr 2024, was die hohe Prävalenz lebensstilbedingter und chronischer Erkrankungen wie Diabetes und Autoimmunerkrankungen in dieser Altersgruppe widerspiegelt. Erwachsene sind zudem eher in der Lage, ihre Erkrankungen selbstständig zu behandeln, was sie zu idealen Kandidaten für die Selbstinjektionstherapie macht.

Auch das geriatrische Segment verzeichnet im Prognosezeitraum ein deutliches Wachstum, was auf die zunehmende Alterung der Bevölkerung in Europa und die zunehmende Zahl altersbedingter Erkrankungen zurückzuführen ist, die eine langfristige Behandlung mit Injektionen erfordern.

- Nach Geschlecht

Der Markt ist nach Geschlecht in männlich und weiblich unterteilt. Das weibliche Segment dominierte den Markt mit dem größten Marktanteil von 51,2 % im Jahr 2024. Dies ist auf die höhere Prävalenz von Autoimmunerkrankungen bei Frauen und die steigende Nachfrage nach hormonbezogenen Therapien wie Fruchtbarkeitsbehandlungen und Wechseljahrsbewältigung durch Selbstinjektion zurückzuführen.

Auch das männliche Segment wächst im Prognosezeitraum stetig, da immer mehr Diabetes- und Hormonstörungen diagnostiziert werden, die injizierbare Therapien erfordern.

- Nach Vertriebskanal

Auf der Grundlage der Vertriebskanäle ist der Markt in Direktausschreibungen, Krankenhausapotheken, Online-Apotheken und andere segmentiert. Das Segment der Krankenhausapotheken dominierte den Markt mit dem größten Marktanteil von 42,9 % im Jahr 2024, angetrieben von krankenhausbasierten Behandlungsplänen, einem vertrauenswürdigen Zugang zu Biologika und Injektionspräparaten sowie der Unterstützung der Patienten bei der Schulung zur richtigen Selbstverabreichung.

Das Segment der Online-Apotheken dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Digitalisierung des Gesundheitswesens, die bequeme Lieferung nach Hause und die wachsende Präferenz der Patienten für diskrete, leicht zugängliche Kaufoptionen, insbesondere für chronische und hormonelle Therapien.

Regionale Analyse des europäischen Marktes für Selbstinjektionen

- Deutschland dominierte den Markt für Selbstinjektionen mit dem größten Umsatzanteil von 30,5 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Krankheitslast und die frühe Einführung von Biologika und Biosimilars, die eine Selbstverabreichung erfordern, insbesondere für Autoimmun- und Hormontherapien.

- Patienten im Land bevorzugen zunehmend Selbstinjektionstherapien für Erkrankungen wie Diabetes, rheumatoide Arthritis und Multiple Sklerose. Sie schätzen die Bequemlichkeit, die geringeren Klinikbesuche und die verbesserte Therapietreue, die moderne Selbstinjektionsgeräte bieten.

- Diese breite Akzeptanz wird durch günstige Erstattungsrichtlinien, ein gestiegenes Bewusstsein für die selbstverwaltete Pflege und eine technologisch fortschrittliche Medizintechniklandschaft weiter unterstützt, wodurch Selbstinjektionen als vertrauenswürdige Lösung für die langfristige Behandlungsverwaltung in verschiedenen Altersgruppen positioniert werden.

Markteinblicke für Selbstinjektionen in Deutschland

Der deutsche Markt für Selbstinjektionen hatte 2024 den größten Umsatzanteil in Europa. Unterstützt wird er durch eine robuste Gesundheitsinfrastruktur, eine hohe Prävalenz von Autoimmun- und Stoffwechselerkrankungen sowie eine starke Tendenz zu selbst verabreichten Biologika-Therapien. Das Land profitiert von fortschrittlichen Technologien zur Arzneimittelverabreichung und einem reifen Pharmasektor, der Innovation und Patienten-Compliance in den Vordergrund stellt. Laufende Bemühungen, die Krankenhausbelastung zu reduzieren und die Therapietreue zu verbessern, befeuern die Nachfrage nach Selbstinjektionssystemen sowohl in Programmen zur Umstellung vom Krankenhaus auf die häusliche Pflege als auch im Management chronischer Krankheiten.

Markteinblick in Frankreich für Selbstinjektionen

Der französische Markt für Selbstinjektionen wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten durchschnittlichen jährlichen Wachstumsrate wachsen, getrieben durch die zunehmende Akzeptanz von Selbstbehandlungsmodellen und Investitionen in vernetzte Gesundheitslösungen. Französische Patienten zeigen zunehmendes Interesse an intelligenten Selbstinjektionsgeräten mit digitaler Verfolgung und Erinnerung. Regierungsinitiativen zur Unterstützung der digitalen Gesundheitstransformation und Frühzugangsprogramme für Biologika fördern ebenfalls den Einsatz von Selbstinjektionstherapien, insbesondere in den Bereichen Rheumatologie, Onkologie und Endokrinologie.

Einblicke in den britischen Markt für Selbstinjektionen

Der britische Markt für Selbstinjektionen dürfte stetig wachsen, angetrieben durch das steigende Bewusstsein für Selbstmanagementstrategien und die starke Unterstützung von Telemedizin und Fernversorgung. Der britische Gesundheitsdienst NHS fördert die häusliche Behandlung chronischer Erkrankungen, was den Bedarf an zuverlässigen, benutzerfreundlichen Injektionsgeräten erhöht. Darüber hinaus fördern Partnerschaften zwischen Biotech-Unternehmen und Gesundheitsdienstleistern die Einführung patientenorientierter Injektionstherapien, darunter Biosimilars und digitalisierte Selbstinjektionsgeräte.

Markteinblick in Polen für Selbstinjektionen

Der polnische Markt für Selbstinjektionen wird im Prognosezeitraum voraussichtlich die höchste jährliche Wachstumsrate in Europa aufweisen. Unterstützt wird dies durch die kontinuierliche Verbesserung des Zugangs zur Gesundheitsversorgung, die steigende Prävalenz chronischer Krankheiten und die Bemühungen der Regierung, die ambulante Versorgung zu modernisieren. Das Land verzeichnet eine zunehmende Verbreitung von Biosimilars und injizierbaren Biologika, insbesondere in der Rheumatologie und Endokrinologie. Zunehmende Aufklärungskampagnen, günstige Preisstrategien und ein Trend zur häuslichen Behandlung treiben die Nachfrage nach Selbstinjektionsgeräten und -formulierungen sowohl in der Stadt- als auch in der Landbevölkerung an.

Marktanteil von Selbstinjektionen in Europa

Die europäische Selbstinjektionsbranche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Bayer AG (Deutschland)

- UCB Pharma (Belgien)

- Ipsen Biopharmaceuticals, Inc. (Frankreich)

- Teva Pharmaceuticals Industries Ltd (Israel)

- Recipharm AB (Schweden)

- SCHOTT Pharma (Deutschland)

- Lilly (USA)

- AstraZeneca (Großbritannien)

- Takeda Pharmaceuticals Company Limited (Japan)

- Novartis AG (Schweiz)

- Pfizer Inc. (USA)

- Sanofi (Frankreich)

- AbbVie (USA)

- Biogen (USA)

- YPSOMED (Schweiz)

- Bausch Health Companies Inc. (Kanada)

- Merck & Co. (USA)

- Amgen Inc. (USA)

- Johnson & Johnson Services, Inc. (USA)

- PharmaJet (USA)

- Societe Industrielle de Sonceboz SA (Schweiz)

- Terumo Corporation (Japan)

- Haselmeier (Deutschland)

- Owen Mumford (Großbritannien)

- Midas Pharma GmbH (Deutschland)

Was sind die jüngsten Entwicklungen auf dem europäischen Markt für Selbstinjektionen?

- Im Juni 2024 gab die Ypsomed AG den Ausbau ihrer Produktionsanlage für Selbstinjektionsgeräte in Schwerin, Deutschland, bekannt, um der wachsenden europäischen Nachfrage nach Autoinjektoren und tragbaren Geräten gerecht zu werden. Diese Erweiterung unterstreicht Ypsomeds Engagement, den steigenden Bedarf an selbstverwalteter chronischer Pflege, insbesondere bei Autoimmun- und Diabetespatienten, zu decken und gleichzeitig ihre Lieferkapazitäten in wichtigen EU-Märkten zu stärken.

- Im Mai 2024 brachte Nemera sein wiederverwendbares elektronisches Add-on für Fertigspritzen, e-Advancia®, in mehreren europäischen Ländern auf den Markt. Diese Innovation soll die Therapietreue der Patienten verbessern, indem sie Dosisverfolgung, Injektionserinnerungen und Echtzeit-Feedback bietet und damit dem wachsenden Trend zur digitalen Gesundheitsintegration in selbst verabreichten Therapien entspricht. Die Markteinführung unterstreicht Nemeras Fokus auf die Kombination von Medikamentenverabreichung und vernetzter Versorgung für verbesserte Behandlungsergebnisse.

- Im März 2024 erhielt Owen Mumford Ltd. die CE-Zertifizierung für seinen federlosen UniSafe 1-ml-Autoinjektor, was eine breite kommerzielle Nutzung in ganz Europa ermöglicht. Das Gerät ist auf Sicherheit, Benutzerfreundlichkeit und reduzierte Anwenderangst ausgelegt, insbesondere für Patienten mit rheumatoider Arthritis und anderen chronischen Erkrankungen, die regelmäßige Injektionen von Biologika benötigen. Dieser Meilenstein stärkt die Präsenz des Unternehmens im Bereich der Selbstinjektionsgeräte in der EU.

- Im Februar 2024 schloss Biocorp Production SA eine strategische Vereinbarung mit einem führenden europäischen Pharmaunternehmen über die Lieferung des vernetzten Selbstinjektionsgeräts Mallya® zur Überwachung von Insulinpens. Ziel der Partnerschaft ist die Ausweitung der Fernüberwachung und personalisierten Betreuung von Diabetikern in Frankreich, Deutschland und den nordischen Ländern. Dies trägt zu einer besseren Therapietreue und einer geringeren Belastung des Gesundheitssystems bei.

- Im Januar 2024 gab SHL Medical eine Zusammenarbeit mit einem großen Biotech-Unternehmen zur Herstellung maßgeschneiderter Autoinjektoren für den europäischen Markt bekannt. Die Initiative konzentriert sich auf patientenorientierte Designs, die die Selbstverabreichung vereinfachen und den EU-Regulierungsstandards entsprechen. Mit seinem hochmodernen Produktionsstandort in der Schweiz will SHL die wachsende Nachfrage nach ergonomischen, sicheren und intuitiven Selbstinjektionslösungen bedienen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.