Europe Silicon Anode Material Battery Market

Marktgröße in Milliarden USD

CAGR :

%

USD

107.02 Billion

USD

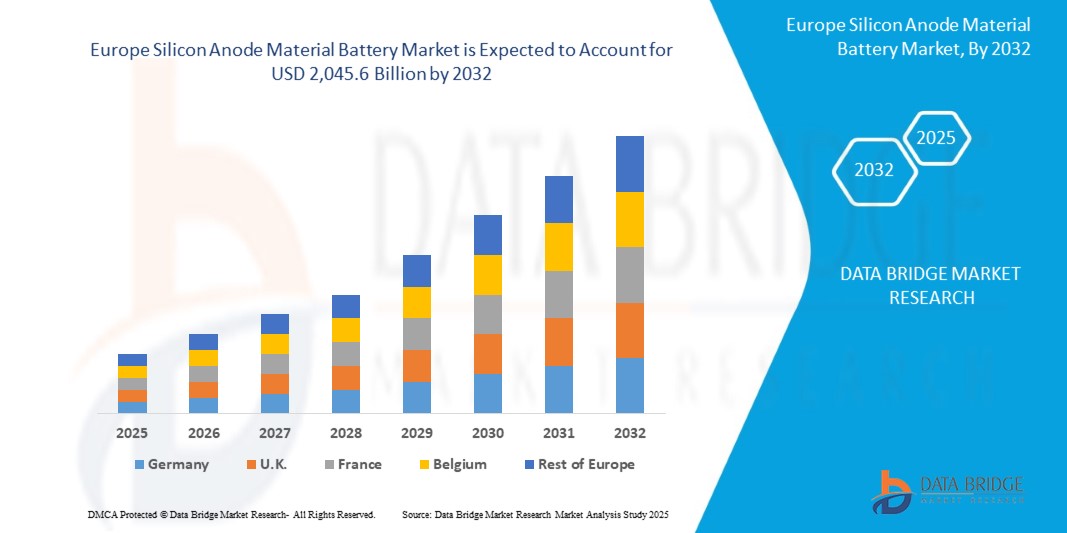

2,045.60 Billion

2024

2032

USD

107.02 Billion

USD

2,045.60 Billion

2024

2032

| 2025 –2032 | |

| USD 107.02 Billion | |

| USD 2,045.60 Billion | |

| % | |

|

Marktsegmentierung für Silizium-Anodenmaterialbatterien in Europa nach Rohmaterial (Siliziumverbindungen und Siliziumisotope), Batterieanwendung (Reinsiliziumbatterien mit Anode und SiliconX-Batterien), Endverbraucher (Automobilindustrie, Elektronik, Energie und Stromerzeugung sowie Sonstige) und Kapazität (0–3.000 mAh, 3.000–10.000 mAh, 10.000–60.000 mAh und 60.000 mAh und mehr) – Branchentrends und Prognose bis 2032

Marktgröße für Siliziumanodenmaterialien in Batterien

- Der europäische Markt für Siliziumanodenmaterial in Batterien hatte im Jahr 2024 einen Wert von 107,02 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 2.045,6 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 44,60 % im Prognosezeitraum entspricht.

- Dieses exponentielle Wachstum wird durch eine beispiellose Nachfrage nach Hochenergiebatterien für Elektrofahrzeuge, Unterhaltungselektronik und Speichersysteme für erneuerbare Energien angetrieben. Die Einführung der Siliziumanodentechnologie, die im Vergleich zu herkömmlichen Graphitbatterien eine höhere Energiedichte, schnellere Ladezeiten und eine längere Lebensdauer bietet, ist ein entscheidender Faktor. Europas ambitionierte Klimaziele, strenge Emissionsvorschriften und erhebliche Investitionen in Batterieinnovationen fördern die Marktexpansion zusätzlich.

- Deutschland dominiert die Region und wird 2024 einen Marktanteil von 32,41 % erreichen, was einem Wert von 26,71 Millionen US-Dollar entspricht. Diese Führungsposition ist auf die robuste deutsche Automobilindustrie, erhebliche Investitionen in die Ladeinfrastruktur für Elektrofahrzeuge und die unterstützende Politik der Europäischen Union (EU) zurückzuführen, wie beispielsweise das „Fit für 55“-Paket, das eine Reduzierung der CO₂-Emissionen um 55 % bis 2032 zum Ziel hat.

Marktanalyse für Siliziumanodenmaterialien in Batterien

- Siliziumanodenbatterien stellen einen bahnbrechenden Fortschritt in der Lithium-Ionen-Batterietechnologie dar. Silizium ersetzt dabei herkömmliche Graphitanoden vollständig oder ergänzt sie teilweise. Die theoretische Kapazität von Silizium von 4.200 mAh/g, fast das Zehnfache der Kapazität von Graphit mit 372 mAh/g, ermöglicht Batterien mit außergewöhnlicher Energiedichte, schnellem Ladeverhalten und langer Lebensdauer. Diese Eigenschaften machen Siliziumanodenbatterien ideal für eine Vielzahl von Anwendungen, darunter Elektrofahrzeuge, Smartphones, Smartwatches, Laptops und netzgebundene Energiespeichersysteme, die für die Integration erneuerbarer Energien unerlässlich sind.

- Das Marktwachstum wird durch die rasante Verbreitung von Elektrofahrzeugen in ganz Europa angetrieben. Der Absatz von Elektrofahrzeugen erreichte 2023 2,71 Millionen Einheiten. Dieser Boom ist auf strenge EU-Vorschriften zurückzuführen, wie beispielsweise das Verbot von Fahrzeugen mit Verbrennungsmotor bis 2035, sowie auf großzügige Förderprogramme, darunter Steuervergünstigungen und Subventionen für den Kauf von Elektrofahrzeugen. Länder wie Deutschland, Frankreich und Norwegen sind führend, wobei Norwegen 2023 eine Marktdurchdringung von 90,12 % bei den Neuwagenverkäufen erreichte.

- Technologische Durchbrüche bei Siliziumanodenmaterialien, wie Silizium-Kohlenstoff-Komposite, Silizium-Graphen-Hybride und nanostrukturiertes Silizium, begegnen der zentralen Herausforderung der Volumenausdehnung von Silizium, die während der Lade-Entlade-Zyklen bis zu 300 % betragen kann. Diese Innovationen verbessern die Zyklenlebensdauer, die strukturelle Integrität und die Gesamtleistung der Batterie und machen Siliziumanoden dadurch zunehmend für kommerzielle Anwendungen attraktiv. So hat beispielsweise das britische Innovationsunternehmen Nexeon Limited Silizium-Kohlenstoff-Komposite entwickelt, die die Batteriestabilität verbessern und die Massenproduktion für Elektrofahrzeuge bis 2026 anstreben.

- Europa ist weltweit führend in der Batterieforschung und -entwicklung (F&E) mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 48,33 % bis 2032. Wichtige Akteure wie Nexeon Limited (Großbritannien), SGL Carbon (Deutschland), Varta AG (Deutschland), Elkem ASA (Norwegen) und die Talga Group (Schweden) treiben die Weiterentwicklung der Siliziumanodentechnologie voran. Das Engagement der Region für nachhaltige Energielösungen, gepaart mit der steigenden Nachfrage nach Hochleistungsbatterien in der Luft- und Raumfahrt, der Verteidigung und der Speicherung erneuerbarer Energien, beschleunigt das Marktwachstum deutlich.

- Der Automobilsektor dominiert den Markt mit einem Anteil von 65,68 % an den Anwendungen von Siliziumanoden. Treiber dieses Wachstums ist der Bedarf an Elektrofahrzeugbatterien mit großer Reichweite und Schnellladefähigkeit. Unterhaltungselektronik, darunter Smartphones und Wearables, trägt 15,22 % zum Markt bei, während Energiespeichersysteme für die Integration erneuerbarer Energien und andere Anwendungen, beispielsweise in der Luft- und Raumfahrt, die verbleibenden 9,10 % ausmachen. Das Segment mit einer Kapazität von über 10.000 mAh ist führend und wird 2024 einen Anteil von 58,45 % erreichen. Dies ist auf seine entscheidende Rolle bei der Stromversorgung von Elektrofahrzeugen und Netzspeicherlösungen zurückzuführen.

Berichtsumfang und Marktsegmentierung für Siliziumanodenmaterialbatterien

|

Attribute |

Wichtige Markteinblicke in Siliziumanodenmaterialien für Batterien |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Markttrends für Siliziumanodenmaterialien in Batterien

„ Bahnbrechende Innovationen bei Siliziumanoden und Fortschritte bei Batterien für Elektrofahrzeuge “

- Entwicklung fortschrittlicher Siliziummaterialien: Der Einsatz von Silizium-Kohlenstoff-Verbundwerkstoffen und nanostrukturierten Siliziumanoden ist ein führender Trend, der die Volumenausdehnung deutlich reduziert und die Lebensdauer von Batterien verlängert. Im Jahr 2024 enthielten 65,78 % der neuen Siliziumanodenprodukte in Europa diese Materialien, was die Stabilität für Anwendungen in Elektrofahrzeugen und Unterhaltungselektronik verbessert. Diese Innovationen sind entscheidend, um die technischen Herausforderungen von Silizium zu bewältigen und eine skalierbare Kommerzialisierung zu ermöglichen.

- KI-gestützte Optimierung des Batteriedesigns: Künstliche Intelligenz (KI) revolutioniert die Entwicklung von Siliziumanoden durch fortschrittliche Modelle des maschinellen Lernens wie Random Forest und Deep Neural Networks. Diese Modelle optimieren die Anodenleistung, verbessern die Kapazitätserhaltung und minimieren den Kapazitätsverlust. Europäische Forscher erzielten 2025 mithilfe KI-gestützter Simulationen eine Verbesserung der Zyklenlebensdauer um 12,45 % – ein bedeutender Fortschritt in der Batterietechnologie.

- Ultraschnellladetechnologien: Ultraschnellladelösungen revolutionieren den Markt für Elektrofahrzeuge und Unterhaltungselektronik. Siliziumbasierte Batterien, die in weniger als 12 Minuten auf 80 % ihrer Kapazität geladen werden können, gewinnen zunehmend an Bedeutung, angeführt von Unternehmen wie der Varta AG. Diese Fortschritte reduzieren die Reichweitenangst, erhöhen den Komfort für die Verbraucher und beschleunigen die Verbreitung von Elektrofahrzeugen, insbesondere in städtischen Gebieten.

- Nachhaltige Fertigungspraktiken: Nachhaltige Produktion gewinnt zunehmend an Bedeutung. Hersteller nutzen erneuerbare Energien für die Siliziumanodenproduktion. Anlagen wie das Werk von Elkem ASA in Norwegen beziehen ihren Strom zu 100 % aus Wasserkraft und minimieren so die Umweltbelastung. Im Jahr 2024 wurden 22,67 % der europäischen Siliziumanodenproduktion mit erneuerbaren Energien gedeckt, was den Nachhaltigkeitszielen der EU entspricht.

- Anwendungen in der Luft- und Raumfahrt sowie im Verteidigungsbereich: Siliziumanodenbatterien werden aufgrund ihrer hohen Energiedichte und kompakten Bauform zunehmend in der Luft- und Raumfahrt sowie im Verteidigungsbereich eingesetzt und versorgen Drohnen, Satelliten und missionskritische Systeme mit Strom. Dieses Segment wächst bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 50,89 % und unterstreicht damit die Vielseitigkeit der Siliziumanodentechnologie.

- Strategische Branchenkooperationen: Partnerschaften zwischen Automobilherstellern und Batterieherstellern treiben die Kommerzialisierung voran. Die Zusammenarbeit von BMW mit SGL Carbon zur Integration von siliziumverstärkten Anoden ist ein Paradebeispiel: 18,34 % der europäischen Verträge für Elektrofahrzeugbatterien im Jahr 2024 betreffen Siliziumanodenlieferanten – ein Zeichen für starkes Marktvertrauen.

Marktdynamik von Siliziumanodenmaterialien für Batterien

Treiber

„Elektromobilitätsboom, EU-Politik und technologische Durchbrüche“

- Rasante Zunahme der Elektromobilität in Europa: Der starke Anstieg der Elektrofahrzeugverkäufe, allein in Deutschland und Frankreich wurden 2023 1,42 Millionen Fahrzeuge abgesetzt, treibt die Nachfrage nach Siliziumanodenbatterien an, die eine größere Reichweite und schnellere Ladezeiten ermöglichen. Bis 2030 werden Elektrofahrzeuge voraussichtlich 65,78 % der Neuwagenverkäufe ausmachen, was eine anhaltende Nachfrage nach fortschrittlichen Batterietechnologien schafft.

- Förderliche EU-Politik und Anreize: Das EU-Initiativenpaket „Fit für 55“ und das Verbot von Fahrzeugen mit Verbrennungsmotor ab 2035 schaffen ein günstiges Umfeld für Batterieinnovationen. Die EU hat bis 2030 10,22 Milliarden Euro für Forschung, Entwicklung und Produktion von Batterien bereitgestellt. Nationale Förderprogramme wie die deutsche Elektroauto-Subvention von 7.000 Euro beschleunigen die Markteinführung.

- Technologische Fortschritte bei Siliziumanoden: Innovationen bei nanostrukturiertem Silizium, Silizium-Graphen-Kompositen und Silizium-Kohlenstoff-Hybriden verbessern die Leistung und senken die Kosten. Die Herstellungskosten sind seit 2020 um 18,56 % gesunken, wodurch Siliziumanoden wettbewerbsfähiger geworden sind.

- Steigende Nachfrage nach Unterhaltungselektronik: Da 2024 35,67 % der europäischen Verbraucher smarte Wearables nutzen werden, steigt die Nachfrage nach kompakten Akkus mit hoher Kapazität. Siliziumanoden ermöglichen längere Akkulaufzeiten in Smartphones und Wearables und treiben so das Wachstum in diesem Segment an.

- Ausbau der Speicherung erneuerbarer Energien: Das EU-Ziel von 600 GW installierter Leistung aus erneuerbaren Energien bis 2030 erhöht den Bedarf an effizienten Speicherlösungen. Siliziumanodenbatterien mit ihrer hohen Energiedichte eignen sich ideal für Netzanwendungen und verzeichnen ein jährliches Wachstum von 45,23 %.

- Erhebliche Investitionen in Forschung und Entwicklung: Europas Forschungs- und Entwicklungsökosystem, das 2024 mit 1,89 Milliarden Euro an Fördermitteln für Batterien unterstützt wird, beschleunigt die Kommerzialisierung von Siliziumanoden. Initiativen wie die Europäische Batterieallianz ziehen globale Akteure an und stärken so den Markt.

Zurückhaltung/Herausforderung

„ Volumenexpansion, hohe Kosten und Probleme in der Lieferkette “

- Volumenausdehnung von Silizium: Die 300%ige Ausdehnung von Silizium beim Laden führt zu einer Degradation der Elektroden und verkürzt deren Lebensdauer. Um diesem Problem entgegenzuwirken, sind fortschrittliche technische Lösungen erforderlich, was die Entwicklungskosten erhöht.

- Hohe Produktionskosten: Komplexe Herstellungsverfahren und Nanostrukturierungstechniken machen Siliziumanodenbatterien 25,33 % teurer als Alternativen auf Graphitbasis, was die Skalierbarkeit in kostensensiblen Märkten einschränkt.

- Lieferkettenunterbrechungen: Europas Abhängigkeit von 68,45 % der Siliziumimporte aus Asien setzt den Markt Lieferkettenunterbrechungen und geopolitischen Spannungen aus, was die Kosten bis 2024 um 12,78 % erhöhen wird.

- Begrenzte kommerzielle Skalierbarkeit: Aufgrund technischer Komplexität und hohem Kapitalbedarf befanden sich im Jahr 2024 nur 8,22 % der Siliziumanodenbatterien in Massenmarktanwendungen, was die Akzeptanz verlangsamte.

- Konkurrenz durch alternative Anodenmaterialien: Lithiumtitanat und andere Festkörpermaterialien konkurrieren bei um 15,67 % niedrigeren Kosten in bestimmten Anwendungen mit Siliziumanoden und stellen das Marktwachstum vor Herausforderungen.

- Strenge regulatorische Anforderungen: EU-Vorschriften, die einen Anteil an recyceltem Material und eine Berichterstattung über den CO2-Fußabdruck vorschreiben, erhöhen die Kosten für die Einhaltung der Vorschriften um 10,45 % der Produktionskosten und verzögern so den Markteintritt.

Marktumfang für Siliziumanodenmaterialien in Batterien

Der europäische Markt für Wohnraumbeleuchtung ist segmentiert nach Produkttyp, Komponente, Anwendung, Technologie, Endnutzer und Vertriebskanal.

- Nach Rohmaterial

Auf Basis der Rohstoffe ist der Markt in Siliziumverbindungen und Siliziumisotope unterteilt. Das Segment der Siliziumverbindungen dominierte den Markt mit einem Umsatzanteil von 68,22 % im Jahr 2024, was auf die weitverbreitete Verwendung in Silizium-Kohlenstoff-Verbundwerkstoffen für Batterien von Elektrofahrzeugen zurückzuführen ist.

Für das Segment der Siliziumisotope wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 51,45 % das schnellste Wachstum erwartet, angetrieben durch dessen Verwendung in Hochleistungselektronik.

- Durch Batterieanwendung

Basierend auf der Batterieanwendung ist der Markt in reine Silizium-Anodenbatterien und SiliconX-Batterien unterteilt. Das Segment der SiliconX-Batterien erzielte 2024 mit einem Marktanteil von 62,78 % und einem Wert von 51,76 Millionen US-Dollar den größten Umsatzanteil, was auf das Hybrid-Silizium-Graphit-Design für Elektrofahrzeuge zurückzuführen ist.

Für das Segment der reinen Silizium-Anodenbatterien wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 53,12 % das schnellste Wachstum erwartet, angetrieben durch Fortschritte in der Technologie von 100 % Silizium-Anoden.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in die Segmente Automobil, Elektronik, Energie und Strom sowie Sonstige unterteilt. Das Segment Automobil erzielte 2024 mit 65,68 % den größten Marktanteil, angetrieben durch die stark steigende Nachfrage nach Batterien für Elektrofahrzeuge.

Im Elektroniksegment wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 49,33 % das schnellste Wachstum erwartet, angetrieben durch die zunehmende Verbreitung von Smart Wearables und Smartphones.

- Nach Kapazität

Basierend auf der Kapazität ist der Markt in 0–3.000 mAh, 3.000–10.000 mAh, 10.000–60.000 mAh und über 60.000 mAh unterteilt. Das Segment mit über 10.000 mAh dominierte den Markt mit einem Umsatzanteil von 58,45 % im Jahr 2024, was auf seine entscheidende Rolle in Elektrofahrzeugen und Netzspeicheranwendungen zurückzuführen ist.

Für das Segment mit einer Kapazität von 3.000 bis 10.000 mAh wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 50,67 % das schnellste Wachstum erwartet, angetrieben durch dessen Verwendung in der Unterhaltungselektronik.

Regionale Analyse des Marktes für Silizium-Anodenmaterialbatterien

Einblick in den deutschen Markt für Siliziumanodenmaterialien für Batterien

Deutschland dominierte 2024 den europäischen Markt für Siliziumanodenmaterial in Batterien mit einem Umsatzanteil von 32,41 % und einem Wert von 26,71 Millionen US-Dollar. Treiber dieses Erfolgs waren die starke Automobilindustrie mit 800.000 verkauften Elektrofahrzeugen im Jahr 2023 sowie signifikante Investitionen in Forschung und Entwicklung. Führende Unternehmen wie die SGL Carbon GmbH und die Varta AG sind Innovationsführer, während der Volkswagen-Konzern Projekte wie die Siliziumanodenentwicklung von Nexo unterstützt. Der Automobilsektor hatte 2024 mit 80,12 % den größten Anwendungsanteil, wobei BMW Siliziumanoden in seine Elektrofahrzeugpalette integrierte. Deutschland wird seine führende Position voraussichtlich mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 48,27 % von 2025 bis 2032 behaupten. Begünstigt wird dies durch EU-Förderprogramme wie das „Fit für 55“-Paket und Investitionen in Höhe von 3 Milliarden Euro in die Ladeinfrastruktur für Elektrofahrzeuge.

Einblick in den französischen Markt für Siliziumanodenmaterialien für Batterien

Der französische Markt erreichte 2024 einen Wert von 18,3 Millionen US-Dollar. Treiber dieses Wachstums war das Werk von NEO Battery Materials, das bis 2026 jährlich 5.000 Tonnen Siliziumanoden produzieren soll. Staatliche Förderprogramme, darunter eine 49-jährige Steuerbefreiung, unterstützen das Marktwachstum. Die Automobil- und Energiespeicherbranche trugen 2024 maßgeblich zum Marktwachstum bei, was auf die 600.000 verkauften Elektrofahrzeuge in Frankreich im Jahr 2023 zurückzuführen ist. Für Frankreich wird von 2025 bis 2032 ein durchschnittliches jährliches Wachstum von 45 % erwartet, begünstigt durch den Fokus auf nachhaltige Energie und die Nähe zu den EU-Märkten.

Einblick in den britischen Markt für Siliziumanodenmaterialien für Batterien

Der britische Markt erreichte 2024 einen Wert von 15,1 Millionen US-Dollar. Treiber dieses Wachstums war die zunehmende Rolle des Vereinigten Königreichs in den Lieferketten für Elektrofahrzeuge, da Unternehmen wie Tesla Produktionsstätten errichteten. Der Automobilsektor hatte 2024 mit 70 % den größten Anwendungsanteil, was vor allem auf Exporte in die EU zurückzuführen ist. Für das Vereinigte Königreich wird von 2025 bis 2032 ein durchschnittliches jährliches Wachstum von 43 % erwartet, unterstützt durch Handelsabkommen wie den Brexit und die steigende Produktion von Elektrofahrzeugen.

Marktanteil von Siliziumanodenmaterialbatterien

- Die Siliziumanodenmaterial-Batterieindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Amprius Technologies (USA)

- Sila Nanotechnologies Inc. (USA)

- Group14 Technologies Inc. (USA)

- NanoGraf Corporation (USA)

- Enovix Corporation (USA)

- Enevate Corporation (USA)

- Kalifornische Lithiumbatterie (USA)

- Solidion Technology, Inc. (USA)

- Ionblox Inc. (USA)

- NEO Battery Materials Ltd. (Kanada)

- Targray Technology International (Kanada)

Neueste Entwicklungen auf dem europäischen Markt für Siliziumanodenmaterialien für Batterien

- Im April 2025 nahm Sila Nanotechnologies seine hochmoderne Produktionsanlage in Moses Lake, Washington, in Betrieb, die strategisch darauf ausgelegt ist, bis 2026 jährlich 10 GWh Hochleistungs-Siliziumanodenmaterial zu produzieren. Diese Anlage nutzt kostengünstige, erneuerbare Wasserkraft, um eine nachhaltige und umweltfreundliche Produktion zu gewährleisten. Damit positioniert sich Sila als führendes Unternehmen im Bereich skalierbarer, umweltverträglicher Batterietechnologie und unterstützt die wachsende Nachfrage nach Lösungen für Elektrofahrzeuge und Energiespeicher in ganz Nordamerika.

- Im Dezember 2024 präsentierte Sionic Energy eine bahnbrechende Batterie mit 100 % Siliziumanode, die eine beeindruckende 40 % höhere Energiedichte im Vergleich zu herkömmlichen Graphitbatterien bietet. Diese innovative Batterie wurde in ausgewählte US-amerikanische Elektrofahrzeugmodelle integriert und bietet eine größere Reichweite und verbesserte Leistung. Dies markiert einen wichtigen Meilenstein in der Kommerzialisierung der Reinsiliziumanodentechnologie und unterstreicht die Rolle von Sionic bei der Weiterentwicklung von Elektrofahrzeugbatterien.

- Im März 2025 präsentierte Samsung SDI auf der InterBattery 2025, einer der weltweit führenden Batteriemessen, seine revolutionäre, zylindrische 50-Ampere-Hochleistungsbatterie mit fortschrittlichen Siliziumanoden. Die Batterie, die speziell für leistungsstarke Elektrofahrzeuge entwickelt wurde, ermöglicht 20 % schnellere Ladezeiten und damit kürzere Ladezyklen. Dies erhöht den Komfort für die Verbraucher und fördert die breite Akzeptanz von Elektrofahrzeugen in wettbewerbsintensiven Märkten.

- Im Juli 2023 schloss Panasonic Energy eine strategische Langzeitvereinbarung mit Nexeon, einem führenden Anbieter von Siliziumanodenmaterialien, um die kontinuierliche Versorgung seiner hochmodernen Batteriefertigungsanlage in Kansas mit hochwertigen Siliziumanoden sicherzustellen. Diese Zusammenarbeit, die ab 2025 die Leistung von Elektrofahrzeugbatterien verbessern soll, unterstreicht Panasonics Engagement für die Integration von Materialien der nächsten Generation, um eine überlegene Energiedichte und Effizienz in Elektrofahrzeugen zu erzielen.

- Im Jahr 2024 sicherte sich NEO Battery Materials ein 3,2 Hektar großes Gelände in Windsor, Kanada, für den Bau seiner ersten Produktionsstätte für Siliziumanoden. Dieses ambitionierte Projekt zielt darauf ab, nach vollständiger Inbetriebnahme eine jährliche Produktionskapazität von 5.000 Tonnen zu erreichen. Damit positioniert sich NEO als wichtiger Akteur in der wachsenden kanadischen Batterielieferkette und unterstützt die regionalen Märkte für Elektrofahrzeuge und Energiespeicher mit in Kanada produzierten, leistungsstarken Anodenmaterialien.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN EUROPÄISCHEN MARKT FÜR BATTERIEN MIT SILIZIUM-ANODENMATERIAL

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2. Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Ankunft auf dem europäischen Markt für Siliziumanodenmaterial für Batterien

2.2.1 Lieferantenpositionierungsraster

2.2.2 Technologie-Lebenszykluskurve

2.2.3 MARKTÜBERSICHT

2.2.4 FIRMENPOSITIONIERUNGSRASTER

2.2.5 MARKTANTEILANALYSE DES UNTERNEHMENS

2.2.6 Multivariate Modellierung

2.2.7 Analyse von oben nach unten

2.2.8 MESSSTANDARDS

2.2.9 Analyse des Marktanteils der Anbieter

2.2.10 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.11 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 EUROPÄISCHER MARKT FÜR BATTERIEN MIT SILIZIUM-ANODENMATERIAL: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 Porters Fünf-Kräfte-Modell

5.2 RECHTLICHE STANDARDS

5.3 TECHNOLOGISCHE TRENDS

5.4 Patentanalyse

5.5 Fallstudie

5.6 Wertkettenanalyse

5.7 Vergleichsanalyse der Unternehmen

5.8 Preisanalyse

6 EUROPAISCHER MARKT FÜR BATTERIEN MIT SILIZIUM-ANODENMATERIAL, NACH KOMPONENTEN

6.1 ÜBERSICHT

6.2 Festkörperelektrolyte

6.3 SILIZIUM-ANODE (MIT KENNZEICHNUNG B/W SI)

6.4 Trennvorrichtung

6.5 Aktuelle Sammler

6.6 Schwefelanode

6.7 ANDERE

7 EUROPÄISCHER MARKT FÜR BATTERIEN MIT SILIZIUM-ANODENMATERIAL, NACH MATERIAL

7.1 ÜBERSICHT

7.2 SIO

7.3 SI-C

7.4 BESCHICHTUNGSMATERIAL AUF DER ELEKTRODE

7.5 ANDERE

8 EUROPAISCHER MARKT FÜR BATTERIEN MIT SILIZIUM-ANODENMATERIAL, NACH KAPAZITÄT

8.1 ÜBERSICHT

8.2 0 – 3.000 mAh

8,3 3.000 – 10.000 mAh

8,4 10.000 – 60.000 mAh

8,5 60.000 mAh und mehr

9 EUROPAISCHER MARKT FÜR BATTERIEN MIT SILIZIUM-ANODENMATERIAL, NACH GRÖSSE

9.1 ÜBERSICHT

9.2 WENIGER ALS 4 MIKRON

9,3 MEHR ALS 4 MIKRON

10 EUROPÄISCHER MARKT FÜR BATTERIEN MIT SILIZIUM-ANODENMATERIAL, NACH BATTERIETYP

10.1 ÜBERSICHT

10.2 ZYLINDRISCH

10.3 PRISMATISCH

10,4 BEUTEL

11 EUROPÄISCHER MARKT FÜR BATTERIEN MIT SILIZIUM-ANODENMATERIAL, NACH SPANNUNG

11.1 ÜBERSICHT

11.2 Niederspannung

11.3 MITTELSPANNUNG

11.4 HOCHSPANNUNG

12 EUROPÄISCHER MARKT FÜR BATTERIEN MIT SILIZIUM-ANODENMATERIAL, NACH VERTRIEBSKANAL

12.1 ÜBERSICHT

12.2 DIREKT

12.3 INDIREKT

13 EUROPAISCHER MARKT FÜR BATTERIEN MIT SILIZIUM-ANODENMATERIAL, NACH ENDVERBRAUCHER

13.1 ÜBERSICHT

13.2 AUTOMOBIL

13.2.1 Automobilindustrie, nach Typ

13.2.1.1. BATTERIEELEKTRISCHE FAHRZEUGE (BEVS)

13.2.1.2. Plug-in-Hybrid-Elektrofahrzeuge (PHEVs)

13.2.1.3. HYBRID-ELEKTRISCHE FAHRZEUGE (HEVS)

13.2.1.4. ELEKTRISCHE FAHRRÄDER

13.2.2 MATERIALIEN NACH TYP

13.2.2.1. Festkörperelektrolyte

13.2.2.2. SILIZIUM-ANODE (MIT KENNZEICHNUNG B/W SI)

13.2.2.3. SIO

13.2.2.4. SI-C

13.2.2.5. BESCHICHTUNGSMATERIAL AUF DER ELEKTRODE

13.2.2.6. Trennvorrichtung

13.2.2.7. AKTUELLE SAMMLER

13.2.2.8. Schwefelanode

13.2.2.9. ANDERE

13.3 Unterhaltungselektronik

13.3.1 Unterhaltungselektronik nach Typ

13.3.1.1. 3G/4G-Handys

13.3.1.2. Laptops

13.3.1.3. Tabletten

13.3.1.4. MP4

13.3.1.5. DIGITALE KAMERAS

13.3.1.6. ANDERE ELEKTRONISCHE GERÄTE

13.3.2 MATERIALIEN NACH TYP

13.3.2.1. Festkörperelektrolyte

13.3.2.2. SILIZIUM-ANODE (MIT KENNZEICHNUNG B/W SI)

13.3.2.3. SIO

13.3.2.4. SI-C

13.3.2.5. BESCHICHTUNGSMATERIAL AUF DER ELEKTRODE

13.3.2.6. Trennvorrichtung

13.3.2.7. AKTUELLE SAMMLER

13.3.2.8. Schwefelanode

13.3.2.9. ANDERE

13.4 INDUSTRIE

13.4.1 MATERIALIEN NACH TYP

13.4.1.1. Festkörperelektrolyte

13.4.1.2. SILIZIUM-ANODE (MIT KENNZEICHNUNG B/W SI)

13.4.1.3. SIO

13.4.1.4. SI-C

13.4.1.5. BESCHICHTUNGSMATERIAL AUF DER ELEKTRODE

13.4.1.6. Trennvorrichtung

13.4.1.7. AKTUELLE SAMMLER

13.4.1.8. Schwefelanode

13.4.1.9. ANDERE

13.5 Netz- und erneuerbare Energien

13.5.1 MATERIALIEN NACH TYP

13.5.1.1. Festkörperelektrolyte

13.5.1.2. SILIZIUM-ANODE (MIT KENNZEICHNUNG B/W SI)

13.5.1.3. SIO

13.5.1.4. SI-C

13.5.1.5. BESCHICHTUNGSMATERIAL AUF DER ELEKTRODE

13.5.1.6. Trennvorrichtung

13.5.1.7. AKTUELLE SAMMLER

13.5.1.8. Schwefelanode

13.5.1.9. ANDERE

14 EUROPAISCHER MARKT FÜR SILIZIUM-ANODENMATERIAL-BATTERIEN, NACH GEOGRAFIE

EUROPÄISCHER MARKT FÜR BATTERIEN MIT SILIZIUM-ANODENMATERIAL (ALLE OBEN GENANNTEN SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

14.1 EUROPA

14.1.1 DEUTSCHLAND

14.1.2 FRANKREICH

14.1.3 Vereinigtes Königreich

14.1.4 ITALIEN

14.1.5 SPANIEN

14.1.6 RUSSLAND

14.1.7 Türkei

14.1.8 BELGIEN

14.1.9 NIEDERLANDE

14.1.10 NORWEGEN

14.1.11 FINNLAND

14.1.12 SCHWEIZ

14.1.13 DÄNEMARK

14.1.14 SCHWEDEN

14.1.15 POLEN

14.1.16 Übriges Europa

14.2 WICHTIGSTE ERGEBNISSE: NACH WICHTIGEN LÄNDERN

15 EUROPA SILIZIUM-ANODENMATERIAL-BATTERIEMARKT, UNTERNEHMENSLANDSCHAFT

15.1 AKTIENANALYSE: EUROPA

15.2 Fusionen und Übernahmen

15.3 PRODUKTENTWICKLUNG UND -ZULASSUNG

15.4 ERWEITERUNGEN

15.5 RECHTLICHE ÄNDERUNGEN

15.6 Partnerschaften und andere strategische Entwicklungen

16 EUROPÄISCHER MARKT FÜR BATTERIEN MIT SILIZIUM-ANODENMATERIAL, SWOT- UND DBMR-ANALYSE

17 EUROPÄISCHER MARKT FÜR BATTERIEN MIT SILIZIUM-ANODENMATERIAL, UNTERNEHMENSPROFIL

17.1 Leydenjar Technologies

17.1.1 Unternehmensübersicht

17.1.2 Umsatzanalyse

17.1.3 GEOGRAFISCHE PRÄSENZ

17.1.4 PRODUKTPORTFOLIO

17.1.5 Jüngste Entwicklungen

17.2 NEXEON® LTD.

17.2.1 Unternehmensübersicht

17.2.2 Umsatzanalyse

17.2.3 GEOGRAFISCHE PRÄSENZ

17.2.4 PRODUKTPORTFOLIO

17.2.5 NEUESTE ENTWICKLUNGEN

17,3 HUAWEI

17.3.1 Unternehmensübersicht

17.3.2 Umsatzanalyse

17.3.3 GEOGRAFISCHE PRÄSENZ

17.3.4 PRODUKTPORTFOLIO

17.3.5 Jüngste Entwicklungen

17,4 SILA NANOTECHNOLOGIES INC.

17.4.1 Unternehmensübersicht

17.4.2 Umsatzanalyse

17.4.3 GEOGRAFISCHE PRÄSENZ

17.4.4 PRODUKTPORTFOLIO

17.4.5 Jüngste Entwicklungen

17,5 TARGRAU

17.5.1 Unternehmensübersicht

17.5.2 Umsatzanalyse

17.5.3 GEOGRAFISCHE PRÄSENZ

17.5.4 PRODUKTPORTFOLIO

17.5.5 NEUESTE ENTWICKLUNGEN

17.6 ENWAIR ENERGY TECHNOLOGIES CORP

17.6.1 Unternehmensübersicht

17.6.2 Umsatzanalyse

17.6.3 GEOGRAFISCHE PRÄSENZ

17.6.4 PRODUKTPORTFOLIO

17.6.5 Aktuelle Entwicklungen

17.7 NANOXPLORE INC.

17.7.1 Unternehmensübersicht

17.7.2 Umsatzanalyse

17.7.3 GEOGRAFISCHE PRÄSENZ

17.7.4 PRODUKTPORTFOLIO

17.7.5 Aktuelle Entwicklungen

17.8 E-MAGY

17.8.1 Unternehmensübersicht

17.8.2 Umsatzanalyse

17.8.3 GEOGRAFISCHE PRÄSENZ

17.8.4 PRODUKTPORTFOLIO

17.8.5 NEUESTE ENTWICKLUNGEN

17.9 CALIFORNIA LITHIUM BATTERIE

17.9.1 Unternehmensübersicht

17.9.2 Umsatzanalyse

17.9.3 GEOGRAFISCHE PRÄSENZ

17.9.4 PRODUKTPORTFOLIO

17.9.5 NEUESTE ENTWICKLUNGEN

17.1 GRUPPE 14 TECHNOLOGIEN

17.10.1 Unternehmensübersicht

17.10.2 Umsatzanalyse

17.10.3 GEOGRAFISCHE PRÄSENZ

17.10.4 PRODUKTPORTFOLIO

17.10.5 NEUESTE ENTWICKLUNGEN

17.11 ELKEM ASA

17.11.1 Unternehmensübersicht

17.11.2 Umsatzanalyse

17.11.3 GEOGRAFISCHE PRÄSENZ

17.11.4 PRODUKTPORTFOLIO

17.11.5 NEUESTE ENTWICKLUNGEN

17.12 CENATE AS

17.12.1 Unternehmensübersicht

17.12.2 Umsatzanalyse

17.12.3 GEOGRAFISCHE PRÄSENZ

17.12.4 PRODUKTPORTFOLIO

17.12.5 NEUESTE ENTWICKLUNGEN

17.13 ALKEGEN

17.13.1 Unternehmensübersicht

17.13.2 Umsatzanalyse

17.13.3 GEOGRAFISCHE PRÄSENZ

17.13.4 PRODUKTPORTFOLIO

17.13.5 Jüngste Entwicklungen

17.14 UNIFRAX

17.14.1 Unternehmensübersicht

17.14.2 Umsatzanalyse

17.14.3 GEOGRAFISCHE PRÄSENZ

17.14.4 PRODUKTPORTFOLIO

17.14.5 Jüngste Entwicklungen

Hinweis: Die aufgeführten Unternehmen sind nicht vollständig und entsprechen den Anforderungen unserer vorherigen Kunden. Wir analysieren über 100 Unternehmen in unserer Studie; daher kann die Liste auf Anfrage geändert oder ersetzt werden.

18. SCHLUSSFOLGERUNG

19. FRAGEBOGEN

20 VERWANDTE BERICHTE

21 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.