Europe Single Use Medical Devices Reprocessing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.47 Billion

USD

4.75 Billion

2025

2033

USD

1.47 Billion

USD

4.75 Billion

2025

2033

| 2026 –2033 | |

| USD 1.47 Billion | |

| USD 4.75 Billion | |

| % | |

|

Marktsegmentierung für die Wiederaufbereitung von Einweg-Medizinprodukten in Europa nach Produkttyp (Medizinprodukte der Klasse I und II), Preisklasse (hochpreisig und niedrigpreisig/günstig), Anwendung (Allgemeinchirurgie, Anästhesie, Arthroskopie und Orthopädie, Kardiologie, Gastroenterologie, Urologie, Gynäkologie und Sonstige), Art (intern und extern), Endnutzer (Krankenhäuser, ambulante Operationszentren und Sonstige), Vertriebskanal (B2B und B2C) – Branchentrends und Prognose bis 2033

Marktgröße für die Wiederaufbereitung von Einweg-Medizinprodukten in Europa

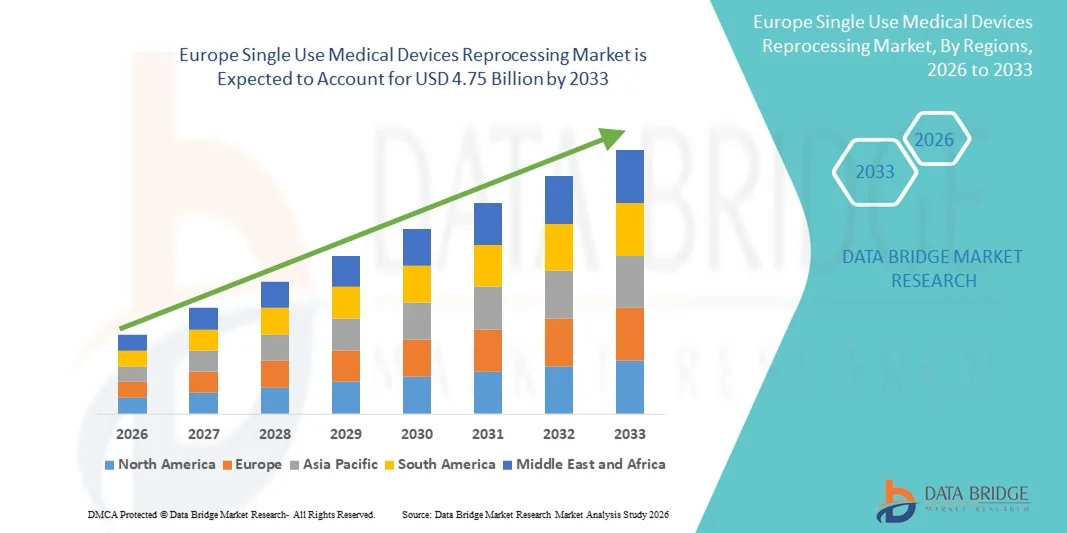

- Der europäische Markt für die Wiederaufbereitung von medizinischen Einwegprodukten hatte im Jahr 2025 einen Wert von 1,47 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 4,75 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,8 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch den zunehmenden Kostendruck im Gesundheitswesen, Nachhaltigkeitsinitiativen und die steigende Anwendung regulierter Aufbereitungsverfahren in Krankenhäusern und Gesundheitseinrichtungen in Europa angetrieben.

- Darüber hinaus positioniert die zunehmende Betonung von Umweltverantwortung, reduziertem medizinischem Abfall und der Einhaltung strenger regulatorischer Rahmenbedingungen wiederaufbereitete Einweg-Medizinprodukte als sichere, kostengünstige und nachhaltige Alternative und steigert damit das Marktwachstum insgesamt erheblich.

Marktanalyse für die Wiederaufbereitung von Einweg-Medizinprodukten in Europa

- Die Wiederaufbereitung von Einweg-Medizinprodukten in Europa, also die Reinigung, Sterilisation und Funktionsprüfung bereits verwendeter Einwegartikel, gewinnt in den europäischen Gesundheitssystemen zunehmend an Bedeutung, da Krankenhäuser nach kosteneffizienten und umweltverträglichen Lösungen suchen, ohne die Patientensicherheit zu beeinträchtigen.

- Die steigende Nachfrage nach wiederaufbereiteten Einweg-Medizinprodukten wird primär durch den zunehmenden Druck zur Senkung der Gesundheitsausgaben, strenge Nachhaltigkeitsziele und die wachsende Akzeptanz validierter, durch behördliche Aufsicht unterstützter Wiederaufbereitungsverfahren bedingt.

- Deutschland dominierte den europäischen Markt für die Wiederaufbereitung von medizinischen Einwegprodukten mit dem größten Umsatzanteil von 38,5 % im Jahr 2025, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, starke regulatorische Rahmenbedingungen und eine weitverbreitete Anwendung in Krankenhäusern, in denen Kostenoptimierung und Initiativen zur Abfallreduzierung stark im Vordergrund stehen.

- Polen dürfte im Prognosezeitraum das am schnellsten wachsende Land sein, bedingt durch eine verbesserte Gesundheitsinfrastruktur, steigende Krankenhausbudgets und ein wachsendes Bewusstsein für die wirtschaftlichen und ökologischen Vorteile der Wiederaufbereitung von Medizinprodukten.

- Das Segment der Medizinprodukte der Klasse II dominierte den Markt mit einem Anteil von 57,2 % im Jahr 2025. Ausschlaggebend hierfür waren der häufigere Einsatz bei komplexen chirurgischen und diagnostischen Eingriffen, das größere Kosteneinsparungspotenzial durch validierte Aufbereitungsverfahren sowie die strengen Sicherheits- und Leistungsanforderungen, die zuverlässige Ergebnisse gewährleisten.

Berichtsgegenstand und Marktsegmentierung für die Wiederaufbereitung von Einweg-Medizinprodukten in Europa

|

Attribute |

Wichtige Markteinblicke in die Wiederaufbereitung von Einweg-Medizinprodukten in Europa |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für die Wiederaufbereitung von Einweg-Medizinprodukten in Europa

Zunehmender Fokus auf Nachhaltigkeit und Kosteneffizienz

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für die Wiederaufbereitung von Einweg-Medizinprodukten ist die zunehmende Betonung umweltverträglicher Verfahren in Verbindung mit Kosteneinsparungsinitiativen, was Krankenhäuser dazu veranlasst, validierte Wiederaufbereitungsprotokolle für Einweg-Medizinprodukte einzuführen.

- Die Wiederaufbereitung von in großen Mengen verwendeten Medizinprodukten der Klasse II, wie beispielsweise Herzkathetern und elektrophysiologischen Instrumenten, ermöglicht es Gesundheitseinrichtungen, den medizinischen Abfall deutlich zu reduzieren und gleichzeitig die Patientensicherheit zu gewährleisten.

- Fortschrittliche Sterilisations- und Funktionstesttechnologien werden in die Aufbereitungsprozesse integriert, wodurch die sichere Wiederverwendung von Medizinprodukten mit gleichbleibender Leistung ermöglicht und die Beschaffungskosten für Krankenhäuser gesenkt werden.

- Diese Praktiken tragen nicht nur zur betrieblichen Effizienz bei, sondern unterstützen Krankenhäuser auch bei der Erfüllung regulatorischer und ökologischer Nachhaltigkeitsziele, einschließlich EU-weiter Richtlinien zur Abfallvermeidung.

- Dieser Trend verändert Beschaffungsstrategien und Krankenhausrichtlinien, wobei Lieferanten Lösungen entwickeln, die mit Initiativen für ein umweltfreundliches Gesundheitswesen und standardisierten Sicherheitsprotokollen übereinstimmen.

- Die Nachfrage nach wiederaufbereiteten Einweg-Medizinprodukten dürfte im Bereich der chirurgischen und diagnostischen Anwendungen weiter steigen, da Krankenhäuser zunehmend bestrebt sind, Kostenkontrolle und eine qualitativ hochwertige Patientenversorgung in Einklang zu bringen.

- Krankenhäuser nutzen beispielsweise IoT-fähige Überwachungssysteme, um die Gerätenutzung und den Lebenszyklus zu verfolgen und so optimierte Aufbereitungspläne und eine höhere betriebliche Effizienz zu gewährleisten.

- Die Zusammenarbeit zwischen Herstellern von Medizinprodukten und zertifizierten Aufbereitungsdienstleistern nimmt zu und ermöglicht so eine breitere Akzeptanz sicherer und validierter aufbereiteter Medizinprodukte.

Marktdynamik der Wiederaufbereitung von Einweg-Medizinprodukten in Europa

Treiber

Zunehmender Druck zur Reduzierung der Gesundheitskosten und des medizinischen Abfalls

- Die zunehmende finanzielle Belastung der Gesundheitssysteme und die Notwendigkeit, die Betriebskostenbudgets zu optimieren, sind ein wesentlicher Faktor für die Einführung wiederaufbereiteter Einweg-Medizinprodukte in Europa.

- Beispielsweise setzen Krankenhäuser in Deutschland und Frankreich validierte Aufbereitungsprogramme für Medizinprodukte der Klasse II ein, um die Beschaffungskosten zu senken und die Ausgaben für Einweg-Medizinprodukte zu reduzieren.

- Wiederaufbereitete Medizinprodukte bieten eine vergleichbare Sicherheit und Leistung wie neue Medizinprodukte und ermöglichen es Krankenhäusern, eine hohe Versorgungsqualität aufrechtzuerhalten und gleichzeitig unnötige Ausgaben zu reduzieren.

- Darüber hinaus setzen Gesundheitseinrichtungen zunehmend auf Kreislaufwirtschaftspraktiken, um medizinische Abfälle zu minimieren, wodurch die Wiederaufbereitung zu einem wesentlichen Bestandteil nachhaltiger Gesundheitsprozesse wird.

- Die Kombination aus Kostenreduzierung und Umweltverantwortung veranlasst Krankenhäuser, in interne und externe Aufbereitungslösungen zu investieren.

- Validierte Aufbereitungsprogramme unterstützen zudem die Einhaltung regulatorischer Rahmenbedingungen und gewährleisten, dass Krankenhäuser die strengen EU-Sicherheits- und Qualitätsstandards erfüllen und gleichzeitig von Kosteneinsparungen profitieren.

- Beispielsweise ermöglichen wachsende Partnerschaften zwischen Krankenhäusern und zertifizierten Aufbereitungsunternehmen kleineren Gesundheitseinrichtungen den Zugang zu kostengünstigen Aufbereitungslösungen, ohne dass diese in komplexe Geräte investieren müssen.

- Zunehmende Aufklärungskampagnen und Schulungsprogramme für Krankenhauspersonal zu den Vorteilen und der Sicherheit wiederaufbereiteter Medizinprodukte tragen dazu bei, die Marktakzeptanz in ganz Europa voranzutreiben.

Zurückhaltung/Herausforderung

Einhaltung gesetzlicher Vorschriften und Sicherheitsbedenken

- Herausforderungen im Zusammenhang mit strengen regulatorischen Anforderungen und potenziellen Sicherheitsrisiken stellen Hindernisse für die breite Akzeptanz wiederaufbereiteter Einweg-Medizinprodukte dar.

- Krankenhäuser müssen beispielsweise die Standards der europäischen Medizinprodukteverordnung (MDR) einhalten, die eine strenge Validierung, Dokumentation und Rückverfolgbarkeit für wiederaufbereitete Medizinprodukte vorschreiben.

- Bedenken hinsichtlich der Geräteperformance, Kreuzkontamination und Infektionskontrolle können einige Gesundheitsdienstleister zögern lassen, wiederaufbereitete Geräte für kritische Eingriffe einzusetzen.

- Die Gewährleistung einer gleichbleibenden Sterilisation, Funktionsprüfung und Einhaltung der Herstellerrichtlinien ist entscheidend für die Aufrechterhaltung des klinischen Vertrauens und der Patientensicherheit.

- Die hohen Anfangsinvestitionen für moderne Aufbereitungsanlagen oder Outsourcing-Partnerschaften können auch für kleinere Krankenhäuser oder Kliniken eine finanzielle Hürde darstellen.

- Die Bewältigung dieser Herausforderungen durch standardisierte Protokolle, die Einhaltung gesetzlicher Vorschriften und die Schulung des Krankenhauspersonals ist unerlässlich für ein nachhaltiges Marktwachstum und eine breitere Akzeptanz.

- Beispielsweise führen Unterschiede in den nationalen Vorschriften der europäischen Länder zu Komplikationen für multinationale Gesundheitsdienstleister, die einheitliche Aufbereitungsverfahren anstreben.

- Mögliche Haftungsbedenken und die Angst vor rechtlichen Konsequenzen im Falle eines Geräteausfalls können die Akzeptanz trotz nachgewiesener Sicherheit und Leistungsfähigkeit wiederaufbereiteter Geräte einschränken.

Umfang des europäischen Marktes für die Wiederaufbereitung von Einweg-Medizinprodukten

Der Markt ist segmentiert nach Produkttyp, Preisspanne, Anwendung, Art, Endnutzer und Vertriebskanal.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt in Medizinprodukte der Klasse I und Klasse II unterteilt. Das Segment der Medizinprodukte der Klasse II dominierte den Markt mit einem Umsatzanteil von 57,2 % im Jahr 2025, was auf ihren weitverbreiteten Einsatz in komplexen chirurgischen und diagnostischen Eingriffen zurückzuführen ist. Krankenhäuser bevorzugen Medizinprodukte der Klasse II für die Aufbereitung, da diese im Vergleich zu Medizinprodukten der Klasse I zwar teurer sind, aber dennoch ein erhebliches Kosteneinsparungspotenzial bieten. Darüber hinaus werden Medizinprodukte der Klasse II während der Aufbereitung strengen Funktions- und Sicherheitsprüfungen unterzogen, um Zuverlässigkeit und die Einhaltung der europäischen Medizinprodukteverordnung zu gewährleisten. Die Nachfrage nach Medizinprodukten der Klasse II ist besonders hoch in der Kardiologie, Orthopädie und Gastroenterologie, wo ein hohes Eingriffsvolumen herrscht. Medizinprodukte der Klasse II profitieren zudem von einer verstärkten Nutzung sowohl durch interne als auch durch externe Aufbereitungseinrichtungen aufgrund standardisierter Aufbereitungsprotokolle und validierter Sterilisationsmethoden. Hersteller und Aufbereitungsdienstleister konzentrieren sich zunehmend auf Medizinprodukte der Klasse II, um die Kombination aus Kosteneffizienz, Einhaltung regulatorischer Vorgaben und Gewährleistung der Sicherheit optimal zu nutzen.

Das Segment der Medizinprodukte der Klasse I wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Nutzung in kleineren Kliniken und ambulanten Operationszentren. Medizinprodukte der Klasse I sind kostengünstiger und einfacher konstruiert und daher auch für Einrichtungen mit begrenzten Budgets und Infrastrukturen besser geeignet. Ihre schnelle Verbreitung wird zudem durch das gestiegene Bewusstsein für nachhaltige Gesundheitspraktiken und deren ökologische Vorteile begünstigt. So ermöglicht die Wiederaufbereitung von Medizinprodukten der Klasse I in großen Mengen, wie beispielsweise diagnostischen Kathetern und kleineren chirurgischen Instrumenten, kleineren Krankenhäusern, die Beschaffungskosten zu senken und gleichzeitig zur Abfallreduzierung beizutragen. Das Wachstum des Segments wird zusätzlich durch staatliche Förderprogramme und Richtlinien unterstützt, die die sichere Wiederverwendung von Medizinprodukten der Klasse I gemäß validierten Verfahren fördern. Darüber hinaus führt die steigende Anzahl ambulanter Eingriffe und kleinerer Operationen in ganz Europa zu einer starken Nachfrage nach Lösungen für die Wiederaufbereitung von Medizinprodukten der Klasse I.

- Nach Preisspanne

Basierend auf der Preisspanne ist der Markt in das Premium- und das Niedrig-/Economy-Segment unterteilt. Das Premiumsegment dominierte den Markt im Jahr 2025 und erzielte den größten Umsatzanteil, da Krankenhäuser und OP-Zentren der Aufbereitung hochwertiger Medizinprodukte Priorität einräumen, um erhebliche Kosteneinsparungen bei teuren Geräten der Klasse II zu erzielen. Hochwertige Medizinprodukte wie Herzkatheter, Endoskope und orthopädische Implantate profitieren besonders von validierten Aufbereitungsprozessen, die Sicherheit, Funktionalität und die Einhaltung gesetzlicher Vorschriften gewährleisten. Die Aufbereitung hochwertiger Medizinprodukte steht auch im Einklang mit den Nachhaltigkeitsinitiativen von Krankenhäusern, da die Reduzierung der Entsorgung teurer Medizinprodukte die Umweltbelastung und die Betriebskosten senkt. Krankenhäuser mit eigenen oder ausgelagerten Aufbereitungseinheiten bevorzugen hochwertige Medizinprodukte, um die Rentabilität ihrer Investitionen zu maximieren, während sich Lieferanten und Dienstleister auf die Bereitstellung umfassender Protokolle und Rückverfolgungssysteme für diese Medizinprodukte konzentrieren. Fortschrittliche Sterilisationstechniken und strenge Testprotokolle stärken das Vertrauen in aufbereitete hochwertige Medizinprodukte und fördern deren breitere Anwendung.

Das Segment der kostengünstigen Medizinprodukte wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Grund dafür ist die zunehmende Nutzung der Wiederaufbereitung in kleineren Gesundheitseinrichtungen und aufstrebenden europäischen Ländern. Produkte des niedrigen Preissegments, wie z. B. einfache chirurgische Instrumente und Diagnosegeräte, werden vermehrt wiederaufbereitet, um die Gesamtkosten zu senken und Abfall zu minimieren. Das Wachstum dieses Segments wird durch die steigende Anzahl ambulanter Eingriffe, kleiner Kliniken und ambulanter Zentren begünstigt, die nach kostengünstigen und umweltfreundlichen Lösungen suchen. Beispielsweise implementieren viele Kliniken in Polen und Ungarn validierte Wiederaufbereitungsprogramme für Produkte des niedrigen Preissegments, um die Ausgaben zu optimieren und gleichzeitig die Sicherheitsstandards einzuhalten. Das wachsende Bewusstsein für ökologische Nachhaltigkeit und staatliche Initiativen zur Förderung der Wiederverwendung von Einwegprodukten tragen zusätzlich zur Verbreitung dieses Segments bei.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt in Allgemeinchirurgie, Anästhesie, Arthroskopie und Orthopädie, Kardiologie, Gastroenterologie, Urologie, Gynäkologie und weitere Bereiche unterteilt. Das Segment Kardiologie dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, bedingt durch den hohen Einsatz teurer Medizinprodukte der Klasse II wie Elektrophysiologie-Katheter, Stents und Ballonkatheter. Krankenhäuser bevorzugen die Wiederaufbereitung von Kardiologie-Instrumenten, um Betriebskosten zu senken und gleichzeitig die Patientensicherheit und die Einhaltung gesetzlicher Vorschriften zu gewährleisten. Hohe Fallzahlen in kardiologischen Abteilungen in Verbindung mit strengen regulatorischen Standards machen die validierte Wiederaufbereitung zu einer kosteneffektiven und sicheren Alternative. So haben beispielsweise deutsche und französische Krankenhäuser Programme zur Wiederaufbereitung von Kardiologie-Instrumenten implementiert, um Ausgaben zu optimieren und medizinische Abfälle zu reduzieren. Das Segment profitiert zudem von der engen Zusammenarbeit zwischen Geräteherstellern und zertifizierten Wiederaufbereitern.

Im Anästhesiesegment wird aufgrund der steigenden Anzahl chirurgischer Eingriffe und der zunehmenden Verwendung wiederaufbereiteter Anästhesiegeräte wie Atemwegsmanagement-Instrumente und Katheter von 2026 bis 2033 das schnellste Wachstum erwartet. Kleinere Kliniken und ambulante OP-Zentren bevorzugen vermehrt wiederaufbereitete Anästhesiegeräte, um Kosten zu senken und die Nachhaltigkeit zu verbessern. So führen beispielsweise Krankenhäuser in Polen und Italien Programme zur Wiederaufbereitung von Anästhesiegeräten ein, um den Verbrauch von Einwegmaterialien zu reduzieren und die Lieferketten zu optimieren. Das Wachstum minimalinvasiver Eingriffe trägt zusätzlich zur Nachfrage in diesem Segment bei. Darüber hinaus fördert das steigende Bewusstsein für validierte Aufbereitungsprotokolle und die damit verbundenen Umweltvorteile die Einführung wiederaufbereiteter Anästhesiegeräte in europäischen Gesundheitseinrichtungen.

- Nach Typ

Basierend auf der Art der Aufbereitung wird der Markt in Eigenregie und Outsourcing unterteilt. Das Segment der Eigenregie dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, da große Krankenhäuser und OP-Zentren die direkte Kontrolle über die Aufbereitung hochwertiger Medizinprodukte bevorzugen. Die Eigenregie ermöglicht es Krankenhäusern, die strikte Einhaltung von Sterilisationsprotokollen, regulatorischen Vorgaben und die Rückverfolgbarkeit der Produkte sicherzustellen. So können beispielsweise deutsche Krankenhäuser mit eigenen Aufbereitungsanlagen den Lebenszyklus und die Qualitätskontrollen der Produkte überwachen und dadurch Zuverlässigkeit und Sicherheit gewährleisten. Das Segment profitiert von den hohen Fallzahlen in Europa, wodurch sich der Betrieb eigener Anlagen für Medizinprodukte der Klasse II und höherwertige Produkte als kosteneffizient erweist. Fortschrittliche Sterilisations- und Testtechnologien werden zunehmend in die Arbeitsabläufe von Krankenhäusern integriert, was die Akzeptanz weiter steigert.

Der Outsourcing-Sektor wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Nutzung zertifizierter externer Aufbereitungsdienstleistungen in kleineren Krankenhäusern, Kliniken und ambulanten Operationszentren. Outsourcing ermöglicht es Gesundheitseinrichtungen, auf validierte Aufbereitungsprotokolle zuzugreifen, ohne in teure Geräte oder Schulungen investieren zu müssen. So setzen beispielsweise Krankenhäuser in Polen, Ungarn und anderen europäischen Schwellenländern vermehrt auf externe Aufbereitungsdienstleister, um die Betriebskosten zu senken und gleichzeitig die Patientensicherheit zu gewährleisten. Das wachsende Netzwerk zertifizierter Aufbereitungsunternehmen in ganz Europa, unterstützt durch regulatorische Rahmenbedingungen, fördert die Nutzung von Outsourcing-Lösungen zusätzlich.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, ambulante OP-Zentren und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Gründe hierfür sind hohe Eingriffszahlen, diverse chirurgische Abteilungen und der häufige Einsatz von kostenintensiven, für die Wiederaufbereitung geeigneten Medizinprodukten. Krankenhäuser legen Wert auf Kosteneinsparungen und die Einhaltung gesetzlicher Vorschriften und sind daher die Hauptanwender validierter Wiederaufbereitungslösungen. Beispielsweise nutzen Krankenhäuser in Deutschland und Frankreich wiederaufbereitete Medizinprodukte der Klasse II für kardiologische und orthopädische Eingriffe, um Kosten zu senken und Abfall zu minimieren. Dieses Segment profitiert zudem von einer fortschrittlichen internen und externen Infrastruktur für die Wiederaufbereitung, die einen Betrieb mit hohem Durchsatz ermöglicht.

Ambulante Operationszentren werden aufgrund der steigenden Anzahl ambulanter Eingriffe und kleinerer Operationen voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Diese Zentren setzen vermehrt auf validierte, wiederaufbereitete Medizinprodukte, um Kosten zu senken und gleichzeitig die Patientensicherheit zu gewährleisten. So haben beispielsweise Zentren in Polen und Italien Wiederaufbereitungsprogramme für Medizinprodukte der Klasse I und für Geräte mit niedriger Priorität eingeführt, um die betriebliche Effizienz zu optimieren. Staatliche Förderprogramme für nachhaltige Praktiken und Umweltverantwortung tragen zusätzlich zur Verbreitung dieser Programme bei. Das Wachstum dieses Segments wird außerdem durch Partnerschaften mit zertifizierten Wiederaufbereitungsdienstleistern unterstützt, die es auch kleineren Einrichtungen ermöglichen, kostengünstige Lösungen zu nutzen.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in B2B und B2C unterteilt. Das B2B-Segment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Treiber dieses Wachstums waren Großeinkäufe und etablierte Verträge zwischen Krankenhäusern, Kliniken und zertifizierten Aufbereitungsdienstleistern. B2B-Kanäle ermöglichen es Gesundheitseinrichtungen, auf validierte, aufbereitete Medizinprodukte zuzugreifen, Qualitätsstandards einzuhalten und Betriebskosten zu optimieren. Beispielsweise beschaffen deutsche Krankenhäuser aufbereitete Medizinprodukte der Klasse II häufig über B2B-Vereinbarungen mit zertifizierten Dienstleistern, um die Einhaltung der Vorschriften und eine kontinuierliche Verfügbarkeit der Produkte sicherzustellen. Dieses Segment profitiert von langfristigen Verträgen, hohen Fallzahlen und standardisierten Lieferketten.

Im B2C-Segment wird von 2026 bis 2033 das schnellste Wachstum erwartet. Grund dafür ist die zunehmende Nutzung wiederaufbereiteter Medizinprodukte in kleineren Kliniken und ambulanten Einrichtungen, die Medizinprodukte in geringerem Umfang beschaffen, um ihren unmittelbaren Bedarf zu decken. So beziehen beispielsweise einzelne Kliniken in Osteuropa vermehrt Medizinprodukte der Klasse I und der Economy-Klasse direkt von zertifizierten Wiederaufbereitern. Komfort, Kosteneffizienz und das wachsende Bewusstsein für validierte Wiederaufbereitungsprotokolle fördern die Nutzung von B2C-Kanälen. Darüber hinaus entstehen digitale Plattformen und Online-Marktplätze für wiederaufbereitete Medizinprodukte, die die B2C-Beschaffung weiter vereinfachen.

Regionale Analyse des europäischen Marktes für die Wiederaufbereitung von Einweg-Medizinprodukten

- Deutschland dominierte den europäischen Markt für die Wiederaufbereitung von medizinischen Einwegprodukten mit dem größten Umsatzanteil von 38,5 % im Jahr 2025, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, starke regulatorische Rahmenbedingungen und eine weitverbreitete Anwendung in Krankenhäusern, in denen Kostenoptimierung und Initiativen zur Abfallreduzierung stark im Vordergrund stehen.

- Die Krankenhäuser der Region legen Wert auf Kostenreduzierung und Nachhaltigkeit und nutzen wiederaufbereitete Medizinprodukte der Klasse II und hochwertige Medizinprodukte, um die Beschaffungskosten zu senken und gleichzeitig die Patientensicherheit und die Einhaltung gesetzlicher Vorschriften zu gewährleisten.

- Diese starke Marktpräsenz wird zudem durch etablierte regulatorische Rahmenbedingungen, qualifiziertes Gesundheitspersonal und Kooperationen zwischen Krankenhäusern und zertifizierten Aufbereitungsdienstleistern unterstützt, was Deutschland zu einem führenden Standort in Europa für die Aufbereitung von Medizinprodukten macht.

Einblick in den deutschen Markt für die Wiederaufbereitung von Einweg-Medizinprodukten

Der deutsche Markt für die Aufbereitung von Einweg-Medizinprodukten erzielte 2025 mit 38,5 % den größten Umsatzanteil. Treiber dieses Wachstums sind die fortschrittliche Gesundheitsinfrastruktur des Landes, das hohe OP-Volumen und die weitverbreitete Anwendung validierter Aufbereitungsprotokolle. Krankenhäuser und OP-Zentren legen Wert auf Kostensenkung und ökologische Nachhaltigkeit und nutzen aufbereitete Medizinprodukte der Klasse II und höherwertige Geräte, um die Ausgaben zu optimieren und gleichzeitig die Einhaltung gesetzlicher Vorschriften zu gewährleisten. Kooperationen zwischen Krankenhäusern und zertifizierten Aufbereitungsdienstleistern verbessern zudem die betriebliche Effizienz und Patientensicherheit. Der Fokus auf Patientensicherheit in Verbindung mit der strikten Einhaltung der europäischen Medizinprodukteverordnung festigt Deutschlands führende Position. Die Präferenz der Krankenhäuser für interne und externe Aufbereitungslösungen sowie das wachsende Bewusstsein für nachhaltige Gesundheitspraktiken treiben das Marktwachstum weiter an.

Einblick in den französischen Markt für die Wiederaufbereitung von Einweg-Medizinprodukten

Der französische Markt für die Wiederaufbereitung von Einweg-Medizinprodukten wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind hohe Fallzahlen, Initiativen zur Kostensenkung im Gesundheitswesen und ein wachsendes Umweltbewusstsein. Krankenhäuser setzen vermehrt auf wiederaufbereitete Medizinprodukte in der Kardiologie, Gastroenterologie und Orthopädie, um Kosten zu senken, ohne die Patientensicherheit zu beeinträchtigen. Staatliche Vorschriften und Richtlinien zur Förderung sicherer Wiederaufbereitungsverfahren begünstigen zudem eine breitere Anwendung. Frankreichs gut etabliertes Gesundheitssystem, verbunden mit Investitionen in die Krankenhausinfrastruktur und digitale Rückverfolgungssysteme für Medizinprodukte, unterstützt das Marktwachstum sowohl im öffentlichen als auch im privaten Gesundheitswesen.

Einblick in den britischen Markt für die Wiederaufbereitung von Einweg-Medizinprodukten

Der britische Markt für die Wiederaufbereitung von Einweg-Medizinprodukten wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind steigende Operationszahlen, der Kostendruck im Gesundheitswesen und Nachhaltigkeitsinitiativen. Krankenhäuser und OP-Zentren setzen validierte Wiederaufbereitungsprogramme für kostenintensive Medizinprodukte der Klasse II und höherwertige Produkte ein, um Betriebskosten zu senken und medizinischen Abfall zu minimieren. Sensibilisierungskampagnen und Schulungsprogramme für Klinikpersonal stärken das Vertrauen in wiederaufbereitete Produkte. Darüber hinaus erweitern Partnerschaften zwischen Krankenhäusern und zertifizierten Drittanbietern den Zugang zu wiederaufbereiteten Produkten auch für kleinere Gesundheitseinrichtungen und fördern so das Marktwachstum. Der Fokus auf Patientensicherheit und die Einhaltung europäischer und nationaler Vorschriften treibt die Akzeptanz dieser Programme weiterhin voran.

Einblick in den polnischen Markt für die Wiederaufbereitung von Einweg-Medizinprodukten

Der polnische Markt für die Wiederaufbereitung von Einweg-Medizinprodukten dürfte im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind die verbesserte Gesundheitsinfrastruktur, steigende Behandlungszahlen und das wachsende Bewusstsein für kostensparende und umweltverträgliche Verfahren. Kleinere Krankenhäuser und ambulante Operationszentren setzen vermehrt auf wiederaufbereitete Medizinprodukte der Klasse I und kostengünstige Geräte ein, um die Betriebskosten effektiv zu senken. Zertifizierte Drittanbieter für die Wiederaufbereitung bauen ihre Netzwerke im Land aus und ermöglichen so auch neu entstehenden Gesundheitseinrichtungen den Zugang zu validierter Wiederaufbereitung. Staatliche Maßnahmen zur Förderung der sicheren Wiederverwendung von Medizinprodukten und die Übernahme von Kreislaufwirtschaftspraktiken durch Krankenhäuser treiben die Nachfrage zusätzlich an.

Marktanteil der Wiederaufbereitung von Einweg-Medizinprodukten in Europa

Die europäische Branche für die Wiederaufbereitung von medizinischen Einwegprodukten wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- STERIS plc (Irland)

- Stryker (USA)

- Medline Industries, Inc. (USA)

- Vanguard AG (Deutschland)

- Medtronic plc (Irland)

- Johnson & Johnson Services, Inc. (USA)

- Centurion Medical Products Corporation (USA)

- Teleflex Incorporated (USA)

- Ascent Healthcare Solutions, Inc. (USA)

- ReNu Medical, Inc. (USA)

- SureTek Medical (USA)

- NEScientific, Inc. (USA)

- Innovative Health, Inc. (USA)

- Hygia Health Services, Inc. (USA)

- Soma Technology, Inc. (USA)

- MediPro Reprocessing (USA)

- RemedX (USA)

- Agiliti Health, Inc. (USA)

- Getinge AB (Schweden)

- Arjo (Schweden)

Welche aktuellen Entwicklungen gibt es auf dem europäischen Markt für die Wiederaufbereitung von medizinischen Einwegprodukten?

- Im November 2025 startete Frankreich mit dem Dekret Nr. 2025-895 ein zweijähriges Pilotprojekt, um die Verwendung ausgewählter wiederaufbereiteter Einweg-Medizinprodukte zu testen und deren wirtschaftliche, ökologische und Akzeptanz-Auswirkungen vor einer breiteren Einführung zu bewerten.

- Im Februar 2025 kündigte Dänemark an, dass es ab dem 1. Januar 2025 die Wiederaufbereitung von als Einwegprodukte gekennzeichneten Medizinprodukten in Krankenhäusern zulassen wird. Dies markiert einen wichtigen Schritt hin zu einer nachhaltigen und kosteneffizienten Gesundheitsversorgung, indem die Wiederverwendung unter regulierten Rahmenbedingungen ermöglicht wird.

- Im Dezember 2024 hob Health Care Without Harm Europe die Gesetzesänderung in Dänemark und das breitere Interesse der EU an der Wiederaufbereitung von Einweg-Medizinprodukten als wichtigen Schritt hin zu einer umweltfreundlicheren Gesundheitsversorgung hervor und betonte die ökologischen Vorteile und die Abfallreduzierung.

- Im April 2024 veröffentlichte die Generaldirektion Gesundheit und Sicherheit der Europäischen Kommission eine umfassende Studie und ein Dashboard zur Umsetzung von Artikel 17 der EU-Medizinprodukteverordnung (MDR), die Daten darüber liefern, wie die Wiederaufbereitung und Wiederverwendung von Einwegprodukten in den EU-Mitgliedstaaten umgesetzt wird.

- Im Mai 2021 trat Artikel 17 der EU-Medizinprodukteverordnung (MDR) in Kraft, der festlegt, dass Einrichtungen, die Einwegprodukte wiederaufbereiten, als Hersteller gelten und einheitliche europäische Anforderungen festlegt, gleichzeitig aber weiterhin nationale Opt-in-Genehmigungen zulässt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.